Det var nog i 2018 som jag senast skrev om Enbridge, en gigant inom energi- och transport som är väldigt populär på andra sidan pölen. Nu när en läsare så snällt meddelade att jag glömt och sälja mina TransAlta Renewables så lutar det mot att jag plockar in Enbridge i stället.

Flippa gärna upp denna (ej relaterat till artikeln och ingen reklam)

Som många kanske redan vet så är jag och Aktiepappa gamla goda bloggkollegor som följt varandra sedan… ja från start skulle jag väl gissa.

Jag ber er med all vänlighet följa Aktiepappa pä twitter ifall ni inte redan gjort det.

Tack!

Läs om vad som händer med TransAlta och varför jag säljer nu

Det finns väldigt många skillnader mellan Enbridge och TransAlta. De två största är uppenbarligen:

- Enbridge är inte en månadsutdelare

- Till skillnad från TransAlta så tillhandahåller man inte lika stor del förnybar energi utan i stället närverk för energitransport. Bolaget äger bl.a Kanadas längsta pipeline för gasdistribution.

Bolaget är ett så kallat midstream bolag inom energi. Väldigt kort förklarat är det här bolag som hanterar transport av energin, antingen genom rör, lastbilar, järnvägar till sjöss eller annat.

Enbridge är dock tydliga med att man växer den förnybara delen snabbast bland sina konkurrenter i samma sektor. Om det är bra eller dåligt? Ja det är väl betydligt sämre nu än när den allra största hetsen kring ESG rådde.

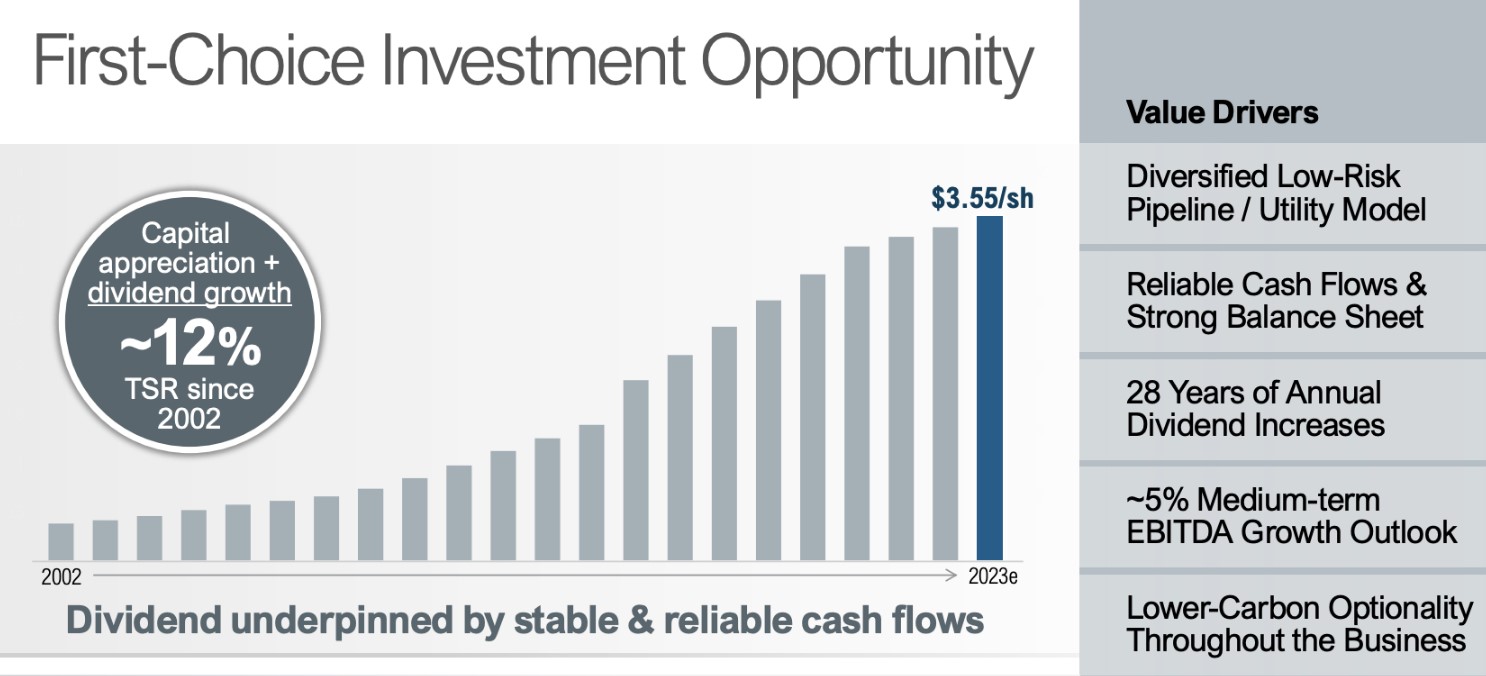

Bolaget har höjt utdelningen under 28 år. Utdelningshöjningarna har förvisso halkat efter lite under senare år men då erbjuder Enbridge otroliga 7,47% direktavkastningen.

Enbridge erbjuder en perfekt kombination mellan utdelningshöjningar och hög direktavkastning.

De senaste 5 åren har direktavkastningen i snitt varit 6,6% så det här är helt klart ett bolag jag skulle välja i en portfölj där du väljer att leva på utdelning.

Nu när aktiekursen sjunkit en del sprutar det ut analyser med stark köprek i bolaget. Det här är ett mycket fint och stabilt bolag som bl.a. Professorn* har i sin portfölj. Om Professorn läser detta får han själv lägga sin röst 🙂

*flitig kommenterare här på bloggen

Analyserna är bakom betalvägg för de som inte är betalande prenumeranter.

Sista kvartalet kom in väldigt starkt där vi såg EBITDA växa med 8% från samma tid föregående år. Kassaflödet växte också, vilket ligger till grund för bolagets utdelning. Räknat på det fria kassaflödet är utdelningsandelen idag 80%. Vi har alltså ingen ko på isen.

Jag byter nog min courtageklass i Avanza idag och gör klart affären, om jag inte hittar något annat mer intressant. Igår var Kanada-börsen stängd.

Det är antingen denna eller Gladstone Investment Corporation som ligger närmast en investering idag. Vad tycker du?

För den som söker månadsutdelning inom energisektorn så finns det givetvis alternativ. Några av dessa är:

- Pembina Pipeline Corporation

- Sabine Royalty Trust

- PermRock Royalty Trust

- Cross Timbers Royalty Trust

- San Juan Basin Royalty Trust

Inga av dessa har jag gjort någon analys om tidigare så där får man gräva själv 🙂

Enbridge skulle jag välja av de två. Men skulle nog satsa på ARCC, ORCC, WU, eller VZ.

Haha, kul att det blev Enbrige gjorde motsvarande byte själv….den som snällt påminde 🙂

Stiligt! 😀

Känns lite som att Enbridge ligger lite närmre hjärtat än Gladstone, även om det också är ett intressant case

Tack för kommentaren och hoppas inte du regnar bort 🙂

Helt klart ett intressant case. Denna lägger jag till på min bevakningslista som en trolig köpkandidat. Återstår att se om den kommer ned lite till, men på sikt är det nog ett mycket bra köp.

https://vagen-mot-snobllen.blogspot.com/

Tack för det! 🙂

Var som sagt på min lista redan 2018 men sedan har jag mer eller mindre glömt bort bolaget. Någon gång har den seglat upp på radarn men aldrig gjort något åt saken

Hej. Pembina har gått från månadsutdelning till kvartalsutdelning numera. Northland power har däremot månadsutdelning.

Uppmärksamt! Det där var bolag jag hittade som någon annan lagt samman och mycket har nog hänt där. Vad gäller månadsutdelare inom förnybar energi är det nog rätt skralt

Väljer du NYSE eller Toronto?

Toronto. Källskatt-mässigt är det ingen skillnad men jag brukar välja det land där man har sitt säte, ifall man inte har en svensknoterad aktie likt Astra d.v.s.

Kanske andra gör olika här, jag vet ej

Northland Power påminner om TransAlta och har månadsutdelning. Själv bytte jag mina TransAlta mot Brookfield Renewable.

Hej! Varför har du inte Novo Nordisk? Bra bolag med bra produkter som har kursen uppåt:)

HEJ!

Ägde dem en gång men sålde p.g.a. källskatten (27%). Idag är det dock ändrade spelregler så visst är man sugen på att gå in igen

Du är lite sen på bollen att gå in nu. Såg du kursutvecklingen igår:) ?

Har ägt bolaget sedan 2017 och är nöjd än så länge.

Är också intresserad av Enbridge. Har du koll på källskatten om man har aktien på ISK? 15%? Har aldrig ägt ett kanadensiskt bolag tidigare. /Anders

Kolla in Nextera. Grönt energibolag som är utdelningsaristokrat