Ett hyfsat hett ämne denna vecka är att tidigare Börspodden-profilen John Skogman har gått ut med hela sin långsiktiga portfölj som just nu innehåller över 300 bolag. Filosofin är också att gärna investera i bolag som ger utdelning. Det här passar bra då en ständigt förekommande fråga är hur många bolag man bör ha i portföljen.

Inte bara ett steg tillbaka…

Först och främst vill jag be om ursäkt för att bloggen varit offline nu under helgen. Jag har jobbat galet många timmar med att försöka få tillbaka allt, men det har ärligt talat bara skapat mycket mer irritation än nöje. Fruktansvärt när något man jobbat aktivt med i nästan 10 år faller fritt. Det blir liksom ingen trevlig helg hur man än vrider och vänder på det.

Jag får se om jag lyckas få till saker och ting de närmaste dagarna. Självklart uppskattar jag att du fortsatt hänger kvar trots all misär som varit de sista dagarna.

Det här inlägget som du skriver nu hade jag gjort halvt färdigt när allt sket sig totalt. Som vanligt är jag ärlig och säger att motivationen att skriva klart det var väldigt låg.

Att vika in paddeln känns på ett sätt inte rätt. Jag tycker att vi i Sverige behöver ha kvar de investeringsbloggar som faktiskt finns nu när det blivit så få sedan poddarna tog över.

Vad är egentligen en evighetsportfölj?

För er som gillade Börspodden och nu söker något nytt att lyssna på så kan jag varmt rekommendera Skogmans nya podd ”Börsens Finest”. En väldigt trevlig podd som allt som oftast bjuder in välkända finansprofiler för härligt snack.

Nu har John Skogman alltså gått ut med sin portfölj i helhet, även om det bara är den stora Evighetsportföljen han delar med sig av. De andra portföljerna rör sig väldigt mycket som jag förstått det.

Han nämner att hans investeringar finns i tre olika portföljer:

En för daytrading

En för swingtrading

och en Evighetsportfölj (som är den mest intressanta)

Strategin i den sistnämnda tydlig och enkel: Köp endast aktier och sälj aldrig. Det här innebär kort och gott att du aldrig tar hem vinst, oavsett hur mycket en aktie stiger, men heller aldrig säljer riktiga förlorare, även kallade fallande knivar.

Portföljen består alltså idag av hela 330 olika bolag. Ränta-på-ränta har gjort sitt och värdet sedan 2009 (strax efter finanskrisen) har vuxit till hissnande 12 miljoner kronor. Förra året blev utdelningarna ganska exakt 350 000 kr. Det ger alltså en direktavkastning på strax under 3%* räknat på portföljvärde genom utdelningar.

*Snittet för direktavkastningen i exempelvis OMXS30 varierar men brukar vara kring 3,5%.

Filosofin är att bara köpa stora och stabila pjäser över hela världen. Skogman undviker förhoppningsbolag samt bolag som inte tjänar några pengar.

Dumt att räkna på total utdelningstillväxt

Fascinerande är att utdelningarna var 2 473 kr år 2009 men har nu förra året alltså vuxit till 350 000 kr. Då direktavkastningen är hyfsat låg har nog utdelningstillväxten även gjort sitt till totalen kan jag tänka. Utdelningarna har trots allt vuxit med hela 14 000% sedan början.

Men ja, det blir lite dumt att räkna procentuellt från starten också. Gör man det har mina egna utdelningar vuxit med 2 272 250% då jag bara fick 4,9 kr första året. Även om jag räknar från år 2 blir det 41 759% 😀 Hoppas du förstår problematiken…

Mina utdelningar sedan resan startade

Liiite har jag ändå fått känslan att Skogman gillar utdelningar från Börspodden. Det är förvisso ett ämne som tagits upp rätt sällan i deras avsnitt, men den sista tiden har han ändå pratat varmhjärtat om det då ämnet dykt upp.

”Det var under finanskrisen som jag förlorade alla mina pengar på börsen. Jag var för dålig på att handla helt enkelt och började i stället läsa på om det här med utdelningar.”

Jag måste ändå ta av mig hatten med tanke på hur hans portfölj presterat. 16% i CAGR (årsmedelavkastning) sedan 2009 är fasen inte illa pinkat. Här har min egna portfölj gjort strax över 10% men då har jag också enbart en tiondel av antalet bolag. Vissa menar att det är svårare att prestera över index desto fler bolag du har i portföljen, och det finns bäring i det argumentet.

Kanske får man titulera John Sveriges Peter Lynch* nu när Per H Börjesson har titeln Sveriges Warren Buffett.

*Känd för att ha väldigt många bolag i portföljen

Är det så dumt med så många bolag?

Grundtanken i portföljen har varit att plocka in ett nytt bolag varje månad. Det låter kanske helt bortom flötet och så kan det också vara.

Samtidigt finns det kanske någon fördel att faktiskt doppa tån i de bolag du själv tycker är värda att ha långsiktigt. Per automatik följer du kurserna mycket bättre när du väl äger aktier i bolagen och kan exempelvis köpa på dig mer under rapportperioder då marknaden tenderar att sänka kurser omotiverat mycket.

Förutom det är det också enormt roligt att som utdelningsinvesterare äga många bolag. Det har jag alltid tyckt. Många gånger har jag funderat att jag kanske äger för många bolag i portföljen, men då jag inte följer bolagen slaviskt kanske jag ägt för få.

Skogman är dessutom inte värst utan det finns investerare hos Avanza som har över 1000 bolag i sin portfölj.

”Jag tror att man har en enorm nytta av att äga många olika aktier. Dels för att upprätthålla aktieintresset, men också för snabbt och enkelt kunna se vad som är hett just nu. Man får mycket bättre input i sitt aktiesparande om man försöker inkludera fler aktier.”

Så ser portföljen ut

När man plockar in såhär många bolag känns det rätt logiskt att man åtminstone får några som blivit riktiga raketer. Mest är det bolag i USA som levererat den tyngsta utvecklingen

Aktie

Totalt värde

Utveckling

Eli Lilly

305 750 kr

+2 835%

Visa

201 877 kr

+2 270%

Procter & Gamble

63 955 kr

+1 217%

Republic Services

117 598 kr

+1 014%

AAK

94 032 kr

+1 004%

Med så pass många bolag är det också rätt oundvikligt att inte få några riktiga surdegar med sig:

Aktie

Totalt värde

Utveckling

Profoto Holding

3 600 kr

−77%

Nokian Renkaat

4 072 kr

−70%

Ferronordic

4 800 kr

−70%

Schaeffler AG INH. O.N.

4 564 kr

−64%

Brilliant Future

1 580 kr

−63%

Här är de största bolagen sett till marknadsvärde. Firefly kanske är den mest omtalade aktien i Börspodden, näst efter Mekonomen då förstås.

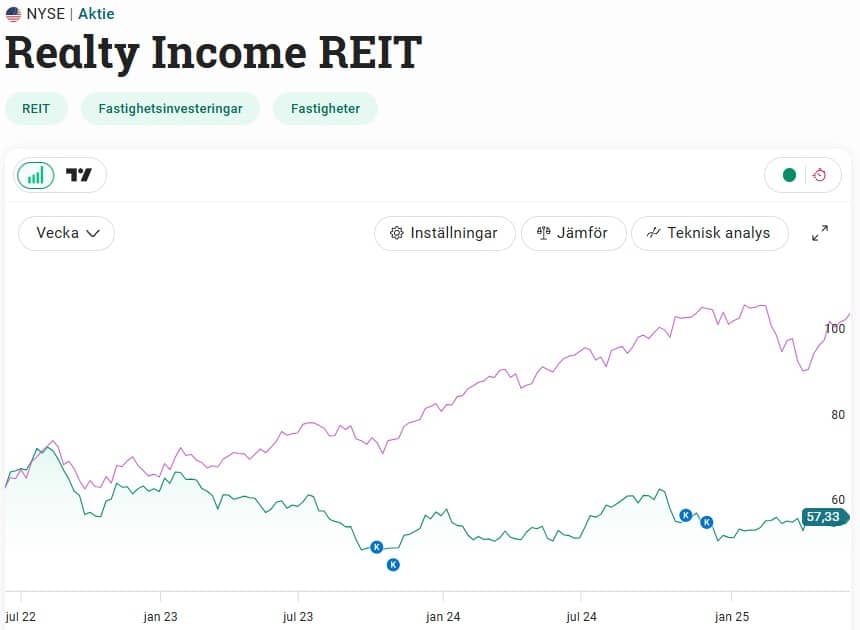

Jag fick för en tid sedan en fråga om jag nu kommer sälja månadsutdelaren Realty Income. Frågan ställdes då personen sett hur min blogg-kollega Petrusko tidigare gjort sig av med innehavet. Säljer jag, eller väljer jag att behålla denna spelare som länge haft en given plats i portföljen?

Ska jag vara ärlig så var det ett tag sedan jag kikade på Realty Income. Det är inte direkt så jag följer bolagets utveckling månad för månad. Tanken med hela min portfölj är att jag ska slippa göra sådant jobb.

Jag blev tvungen att Googla lite då jag missat att Petrusko sålt aktien. Som jag förstår det gjorde han sig av med innehavet i samma veva som han sålde EPR Properties, med anledningen att deras hyresgäster kan ta rejält med stryk ifall Trump fortsätter sätta USA i en allt sämre ekonomisk sits. Inte illa resonerat kan jag tycka.

Trots att både Realty och EPR Properties är månadsutdelare så skiljer det väldigt mycket bolagen mellan. Jag vill påstå att utdelningssäkerheten i Realty är bra mycket vassare än EPR. Varför går jag igenom här. För att förtydliga har jag aldrig ägt EPR själv.

Till dig som inte känner till Realty så är det en typ av fastighetsbolag (REIT) som hyr ut sina 15 600 fastigheter till en galet stor mängd olika andra bolag. Som exempel utgör de fem största kunderna inte ens 15% av den totala hyran man inkasserar. Ingen enskild kund står för mer än 4%.

Bland deras största kunder finns en rad välkända namn i USA men också några välkända för oss i Sverige.

Realty Income marknadsför sig som ”The monthly dividend company” och är på sätt och vis urfadern till månadsutdelning. Troligtvis är man åtminstone det mest kända bolaget inom genren. Totalt har man betalat 659 månadsutdelningar sedan man listades och höjt utdelningen 110 kvartal i rad. Det faktum att man höjer lite varje kvartal har blivit lite av ett kännetecken.

Sett till antalet svenska investerare (Avanza) som äger aktien så är detta den 22:a mest ägda amerikanska aktien. Självklart har Nvidia, Tesla, Microsoft etc. fler aktieägare. Vad som förvånade mig är att GameStop har fler aktieägare än Realty. Den såg jag inte komma. Alla är vi olika antar jag…

Totalt har man presterat 13,4% i CAGR (genomsnittlig årsavkastning) sedan 1994 när man listades på NYSE. Utdelningen har höjts med 4,3% årligen. Det är väldigt bra statistik men tyvärr säger historik enbart vad som hänt i dåtid.

Dessvärre har aktien gått skit de senaste tre åren. Kanske är det inte så konstigt då få fastighetsbolag presterat riktigt bra sedan räntorna började höjas. Att fastighetsaktierna inte hittat tillbaka nu när räntorna börjat stabiliseras förvånar mig ibland, och där har jag även uttryckt ett köpläge.

Men för att återgå lite till bolagets hälsa så är den inte så dålig som kursen visar. I deras senaste rapport kunde vi läsa att deras uthyrningsgrad är 98,5% med en genomsnittlig kontraktstid på 9,1 år. Inte ens under den brutala finanskrisen eller pandemin dippade uthyrningsgraden under 96%. Med andra ord har som mest enbart 4% av fastighetsbeståndet stått tomt när det brann som mest.

Går utdelningen i Realty ner, så faller även bolaget som byggt upp hela sin image att vara ett av de stabilaste utdelningsbolagen där ute. Idag är utdelningsandelen 75% (räknat på AFFO*). Det är faktiskt lägre än vad man i snitt legat på de senaste åren. Under 90% rekommenderas för REIT:s.

*Adjusted funds from operations – tänk svenska förvaltningsresultatet. Nyckeltalet tar enbart hänsyn till inkomst från verksamheten och exkluderar engångsposter som exempelvis försäljning av fastigheter.

Skuldsättningen håller en god nivå och har inte blivit högre de sista 10 åren. Om något har den blivit lite lägre. Vad som däremot blivit högre är direktavkastningen som idag är 5,61%. De sista 5 åren har snittet varit 4,78%.

Med andra ord kommer jag inte sälja Realty Income. Snarare är jag sugen att köpa mer nu när sektorn är rätt ratad. Jag och Petrusko delar många åsikter kring utdelningsinvesteringar men med det sagt tar vi olika beslut från en tid till en annan. Vi sitter inte ihop på så sätt.

Extra plus i kanten är att det här bolaget borde vara en pjäs som Peter avgudar 🙂 Hög direktavkastning och månatlig utdelning. Vad mer kan en investerare begära liksom?

Vill du dyka djupare i Realty Income rekommenderar jag det här inlägget, som för visso inte uppdaterats på ett tag:

Rent generellt brukar fastighetsbolag vara rätt tråkiga aktier att äga. Nu under de senaste dagarna har det dock hänt en hel del i Castellum som fortsatt är mitt största fastighetsbolag i portföljen. Anledningen till storligen är verkligen inte tack vare utvecklingen utan snarare att Castellum helt enkelt var ett av mina första innehav i utdelningsportföljen.

Från 2009 och framåt har Castellum faktiskt underpresterat rätt mycket mot t.ex. OMXS30GI. 307% (inklusive återinvesterad utdelning) mot OMXS30GI på drygt 400%. Det är faktiskt riktigt riktigt dåligt. Inte heller är det en superkort period.

Backar vi bandet till 1997 så har ändå Castellum presterat en årlig genomsnittlig avkastning på 13,20%. Det är ändå bättre siffror, speciellt med tanke på börsvärdet verkligen dippat de sista två åren. När bolaget gick som starkast 2021 var samma siffra 18,26% årligen.

Fram till 2021/2022 hade Castellum varit ett defensivt fastighetsbolag med 24 år av höjda utdelningar i rad. Sedan blev det kaos då nya VD:n Biljana Pehrsson enbart fick sitta på sin position i fyra veckor. Därefter tog Rutger Arnhult över stafettpinnen. Det var väl bland det värsta som kunde hända Castellum.

Rutger Arnhult

Nya tider för fastighetsbolaget

Nu senast blev vi informerade om att Roger Akelius via Akelius Apartments passerat 20% ägarandel, en gräns man som ägare måste informera om. Enligt Holdings ska han ha köpt aktier för 2,8 miljarder under bara de sista två veckorna :O

Roger Akelius

Förutom via bolaget Akelius Apartments så äger Roger drygt en miljon aktier privat. Nu har han börjat ställa sina tuffa krav som storägare också. Han vill nämligen direkt byta ut Joachim Sjöberg mot Pål Ahlsén som varit VD i Akelius.

Roger går alltså fram likt en ångvält och hans utspel har fått två av de mest erfarna styrelseledamöterna att tacka för kaffet och ge sig av. Dessa var uppenbarligen inte inne på Rogers visioner.

”Akelius fortsätter köpa. Det som är bra för Akelius är bra för alla aktieägare”, skriver Roger Akelius

”I det fall att styrelsen struntar i mina aspekter, väljer fortsatt byråkrati, så har Akelius två möjligheter: att öka ägandet och sätta fart eller avveckla innehavet”,

Uppenbarligen har Roger här valt nummer ett, d.v.s. att fortsätta öka, med tanke på veckans stora transaktioner.

Han har tidigare varit ute och kommenterat eventuellt utköp från börsen men svarar där att intentionen nu enbart är att köpa mer och inget annat. Sällan brukar man vara öppen med en sådan intention allt för tidigt.

Personligen tror jag att det någon gång kommer att komma ett riktigt taskigt bud med låg premie utifrån rådande kurs. Frågan är vad styrelsen i ett sådant läge kommer rekommendera. Många investerare har troligtvis ledsnat på innehavet och kanske tackar JA därigenom.

Säljer jag?

Personligen tycker jag att det är fel läge att sälja fastighetsbolag här och nu. Den med spåkula hade sålt 2021 när räntan var på noll och Castellum expanderade likt aldrig förr. Jag vet faktiskt de som gjorde det rätta och sålde när Rutger kom in.

Hade jag inte ägt Castellum idag utan tittat på innehavet med helt nya ögon så hade jag troligtvis inte gått in. Ibland är det värt att försöka tänka i de banorna.

Även om Roger är känd för att skapa kaos (senast i Academedia) så är det till syvende och sist bra med en storägare i den här klassen. Castellum har just nu väldigt bra koll på sin balansräkning och mycket spännande ligger i framtiden.

Moody’s var dessutom nyligen ute och höjde kreditbetyget för Castellum. Resonemanget var att man lyckats väl med anpassningen sig till ett högre ränteläge.

Castellum har varit en riktigt sur investering för egen del sett till totalen, men jag har ändå valt att behålla innehavet ett tag till för att se vilket håll skutan styr mot.

Det är trots allt trevligt att Castellum återinfört utdelningen, även om den idag är hyggligt liten.

För bara två år sedan grundades Montrose via Carnegie. Syftet var att erbjuda ett bättre aktieverktyg till investerarna samt maximera deras potential via lägre avgifter. Populariteten har vuxit grymt sedan dess och det finns en rad anledningar till det. Men är det så att Montrose erbjuder ett större utbud av aktier som kan vara attraktiva för oss utdelningsjägare? Jag blev tvungen att ringa och undersöka saken närmre då jag själv helt enkelt var sugen att veta svaret.

Jag vill här bara förtydliga att jag aldrig blivit sponsrad av Montrose. Inte heller fick jag någon inbjudningslänk som skickades ut vid starten när det inte var möjligt för envar att starta ett konto. Beröm/kritik jag ger är helt taget från mitt hjärta.

Montrose blev i alla fall utsedda till årets utmanare av Privata Affärer. En bra titel kan jag tycka, speciellt med tanke på vilken kvalité verksamheten tycks uppvisa. Som sagt är syftet att göra det enklare och billigare för sparare att köpa aktier – inte mig emot!

Utifrån min egna kunskap finns det två huvudsakliga skäl till att välja Montrose, men listan går mest troligt att göra betydligt längre.

Extremt billigt att handla

Först och främst erbjuder Montrose inga krångliga courtageklasser. Kort och gott har man ett väldigt lågt grundcourtage som bara blir bättre och bättre ju mer pengar du har hos dem. Aktie och fondhandel har nog aldrig varit billigare.

Om du exempelvis ska handla Realty Income för 5000 kr (ca 10 aktier) betalar du enbart 0,15% i courtage hos Montrose. Samma affär kostar 0,25% hos Avanza. Rätt stor skillnad.

Visst är det så att courtaget sjunker ifall du gör betydligt större affärer hos Avanza (genom att byta courtageklass), men många småsparare har inte möjlighet att lägga +15 000 kr för en enskild transaktion. Det är den bittra sanningen. Oftast vill du sprida dina köp via flera transaktioner i olika bolag.

Jag kan säga som så att jag efter mycket jobb blivit Private Banking kund hos Avanza. Det krävs hela 3 mille. Mitt courtage idag med den fina titeln kan nätt och jämt mäta sig med Montrose grundutbud.

MEN sedan har du dessutom en betydligt lägre valutaväxling. Över tid gör det här stor skillnad. Tänk dig att du äger Realty Income och vill byta denna mot exempelvis MAIN. Då blir det ett dubbelt påslag av valutaväxlingen tack vare att du växlar över till svenska kronor och sedan till USD igen.

Hos Avanza ligger valutaväxlingen på 0,25% enkel väg och hos Montrose på 0,12%.

En slutgiltig men ack så viktig notis är att du betalar en månadsavgift på 49 kr/månad om du har under 250 k totalt. Även om det är billigt med tanke på vad streamingtjänster kostar så är min rekommendation att inte köra Montrose ifall du har under det beloppet.

Källskatten tillbaka direkt

En annan grej är källskatten som dras från den utdelning du får i utländska värdepapper. Avanza har förbättrat detta och betalar tillbaka den redan nästa år, till skillnad från 3 år som det var tidigare.

Hos Montrose får du tillbaka 100% av källskatten direkt den dras*. Låter det för bra för att vara sant? Det är bra, men också sant.

*USA, Kanada, Tyskland, Finland, Norge, Danmark, Schweiz, Nederländerna, Luxemburg, Estland och Litauen återbetalas 100% – direkt

Erbjuder Montrose fler produkter till utdelningsinvesteraren?

En sak som dock är betydligt viktigare för mig är vilka produkter som erbjuds oss investerare, alltså vilka aktier eller andra tillgångsslag vi kan handla. Som jag skrivit tidigare är jag måttligt less på att vi i Sverige år efter år blir allt mer begränsade. När jag startade var det fritt fram att handla i princip alla ETF:er, för att bara nämna en grej av många.

Som exempel går det idag inte att handla BDC:er för oss. Det här skulle jag säga är ett grymt tillgångsslag för oss utdelningsjägare tack vare hög och i många fall pålitlig direktavkastning som betalas kontinuerligt under året. Jag skrev nyligen en hel lista med försämringar som blivit, allt ifrån BDC:er till ETF:er och LP bolag. Den listan hittar du här.

Nu är det givetvis så att många av begränsningarna styrs av högre makter och gäller hela EU. Trots det blev jag ändå sugen på att höra av mig för att se vad som faktiskt gäller och ifall Montrose har några positiva nyheter. Kanske skulle jag bli positivt överraskad?

Dessvärre är det lite som jag befarade, d.v.s. att produkterna som inte Avanza kan erbjuda inte heller erbjuds hos Montrose. Det gäller exempelvis Boston Pizza (månadsutdelare), ARCC (grym BDC) samt då det mer globala ETF utbudet där enbart ETF:er noterade i EU kan handlas.

Personen jag pratade med skulle kolla upp lite närmre vad som gäller med LP bolagen, alltså Limited Partnership. Det finns åtminstone en inom den kategorin jag gärna skulle vilja äga, nämligen Enterprise Products LP (EPD).

När kan BDC:er erbjudas oss i Sverige igen?

Trots ett samtal som innebar tråkiga nyheter fick jag åtminstone lite information som jag själv inte kände till.

Anledningen till att vi inte kan tillåtas handla BDC:er idag är för att du måste vara klassad som ”Professionell Investerare”. Vad det betyder är svårt att veta, men det krävs åtminstone mer än det triviala kunskapstest du gör när du skapar ett konto hos Avanza.

Personen jag pratade med hintade om att en ny typ av test håller på tas fram, men mer information än så gavs inte. Förhoppningsvis är det inte långt borta. Kan Montrose erbjuda dessa produkter och inte Avanza är det inget snack om att jag kommer byta.

För mig är det lite ologiskt att man idag inte tillåts handla t.ex. ARCC, som länge varit mitt topp-val inom sektorn. Bolaget har visat på positiv utdelningstrend i snart 15 år och genomgått en hel del turbulens utan att göra investerarna besvikna. Samtidigt är det helt okej för investerare att slänga in allt mer pengar i Volvo Cars eller för den delen SAS när det begav sig. Jag säger inte att Volvo Cars kommer sluta som SAS, men jag hade bra mycket hellre slängt in mina slantar hos ARCC om jag fick välja.

XACT Nordic High Dividend Low Volatility (mer känd som XACT Högutdelande) är en ETF som blivit fruktansvärt populär för såväl utdelningsjägare som för investerare där man söker en god riskspridning. En tanke jag själv har är att öka i denna rejält från dagens datum fram till den dag då portföljen blir en del av mitt lönekuvert.

Redan vid millennieskiftet blev Handelsbanken med sitt helägda bolag Xact Fonder först i Norden med att ge ut ETF:er. Där och då var det XACT OMXS30 som blev första ETF:en i Norden att noteras på Nasdaq Stockholm.

Det här gjorde mig smått förvånad. Jag trodde inte att det gått att handla ETF:er så tidigt i Sverige. Där ser man.

Vad är en ETF?

ETF, oftast kallad börshandlad fond, har många likheter med en vanlig fond men handlas direkt via börsen.

Skillnaden blir således att du kan sälja och köpa en ETF samma dag (oftast redan på stunden). En vanlig fond handlas utifrån givna handelsvillkor som också avgör när stopptiden (bryttiden inträffar).

En ETF har, precis som en vanlig fond, allt som oftast en förvaltningsavgift men tänk också på att du betalar courtage när du handlar en ETF. Priset för courtaget varierar beroende på vilken bank du har.

Det finns många olika typer av ETF:er. Tyvärr är vi i Sverige numer rätt begränsade att handla dessa. För mer information, läs detta.

XACT Nordic High Dividend

Idag är fortfarande Xact Fonder en del av Handelsbankens fondbolag. Totalt förvaltar man närmare 63 miljarder kr och står för hela 97,5% av den nordiska marknaden för ETF:er.

XACT Nordic High Dividend, eller XACT Högutdelande, har idag ett extremt försprång sett till antalet unika aktieägare hos Avanza. Antalet uppgår till 41 949 st. På andraplats kommerMontrose Global Monthly Dividend med 6 609 st och därefter försvarsalternativet HANetf Furute of Defence med 6 563 ägare.

Kanske är det heller inte så konstigt att denna blivit populär då popularitet föder popularitet på svenska börsen. Börjar en prata om ett bra alternativ fortsätter snurran och till slut blir det här ett givet alternativ i mångas portföljer, även om det mest troligt finns bättre alternativ med färre ägare. Det är i alla fall min åsikt.

Du som investerar i XACT Nordic high Dividend kan givetvis inte vänta dig något mirakel och en utklassning av index med tanken på mängden och karaktären av innehav. I stället vill fonden investera i innehav som ger låg volatilitet med tillräcklig likviditet.

Allt sedan 2021 har fonden faktiskt presterat något bättre än OMXS30GI, alltså Stockholmsbörsens 30 mest omsatta bolag inklusive utdelning. Här har investerare fått 36% medan OMXS30GI givit 27%.

Det här får du i XACT Nordic

Grunden i ETF:en är att man investerar i nordiska stabila och utdelande bolag. Målet är att ge en direktavkastning på 4,5% vid det tillfälle när den nya utdelningen beslutas. Idag är direktavkastningen 4,81%.

Innehaven väljs utifrån direktavkastning samt aktiernas risk och likviditet. Dessutom har man hållbarhetskrav så aktier relaterat till alkohol, iGaming, cannabis, krig m.m. kommer inte väljas. Idag består ETF:en av 45 aktier.

Här är de allra största:

Störst vikt idag läggs i Sverige som utgör drygt 40% av totalen

Bland innehaven finns en hel del försäkring som exempelvis Mandatum, Sampo och Gjensidige. Det här är en sektor som mer eller mindre lyser med sin frånvaro i Sverige när det kommer till börsnoterat. Själv äger jag inte särskilt mycket inom sektorn så jag är glad att dessa finns med bland toppen. Det är en bransch som historiskt visat stabilitet när vindarna vänder.

Självklart finns även telekom och bank med bland toppen då dessa sektorer är kända för att pynta ett stort belopp baserat på aktiekursen.

Här hittar vi t.ex. DNB Bank som fortfarande ger en direktavkastning på över 6% trots en makalös kursresa det senaste året. Att enbart 3 700 investerare äger aktien hos Avanza är rätt intressant. Det här är helt klart ett innehav som skulle passa i en frihetsportfölj.

Totalt sett består ETF:en av drygt 98% aktier och resten ligger i korta räntor. När andelen aktier är så stort är det inte konstigt att målgruppen riktas mot de som har en investeringshorisont på minst 5 år från investeringstillfället.

Målet är som sagt att via de underliggande bolagens utdelning ge aktieägarna en direktavkastning på 4,5% årligen. Det målet har man kunnat hålla över tid, även om den vid vissa tillfällen legat över och ibland under.

Det här är även en kvartalsutdelare som lämnar utdelning följande månader:

Mars

Maj

September

November

Kommer nog börja öka mer

I min egna portfölj är Xact Högutdelande en rätt liten del och har aldrig varit uppe i topp 10 någonsin. 72 000 kr har jag investerat allt som allt.

Det kanske låter lustigt och märkligt, men jag tror att den största anledningen är att ETF:er listas under dina vanliga aktier hos Avanza. Därav har jag många gånger ”glömt bort” att fylla på varje månad. Det har blivit lite nu och då när tanken faller in.

Tidigare ägde jag XACT Sverige men bytte för ett par år sedan ut denna efter en jämförelse jag gjorde. Den enda nackdelen jag hittade var att XACT Högutdelande har något högre förvaltningsavgift än XACT Sverige.

Tanken det kommande året är att öka rätt rejält i denna ETF och förhoppningsvis få innehavet över 100 000 kr så snart som möjligt. Troligtvis blir denna en toppspelare i min framtida frihetsportfölj.

Jag får ge mig själv en liten klapp på axeln som enbart loggat in en gång hos Avanza under hela semestern. Nu slår det mig att otroligt mycket hänt och att jag gärna vill summera några av de viktiga punkter samt vad jag själv köpt.

Först och främst slog det mig hur mycket likvider som ligger redo för investering på mitt ISK. Utdelningarna har definitivt inte tagit semester trots att jag lämnade datorn. Portföljen fortsätter jobba med ett riktigt dåligt kollektivavtal helt enkelt. Det här är en skön överraskning för dig och mig som faktiskt vill koppla av ett tag.

En kort summering av semestern är att den varit helt okej. Jag sa redan innan att det kommer vara tålamodsprövande med två toddlers ute på vift, men det har ändå gått bättre än förväntat. Efter väldigt lätt räkning har vi nog spenderat 20-25 000 kr under dessa dagar. Soppan är billig, men i princip allt annat har blivit riktigt dyrt 😀 Det blev också en del handlande så inte allt har varit rent nöje.

Rapportperioden är nu snart slut och 286 av 339 bolag på Stockholmsbörsen har rapporterat. Bland de som rapporterat kan vi sammanfatta följande reaktioner:

43% av bolagen har under rapportdagen haft en negativ utveckling

37% har haft en positiv utveckling

20% har varit oförändrad (-1% till +1%)

Trots att reaktionerna varit väldigt blandade så kan vi ändå vara överens om att vi haft en fantastisk utveckling på börsen sedan botten 9 april. Många ordade om att vi absolut inte sett det värsta ännu men nu börjar dessa tvivla. Det är just därför jag sa till dig att köpa och behålla då vi aldrig kan veta när den faktiska botten inträffar.

En aktie jag köpte mer av idag var Evolution som föll kraftigt på sin rapport där man även guidar för ett svagare kvartal 2.

Jag tänkte inte orda särskilt mycket mer om Evolution utan sparar den genomgången till troligtvis söndag då jag kan gå igenom tankarna lite mer enskilt.

På den negativa fronten hittar vi även Ework som igår föll brant och nu är nere på samma nivå som när Trump initierade tullarna. Anledningen var att bolaget släppte preliminära siffror som inte alls föll marknaden i smaken.

Man kallar inte det för vinstvarning men jag skulle ändå säga att det borde klassas som en sådan. Det är 5 dagar kvar tills Ework släpper sina fullständiga siffror men redan nu har man alltså flaggat för att det inte ser bra ut.

Positivt är att bruttomarginalen förbättrats, något bolaget lagt extra fokus på nu under en tid genom kostnadsbesparingar. Betydligt tråkigare är den svaga konsultmarknaden i Sverige och Norge. Ework är en s.k. konsultmäklare som matchar konsulter mot arbetsplatser och när det blir mindre jobb blir det färre kontrakt helt enkelt.

It-konsulterna har haft det hyfsat kämpigt nu ett tag men jag tycker att man kan köpa och hoppas på bättre tider framöver där mer arbetsmöjligheter presenteras. Arbetslösheten som råder just nu påverkar inte bolaget positivt direkt. Fortsätter marknaden såhär kan det bli en utdelningssänkning nästa år.

Jag köpte mer idag.

Mest intressanta reaktionen var ändå när Intrum släppte sin rapport. Jag har inte köpt fler aktier i Intrum under många år nu, men ändå låtit bolaget ligga kvar.

Intrum ägs av 45 000 investerare där många sett sitt värde minska och åter minska. Hela 90% har gått upp i rök. Den stora frågan har varit om bolaget kommer kunna överleva, eller om det blir som i fallet Northvolt.

Rapporten visar att ledningen med nya VD:n åtminstone börjat rädda bolaget från den värsta ravinen man befunnit sig i. Rörelseresultatet överträffade analytikerna förväntan och man ser nu effekt av de kostnadsbesparingar bolaget gjort.

Trots allt detta är bolaget fortsatt mycket skuldsatt och ligger nu på 4,5 gånger justerad ebitda. Här vill jag mindre gärna se över 2,0. Fortsätter bolaget prestera som man gör nu och att räntorna hålls nere, ja då kan det bli en riktigt fin resa.

Något att reflektera över är att VD Andrés Rubio som inte suttit allt för länge på posten köpt väldigt mycket aktier när det sett som jävligast ut. Lyckas Intrum återigen bli en framgångssaga likt man en gång var så kommer det här vara ett historiskt bra köpläge och ett tecken på fenomenal pilotskola.

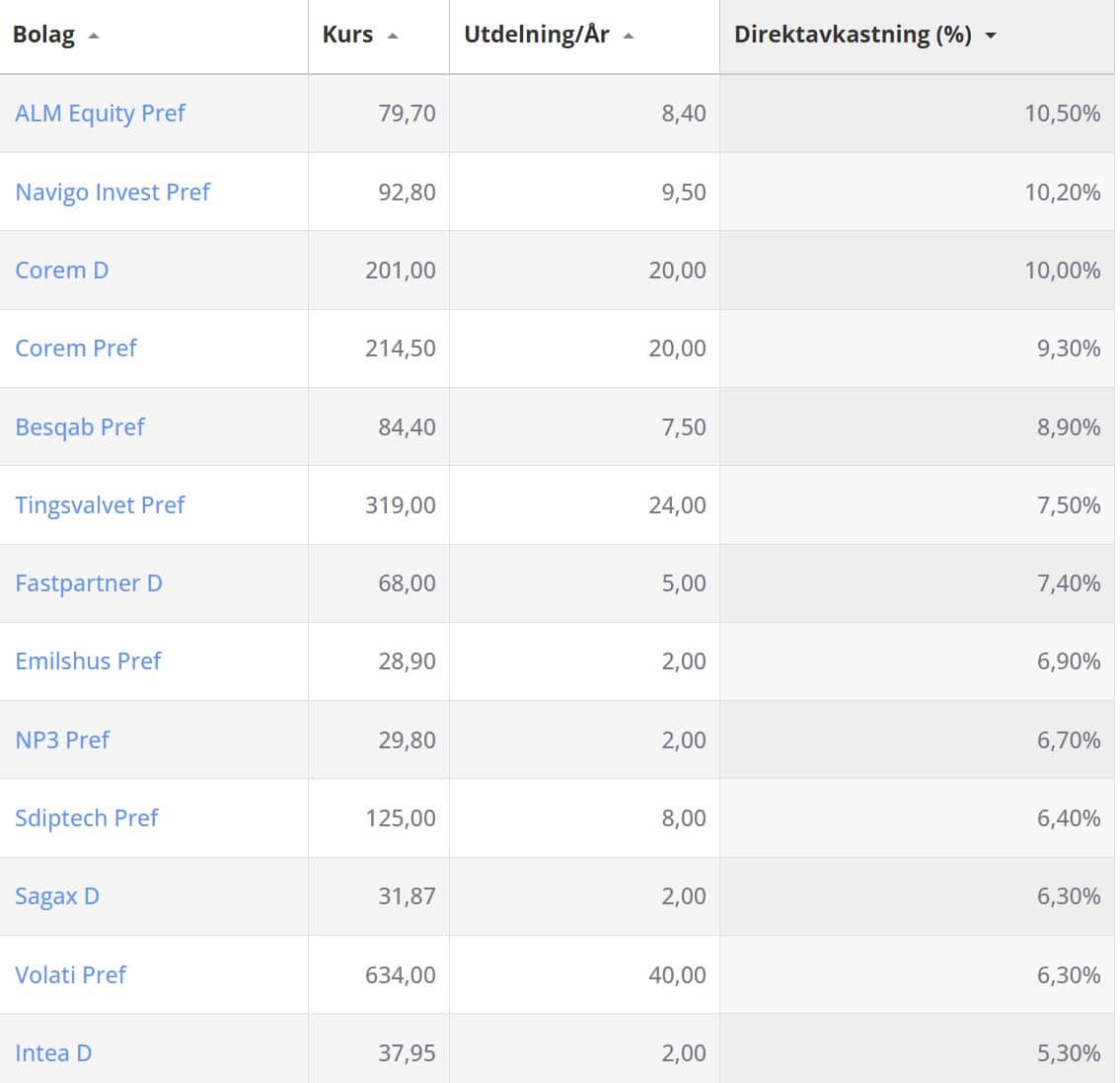

När det kommer till preferensaktier och D-aktier så är det hyfsat lätt att läsa ut vilken risk som finns att utdelningen ska slopas. Det är bara att kika på direktavkastningen som är en direkt koppling till hur fastighetsbolaget faktiskt mår. Tidigare gjorde jag misstaget med K2A där utdelningen är skjuten på framtiden och frågan är om Corem nu går samma väg tillmötes.

Jag har länge haft en lista över våra preferens- och D-aktier på Stockholmsbörsen. Som du känner till får du i dessa inte ta del av bolagets ökade vinster i form av utdelningshöjningar då utdelningen sedan tidigare är spikad.

Det finns andra anledningar till varför vissa vill äga. En anledning är för att få ett stabilt kassaflöde med slantar varje kvartal som du kan använda när du handlar fler aktier. Andra har skapat sin egna amorteringsportfölj med preferensaktier.

Akelius D har nyligen försvunnit från listan som just nu toppas av tre aktier utifrån direktavkastning. Samtliga tre har över 10% direktavkastning och det kanske anses lockande vid första anblick.

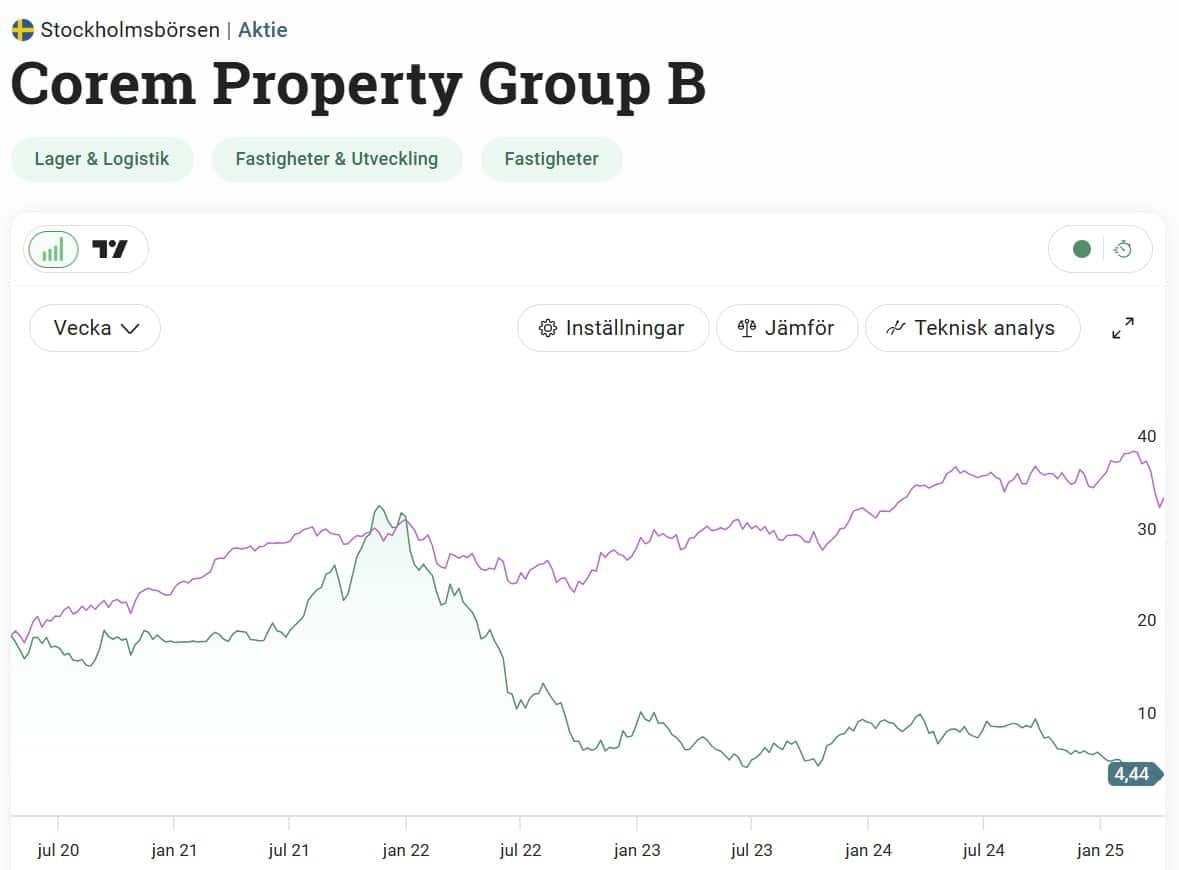

Skenet kan bedra och Corem har haft en otroligt kämpig tid sedan räntorna började höjas. Sett till alla fastighetsbolag på hela Stockholmsbörsen så är det faktiskt bara välkända SBB samt investmentbolaget Fastator som gått sämre.

Inklusive återinvesterad utdelning är Corem B ner hela 75% sedan pandemin. Fastighetsindex i stort ligger och nosar på nollan under samma period, klart sämre än Stockholmsbörsen i helhet. Det här har även varit kännbart för mig som har en hyfsad stek fastighetsbolag i portföljen.

Extrem rabatt just nu

Precis som investmentbolag brukar fastighetsbolag rapportera sitt substansvärde, det vill säga deras underliggande värde av de fastigheter man äger. I senaste rapporten visade Corem ett substansvärde på 15,44 kr/aktie.

Aktien handlas idag till 4,4 kr/aktie. Det ger en substansrabatt på otroliga 72% avrundat uppåt. Idag är det vanligt att fastighetsbolagen handlas till rabatt, men snittet på Stockholmsbörsen är ändå ”enbart” 32%.

Som exempel handlas välkända Castellum till 33% rabatt medan välskötta Sagax handlas till 56% premie.

Sedan har jag alltid tyckt att rabatt och premie i fastighetsbolagen är mindre viktigt än för investmentbolagen. Allt det säger är hur fastigheterna värderas utifrån rådande börskurs.

En befogad rabatt

Då är det betydligt viktigare att kika på hur ett fastighetsbolag kan upprätthålla ett pålitligt kassaflöde. Hur mycket pengar får man in i form av hyror, vad kostar driften, och hur mycket pengar blir slutligen över till utdelning och investeringar för framtiden?

Positivt men även negativt för Corem är att man lyckats sälja fastigheter för 16 miljarder nu under två års tid. Det har sänkt belåningsgraden från 57% ner till 54%. Givetvis är det fortfarande en hög belåning jämfört med många andra fastighetsbolag. Castellum har drygt 30%.

Men när man säljer fastigheter försvinner också intäkter i form av hyror och 2024 sjönk förvaltningsresultatet med 26%. Förvaltningsresultatet, d.v.s. rörelseresultatet för ett fastighetsbolag, ligger som grund för vad bolaget kan dela ut kommande år. Växer fastighetsresultatet över tid så mår ett fastighetsbolag bra.

För helåret 2024 hade Corem ett driftöverskott (driftnetto) på 2 362 miljoner kr. Men innan utdelningen så ska man dra av räntekostnader (-1 111 miljoner) och diverse andra kostnader. Kvar blir ett kassaflöde på 920 miljoner.

Det kassaflödet använder man sedan för att betala utdelningen för D-aktieägarna samt pref-aktieägarna samt att man har ränta på sina hybridobligationer. Efteråt dras utdelningen till stamaktieägarna.

Kvar för Corems del 2024 blev endast 144 miljoner kr som man kan göra investeringar för. Egentligen inte mycket pengar att hurra för.

Bör utdelningen i Corem ställas in?

Nu senast beslutade Corem att lämna en utdelning på 0,1 kr per stamaktie (A- och B). Med tanke på ovanstående siffror låter det givetvis inte särskilt sunt.

Det finns dock en relation mellan utdelningen i stamaktierna och bolagets D-aktier. Skulle utdelningen slopas för stamaktierna så slopas även utdelningen i D-aktierna. Den sitsen vill man inte landa i.

Sedan har vi ytterligare en våt filt, nämligen fastighetsbeståndet. Majoriteten är kontor som för tillfället är en hyfsad osäker mark beroende på vart kontoren är placerade. Corems portfölj är spridd såhär:

Kontor 51%

Lager/logistik 23%

Handel 9%

Övrigt 17%

Beståndet i sig är ingen mardröm. Vad som däremot blir en skräckfilm är Kista där Corem har rätt mycket av sitt fastighetsvärde (14% om vi även räknar med Arlandastad).

Kistas kontorsmarknad består av ca 850 000 kvadratmeter. Vakansgraden är hela 36% enligt siffror från oktober 2024. Vakansgraden i Stockholm stad för kontor är ungefär 10%. Många målar nu upp ett ännu värre öde för Kista och frågan är ifall det kommer eka tomt i majoriteten av kontorslokalerna framöver.

Om räntan kan hålla sig från att bli högre samt att Corem fortsätter sälja fastigheter lyckat så behöver det inte vara illa. Däremot förstår jag att att D-aktien handlas till 10% direktavkastning med tanke på den stora risken att utdelningen ställs in.

Jag förstår också varför Petrusko sålde sina andelar i Corem. Jag äger fortsatt men funderar hur jag ska göra.

Nytt fortsatt ras och ytterligare tre månadslöner minus i portföljen. Det här är även första gången sedan pandemin som jag får det klassiska varningsmeddelandet från Avanza som troligtvis utlöser ännu mer panik och gör det ännu mer trångt i dörren. Jag antar att det bara är att tacka och ta emot. Idag vill jag även dela med mig av en bild som alla kan ha användning av här och nu.

Den varning jag syftar på är då denna. Troligtvis är jag inte den enda investeraren som fått det i brevlådan:

Värt att nämna är att det här inte är något som Avanza själva kokat ihop utan något som finns inom regelverket för handel av värdepapper. Om det är en regel som finns inom Europaparlamentets och rådets direktiv kan jag inte svara på, men jag skulle inte bli förvånad.

Rätt onödigt enligt mig. Som ny investerare är det inte särskilt roligt att få detta och sedan ytterligare ett när man når -20%, -30% etc. Jag kan vara mer förstående om det skulle skickas ut till de som belånat portföljen, men inte övriga.

Det är just därför jag tar upp ämnet då jag nyligen fick en kommentar om belåning. Skribenten var noga med att jag skulle stå vid mitt ord och ta in belåning när börsen faller.

Och ja, jag har aldrig varit motståndare till belåning. Många sätter ett klart och tydligt stopptecken framför ämnet men jag vill se till att använda den när det svider som mest. Min egna regel säger att jag belånar när portföljen dippat ca -30% från sin topp. Nu är det ungefär 18% kvar för egen del innan vi är där. Vem vet, kanske är det nu det kommer ske.

Som TC c skrev igår har jag påtalat det många gånger så det blir kanske tjatigt för många. Gränsen i sig kommer jag inte vara extremt noga med utan det kan lika gärna bli vid 28%. Belåningen är redo i alla fall.

När pandemin kom var jag ruggigt nära att slänga in belåning. Jag ansökte till och med om värdepapperskredit och fick beviljat 1 miljon. Nu skulle jag aldrig låna för den summan men möjligheten fanns.

Strax efteråt lyfte börsen och vi fick en otrolig återhämtning under lång tid. Du som minns, ja du minns. Vaccinet kom tidigare än väntat och vändningen var ett faktum. Där fick vi skörda att vi hållit våra nerver i styr,.

Jag sa vid den tiden att det viktigaste just nu är att kapsla in känslan av euforin när börsen bara steg och steg.. Den kapseln ska vi ta fram och öppna idag.

Titta sig omkring

Personligen blir jag väldigt lätt blind i lägen som dessa och stirrar enbart på mina egna innehav samt köper där det svider mest i princip. Bortom Sveriges gränser finns det självklart bolag som lyser otroligt rött och där hittar vi MAG-7 bolagen (Apple, Nvidia, Amazon etc). Vi finner även Nike som nog tagit mest stryk bland de välkända spelarna när tullarna landade.

Vad jag hört så är det rätt osäkert hur tullarna kommer slå på exempelvis halvledarbolagen. Många menar att det mest är grund-tullen på 10% som kommer att påverka.

Jag har bara koll på Broadcom inom halvledarsegmentet och där funderar jag på att köpa mer. Bolag likt Apple, Google och Microsoft är dock fantastiska bolag och ska man gå in så är det helt klart bättre nu än på toppen.

Framåtblickande P/E för Nvidia är nu 22,7 medan deras 5-åriga snitt ligger på nästan 43. Jag tycker det ser attraktivt ut för detta skuldfria bolag som ökat sitt fria kassaflöde per aktie brutalt mycket de senaste åren. Som jag ordat om tidigare har vi nog bara sett början av vad tech och AI kommer utgöra i en framtid. Men investerare har kanske hyllat dessa lite för mycket, lite för tidigt.

En bild du bör ta med dig

Jag passar på att lägga upp en bild som jag tycker att alla investerare bör studera lite extra just precis idag:

På kort sikt är det marknadens känslor (sentiment) som kommer styra börsen. Där är vi exakt idag. Om vi då går framåt och tittar på längre sikt kommer det alltid vara bolagens förmåga att öka sin vinst som styr kurserna och då får känslor allt mindre betydelse.

Det är svårt att tänka så nu, men det är just precis så du ska tänka. Vi får backa bandet ca 90 år innan vi kan se tullar som liknade de Trump nu sköljer över världen, men tänk bara hur aktiemarknaden utvecklats de sista 90 åren.

Kikar vi på Fear&Greed index som CNN levererar så är den maxad nu. Det sker inte särskilt ofta.

Och du vet vad urfadern till investeringar säger om just rädsla. Just det!