I dagsläget äger jag inget gruvbolag direkt i portföljen, trots att jag skrivit analys om både Boliden och Rio Tinto tidigare. Nu har det blivit dags att kika lite närmare på ett annat populärt gruvbolag, nämligen Lundin Mining. Är det här en utdelare som borde finnas i en välbalanserad utdelningsportfölj?

När man hör Lundin Mining så kanske Lundin Energy först dyker upp i huvudet. Energibolaget bytte förra året namn till Orrön Energi för att ytterligare förvirra investerarna. Kikar vi på hur många som äger respektive bolag hos Avanza så ser det ut såhär:

Lundin Mining: 16 000 st

Lundin Energy (Orrön nergi): 48 500 st

Anledningen till varför Lundin Energy drar så många fler investerare? Ja, här har du troligtvis svaret:

Något som gått sjukt bra historiskt kommer alltid locka fler investerare.

Lundin Mining utdelning

Kikar vi på Lundin Mining så har man en aktie noterad på Stockholmsbörsen samt en på Torontobörsen (Kanada). Jag är hyfsat säker på att det tillkommer källskatt på 15% oavsett vilken av aktierna du köper, men någon som äger får gärna bekräfta det. Dock blir det väl nästan försumbart nu med nya direktiven kring återbetalning av källskatt hos Avanza och Nordnet.

EDIT! Jag fick nyss uppdatering av mina fantastiska läsare att det dras 25% källskatt från den svensknoterade aktien samt troligtvis 15% från den som är noterad i Kanada(??). Källskatt upphör aldrig att förvåna 😀 Ska kolla upp detta under dagen.

Det här är då en kvartalsutdelare som delar ut i CAD. Såhär har utdelningarna sett ut sedan 2017. De sista åren har det även blivit en extrautdelning varje år för lite extra klirr i kassan.

Kvartal 1

Kvartal 2

Kvartal 3

Kvartal 4

2017

0,03

0,03

0,03

0,03

2018

0,03

0,03

0,03

0,03

2019

0,03

0,03

0,03

0,03

2020

0,04

0,04

0,04

0,04

2021

0,06

0,06

0,09+0,09

0,09

2022

0,09+0,11

0,09

0,09

0,09

2023

?

?

?

?

Lundin Mining direktavkastning

Direktavkastningen ligger på 3,6% och för 2021 delade bolaget enbart ut 35% av sin vinst. Man lämnar alltså mycket kvar till att investera för egen maskin och fortsätta växa. Direktavkastningen i Lundin Mining har nog legat stabilt där kring +3% historiskt också och jämfört med konkurrenterna ligger man bra till.

Utdelningen som helhet

Givet detta är det här inte dålig utdelningsstatistik. Att utdelningen vuxit från 0,03 CAD per kvartal till 0,09 är ju fantastiskt, även om den stått still de första åren. Vi måste se hela bilden.

Däremot är bolagets utdelningspolicy katastrof. Den säger enbart att man ska dela ut kvartalsvis samt när bolaget presenterar nästa utdelning. Inget om hur mycket man siktar på att dela ut etc. Kanske den sämsta utdelningspolicyn jag sett, men det var en parentes 🙂

Din utdelning kommer konverteras från CAD till SEK och utdelningen du får baseras då på vad kursen står i där och då. Det är anledningen till att det ser ut såhär hos Avanza:

Lundin Mining

Det är drygt ett halvår sedan råvarumiljardären Lukas Lundin avled i hemmet i Genève, Schweiz, efter en två år lång kamp mot hjärncancer. En tragisk bortgång, och nu är det upp till resterande del av Lundinfamiljen att axla ansvaret över bolaget.

Lundin Mining är ett kanadensiskt gruvbolag men där du även kan handla aktien på Stockholmsbörsen. Min rekommendation är att handla den som är noterad i Sverige. Billigare courtage är en av anledningarna.

Intäkterna kommer uteslutande från gruvor i rätt stabila europeiska länder samt Amerika. Kopparn är överlägset störst och som du säkert vet tenderar dessa bolags aktier följa kurserna på metallerna rätt väl.

En styrka är att familjen Lundin äger knappt 15% av aktierna. De två sönerna Jack Lundin (33 år) och Adam Lundin (35 år) är dessutom engagerade i styrelsen men även operativt. VD Peter Rockandel äger aktier för 9 miljoner kr. De flesta övriga medlemmar av koncernledningen äger aktier för några miljoner kr.

Att sia om hur priset på koppar kommer utvecklas i närtid är en omöjlig uppgift. Däremot så ser framtiden ljus ut då koppar är en ändlig resurs men där behovet lär skena tack vare den gröna omställningen. Exempelvis innehåller en elbil nästan 4 gånger mer koppar än en ”vanlig” bil. Sedan är det en hel del runt bilen med bland annat laddboxar där koppar kommer behövas.

S&P Global Commodities spår att kopparbehovet mellan åren 2022 och 2050 kommer vara lika stort som världens totala kopparkonsumtionen mellan år 1900 och 2021. Stämmer det så är det rätt galet

Megatrend? Ja, det skulle jag vilja påstå.

Problemet är att man inte kommer kunna möte efterfrågan på ett bra sätt. Ta bara det faktum att ledtiden för att öppna en gruva i snitt är 10 år. De redan startade gruvorna går också mot lägre och lägre halter av koppar och därmed blir det dyrare och dyrare att utvinna dessa.

Idag har bolaget på gång en gruva vid namn Josmaria i Argentina. Det här är ett jätteprojekt som mycket väl kan bli det dragande loket i bolaget.

Malmen här är väldigt rik på koppar men innehåller även guld och silver. Gruvan kommer att producera runt 160 000 ton koppar per år när maskineriet väl är igång. Som en jämförelse producerade hela Lundin Mining 250 000 ton koppar 2022.

Nu väntar vi på en mer teknisk rapport som kommer i mitten av 2023 men troligtvis lär denna inte vara igång förrän runt 2028.

Köpa/sälja/behåll?

Jag är mer för bolag som levererar utrustning som gruvbolagen använder sig av, men det slår mig ändå att jag gärna skulle vilja äga ett gruvbolag.

Personligen tycker jag att Rio Tinto ur ett utdelningsperspektiv känns mer intressant men Lundin mining är ingen dålig pjäs att äga skulle jag vilja påstå. Bolaget har idag ingen skuld och det gör att man sticker ut med ett lägre EV/Ebit än många konkurrenter.

Jag förstår att nästan 16 000 hos Avanza äger Lundin Mining med tanke på de goda år som kan tänkas komma samt den stabila grund som bolaget har med familjen som storägare.

För en tid sedan fick jag en fråga från Professorn om vad jag tycker om GSK som utdelningsbolag. Då Professorn är en lång och trogen läsare av bloggen så ville jag såklart hjälpa till och ge min bild av caset. Är GSK en utdelningsdiamant?

GSK källskatt?

En sak värd att nämna är att GSK ingår i gruppen PLC som har sitt säte i London. Generellt sätt ligger den utländska källskatten för bolag i Storbritannien mellan 0-5%. Exempelvis betalar du ingen källskatt för Unilever PLC eller Prudential PLC. Nu har jag inte förankrat något men det borde inte vara någon källskatt om du köper GSK.

En sjunkande aktiekurs

En annan sak att fundera över är att aktien i GSK fick sig en kalldusch förra sommaren. Dels beror det på en avknoppning (läs nästa sektion), dels beror det på att bolaget underpresterat. Är det ett köpläge?

GSK plc

Likt många andra läkemedelsbolag så består verksamheten i GSK av att ta fram nya läkemedel, leverera dessa till marknaden, och sälja dem världen över. Tidigare var GSK känt som GlaxoSmithKline och grundades år 2000 genom sammanslagningen av Glaxo Wellcome och SmithKline Beecham.

GSK är en hyfsat populär utdelningsaktie. Här i Sverige ägs den enbart av 1500 investerare hos Avanza men på andra sidan pölen är denna desto mer populär

Tyvärr har bolaget gjort många misstag och aktien har belönats därefter. De sista 20 åren har aktiekursen mer eller mindre gått kräftgång och utdelningen har stått still de sista 8 åren.

GSK utdelningar

Nyligen har GSK knoppat av deras consumer healthcare del, alltså den del som ligger närmast oss konsumenter och kanske den del som ansetts mest attraktiv för utdelningsinvesterare. Kvar blir då GSK, eller new GSK, som kommer fokusera på vaccin och receptbelagd medicin, alltså inte sådant du kan köpa direkt på apoteket.

I augusti var bolaget ute i blåsvädret igen då det påstods att deras läkemedel Zantac (säljs ej i Sverige) kunde orsaka cancer. Även om det kommit bevis på att så inte är fallet så ligger det fortfarande en våt filt över bolaget. Men det här är inget ovanligt och något som ofta drabbar den här typen av bolag.

Det finns många som tycker att GSK är ett fint köpläge nu, och jag förstår varför. Risken att patent löper ut är väldigt liten och aktien har inte följt med upp tillsammans med andra läkemedelsaktier såsom AstraZeneca. Bolaget flaggar dessutom för en vinsttillväxt på 10% årligen 2026 ut, och det är verkligen inte vad man gjort tidigare.

Utdelningen blir lägre med tanke på avknoppningen. Det nya bolaget, Haleon, verkar också vara ett intressant bolag för många och vissa resonerar om att man ska behålla båda, alternativt bara Haleon. Kikar vi på när Abbott gjorde en avknoppning så var det rätta valet att behålla det nya bolaget, Abbvie.

Personligen förstår jag inte varför man ska äga GSK i stället för Abbvie. Visst går det att äga båda men själv skulle jag inte välja bort Abbvie för GSK utifrån hur trenden sett ut.

Utdelningen i Elctrolux har i princip stått still allt sedan 2010. Kanske är det då värt att blicka mot motsvarigheten i USA, Whirlpool (WHR), som just nu ger en historiskt hög direktavkastning och där utdelningen enligt mig är väldigt säker.

Whirlpool är då tillverkare av hushållsnära produkter och idag finns man på 4 segment:

Nordamerika

Europa, Mellanöstern och Afrika;

Latinamerika

Asien

Huvudprodukterna är kylskåp, frysar, ismaskiner, tvättmaskiner och diskmaskiner. Bolaget grundades 1911 och har sitt huvudkontor i Benton Harbor, Michigan.

Det är många stjärnor i aktien som står i rätt läge om vi tittar historiskt och jag tar upp dessa här under…

Whirlpool utdelning

Bolaget har höjt utdelningen 11 år i rad och haft en positiv utdelningstrend* i 31 år.

*utan att sänka utdelningen

Direktavkastningen är idag högre än på väldigt länge

Utdelningstillväxten i snitt har de senaste 20 åren varit 7%. För ganska exakt ett år sedan gjorde man en kalashöjning på hela 25%. Bolaget har klarat tider i recession bra historiskt men givetvis har det resulterat i svag vinstutveckling. Analytiker förutspår nu -28% vinsttillväxt för 2023.

Whilpool fortsätter även att tugga ner antalet aktier. Det här är något som vi oftast glömmer bort men i takt med att antalet aktier blir färre så borde dina och mina aktier som vi äger bli mer värda, allt annat lika.

Whirlpool förändras – Europa

Det nya är då att Whirlpool nu knoppar av sin del i Europa, Mellanöstern och Afrika då man vill fokusera på delar som ger högst marginal. Den avknoppade delen blir ett nytt bolag och kommer kontrolleras av Turkiska rivalen Arcelik (ARCLK.IS)

Verksamheten utför ungefär 20% av Whirlpools försäljningen och frågan är givetvis hur utdelningarna i bolaget kommer påverkas av det här. Men till saken hör att vinsten länge haft motvind i just det här segmentet, och genererat en nettoförlust på $80 miljoner under de 9 första månaderna 2022, och $30 miljoner i förlust under 2021.

Faktum är att Whirlpools fria kassaflöde kommer må gott av beslutet och 2023 spås kassaflödet kunna öka med $250 miljoner.

Bolaget kommer med sin rapport först om 4 dagar men om analytikernas prognos stämmer verkar utdelningsandelen för hela 2022 landa på ca 35%, vilket då är väldigt lågt i förhållande till hur stor direktavkastning aktien ger.

Vi går nu in i 2023 där hushållens ekonomi är på en skör tråd. Det första man tänker på är inte att ”lyxuppgradera” sin tvättmaskin bara för att den gamla har några år på nacken och man vill ha den senaste modellen. Däremot kommer det alltid finns ett behov av att akut köpa dessa prylar när de viker in paddeln (oja, du har nog varit med om det tidigare).

I ekonomiskt svåra lägen som dessa har Whirlpool tidigare fryst sin utdelning och jag tror själv att bolaget i februari kommer kommunicera en väldigt liten, om ens någon utdelningshöjning.

Kvar har vi då en aktie som kanske bottnat ut då marknaden är framåtblickande och där utdelningen inte kommer sänkas i första taget. Jag hade alla dagar i veckan valt Whirlpool framför svenska Electrolux.

Aktien i Whirlpool

Trotsade du finanskrisen och köpte när allt såg jävligt ut så har du ändå fått en totalavkastning på 12,26% per år.

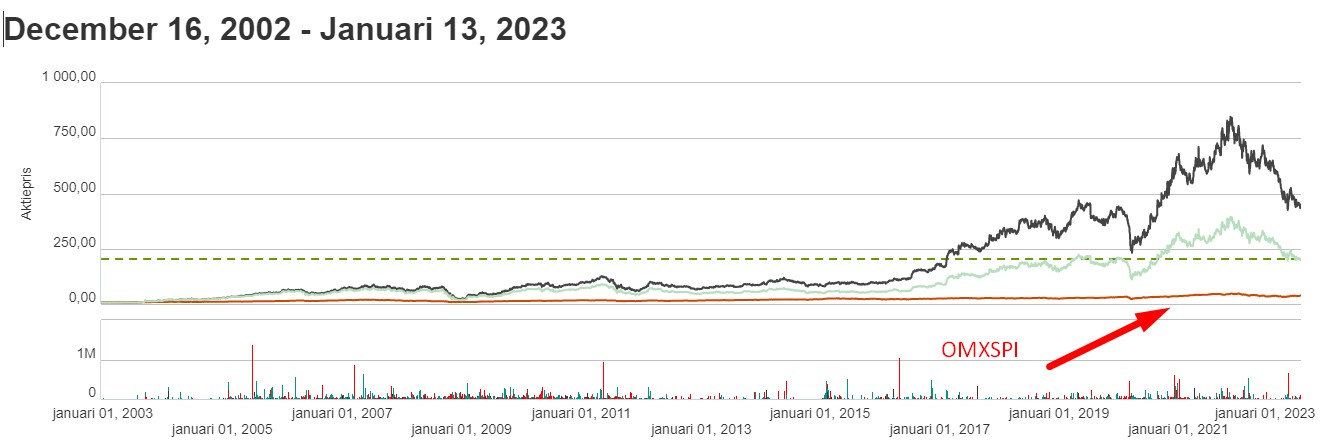

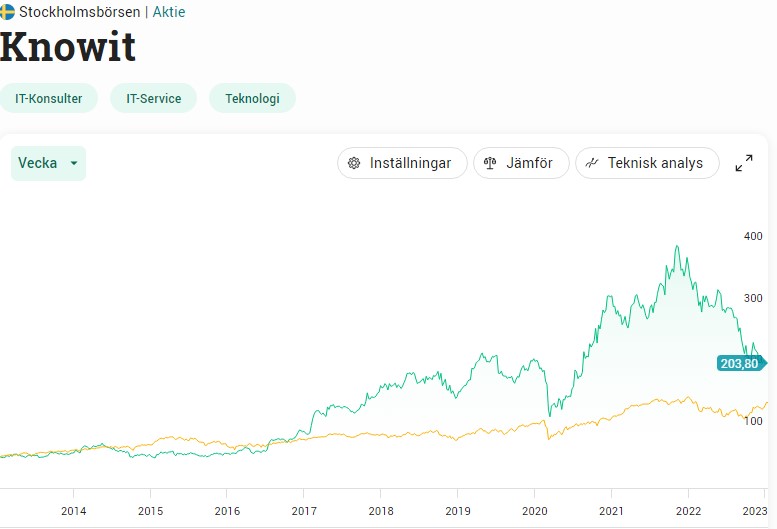

Knowit har varit en fantastisk investering allt sedan IT-bubblan sprack och investerare lämnade den uppblåsta branschen. Nu har aktien fallit mer än någonsin sedan dess och aktien ger en aptitlig direktavkastning. Är det värt att investera?

Är kaffet redo? Det har nämligen blivit dags för söndagsanalysen och idag tänkte jag ta upp ett bolag som jag vet många av er frågat efter.

Knowit

Investerade du i Knowit 2002 (20 år sedan) så har du fått en avkastning på hela 2 929%. Använder du min kalkylator så inser vi att dessa investerare fått 18.59% i genomsnittlig årsavkastning (CAGR). Då jag kikat på många bolag vet jag att det här är en mycket fin siffra som slagit Stockholmsbörsens breda index med råge.

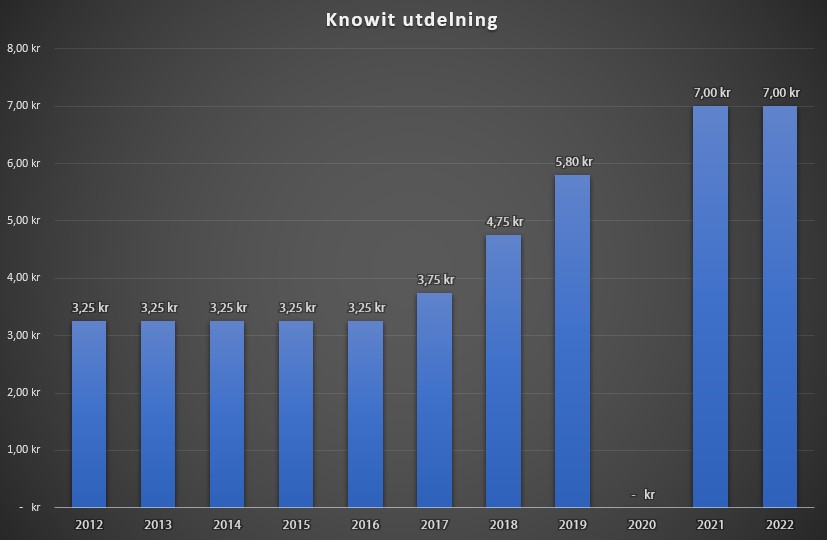

Utdelningshistoriken ser inte så aptitlig ut tyvärr. 2020 var förslaget 6,25 kr/aktie men denna ställde man sedan in likt många andra bolag. Knowits direktavkastning ligger idag på ca 3,5%. Snittet på Stockholmsbörsen de senaste 5 åren är väl 3% har jag för mig.

Första utdelningen som jag själv kan förmå mig hitta var 2,35 kr 2006. Med andra ord har utdelningen i snitt vuxit med 7,35% årligen sedan dess. Visst har det här varit ett bra skydd mot inflationen, men inget om vi jämför med exempelvis Texas Instruments som de senaste 20 åren höjt med 22%.

En fördel är väl utdelningsandelen som legat kring 50% länge. Målet är att dela ut 40-60% av vinsten. Du som följt mig ett tag vet att jag tycker 60% är den optimala utdelningsandelen. Då får investeraren majoriteten samtidigt som bolaget får en kaka själv att kunna återinvestera i sin egna verksamhet.

Kvar har vi då frågan om det här är ett kalasbra case att gå in i nu när kursen stuckit iväg neråt och inte tyckts återhämta sig likt andra aktier.

Knowit är en av många IT-konsulter på Stockholmsbörsen. Bolaget har 4300 anställda med huvudkontoret i Stockholm. Enligt Knowit så har man en ”unik kombination inom IT, design, kommunikation och management” som då hjälper deras kunder att transformeras digitalt.

Som jag nämnt tidigare är det här inget ungt bolag. De bildades 1990 och börsnoterades sedan innan IT-bubblan 1997. Om prognosen stämmer kommer bolaget i år ha dubblat sin omsättning jämfört med 2019.

Det här är då ett renodlat konsultbolag, vilket betyder att man inte utvecklar mjukvara själv och säljer utan förlitar sina intäkter i form av arvode för uthyrd personal. En liten del av intäkterna (ca 4%) kommer från att man säljer vidare programvarulicenser såsom Office 360 och molntjänster.

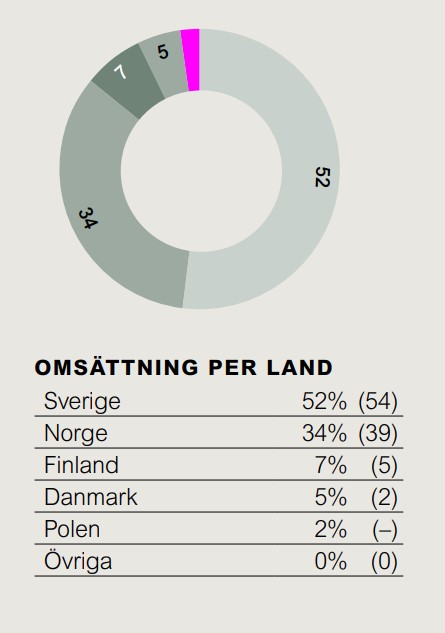

Knowit berör många sektorer men den offentliga sektorn har alltid varit viktig. Skatteverket är en av bolagets kunder inom den offentliga sektorn. Nu i december vann Knowit ett ramavtal värt upp till 70 miljoner kr avseende utveckling av digitala tjänster hos Skatteverket.

Knowits 5 största sektorer

Offentlig sektor – 38%

Retail & service – 17%

Industri – 15%

Bank, finans, försäkring – 10%

Telekom – 9%

Allt sedan 2017 har siffrorna sett riktigt fina ut. Sedan dess har bolaget växt 16% per år med en rörelsemarginal* på i snitt varit 9,5%.

*Hur stor andel vinst som blir kvar från omsättningen

Varför är kursen ner i Knowit?

En viktig fråga är varför kursen i Knowit fallit så pass mycket och kanske ännu viktigare, varför den inte har återhämtat sig i börsuppgången?

Givetvis är en möjlig lågkonjunktur något som marknaden tar fäste vid. Dock har vi sett hur Knowit historiskt kunnat parera sämre konjunktur relativt bra. Det gäller framförallt pandemiåret 2020.

I senaste rapporten såg vi en låg marginal på 8,7% jämfört med snittet på 9,5%. Marknaden kommer vilja se hur denna förbättras innan aktien går uppåt igen men just nu verkar marknaden tro på ytterligare en bom i kvartal 4. Vi får komma ihåg att hela branschen kämpade med sämre marginal under hela finanskrisen.

Summering

Knowit är inte det bästa utdelningsbolaget jag hittat. Däremot har bolaget aldrig gjort aktieägarna besvikna och år efter år givit en fin totalavkastning.

Är du långsiktig så kommer nog bolaget prestera då det inte är några spöken i själva bolaget. Ett problem för dessa bolag är att det är svårt att hitta personal, men det verkar Knowit vara riktigt duktiga på.

Jag gissar på att utdelningen för 2023 i Knowit stannar kvar på 7 kr. Personligen tycker jag mer om eWork, även om det är ett rätt annorlunda bolag men i samma bransch.

Nyligen fick jag ett mail av Gladiatorn (flitig kommentator på bloggen) som undrade ifall jag kikat något på ett bolag som heter Crown Castle och som ägs av drygt 400 investerare hos Avanza. När jag gjorde en snabb screening tyckte jag det såg ut som en intressant utdelare att ta upp på bloggen.

Utdelningsfakta

Direktavkastning: 4,30%

Utdelningsandel (AFFO): 81%

Utdelningsfrekvens: kvartalsvis

Utdelning/år: $6,26

Utdelningsmånader: januari, april, juli, oktober

Antal år med höjd utdelning: 7

5 årig genomsnittlig utdelningstillväxt: 9%

Senaste utdelningshöjningen: 6,5%

Källskatt i Crown Castle: 15%

Crown Castle

Crown Castle (CCI) bygger och leasar ut slott av med exklusiv vara, eller så inte 😅

Nej, skämt åsido är det här en speciell REIT som äger, driver och hyr ut 40 000 mobilmaster och ca 12 800 mil fiber runtom alla större amerikanska marknader.

Hela kittet väver samman USA i ett enormt spindelnät:

*Small Cells är en mindre typ av anordning som stärker den trådlösa kommunikationen i områden där behovet av datatrafik är som allra störst.

Bolaget bildades egentligen 1994 men konverterades till en REIT 2014 p.g.a. skattemässiga skäl. Idag är man en av de största leverantören av trådlös infrastruktur i USA.

Kanske har du i stället hört talas om konkurrenten, American Tower, tidigare som tillsammans med Crown Castle utgör de 2 största REITs inom kommunikations-sektorn. Jag har kikat på båda och var och en har sina för- och nackdelar. Generellt kan jag väl säga att du borde välja Crown Castle om du är mer sugen på direktavkastning och du borde välja American Tower om utdelningstillväxt är ditt kall.

Crown Castle får ett fint kassaflöde genom att leasa ut master till de allra viktigaste telekombolagen i USA. Många av dessa har jag skrivit om tidigare och AT&T har jag faktiskt i portföljen än idag (även om jag funderar på att göra mig av med aktierna).

Några viktiga kunder:

T-Mobile

AT&T

Verizon

På sätt och vis kan man finna en typ av vallgrav i verksamheten då det egentligen inte finns något behov eller anledning att bygga en mast närliggande en fullt fungerande. Att leasa ut till ytterligare kunder kräver dessutom minimalt med extra kapital. Här har vi skillnaden mot vanliga fastigheter där det är svårt att hyra ut samma yta till både H&M och Åhlens exempelvis.

Kursen har gått ner rejält under 2022, vilket är samma scenario som i nästan alla andra REIT:s. Jag har sökt men inte funnit att det är annat än rådande ränteläge som är boven i dramat. Högre ränta innebär att vinsten på sista raden blir lidande. Dock finns det många andra bolag som har en värre lånesituation. Trots allt har Crown Castle en BBB rating.

Värre än räntan för bolaget är dock inflationen som påverkar bolagets kostnader rätt mycket. Kvalificerade telekomarbetare är en bristvara. Det är även en fråga om att hushållen bantar ner sitt behov av datatrafik när det blir tomt i plånboken. Lite som i scenariot med Tele2 här i Sverige.

En nackdel är att utdelningsandelen rört sig uppåt sedan pandemin. Å andra sidan är det inte någon alarmerande siffra ännu men det är ändå värt att hålla koll på.

Dyrt? Vidare risker

Analytikerna guidar för att omsättningen ska växa med 10% och AFFO 6% för 2023. Även om aktien tagit en hel del stryk så är Crown Castle relativt dyr jämfört med många andra REITs men samtidigt är det billigare att köpa nu än 2022.

Direktavkastningen är på historiskt höga nivåer och P/AFFO är lägre nu än på väldigt längre.

Ytterligare risk ligger i 5G. Många har sett 5G utrullningen som en stor potential för den här typen av bolag. Än så länge har vi inte sett någon sådan effekt och risken nu är att många kunder inte är beredd att betala mer för 5G än tidigare teknologier då det funkar tillräckligt bra. Kommer efterfrågan kunna mäta sig med kostnaden?

Det finns också många som pratar om det tekniska steget att gå över till kommunikation från rymden (satellit). All teknik som Crown Castle tillhandahåller skulle i sådana fall möta samma scenario som VHS mötte när DVD kom. Personligen tycker jag inte man ska oroa sig för detta om man väger att investera i Crown Castle eller ej.

Summering

Crown Castle är ett välskött bolag men vi lär inte få se lika stora utdelningshöjningar detta och kanske kommande år. Givetvis är det här något som lär bli ett scenario i majoriteten av bolag och sänks inte utdelningen får vi vara nöjda.

Läget just nu är riktigt bra men kursen har börjat vända uppåt rätt kraftigt så frågan är hur länge det läget återstår.

Ett helt okej bolag att äga, även om jag skulle placera Realty Income framför denna alla dagar i veckan.

Digital Realty Trust (DLR) är spännande på många sätt och skiljer sig mycket från andra REIT:s med traditionellt fastighetsbestånd. I det här inlägget förklarar jag lite mer om verksamheten samt varför det här bolaget ingår i min nuvarande portfölj.

REIT – kort förklaring

REIT står för Real Estate Investment Trust och är en vanlig bolagsform i USA. Den mer djupgående förklaringen till fenomenet REIT är väldigt lång men den korta är att en REIT är en typ fastighetsbolag som gynnas skattemässigt genom att man delar ut minst 90% vinsten till aktieägarna.

Just nu har jag två andra REIT:s i min portfölj som jag ägt länge:

OBS! Känner du inte till bolaget sedan innan rekommenderar jag att du läser det som står i den här sektionen sist 🙂

Kursen i DLR har fått känna på sitt värsta fall sedan noteringen. Det senaste året är aktien ner hela 38,11%, ej räknat med valutakurs och den sista tiden har kursnedången tilltagit.

Datacenter förväntas generellt få fin medvind det kommande årtiondet tack vare det kraftigt stigande behovet av lagring och serverkapacitet. Omsättningen förväntas stiga med tvåsiffriga tal för de allra flesta.

Digital Realty borde ligga i framkant med tanke på dess storlek och historik, men tyvärr såg det senaste resultatet inte allt för roligt ut. Tillväxten har avtagit och den ser just nu inte ut att kunna tillta inom en allt för snar framtid.

Högre räntor och snävare utrymme till belåning gör så att det hopats moln framför horisonten på en av väldens största ägare av datacenter.

Många av kunderna som DLR hyr ut sin kapacitet åt uppger att de blivit mer defensiva. Exempel på dessa är Meta (Facebook) som försöker kapa deras kostnader som kan komma att påverka datacenter framöver.

Vidare skrev Amazon nyligen att tillväxt saktade ner för deras molntjänster. Som du kan se i nästa kapitel svarar molnkunder för ca 40% av vinsten hos DLR.

Kassaflödet är väl inget att hoppa högt över. DLR behåller enbart 400 miljoner dollar i kassaflöde efter underhållsinvesteringar och utdelning, vilket inte täcker in de utvecklingskostnader man hoppats på.

Förutom det har DLR haft svårt med att sälja vissa fastigheter som man velat bli av med och därmed kan kanske belåningen komma att öka. Det har den också gjort vilket vi inte får sopa under mattan.

I läget vi befinner oss i nu skulle man ju vilja att skulden minskar. Vad som dessutom oroar investerarna är att utdelningen inte höjdes nu senast, något jag själv förutspådde skulle göras för ca ett halvår sedan. Dock har DLR ett par kvartal på sig att höja utdelningen innan man tappar sin streak på 18 år med höjd utdelning (tänk kalenderår).

Till det positiva hör att DLR har en låg utdelningsandel fortfarande jämfört med många andra REITs och att behovet av datacenter bara lär stegra framgent. Är man defensiva nu så kommer det här bli en mycket bra investering för dig och mig just precis nu.

Det är därför jag köper mer nu när rea uppstår i butiken. Ca 1000 Avanzianer mer än mig äger Digital Realty Income.

När det kommer till tech-bolag och bolag inom digitalisering är det inte lätt att hitta härliga utdelningsbolag. Majoriteten av FANG och tech bolagen har inte ens någon utdelning och generellt är det svårt att finna bolag med stabil utdelningshistorik inom branschen. Digital Realty är ett av få undantag, även om bolaget i sig mer hör hemma i fastighetssektorn.

Digital Realty grundades 2004. Hela affärsidén är att utvecklar och driva datacenter världen över. Bolaget verkar i 6 kontinenter, 26 länder, +50 städer och äger idag hela +300 datacenter. Det här är komplexa anläggningar som kräver hög och tillförlitlig säkerhet samt avancerade lösningar för backup och kylning för att förhindra förlust av data.

Här hittar vi allt från moln- och informationstekniktjänster, kommunikation och sociala nätverk, till finansiella tjänster, tillverkning, energi, hälso- och konsumentprodukter. Kunderna som hyr in sig har alltså väldigt olika behov.

Självklart har du någon gång funderat på det framtida behovet av dessa datacenter. Då digital efterfrågan bara växer och växer så räknar man med att behovet inom industrin kommer öka. Idag är marknaden för datacenter värd ca $48,9 miljarder men det spekuleras om att den siffran kommer vara $105,6 miljarder år 2026 (källa). Vår teknik utvecklas ständigt, och allt data måste ha ett hem att leva i. Digital Realty fixar den steken på ett briljant sätt.

Bolaget är just nu den 5:e största publikt handlade REIT:en i USA

Kunderna hos DLR

Digital Realty tillhandahåller alltså datacenter som kunder hyr. Totalt har bolaget över 4000 kunder som hyr in sig i hallarna. DLR äger som sagt över 300 datacenter världen över. En fördel är att man äger majoriteten av dessa medan leasingavtal står för resterande.

Kunderna är som vanligt nyckeln i verksamheten, precis som för Realty Income och Omega Healthcare. Här är en lista över de 20 viktigaste kunderna i bolaget. Jag är säker på att du känner igen minst en av dessa.

Tack vare mängden kunder och att ingen har en allt för stor vikt så blir det här ett säkert case just ur kund-synkpunkt.

Finns i Europa, och i Sverige

Trots att det här är ett Amerikanskt bolag så finns det faktiskt datacenter i Europa. När jag skrev min första analys om DLR så fanns man inte i Sverige men nu gör man det.

Utdelning Digital Realty Trust

Utdelningsfrekvens: Kvartalsvis

Utdelningsmånader:januari, april, juli, oktober

Direktavkastning: 5,44%

5 år genomsnittlig direktavkastning: 3,47%

Antal år med höjd utdelning (i rad): 18 år

Utdelningsandel sista 12 månaderna: 81% (Räknat på AFFO)

Utdelningsandel kommande 12 månader: 78% (Räknat på AFFO)

Utdelningshistorik Digital Realty

Här har jag skapat ett diagram på utdelningen som sträcker sig från 2005, det första året som DLR delade ut pengar. Bolaget har alltså höjt utdelningen 17 år i rad

Genomsnittlig utdelningstillväxt sedan 2005: 11,8%

Digital Realty – om utdelningstillväxten

Jag tycker att bolaget är väldigt intressant rent utdelningsmässigt. Har man kunnat höja utdelningen med nästan 12% sedan 2005 så gör man något rätt.

En jämförelse skulle kunna vara Johnson & Johnson som idag har en direktavkastning på 2,51% och har höjt utdelningen med i genomsnitt 12% sedan 1988. Självklart ser jag JnJ som ett mer stabilt utdelningsbolag, men tycker att det är bra att hitta alternativ i andra branscher.

Totalavkastning – Digital Realty Trust

Det var lite knepigt att få ut avkastningen i Digital Realty Trust så jag mailade och fick svar redan samma dag (suveränt!). OBS! Siffrorna är från början av 2022 och tar därmed inte med det stora fallet som varit 2023

När det kommer till totalavkastning så menar jag kursavkastning + återinvesterad utdelning. Just återinvesterad utdelning gör så otroligt mycket över tid och påverkar slutsumman avsevärt. Här används CAGR och beskriver hur mycket i snitt du fått årligen

DLR har varit en mycket fin investering för alla som var med sedan 2004.

Five-Year Annualized (CAGR) Total Return: 14.25%

10-Year Annualized (CAGR) Total Return: 14.36%

Annualized (CAGR) Total Return Since IPO in 2004: 21.19%

Summering

Det finns egentligen få saker som Digital Realty har operativa problem med och bolagets storlek talar verkligen till deras fördel. Själv tycker jag att kursen i denna fina utdelare tagit allt för mycket stryk så trots en hög dollar har jag valt att köpa mer.

Risk för utdelningssänkning är enligt mig minimal. Idag får du nästan 5% direktavkastning samt en kurspotential som grädde på moset.

Det är inte direkt svårt att hitta bolag inom byggbranschen vars aktie fått sig en rejäl smocka och blivit billiga. Nordic Waterproofing är inget undantag men det kan också hända att vi här hittar ett klockrent köptillfälle. Jag skulle själv säga att det här kan vara starten på ett fenomenalt utdelningsbolag.

Det här blir min allra sista bolagsanalys under 2022 men jag har en känsla av att 2023 kommer bli hur spännande som helst så följ gärna bloggen då. Totalt har det blivit 30 analyser inklusive uppdaterade analyser under året.

Nordic Waterproofing (NWG)

Nordic Waterproofing är en av Nordens största tillverkare av tätskikt för tak. Låter det tråkigt? Ja kanske. Men tänk då på att ett klockrent vapen inom utdelningsinvestering är just tråkighet.

Huvudprodukten är takpapp – ett oljebaserat material som är lämpligt för låglutande tak och som passar det tuffa nordiska klimatet. Vi har ett sådant tak ovanpå vår carport har jag för mig.

Huvudägare är ingen mindre än investmentbolaget Svolder med ca 16% av aktierna. Som du vet älskar jag allt vad Svolder gör varpå det är mitt näst största innehav i portföljen.

Bolaget har fått en stark ställning på marknaden med uppåt 30-35% marknadsandel inom takpapp i sina stora länder.

Utmaningar

Egentligen finns det 2 större stenar som tynger aktien just nu.

Det ena rör kostnadsinflationen där bland annat det stigande oljepriset fördyrar den viktiga råvaran bitumen. Men även transportkostnaderna och gummi har blivit dyrare. Ledningens budskap är givetvis att högre priser ska kompensera detta. Då man redan har stora marknadsandelar kan prisökningen bli lättare än hos många andra.

Det andra rör då nyproduktionen av bostäder som faller brant. Här har jag tidigare pratat om JM:s utmaningar och att en utdelningssänkning kan komma som ett brev på posten nästa år. Bör Nordic Waterproofing gå samma väg tillmötes?

En fördel Nordic har är att man har stora delar inom renovering och inte nyproduktion.

Nordic Waterproofing utdelning

Nordic Waterproofing är en högutdelare som också under årens lopp kunnat höja utdelningen successivt. Som jag sagt tidigare växer inte dessa på träd. Den första utdelningen låg på 3,75 kr/aktie och i år delade man ut 6 kr. Nästan en dubbling från ursprunget.

Till detta får du idag en direktavkastning på hela 4,27%. Snittet på Stockholmsbörsen de senaste 5 åren har varit kring 3%.

2020 slopade man utdelningen helt i den osäkra tid som vi befann oss i. Dock tog man tillbaka den tänkta utdelningen som en extrautdelning året efter så rent krasst har investerarna inte gått miste om några kronor. Hela historiken ser du här:

Utdelning

Extra

Utbetalningsdag

6 kr

2022-05-05

5,5 kr

4,5 kr

2021-05-06

0 kr

2020-06-16

4 kr

2019-05-02

3,75 kr

2018-04-27

Det här skulle jag vilja påstå är en fin historik även om utdelning inte betalats ut allt för många år. Bolaget har funnits sedan 2011 men noterades först 2016.

Utdelningsandelen har inte heller stuckit iväg på någon direkt farlig resa. Nu senast låg den dessutom under 60% och ni som följt mig ett tag vet att jag älskar att se 50-70% utdelningsandel.

Nordic Waterproofing Utdelningspolicy >50 %

Nordic Waterproofing har som mål att ha en årlig utdelning om mer

än 50 procent av sitt nettoresultat. Utdelningsförslaget baseras på

koncernens finansiella ställning, investeringsbehov, likviditetsposition

samt allmänna ekonomiska och affärsmässiga förhållanden

Nästa år?

Det är självklart svårt att veta vad utdelningen kommer landa på innan bolaget kommer med sitt bokslut i början av 2023. Vad vi dock kan se är att det inte är någon ko på isen mig veterligen.

Källskatt Nordic Waterproofing

Tidigare var Nordic Waterproofings skattemässiga hemvist i Danmark där källskatt råder med 27%. Det här är också anledningen till varför jag sålde Novo Nordisk tidigare

Nu har man inte kvar sätet i Danmark och källskatten bör vara borta. Jag är inte 100% på detta så om någon läsare kan kommentera vore det kalas 🙂

Affärsvärlden inkluderade nyligen Waterproofing i sin utdelningsportfölj och satte en köpstämpel på bolaget. När kursen stod som högst fick du en direktavkastning på ca 2% och nu får du alltså 4,27%. Marknaden har inte varit nådig att värdera ner kursen och jag tror det finns ett köpläge här:

Oljepriset har börjat falla och det här kommer gynna bolaget. Som jag nämnt tidigare har man kunnat höja priserna tack vare sin fina position på marknaden.

Mest troligt kommer jag doppa tån i bolaget här under mellandagarna. Så brukar jag alltid göra för att lära mig mer.

Realty Income (ticker: O) är en av Sveriges mest välkända REIT:s och ger utdelning till oss investerare varje månad. Det här är en typ av fastighetsbolag noterat i USA och som funnits på börsen sedan 1994. I det här inlägget avgör jag om det är fortsatt värt att investera i Realty Income 2023.

Det här är troligtvis det mest matiga inlägget du hittar om Realty Income på svenskt mark då det sällan skrivs genomgående om utländska utdelningsbolag här. Alla mina artiklar är helt gratis att läsa och jag hoppas att du får användning för det. Inlägg och analyser likt dessa ser jag till att uppdatera löpande.

PS: Du vet väl om att jag inte har någon spåkula? Så gör alltid din egna analys innan eventuell handel… yada yada

NYTT om Realty Income 2023

Jag kan inte påstå att de högre räntorna som vi nu upplever påverkar Realty Income nämnvärt. Den stora faktorn är att man enkelt kan höja hyrorna i takt med inflationen mot de som hyr fastigheterna. Sedan är det sjukt stabila hyresgäster i detta bolag (se avsnitt nedan), så vakansrisken är väldigt låg. Allt detta syns i aktiekursen som inte tagit allt för mycket stryk den senare tiden.

Faktum är att bolaget nyligen sin guidning för 2022 med +3% gällande FFO (se beskrivning i inlägget). Från $3,905 till $4,030. Realty delar endast ut $2,98 av detta så vi har fortfarande en låg framåtblickande utdelningsandel som lämnar fint utrymme.

I senaste rapporten för kvartal 3 lovordade man ett fortsatt stabil och kontinuerlig resultat på sista delen av detta år och man ser inga kor på isen direkt. Uthyrningsgraden ligger fortsatt på otroligt höga 98,9%, vilket innebär att det allra mesta faktiskt är uthyrt.

Under pandemin bevisade Realty verkligen styrkan i sin fastighetsportfölj. Överallt såg vi röda siffror beträffande konkurser i andra REIT:s, men O stod väldigt stadigt med en portfölj som inte rubbades nämnvärt.

Deras topp 20 hyresgäster just nu är sådana som inte påverkas mycket av rådande klimat. Tvärt om kan många av dessa gynnas när folk möter sömmen i plånboken:

I sista kvartalet lyckades Realty öka sitt AFFO (se beskrivning senare) med 7,7%. Mycket av ökningen beror då på förvärvet av VEREIT som jag skrivit om tidigare. Vidare ser man ljuset i tunneln för biograferna som varit den enda stenen under pandemin. Här lyckades man fånga in 85% av hyrorna och man har fortfarande en plan med övriga hur man ska få in hyrorna.

Vidare har Realty fortsatt en mycket bra kreditrating: AAA via Moody’s och A- via S&P Global. Vi ser också en låg skuld på enbart 5,2x EBITDA så det finns rum att ta in ytterligare skuld om det skulle behövas.

Om vi säger såhär

Jag skulle bli vääldigt förvånad om Realty tvingas sänka utdelningen. Då tror jag att vi får se sänkningar bland alla våra svenska fastighetsbolag innan den dagen kommer.

Kvar står vi med en REIT där du får nästan 5% direktavkastning uppdelat på årets 12 månader där vi dessutom kan se ytterligare utdelningshöjningar tack vare förvärvet av VEREIT.

Jag står fast vid att Realty Income är den bästa månadsutdelaren även inför 2023.

Realty Income – kort om bolaget

Realty Income Corp har tickern (kortnamnet) O och är listad på NYSE, alltså i USA. Varför den har namnet O vet jag inte men det är rätt coolt att ha en singelbokstav som kortnamn. Lite som T för AT&T.

Edit: tack Staffan som skrev att O:et ska symbolisera ett mynt. Jag har även på senare dagar hört det bekräftat och givetvis är det rätt coolt. 😍

Faktum är att Realty Income var mitt första bolag i min KF som jag investerade i mot slutet av 2016. Vart jag fick höra om bolaget vet jag inte men jag antar att det var någon av alla de bloggar som jag så flitigt läste på den tiden. Petrusko vet jag ägde bolaget långt innan mig och han har fortfarande kvar bolaget i sin portfölj.

På den tiden fanns det ca 1 300 kunder hos Avanza som ägde bolaget. Idag är den siffran uppe i över 9 000.

O är då ett fastighetsbolag som ingår i kategorin REIT (se nedan). Realty Income är faktiskt bland de 10 största globalt sett i sin kategori. Utöver det finns det bara 8 REIT:s i USA som har A- kreditrating eller högre, och Realty är en av dessa. En så pass bra rating för att bolaget i sig får mer fördelaktiga lån bland annat.

REIT - vad är det?

REIT står för Real Estate Investment Trust och är i grund och botten ett fastighetsbolag som äger, driver eller finansierar inkomstgenererande fastigheter. En REIT betalar minst 90% av vinsten till aktieägarna, detta för att få en skattemässig fördel.

Själva strukturen och modellen i Realty Income är jämförbart med de flesta andra av samma typ. Man äger, förvaltar och hyr ut fastigheter till andra bolag. Dessa betalar hyra som O i sin tur distribuerar ut till oss investerare i form av utdelning.

Här gäller det vara vaksam och fundera över vilken typ av kunder som REIT:en i sig har under sig. Vi såg under Covid-19 hur många REIT:s hade problem då sina underliggande kunder inte kunde betala hyran. Vad händer då med utdelningen? Just precis, den sänks alternativt slopas.

Realty Income har väldigt många kunder under sig och några av deras största har du säkert hört talas om. Där finner vi bland annat 7-eleven och Waalgreens.

De flesta kontrakten med kunderna är s.k. triple net lease, vilket innebär att kunderna själv står för mycket av driftkostnaderna såsom underhåll, skatter och försäkringar. Utifrån min egna erfarenhet är det här också vanligaste kontraktstypen.

Under värsta perioden av Corona hade vissa kunder det problematiskt. AMC Theatres och LA Fitness bland annat. Dock lyckades Realty lösa detta galant och med tanke på deras starka balansräkning så sänktes aldrig utdelningen.

En första varningsklocka ringer när du ser hur mycket RETAIL (tänk typ H&M) som ingår i deras portfölj. Självklart finns det olika typer av retail och O säger sig själva ha en portfölj som står emot konjunkturcykler bra. I deras portfölj finns mycket apotek samt även lågpriskedjor såsom Dollar General.

En sak som det ofta pratas om är att fastighetsbeståndet i Realty Income sägs vara Amazon-resistant. Amazons framfart lär alltså inte påverka de underliggande bolagens verksamhet nämnvärt.

Visste du? Intressant om O

Joan Clark grundade Realty Income år 1969 genom att förvärva den första fastigheten: en Taco Bell restaurang.

Bolaget äger idag inte mindre än 6700 fastigheter

Realty Income har betalat ut 615 utdelningar under 52 år.

Bolaget har även fastigheter i UK

Realty Income och dess utdelning

Utdelningsfakta

Direktavkastning: 4,7% (4.07% när jag uppdaterade senast)

Utdelningsandel: 76% räknat på Funds From Operations (se nedan för förklaring)

35Benjamin Graham lär sägs ha sagt att ett bolag som höjt utdelning +20 år i rad är ett tecken på excellence, alltså förträffligt. Realty Income har höjt utdelningen 27 år i rad och jag vet inte av någon annan månadsutdelare som presterat lika bra.

Från perioden 2011 – 2020 lyckades bolaget höja utdelningen med 4,9% årligen. Under samma period låg inflationen i USA på 1,6%. Den här typen av utdelningshöjningar ger dig ett perfekt skydd mot inflationen.

Realty Income direktavkastning

Utdelningshöjningar i all ära men för att jag ska ranka ett utdelningsbolag någorlunda högt så krävs en hyfsat attraktiv direktavkastning. Är den lägre väger jag den givetvis mot andra positiva faktorer. Läs gärna mitt inlägg om hög direktavkastning mot höga utdelningshöjningar. Där får du lära dig att det tar väääldigt lång tid för ett bolag som höjer utdelningen att komma ifatt en högutdelare rent utdelningsmässigt

Under de senaste 5 åren har snittet på direktavkastningen varit 4,35%. Som mest har den varit 6,43% (under Covid-19) och som lägst 3,29%. Medianen de senaste 13 åren är 4,5%

Det här är givetvis inte samma direktavkastning som i OHI men då har vi fått större utdelningshöjningar längs vägen. Högre direktavkastning innebär allt som oftast att bolaget har begränsade tillgångar att höja utdelningen eller att tillfällig oro sveper över bolaget.

Realty Income utdelningsandel – payout ratio

En REIT ska dela ut minst 90% av vinsten men egentligen är detta rätt missvisande. Många REITs delar ut över 100%

Anledningen är att REITs i många fall avskriver värdet på sina tillgångar över tid.

I stället används en utdelningsandel som utgår från FFO där den stora skillnaden är att vi väver in avskrivningarna till vinsten. FFO står för Funds From Operations och är ett bra mått på vad en REIT faktiskt är kapabel att dela ut.

Realty Income ligger idag idag på ca 80% av sin FFO, något som inte klassas riskabelt. Inte ens 90% anses vara en fallgrop.

Månadsutdelare = bra?

Jag har själv alltid förespråkat kvartalsutdelare framför årsutdelare, och månadsutdelare framför kvartalsutdelare. Anledningen är att du får ta del av bolagets vinst tidigare.

Ett exempel är Axfood där vi först får ta del av hela vinsten 2020 i slutet av 2021 efter deras andra utdelningstillfälle. Varje månad får du en notis om vad Realty kommer dela ut nästkommande månad och denna är baserad på bolagets prestation redan föregående månad.

Vill man dessutom leva på utdelningar så är det givetvis en fördel om bolaget delar ut mer frekvent

När höjs utdelningen

Realty Income höjer i regel utdelningen varje kvartal under året, även om utdelningshöjningarna i regel är väldigt små.

Totalavkastning för Realty Income

Vi vet inte hur framtiden kommer se ut. Allt vi har är historik men det säger ändå en del om hur bolaget kan tänkas prestera framöver. Kvalité återkommer oftast, även om vi stundom kan se dippar.

Trots att utdelningar alltid är trevligt så är totalavkastning (kursavkastning inklusive återinvesterad utdelning) det viktigaste. Realty Income har presterat mycket bra även här:

O har presterat 15.3% genomsnittlig årlig totalavkastning. 15% är också den magiska procentsatsen som får dina pengar att dubblas inom 5 år.

Även om det här inte kan slå exempelvis Svolders totalavkastning så är Realty prestation jämfört med mycket annat helt klart godkänt. I en graf på deras hemsida jämför man exempelvis utvecklingen med S&P500 (svart) samt ett index som följer REIT:s generellt.

15% årligen är väl också den siffra som Warren Buffett lyckats prestera under 55 års tid.

Det finns tyvärr inget bolag helt utan risker. Även om Realty historiskt visat att man kan hålla i en stadigt ökande utdelning så finns det självklart saker som kan påverka dem negativt.

Spridningen av kunderna som hyr fastigheterna är en sådan sak. Visst har O över 600 kunder totalt men nästan hälften av intäkterna kommer från topp 20 av dessa. Skulle exempelvis 7-eleven eller Dollar General få problem, ja då har vi en helt annan situation som inte kommer gynna bolaget.

En vallgrav får du inte heller tyvärr. Fastigheterna är inte unika i sitt slag och jag läste om att det i snitt skulle kosta ca 5 miljoner dollar att slänga upp en av deras fastigheter. Det är lite som dessa Dollar Store butiker som nu ploppar upp i Sverige överallt. Eller padel-hallar för den delen… Att fastigheterna är av den enkla typen är givetvis också en fördel.

Om integrationen med nya VEREIT inte funkar bra så kommer vi helt klart se stora problem. Det här är ännu så pass nytt så vi har inte sett full effekt ännu.

Sist men inte minst så har vi ränteläget som en riskfaktor. Idag är räntan galet låg, något som gynnar bolag likt dessa. Realty har däremot en relativt låg skuld och deras A- rating gör att de kommer stå emot räntehöjningar bra mycket bättre än många konkurrenter.

Summering

Realty Income är troligtvis den mest välskötta månadsutdelaren som jag hitintills stött på. Visst finns det risker och mycket hänger på att bolaget fortsätter göra strålande förvärv och utvidgar sin bas med fastigheter.

Denna aktie kommer troligtvis inte göra dig rik snabbt såsom EVO men du får en mycket god riskjusterad avkastning och ett bra skydd mot inflationen.

I analysen har jag inte vävt in så mycket nuvarande värdering men det är för att jag tycker att du kan köpa O nästan när som helst med gott samvete. Det är omöjligt att veta hur räntan kommer förändras eller hur Mr Market kommer vilja värdera bolaget framöver. Så köp när du har råd och låt utdelningen ticka in varje månad.

Om jag nu skulle dubbla mitt innehav i O så skulle jag kunna köpa en ny aktie av denna varje månad. Det här är ett mål jag haft länge 😎 Idag får jag nästan 270 kr/månad från Realty och en aktie kostar 661 kr.

Jag ger Realty Income 4/5 KTM-mynt. Med det sagt så har jag aldrig någonsin givit ett bolag 5. Du lär knappast hitta en månadsutdelare med lika säker utdelning som Realty Income.