Trinity Capital (TRIN) är ett utdelningsbolag som det snackas mycket om bortom Sveriges gränser, men ett bolag som är mer eller mindre bortglömt hos finans-Twitter. 26 investerare hos Avanza har däremot hittat till Trinity Capital Inc och kanske finns det en anledning till att just dessa 26 valt just den här pjäsen.

Vad är en BDC?

BDC’s, eller Business Development Companies, är ett bolag som hjälper små- och medelstora bolag med finansiella medel. De här bolagen har oftast svårt att få lån via en bank och där kommer dessa BDC:er in.

Som bolag är BDC:er uppbyggda som RICs (Regulated Investment Companies) av skatteskäl. Det innebär också att de måste dela ut minst 90% av sin beskattningsbara inkomst till aktieägarna. Rätt likt REIT’s med andra ord.

BDC’s har funnits sedan 1980 medan REIT’s funnits sedan 1960. Här i Sverige tycker jag att det bara är de senaste åren som man börjat prata om begreppet BDC, men det kanske bara är jag som tycker så.

Det här är väl den enkla förklaringen av en BDC, men såklart finns det mycket mer att lära.

Här är de 5 största BDC:erna:

Ares Capital Corp (ARCC)

Owl Rock Capital (ORCC)

Prospect Capital Corporation (PSEC)

FS KKR Capital Corp (FSK)

Golub Capital BDC, Inc (GBDC)

Home Bias

Men såhär kommer det alltid vara. Jag som varit med i svängarna länge vet om ”bolags-spiralen” som lätt uppstår. Det är en blandning mellan home bias* samt att twittrare, instagramare, bloggare oftast skriver om bolag som andra bloggare och twittrare tar upp – därmed uppstår en spiral där 9 inlägg av 10 handlar om SBB.

*Att vi trivs med att investera på hemmaplan – vi känner oss mer trygga.

Sedan finns det alltid folk som bidrar med friska fläktar. En sådan fläkt här på bloggen är Professorn som ständigt kommer med intressanta case att följa upp där jag och många fler fått mycket inspiration. Det finns givetvis många andra fläktar, och att ta upp alla i en lista hade blivit allt för lång.

Det här blir ingen lång redogörelse om Trinity men det är ändå värt att ta upp bolaget då jag tycker att det är ett förhållandevis intressant case som kanske skulle kunna få ta en liten del av portföljen. Kanske hade den även platsat som en liten del av en FIRE portfölj tack vare hög utdelning och god marginal (läs nedan).

Grejen är att jag inte pratat mycket om BDC:er alls och här finns det många som är mer kunniga än jag här. ARCC har jag tagit upp tidigare och det här är väl den mest populära i Sverige. ORCC är väl också populär men inte i närheten av ARCC skulle jag vilja påstå.

Trinity Capital Inc (TRIN) är en hyfsat liten BDC och hamnar på plats 41 i storleksordning. Idag har man 1,1 miljarder dollar i AUM (Asset under management) medan exempelvis ARCC har 9,71 miljarder.

Vad som gör just denna intressant är att man höjt utdelningen med 50% sedan starten 2020. Trinity hade sin IPO för enbart ett par år sedan och därför har vi inte så mycket historik att tillgå, men vi kan säga som så att inledningen är oerhört vass.

Grafen här nedan är hämtad från bolagets Investor Relations presentation och är aningen missvisande. Den visar den ackumulerade utdelningen samt bolagets extrautdelningar. Vad man bör kolla på är den grå prickade grafen och inte staplarna. Där ser vi att ordinarie utdelning ökat från $0,22 till $0,46.

Med en direktavkastning på 14% så ringer alla varningsklockor på investerare högt och ljudligt. I dagsläget ser det å andra sidan friskt ut då man har 134,8% täckning på utdelningen.

En sak att bära med sig är vilken typ av investering Trinity gör. Här pratar vi inte om att man hjälper tråkiga bolag med att finansiera sina visioner utan här är det snarare bolag som dramatiskt vill påverka den värld vi lever i.

Ett exempel på bolag är Axiom Space som arbetar för att utveckla den första kommersiella rymdstationen. Det här verkar också vara den investering som Trinity är mest stolta för. Vidare har man även investerat i Impossible Foods som tillverkar ”kött” från växtriket samt mycket annat.

Det här är intressant då majoriteten av alla BDC:er investerar i tråkiga segment inom exempelvis finans. Investerarna vill ha en stor och stabil utdelning med så lite risk som möjligt. Därigenom är det spännande med Trinity som gör precis tvärt om.

Jag har inte investerat i Trinity idag men det är helt klart ett bolag jag kommer hålla ögonen på. Det skulle vara spännande att höra om Professorn eller någon annan med mer insikt i utländska utdelningsbolag hört talas om detta.

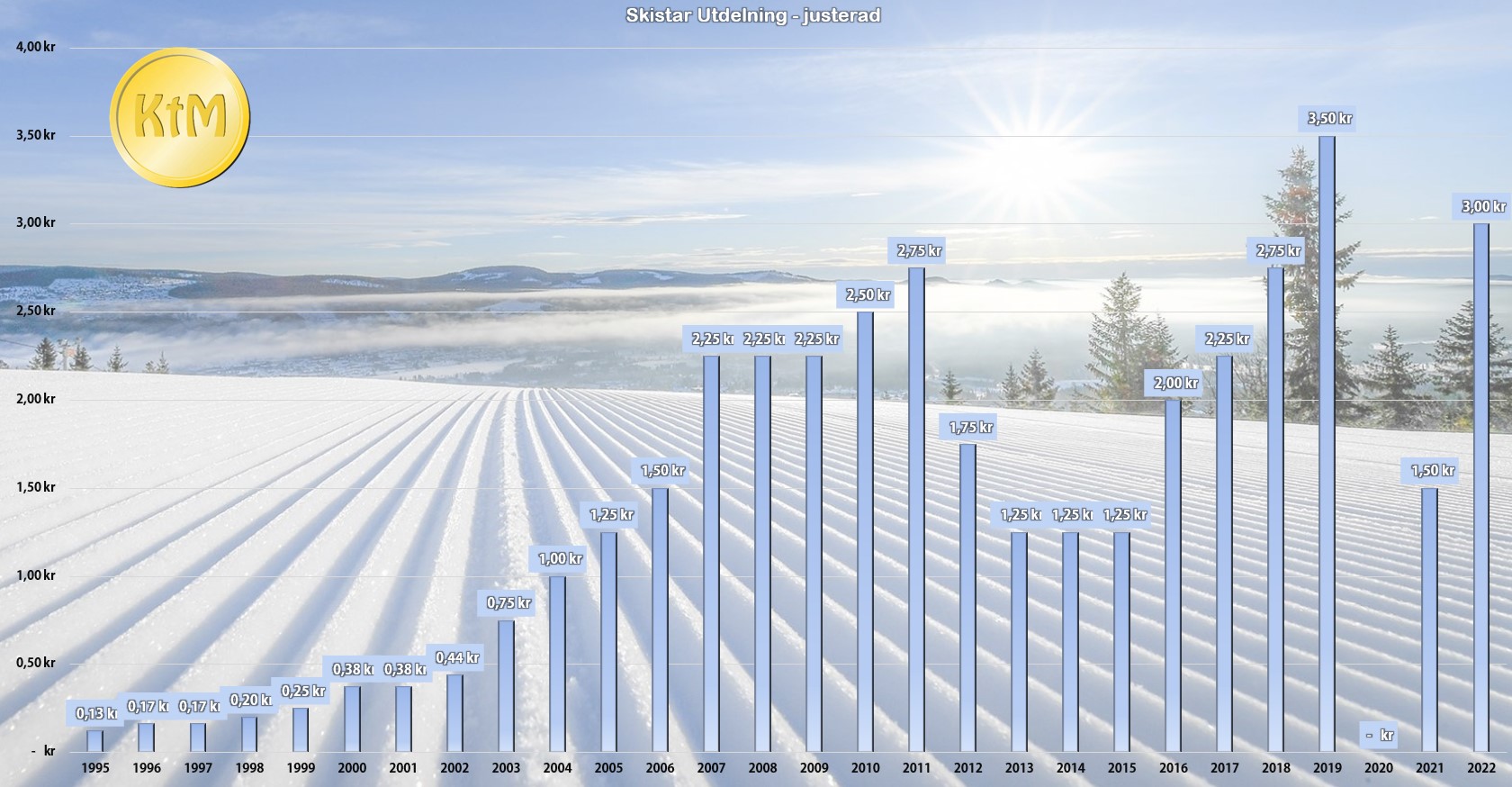

Marknaden har sänkt aktien i SkiStar rejält och aktien handlas nu till nivåer som vi senast såg under inledande pandemi. Kan det här vara ett hyggligt läge att knipa till en hygglig direktavkastning?

Hygglig historik

SkiStar är det där bolaget som kanske inte har den bästa utdelningshistoriken bland mina innehav. Däremot kan jag tycka att den långsiktiga trenden ser

Köpa vid dipp

SkiStar ät ytterligare en sådan aktie som i princip alltid är värd att plocka upp på dipp (ja jag vet, det har blivit några sådana under senaste veckan). Inte minst under pandemin när SkiStar tvingades stänga ner anläggningar tidigt fanns det ett bra läge nu när vi kikar i backspegeln.

Historiskt har det också varit korrekt. Köpte du aktier 1994 och bara återinvesterade utdelningen så har du fått 6534% på din investering. Via min kalkylator ser du att det givit 15,56%.

Investerar du 3000 kr i månaden med den avkastningen i 30 år så har du efter tiden är slut nästan 19 miljoner.

När människor nu väljer falukorv framför oxfilé så är det lätt att tänka att skidsemestrarna blir lidande. Bolaget har ett brutet räkenskapsår så nyligen kom man med sin rapport för det andra kvartalet, vilket är det säsongsmässigt starkaste kvartalet tack vare snömängden.

Det många tar fäste på i rapporten är att bokningsläget för vintersäsongen var -10% jämfört med föregående år (per sista februari). VD Stefan menar att gästerna väljer att boka närmare inpå sin vistelse numera, och kanske finns det ett mått sanning i de orden.

Stefan Sjöstrand VD Skistar

När vi tittar på siffrorna måste vi dessutom ha med oss att SkiStar ställs inför tuffa jämförelsetal. Föregående år var väldigt starkt för SkiStar och dess konkurrenter. Många menar att allt fler ville ta sig ut i friska luften efter att ha suttit instängda under pandemin. Enligt Svenska Skidanläggningars Organisation ökade försäljningen av liftkort i Sverige med 30% under vintersäsongen 2021/2022.

Kikar vi på månaderna december-februari var vinsten i år faktiskt inte mycket sämre jämfört med året innan.

Men på något sätt känns det som att vi inte sett de riktiga effekterna av haltande ekonomi ännu. Restaurangerna är fortfarande fyllda här i min hemstad och resenärer verkar fortsatt fly den trista vintern till soligare breddgrader. Vill man spela SkiStar kortsiktigt så är det rätt riskabelt.

Fördelen är att SkiStars nya fokus från 2020 verkar bära frukt. Det jag syftar på då är att man nu vill satsa på fjällturism året om, även under sommar, vår och höst. Fjällaktiviteter såsom cykling, vandring har ökat kraftigt och SkiStar har ökat intäkterna under sommarhalvåret. Det här var något som många såg på med skeptiska ögon.

Jag köper helt klart SkiStar idag då marknaden redan prisat in osäkerheten här. Själv har jag gått från att vara skeptisk till SkiStars sommarsatsning till att vara positivt inställd. Är det någon gång man ska ligga på köpknappen så är det nu skulle jag säga. Det här är ett bolag som mår bra, och som inte kommer gå under p.g.a. det läge vi ser just nu.

Jag fick en fråga tidigare i veckan ifall man kan köpa bostadsutvecklaren tillika utdelningsbolaget JM. Direktavkastningen är idag nära 7% men frågan är alltid hur hållbar utdelningen är.

JM 2023

När JM presenterade sin rapport för fjärde kvartalet var det många som tappade hakan. I princip samtliga siffror såsom omsättning och vinst var bättre än analytikerna trott, och det med råge. JM föreslog en höjd utdelning till 14 kr/aktie. Väntat enligt Infront var 11,20 kr och själv hade jag tippat på en halverad utdelning.

Resultatet per aktie blev ändå 23,40 kr/aktie, ner från 25,90 kr/aktie förra året. Ännu finns det alltså god täckning för det man delar ut. Samtidigt är det många som tror att effekten kommer synas först i år då intäkterna från nybyggnation haltar efter.

Att JM höjer utdelningen kan vittna om olika saker. Kanske är bolagets ledning inte lika osäkra på framtiden som vi är, eller så har storägaren Ilija Batljan med sitt SBB något finger med i det spelet. Som du säkert vet är SBB i uppenbart stort behov av kassaflöde. Om inget händer med utdelningsförslaget från JM så kommer SBB i alla fall inkassera 300 miljoner kr.

JMs VD

I VD ordet var JMs VD Johan Skoglund helt klart osäker på hur framtiden kommer se ut i takt med hög inflation och stigande räntor. Samtidigt är han optimistisk och säger att JM ”står står väl positionerade med en fin projekt- och byggrättsportfölj som löpande förädlas för att möta dessa behov”.

Aktien bottnade i oktober i fjol på 150 kr. Nu står kursen nära 200 kr. Kikar vi historiskt så har det alltid varit fantastiskt att köpa JM när den dippar. Det här är en rätt illikvid och på så vis också volatil aktie. Tyvärr är det den bästa tekniska analysen jag kan ge dig 🙂

Både DI och Affärsvärlden har nyligen givit en köprekpå JM. Affärsvärldens huvudscenario säger att man 2023 kommer prestera 20,4 kr/aktie i vinst. I ett sådant läge tänker jag att utdelningen inte är i fara. Värt att nämna var att denna sattes innan JM kom ut med sitt monster till Q4:a.

Som utdelningsinvesterare så känns det ändå tryggare att Ilija är storägare i stället för Roger Akelius. Sedan kanske det långsiktigt hade varit bättre om Akelius varit storägare, vad vet jag 😛

Inte heller är det något nytt att bostadsutvecklingen är i kris just nu. Så sent som i 2017 stannade försäljningen av nyproducerade bostadsrätter upp vilket ledde till färre produktionsstarter och fallande intäkter 2018 och 2019.

JM har dessutom klarat sig igenom perioder av stigande räntor förut, så det här är inget nytt för dem. Ta som exempel 1991-1992 när boräntorna steg från 12% till 24%. Det här kan vi även se återspeglas i grafen.

Jag köper åtminstone JM nu men efter blundern med Castellum kan jag omöjligt säga att utdelningen är säker. Är det något jag lärt mig så är det att saker och ting kan se ut att vara väldigt stabilt, men att allt ändå kan vridas upp-och-ner på bråkdelen av en sekund.

Jag ser hur många av mina bloggkollegor köper aktier i Cibus just nu men att det samtidigt finns ett frågetecken kring hur pass säker en investering där egentligen är. Här är en uppdaterad bild av bolaget som låg i topplistan bland mest köpta bolag i februari månad.

Aktiekursen i Cibus sedan start

Mina första aktier i Cibus köpte jag sommaren 2020. Sedan dess har jag återinvesterat utdelningen samt köpt mer via mitt sparande månad efter månad. Idag får jag lite drygt 300 kr per månad i utdelning från Cibus.

Styrkor i Cibus

Det är lätt att attraheras av Cibus som fastighetsbolag på grund av några anledningar:

Inflationsjusterade hyresavtal – när inflationen stiger så hakar hyrorna på med en viss fördröjning

Lågt exponering mot elpriset då butikerna själva står för detta likt vissa REITs i USA

I teorin är Cibus det tråkiga och stabila fastighetsbolag du skulle vilja äga om du söker stabil utdelning som dessutom kan stiga något över tid. Räknat på att bolaget delar ut 0,9 EUR i år så blir direktavkastningen 8,7% utifrån dagens aktiekurs och eurokurs. I början minns jag hur du kunde handla Cibus till ca 7% direktavkastning, men den försvann rätt snabbt i takt med att kursen stigit.

Nackdelar och fördelar

Det finns för- och nackdelar med en investering i Cibus här och nu.

Den stora nackdelen är givetvis räntan samt Cibus relativt höga belåningsgrad. Nyligen var det många som gick i tron att räntan skulle stabiliseras efter kvartal 2 i år men lyssnar vi på det senaste uttalandet från centralbankschefen Jerome Powell så flaggas det nu för snabbare ökningstakt av räntan. Vad vi trott kanske snart skulle vara bortblåst kan alltså dröja.

På den positiva och negativa sidan har vi Cibus exponering mot obligationsmarknaden. 75% av Cibus externa finansiering består av lån via bank och resterande 25% är då från obligationsmarknaden. Desto högre andel som är exponerad mot obligationsmarknaden, desto sämre är det med tanke på dagens iskalla obligationsmarknad. 25% är inte mycket räknat på många andra fastighetsbolag som exempelvis Castellum.

Till det negativa hör att en obligation som uppgår till 59 miljoner EUR löper ut nu i höst. Tidigare panikemitterade man en obligation till +7% ränta och det skulle inte vara bra om det scenariot återupprepar sig.

Till det negativa hör också att Cibus nu delar ut i princip hela sitt kassaflöde trots att man sänkte med 10%. Cibus har 46 miljoner EUR i kassan och skulle man slopat utdelningen så skulle det inte vara någon fara med obligationen som förfaller.

Mycket kan givetvis hända fram till i höst och jag har valt att köpa på mig här och nu. Utdelningen nästa år kan vara i fara men med tanke på stabiliteten i Cibus så kommer man i sådana fall kunna ta tillbaka den tids nog när allt stabiliserat sig. Fördelen när du köper aktier i Cibus är att du får utdelning väldigt tidigt från din investering och slipper vänta till nästa år.

För att svara på frågan om det är illa så får vi nog vänta och se. Cibus har en hög belåningsgrad men tack vare att vakansrisken nästan är lika med 0 så finns det grymt många andra mer osäkra case där ute.

Håller du fingrarna borta från bolaget och köper du några fastighetsbolag alls som läget är nu?

Kabe ingår i en kategori av bolag som jag normalt håller mig ifrån. Teorin är att husvagnsförsäljningen viker kraftigt när svenskarna får tomt i plånboken, alltså i det läge vi befinner oss i nu. Men behöver det vara så? Kabe historiskt varit en makalös investering och det här är verkligen en aktie som du ska köpa på dipp.

Kabe utdelning 2023

Kabe skulle jag säga är ett starkt utdelningbolag. Att man slopade utdelningen under pandemin är inge konstigt, speciellt med tanke på den bransch man verkar inom. Nyligen gick bolaget över till halvårsutdelning och från 2013 så har utdelningen dubblats.

X-DATUM

TYP

UTDELNING

2023-11-16

Utdelning, halvårsvis

4,00 kr

2023-05-16

Utdelning, halvårsvis

4,00 kr

2022-05-13

Utdelning, årlig

7,00 kr

2021-12-15

Extra utdelning

4,50 kr

2021-05-12

Utdelning, årlig

3,00 kr

2020-05-13

Utdelning, årlig

– kr

2019-05-15

Utdelning, årlig

5,50 kr

2018-05-16

Utdelning, årlig

5,50 kr

2017-05-17

Utdelning, årlig

5,00 kr

2016-05-18

Utdelning, årlig

4,00 kr

2015-05-20

Utdelning, årlig

3,50 kr

2014-05-21

Utdelning, årlig

3,50 kr

2013-05-17

Utdelning, årlig

4,00 kr

Direktavkastningen är idag 3,58% och det tillsammans med fin utdelningstillväxt tycker jag känns lockande. Målet är att dela ut 30-50% av resultatet och i år landar den procentsatsen på blygsamma 32%.

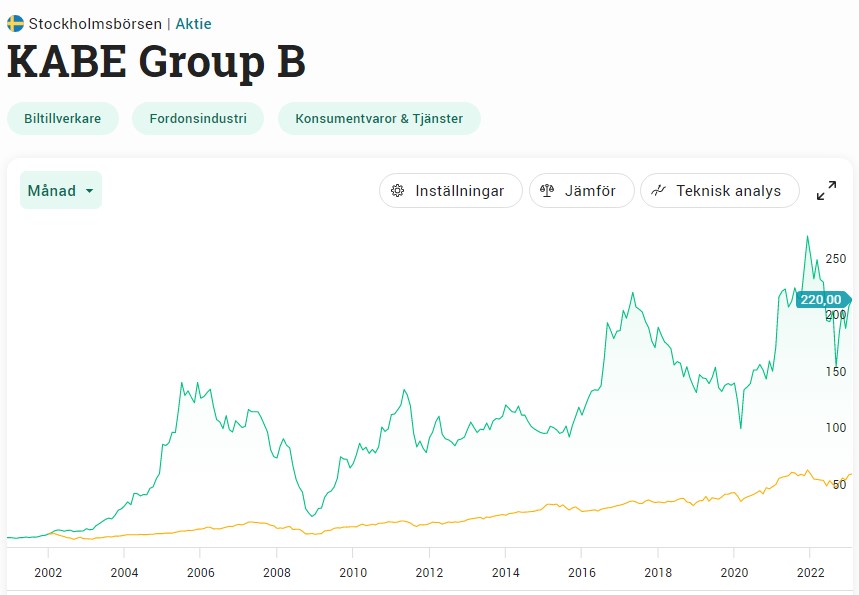

Kabe totalavkastning

Men bortsett från utdelningen så är det ändå totalavkastning i Kabe som skiner allra hetast på himlen

Tyvärr hittar jag inget ställe där vi kan se vad kursavkastning inklusive återinvesterad utdelning blivit. Ibland kan man få den infon om man mailar deras IR ansvariga.

Det vi däremot kan se är att sedan 2001 så har kursen stigit med inte mindre än 2 601%. Det här blir otroliga 16,16% i CAGR årligen! En fantastisk siffra. Märk väl att det här är utan återinvesterad utdelning. Med så är det ingen tvekan om att siffran överstiger 20%.

Kabes första utdelning var inte 2013 som det ser ut i listan ovan utan jag hittar spår av utdelning ända tillbaka till 2006. Troligtvis har bolaget delat ut ännu längre men det fanns inte årsrapporter i arkivet så det räckte 🙂

Hursomhelst har det här varit en grym investering och ännu grymmare har den varit om du köpt på dig extra när aktien dippat, vilket den gjort i tid och otid. Senast den dippade var nu när räntan stack iväg.

Kabe

Hemestertrenden fortsätter under 2021 och 2022. 2023 ser också ut att kunna bjuda på hemester då oroligheterna utrikes är fortsatt stora. Vi får helt enkelt ta att aktien kommer vika när trenden går ner men Kabe har ändå levererat i ur och i skur. Är du uthållig så känns det här som en bra investering att göra och hålla fast vid.

Kabe utvecklar, tillverkar och säljer husvagnar och husbilar. Utöver det importerar och säljer man även dessa för det slovenska varumärket Adria Mobils produktprogram i de nordiska länderna.

Självklart säljs det även en stor mängd tillbehör som behövs till husvagnarna och detta är en stor marknad. Även campingtillbehör säljs genom grossistbolaget Kama Fritid.

Kabe redovisade ett sämre kvartal nu Q4 och resultatet landade på 5,33 kr, jämfört med samma kvartal året innan på 6,78 kr. För helåret 2023 steg dock resultatet till 25,22 kr. Av detta delar man alltså ut 8 kr uppdelat på 2 tillfällen.

Vad är framtiden i Kabe?

Stigande räntor och inflation är inte svart och vitt. Vad jag menar med det är att saker vi tror kan sälja mindre kanske inte gör det. Ett exempel är godis i våra livsmedelsbutiker. Det logiska skulle vara att hushållen köper mindre godis och i stället billigare köttbullar när ekonomin försämras.

Så är inte fallet. Vad vi sett är en stor ökning på försäljning av godis och tobak. Vad det beror på vet jag inte. Samma kanske gäller campinglivet?

Kabe själva är inne på spåret att det är svårt att förutse den kommande marknaden:

”Det är dock svårt att förutsäga i vilken utsträckning den mer utmanande makroekonomiska situationen, med hög inflation, volatila energipriser och geopolitisk osäkerhet påverkar marknaden på kort sikt. Samtidigt ser vi positiva tendenser, så som att priserna på insatsmaterial generellt börjar att stabiliseras och att konsumenternas intresse för Mobile Living är fortsatt stort”

Jag tycker hursomhelst att Kabe ser ut att vara ett strålande bolag att ha i en utdelningsportfölj och jag är lite förvånad hur enbart 2500 investerare hos Avanza valt aktien.

”Ett skepp kommer lastat”. Med vad då? Jo med Moller Maersk och dess kommande stora utdelning som lär trilla in nu i vår.

Moller Maersk är ett av många fraktbolag som jag skrivit här på bloggen. Dessa går upp, och de går ner, men den gemensamma nämnaren är att de erbjuder en direktavkastning som i snitt är väldigt fin. Just nu kan du få en saftig utdelning från Møller-Mærsk. Frågan är, varar det för evigt?

Det enkla svaret är tyvärr inte. Utdelningen kommer sänkas framöver men det är också en standard bland fraktbolagen. Men låt oss börja från början.

Det här är faktiskt första gången jag skriver om bolaget på bloggen. Det här är en gigant inom frakt via sjöfart och deras integration är enorm:

100 000+ kunder över hela världen, stora som små

730 fartyg

Man står för ca 17% av alla containrar som fraktas totalt över hela världen

67 hamnar som finna i 42 olika länder.

Faktum är att Moller Maersk är störst bland sina konkurrenter. En gigant utan dess like. Bland deras kunder finns exempelvis Wallmart och Nike.

Maersk är ett danskt bolag men aktien finns även noterad i USA. Hos Avanza kan du däremot bara handla den danska motsvarigheten.

När jag gav upp Danmark som utdelnings-land var det för att källskatten låg på hela 27% och för att det tog 3 år att få tillbaka denna. Verkligheten idag ser annorlunda ut och hos exempelvis Nordnet kan du numer få tillbaka den redan månaden efter, vilket gynnar din ränta-på-ränta effekt.

Bolaget siktar på att dela ut 30-50% av deras nettoresultat, vilket gör att bolaget kan fortsätta investera i nya fartyg och allt annat som krävs för att fortsätta växa.

En volatil tid

När pandemin kom så blev det Halt för alla fraktbolag tack vare att bland annat Kina låstes ner som i mångt och mycket är kärnan i verksamheten.

Men sedan hände det något. Folk började sitta hemma och ville klicka hem både det ena och det andra för att förgylla tomrummet som blev då man inte kunde dra ut på krogen längre. Det fick behovet att gå upp, och fraktpriserna att stiga dramatiskt. Det här gynnade bolag likt Moller Maersk.

Som du ser har kursen tappat rätt mycket sedan 2022 och inte återhämtat sig lika väl som allt annat. Trots det har Maersk gjort rekordsiffror. Rörelseresultatet 2022 var upp 57% från 2021 och hela 637% jämfört med 2020.

Anledningen är de grymt höga fraktpriserna som vi sett efter pandemin då behovet skenat.

Vad vi däremot såg i slutet av förra året är att fraktpriserna sjunkit rejält. Många har tagit hem rejält med varor för att bygga på sina lager men tyvärr har konsumenten tappat köpkraft. I det läget vill man inte ta in fler varor helt enkelt.

Fraktpriserna är nu hela 90% lägre än vid toppnoteringen som sattes under pandemin

Nu i mars kommer utdelningen från Maersk och det blir då att skifta ut jättevinsten från 2022. Trots att bolaget siktar mot 30-50% utdelningsandel så kommer det bli en rejäl mängd pengar som ska ut. 4 3000 danska kronor per aktie, vilket idag ger en direktavkastning på 27%.

Här vill jag understryka att utdelningen är volatil och den kommer sänkas rejält. Dock verkar du i snitt ha fått +10% direktavkastning via Maersk historiskt. Det är inte ovanligt när vi kikar på fraktbolagen.

Man ska nog köpa dessa när kurserna är låga, och sedan bara hålla kvar och inte köpa när fraktpriserna är höga. Marknaden är framåtblickande och har redan prisat

Den stora nackdelen är då att en aktie kostar skjortan. Det må vara ett rätt billigt P/E tal men prislappen på en aktie uppgår till hela 23 000 kr exklusive courtage. Varför gör bolaget ingen aktiesplit? Ja, det vet i gudarna

Sist jag pratade om den populära högutdelaren Resurs Holding var 2019. Deras aktie har ratats totalt av marknaden och är ner över 50% sedan 2016. Bara det senaste året har aktien tappat en fjärdedel av sitt värde. Frågan är, finns det något kvar i denna nischbank som idag erbjuder en direktavkastning på ca 8% och ett P/E på otroligt låga 6.

Resurs Holding

Egentligen gillar jag inte ordet Nischbank, men det är väl just vad Resurs är. I dagsläget har man 37 miljarder kr utlånade till hushållssektorn i bland annat blancolån och kreditkort. Det här är en verksamhet som många nog skulle plocka bort ur sin etik-och-moral-låda.

Som jag skrev om i mitt inlägg kring ökad skuld så har hushållens skulder ökat i en fruktansvärd takt. Det här har också påverkat Resurs positivt då deras lånebox vuxit med 54% sedan 2017. Negativt är väl att räntenettot* enbart är uppe i 8%

*Det här nyckeltalet används flitigt när man analyserar bankaktier och betyder egentligen skillnaden mellan de räntekostnader man har och de ränteintäkter man får.

Resurs samarbetar med många kända bolag för att ta fram smidiga betallösningar.

Vad vi sett i början på det här året är att storbankerna presenterat mycket fina siffror. Vindarna har vänt, och kanske är det nu man ska äga en extra del Bank i portföljen. Tyvärr kan vi inte säga att Resurs presenterade samma goda siffror nu när det var dags för bokslutet.

När det kommer till Nordea, Swedbank, SEB och Handelsbanken så steg räntenettot under Q4 med i snitt 44%. För Resurs del blev det föra 12%. Även konkurrenten Collector spöade Resurs med sina 35%.

Blancolånen är rätt kalla i dagsläget. Det ser jag även själv då mina Lunar (Lendify) investeringar inte kan återinvesteras i samma takt som tidigare. Räntehöjningarna ger alltså den effekt som man vill se, d.v.s. att privatpersonerna är mer återhållsamma med sina slantar.

Kreditförlusterna* stiger något för Resurs under fjärde kvartalet men inget alarmerande. Den svagare ekonomin och fortsatt höga räntenivån gör dock att Resurs skruvar upp bedömningen om att kreditförlusterna kommer stiga från 2,1% till 2,6%.

*Folk som missar/inte kan betala tillbaka sina lån

Resurs har utöver det stora kostnader som man dras med. K/I-talet (Kostnaderna i relation till intäkterna) har de sista två åren varit hela 42%. Kostnaderna går dock att sänka, och hopp finns.

Hopp finns

Resurs byter nu sitt kärnbanksystem där mycket kostnader slungats in. Hela skiftet ska medföra en bättre skalbarhet i hela verksamheten och första delen ska stå klar nu i Q1-Q2 2023. Det här kommer sänka kostnaderna något.

Ytterligare en positiv faktor är att Resurs har en ypperlig balansräkning. Det satta kapitalkravet hos bankerna på 9,2% klarar man med hästlängder. Kapitalkravet kan komma att stiga framöver men Resurs är bra rustad för att det ska ske.

Utöver det har Resurs en bra reserveringsgrad, d.v.s. att om kreditförlusterna ökar så har man innan reserverat sig för det.

Resurs Utdelning

I bokslutet presenterade man en utdelning på 1,07 kr, vilket för 2022 ger en total utdelning på 1,99 kr. Det här är då mindre än hälften från föregående år då man delade 4,31 kr.

EDIT! Som ett par duktiga läsare meddelat så missade jag att det förra året var frågan om en extrautdelning. Med det i ryggsäcken ser det inte lika eländigt ut. Jag får be om ursäkt att jag missat det här vikta faktumet.

Kanske är det här en spelare att plocka in i en FIRE portfölj då du trots sänkningen får 8% direktavkastningen samt att risken till ytterligare utdelningssänkning nu är mindre. I ett scenario från Affärsvärlden tror man på 2,25 kr 2025.

Köper jag

Det finns en del saker som talar för resurs idag och där tycker jag främst vi kan stoppa en grym balansräkning. Kanske har vi kommit till den punkt då det blir dags för bud? Från vem i sådana fall har jag inte hunnit fundera över.

Hursomhelst så går det emot mina principer att köpa en aktie som historiskt inte presterat bra tidigare samt att man nu sänkt utdelningen. Inom finanssegmentet har jag i stället valt Intrum som mot alla odds höll kvar utdelningen i år.

Samtidigt förstår jag också de 21 000 investerarna hos Avanza som håller kvar i denna. Nu minns jag inte riktigt men jag tror det var Snålgrisen som tidigare sa att utdelningssänkningen var droppen som gjorde att han sålde. (Ursäkta Snålgrisen om jag minns fel) 🙂

Ahold Delhaize är ett knepigt bolagsnamn och kanske knepigare att uttala. Verksamheten är dock inte lika knepigt då jag klassar det här som ett ”tråkbolag”. Ahold presenterade nyligen sina siffror för 2022 och i rapporten meddelade man en utdelningshöjning på över 10%. Är det här ett av Europas bästa utdelningsbolag?

Ahold Delhaize

Om du gillar tråkiga och stabilt presterande bolag så är troligtvis Ahold Delhaize något att rikta kikaren mot. Det här är en Holländsk livsmedelskedja med stor närvaro i BeNeLux (Belgien, Nederländerna och Luxemburg) samt Storbritannien.

Kanske kan man jämföra detta med Axfood i Sverige, eller Walmart i USA. Likt Walmart i USA så har Ahold en ledande marknadsposition i Holland och Nederländerna. Utöver det äger man den populära e-handeln bol.com vars business kan jämföras med Amazon.

Kedjorna är kanske inte så välkända här men något har du säkert hört talas om:

Som jag skrev ovan höjde bolaget nyligen utdelningen med saftiga 10,5%.

Det här är då likt Axfood en halvårsutdelare som delar ut i april och september. Direktavkastningen ligger idag på 3,58%. Det går att jämföras med:

Axfood direktavkastning: 3,2%

Walmart direktavkastning: 1,55%

Till skillnad från Axfood så delar dock Ahold ut en mindre del av sin vinst. Målet är att ligga på enbart 30-40%. 2021 var den siffran 42% och nu i senaste rapporten såg vi en utdelningsandel på 41%. Man pendlar alltså i det högre intervallet. I år kommer Axfoods utdelningsandel vara hela 73%.

Vi får alltså både en bättre direktavkastning och säkrare utdelningsandel i Ahold.

Men, det som är det absolut finaste i den här kråksången är utdelningstillväxten

11% i CAGR sedan 2018 är mycket fint. Blickar vi längre tillbaka till 2011 så var utdelningen där och då 0,46 EUR. Räknat på det så har utdelningen vuxit med 7,8% årligen. Ytterligare en jämförelse med Axfood:

Axfood utdelningstillväxt (CAGR) sista 5 åren: 6,5%

Ahold utdelningstillväxt (CAGR) sista 5 åren: 11%

När vi ändå pratar Axfood så är det lite förvånande hur Axfood värderas till P/E 23 medan Ahold värderas till P/E strax över 12. Kanske finns det en rimlig förklaring som jag inte fattar.

Det enda negativa jag faktiskt har att säga är att skuldsättningsgraden i Ahold är något hög. Samtidigt är det inte så allvarligt då kassaflödet i den här branschen är enormt stabilt.

Jag skulle säga att det här nog är den mest intressanta utdelningsaktien jag tittat på än så länge i Europa men ändå borta från hemmaplan. Då jämför jag många faktorer och inte bara hur länge bolaget höjt utdelningen. I sådana fall skulle nog franska L’Oreal vinna med sina 58 år.

Vad som är ännu mer skumt är att Axfood ägs av 86 990 investerare hos Avanza, medan Ahold enbart ägs av drygt 350. Det trots att jag tycker att Ahold är snäppet vassare rent utdelningsmässigt.

Du får hemskt gärna skriva en kommentar eller skicka iväg ett mail om du äger bolaget. Hade bara varit roligt att veta 🙂