TransAlta Renewables (RNW) lever på mega-trenden kring förnybar energi, en bransch som många tror bara kommer bli hetare och hetare i en mer miljömedveten framtid. Det här såg vi 2020 när ESG var något alla investerade ville värdera högre. Är då TransAlta Renewables fortfarande ett bra utdelningsbolag?

Visste du?

Förnybar energi kommer från källor som hela tiden förnyas i snabb takt. Exempel på förnybar energi är vattenkraft, vindkraft, solenergi och bioenergi.

Naturgas ingår inte inom begreppet

TransAlta Renewables – köpa eller sälja 2023

Jag rekommenderar att du läser resten av inlägget först och återkommer till den här sektionen senare

Igår föll aktien i TransAlta 17% efter det att bolaget guidat ner för 2023. Det här är såklart dåliga nyheter, men som vanligt finns det en överreaktion hos marknaden varpå jag köpte på mig fler aktier.

Man skriver att cash available for distribution (utdelningsbara likvider) lär landa på $0,86 till $1,01.

Kort och gott säger bolaget att man ska försöka hålla kvar i utdelningen men att utdelningsandelen lär landa på ca 100%. Det är såklart inte toppen men historiskt har bolaget ändå haft en hög utdelningsandel.

Bolaget har stött på problem tidigare, bland annat i Kent Hill vindparken där fundamenten tagit stryk. Här har man tvingats reparera och det är fortfarande inte klart vad allt kommer att kosta och vad som går på försäkringen.

Tyvärr är det här den negativa sidan med bolag likt TransAlta. Sätter du upp ett vindkraftverk så är det inget som kommer vara underhållsfritt utan reparationer kommer vara ett faktum. Därav har diskussionen uppstått hur pass miljövänligt det här egentligen är.

Mitt köp i TransAlta är riskabelt och det finns bra många andra bolag med betydligt säkrare utdelning idag. Däremot finns det enligt mig en god uppsida och det är inte alls omöjligt att man kan behålla utdelningen.

TransAlta olika typer av aktier

När du kikar på TransAlta så kommer du få se att det finns 2 olika noterade aktier:

RNW är TransAlta Renewables ticker på Kanadensiska börsen, Toronto Stock Exchange. Denna handlas i kanadensiska dollar.

TRSWF är TransAlta Renewables ticker i USA.

Den enda som går att köpa hos Avanza är RNW så det är väl denna som du får fokusera på. I många artiklar kommer du dock se att man nämner TRSWF som ticker.

TransAlta Renewables

TransAlta Renewables är en avknoppning från föräldern TransAlta Corporation (TAC). IPO:n var 2013 och sedan dess har det gått att handla aktien på Toronto Stock Exchange (Kanadensiska börsen)

TransAlta och förnybar energi

I bilden ovan ser vi att 50% utgörs av vindkraft samt 43% av naturgas. Utöver det får vi med lite vattenkraft och solenergi från solpaneler. En mycket liten del är också batteriverksamhet.

Vänta nu. Naturgas är ju inte förnybar energi? Det stämmer och faktum är att bara 62% av TransAltas portfölj utgörs av förnybar energi. Anledningen är hur bolaget skiftades ut från sin förälder i 2013 när RNW listades. Nu orsakar naturgas givetvis mindre utsläpp än t.ex. kol men jag tycker att det här ändå är anmärkningsvärt.

TransAlta jobbar mot att få större del mot förnybar energi men har bara kunnat öka denna andel marginellt de sista åren.

Drivs av förvärv

Bolaget har gjort en hel del förvärv på senare tid som förhoppningsvis kommer öka vinsten och då även utdelningen som tyvärr inte ökat allt för kraftigt. Här är vad man investerat i sedan IPO:n:

Kontrakt med kunder

TransAlta äger då anläggningar som producerar energi. Under sig har man en hel del kunder. Anläggningarna är byggda på ett sådant vis som ska uppfylla kundernas behovs.

En fördel är att kontrakten med kunderna som använder sig av energin är väldigt långa. Ca 12 år för att vara mer exakt.

Några andra utdelningsaktier inom förnybar energi

Här är ytterligare några exempel på utdelningsbolag som kan vara intressant. Just nu pågår det en diskussion kring vilket bolag inom sektorn man borde välja. Brookfield är nog den mest populära här i Sverige.

Då har vi kärnan i mina inlägg. Hur pass bra är egentligen TransAltas utdelning?

Utdelningsfakta TransAlta Renewables

Direktavkastning nu: 8,13% (senast 4,85%)

Direktavkastning snitt: 6,24%

Utdelningsfrekvens: månadsvis

Utdelning/år: $0,71

Utdelningsandel: 94%

Utdelningshöjningar sedan 2014: 3% i genomsnittlig årlig utdelningstillväxt

Antal år med höjd utdelning: 0 år

Källskatt för TransAlta Renewables

Notera: Det här är alltså ett kanadensiskt bolag och därigenom måste du tänka på de risker du tar i form av valuta när du investerar. Då källskatten är lite olika i Kanada kan man inte riktigt veta vad källskatten är för respektive bolag, men jag kan bekräftat att den är 15% för TransAlta Renewables.

Månadsutdelning och direktavkastning – TransAlta

Det som är spännande för oss utdelningsinvesterare är att TransAlta Renewables är en månadsutdelare. Varje månad skickar man ut information vad utdelningen kommer landa på och direktavkastningen är idag 8,13%.

Som ni ser i grafen nedan så har utdelningshöjningarna skinit med sin frånvaro de sista åren. Det har gjort att man enbart höjt utdelningen med 3% i snitt sedan 2013.

Viktigt om TransAlta utdelningsandel (payout ratio)

Jag fick frågan hur TransAlta kan ha nästan 200% i utdelningsandel (alltså den andel av vinsten man delar ut). Detta ser man på sidor som exempelvis SeekingAlpha.

För TransAltas del är det betydligt bättre att räkna ut utdelningsandelen i förhållande till AFFO, adjusted funds from operations. I den här artikeln går jag inte djupare in på varför men jag har tänkt att skiva ett mer genomgående inlägg om just det. Här har vi alltså liknande fenomen som med AT&T där det är bättre att räkna utdelningsandelen utifrån deras kassaflöde.

Utdelningsandelen: 94%

TransAlta Renewable totalavkastning

(OBS! Informationen gäller innan nedgången 2022)

Jag mailade faktiskt till TransAltas IR ansvariga och tro det eller ej, men jag fick svar inom en dag 🙂 Det är då bättre än Öresund då jag fortfarande väntar på svar efter 2 år

Såhär ligger det till. TransAlta Renewables har presterat 166% i totalavkastning sedan deras IPO. Om du använder min kalkylator så ser vi att detta blir:

Genomsnittlig årlig totalavkastning: 13,01%.

Det här är väl kanske inge jättebra men det beror självklart på vad man jämför med. Stockholmsbörsen har i snitt ökat med 9,99% per år mellan 2006-2020. Källa: OMXSGI

Summering av TransAlta

Själv har jag ägt TransAlta Renewables rätt länge och är hyfsat nöjd med min investering. Nu har jag även ridit på ESG trenden och det känns som att det tåget kanske redan gått.

Innan min investering hade jag enbart ett Kanadensiskt bolag i portföljen nämligen Boston Pizza, som också är en månadsutdelare. Utöver det har jag månadsutdelaren Realty Income, som höjt utdelningen över 100 gånger samt fastighetsbolaget Cibus.

Bolaget är kanske extra intressant när vi tänker på att det i Sverige inte finns så många spelare inom sektorn rent utdelningsmässigt. Å andra sidan kanske det finns argument till att investera i något annat bolag med liknande upplägg som jag tipsade om i artikeln. En större jämförelse vore här på sin plats.

Det som talade för TransAlta tidigare var den höga direktavkastningen samt en låg värdering jämfört med konkurrenter.

Vad som talar mot bolaget är de problem vi sett i vissa vind-parker och som tycks ligga likt en våt filt över bolaget och aktien.

Cibus var det där fastighetsbolaget som snabbt tog ett varmt famntag om investerarna. Dagligvaror (mat) och fastigheter – kunde det bli mer säkert? När bolaget sedan införde månatlig utdelning så blev det här lite av ett måste hos svenska utdelningsinvesterare då det var den enda månadsutdelaren där du helt slapp källskatt på utdelning.

Men sedan hände något. När räntan steg blev fastighetsbolag ratade och stoppade i soptunnan. Det är trist, då många fastighetsbolag visat sig höra till Sveriges bästa utdelningsbolag. Sverige är tyvärr inte ett USA där vi kan hitta enormt fina utdelare inom hälsosektorn, retail, energi, tech etc.

Utdelningsfakta

Direktavkastning: 5,47%

Utdelningsandel (förvaltningsresultat): 83%

Utdelningsfrekvens: Månadsvis

Utdelning/år: 0,99 EUR (fördelas på 12 månader sedan)

Antal år med höjd utdelning: 4

5 årig genomsnittlig utdelningstillväxt: –

Senaste utdelningshöjningen: 5%

Källskatt i Cibus: Nej

Cibus analys

Förvånansvärt nog hamnar Cibus bland de mest nettoköpta* aktierna i november hos Avanza. Kanske känner många att aktien bottnat ut och vill nu testa sin lycka då aktien ger över 5% direktavkastning för att tidigare givit strax under 3%. Men, är utdelningen hållbar?

*Om någon köpt 100 aktier och sålt 80 av samma aktie så har man nettoköpt 20.

Mest köpta aktierna

Mest sålda aktierna

1 Investor B

1 Swedish Match

2 Tele 2 B

2 Alleima

3 Embracer Group B

3 Skanska B

4 Intrum

4 Millicom Int. Cellular SDB

5 Telia Company

5 Solid Försäkring

6 SBB B

6 Essity B

7 Securitas B

7 SKF B

8 Infineon Technologies AG

8 Hufvudstaden A

9 Cibus Nordic Real Estate

9 Volvo B

10 Ericsson B

10 Modern Times Group B

Jag tror det var via Malte* som jag i början fick upp ögonen för Cibus. Där och då var det enbart bolagets belåningsgrad som jag bedömde negativt. Jag lär återkomma till den.

*Anrik läsare av bloggen som jag faktiskt också träffat och druckit ett par öl med

Cibus är då som sagt ett fastighetsbolag inriktat på dagligvaruhandelsfastigheter och som fortfarande ger månatlig utdelning. Bolaget noterades 2018 på First North. Sedan dess har det blivit många köp för egen del:

Mina historiska köp i Cibus

Det är Fjärde AP-fonden som är största ägaren och efter dem hittar vi mer kända Sagax. Bolagets VD heter Sverker Källgården och äger aktier för drygt 7 miljoner kr. Det ger en rätt saftig månatlig utdelning.

Sverker Källgården, VD Cibus

Cibus finns i Finland, Sverige, Norge och Danmark. Senaste åren har det skett en hel del förvärv och omplaceringar i portföljen men Finland dominerar fortfarande i storlek. Här är det finska Kesko, Tokmanni och S-gruppen som tillsammans står för hela 61% av intäkterna.

Fördelar

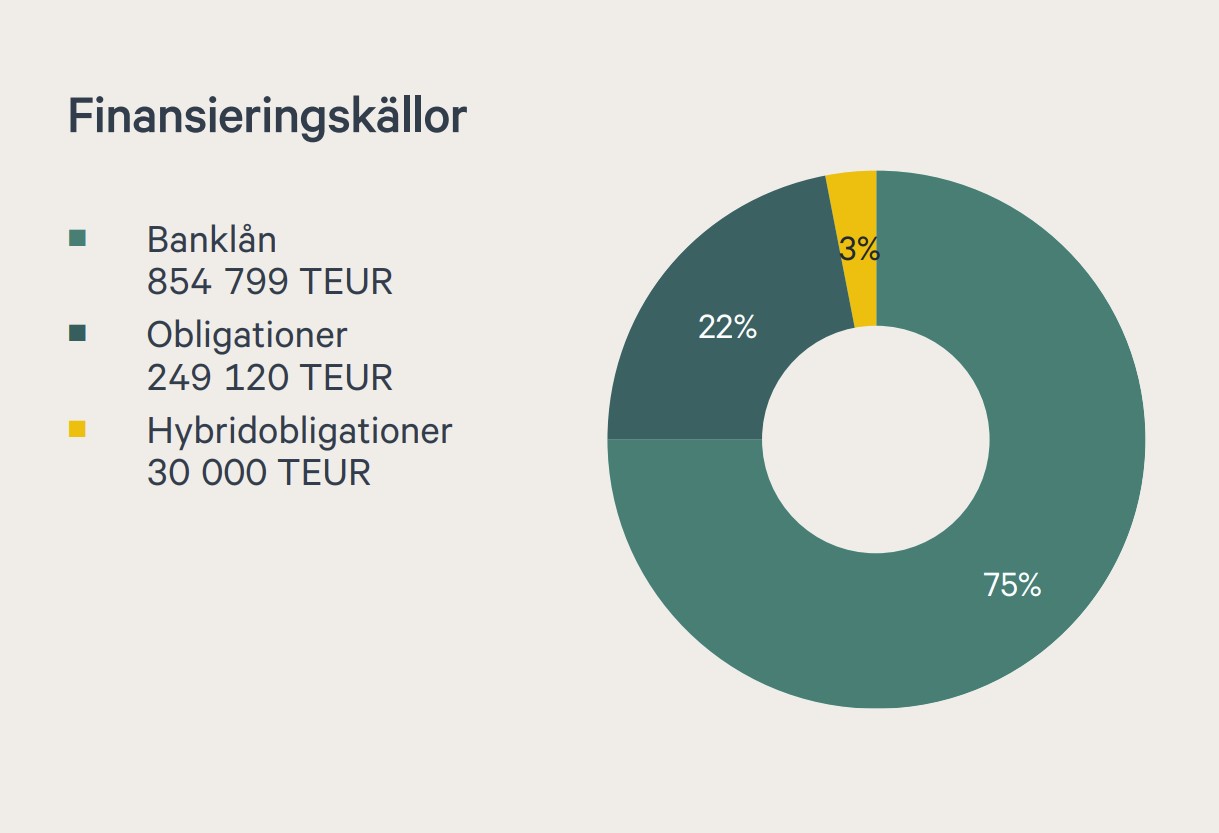

Till att börja med så har inte Cibus en allt för stor exponering mot obligationsmarknaden. Banken står för ca 75% av finansieringen medan resterande 25% kommer från obligationer. Marknaden är just nu verkligen skeptisk när det kommer till obligationer då det kan bli svårt att refinansiera dessa förmånligt (om ens alls) när de förfaller.

Just nu har Cibus 5 utestående obligationer där man även inkluderar en s.k. hybridobligation. En av förändringarna kring obligationerna finns i nackdelarna nedan.

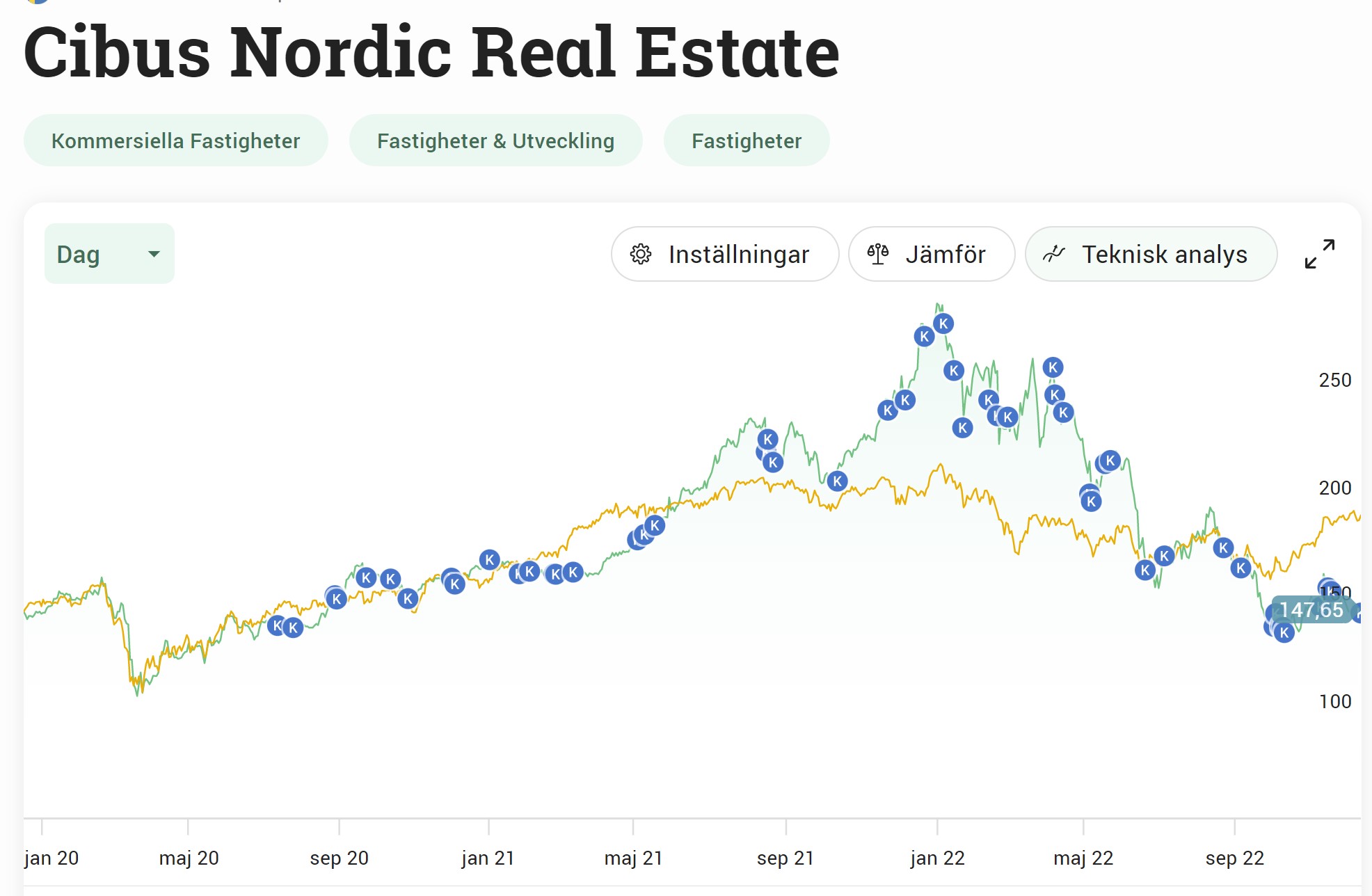

En annan fördel är att vi ser rabatt på aktien just nu. Cibus presenterade i sin rapport för kvartal 3 ett substansvärde på 165,42 kr/aktie och kursen låg nu senast på 147,6 kr. Vi har tidigare sett en rätt hygglig premie.

Den största fördelen är dock att 99% av hyrorna är KPI styrda. Ökar inflationen så kommer hyrorna också stiga, vilket inte är scenariot med vanliga hyresrätter (bostäder). Sedan är risken till vakans väldigt liten också då hyresgästerna är dagligvarujättar som går bättre än någonsin nu.

Idag är det ca 5% vakans i Cibus som får anses lågt. Vakansen ligger i princip enbart i mindre utrymmen nära själva butikerna som i regel hyrs ut till frisörer, pizzerior och annat smått och gott.

Nackdelar

Den höga belåningsgraden lever vidare och idag ligger den på 59%. Det är högt jämfört med många andra där exempelvis Castellum har strax under 40%.

Sedan delar Cibus ut en rätt stor del av sitt förvaltningsresultat också, något som lämnar lite marginal ifall kostnaderna skulle skena iväg ännu mer.

Rörande obligationerna så har en ny obligation emitterats för att finansiera ett delvist återköp av obligationen som ligger närmast förfall. Räntan där är 8,9% (rätt likt det Intrum fick) som då kan jämföras med den gamlas 6,4%.

Slutsats

Det finns en del nackdelar med Cibus men jag tycker ändå att fördelarna väger över dessa. Troligtvis kommer det inte bli någon stor (om ens någon) utdelningshöjning till året och fortsätter räntan sticka iväg så kommer det se ännu tuffare ut.

Jag personligen tror att vi snart sett toppen på ränte-berget med tanke på hur inflationen reagerat nu senast, men vem vet?

Samtidigt tycker jag att Castellums siffror såg minst lika bra ut som Cibus och nu när Castellum helt ställde in utdelningen så är inget skrivet i sten.

Jag köper på dessa nivåer, men kan som vanligt aldrig ge någon garanti.

Så var det dags för söndag som då innebär en ny analys. Men en läsares kommentar fick mig nyligen att uppmärksamma en gammal månadsutdelare som länge legat i dvala. Köpa eller inte köpa? Hoppas att ditt kaffe eller din glögg är tillräckligt varm, för nu kör vi!

EDIT! Tråkigt nog uppdaterade jag allt jag nu vet om bolaget men tydligen går inte Boston Pizza att handla via Avanza längre. Varför är en bra fråga. Jag har ställt den vidare till Avanza.

Nu har jag fått svar:

God morgon! Det sGod morgon! Det stämmer att Boston Pizza tillfälligt har stoppats för köp. Vi har just nu en översyn av vissa andra kanadensiska instrument pga att vi behöver säkerställa att vi har all information, klassificering, kostnadsdata etc. som krävs för att kunna erbjuda handel i de här instrumenten. Berörda instrument går fortfarande att sälja och vår förhoppning är såklart att vi kan öppna upp igen för köp, givet att alla krav som krävs uppfylls. /My

Jag tänker inte orda så mycket om det utan slänger i stället iväg länken till min analys där jag återigen ställer mig frågan om det är värt att äga bolaget.

Vill du inte läsa hela så finns som vanligt sammanfattningen längre ner där du kan läsa om jag trycker Köp, Sälj, eller Behåll för tillfälet.

Efter det att Boston Pizza grundades i Alberta 1964 så har bolaget vuxit och är nu Kanadas nr 1 snabbmatskedja inom s.k. casual dining. I det här inlägget tar jag en återblick på bolaget för att se om det får vara kvar i min portfölj 2023.

Boston pizza hade det tufft under pandemin och sänkte utdelningen rejält. Efter det har vi sett en skaplig återhämtning oc utdelningshöjningen det sista året har varit +85%.

En attraktiv direktavkastning på 7,31%

Det är inte säkert att den svalare ekonomin är jätte dåligt för bolaget

Boston Pizza delar ut pengar varje månad till aktieägarna. Hos Avanza brukar den trilla in den 1:a eller den 2:a varje månad. Tänk på att källskatt tillkommer med 15%.

Snabb fakta

Direktavkastning: 7,31%

Utdelningsfrekvens: Månadsvis

Utdelningsandel: 82.0% för senaste periode, 93.2% fulla året och 92.5% rullande 12 månader

Genomsnittlig utdelningstillväxt senaste 10 åren: -2%

Sista utdelningshöjningen: 85% (för fulla året)

Genomsnittlig årlig avkastning sedan 2002: 12% (OBS! Jag vet inte om denna siffra stämmer bra idag)

Boston Pizza i 2023

Oavsett om vi kikar på P/S, P/E eller direktavkastning så känns Boston Pizza relativt billigt fortfarande.

Man har inte sett några större inbromsningar här under 2022 trots att ekonomin svalnat för många hushåll. Faktum är att snabbmatskedjor historiskt visat sig nästan gå bättre när ekonomin för hushållen blir sämre till en viss grad. Kanske väljer de som annars väljer finare restauranger billigare alternativ såsom Boson Pizza eller Mc Donalds. En pizza i stället för en 3-rätters liksom.

Givetvis kommer det bli annorlunda den dag då plånboken blir så tunn att vi tvingas tugga barkbröd.

Det tredje kvartalet 2022 var det andra kvartalet i följd som Boston Pizza överskred nivåer för försäljningen som var innan pandemin. Boston P fortsätter guida sina franschise-kunder (se nedan) genom den hyfsat svåra makroekonomin som nu råder.

Bolagets styrkor

Familjekära restauranger där små och stora kan avnjuta något gott. Finns även sportbarer där du slipper ta med dig barnen.

Ett alternativ som ligger någonstans emellan snabbmat och det lyxigare alternativet. Väl positionerade inom det segmentet.

En mycket varierande meny för alla olika typer av luncher och middagar.

Bra öppettider och erbjuder take-away

Fokus på ett varumärke

Starkt nätverk inom franschise

Jämfört med liknande konkurrenter så äter du billigt hos Boston Pizza

Förmågan att kontinuerligt uppgradera och ändra sitt koncept

Marknadsföringen har visat väldigt fint resultat

Boston Pizza – kort om bolaget

Idag (2022) äger Boston Pizza lite drygt 380 restauranger och kör franchise via dessa. Boston Pizza tar då 5,5% av alla försäljning inom franchise.

Bilden nedan beskriver hela flödet från det att en hungrig gäst kommer in i restaurangen tills dess att du som aktieägare får pengar i fickan. När du köper aktier i Boston så är det egentligen fonden du köper (Boston Pizza Royalities Incom Fund) där du då får utdelning baserat på allt det franchise drar in. Det här är anledningen till varför man i sina kvartalsrapporter skriver ”the company” då man menar själva bolaget.

Via Boston får du inte enbart ägande i pizzerior utan även sportbarer och en lite ”finare” sort av restauranger.

Direktavkastning, utdelning och utdelningsandel i Boston Pizza

. Boston Pizza direktavkastning: 7,31%

Boston Pizza utdelning

Innan pandemin delade bolaget ut $0.1150 per månad och aktie länge och väl. Denna sänktes sedan till låga $0,065 för att nu vara uppe i $1,00 igen. Vi har alltså sett en rejäl återhämtning av utdelningen till följd av att restaurangerna nu börjar sälja mer.

Hög utdelning men inget annat?

I min portfölj försöker jag blanda mellan högre utdelare och bolag som tenderar att öka sin utdelning. Den sistnämnda (d.v.s. bolag med utdelningstillväxt) prioriterar jag givetvis mest.

På något sätt kanske Boston P liknas vid en preferensaktie då man innan pandemin såg utdelningen som väldigt stabil och pålitlig. Men precis som i alla andra bolag så kan utdelningssänkningar komma, det har Castellum bevisat.

Du investerar inte i Boston för utdelningstillväxt utan det här är snarare ett case om du vill ha rejält med utdelning att återinvestera alternativt om du idag lever på din utdelning.

Historiskt har vi sett en hög utdelningsandel som i stundom varit över 100%.

Däremot finns det en liten sak att notera kring utdelningsandelen. I 2021 och 2022 har bolaget kommit överrens med sina restauranger att betala av en del skuld ($3,7 miljoner 2021 och $2 miljoner i 2022). Borträknat denna landar utdelningsandelen i stället kring 90%.

Här vill jag poängtera att det fortfarande är en väldigt liten marginal och som du såg under Corona så blev det en sänkning av utdelningen väldigt tidigt. Så blev det även för H&M som innan sänkningen delade ut ca 100% av sin vinst.

Risker med Boston Pizza

Problemet många menar är att Boston Pizza är ett mellanting till vad som kallas snabbmatsrestaurang och snabbmatsleverantör. Priserna är dyrare än hos många snabbmatskedjor och Boston Pizza är inte heller kända för att vara duktiga på att leverera på ett smidigt och enkelt sett till din dörr. Minns att jag en gång testade lägga en order (utan att skicka iväg den), och det var inte det lättaste.

Dock så är man rätt billigare när det kommer till lite finare snabbmat men som sagt inget som konkurrerar med priserna på Donken.

Sedan har vi risken med att Boston inte är särskilt duktiga på hemleverans. Här ligger andra kedjor som t.ex. Dominos ljusår fram. När jag läste Boston’s Q1:a för ett par år sedan verkade det dock som att man hade mycket planer här och det lät ändå rätt positivt. Tyvärr tar det tid att ställa om.

SRS står för Same-Reastaurant Sales och beskriver hur försäljningen i ett bolag som Boston utvecklats när det kommer till samma antal restauranger – nya restauranger försummas alltså. Det här är ett intressant nyckeltal och för Boston P och hitintills i år har vi sett hur siffran ökat. Nu stundar dock vintern och BP är till viss del säsongskänsligt.

Vi ser även en mer politisk risk bland annat beträffande högre skatter i Kanada.

Det många verkar vara mest oroliga för är att det kanske inte finns mycket rum kvar att växa i. Visst leder man när det kommer till antalet restauranger, men vad hägrar i framtiden? Kommer fler restauranger leda till att man konkurrerar ut sig själva?

En annan käpp i hjulet rör provinsen Alberta i Kanada där hela 112 av Boston Pizzas 396 restauranger ligger. 28,3% med andra ord. Ekonomin i Alberta har varit väldigt svag sedan 2016 då energimarknaden fick sig en smocka.

Summering köpa Boson Pizza eller inte?

Boston Pizza utgör just nu mitt 7:e största innehav i min utländska portfölj (KF) och är alltså en väldigt liten del av min totala portfölj.

När pandemin bröt ut så köpte jag dippen i tron att saker skulle återhämta sig och det har det också gjort. Chansen är stor att man kan sänka utdelningsandelen ännu mer och då komma upp till samma utdelning som innan pandemin.

Då jag själv gick in i Boston Pizza visste jag inte om mycket annat och köpte väl mest p.g.a. en artikel jag läste från Hernhag (han har nu sålt sedan långt tillbaka). Det finns nog en uppsjö andra månadsutdelare där du hittar bättre jaktmarker. Några exempel:

Realty Income

Main Street Capital

Pembina Pipeline

Cibus

Jag kommer att ha kvar Boston Pizza lite till men tror samtidigt att det bästa köpläget är förbi för den här gången. Trots allt ger jag Boston 3 KTM mynt av 5 möjliga

Broadcom är minst sagt en utdelningshöjare som heter duga. När jag gjorde min analys om Texas Instruments så tyckte jag där och då att få kunde mäta sig med utsikten för Texas men faktum är att Broadcom troligtvis är snäppet vassare. Kanske till och med världens bästa bolag om du vill ha utdelningstillväxt i din portfölj?

Köpte du Broadcom när det svajade som mest så gjorde du troligtvis tidernas kanske bästa affär. Jag kan gissa att vi såg botten där och då och till er som köpte är det nog bara att säga grattis.

Det finns idag enbart 1500 ägare hos Avanza och är du en av dem får du gärna skriva en rad i kommentarsfältet. Äger du inte får du självklart också skriva.

Den absoluta majoriteten av analyser ute på SeekingAlpha är positiva till Broadcom. Annars brukar det vara väldigt blandat med positiva och negativa analyser.

Vi kan spåra Broadcom tillbaka till 1961 när Hawlett-Packard etablerade sin division för halvledartillverkning. Denna knoppades senare av och köptes av Private Equity bolag som där och då formade AVGO.

Idag generar denna tech-gigant största delen av sin omsättning genom design och tillverkning av semiconductors (halvledare) som används i de flesta former av teknisk utrustning. Resterande del av bolaget fokuserar på mjukvara som används av några av världens numer ledande aktörer. Vi hittar även en stor del cyber-secutiry lösningar för molntjänster.

Vill man ha en bättre beskrivning så är troligtvis inte min blogg rätt väg då jag fokuserar på enkelhet framförallt.

Varför sticker Broadcom ut som utdelningsbolag?

Minns du när jag tidigare skrev om Vitec som kan komma att bli Sveriges första utdelningsaristokrat? Under de senaste 10 åren har Vitec haft en utdelningstillväxt på 24%, vilket är enastående. De sista åren har Vitec delat ut strax under 40% av sin vinst.

Lyssna nu…

Broadcom har höjt utdelningen ända sedan man började med den för 11 år sedan och de sista 10 åren har man höjt utdelningen med 44% per år.

Det tråkiga är att den här typen av bolag tenderar generera väldigt liten direktavkastning så det blir knappt några kronor över till dig som aktieägare. Microsoft (1,11%) och Apple (0,62%) är två klockrena exempel. Men i fallet Broadcom får du idag hela 3,09% i direktavkastning och deras 5-åriga snitt ligger på 3,33%.

Som en jämförelse väntas direktavkastningen för S&P500 bli 1,6% nästa år och för OMXS30 spås den bli kring 4% 2023 utifrån analytikernas estimat.

P/E för Broadcom ligger idag på 13,1 och det är väl inte superbilligt med tanke på deras snitt som är 13,7.

Vad som kanske är det bästa är att bolaget innehar en kreditrating på BBB- för S&P samt att utdelningsandelen nu är på väg ner

Broadcom och VMWare

Tidigare i år bekräftade Broadcom alla rykten kring förvärvet av VMware. Prislappen blev $69 miljarder inklusive skuld och det här blev då bolagets största förvärv någonsin.

Förvärvet beräknas trippla omsättningen för bolagets mjukvarudel och jag ser ingen risk att utdelningen kommer påverkas negativt av förvärvet ens i det korta loppet.

Slutsats

Jag kommer ta mig en starkvinsglögg i helgen (eller ett par) och verkligen fundera över om jag ska gå in i Broadcom trots en hög USD. Lockelsen är stor. Kan i sådana fall bli så att jag byter ut ett annat av mina utländska innehav.

Jag ställde mig en fråga igår som jag ännu inte funnit ett bra svar på men som jag fortfarande jobbar på…

Frågan är:

Hur pass bra har fastighetssektorn inklusive utdelning presterat jämfört med börsen i stort?

Problemet är väl att historiken kring många svenska fastighetsindex inte sträcker sig så långt tillbaka i tiden som jag vill. Då tänker jag exempelvis på Carnegie Fastighetsindex eller indexet från ibIndex. Alternativ är väl MSCI Svenskt Fastighetsindex. Har du något tips får du gärna informera mig 🙂

Veckans aktie blev Castellum

Dagens Industri publicerar varje vecka veckans aktie och i veckan landade den lotten på Castellum. Det fanns ett par läsvärda tankar i den analysen som jag tänkte dela med mig av. Artikeln fick namnet Billig hur man än räknar – köp fastighetsaktien.

Det här är 5 punkter som jag själv tar med mig från analysen men läs gärna hela här (endast om du betalar). Jag är då inte sponsrad av Di men gillar deras analyser.

Nästa års utdelning

Som du minns var Roger Akelius (ny största ägare) ute i GP och uppmanade Castellum att slopa sin utdelning. 24 år med stigande utdelning skulle i sådana fall nå sitt slut.

Det finns däremot många som tycker annorlunda då Castellum kommer kunna kontra bra med höjda hyror. Prognosen är att Castellum i år gör ett förvaltningsresultat på 14 kr/aktie och av detta delar man ut 7,8 kr. Nästa år ligger utdelningsprognosen på 8 kr.

Ja, nu till våren får vi svaret på vad som verkligen kommer hända.

Högre ränta?

DI har faktiskt gjort en så kallad känslighetsanalys för att visa hur bolaget tacklar högre räntor. Castellum lär hantera det hyfsat bra då man har en låg belåning på 40%.

Om vi leker med exemplet att driftnettot* höjs med 10% (tack vare höjda hyror) och snitträntan höjs från dagens 2,3% till 4% så faller förvaltningsresultatet med 20%. Prognosen i år är ett förvaltningsresultat på 14 kr/aktie och utdelning på 7,8 kr/aktie. Det blir smärtsamt men inte fullt så smärtsamt som många tror.

Det jag också tar med mig är att fastighetsbolag har väldigt god vinstmarginal och inte bara några futtiga procent som för många inom detaljhandeln. I de första 9 månaderna för Castellum så rör det sig om hela 52%. Driftnettot (se definition ovan) är 4 gånger så hög

Är det så illa med kontor?

När pandemin bröt ut så var fastighetsbolag med kontor inget att hänga i julgranen precis. Nu har vindarna vänt och fastighetsbolag med stora delar inflations-styrda fastigheter blir mer attraktiva. Dessa kan justera hyran utifrån KPI, så stiger inflationen stiger också hyran.

För Castellums del är nästan 100% av hyreskontrakten länkade till inflationen. Kunderna är till största delen stora stabila företag samt myndigheter. Dessa borde klara tuffare tider så vakansrisken är mycket mindre.

Historisk hög direktavkastning

Direktavkastningen i Castellum är i runda slängar 6,5% räknat på prognosen som DI tagit fram. Vi får gå tillbaka till finanskrisen för att hitta sådana siffror.

Bankaktier är ett knepigt fenomen att analysera och kan inte analyseras på samma vis som många andra bolag. Exempelvis är det bättre att använda P/B än det klassiska P/E. Därför har jag mer gått på spåret att välja den som historiskt visat sig prestera i goda tider och i sämre tider. Nyligen blev den bankaktien utsedd till den mest köpvärda av Dagens Industri.

Agneta Jönsson på DI jobbar heltid med att analysera bankaktier känns det som. Kanske är det det som behövs för att förstå varje liten del i deras kvartalsrapporter. Det finns många begrepp som inte används lika flitigt i andra sektorer.

En sektor i medvind

Många beskriver nu att Bank är en sektor i medvind. Stigande räntor gör susen för banker som lever på att låna ut pengar (nåja, fram till den dag då kunderna inte kan betala). Det här såg vi inte minst i kvartal 3 då samtliga nordiska banker överträffade analytikernas förväntningar.

En trend vi ser och som jag inte tänkt på är företagens ökade efterfrågan på lån. Oftast handlar det inte om att man just nu behöver pengarna för att överleva utan man vill snarare skaffa sig krediter för att vara beredd i sämre tider. Som du säkert vet så är obligationsmarknadens dörrar nu mer stängda än tidigare varpå företagen söker sig till bankerna.

SCB har nyligen tagit fram statistik som visar att företagsutlåningen ökade med 16,7% senaste året.

Vad som tynger är givetvis bolånemarknaden där allt färre nu vågar ta ytterligare bolån. Trenden tidigare var väl att du kunde öka på bolånet för att exempelvis renovera hemma. Det ser vi inte i samma utsträckning idag.

I september så sjönk tillväxten för bolån som då låg på 5,5%. I Sverige så är det väl Handelsbanken och Swedbank som har störst andel bolån med omkring 25% medan SEB och Nordea ligger på 14%.

Handelsbanken – en favorit

Tydligen så ska det bli bra mycket värre innan Handelsbanken får problem. Handelsbanken har större andel lån till fastighetsförvaltning och bolagen som lånar sägs kunna klara räntor på 8-9%. Belåningsgraden hos kunderna är dessutom under 50% och man har starka kassaflöden.

Handelsbanken ökade sin vinst mest i tredje kvartalet jämfört mot ett år sedan. En ökning på hela 19% lyckades Handelsbanken prestera (SEB 14%, DNB 12%, Nordea 2%)

Handelsbanken utdelning nästa år?

Tack vare ett rekordstarkt räntenetto och bättre lönsamhet finns det nu många som spår en fin utdelning i Handelsbanken nästa år. Snittprognosen i Factset pekar på en utdelning om 7,3 kr/aktie.

Idag ligger direktavkastningen på strax under 5% men räknar vi med prognosen från Factset så kan aktien idag handlas till en direktavkastning på 7,56%

Stämmer det här så innebär det den högsta ordinarie utdelningen som banken någonsin haft.

Ett tips

Analyspodden som kommer varje fredag är faktiskt riktigt bra till skillnad från många andra poddar som drivs av någon typ av företag. Här får vi varje vecka en bra sammanfattning av hela börsveckan som gått. Resterande poddar som kommer från Dagens Industri tycker jag är skräp

I år har aktien i Tele2 fallit 31%. Givetvis finns det värre exempel där ute men att 1/3 försvinner från en aktiekurs kan vi inte sopa under mattan. I dagens lördagsanalys kikar jag lite närmre på den här mobiloperatören som jag köpt en del av på senare tid.

Det var väl hyfsat nyligen jag tog upp utdelningsbolaget Tele2 på bloggen. Nu när Q3:an kommit kan det däremot vara värt en liten extra titt på bolaget

Större = bättre?

Tele2 är faktiskt ett av mina nyare innehav i portföljen. Det här är den näst största mobiloperatören i Sverige. Störst är givetvis Telia men inom digital TV är Tele2 störst. Samtidigt var det någon som sa att storleken inte har någon betydelse, och det gäller även när vi kikar på telekombolag. Vi hittar nästan de bästa utdelningsaktierna om vi kikar på de mindre aktörerna.

Historiskt har Tele2 satt ner fötterna i många länder men idag erhålls 80% av intäkterna från Sverige och 20% från Baltikum. Man har väl helt enkelt insett att det är bäst i att gräva där man står.

Största nyheten under senare år är väl att huvudägaren Kinnevik (investmentbolag) sålde drygt 1/4 av sin Tele2-post då man ville utöka sin kassa för att hitta mer tillväxt-case. Trots försäljningen så innehar Kinnevik idag 19,8% av kapitalet och 36,1% av rösterna.

Tele2 har 60 640 ägare hos Avanza. Det kan jämföras med Axfood som har 81 116 st samt Investors 331 079.

Varför går Tele2 dåligt?

Vad som är intressant är tanken att telekom ska vara en trygg hamn när ekonomin börjar storma och i tider av inflation. Mobilabonnemanget är inte det första som får lämna när folk möter sömmen i plånboken. Så har det Inte varit den här gången och både Tele2 och Telia har visat röda siffror.

Anledningarna kan vara många två skulle kunna vara:

Många investerar i dessa bolag för utdelningen. När räntan går upp så får du även högre ränta på ett sparkonto men till en oändligt mindre risk än att äga Tele2. Kursen borde således sjunka och direktavkastningen gå upp. Det är samma tendens som vi ser i preferensaktier vid räntehöjningar.

El- och kostnadskrisen är även kännbart för telekombolagen, något som många kanske inte tänker på.

Är det illa?

Ett exempel kring elen är väl norska Telenor som viftat med varningsflaggen att elen påverkat dem. Energikostnaden har där ökat från 2% till 6%.

För Tele2 är det inte riktigt så illa. I rapporten för kvartal 3 som nyligen kom redovisade man ökade elkostnader på 140 miljoner kr. Det kan jämföras med 300 miljoner kr som Telia rapporterade. Då har samtidigt inte Tele2 något kopparnät att hålla uppe.

En negativ aspekt för operatörerna är dessutom att man har svårt att höja priserna. Konkurrensen är så pass stor och kunderna är väldigt snabbfotade.

I senaste rapporten gick VD Kjell Morten Johnsen ut med att man behåller helårsprognosen som man tidigare angivit. Det gjorde inte Telia som nyligen slopade sin.

Oro finns givetvis, främst på kostnadssidan då mycket av bundna elavtal löper ut 2023. Vidare verkar Tele2 i en bransch som verkligen går i sirap med låg ensiffrig tillväxt. Mobilsegmentet har i år inte ökat något och även för fast bredband är tillväxten svag.

Utdelning nästa år?

Nästa år väntas bolaget dela ut 6,75 kr/aktie medan vissa spår 7 kr/aktie, alltså samma som man gjorde i år. Det här ger en direktavkastning på över 7,5% men mer än utdelningen ska vi nog kortsiktigt inte hoppas på.

Jag köper Tele2 i som ingår bland mina högutdelare. Som vanligt är fokus utdelningstillväxt men jag äger även några högutdelare i portföljen.

Idag värderas Tele 2 till 13 EV/Ebita* om vi kikar på prognosen för vinsten 2023. Det finns en viss uppsida och aktien har värderats högre än såhär. Däremot kan man inte vänta sig någon saftig resa utan det här är ett bolag som du kan äga om du vill ha en hyggligt trygg totalavkastning där det mesta kommer från utdelningen.

*EV/EBIT är ett viktigt värderings nyckeltal som ofta används tillsammans med P/E. Skillnaden mot P/E är att EV/EBIT även räknar med Nettoskulden

{kind=link}