Realty Income (ticker: O) är en av Sveriges mest välkända REIT:s och ger utdelning till oss investerare varje månad. Det här är en typ av fastighetsbolag noterat i USA och som funnits på börsen sedan 1994. I det här inlägget avgör jag om det är fortsatt värt att investera i Realty Income 2023.

Det här är troligtvis det mest matiga inlägget du hittar om Realty Income på svenskt mark då det sällan skrivs genomgående om utländska utdelningsbolag här. Alla mina artiklar är helt gratis att läsa och jag hoppas att du får användning för det. Inlägg och analyser likt dessa ser jag till att uppdatera löpande.

PS: Du vet väl om att jag inte har någon spåkula? Så gör alltid din egna analys innan eventuell handel… yada yada

NYTT om Realty Income 2023

Jag kan inte påstå att de högre räntorna som vi nu upplever påverkar Realty Income nämnvärt. Den stora faktorn är att man enkelt kan höja hyrorna i takt med inflationen mot de som hyr fastigheterna. Sedan är det sjukt stabila hyresgäster i detta bolag (se avsnitt nedan), så vakansrisken är väldigt låg. Allt detta syns i aktiekursen som inte tagit allt för mycket stryk den senare tiden.

Faktum är att bolaget nyligen sin guidning för 2022 med +3% gällande FFO (se beskrivning i inlägget). Från $3,905 till $4,030. Realty delar endast ut $2,98 av detta så vi har fortfarande en låg framåtblickande utdelningsandel som lämnar fint utrymme.

I senaste rapporten för kvartal 3 lovordade man ett fortsatt stabil och kontinuerlig resultat på sista delen av detta år och man ser inga kor på isen direkt. Uthyrningsgraden ligger fortsatt på otroligt höga 98,9%, vilket innebär att det allra mesta faktiskt är uthyrt.

Under pandemin bevisade Realty verkligen styrkan i sin fastighetsportfölj. Överallt såg vi röda siffror beträffande konkurser i andra REIT:s, men O stod väldigt stadigt med en portfölj som inte rubbades nämnvärt.

Deras topp 20 hyresgäster just nu är sådana som inte påverkas mycket av rådande klimat. Tvärt om kan många av dessa gynnas när folk möter sömmen i plånboken:

I sista kvartalet lyckades Realty öka sitt AFFO (se beskrivning senare) med 7,7%. Mycket av ökningen beror då på förvärvet av VEREIT som jag skrivit om tidigare. Vidare ser man ljuset i tunneln för biograferna som varit den enda stenen under pandemin. Här lyckades man fånga in 85% av hyrorna och man har fortfarande en plan med övriga hur man ska få in hyrorna.

Vidare har Realty fortsatt en mycket bra kreditrating: AAA via Moody’s och A- via S&P Global. Vi ser också en låg skuld på enbart 5,2x EBITDA så det finns rum att ta in ytterligare skuld om det skulle behövas.

Om vi säger såhär

Jag skulle bli vääldigt förvånad om Realty tvingas sänka utdelningen. Då tror jag att vi får se sänkningar bland alla våra svenska fastighetsbolag innan den dagen kommer.

Kvar står vi med en REIT där du får nästan 5% direktavkastning uppdelat på årets 12 månader där vi dessutom kan se ytterligare utdelningshöjningar tack vare förvärvet av VEREIT.

Jag står fast vid att Realty Income är den bästa månadsutdelaren även inför 2023.

Realty Income – kort om bolaget

Realty Income Corp har tickern (kortnamnet) O och är listad på NYSE, alltså i USA. Varför den har namnet O vet jag inte men det är rätt coolt att ha en singelbokstav som kortnamn. Lite som T för AT&T.

Edit: tack Staffan som skrev att O:et ska symbolisera ett mynt. Jag har även på senare dagar hört det bekräftat och givetvis är det rätt coolt. 😍

Faktum är att Realty Income var mitt första bolag i min KF som jag investerade i mot slutet av 2016. Vart jag fick höra om bolaget vet jag inte men jag antar att det var någon av alla de bloggar som jag så flitigt läste på den tiden. Petrusko vet jag ägde bolaget långt innan mig och han har fortfarande kvar bolaget i sin portfölj.

På den tiden fanns det ca 1 300 kunder hos Avanza som ägde bolaget. Idag är den siffran uppe i över 9 000.

O är då ett fastighetsbolag som ingår i kategorin REIT (se nedan). Realty Income är faktiskt bland de 10 största globalt sett i sin kategori. Utöver det finns det bara 8 REIT:s i USA som har A- kreditrating eller högre, och Realty är en av dessa. En så pass bra rating för att bolaget i sig får mer fördelaktiga lån bland annat.

REIT - vad är det?

REIT står för Real Estate Investment Trust och är i grund och botten ett fastighetsbolag som äger, driver eller finansierar inkomstgenererande fastigheter. En REIT betalar minst 90% av vinsten till aktieägarna, detta för att få en skattemässig fördel.

Själva strukturen och modellen i Realty Income är jämförbart med de flesta andra av samma typ. Man äger, förvaltar och hyr ut fastigheter till andra bolag. Dessa betalar hyra som O i sin tur distribuerar ut till oss investerare i form av utdelning.

Här gäller det vara vaksam och fundera över vilken typ av kunder som REIT:en i sig har under sig. Vi såg under Covid-19 hur många REIT:s hade problem då sina underliggande kunder inte kunde betala hyran. Vad händer då med utdelningen? Just precis, den sänks alternativt slopas.

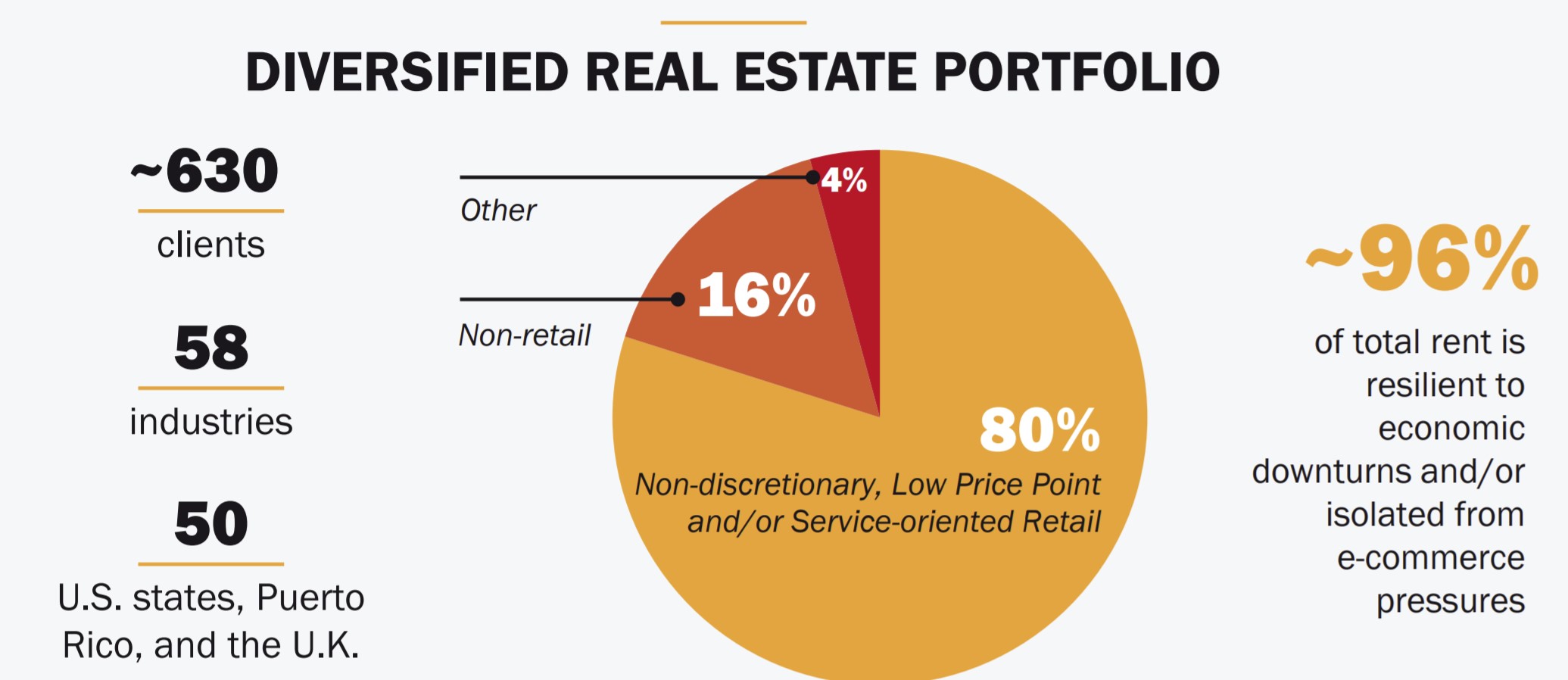

Realty Income har väldigt många kunder under sig och några av deras största har du säkert hört talas om. Där finner vi bland annat 7-eleven och Waalgreens.

De flesta kontrakten med kunderna är s.k. triple net lease, vilket innebär att kunderna själv står för mycket av driftkostnaderna såsom underhåll, skatter och försäkringar. Utifrån min egna erfarenhet är det här också vanligaste kontraktstypen.

Under värsta perioden av Corona hade vissa kunder det problematiskt. AMC Theatres och LA Fitness bland annat. Dock lyckades Realty lösa detta galant och med tanke på deras starka balansräkning så sänktes aldrig utdelningen.

En första varningsklocka ringer när du ser hur mycket RETAIL (tänk typ H&M) som ingår i deras portfölj. Självklart finns det olika typer av retail och O säger sig själva ha en portfölj som står emot konjunkturcykler bra. I deras portfölj finns mycket apotek samt även lågpriskedjor såsom Dollar General.

Visste du? Intressant om O

Joan Clark grundade Realty Income år 1969 genom att förvärva den första fastigheten: en Taco Bell restaurang.

Bolaget äger idag inte mindre än 6700 fastigheter

Realty Income har betalat ut 615 utdelningar under 52 år.

Bolaget har även fastigheter i UK

Realty Income och dess utdelning

Utdelningsfakta

Direktavkastning: 4,7% (4.07% när jag uppdaterade senast)

Utdelningsfrekvens: månadsvis

Utdelning/år: $2.98

Antal år med höjd utdelning: 27 år (nyligen blivit utdelningsaristokrat)

5 årig genomsnittlig utdelningstillväxt: 3%

20 årig genomsnittlig utdelningstillväxt: 5%

Utdelningsandel: 76% räknat på Funds From Operations (se nedan för förklaring)

35Benjamin Graham lär sägs ha sagt att ett bolag som höjt utdelning +20 år i rad är ett tecken på excellence, alltså förträffligt. Realty Income har höjt utdelningen 27 år i rad och jag vet inte av någon annan månadsutdelare som presterat lika bra.

Från perioden 2011 – 2020 lyckades bolaget höja utdelningen med 4,9% årligen. Under samma period låg inflationen i USA på 1,6%. Den här typen av utdelningshöjningar ger dig ett perfekt skydd mot inflationen.

Realty Income direktavkastning

Utdelningshöjningar i all ära men för att jag ska ranka ett utdelningsbolag någorlunda högt så krävs en hyfsat attraktiv direktavkastning. Är den lägre väger jag den givetvis mot andra positiva faktorer. Läs gärna mitt inlägg om hög direktavkastning mot höga utdelningshöjningar. Där får du lära dig att det tar väääldigt lång tid för ett bolag som höjer utdelningen att komma ifatt en högutdelare rent utdelningsmässigt

Realty Income direktavkastning: 4,70%

Under de senaste 5 åren har snittet på direktavkastningen varit 4,35%. Som mest har den varit 6,43% (under Covid-19) och som lägst 3,29%. Medianen de senaste 13 åren är 4,5%

Det här är givetvis inte samma direktavkastning som i OHI men då har vi fått större utdelningshöjningar längs vägen. Högre direktavkastning innebär allt som oftast att bolaget har begränsade tillgångar att höja utdelningen eller att tillfällig oro sveper över bolaget.

Realty Income utdelningsandel – payout ratio

En REIT ska dela ut minst 90% av vinsten men egentligen är detta rätt missvisande. Många REITs delar ut över 100%

Anledningen är att REITs i många fall avskriver värdet på sina tillgångar över tid.

I stället används en utdelningsandel som utgår från FFO där den stora skillnaden är att vi väver in avskrivningarna till vinsten. FFO står för Funds From Operations och är ett bra mått på vad en REIT faktiskt är kapabel att dela ut.

Realty Income ligger idag idag på ca 80% av sin FFO, något som inte klassas riskabelt. Inte ens 90% anses vara en fallgrop.

Månadsutdelare = bra?

Jag har själv alltid förespråkat kvartalsutdelare framför årsutdelare, och månadsutdelare framför kvartalsutdelare. Anledningen är att du får ta del av bolagets vinst tidigare.

Ett exempel är Axfood där vi först får ta del av hela vinsten 2020 i slutet av 2021 efter deras andra utdelningstillfälle. Varje månad får du en notis om vad Realty kommer dela ut nästkommande månad och denna är baserad på bolagets prestation redan föregående månad.

Vill man dessutom leva på utdelningar så är det givetvis en fördel om bolaget delar ut mer frekvent

När höjs utdelningen

Realty Income höjer i regel utdelningen varje kvartal under året, även om utdelningshöjningarna i regel är väldigt små.

Totalavkastning för Realty Income

Vi vet inte hur framtiden kommer se ut. Allt vi har är historik men det säger ändå en del om hur bolaget kan tänkas prestera framöver. Kvalité återkommer oftast, även om vi stundom kan se dippar.

Trots att utdelningar alltid är trevligt så är totalavkastning (kursavkastning inklusive återinvesterad utdelning) det viktigaste. Realty Income har presterat mycket bra även här:

O har presterat 15.3% genomsnittlig årlig totalavkastning. 15% är också den magiska procentsatsen som får dina pengar att dubblas inom 5 år.

Även om det här inte kan slå exempelvis Svolders totalavkastning så är Realty prestation jämfört med mycket annat helt klart godkänt. I en graf på deras hemsida jämför man exempelvis utvecklingen med S&P500 (svart) samt ett index som följer REIT:s generellt.

Risker med Realty Income

Det finns tyvärr inget bolag helt utan risker. Även om Realty historiskt visat att man kan hålla i en stadigt ökande utdelning så finns det självklart saker som kan påverka dem negativt.

Spridningen av kunderna som hyr fastigheterna är en sådan sak. Visst har O över 600 kunder totalt men nästan hälften av intäkterna kommer från topp 20 av dessa. Skulle exempelvis 7-eleven eller Dollar General få problem, ja då har vi en helt annan situation som inte kommer gynna bolaget.

En vallgrav får du inte heller tyvärr. Fastigheterna är inte unika i sitt slag och jag läste om att det i snitt skulle kosta ca 5 miljoner dollar att slänga upp en av deras fastigheter. Det är lite som dessa Dollar Store butiker som nu ploppar upp i Sverige överallt. Eller padel-hallar för den delen… Att fastigheterna är av den enkla typen är givetvis också en fördel.

Om integrationen med nya VEREIT inte funkar bra så kommer vi helt klart se stora problem. Det här är ännu så pass nytt så vi har inte sett full effekt ännu.

Sist men inte minst så har vi ränteläget som en riskfaktor. Idag är räntan galet låg, något som gynnar bolag likt dessa. Realty har däremot en relativt låg skuld och deras A- rating gör att de kommer stå emot räntehöjningar bra mycket bättre än många konkurrenter.

Summering

Realty Income är troligtvis den mest välskötta månadsutdelaren som jag hitintills stött på. Visst finns det risker och mycket hänger på att bolaget fortsätter göra strålande förvärv och utvidgar sin bas med fastigheter.

Denna aktie kommer troligtvis inte göra dig rik snabbt såsom EVO men du får en mycket god riskjusterad avkastning och ett bra skydd mot inflationen.

I analysen har jag inte vävt in så mycket nuvarande värdering men det är för att jag tycker att du kan köpa O nästan när som helst med gott samvete. Det är omöjligt att veta hur räntan kommer förändras eller hur Mr Market kommer vilja värdera bolaget framöver. Så köp när du har råd och låt utdelningen ticka in varje månad.

Om jag nu skulle dubbla mitt innehav i O så skulle jag kunna köpa en ny aktie av denna varje månad. Det här är ett mål jag haft länge 😎 Idag får jag nästan 270 kr/månad från Realty och en aktie kostar 661 kr.

Jag ger Realty Income 4/5 KTM-mynt. Med det sagt så har jag aldrig någonsin givit ett bolag 5. Du lär knappast hitta en månadsutdelare med lika säker utdelning som Realty Income.

Realty income inget dåligt bolag, MEN man kan nog lätt hitta 10 svenska fastighetsbolag som levererar bättre, har bara sparat i aktier i typ 4 år, men haft många fastighetsbolag periodvis som Sagax, Diös, Kungsleden, Wallenstam, Np3 m m. Kollar jag historiskt på de 5 sista åren levererar minst 9 av 10 svenska fastighetsbolag bättre, är bara gå in på avanza kolla och jämföra. Finns många nya intressanta bolag med som Nyfosa, Sbb b och Cibus som jag hellre skulle rekommendera, de har mer potential att växa. Värdeutvecklingen är det fundamentala,

Det är helt klart sant och kanske ser vi ännu mer svenska fastighetsbolag gå över till månadsutdelning också. Man slipper de extra 15% i källskatt också

Beträffande deras ticker (O) ska det likna ett mynt – idén är ju att ge månatlig avkastning till ägarna. Mycket kreativt och originellt måste jag säga!

Oj oj vilken värd info. Testade att Googla men hittade inget. Skulle vara intressant att läsa om ifall du minns vart du fick reda på infon 🙂

Jag lade till dina ord i inlägget nu. Stort tack

Hur har Realty Income råd att bygga och köpa nya fastigheter och bolag när nästan all vinst delas ut? Detta med en påstått lägre belåning än konkurrenterna 🧐

Köpte in mig för första gången igår, första utländska aktien därtill. Kollade innan köpet om du skrivit något om dem tidigare btw 🙂 gillar du och Petrusko dem så gör jag det med, tänkte jag. Tack för en fin artikel!

Kul! Alltså jag har ju bara haft lite ströinlägg tidigare om deras utdelningshöjningar etc. Känns bra att ha detta som man kan uppdatera om något händer

Vad räknar du med avkastning i denna aktie 5 år framåt?

Svårt att sia om men enligt en analys jag läste räknade man med 10% per år till 2025. Ingen raket och mycket kan hända

Tycker du gjort ett bra inlägg. Bra med jämförelsen av de tre bolagen du tog med. Inget att klaga på :-))

Mvh

Larsa

Kul att höra Larsa. Helt otroligt hur populär denna blivit. Finns nog många minst lika bra som det inte skriva om lika flitigt här i Sverige och därigenom har betydligt färre ägare

Bra genomgång, KTM. Ja vi är många som gillar O och har bolaget som en stadig spelare i portföljen. Jag har även WPC och då även den som en trygg investering. Sedan finns det fler, två som gör mig nyfiken är STAG och STOR, där framför allt STOR sticker ut.

Trevlig helg.

/Stefan.

Halloj Stefan!

Tack för det 😍

Jag ställde mig positiv till STOR (STORE) senast jag skrev om dem. Köpte man under Covid19 har detta varit en riktig vinnare.

https://www.kronantillmiljonen.se/aktieanalyser/store-40-utdelningstillvaxt-fran-2014-till-2019/

Så, O eller CIBUS?

Båda är Köp 🌟

Matigt och bra inlägg Crownie!!

superleeds låter lite grumpy och avis igen.

Hej ’anonymous’, varför skulle jag vara avis?snarare glad jag gått min egen väg:). Och att lära sig av sin egna misstag, den som går i andras fotspår kommer aldrig först. jag har inga planer på att ta in realty income

Stort tack 🙂 Ska försöka mig på något nytt och skriva ett sånt här inlägg en gång i veckan i alla fall. Sedan blir det väl lite allmänna updates på sidan om. Får se hur länge jag kör så

Hur står sig O i en jämförelse med WPC?

Räntan är väl förvisso galet låg. Men den har ju varit lägre och uppenbarligen får ju många skrämselhicka för denna galet låga ränta på några procent som vi har.

Hur ska det då gå om den stiger uppåt 10%🤔

Mycket bra analys och helt klart köp på O. Tänk alla stackars Svenne banan 🍌 som istället köpt bluff-bolaget SBB.

Uttalandet ”det här är troligtvis det mest matiga inlägget du hittar om Realty Income på svenskt mark” tillsammans med ”4 av 5 KTM-mynt” blev nog hybris-kvittot som får mig att sluta läsa din blogg. Tack för mig.

La nån timme i går på att scanna nätet om info kring O.. Mitt intryck är som kronan säger, väldigt klent med svenskt aktuellt material kring detta bolag

Så är det tyvärr. Många större skribenter på t.ex. affärsvärlden eller DI fokuserar bara på svenska aktier då dessa drar mest läsare. Förståeligt måste jag säga

Det är alltid roligt med folk som har sån hybris att de måste kommentera att de avföljer någon 🙃.

Gillar människor som vågar tro på sig själva. I KTM-s fall så finns det fog för hans självskattning. Vill du ha ännu mer bredd och djup får du betala. Men för utländska utdelningsaktier saknas nästan helt svenska inslag.