Nyligen tog jag del av en intressant lista som visar hur pass väl stora svenska industribolag kommer kunna stå emot de höjda elpriserna som vi nu ser. Jag har själv ett par bolag i den listan men funderar samtidigt på hur mycket vikt man ska lägga på detta.

Trots det utgör industri/verkstad en väldigt liten del i min portfölj som i stället mest består av investmentbolag, fastigheter och hälsa/sjukvård. Det är rätt intressant med tanke på hur tungt OMXS30 är inom industri. Över hälften av Sveriges 30 mest omsatta bolag är inom industri och bank.

Listan

Det vi fått höra är att saker och ting kan/kommer börja synas i bolagens siffror för kvartal 3 och kvartal 4… till att börja med. Vi har alltså inte sett den riktiga effekten av den värld vi lever i nu ännu.

Energikostnader är en sådan punkt som kommer slå negativt på de flesta bolagens resultat. Frågan är bara hur pass bra man kan stå emot de stigande kostnaderna. Det beror dels på hur mycket el man förbrukar, dels hur mycket man producerar själv, dels hur mycket bundna kontrakt man har.

Storbankerna Danske bank, DNB och Citi har analyserat hur våra stora industribolag kan komma att påverkas av de skenande elpriserna:

75 procent 2022, 50 procent 2023 och 25 procent 2024.

Metso Outotec

−3

Delvis.

Alfa Laval

−3

30-90 procent kommande 12 månaderna.

ABB

−2

Delvis. Ettårskontrakt på koncernnivå.

Kone

−2

Nej

Assa Abloy

−2

Säkrar lokalt.

Beijer Ref

−1

Ingen uppgift.

Atlas Copco

−1

Nej.

Epiroc

−1

Viss prissäkring.

Notera: vissa av bolagen äger jag via investmentbolag, exempelvis Electrolux.

SKF ligger i toppen bland våra populära verkstadsbolag och det här var faktiskt ett av mina första bolag i portföljen. Anledningen till att resultatet lär påverkas negativt är bolagets stora energiförbrukning samt att man har mycket produktion i Europa. SKF handlas faktiskt idag till hela 4,33% direktavkastning.

”SKF påverkas mest av de traditionella verkstadsbolagen. Dessutom säkrar inte bolaget elpriset så det kan vara utmanande för SKF”, säger Björn Enarson, analytiker på Danske bank.

Det var inte länge sedan jag plockade in Volvo i portföljen. Suget blev helt enkelt för stort. Det här är ett bolag som också lär påverkas negativt men man räddas lite av de långa kontrakten för elen. När väl dessa löper ut har vi kanske en annan situation, alternativt att man hunnit kompensera.

”Volvo har treårskontrakt och byter ut en tredjedel av kontrakten varje år. Det kommer därför gradvis att bli dyrare med energin vilket ger dem tid att höja priserna och kompensera sig för det”, säger han.

Stålbolaget Alleima knoppades nyligen av från Sandvik och är tydligen extremt elintensivt. Dock får man tänka på att konkurrenterna också är det och att man då omvänt kan gynnas. Måste konkurrenterna sänka sin kapacitet så kommer Alleima kunna höja priserna. Sj

Vad säger egentligen detta?

Jag tror inte man ska lägga för mycket vikt i detta. Däremot kan det vara bra att kolla på kostnadssidan när väl Q3 siffrorna kommer samt ha med sig att vinsten kommer påverkas av det här.

Hela den här soppan kommer lösa sig på sikt och majoriteten av dessa bolag är så pass stabila att det inte kommer innebära slutet. På så vis är det bara att köpa och må gått av lägre kurser.

Egentligen har du tur ifall dina bolag påverkas mycket av höjda elkostnader. De problemen kommer försvinna med tiden och inte påverka bolagets långsiktiga potential.

Jag hade gärna sett en liknande lista som denna fast för fastigheter där elen är väldigt central.

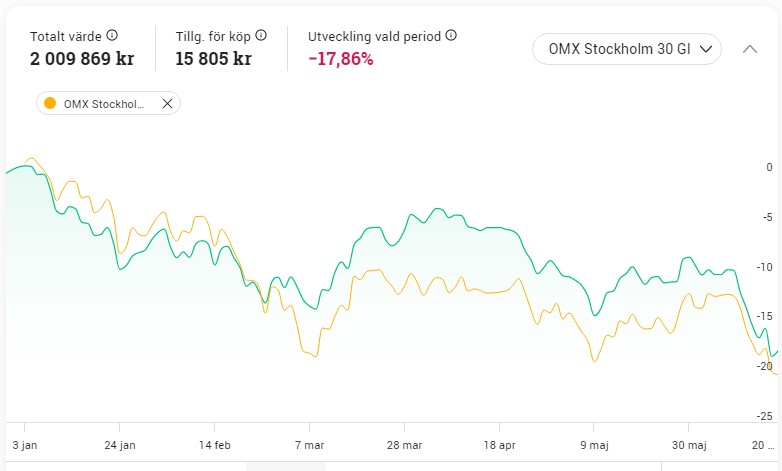

Den sista månaden är OMXS30 upp nära 6% men marknaden tycks inte vilja bestämma sig vart man riktigt vill. Ena dagen är vi upp kraftigt, och andra dagen ner kraftigt. Jag blev faktiskt aningen överraskad när jag ser hur mycket mitt portföljvärde kan skilja från en dag till en annan.

Som ni ser i bilden till inlägget kan det ibland röra sig om nästan 2 månadslöner netto för min del. Som ny på börsen kan det här ses som väldigt avskräckande men samtidigt inser man potentialen. Här vill jag påminna om att se dina aktier som byggklossar samt det inlägg jag skrev om att vi borde tänka som bonden.

Första året som investerare ägde jag 4 aktier:

Telia,

Africa Oil,

SKF,

Peab.

Jag hade läst i något på Placera att man skulle äga dessa :O Hursomhelst minns jag än idag hur jobbigt det var att se hur värdet sjönk med någon hundralapp efter någon månad. Men vad hade jag egentligen att luta mig tillbaka mot i tider av oro? En artikel på Placera?

Där och då såg jag mig som en förlorare när aktiekurser gick ner. Numer är jag mest oroad över att jag kanske inte kommer hinna fylla på Castellum till 5% direktavkastning särskilt länge till 😀

Hos Avanza kan du varje månad se din sämsta och bästa dag via eras månadssammanställning (se länk nedan). Du får dessutom annan info om hur det gått för dig mot index och andra.

Viktigt här är att du inte stirrar dig blind på detta utan inser att det kommer gå bättre för dig vissa månader och sämre andra. Är du på längre sikt sämre än index bör du dock gå igenom din portfölj och fundera på branscher/bolag. Kanske är det då dags att sälja några förlorare och i stället satsa på bättre kvalité till ett högre pris.

Det finns såklart många stabila och högst intressanta utdelare som kommit att bli ännu mer intressanta nu när marknaden beter sig som den gör. Jag försöker just nu fokusera mina köp i Sverige men helt ärligt så kliar det i köpfingrarna när jag kikar på TXN, Texas Instruments.

Bilden ovan tror jag är en likadan miniräknare som jag hade under min gymnasietid. Just miniräknar-delen hos Texas är väl ointressant och vad som snarare är intressant är att kika på potentialen gällande halvledare.

Under det senaste årtiondet har TXN verkligen visat vart skåpet ska stå. Vinst per aktie CAGR* är på fenomenala 21% och fritt kassaflöde per aktie CAGR ligger på 15% under den här perioden.

*I genomsnitt årligen

De fina siffrorna kommer dels från att Texas exekverat mycket bra och ridit på behovsvågen kring halvledare. (semiconductors), men också för att man ständigt köpt tillbaka aktier från öppnar marknaden. Det har gjort att dina och mina aktier blir mer värda, just för att det finns färre aktier tillgodo där ute. Sedan 2012 har man köpt tillbaka inte mindre än 18,95% av aktierna.

Från 2016 till 2021 har utdelningen vuxit med i snitt 20,75% årligen. Det viktiga här är att utdelningen inte vuxit till bekostnad av utdelningsandelen. Om ett bolag gör 20 kr i vinst och delar ut 10 så har man 50% utdelningsandel. Man kan nästa år göra 20 kr i vinst igen men dela ut 15 kr – utdelningen har höjts, men till bekostnad av utdelningsandelen.

Så är inte fallet med TXN. Utdelningsandelen var 2012 48% och nu är den 51%. Den har under åren pendlat kring 50% och som mest 60%.

Frågan är givetvis hur behovet av halvledare kommer se ut framöver. Det finns en hel del teorier här och det enda vi vet är att behovet hitintills varit extremt. Allt farmande av bitcoin har gjort sitt och jag själv har haft problem att få tag i ett nytt grafikkort.

Priset på bitcoin har fallit kraftigt och det är väl inget snack om saken att grafikkorten inte går lika varma nu.

Priset på Bitcoin

Halvledare behövs dock till så mycket mer och en katalysator till fortsatt tillväxt är behovet av chip i Asien som kommer fortsätta växa med tanke på att allt fler smartphones, datorer och TV -apparater kommer omsättas. TXN är väldigt stora i Asien och 55% av försäljningen 2021 kom från Kina.

Jag tror inte alls att tåget för halvledare gått utan att vi är mitt i den.

Den stora frågan är givetvis om Texas eller Intel är den bästa utdelningsaktien inom området. Såg precis nu att Intel förbereder sig och köpt i New Albany för ytterligare tillverkning av halvledare.

Hos Intel får du något högre direktavkastning, 3,82% mot Texas 2,97%. Samtidigt är det många som tycker utdelningen i Texas känns säkrare samt att deras utdelningstillväxt slagit Intels med hästlängder på senare år.

Texas är ett typiskt bra innehav som du satsar på utdelningshöjare. Här kan du läsa min fulla analys av bolaget:

Belåna portföljen när börsen är riktigt sur? Ja, det här är givetvis en mycket bra fråga. Självklart kan jag inte svara på vad man ska göra men jag kan i alla fall ge en bild på hur jag själv gör.

Jag har inga problem att sitta lugnt i båten när det stormar. Såhär brukar jag tänka:

Börsen är den enda affären i världen där folk praktiskt taget springer ut ur affären när röda rabatterade prislappar sätts upp på hyllorna. Så funkar börsen, och det tackar vi som är kvar i affären för.

Belåna portföljen

Allt beror på vem du frågar. Det finns väldigt många citat som beskriver att du aldrig ska belåna portföljen. Många poddar är också emot belåning, exempelvis Kvalitétsaktiepodden.

Jag själv är mestadels negativ till belåning men jag har en regel som jag själv tycker är prima (mer om det alldeles strax).

Positivt och negativt om belåning

Självklart belånar du din portfölj för att få en hävstång, d.v.s. mer avkastning än om du inte belånat. Här är ett exempel:

Utan belåning

Med belåning

Egen insats

100 000

100 000

Lån

–

20 000

Total investering

100 000

120 000

Slutbelopp

106 000

127 200

Räntekostnad

–

-198

Avkastning

6 000

7 002

I exemplet ovan har man räknat på 6% avkastning och trots en ränta på 198 kr så har vi fått högre avkastning med belåning

Det finns givetvis ett men. Omvänt gäller om börsen skulle falla ytterligare

Utan belåning

Med belåning

Egen insats

100 000

100 000

Lån

–

20 000

Total investering

100 000

120 000

Slutbelopp

94 000

112 800

Räntekostnad

–

248

Avkastning

-6 000

– 7 448

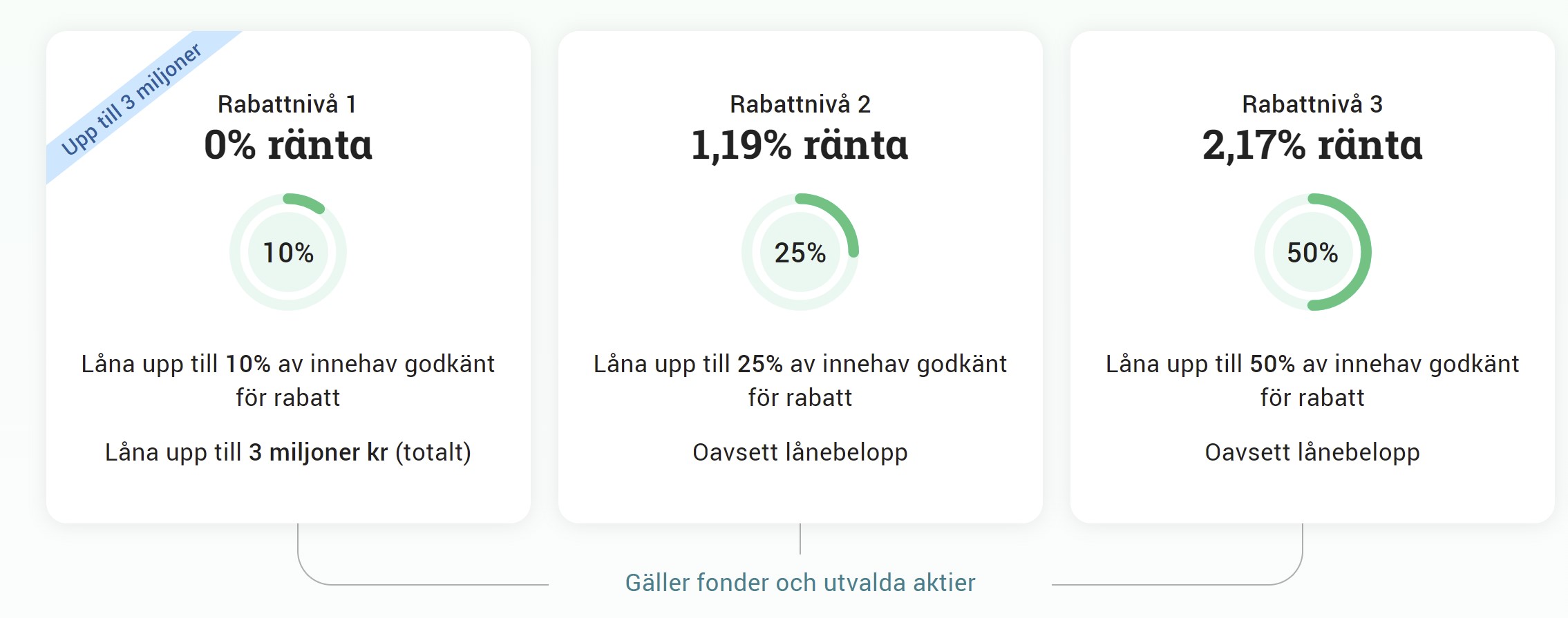

Hur lånar man?

Enkelt förklarat så varierar räntan beroende på hur mycket av portföljen du belånar. I alla fall är det så hos Avanza. Såhär ser stegen ut:

Det du ser ovan är vad man kallar för rabattnivåer.

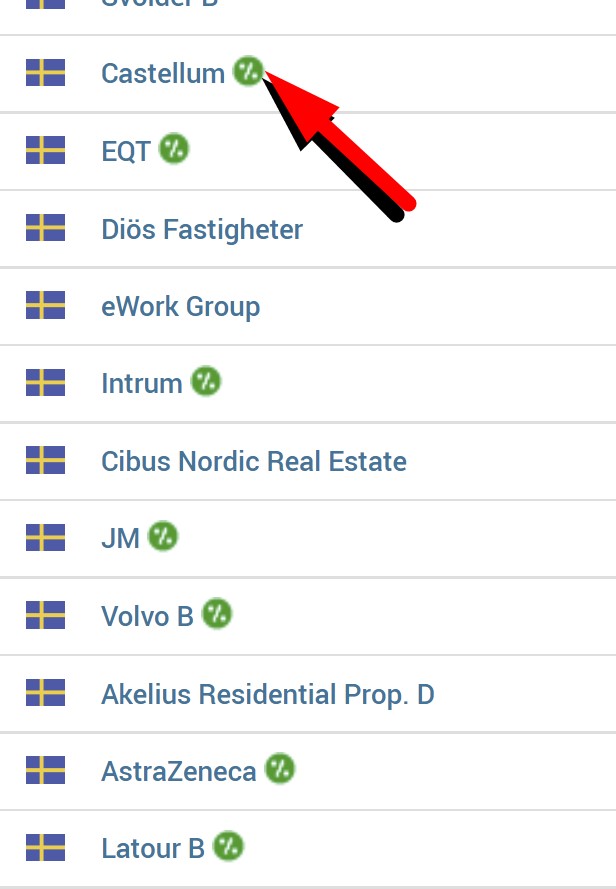

Viktigt att tänka på är att inte alla dina innehav ingår i Ränterabatten. Du ser det med ikonen till höger om varje innehav.

Om du exempelvis vill låna räntefritt så får du max belåna 10% av totalen för innehaven som ingår i Ränterabatten. Jag själv kan låna nästan 100 000 kr av totalt 1,4 miljoner.

Hur tänker jag kring belåning?

Jag har en regel som säger att jag gärna belånar om min portfölj fallit 30% från toppen.

Kanske funderar du varför jag som rätt defensiv investerare ens vill beblanda mig med belåning. Då ska du komma ihåg att 30% från toppen är väldigt mycket. Än så länge är min portfölj enbart ner 17%. I och för sig är det med återinvesterad utdelning

Under finanskrisen sjönk börsen med 58% så hade jag investerat på den tiden så hade jag belånat. Jag var väldigt nära att ta belåning under Corona kraschen då börsen föll 33,81%, men tyvärr blev det aldrig av.

Sedan kommer jag aldrig belåna mig mer än nivån där jag får låna räntefritt. Det negativa är att du kan hamna i överbelåning och då tvingas tvångsförsälja aktier när det är som bäst läge att i stället köpa.

Det finns nog fler än jag som ligger på köpknappen där ute. Men så finns det givetvis de som väntar på bättre tider. Helt oavsett så tänkte jag passa på att visa vad jag handlar mest av just nu. Kanske handlar du samma aktier som jag?

Sammanställ dina köp

Mig veterligen så kan du inte få ut någon bra sammanställning på vilka aktier du köpt mest hos Avanza. Visst, handlar du bara lite så är det ju lätt att se.

Svårare blir det för mig som handlar ett dussin gånger per vecka och oftast i samma bolag flera gånger varje månad. Exempelvis har jag gjort 36 transaktioner bara nu under maj månad 🙂 Som vanligt väljer jag oftast att handla för så nära 600 kr som möjligt i Svenska aktier. Då kan jag sprida mina köp väldigt väl.

För att sammanställa brukar jag själv exportera alla transaktioner till Excel och sedan använda funktionen Consolidate. Denna finns även i Google sheets har jag för mig. Du kan använda samma tillvägagångssätt som när du Sammanställer ditt totala courtage.

Såhär är sammanställningen för mig under maj:

Bolag

Total köpsumma

Samhällsbyggnadsbo. i Norden B

6 177 kr

Digital Realty Trust Inc

5 297 kr

Samhällsbyggnadsbo. i Norden D

3 749 kr

Texas Instruments Inc

3 512 kr

Cibus Nordic Real Estate

3 453 kr

Castellum

3 032 kr

EQT

2 777 kr

Atlas Copco B

2 736 kr

Latour B

2 698 kr

Diös Fastigheter

2 538 kr

JM

1 818 kr

Investor B

1 075 kr

eWork Group

593 kr

Axfood

574 kr

Kindred Group

571 kr

Corem Property Group D

551 kr

Svolder B

548 kr

Tele2 B

526 kr

Hennes & Mauritz B

491 kr

Intrum

440 kr

Högst upp ser vi alltså SBB B. Vad jag insett är att det finns två grupper:

Antingen tycker du att det är ett mycket fint köpläge just nu i SBB

eller så skulle du inte vilja röra i bolaget ens med tång

Jag antar att tabellen visar lite vart jag står. Samtidigt är det här självklart jättesvårt att veta. Hade det varit lätt att veta vart vi skulle ta vägen hädanefter så hade nog inte kursen rört sig som den gjort heller 🙂

DLR (Digital Realty Trust) hittar vi på plats nr 2. Här har vi en REIT som hyr ut fastigheter specialdesignade för datacenter. Stora bolag likt Facebook hyr in sig i deras fastigheter men precis som allt annat har fastigheter tagit stryk.

Detta är en topp-utdelare som jag skrivit om här. Det inlägget är väl något år gammalt och det kanske är dags att uppdatera det.

På 3:e plats hittar vi D-aktien i SBB som jag skrev om igår. D-aktiens utdelning baserar sig på stamaktien men det finns ett maxtak. Givetvis finns det alltid risk för utdelningssäkning men den risken skulle jag själv se som rätt liten i SBB D. Idag får du 8% direktavkastning. Jag har passat på.

Ett av mina mål som bloggare har varit att vara så transparent som möjligt. Jag vill inte undanhålla något om vad jag gör eller hur jag tänker. När det kommer till att sälja aktier så är jag nog en av de som lyckats allra sämst skulle jag gissa.

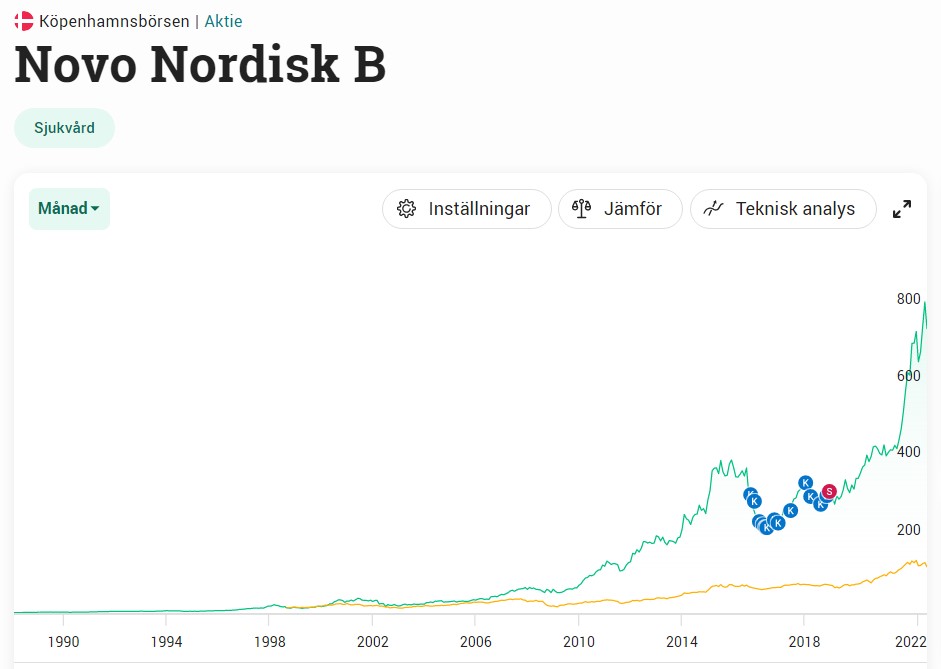

Novo Nordisk är kanske det jag ångrar mest. Visst, den dyra Danska källskatten känns inte bra men bortsett från det är Novo ett helt fantastiskt läkemedelsbolag som mest troligt har en god framtidsutsikt.

Ja, ni ser ju själva hur det gick efter det att jag sålde 😀

Mina historiska köp i Novo Nordisk

En intressant parentes är att det enbart finns 14 000 ägare hos Avanza i Novo. Kanske är det källskatten som skrämmer investerarna. Ett alternativ är givetvis att placera aktien hos Nordea där källskatten kommer tillbaka betydligt snabbare och därigenom kan återinvesteras.

Bra många fler aktieägare äger idag godisbolaget Cloetta. 40 000 närmare bestämt. 25 000 av dessa återfinns hos Avanza och resterande har sitt ägande på annat håll.

Jag har också ägt Cloetta och det fanns en tid då jag var positiv till bolaget och skrev mycket om dem. Sedan hittade jag bättre utdelningsbolag och sålde mitt innehav:

Jag sålde som sagt för att jag hittade bättre framåtblickande utdelningspotential i andra bolag, men också för att det blev så mycket hokus-pokus från ledningen när det strulade rejält. Exempelvis branden 2017 där jag tyckte bolaget mörkade viktig information. Sådant gillar jag inte.

Nyligen presenterade Cloetta planera på en jätteinvestering. 2,5 miljarder till en ny fabrik i Nederländerna. Aktien föll då man inte gillade siffrorna på hur mycket extra vinst fabriken kommer generera på sista raden. Man blev rejält besviken helt enkelt 🙁

”Nu ska alltså Cloetta skuldsätta sig hårt för ett skrytbygge i Nederländerna som, om projektkalkylen spricker, äventyrar utdelningen”, säger Gustaf Tapper som äger 1/4 miljon aktier i Cloetta via Antap.

Det var ord och inga visor…

Det som är positivt nu är väl att direktavkastningen nästan är 5%. Betydligt högre än när jag köpte. Däremot har utdelningen åkt berg-och-dalbana och det är först nu man har samma utdelningsnivå som innan pandemin.

Fördelen är väl också att Cloetta nu enbart delar ut 60% av vinsten, vilket ger utrymme till nästa år.

Jag håller mig dock borta, och önskar jag kunde göra likadant när jag går igenom godishyllorna i affären 🙂

Bortsett från Cloetta är väl Kopparbergs det enda bolaget jag inte ångrar att jag sålde. En av anledningarna var det sjukt höga courtaget som Kopparbergs inte verkar vilja bli av med. Resten av mina sälj har varit skit.

Swedish Match är alltså ute ur portföljen då jag sålde före budet gått igenom. Just nu sitter jag på drygt 60 000 likvider, vilket är mycket mer än vad jag är bekväm med. Speciellt i dessa tider.

I normala fall har jag som mest ca 20 000 kr i krigskassa och det är när lönen kommit in på kontot och nytt sparande därmed genererats. Jag har aldrig varit någon som vill sitta och titta på pengar medan de samlar damm. När inflationen är hög så är det extra dåligt.

Självklart kan jag nu ta det jag fått från Swedish Match och trycka in i det jag själv anser vara köpvärt i min redan existerande portfölj. Exempelvis:

Som jag skrev i det inlägget har Volvo varit suveränt utdelningsbolag över tid. Den första utdelningen år 1987 låg på 0,27 kr/aktie. Idag ger samma aktie 6,5 kr i ordinarie utdelning samt 6,5 kr i extrautdelning. Vad utdelningen blir nästa år är svårt att sia om redan. Däremot brukar Volvo inte göra sina ägare besvikna.

Mer industri i min portfölj hade inte varit helt tokigt. Jag har också varit intresserad av att plocka in mer skog, men ni vet säkert hur högt investerare värderat den här typen av bolag.

Boliden har jag också sneglat på. Visst har kursen fått sig en känga under april men den här typen av bolag har kommit att bli älskade av investerare.

Det vore jätteintressant att höra vad ni tycker ser spännande ut nu. Sverige har väl inte supermånga spännande utdelare men det finns ändå många fler än vad jag har möjlighet att hålla i mitt huvud.

Livet som investerare seglar vidare och totalt är nu min portfölj värd ca 2,5 miljoner. Därmed tycker jag att det är värt att kika på hur den faktiskt är uppbyggd och hur jag tänker framöver.

Jag har egentligen 3 filosofier som investerare:

Håll dig alltid i princip fullinvesterad

Den absoluta majoriteten av ditt sparande ska vara i aktier. Detta har givit den absolut bästa avkastningen över tid.

Belåna enbart portföljen om portföljvärdet fallit med 30% från toppen eller mer. Det var dessa nivåer vi såg under Covid-19.

Hur ser portföljen ut generellt?

Idag har jag enbart 1% i likvida medel, alltså det jag kan använda för att köpa. Oftast är detta månadssparandet som jag ännu inte hunnit köpa aktier för. I slutet av varje månad är denna säck i regel tom.

Sedan har jag en liten kaka i Tessins projekt samt Lunar (tidigare Lendify). Kameo har jag valt att göra mig av med i princip helt och där ligger enbart några tusenlappar kvar.

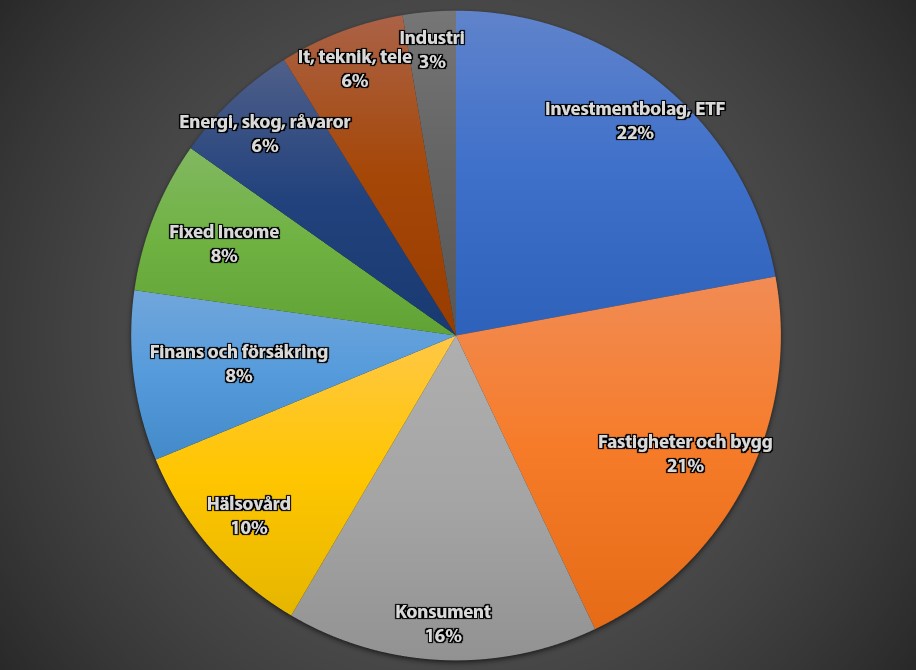

Såhär ser det alltså ut:

Vilka sektorer har jag?

Svaret kommer skilja sig beroende på vem du frågar eftersom alla tycks ha ett eget sätt att dela in sina bolag i sektorer. Kollar du exempelvis på Avanza ligger det mesta under Finans kan jag tycka.

Jag har valt att illustrera hur stor del av portföljen som utgörs av Investmentbolag. Ett annat sätt är givetvis att kika på vilka bolag du får via investmentbolaget och sedan sprida ut dessa under respektive sektor. Exempelvis AtlasCopco i Investor som då hamnar under industri.

Själv tycker det är mer värt att se hur mycket investmentbolag jag har. Här inkluderas även XACT Sverige som är min enda ETF.

Konsument delen är väl den mest luddiga. Där har jag lagt bolag som Skistar, Axfood, H&M och Swedish Match. Här kan man välja att dela upp det ytterligare, exempelvis dagligvaror och sällanköpsvaror. Vissa delar upp ännu mer och stoppar rese- och flygbolag i en egen säck. Jag har valt att ta den enkla vägen.

Under Fixed income ligger preferensaktier och D-aktier. Dessa rör sig inte på samma vis som stamaktierna i bolagen och där får du utdelning varje kvartal.

It, Teknik och Tele har jag valt att slå ihop även om det kanske är mer rätt att dela in telekombolagen och bredbandsbolagen i en egen sektor.

Vad vill jag ändra?

Ja kikar vi på detta så vill jag helt klart vikta upp Hälsovård till 15% eller mer. Sedan är det också lite lurigt med vissa bolag. Omega Healthcare Investor hyr ut sina vårdfastigheter till vårdbolag och är därmed tätt kopplad till händelser inom vården. Detta är dock en REIT som jag valt att lägga under Fastigheter då det känns mer rätt. Liknande gäller Digital Realty Income.

Industri ser verkligen klen ut även om detta är en av de främsta sektorerna på Stockholmsbörsen. Här har jag enbart lagt Atlas Copco. Då får vi tänka på att den nog skulle växa betydligt om jag spred ut innehållen i investmentbolagen under respektive sektor.

Energi, Skog är också en sektor jag vill öka i. Här har jag skrivit om mängder av intressanta bolag men än så länge har jag enbart TransAlta Renewables och Holmen där.