2022 har helt klart kännetecknats av många olika saker. En sådan är att nynoteringar (IPO:er) inte varit särskilt lönsamt att teckna. Så har det verkligen inte varit historiskt. Jag kommer ihåg åtminstone några år där det i princip var guld att gå med i alla IPO:er som dök upp. Men hur tänker jag nu i 2022?

Vad är IPO?

På engelska kallas en börsnotering för ”Initial Public Offering” och brukar förkortas IPO. En börsnotering innebär att ett bolag väljer att notera aktier på börsen. I samband med detta brukar allmänheten ofta erbjudas att teckna/köpa aktier i bolaget till en bestämd teckningskurs. Det här är vad vi kallar för IPO.

Det här är då ett sätt för bolaget att ta in extra kapital för att kunna investera och bli större, en av anledningarna till att man går till börsen.

Det som är tricket är alltså att teckna sig för en IPO (kan exempelvis göras direkt på Avanza), sedan hoppas på att du får tilldelning och efteråt att kursen ska stiga över teckningskursen på första handelsdagen. Sedan tackar de allra flesta för kaffet och säljer sin stek man fått i det nynoterade bolaget.

2022 har det däremot vänt och många IPO:er har inte alls varit ett automatiskt fynd utan snarare tvärt om. Många som valt att teckna har i stället klivit i en rävsax.

Ta exempelvis en av de senaste, Bawat Water Technologies, där teckningskursen var 6,7 kr och aktien föll ca 20% inledningsvis. Det många gör då är att ta förlusten och gå vidare. Man är inte intresserad av att äga långsiktigt. Du har oftast bara ett mål och det är att göra en snabb vinst.

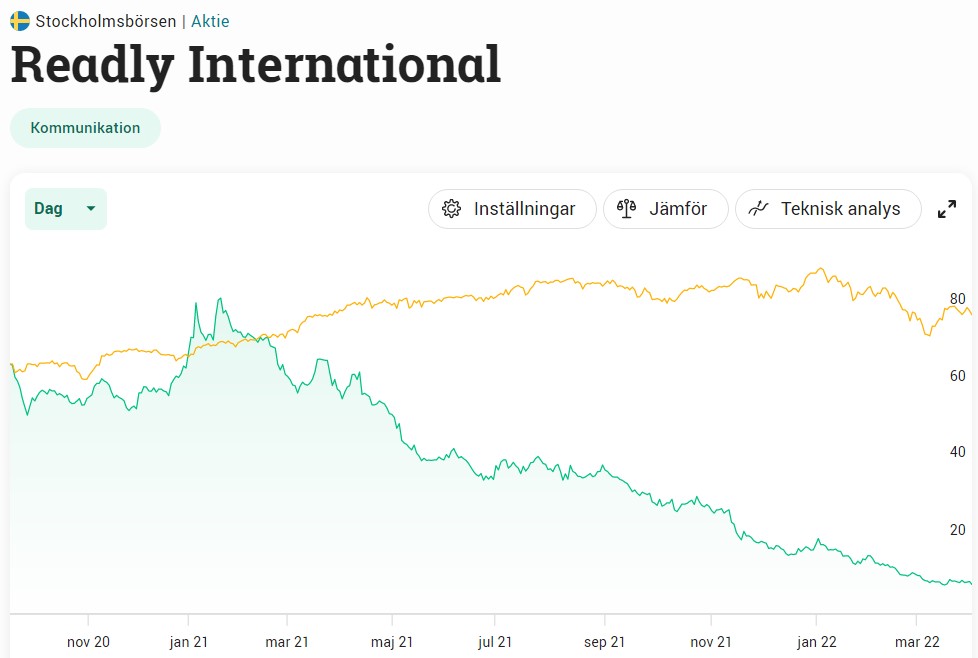

Readly är ytterligare ett skräckexempel på hur det kan gå. Tanken med Readly är god, en fantastiskt intressant tjänst att läsa tidningar i mobilen kan jag tycka. Marknaden tyckte däremot annorlunda. Nästan 90% av värdet är borta sedan noteringen.

…det finns en anledning till att jag snarare gillar bolag med längre börshistorik och där utdelningen stigit år efter år efter år.

Hur tänker jag nu?

Jag har en regel som många säkert tycker är rätt knasig, nämligen att jag max får teckna mig för en IPO varje år. I ärlighetens namn har jag aldrig hört någon med en sådan regel.

Anledningen är att jag mest ser det som en rolig grej och lite av ett lotteri. Med det sagt finns det många som förstår sig på detta bättre och kan förutspå hur mycket som är tecknat eller inte. För dessa är det ett betydligt mindre lotteri.

Det finns ett par saker som gör att jag inte gillar snabb handel med IPO:er:

Osäker börshistorik. Även om bolaget kan ha varit aktivt länge är det svårt att se hur det fungerar på börsen.

Ingen utdelning. En av mina riktlinjer är att försöka ha bolag som delar ut åtminstone 3%.

Svårt att få teckningsrätter. Oftast hör man negativ energi spridas om att man tecknat upp sig för si och så många aktier men fått 0.

Tanken snabbt in snabbt ut lockar mig inte. Det är allt som ofta man läser om investerare som vill fånga in en snabb bit av kakan, äta upp det gottigaste inkråmet och sedan fösa tillbaka kanterna. För mig är det ingen investering.

Själv har jag bara fått tilldelning i 2 IPO:er (men då har jag inte tecknat mig för många). EQT och förra året Cint.

Nu här i nutid kommer Tend ha en IPO men där har sista teckningsdagen redan varit, 2022-03.28. Orderhero har sin sista teckningsdag 2022-04-04 så här finns det fortsatt möjlighet att teckna. Bolaget säljer digitala betal- och beställningsarbete till restauranger men själv är jag inte intresserad av just denna.

Sedan kan det givetvis vara så att jag inte tecknar något i år, det får vi se. Jag följer lite IPO:er från en tid till en annan och hittar jag något intressant kommer jag skriva om det på bloggen i samband med att jag tecknar.

Vill du dela med dig om hur du själv gör med den här typen av investeringar så får du hemskt gärna lämna en kommentar. Det tycker jag är intressant.

Ytterligare en positiv börsdag har passerat och bara idag steg portföljens värde med 30 000 kr. Det här innebär också att portföljen hämtat hem i princip allt som tappats i samband med kriget i Ukraina.

Är det något diagram som jag är lite extra nöjd över så är det detta. Här visar jag portföljens värde månad för månad allt sedan jag började blogga tillbaka i oktober 2016:

En sak som är rätt slående är hur små ”jack” Pandemin och kriget faktiskt inneburit. Då har jag en relativt defensiv portfölj också, men samtidigt gick det allra mesta ner under dessa tider.

Sedan finns det givetvis många som säger att kriget ännu inte är över, och det är givetvis sant. Men där håller jag med Investeraren (Nicklas Andersson) om att det måste ske något annat än själva kriget i Ukraina för att börsen ska ta sjunka lika mycket som initialt.

Någon form av annan osäkerhet måste uppstå. Det är också här ett känt uttryck också grundar sig:

”Vi vet aldrig när nästa börskrasch kommer, bara att den inte kommer vara någon annan lik”

Och visst ligger det mycket i det. När den nya vågen av Corona kom samt även Omikron så gick börsen inte alls ner lika mycket som när viruset var nytt och vi inte visste riktigt vad det skulle innebära.

Portföljen är uppdelad såhär

Det känns i alla fall trevligt att portföljen är över 2,5 miljoner igen. Mindre trevligt är det att de fina köplägen som vi sett i många bolag börjar försvinna. Många investmentbolag ser jag däremot fortfarande fina köplägen i samt i fastighetssektorn.

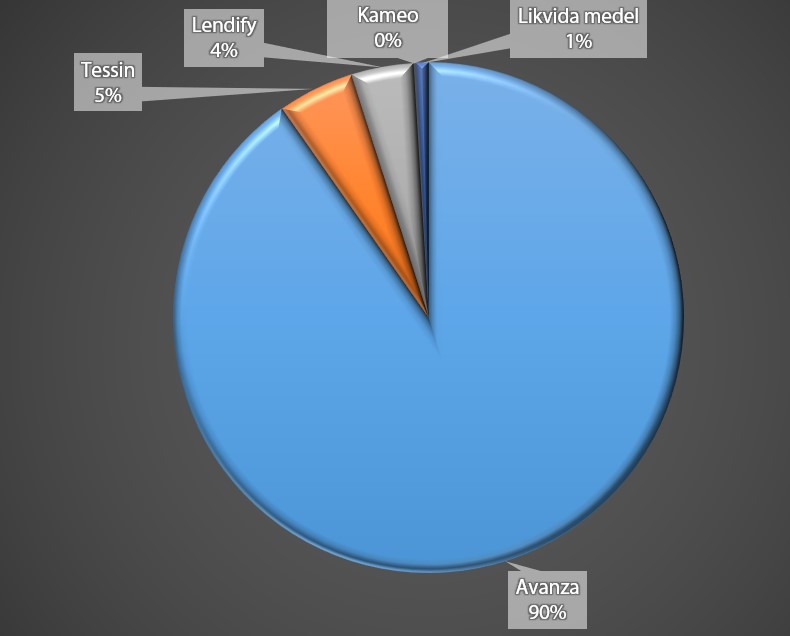

Som du kanske vet har jag den absoluta majoriteten av dessa 2,5 miljoner investerat i aktier via Avanza. Sedan har jag lite i följande påsar också:

Hennes & Mauritz väger enbart 2,1% av min totala Portfölj, ett rätt litet innehav med andra ord. Nyligen fick jag frågan om hur jag tänker fortsatt kring H&M så jag tänkte kort ta och redogöra för det.

På något sätt tänker jag på Kindred när jag numer reflekterar kring H&M. Trots att bolaget gjort bra val samt presterat väl så har saker inträffat som verkligen inte gagnat verksamheten. Exakt samma fenomen som drabbade Kindred när allt såg som värst ut.

Migration till e-handel, lockdown under Covid-19-krisen, en tuff miljö i Kina samt nu kriget som Ryssland orsakat där H&M har verksamhet. Problem efter problem har drabbat klädbolaget.

Ett av fru KTMs inköp på H&M. Det här gjordes innan priset på plastpåsar sköt i höjden givetvis :O

När vi kollar på hur OMXS30 bolagen gått under krigets första månad så ligger H&M väldigt långt ner:

Bolag

Kursutveckling (%)

Sinch

22,7

Boliden

20,4

Hexagon

11,1

SCA

10,2

Alfa Laval

9,9

Investor

8,8

Atlas Copco A

8,1

Swedish Match

8,1

Astra Zeneca

8,0

Atlas Copco B

7,8

ABB

6,1

Kinnevik

5,4

Evolution

4,5

Assa Abloy

3,2

Handelsbanken

1,5

Tele2

1,4

Getinge

−0,6

Skanska

−0,6

Telia

−0,8

Sandvik

−3,7

Nordea

−3,8

Swedbank

−5,3

SEB

−5,7

AB Volvo

−7,0

Ericsson

−8,2

SKF

−10,1

Essity

−12,4

Electrolux

−15,6

H&M

−17,2

Autoliv

−18,0

H&M i Ryssland

Det har varit många skriverier om hur illa H&M betett sig. Allt från att man bränner tonvis med nyproducerade kläder till att man anklagas för rasism:

Det må kanske ligga något i detta men jag tycker H&M skötte sig exemplariskt under pandemin. Man var snabb med att stänga butiker och som mest var 80% av av H&M:s 5000 butiker stängda. I de butiker som var öppna lät man inte heller kunderna använda provrummen, något många konkurrenter gjorde.

H&M har nu givetvis stängt alla butiker i Ukraina. Det är i och för sig inte så många, nämligen 9 stycken. Betydligt fler butiker finns i Ryssland (168) varav samtliga pausar försäljningen. Också bättre än många konkurrenter skulle jag vilja påstå.

Rysslandsförsäljningen utgör omkring 4 procent av H&M:s totala försäljning. Jag anser att kursreaktionen är allt för stor.

Det finns 4 saker som talar för H&M idag och varför jag inte säljer:

Kursen är idag nere på nivåer likt det vi såg under pandemin, trots att nära på 95% av butikerna nu är öppna. Som jag skrev ovan var 80% stängda under pandemin

Du får idag en hygglig direktavkastning på nästan 5% men jag tror att ditt YoC kommer bli ännu bättre då jag ser stor potential till utdelningshöjning de kommande 2-3 åren

Efter bolagsstämman i maj kommer H&M inleda sitt första återköpsprogram av aktier någonsin, värt 3 miljarder kronor. Det här minskar antalet aktier som finns på öppna marknaden, vilket då betyder att de aktier du äger idag borde bli mer värda, allt annat lika.

Innan pandemin visade H&M att man var helt på rätt väg, men efteråt har problem som man inte kunnat hindra brutit ut.

Med detta sagt är nog H&M tillsammans med AT&T och Saltängen Property Invest mina sämsta investeringar såhär långt 🙂

Är det ett bolag som varit på tapeten under sista månaden så är det telekombolaget Ericsson. Självklart dyker frågan upp om jag köper aktier i raset men det finns en anledning till att jag inte äger Ericsson idag.

Sedan Börje Ekholm tog över rodret i Ericsson för fem år sedan så har aktien gått riktigt bra och många har ansett att vindarna vänt. Men tyvärr kom bajsmackan som gjorde att aktien vände.

Vad som hänt är att det kommit ett avslöjande om misstänkta betalningar till terrororganisationen IS i Irak. Det kombinerades med beskedet att Ericsson brutit mot sina åtaganden i korruptionsuppgörelsen med amerikanska myndigheter.

Därför köper jag inte

I min portfölj hittar vi i stort sett enbart bolag vars aktie presterat väldigt bra över tid. Så blir det också om bolaget successivt presterar bättre och hela tiden ökar sin vinst.

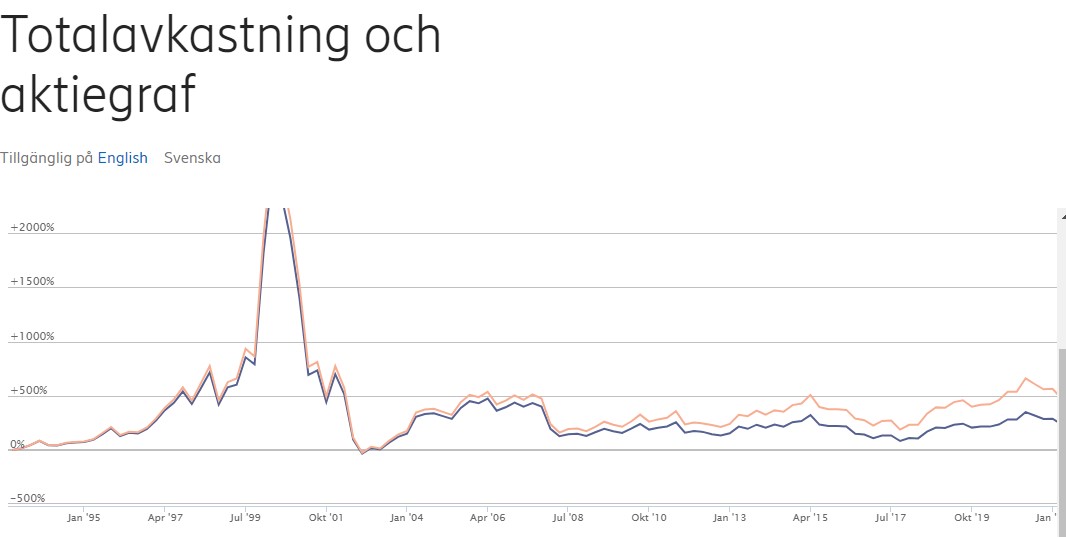

Kollar vi på Ericcson så ser vi en totalavkastning (inklusive återinvesterad utdelning) på +472% sedan mars 1993. 29 år med andra ord. Använder du min kalkylator så blir det lite drygt 6% i snitt årligen (CAGR). De senaste 20 åren har till och med totalavkastningen varit negativ.

Med det sagt så har samma siffra varit drygt 11% de senaste 5 åren, så betydligt bättre. Det är aktieägarna i Ericsson värda.

Hade du i stället lagt dina pengar i Investmentbolag så hade du med största sannolikhet fått 15-20% i stället för 6% enligt statistik från Bästa investmentbolaget 2021

Av en rätt logisk anledning så ser jag gärna att mina aktier presterat bra över tid i snitt. Sedan finns det givetvis en hel del som talar för att Ericsson kommer prestera bra hädanefter, oavsett hur det sett ut historiskt. Självklart kan det vara så! Men jag har sällan någon exit-plan när jag köper in mig i ett bolag.

Det går givetvis att resonera att de som ägt Ericsson gjort det p.g.a. utdelningen, kanske för att öka kassaflödet i portföljen. Men inte heller här har direktavkastningen varit jättebra historiskt. Då har Telia varit en bättre hand om man jagar de kronorna.

År

Direktavkastning

2009

2,96%

2010

2,88%

2011

3,16%

2012

4,30%

2013

3,86%

2014

3,97%

2015

3,79%

2016

1,58%

2017

1,84%

2018

1,48%

Jag hoppas i alla fall att det här är övergående och att Börje får fortsätta sin fina era som han här startat.

Trots allt detta så har jag faktiskt ägt Ericsson en gång när jag började min miljonresa. Antagligen var anledningen att jag läst någon artikel i Placera eller annat dumt och enbart köpte p.g.a. det

Det finns egentligen 3 saker som varit en snackis på senare tid. Stigande inflation, stigande räntor samt en försvagad svensk krona. Alla dessa 3 hänger på sätt och vis ihop och en annan gemensam nämnare är att privatpersoner blir oroliga när dessa börjar röra på sig.

Oron är nog större än vad många tror. Troligtvis blir inte vi som läser aktiebloggar om dagen oroliga då vi vet hur viktigt det är med en buffert, långsiktigt sparande och budget. Men långt ifrån alla är som du och jag. Det är bara att inse.

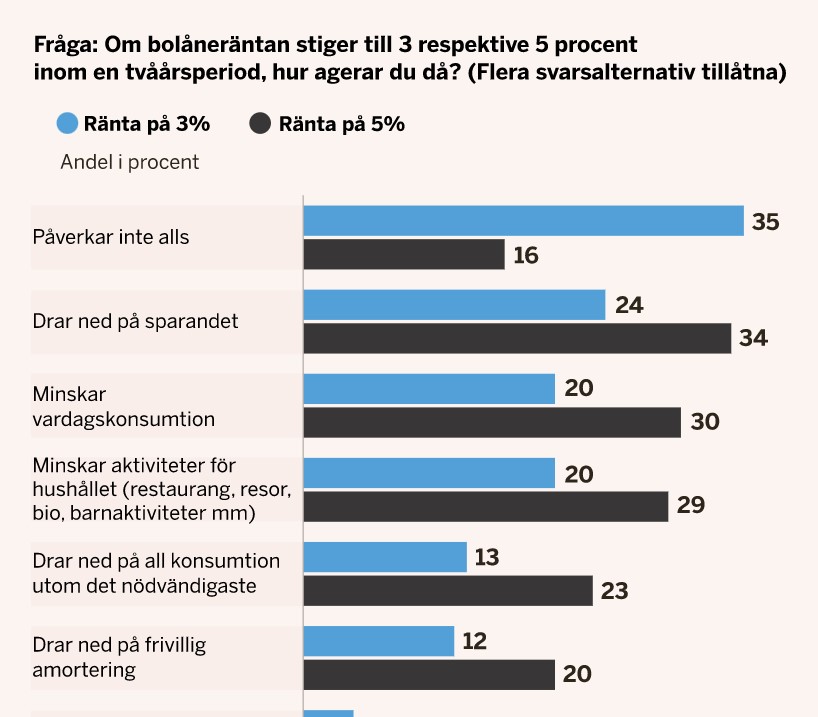

Enligt en undersökning från SEB kommer hela 20% minska sin vardagskonsumtion om bolåneräntan stiger med 3% och hela 30% göra det om den stiger till 5% inom en 2-årsperiod.

Grafik från Dagens Industri

Hur gör jag med portföljen?

Jag förstår att det finns ett sug bland många att möblera om i portföljen när man ser artiklar likt dessa:

Att bara sitta still i båten och vänta ut någon typ av vattenfall känns som ett felaktigt tänk för många.

Det dyker också upp artiklar om hur du ska ”inflationssäkra” din portfölj, bland annat genom att vikta den mot fastigheter/skog, guld och andra råvaror.

Jag skulle säga att det här är ett dumt alternativ. Varför då kan man fråga?

Det enda vi vet om börsen och kommande ränteklimat är att vi omöjligt kan veta något alls om hur det kommer bli. Den här ovissheten är viktig att komma ihåg.

Sedan finns det risk att du säljer av några av dina bästa innehav alldeles för tidigt enbart för att justera för eventuellt ändrat ränteläge. Stiger sedan kursen efter det att du sålt, ja då kommer du ha extremt svårt att köpa tillbaka rent psykiskt (tro mig, jag har testat).

En annan risk är att marknaden generellt redan prisat in vad som komma skall och att du blir för sen på bollen.

Ytterligare ett argument till varför du kanske inte ska göra något förhastat är kostnaden. Har du en större slant i bolag så blir det ändå en del courtage vid köp/sälj. Tänker du dessutom sälja utländska innehav blir det en växlingsavgift för valutorna (spread).

Mitt korta svar

Jag är lite allergisk mot att vända kappan efter vinden när det kommer till att justera portföljer efter rådande lägen. Det gäller inte enbart räntor utan även när det kommer till högkonjunktur/lågkonjunktur (cykliskt), valutaförändringar.

Själv tycker jag mig ha en portfölj med många olika ben på marken och där jag är relativt nöjd över blandningen. Så länge du inte har tryckt in allt i en och samma bransch eller enbart valt bolag som kan lida av högre räntor så är det inget problem skulle jag säga.

Sådan är jag, men samtidigt finns det lika många investeringsstrategier där ute som det finns investerare.

Skulle vara jätteroligt att höra om du gjort någon förändring i portföljen med tanke på rådande, ”osäkra”, läge.

När räntan stiger så kommer kursen för preferensaktier och D-aktier sjunka. Anledningen är att du får en hyggligare ränta på banken jämfört med tidigare till en betydligt lägre risk än vad preferensaktierna erbjuder. Nyligen har jag funderat på att byta en av mina preferensaktier mot en annan.

Om du letar efter en sida med information kring preferensaktier så kan jag rekommendera min. Tyvärr tar den några sekunder att ladda då kurserna läses in i realtid och att du då får en betydligt bättre bild kring bland annat direktavkastning:

Då vi ändå pratar om preferensaktier och ränteläge så vill jag ta upp en Tweet jag svarade på nyligen. Tyvärr hittar jag den inte men jag fick frågan vad jag såg för risk med just preferensaktier. Då svarade jag ’stigande räntor’ men fick då kommentaren:

”Men vad är det för risk med det? Då kan man bara köpa på sig ännu mer till en högre direktavkastning”

Och visst är det så! Huvudsaken är att bolaget i sig klarar högre räntor. Är så fallet så kommer sjunkande kurs i preferensaktier enbart betyda ett större köpläge. Därför kan vi inte säga att det är en risk ur ett lite längre perspektiv.

Byta ut K2A

Nyligen läste jag en betald artikel från Affärsvärlden om 5 preferensaktier att äga för oss utdelningsjägare. Artikeln kan läsas här. Skribenterna bakom Affärsvärldens artiklar är sjukt mycket mer insatta än vad jag är i bolagen och de har väl en person med specifikation inom just preferensaktier kan jag tänka mig.

Dessa ska du tydligen äga:

FASTPARTNER PREF

NP3 PREF

SBB D

ALM EQUITY PREF

QUARTIERS PROPERTIES PREF

Vad jag då kikat lite närmre på är Alm Equity Pref (direktavkastning: 7,22%). Det intressanta är väl att både K2A och Alm inte enbart är fastighetsägande bolag utan också fastighetsutvecklare. K2A:s preferensaktie erbjuder idag 6,01% direktavkastning.

ALM Equity är ytterligare ett exempel på fastighetsbolag som inte betalar ut någon utdelning för stamaktien men där investerarna fått en fantastisk resa rent kursmässigt. Hyfsat likt Balder med andra ord.

Det negativa är väl belåningen skulle jag vilja påstå. ALM Equity har på senare tid legat mellan 67-70% belåning. Mycket aggressivt om du exempelvis kollar på Castellums 40%. K2A är väl inte mycket bättre men där får du något lägre belåning.

K2A grundades 2013 medan ALM grundades 2006.

En sak som dock stör mig lite är när vi kikar på vilka månader bolagen jag har idag delar ut:

Aktie

Utdelningsmånader

Akelius D

Februari, maj, augusti, november

K2A Pref

Mars, juni, september, december

Alm Equity

Januari, april, juli, oktober

SBB D

Januari, april, juli, oktober

Corem D

Januari, april, juli, oktober

Tar jag bort K2A i utbyte mot Alm så blir det ytterligare ett bolag med utdelningsmånader Januari, april, juli, oktober. Det här kan givetvis ses som en skitgrej men faktum är att de här bolagen ändå ger ett hyfsat fint kassaflöde i min portfölj. Självklart är det fint att sprida på det lite så att jag kan återinvestera under alla årets månader.

En summering från Affärsvärlden om Alm:

ALM Equity är dock beprövade även i krislägen och har dessutom ambitionen att växa den egna fastighetsförvaltningen. Ska man trots allt köpa preferensaktier i en bostadsutvecklare lutar vi helt klart åt denna.<z

Hej på er där ute. Jag fick nyligen en intressant fråga som enligt mig är väldigt viktig att ta upp. Varför ens ägna sig åt att investera i stabila och långsamt växande bolag när vi i stället kan skicka in alla våra pengar i småbolag? Vi behöver inte ens välja dessa själva utan kan låta förvaltarna sköta jobbet. Borde inte det vara bättre?

Hej Kronan,

Undrar om du skrivit om eller kan svara på en fråga ang. Småbolag. Jag har liknande din portfölj där Svolder har haft högst avkastning under de 3 åren som jag har varit med. En stor anledning till varför det gått så bra för Svolder är just småbolagen. Min fråga är varför man inte bara går all in på småbolag och sprider ut riskerna genom att använda sig av småbolagsfonder som också historiskt presterat väldigt bra? Det är rätt höga avgifter på dessa men tycker inte det räcker som anledning.

Endast investera i småbolag?

För att göra en sak väldigt tydlig:

Fondförvaltare för småbolagsfonder kommer alltid upplysa om den fantastiska potential småbolag har, medan förvaltare i andra fonder påpekar riskerna som finns i mindre bolag.

Så tycker jag det alltid varit och så kommer det nog också vara.

Om vi då kikar på fakta så ser det ut såhär:

När det kommer till småbolag så är Carnegie Small Cap Index bra att jämföra med då det är relativt brett för småbolagen. Jämför vi med Stockholmsbörsens breda index så ser vi en klar utklassning för Small Cap Index.

Vad som också är anmärkningsvärt är att i tider när det stormar tenderar småbolagen ta mer stryk. Anledningen är att risken för konkurs är betydligt större här.

Men småbolag över tid då?

Fakta är att småbolag generellt över tid presterat bättre än större bolag. Sedan finns det år, som förra året 2021, där småbolagen inte riktigt levde upp till sitt rykte. Den som är positiva till småbolag argumenterar där att småbolagen gick väldigt mycket bättre 2020. Att då 2021 blev ett mindre bra år jämförelsevis är inte märkligt.

Så! Låt oss då blanda småbolagsfonder och enbart köra dessa!

Har du tiden på din sida och kan sova lugnt på natten även om portföljen rasar rejält så är det helt klart en idé. Men det jag vill skicka med dig är att alla småbolagsfonder inte är guldkorn.

I en undersökning som DI gjorde så har många småbolagsfonder med dyr avgift inte presterat allt för bra. En dyr avgift är inte lika med en bra avkastning.

Exempel:

Exempel:

Samtliga data är utifrån en 10-årig period

Carnegie Small Cap Return index: 435,6%

Fond

Avgift

Avkastning 10 år

Catella Småbolag

2,25%,

264%

Öhman småbolagsfond A

1,71%

366%

Lannebo Småbolag

1,75%

386%

Det här är förvisso fin avkastning men det skiljer rätt mycket mot småbolagsindex och avgifterna är relativt höga.

Avgifterna då?

Vad gör avgiften med avkastningen egentligen?

Vi tar Catella med 2,25% mot exempelvis Avanza Global med 0,1% i avgift.

Om vi skulle anta att båda fonderna ger samma avkastning, 10% årligen de kommande 30 åren och du sparar 4000 kr per månad så blir det följande skillnad:

Catella: 5 360 956 kr

Avanza Global: 8 497 921 kr

En skillnad på 80% med andra ord. Så ja, avgiften har betydelse, men det har också avkastningen. I det här exemplet har jag som sagt räknat med att bägge presterar lika bra.

Kan vi summera det här?

Det finns givetvis mycket som talar för att man enbart kan välja exempelvis Svolder och kombinera detta med fonder som investerar i småbolag. På längre sikt borde du få en bättre avkastning men tänk på att det är extremt stor skillnad mellan fonderna. Det finns mängder med artiklar som tar upp de bästa småbolagsfonderna.

Vill man köra mer traditionellt och ta ner risken något genom att sprida i olika typer av fonder så rekommenderar jag följande läsning:

Jag vet att den här frågan är en gammal goding som många andra bloggare skrivit om långt före mig. Samtidigt har jag aldrig riktigt ställt mig den här svåra frågan och i ärlighetens namn är den inte lätt att svara på. Om jag skulle få kniven mot strupen och enbart tillåtas behålla ett bolag, vilket skulle det då bli?

Det finns åtminstone en oskriven regel när det kommer till den här frågan:

Jag får inte välja något investmentbolag, fond, börshandlad fond (Etf), riskkapitalbolag eller något annat val där vi får flera innehav via ett innehav. Varför? För att det är fusk och mindre roligt såklart 🥳

Inga utländska innehav

Det finns vissa pärlor i USA som nog skulle kvala in. Exempel är Johnson & Johnson eller Realty Income eller varför inte en av Kanadas bästa utdelaren?

Samtidigt skulle jag nog inte vilja äga ett utländskt bolag då det kommer med vissa nackdelar. Dyrt courtage och källskatt är väl de främsta men även svårigheter att följa det som händer inom bolaget.

Vilka kandidater finns?

För mig finns det enbart 3 att välja på:

Visst är det här en trio av vad många skulle anse vara ”tråk-bolag” och du kanske funderar varför jag inte väljer något med högre potential att växa snabbare. Kanske SBB, Nibe eller Fortnox?

Svaret är kort och gott att jag inte har råd att chansa om jag bara skulle äga ett bolag. Då krävs det stabilitet, pålitlighet men också framtida potential givetvis. Detta är inte bolag vars aktiekurs kommer dubblas imorgon, utan snarare bolag som kommer stå stadigt i ur och skur.

Holmen skrev jag om i det här inlägget: Holmen gör det igen. Där jag också sammanfattar varför jag äger. Under de senaste 10 åren har aktien presterat +20% i genomsnittlig årlig totalavkastning (också CAGR) och framtiden med växande behov av träprodukter ser ljus ut. All plast ska bort, och bytas ut mot träalternativ.

Axfood har också under de sista 10 åren presterat +20% i årlig totalavkastning och deras senaste investeringar (främst City Gross) känns mycket lovande. Dagligvaror är en extremt defensiv bransch som kommer stå sig väl oavsett temperatur på ekonomin. Läs gärna om Axfood Utdelning (2021).

Castellum borde jag inte behöva nämna särskilt mycket om. Sveriges bästa utdelare sett till antal år med höjd utdelning och en genomsnittlig årlig totalavkastning på nära 17% de senaste 10 åren. Rutger Arnhults första större drag som ordförande i fastighetsbolaget blev att sluka Kungsleden med ett bestånd värt 43 miljarder kronor. Det här är bara ett exempel på att fastighetsbolag med stora muskler kommer kunna växa sig ännu större; se det som en snöbollseffekt.

Vem blir då vinnaren?

Tråkiga bolag behöver inte vara dåliga bolag. Mitt val landar på Castellum som (föga förvånat) är mitt största bolag i Portfölj 2022 näst efter investmentbolagen.

Belåningen stiger något med tanke på Kungsledenaffären till 50% och enligt mitt tycke bör ett stabilt fastighetsbolag helst ha mindre än 50%. Kanske är det också anledningen till att jag inte valde Cibus om jag enbart fick behålla ett bolag.

Jag tror Castellum kommer utvecklas till ett ännu bättre bolag nu när Rutger kommit in i bilden. Fastigheter är min favorit bland branscher då dessa presterat bra historiskt, de har ett stabilt kassaflöde, det finns ett underliggande och extremt greppbart värde samt att det ger ett fint skydd mot inflation.

Så…

… ett tråkigt svar, jag vet, men det är i alla fall så jag skulle gjort om jag blivit tvungen att välja enbart ett bolag.

Hur tänker du? Gillar du mitt val eller hade du valt något annat?