Idag gjorde jag 2 transaktioner i min kapitalförsäkring där jag har mina aktier från USA, Kanada och alla andra bortom Sveriges gräns. Ett av de bolagen jag köpte var det ett tag sedan jag pratade om.

En kortis om Skistar

En helt annan intressant grej för dagen var att Skistar nu med råge slår över All-Time-High med dagens uppgång på över 6%. Den enda nyheten som egentligen kom var en höjd riktkurs från Handelsbanken samt att bolaget höjer priserna för liftkort. Jag antar att det nu är större vits än någonsin att nå upp till SkiStars aktieägarförmån för rabatterade priser i skidbacken.

Ytterligare intressant är att Skistar hade ca 9000 ägare hos Avanza när jag gick in i bolaget. Idag har den siffran stigit till 22 000.

Vad utdelningen blir får vi först reda på i början av oktober. Skistar är en av få stamaktier i Sverige som delar ut under december månad.

Dagens köp

Ett av dagens köp är i ett bolag som jag ordat väldigt mycket om på senare tid, nämligen Omega Healthcare. Har du inte redan kikat in min senaste analys om bolaget så kan du läsa den här.

Nummer 2 av 2 som jag köpte var då AbbVie

Idag handlas AbbVie till en direktavkastning på 4,6%. Det är bra mycket högre än de 1,4% som S&P 500 ger i snitt. I 2020 rapporterade AbbVie ett resultat per aktie på $10.50 och man delade ut $4,72. Det ger en utdelningsandel på under 50%. Faktum är att AbbVie är en av de utdelningsaristokrater med högst direktavkastning där ute*

*Det råder delade meningar kring hur vi ska räkna AbbVies utdelningsprestation. Man kan se det på olika sätt då AbbVie faktiskt var en del av Abbot.

Nu har bolaget rätt nyligen höjt utdelningen och kommer skicka iväg $5.2 för helåret. Med deras guidning på $12,47 i vinst/aktie för 2021 så innebär det en utdelningsandel på 41,7%.

Risken

Det finns många risker med bolaget där stor utlandsexponering (ca 20%) är en av dem. Vad många ansett som den högsta risken är trots allt bolagets flaggskepp Humira som tappar patentet i USA 2023.

Samtidigt kommer inte bolaget lämna marknaden efter det att patentet löpt ut. Drygt 80% av totala Humira-vinsten är däremot från USA så lite tufft är det. Nya preparat som Skyirzi och Rinvoq kommer dyka upp där både är bättre och som även utvecklas av AbbVie själva. Men visst, konkurrensen blir ett faktum.

När jag köpte AbbVie i 2019 var det många som var mycket osäkra. Jag fick en del kommentarer om att det fanns betydligt mer riskfria investeringar med tanke på Humira. Och visst kan det vara sant. Fast det är när marknaden är som mest osäker som vi ibland kan göra de bästa av affärer.

Jag ställde mig frågan vad jag skulle göra ifall jag blev tvungen att välja mellan Johnson & Johnson och AbbVie. För att vara ärlig så är det ett väldigt svårt val 😛

Sedan 1995 har byggbolaget JM presterat 15% i genomsnittlig årlig totalavkastning. Det är verkligen bra pinkat! Nu händer det dock stora grejor inom JM som får mig att fundera ifall det är bra eller dåligt. SBB går in som största ägare i byggbolaget.

SBB köper JM

För att förklara det enkelt så köper bostadsbolaget SBB idag 20,08% av aktierna i JM. JM blir därmed SBB’s intressebolag.

Visste du?

Ett ägande på minst 20 procent förutsätts vara ett ägarintresse.

Vem köper SBB av?

Följande bild visar största ägarna i JM innan dagens affär:

Det är alltså Obos som nu säljer hela sitt innehav, d.v.s. 13 975 000 aktier till SBB. Prislappen blev 326,3 kronor/aktie, vilket innebär en affär på 4,56 miljarder kronor. JM-aktien stängde på 338,40 kronor i fredags. Rätt intressant ändå att man fick köpa till en sådan kurs, men jag antar att det blir någon form av mängdrabatt.

Vad händer nu?

För oss ägare i JM händer inte särskilt mycket mer än att vi får en ny storägare. Sedan är det väl upp till var och en att utvärdera storägarens betydelse. Transaktionen innebär att SBB kommer få ett ökat förvaltningsresultat på 300 miljoner årligen. Det är också förvaltningsresultatet som ligger till grund för utdelningen.

”JM är en perfekt match”, och syftar då på att det här förvärvet känns helt rätt med tanke på SBB’s portfölj.

”SBB:s fokus på bostäder och äldreboenden samt nyproduktion av bostäder, som den samhällsbyggare vi är, blir ännu starkare genom denna affär. Vi är fortfarande bara i början på SBB:s värdeskapande till sina aktieägare”, säger Ilija Batljan, VD och grundare av Samhällsbyggnadsbolaget i Norden AB.

Jag tror att det här mest kan gynna SBB och Ilija har en historik av fantastiska förvärv (och många dessutom). På rätt kort tid har SBB blivit största ägare i Heba samt näst största ägare i Amasten och Studentbostäder i Sverige. Utöver detta är SBB också fjärde största ägare i norska Entra.

Vart kommer pengarna från?

En sak man kanske kan undra är vart pengarna kommer från till liknande förvärv.

Värt att nämna där är att SBB faktiskt redovisade en mycket låg belåningsgrad på 35% senaste kvartalet, Q1. Utöver det meddelade man en likviditet om ca 18,4 miljarder kr. SBB’s vision är att alltid ligga under 50% belåning, något jag gillar skarpt.

Jag äger idag enbart SBB D och har denna för att öka mitt kassaflöde i portföljen. Just SBB D utsåg jag dessutom till en av de mest intressanta aktierna att köpa med preferenskaraktär. Med det sagt är det nog ingen dålig idé att långsiktigt äga SBB B.

En fördel är att Ilija själv med bolag äger drygt 30%. Här kan vi verkligen prata om klockren pilotskola

ILIJA BATLJAN, VD SBB

Självklart kommer jag fortsätta vara långsiktig ägare i JM även efter dagens nyhet. JM är ett fantastiskt utdelningsbolag. Under en 5-årsperiod, 2016 – 2020, uppgick den genomsnittliga utdelningsandelen till enbart 50%. Det här tycker jag känns väldigt tryggt.

Medias vinkel är rätt solklar. Äger du Volvo och tilldelas utdelning så är du rutten…bolaget är även det ruttet som delar ut pengar till dig. Den utdelning + extrautdelning som Volvo nu ger har åter blivit en snackis och du som äger bolaget borde onekligen skämmas. Jag tar mig en närmare titt på de faktiska siffrorna.

Volvo utdelning 2020

Författaren Joachim presenterade en artikel för drygt ett år sedan, i mars 2020. Joachim skrev där och då om att staten betalar löner och Volvo delar ut miljarder.

Mitt motargument där och då var att utdelningen som bolaget ger 2020 baseras på vinsten 2019 och då visste ingen om pandemin. ”Kamma er”, var mitt argument till skribenterna som vräkte ur sig artiklar som icke sparentusiaster tyckte var rogivande.

Samtidigt förstår jag hur dessa artiklar väcker uppmärksamhet. Majoriteten av de som läser Aftonbladet har inte ett ISK och därigenom ser man ner på aktiesparare som tar skattebetalarnas pengar. Det låter rätt rimligt, eller hur?

2020

Artikeln ovan publicerades alltså den 23:e mars 2020. I maj samma år drog Volvo tillbaka hela utdelningen. Om det är för den livliga debatten som blev kan jag bara spekulera om.

Volvo utdelning 2021

Det här är då Joachims nya artikel som presenterades för ett par dagar sedan. Han har modifierat några ord här och där men i grund och botten är det enbart CTRL+C, CTRL+V

Siffrorna

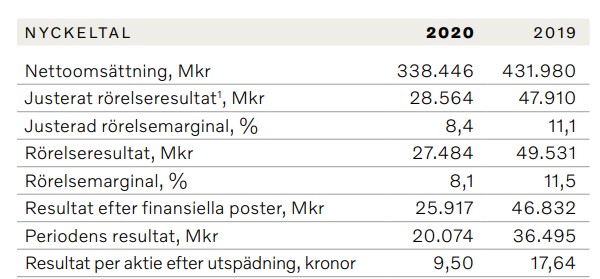

Vi får kika på vad vi faktiskt har att jobba med här. Ska vi lägga samtliga kort på bordet så ser det ut enligt följande:

Vinst / aktie

Utdelning

2019

17,64

0

2020

9,5

6 + 9 = 15 kr

Utöver detta meddelar Volvo nu att man delar ut 9,5 kr/aktie från försäljningen av UD Trucks. Men då detta inte är från ordinarie verksamhet utan en utdelning från del av bolaget så fokuserar jag inte på den mer.

Såhär ser de viktigaste nyckeltalen ut för 2020 och 2021.

Vad du kan ta med dig härifrån är att Volvo delade ut 0 kr förra året trots att man gjorde en suverän vinst 2019. Dessutom är den ordinarie utdelningen för 2020 inte större än vinst/aktie.

Under både 2019 och 2020 hade Volvo en vinst på 77 051 Mkr (se bilden ovan, adderat både 2019 och 2020). 77 miljarder. Stödet som vi såg i årsredovisningen för 2020 är alltså en liten del av detta.

Efter att hela denna jätteutdelning är klar sitter Volvo fortfarande med en kassa på 50 miljarder.

Det jag ändå tycker är mest märkligt är att vi nu har tydliga regler kring hur utdelning får ges efter statligt stöd. Den artikeln kan du läsa här. Jag är osäker på om detta ändrats men inte vad jag hört. Dock är det svårt att hänga med i allt som händer.

Den nya regleringen innebär nu att ett bolag inte får ge utdelning 2 månader innan stödet togs emot och 6 månader efter. Här tycker jag att Volvo följer regeln bra.

Slutsats

Jag kan tycka att det mest logiska är att ett bolag betalar tillbaka stödet om möjligt före utdelning. Då blir man dessutom av med debatter som dessa. Samtidigt var Volvos utdelningsandel för 2019 och 2020 sammanlagt bara lite drygt 50%. Det är inte så att man maxat utdelningen i förhållande till vinsten. Siffror likt dessa tar man aldrig upp i artiklarna som slänger skit över Volvo.

Idag äger jag inte Volvo men kan ändå tycka att det är rätt surt för bolaget som tvingas utstå alla dessa artiklar.

Om du gillar hög utdelning och hög utdelningstillväxt bör du helt klart fortsätta läsa. Frågan dök upp nyligen ifall man kan hitta bolag med fin direktavkastning men som samtidigt genererar en trevlig avkastning till investerarna samt även hygglig och stabil utdelningstillväxt. Är det här ens möjligt?

Hög utdelning och hög totalavkastning

När jag säger hög utdelning så menar jag då bolag som har hög nuvarande direktavkastning, alltså mycket utdelning i förhållande till aktiekursen.

När jag säger hög utdelningstillväxt syftar jag på historisk utdelningstillväxt som vi även kan mäta med CAGR precis som totalavkastning över tid.

Kombinera dessa?

Det finns tyvärr en oskriven regel som säger att du inte över tid kan få väldigt hög direktavkastning men samtidigt hög utdelningstillväxt. Anledningen är i många fall att marknaden vill värdera upp snabbt växande bolag långt över öronen – och stiger kursen, så faller direktavkastningen enligt:

Direktavkastning = utdelning / kurs

Ytterligare en anledning är att snabbt växande bolag vill behålla större delen av vinsten för att växa själva. Å andra sidan kan dessa prestera hög utdelningstillväxt procentuellt då vinsten stiger kraftigt

Däremot går det att hitta ett mellanting, alltså bolag som har lite av båda. Dessa är jag som utdelningsbloggare extra intresserad av. Sedan finns det några bolag där du får liiite bättre av både utdelning och utdelningstillväxt. Oftast finns det här något som kanske skrämmer marknaden lite för tillfället.

Jag har kikat på 3 sådana bolag:

OHI – Omega Healthcare Investors

Direktavkastning: 7,15%

När den här frågan dyker upp så är det ändå Omega Healthcare Investors jag tänker på först. Bolaget som hyr ut sina fastigheter till andra bolag inom vårdsektorn. Oftast handlar det om korttidsboenden, exempelvis efter en operation.

Marknaden har varit orolig tidigare då vissa hyresgäster haft problem. Och kan man inte hyra ut sina fastigheter, ja då vet du vad som händer med intäkterna och även utdelningen som denna baseras på.

Vad jag ändå blir fascinerad över är hur väl Omega tacklat många svåra tider och ändå höjt utdelningen med 10% årligen allt sedan 2003

Detta är mitt top-pick inom kategorin högutdelare/utdelningshöjare. Jag tänker faktiskt inte orda just så mycket mer om OHI. Till dig som är intresserad så skrev jag en artikel där jag svarar på frågan ifall det är värt att köpa denna högutdelare nu 2021 efter pandemin. Här får du faktiskt lära dig rätt mycket om bolaget:

Som av en ren slump har nästa bolag, Enbridge inc, exakt samma rådande direktavkastning som OHI. Jag blev förvånad själv 😀

Enbridge strategi är tydlig och enkel:

Att bli den ledande energileverantören i Nordamerika.

Här handlar det mycket om att transportera energin och exempelvis har man över 27 000 kilometer ledningar som transporterar både råolja och vätskor. Utöver det inkluderas rörledningar för transport av naturgas samt att du även får förnybar energi.

Bolaget började sin resa inom förnybar energi genom sitt förvärv av vindkraftverk 2002 för $7,3 miljarder. Jag har ännu inte skrivit om bolaget men däremot skrev jag i 2017 om månadsutdelaren Enbridge income fund som ett år senare blev förvärvat av Enbride.

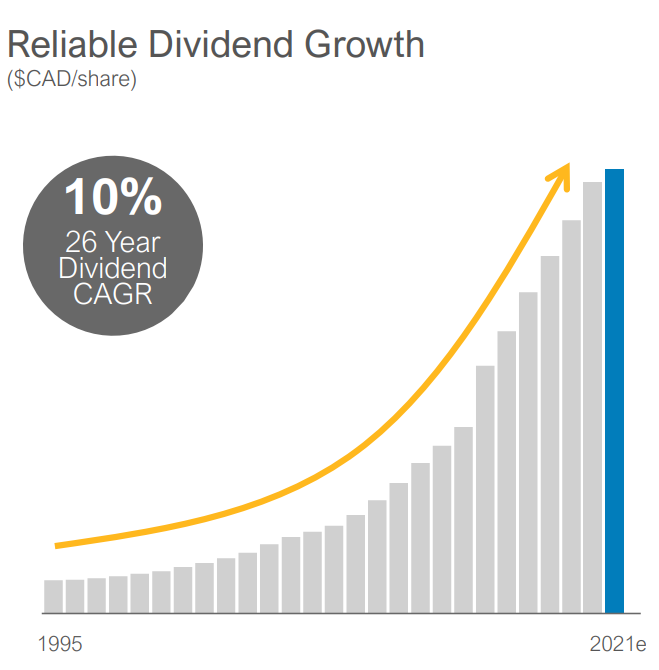

Enbridge utdelningstillväxt har varit väldigt fin genom åren så här får du hög utdelning och hög utdelningstillväxt. Tänk på att vi snackar historisk utdelningstillväxt här. Framtiden vet vi inte mycket om.

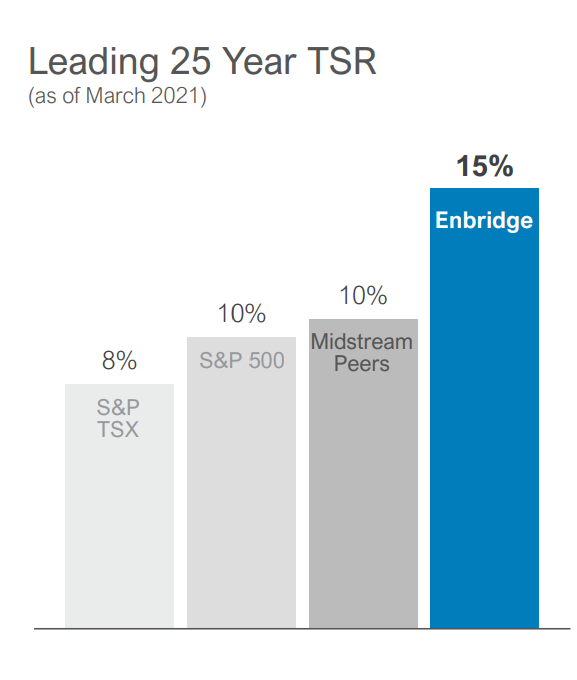

Utöver det har du som aktieägare fått en riktigt god totalavkastning de senaste 25 åren:

IRM – Iron Mountain

Direktavkastning: 5,43%

Sist jag skrev om Iron Mountain var direktavkastningen på över 9%. Det här skulle i mångas ögon anses som en fälla. Den klassiska utdelningsfällan.

Sedan dess har kursen stigit rejält och direktavkastningen ligger på dryga 5%. Dock ser jag stor potential till att bolaget kan fortsätta höja utdelningen likt man gjort ända sedan deras börsnotering. Resan i IRM är ett strålande exempel på att hög direktavkastning inte nödvändigtvis innebär sänkt utdelning. Det gäller att verkligen se på insidan av boxen.

Bolaget delar ut kvartalsvis så därför ser utdelningen för 2021 liten ut (all utdelning är ännu inte skeppad)

Även om detta inte är ett lika högutdelande bolag som under värsta Corona så tycker jag att det är ett fint exempel på hur du kan kombinera hög utdelning med hög utdelningstillväxt.

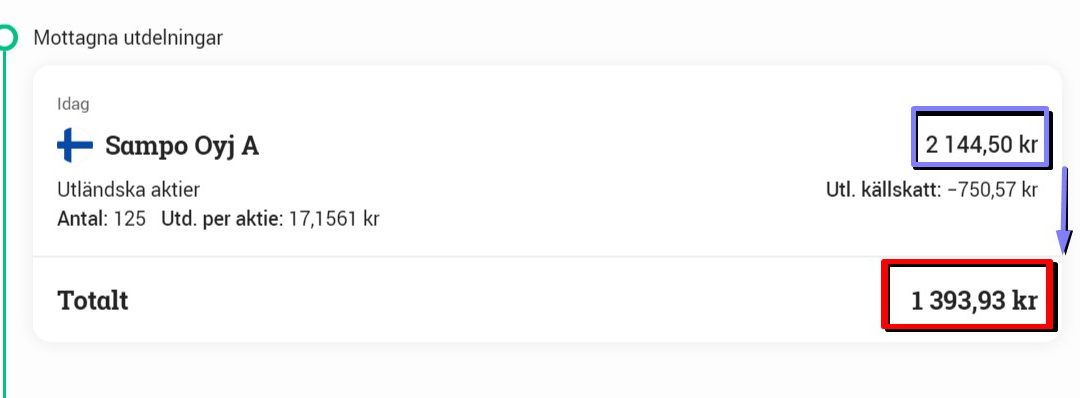

På bilden ser ni min senaste utdelning som trillade in i min Kapitalförsäkring (KF). Det är då mitt finska ”investmentbolag” Sampo som delade ut över 2 feta tusenlappar efter det att euron växlats om till svenska kronor. Men sedan har vi den tråkiga källskatten som verkligen visar vilken stor negativ effekt det blir.

Försäkringar är rätt intressanta. Vi människor blir mer och mer måna om att ta det säkra före det osäkra. Förr var det en självklarhet att gå ut i strid men idag känns det olustigt att inte ha sina tänder försäkrade ens en gång. Allt ska försämras…som i reklamen. Sampo ger dig lite av varje där mycket är just försäkringar.

Den här bilden tycker jag ändå ger en hyfsad bild av vad du som investerare får när du köper Sampo

If känner du helt klart till som bosatt i Sverige. Ingen kan ha undgått vad de gör. Sedan har du även Top-danmark som också är ett försäkringsbolag. Bolaget erbjuder ett brett utbud av försäkringstjänster, med störst specialisering mot person- och livförsäkring.

Sedan får du även Nordea, men som det verkar nu dumpar Sampo mer och mer av dessa. Sampo har minskat sitt innehav i Nordea med ytterligare 162 miljoner aktier. För mig ser det ut som att Sampo blir en samling av försäkringsbolag. Särskilt nu då man i slutet av 2020 slutfört förvärvet av brittiska försäkringsbolaget Hastings Group som du också ser i bilden oven.

Att Sampo har för avsikt att skeppa iväg ännu mer Nordea kunde vi se i deras senaste presentation från februari där man meddelar att fortsätta sälja kommande 18 månader.

Egentligen är det här alla tiders. Vi har svårt att investera i försäkringsbolag i Sverige och särskilt om du är intresserad av utdelning.

Nå…

Varför kan jag säga att det är ett bra utdelningsbolag när utdelningen de 2 senaste åren sett ut såhär?

Som du ser har vi en enastående trend men utdelningen har inte direkt återhämtat sig efter pandemin, något vi sett i många andra bolag.

Här är det viktigt att tänka på att Sampo gått ut med att man vill vara väldigt försiktig. Det tycker jag man ser när vi kikar på utdelningsandelen. 2018 var den strax över 90% men nu är den 79%. En lägre utdelningsandel ger också större säkerhet till oss investerare.

Sampo handlas idag till ca 4,5% i direktavkastningen. Rätt högt med andra ord trots en rätt bra kursåterhämtning.

Sampo källskatt

Men vad det här inlägget handlar om är källskatten för Sampo. Avanza gick nyligen ut med att källskatten i Finland blir 35%. Det här är 20 procentenheter högre än tidigare.

Äger du Sampo i en ISK kan du få 20% tillbaka genom att själv ansöka men äger du via KF får du automatiskt allt tillbaka efter typ 3 år. Ni minns ju hur mycket galla jag spytt över att det tar längre och längre tid för dig att få tillbaka slantarna.

En aktie i Sampo kostar idag ca 392 kr. Som du ser betalar jag hela 720 kr i källskatt från utdelningen. Du behöver inte vara jätteduktig matematiker för att inse att jag hade tjänat på att kunna köpa ytterligare en aktie i Sampo här och nu i stället för att betala källskatt.

Här tycker jag det är väldigt svårt. Jag gillar verkligen Sampo som utdelningsbolag och har svårt att hitta ett lika magnifikt bolag inom försäkringar. Samtidigt har jag svårt att försvara denna enorma källskatt som gör att jag här och nu kan handla mindre.

Antar att det är lika bra att dra av plåstret.

Hur har ni gjort, har ni sålt av något finskt bolag ännu?