Telekomsektorn har gått relativt hett i år med flera bolag som blivit belönade efter en hyfsat lång och tråkig tid. Det här är en sektor som generellt delar ut större delen av sitt fria kassaflöde, vilket genererat hög direktavkastning genom åren. Men. Vilket bolag inom telekom är egentligen mest värt att lägga i sin portfölj med utdelningsaktier?

Välkomna till årets inlägg från min sida 2025. Jag har lagt lite extra tid på detta jämfört med mina kortare dagliga inlägg. Vill du får du hemskt gärna följa mig på sociala medier och dela det här inlägget 🙂

Ha en toppenfin helg där ute.

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

Vad räknas till sektorn Telekom/Telekommunikation?

Det bästa är nog att bredda sig något och döpa kategorin till telekom- och bredbandsaktier då det är få idag som endast erbjuder telefoni.

Sektorn Telekommunikation är däremot galet stor. Bara hos Avanza finns det 33 sådana på Stockholmsbörsen. Vissa av dessa är leverantörer eller innovatörer till sektorn, exempelvis Sinch och Hexatronic.

Det är hyfsat svårt att definiera sektorn. Man kan inte bara säga att de bolag som erbjuder mobilabonnemang hör hit.

Varför har jag inte jämfört alla bolagen?

Det hade varit ett helt galet jobb och något jag inte mäktar med. Vilka aktier har jag då valt?

Nå, jag har helt enkelt gått på de mest klassiska. Sådana bolag som vi verkligen vet hör till telekomsektorn och som funnits med en tid.

Fokus ligger på Sverige, då jag vet att ni tycker det är mest intressant. Ändå har jag valt att väva in några utländska som jag vet är värda att kika på bortom Sveriges gränser.

Tycker du inte om mina val av aktier eller att det fattas någon så är du varmt välkommen med din synpunkt som alltid 🙂 Mest troligt finns det självklarheter som jag missat.

Olika sätt att jämföra

Vad är då en bra aktie att äga i en utdelningsportfölj? Har det med värdering att göra eller handlar det mer om framtidsutsikter? Är det direktavkastningen som är viktig eller utdelningstillväxten?

Min utgångspunkt har varit att kika på historik, alltså hur pass väl utdelningen stått sig och hur mycket den ökat. Jag väver även in direktavkastning i mitt avgörande.

Vad jag hade velat kika på är även utdelningsandelen och skulden de senaste åren. Det kanske är minst lika viktigt, men det får bli en annan gång.

Kort och gott. Har en aktie god historisk direktavkastning, visat prov på stabilitet, kunnat höja utdelningen samt givit en bra totalavkastning så kommer man rankas högre av mig.

Telekombolagen – jämförelse ur ett utdelningsperspektiv

OBS! Bolagen nedan har jag Inte rangordnat utifrån hur bra jag tycker de platsar i en utdelningsportfölj. Min summering vad jag tycker är bäst hamnar i stället längst ner.

I den här jämförelsen nämner jag ordet CAGR, vilket är den genomsnittliga tillväxttakten. Läs gärna mer här

Direktavkastningen är här inte räknat utifrån prognos nästkommande år utan vad bolaget faktiskt delade ut i år. Därför borde direktavkastningen vara något högre ifall bolagen väljer att höja nu 2026.

Tänk också på att jag jämför 10 år tillbaka i tiden. Det kan hända att vissa bolag hade en utdelningsdipp då och att siffran kanske blir lite skev tack vare det. Anledningen är att jag ville ha exakt samma tidsperiod för alla aktier i denna jämförelse.

Tele2

Direktavkastning: 4,35%

Totalavkastning: 246% på 10 år. 13,22% CAGR

Utdelningshöjning: 30,9% på 10 år. 2,73% CAGR

Antal ägare Avanza: 66 656 st

Tele2 är en telekomoperatör med verksamhet i Sverige (77% av intäkterna) och Baltikum (23% av intäkterna). Tjänsteutbudet täcker mobiltelefoni, fast bredband och digital TV.

Man omsätter nära 30 miljarder kr per år och är därmed Sveriges näst största telekomoperatör efter konkurrenten Telia.

Telia

Direktavkastning: 5,5%

Totalavkastning: 61% på 10 år. 4,88% CAGR

Utdelningshöjning: -33% på 10 år. -3,93% CAGR

Antal ägare Avanza: 60 567 st

Telia är Sveriges största tele- och bredbandsoperatör med en marknadsandel på ca 35%. I Norge och Finland är Telia marknadstvåa inom mobiltelefoni.

Det här är också näst mest ägda aktien i Sverige. Många äger nog aktien utanför Avanza via exempelvis storbankerna. Telia är en anrik pjäs och det fanns en tid då denna var självklar att ha i portföljen.

Ericsson är tillsammans med kinesiska Huawei världens största tillverkare av utrustning för mobilnät.

Bahnhof

Utan tvekan det svenska alternativet som lyckas bäst när det kommer till stabilitet. 16 år utan sänkt utdelning. Från och med räkenskapsåret 2009 har man höjt eller behållit utdelningen varje år.

Direktavkastning: 3,7%

Totalavkastning: 417% på 10 år. 17,83% CAGR

Utdelningshöjning: 85% på 10 år. 6,35% CAGR

(2017 gjorde bolaget en split på 10:1)

Antal ägare Avanza: 22 174 st

Bahnhof är en bredbandsoperatör med knappt en halv miljon svenska hushåll som kunder. Jag är faktiskt en av dessa.

Det här är vad man kallar en virtuell operatör – alltså en sådan som hyr in sig i stadsnätens fiberinfrastruktur för att sälja bredbandstjänster. Bahnhof erbjuder också nät- och datahallstjänster till företagskunder bland annat genom en handfull egna datacenter. Företagsaffären står för cirka 30% av Bahnhofs intäkter.

Telenor

Direktavkastning: 6,68%

Totalavkastning: 88,2% på 10 år. 6,53% CAGR

Utdelningshöjning: 31% på 10 år. 2,74% CAGR

Antal ägare Avanza: 4 530 st

Deutsche Telekom AG

Direktavkastning: 3,2%

Totalavkastning: 128% på 10 år. 8,59% CAGR

Utdelningshöjning: 80% på 10 år. 6,05% CAGR

Antal ägare Avanza: 2 704 st

Deutsche Telekom AG är ett stort, integrerat telekombolag som kombinerar traditionella telekomtjänster (mobilt och fast) med moderna IT- och digitala lösningar (moln, säkerhet, Internet of Things). De har en stark global närvaro och fokuserar på att driva digitalisering och hållbarhet i sin verksamhet.

Verizon

Anmärkningsvärt: Höjt utdelningen de senaste 18 åren i rad. Aldrig sänkt på 41 år

Direktavkastning: 6,7%

Totalavkastning: 53% på 10 år. 4,43% i CAGR

Utdelningshöjning (snitt 10 år): 2,2%

Senaste höjningen: 1,8%

Antal ägare Avanza: 1 837 st

Verizon bildades år 2000 genom en sammanslagning av Bell Atlantic och GTE, som båda har långa telekom-historier. Enligt bolaget har man idag över 1 miljon miles global fiber.

AT&T

Anmärkning: Var tidigare en utdelningsaristokrat med +25 år av höjd utdelning innan man halverade den i samband med att man sålde av sin media-verksamhet.

Direktavkastning: 4,39%

Totalavkastning: 42% på 10 år. 3,57% årligen

Utdelningshöjning (snitt 10 år): -5,0%

Senaste höjningen: 0%

Antal ägare Avanza: 4 310 st

AT&T satsar tungt på 5G och fiber som kärnan i framtidens uppkoppling.

De har lämnat media- och underhållnings-branschen för att fokusera mer på sin telekomverksamhet (t.ex. genom att sälja WarnerMedia).

Millicom

Anmärkning: har på senare tid delat ut enorma extrautdelningar. Räknat på dessa har direktavkastningen varit en bra bra bit norr om 10% beroende på när du köpt.

Direktavkastning: 5,6%

Totalavkastning: 14% på 10 år. 1,32% årligen

Utdelningshöjning (snitt 10 år): 1,23%

Antal ägare Avanza: 11 418 st

Millicom är en telekomoperatör med verksamhet i en rad länder i Latinamerika. Bolaget verkar under varumärket Tigo.

Telus

Anmärkning: har höjt utdelningen 21 år i rad

Direktavkastning: 8,79%

Totalavkastning: 40% på 10 år. 3,42% årligen

Utdelningshöjning (snitt 10 år): 7,4%

Senaste höjningen: 4,3%

Antal ägare Avanza: 113 st

Med rötter som sträcker sig mer än 100 år bakåt är Telus en av Kanadas största telekomleverantörer och erbjuder tjänster inom både mobil och fast kommunikation. Deras mobila segment står för större delen av vinsten.

Bästa telekomaktien i en utdelningsportfölj

Utifrån min sammanställning ovan finns det en solklar vinnare, och det är givetvis Bahnhof. Andra har inte kommit i närheten att ge lika fin totalavkastning som Bahnhof och utdelningshöjningarna har också varit grymma.

Med det sagt får du tumma lite på direktavkastningen i Bahnhof. Vissa år har denna varit under 2% i snitt och därmed långt under vad telekombolagen brukar erbjuda.

Bland högutdelarna är det Tele2 och Millicom jag gillar allra bäst. Bägge två är på väg att anta nya skepnader och där är jag positiv till förändringarna. Jag tror att både Millicom och Tele2 kommer erbjuda fina utdelningar framöver. I bägge fallen ryktas det om ännu fler extrautdelningar.

Vill du ha en högutdelare med pålitlig halvårsutdelning är Telenor också ett val.

Jag gillar även läget i Verizon just nu men skulle själv vänta lite för att se vart bolaget tar vägen innan man köper. För den som funderar på om utdelningen är säker så är den det just nu och jag är hyfsad säker på att man inte kommer sänka nästa år.

Det har skett en otrolig konsolidering på marknaden där det senaste är Telias bud på Bredband2. Att Bahnhof skulle få ett bud på sig är inte omöjligt och då skulle vi tappa ytterligare en fin utdelare på Stockholmbörsen.

Kursen i Bahnhof har kommit ner en del och lättat lite på den ansträngda värderingen. Kanske är det rätt läge här och nu.

Så, äger du någon av dessa i din portfölj? 🙂

Mer läsning

Tyckte du det här var intressant kan jag rekommendera dig följande inlägg

Jakten på att successivt öka utdelningarna fortsätter. I år var det faktiskt relativt få bolag som kom med någon typ av besvikelse i min egna portfölj. Bilia sänkte 15%, Tele2 sänkte 8% och Nibe 50%. Annars har det varit rätt fina utdelningshöjningar. Även om isen ser ut att lossnas lite nästa år finns det åtminstone ett bolag som där utdelningen troligtvis kommer sjunka rätt kraftigt.

Utdelningsminan nästa år

När jag tittar i min egna portfölj finns det framförallt 3 bolag som kan komma att sänka utdelningen nästa år

I Volvos fall är det spridda skurar kring vad man tror utdelningen kommer landa på. Ganska säkert är att den inte kommer bli lika stor som i år, trots att Volvo fortsatt har en välfylld kassa. Efter sommaren var snittestimaten från analytiker att Volvo kommer dela ut strax över 14 kr/aktie, jämfört med årets 18,5 kr. Det kan nog bli ännu mindre med tanke på Q3 rapporten.

Handelsbanken spås dela ut 12,2 kr mot årets 15 kr.

Största minan som jag ser det kommer däremot bli konsultmäkaren Ework. Kvartal 3 blev inte någon rolig läsning där den utdragna lågkonjunkturen sägs vara boven. Konsultmarknaden är inte het nu precis som alltid i en lågkonjunktur.

Marcus Hernhag som jag delar mycket strategier med skrev nyligen sin egna analys om Ework (som ingår i hans lista Utdelningsfavoriter by Hernhag

”Jag tror fortsatt hårt på bolagets expansion och det finns nog massor kvar att göra i Europa när det gäller att mäkla IT-konsulter. Jag fortsätter därför lugnt att månadsspara.

Däremot är jag lite orolig om man klarar av att behålla aktieutdelningen denna gång. Jag ska kolla noga på saken i delårsrapporten som kommer den 23 oktober, men oavsett så är det en bra utdelningsaktie. En liten sänkning skulle till trots skulle aktien ändå ge hög direktavkastning.”

Hernhag behöver nog inte fundera över om utdelningen kommer sänkas, för det lär den göra. Frågan är bara med hur mycket.

Ework har haft en stabil utdelningstrend där man enbart sänkt en gång de senaste 15 åren. 2016 ser det även ut som en sänkning men året innan hade man en extrautdelning på 2 kr/aktie. Ordinarie utdelning sänktes inte.

Antalet aktieägare har ökat, trots att kursen fallit rejält. Det är en bra bit kvar ner till pandeminivån men kursslakten är ändå ett faktum.

Jag gillar faktiskt att fler går in här och nu. Någonstans vittnar det om att investerare köper kvalité i sektorer som går dåligt. Det är inget problem med bolagets verksamhet i sig. I kvartal 3 lyckades man stärka sin bruttomarginal, något man jobbat flitigt med genom att göra sig av med olönsamma kundkontakt.

I en värld där konsultbolagen går i sirap är det dessa saker det bästa man kan jobba med och något man hyfsat snabbt kan påverka.

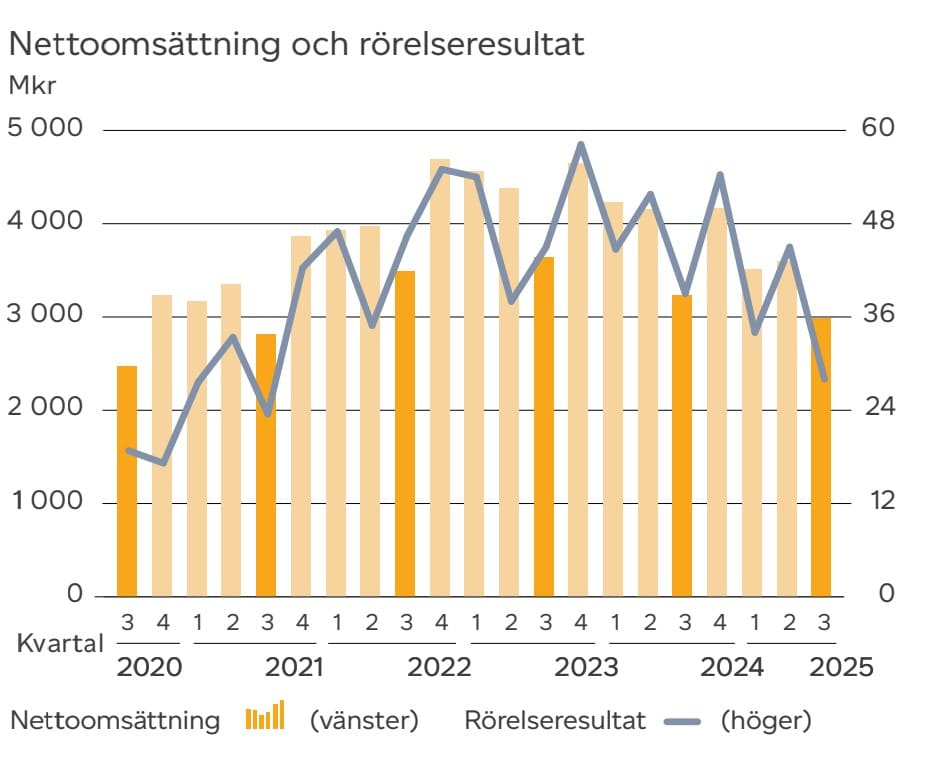

.Omsättning och rörelseresultat fortsätter ner och den trenden har vi sett allt sedan 2023.

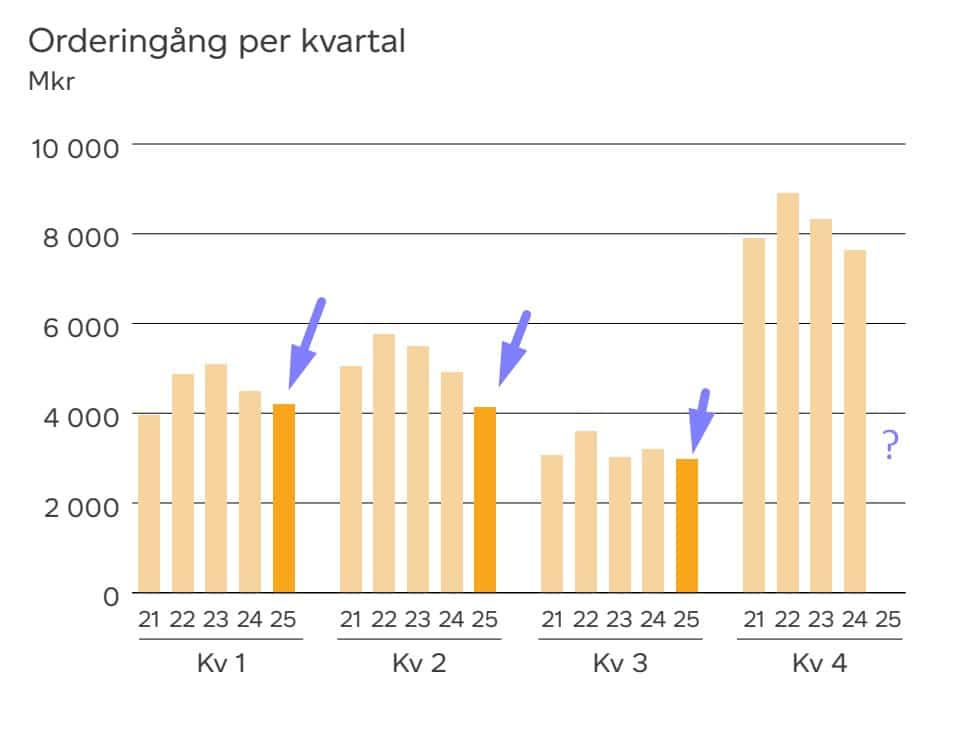

Även orderingången är just nu på lägre nivåer än på många år. Bolaget beskriver att kunderna är återhållsamma och det stämmer. Det ser jag exempelvis på min arbetsplats som också hyr in och hyr ut konsulter.

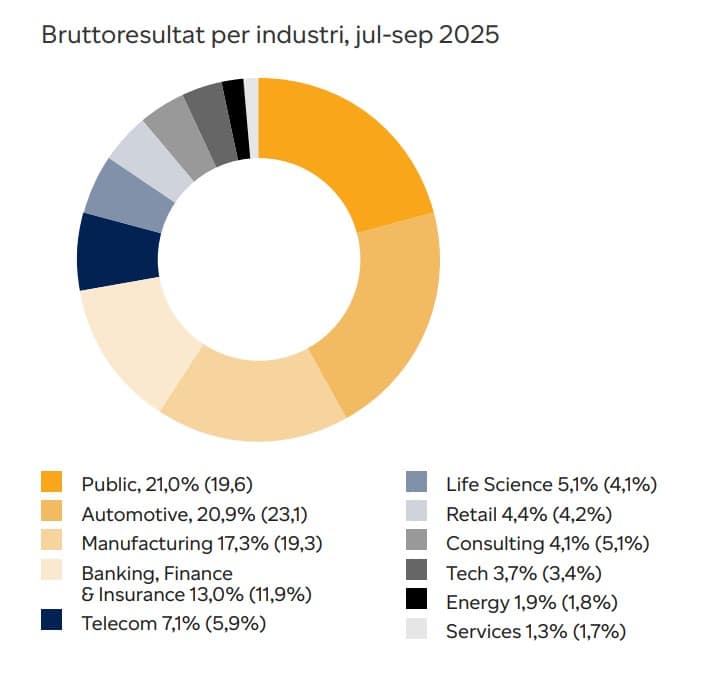

Ework har många ben i olika sektorer men framförallt är det den offentliga sektorn samt fordonssektorn. Det här är dessutom sektorer som varit extra återhållsamma i den tid vi levt i.

Som jag sagt många gånger tror jag investeringsviljan kommer komma tillbaka nästa år. Det känns lite som att arbetslösheten kommer gå mot ljusare tider.

Nu byts VD:n ut men det tror jag inte kommer påverka bolaget särskilt mycket. Karin har inte gjort ett dåligt jobb men många gånger kan det vara en fördel att ta in någon ny med färska ambitioner. Daniel Almgren blir efterträdaren och han tillträdde redan 2 november.

Eworks VD Karin Schreil lämnar nu sin post i november

Fördelen är att Ework har en låg nettoskuld idag på under 0,5x Ebitda. Det ger extra trygghet.

Ett större hot är hur AI kommer påverka branschen. I senaste VD ordet talar man mycket om detta och att efterfrågan bland kunderna ökat markant där man söker AI kunnig personal. Frågan är väl hur det långsiktigt kommer påverka branschen i sin helhet.

Att gissa på utdelningen blir svårt. Jag chansar på 4,5 kr/aktie, från årets 7,0 kr. Tittar du på Avanza idag ser det ut som aktien ger 8% direktavkastning men det blir felaktigt. Räkna i stället med ca 5% framåtblickande.

En portfölj jag själv gillar att följa är den Magnus Dagel skapade samma år som jag själv började med investeringar. Det här ska då vara lite av utdelningseliten (eller A-laget) bland svenska bolag med utdelning där huvudfokus är stabilitet och utdelningstillväxt. Lite förvånad blir jag över årets förändring.

Den här portföljen har man ändrat extremt mycket i sedan starten. De enda bolagen som är kvar ända sedan start utifrån min lilla analys är Tele2, Wihlborgs och Axfood.

Många har dock fått lämna för att man helt enkelt inte finns kvar på börsen längre. Exempelvis Swedish Match (åh så synd att den försvann), HiQ (minst lika synd), ICA.

Bolagen är sorterade utifrån högst potentiell direktavkastning nästa år.

Aktie

Kommentar

Handelsbanken

Slopad utdelning 2 ggr på 40 år

Tele2

Delat ut sedan 2003 utan avbrott

Wihlborgs

Höjt utdelningen 19 år i rad

Axfood

Inte sänkt sedan 2009

Alfa Laval (NY)

Positiv utdelningstrend sedan 2002

AAK

Höjt utdelningen 16 år i rad

Atlas Copco

Sänkt utdelningen en gång på 31 år

Astra Zeneca

Aldrig sänkt utdelningen

Assa Abloy

15 höjningar i rad och aldrig sänkt

ABB

Positiv utdelningstredn sedan 2006

Jag måste ändå säga att jag lärde mig lite av detta, trots att jag hållit på med just utdelningsinvestering väldigt länge. Exempelvis visste jag inte att fastighetsbolaget Wihlborgs höjt utdelningen 19 år i rad.

Sedan hade jag för mig att Astra Zeneca sänkt vid något eller några tillfälle men tydligen inte. Där spelar ju valutan en stor roll när utdelningen växlas över från USD till SEK.

Som snitt ger den här portföljen en direktavkastning på 3,7%. Det är inte mycket, men fokus ligger som sagt på stabilitet och utdelningstillväxt. Då får vi helt klart tumma på direktavkastningen.

Historiskt har det visat sig att bolag som ger viss utdelning men där utdelningen växer så det knakar under lång tid givit den bästa totalavkastningen. Det är värt att komma ihåg.

I år gör man alltså enbart ett byte och skickar ut Cibus som jag själv har i min topp 10:a.

Anledningen är kanske inte så förvånande. Man resonerar att Cibus delar ut majoriteten av sitt förvaltningsresultat och därför inte har förmågan att höja utdelningen särskilt mycket kommande åren.

Man tar även upp det negativa att Cibus gärna trycker nya aktier för att växa. Gör man det utan att öka sitt förvaltningsresultat innebär det givetvis att förvaltningsresultat/aktie sjunker – samma förvaltningsresultat, men fler aktier. Men det här fenomenet ser vi hela tiden i amerikanska REIT:s och Cibus har själva varit tydliga med att man anammat det tänket.

Nyligen skrev jag en kortare analys av Cibus där vi faktiskt kunde se hur förvaltningsresultat/aktie ökat. Jag håller å andra sidan med om att potentialen för utdelningstillväxt är långt mycket bättre i övriga innehav.

Såhär, jag tror Cibus kan ha en riktigt goda kommande år med tanke på deras senaste förvärv och typen av deras fastigheter (dagligvaror).

Siktar man på utdelningstillväxt är Alfa Laval ett bättre alternativ. Bolaget är Sveriges största verkstadsbolag med drygt 66 miljarder kr i årlig omsättning. Idag är Alfa ledande inom ventiler, pumpar och värmeväxlare för industriellt bruk. Man har verksamhet i 100 olika länder.

Det här är en otroligt anrik pjäs med rötter från 1880-talet. Deras balansräkning är grym och det ökar också förmågan att förvärva kommande åren.

Under pandemiåret (räkenskapsåret 2019) slopade man utdelningen men bortsett från det har trenden varit positiv sedan 2002. Ni som följt mig ett tag vet att jag gärna ser pandemiåret lite mellan fingrarna.

Då pandemin slog till i Sverige precis innan utdelningen bland många bolag blev stämplad var det många som av ren försiktighet drog tillbaka den.

Om du själv tänker tillbaka var det ingen som faktiskt visste hur illa det skulle bli. Ett tag såg marknaden enbart mörker. Många bolag som sänkte hade inte behövt göra det. Svårt att avgöra där och då givetvis.

En av veckans snackisar är utan tvekan det inspelade säljsamtalet där Tele2 försöker vinna tillbaka kunder som är på väg att gå över till annan operatör (potrtinh<9. Mycket har hänt i Tele2 sedan den nya storägaren klev in och alla förändringar kan leda till en hög utdelning 2026.

Svinaktigt beteende?

Har du inte ännu lyssnat på det inspelade samtalet så kan du göra det här (ingen betalvägg)

Jag kan väl tycka såhär. Har inte den här branschen alltid varit ful när det kommer till just säljsamtal? För herrans många år sedan när jag jobbade åt en leverantör till Telenor kan jag med handen på hjärtat meddela att vi uppåt blev ombedda att dra ännu fulare samtal än dessa. Med råge.

Samtalet i sig innehåller heller inga lögner som jag ser det. Snarare ett erbjudande om att få ännu billigare. När snacket kring täckning och Telias täckningskarta kommer in leder säljaren direkt över frågan till lägre pris i stället för att dra någon dum lögn.

Sedan kan jag väl tycka att själva grejen med att ringa upp kunder som redan är på väg att byta innan man godkänner porteringen (flytten) är rätt fult. Å andra sidan är det svåra samtal då kunden i sitt huvud redan bestämt sig att byta. Frågan är hur effektivt det faktiskt är.

Jag kan tycka att konkurrenterna som höjer rösten kring samtalen lite gör en höna av en fjäder. Nu ser det också ut som att Tele2 bantar ner telefonförsäljningen. Mer om det strax

Utdelningen i Tele2 2026?

Allt sedan Kinnevik förra året sålde Tele2 till franska miljardären Xavier Niel (bolaget Iliad) har kostnadskontroll stått tydligt på agendan. Exempelvis nämner Tele2 ordet kostnad nära på 60 gånger i sin senaste rapport.

Bolaget har kapat kontor i Sverige och senast fick vi information om att man ska dumpa säljpartners. Kunderna ska knytas närmare, lojaliteten stärkas och återförsäljare sägas upp.

Det var i alla fall orden från Xavier Niel nämnde när han besökte kontoret i Kista för en tid sedan. Han fick även en T-shirt med maskoten Frank tryckt på framsidan. Den presenten verkade glädja honom rejält utifrån bilden som skickades ut på sociala medier:

Ny snigg tischa sitter aldrig fel.

”Han är väldigt involverad, vilket vi uppskattar”, sa Tele2:s vd som rekryterades till Tele2 efter att Iliad köpt ut Kinnevik förra året.

Tele2:s vd Jean Marc Harions

Tele2 har länge varit en högutdelare som bjudit på hyfsat fin totalavkastning om utdelningen återinvesterats. Utsikterna framåt är att Tele2 kommer kunna skeppa ut ännu mer pengar till ägarna.

Som du säkert redan vet är det kassaflödet som till mångt och mycket styr utdelningen i ett telekombolag. Förra året, alltså 2024, lyckades Tele2 generera 4,4 miljarder i kassaflöde för helåret. Hitintills i år (med ett kvartal kvar) har man redan skrapat ihop 5,4 miljarder. Det säger något.

Tittar vi på vad analytikerna tror så spår man 8,0 kr i utdelning som lägst när styrelsen ska presentera sitt förslag nästa år. Dock finns det vissa som tror på 9,0 kr.

Landar utdelningen på 8 kr handlas aktien till 5,5% direktavkastning just nu. Bolaget har halvårsvis utdelning.

Jag tycker fortsatt att Tele2 är intressant att äga långsiktigt i en utdelningsportfölj, och tror att man fått en betydligt bättre ägare nu jämfört med Kinnevik.

Dessa säljsamtal som nu väckt väldigt mycket kritik kommer alltså inte påverka mitt fortsatta ägande i telekombolaget. Tidigare sålde jag en skvätt i bolaget då innehavet blev lite för stort enligt mitt tycke.

Jag är även intresserad av att skriva om Verizon (VZ) där mycket saker händer nu. Nu var det över ett år sedan jag skrev om bolaget senast och mycket har hänt sedan dess. Inte minst under senaste månaden då många nyheter haglat.

Cibus är ett relativt stort innehav i min egna portfölj med fokus på att äga och hyra ut dagligvarufastigheter. Nyligen släppte bolaget sin rapport för tredje kvartalet och några ställer sig kanske frågan hur den månatliga utdelningen bör se ut 2026. Kan man behålla den eller kanske till och med öka?

Cibus fortsätter att i rask takt knipa nya dagligvarufastigheter i hela norden. Bara i senaste kvartalet har följande förvärv gjorts:

8 juli förvärvade man sex fastigheter i Finland

16 juli förvärvade man tio fastigheter i Sverige, Danmark och Belgien

30 september tecknade man avtal om att förvärva 12 dagligvarubutiker i Nordnorge

Kort och gott har Cibus verkligen spänt musklerna efter det att räntorna började sänkas. Bra eller dåligt? Det finns två sidor av det myntet.

Cibus samtliga kunder som hyr deras fastigheter inom dagligvaruhandel

Den negativa sidan är att Cibus är rätt kraftigt belånat just nu. Belåningsgraden är 56% utifrån kvartalets siffror och generellt vill åtminstone jag se lägre än 50% för fastighetsbolag. Å andra sidan är det här den nedre delen av bolagets mål att ligga på 55-65% i belåning.

En tanke är givetvis att marknaden för dagligvaror är mer stabil än exempelvis kontorsfastigheter eller fastigheter inom handel. Det är sällan en dagligvarugigant väljer att överge sina lokaler när man väl satt sin fot där. Tack vare den anledningen har jag faktiskt gjort ett undantag kring belåningsgraden i det här fallet.

Den positiva sidan handlar om vakansgraden. I tredje kvartalet fick vi reda på att uthyrningsgraden ökade med 0,8 procentenheter till 96,1%. Man har alltså en vakans på 3,9%. I kvartal två kunde vi läsa att många fastighetsbolag med mycket kontor hade vakanser mellan 5-10%. Där är det desto mer svettigt.

En annan positiv sida av myntet är att Cibus har en genomsnittsränta på 4,0%. Idag är direktavkastningen för deras fastigheter 6,4% så utifrån det är läget bra. Sedan finns givetvis frågan vad som händer ifall räntorna börjar stiga igen.

Cibus utdelning 2026?

Ända sedan starten av 2023 har Cibus delat ut 0,9 EUR/aktie. Som mest har den varit 0,99 EUR

Intjäningsförmågan, alltså bolagets förvaltningsresultat exklusive ej kassapåverkande poster, har stärkts med 8% de senaste 12 månaderna. Anledningen är givetvis lägre ränta men också de förvärv man gjort som nu börjat generera sitt egna kassaflöde.

Det här är toppen för utdelningsinvesteraren. Diagrammet nedan visar tydligt att förvaltningsresultatet blivit bättre, samtidigt som utdelningen stått still. Under 2023 delade man i stort sett ut 100%, vilket jag skrivit om tidigare.

Tittar vi mer specifikt på denna intjäningsförmåga (som ligger till grund för utdelningen) så är det nionde kvartalet i rad den stiger. Nu uppgår den till 1,07 EUR per aktie. Sedan mitten av 2023 har denna stigit med 18%.

Målet för Cibus är väldigt utdelningsorienterat och tydligt:

Att ge en stabil utdelning månadsvis. Målsättningen är att successivt höja den över tid.

Att nettobelåningsgraden skall ligga mellan 55 – 65 %.

Frågan är givetvis vad bolaget tänker göra med utdelningen. Det finns stor chans att den höjs något, men min teori är att det inte blir mycket i sådana fall. Cibus verkar otroligt fokuserat på förvärv nu och kanske vill man bara höja utdelningen symboliskt. Helt klart är att det funnits många förvärvsmöjligheter när marknaden skakat och det har Cibus utnyttjat.

Ligger utdelningen kvar handlas ändå Cibus till lite drygt 6% direktavkastning. Jag kan tycka att det bästa scenariot är att man behåller utdelningen på 0,9 EUR ett tag till. Det hade åtminstone inte jag ställt mig negativ till.

Att köpa stora stabila bolag som kontinuerligt höjer sin utdelning över tid är fortfarande mitt bästa råd för den som söker ett defensivt sätt att bygga sitt kapital. Självklart kan bolagen ha formsvackor vissa år, men det du vill se är att bolagen historiskt hittat tillbaka. Nu ställer jag mig frågan vilka utdelningsaktier man kan köpa idag.

Innan jag resonerar om det tittar jag framåt hur utdelningsregnet i november ser ut. Det är alltid ett litet trevligt nöje som jag varmt rekommenderar 🙂

8 455 kr väntas det bli. Det räcker till 52 Biobesök under november ifall jag nu blir taggad på bio. Svårigheten blir bara att hitta tillräckligt med filmer att se antar jag.

Vad jag tyvärr kan säga är att novembersiffran är något lägre än föregående år. Det har sina anledningar.

Främsta är att Svolder nu börjat med kvartalsutdelning. Svolder är ett av mina största bolag i portföljen som även har högre direktavkastning än snittet bland investmentbolagen. Helt klart påverkar detta.

Sedan fick jag förra året utdelning från Akelius D i november som nu köpts ut från börsen. Februari i år var sista gången jag erhöll utdelning från Akelius. Bägge var stora utdelningsposter i november som nu justerats.

Det här är självklart en bra fråga och mycket svår fråga samtidigt. Alla vill nog ge olika svar och självklart blir det som alltid en form av gissningslek.

Väljer jag sex som inte nödvändigtvis ingår i portföljen skulle jag säga:

Jag lät få på näsan för att jag säger Novo Nordisk. Aktien har fallit och är återigen nere på någon form av dubbel-botten för er som gillar teknisk analys. Hur kan jag vilja fånga den fallande kniven i Novo?

Givetvis finns det sanning i det. Samtidigt är utdelningen i Novo Nordisk med 3,6% direktavkastning väldigt trygg. Senaste 12 månaderna har man höjt utdelningen med 19,9%.

Det finns givetvis argument till att Novo inte kommer kunna höja utdelningen lika bra framöver, och det är också sant. Speciellt med de illegala kopiorna för fetmabehandling som inte tycks få något stopp.

Ponera då att Novo Nordisk inte väljer att höja utdelningen alls. Då skulle deras finansiella muskler stiga markant. Idag har man en utdelningsandel på 50%. Höjer man inte kommer den nästkommande 12 månader sjunka något, ner till 47-48%.

Novo Nordisk är ett av få bolag som har ett kreditbetyg på AA. Ett enormt stabilt bolag i grund och botten.

Bolaget rapporterade idag och sänker återigen sina prognoser. Samtidigt var både intäkter och rörelseresultat nästan i linje med det analytikerna tippat på. Intäkterna växte med 11% jämfört med samma kvartal för ett år sedan.

”Även om vi hade en stark försäljningstillväxt under de första nio månaderna 2025, har de lägre tillväxtförväntningarna för våra GLP-1-behandlingar lett till en snävare prognos”, skriver Mike Doustdar, som levererar sin första rapport som vd för bolaget, i rapporten.

Jag läste nyligen en artikel om SEB:s stjärnförvaltaren Tommi Saukkoriipi. Han är mest känd för att krossa index under många år och gör tydligen sitt jobb snuskigt bra.

Han är också positiv kring Novo Nordisk men är likt mig själv förvånad över hur piraterna lyckats utmana patentlagstiftningen på det sätt man gjort.

”Vi ökade något på lägre nivåer när aktien bottnade runt 300 kronor. Det var ingen stor affär, men ökningen har bidragit marginellt nu när aktien har återhämtat sig lite.”

I övrigt ser han läge i följande aktier. Han har också med AAK där vi är eniga om att det borde finnas ett köpläge idag

Sverige är helt klart Inte det land som erbjuder flest stabila högutdelare, tråkigt nog. När vi då blickar framåt mot 2026 finns det ändå hyggligt många aktier på Stockholmsbörsens LargeCap lista som har en direktavkastning på över 4%. Håll i er – här är bolagen som väntas dela ut mest år 2026.

När drygt första halvan av året redan är förbi har analytikerna fått mer kött på benen och kan bättre förutspå framtiden. Visst, vi har två kvartalsrapporter kvar och mycket kan hända. Vi ser ändå lite bättre vilken håll bolagen är på väg mot och flera är duktiga på att guida för resten av året.

Utdelningsprognosen här nedan är utifrån analytikerna på Factset. Säkert finns det bolag som man tycker saknas men troligtvis är det för att dessa inte ligger på Large Cap eller inte är bevakat nog mycket. Preferensaktier och D-aktier finns inte heller med.

Dessutom har jag enbart valt att presentera bolag som förväntas ha minst 3% direktavkastning utifrån rådande aktiekurs. För mig är en högutdelare en aktie som ger minst 4% men över 3% är också helt okej om du får en hygglig utdelningstillväxt.

Sektorindelningen kanske du inte håller med om men det är i alla fall min egna definition och inget facit.

Bolag med högst direktavkastning 2026

= bolag jag själv äger i portföljen

Bolag

Utdelningsprognos

Börskurs

Direktavkastning

Sektor

Handelsbanken

12,2

121

10,1%

Bank

Nordea

10,5

153,2

6,9%

Bank

Swedbank

18,9

277

6,8%

Bank

Volvo

16,5

267

6,2%

Industri

Telia Company

2,0

35,4

5,8%

Telekom

Betsson

8,5

152,3

5,6%

Betting & Casino

SEB

9,5

180,8

5,2%

Bank

Tele2

7,7

151,8

5,1%

Telekom

Coor

2,3

46

5,0%

Förvaltning

Hexpol

4,1

85

4,8%

Industri/råvara

NCC

9,3

207,6

4,5%

Bygg

Peab

3,3

75

4,5%

Bygg

AstraZeneca (USD)

3,2

73

4,4%

Läkemedel

Billerud

3,6

82,7

4,3%

Skog

Bravida Holding

3,8

90,5

4,2%

Förvaltning

SSAB

2,1

52,5

4,1%

Råvara

H&M

6,9

171,2

4,1%

Konsument

Thule Group

9,2

231,4

4,0%

Konsument

Ericsson

3,0

77,4

3,9%

Telekom

Skanska

8,9

233,9

3,8%

Bygg

Loomis

15,0

396,6

3,8%

Säkerhet/finans

Evolution

30,5

812,2

3,8%

Betting & Casino

Wihlborgs

3,4

89,7

3,7%

Fastighet

Husqvarna

1,8

49

3,7%

Industri

Essity

8,8

241,3

3,7%

Konsument

Securitas

5,0

137,6

3,6%

Säkerhet

Avanza Bank

11,9

343,2

3,5%

Bank

Scandic Hotels

2,9

88,1

3,2%

Hotell

SKF

7,4

231

3,2%

Industri

Holmen

11,2

357

3,1%

Skog

Axfood

9,0

290

3,1%

Dagligvaror

Humana

1,2

39,7

3,1%

Hälsovård

Källa: Factset

Vissa av bolagen ovan delar ut i EUR och där har jag använt kursen 11,05 SEK/EUR för konverteringen

Varför är det här ens viktigt?

Viktigt skulle jag verkligen inte säga att informationen är.

Det här är i alla fall inget du ska stirra dig blind på. Du kommer nog få bättre resultat ifall du studerar mina 5 regler att hitta bra aktier.

Personligen använder jag mest detta för att se vad mina egna bolag i portföljen kan tänkas dela ut nästa år. Lite som att smygöppna en julklapp. När sedan utdelningsförslagen kommer till våren kan det vara intressant att se hur rätt eller fel detta var.

Jag själv gör också mina egna prognoser i mitt huvud och då finns det värde i att även studera hur andra resonerar.

Söker du mer högutdelare till portföljen kan det här även vara en bra första inspiration för att hitta bolag att läsa vidare om.

Några reflektioner

I toppen hittar vi föga förvånande både bank och telekom. Fortsatt är det Handelsbanken som väntas pynta mest i relation till nuvarande aktiekurs, men det beror också på att kursen gått rätt dåligt i år jämfört med andra banker. Arbitraget mellan A- och B aktien kan också spela in.

Bankernas utdelning är väl inget nytt och estimaten brukar stämma rätt väl. Dessa har jag tagit upp tidigare.

Tele2 ska alltså dela ut 7,7 kr om vi tittar på snittestimaten. Det låter högt om du frågar mig. Tele2 har med dess nya storägare gjort radikala förändringar och förutom att kicka folk har man nu stängt en del kontor. Inte butiker om jag förstått saken rätt.

7,7 kr låter ändå mycket trots stora besparingar, men vad vet jag.

Betsson är en ny utdelningsfavorit för många och av förståeliga skäl. Här har man skissat på 8,5 kr efter valutaomvandling. Det tycker jag låter rimligt då man skiftade ut drygt 8 kr i år inklusive deras extrautdelning.

Volvos utdelning har pendlat rätt mycket kan jag tycka. Läste du mitt inlägg för någon månad sedan skissade amerikanska analytiker på lite drygt 14 kr medan jag som mest sett 18,5 kr bland svenska analytiker. 16,5 kr tycker jag låter alldeles rimligt och något man ska vara nöjd med.

Det här är, enligt mig, det bästa du kan äga inom svensk industri/verkstad ifall du även är sugen på en utdelningsmaskin. Kassan är det fortfarande inget fel på och de två senaste rapporterna från Volvo har inte varit käftsmällar trots det oroliga läget på makrofronten.

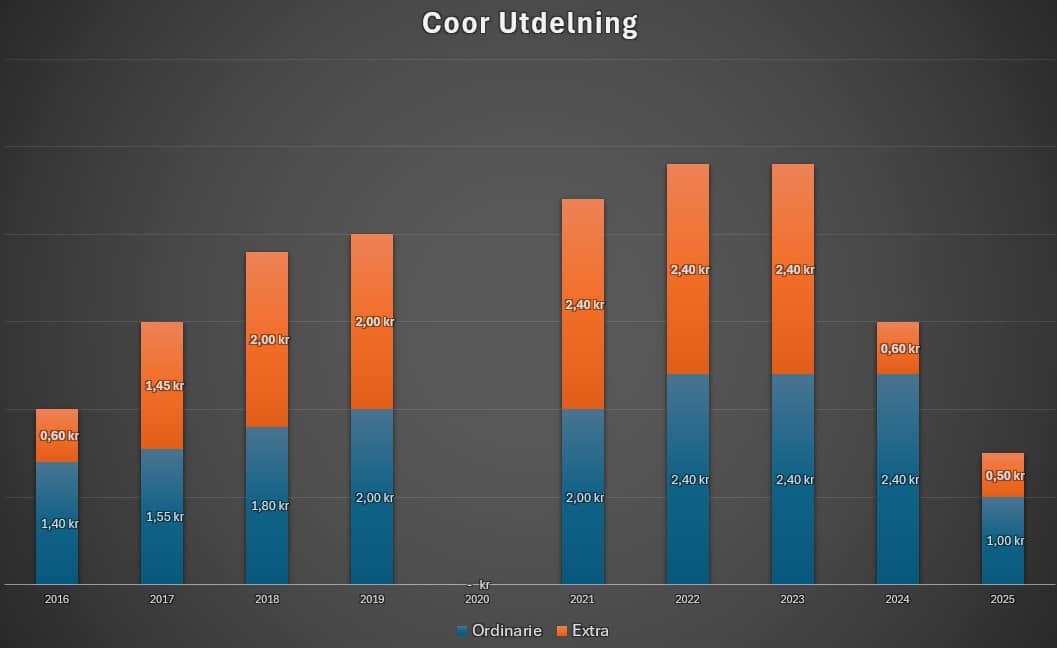

Coor vill jag också nämna. Man väntas höja utdelningen med 80 öre efter att ha slaktat den rätt rejält. Det här är ett exempel på när det var helt rätt och riktigt att byta VD. Jag tror Coor kommer att hitta tillbaka och då kursen är ner mycket från toppen kan du få en hög direktavkastning som håller fram tills kursen går upp igen.

Det finns enligt mig goda skäl att utdelningen lägger sig på samma höga nivå som tidigare om 3-4 år. Läs gärna min analys om Coor.

Hexpol vill jag också nämna i förbifarten. Det stör mig lite att jag aldrig tagit upp denna pärla. För mig är det lite märkligt att enbart drygt 7000 hos Avanza äger aktien. Kursen har sjunkit en del och gissar analytikerna rätt kommer utdelningen höjas nästa år.

Annars har jag inget att säga angående Hexpol då jag aldrig analyserat bolaget. Där fick till och med jag inspiration att läsa vidare om något 🙂

Spår analytikerna rätt kommer Evolution inte sänka utdelningen nämnvärt ifall vi även räknar med valutaförändringen. Så var också mina tankar när jag sist skrev om bolaget.

Aktien har blivit slaktad från toppen men så länge man kan upprätthålla utdelningen så får du bara högre direktavkastning tack vare det. Min egna tes är att bolagets problem man möter just nu är hyfsat tillfälliga. Här finns det tyvärr en stor politisk risk som är värd att känna till.

Evolution har typ gjort samma vinst/aktie första halvåret i år som man gjorde förra året.

Med sina drygt 400 000 ägare är Telia den näst mest ägda aktien i Sverige. Utdelningen har i stort sett stått still sedan 2017 men efter rejäla sparprogram kanske nu isen kommer lossna. Telias utdelning 2026 kanske blir ett varmt välkomnande för ägarna som väntat på att få skörda bättre och mer mogen frukt.

Varför är Telia intressant?

Den frågan ställde jag mig tidigare när jag skrev om Telias Totalavkastning. Där stod det klart att om du investerade i Telia vid noteringen fram till 2023 (då jag skrev inlägget) hade du fått 0.337079% i totalavkastning.

Sedan bolagets nya vd Patrik Hofbauer tillträdde i första kvartalet 2024 har det varit ett helt annat ljud i den skällan. Telia har utklassat Stockholmsbörsen. Men så är också fallet med de flesta telekombolagen. Det är en sektor som i helhet gått rätt starkt.

Telias vd Patrik Hofbauer

Kanske Telia helt enkelt har så många ägare för att det är en gammal folkaktie. Den ligger i många portföljer hos människor som knappt vet vad aktier är, eller vilka alternativ som finns. När min far investerade var Telia och Peab de enda två aktierna han ägde i portföljen som exempel.

Vad vet jag…

Telekombolag och utdelning baserat på kassaflöde

Hur pass mycket ett bolag kan förmå dela ut baseras allt som oftast på vinst/aktie. Stiger vinst/aktie, kommer utdelningen också stiga. Stiger den inte blir resultatet att bolagets utdelningsandel minskar eftersom relationen utdelning / vinst(per aktie) gäller för att beräkna utdelningsandel.

När det kommer till telekombolag brukar kassaflöde vara ett bättre mått för att avgöra kapaciteten till kommande utdelningar.

Telekombolag har ofta:

Avskrivningar på nätverk och spektrumlicenser

Nedskrivningar av äldre teknik

Engångsposter vid omstruktureringar

Regulatoriska effekter

Det här gör att vinst/aktie kan variera väldigt kraftigt från ett år till ett annat, till skillnad från andra bolag där vi alltid vill se det nyckeltalet öka. Vinst/aktie kan alltså minska i telekombolagen, trots att både kundbas och kassaflöden är stabila.

Tjänsteintäkter från abonnemang är däremot återkommande och ger förutsägbara kassaflöden. Därför blir kassaflödet ett bättre mått på den verkliga utdelningsförmågan.

Telias utdelning 2026

Telias utdelning har i stort sett stått still sedan 2017

Telia presenterade sin rapport för tredje kvartalet den 23 oktober. Där kunde vi tydligt se att sparprogrammen bolaget initierat biter fint. Siffrorna visar att personalkostnaderna krympte med 319 miljoner kr jämfört med samma kvartal förra året.

Det här fick aktien att lyfta, trots att intäkterna och rörelseresultatet (ebitda) kom in rätt nära analytikernas förväntan.

Åter till kassaflödet kunde vi läsa att prognosen höjs för helåret 2025. Från 7,5 miljarder till 8 miljarder kr. Det här borde vara goda nyheter för utdelningsjägaren. Å andra sidan får du tänka att 2 kr/aktie i utdelning (som Telia delade ut i år) motsvarar 7,8 miljarder räknat på de drygt 3,9 miljarder aktierna som finns i bolaget.

Det finns alltså inte mycket utrymme.

De som tror att Telia kommer dela ut 3,0 kr nästa år kommer nog bli besvikna. Det finns möjligtvis utrymme att höja till 2,05 kr. Samtidigt kanske man håller kvar 2,0 kr då man mindre gärna kommer vilja sänka utdelningen igen. Är det något Telias ägare Inte vill så är det att få sänkt utdelning.

Vågar vi ändå gissa på 2,05 kr/aktie handlar du idag Telia till en direktavkastning på 5,5%. Det är trots allt varför aktien för många anses attraktiv.

Ett bättre alternativ?

Ett bättre alternativ, enligt mig, hittar du på andra sidan Atlanten.

Där hittar vi Verizon Communication (VZ). Aktiens utveckling ser väl lika trist ut som Telias, men det finns ett par saker som skiljer.

Inte minst har VZ höjt utdelningen 18 år i rad, dessutom har man aldrig sänkt den sedan 80-talet.

Sista 10 åren har utdelningen i VZ höjts med i snitt 2,2% årligen. Det är inte mycket, men åtminstone ett typ av inflationsskydd. I Telias fall har utdelningen sänkts från 3 kr till 2 kr.

Verizons direktavkastning på 7,02% är snäppet över deras 5-åriga snitt på 6,31%.

Men främst är det bolagets utdelningsandel baserat på kassaflödet som imponerar. När det var tufft 2022 hade VZ en lika stretchad utdelningsandel som Telia, men senaste åren har denna sänkts. Nu är den nere på ca 60%.

Självklart har direktavkastningen sjunkit också och tidigare kunde du handla VZ till nästan 9%. Det vore också orimligt att direktavkastningen stannar kvar på samma höga nivå, samtidigt som utdelningskapaciteten blir bättre.

Det här är helt klart ett innehav som kommer ingå i min frihetsportfölj längre fram.

Tele2

Tele2

Telenor

Telenor

Deutsche Telekom AG

Deutsche Telekom AG Verizon

Verizon

Telus

Telus