Visst, det finns aktier som under sista åren varit betydligt mer dragna i skiten än städbolaget Coor, men med det sagt har varken bolaget eller aktien haft det lätt. Egentligen ångrar jag lite att jag inte litade på min magkänsla tidigare.

Jag har gått igenom Coor ett par gånger tidigare så jag tänkte inte djup-dyka nu. Det här är i alla fall ett av Nordnes största bolag inom företagsservicetjänster där städ, fastighetsunderhåll och personalrestauranger står på schemat.

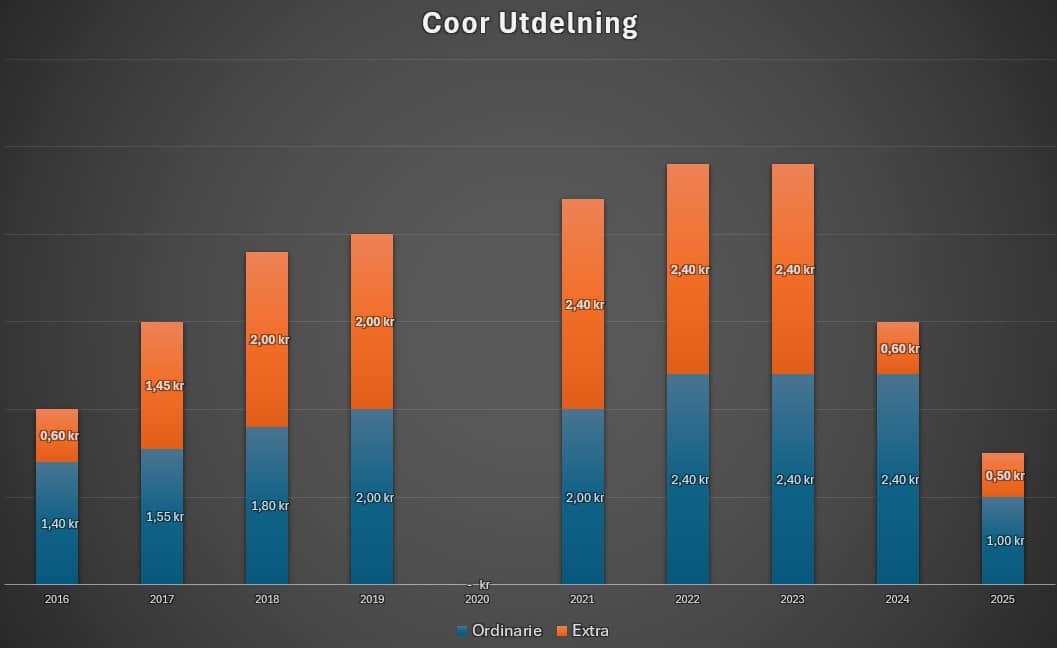

Coors aktie noterades i slutet av 2014 och har sedan dess utmärkt sig för att ha hög direktavkastning över tid. Utdelningen har skruvats ned de två sista åren och i takt med att kursen nu ökat får du enbart 3,2%. Dock finns det chans till utdelningshöjningar framöver om bolaget håller i utvecklingen man visat de sista två kvartalen.

De sista åren har kassaflödet sviktat och då blir utdelningen direkt lidande. Man kan säga att det här är Coors specialitet då man är otroligt kapitallätt och kan dela ut hela eller till och med mer än hela sin vinst.

Det var redan 2023 som vi kunde ana problem när den organiska tillväxten fick sig en ordentlig känga. Ericsson sade nämligen upp ett stort kontrakt i Sverige 2023 och innan dess var det Equinor i Norge som bantade sina avtal med Coor.

I slutet av förra året fick AnnaCarin Gardin lämna VD-posten och det var mig helt rätt att skicka ut den kvinnan. Inte en dag för tidigt om du frågar mig. Hon har uppenbarligen inte gjort sig förtjänt av sitt arvode.

Men det var inte den enda transformationen. Flera tunga poster som landschefer i Danmark, Norge fick också gå genom dörren. När det då även ryktades om ett ordförandeskifte där Mikael Stöhr skulle ta över blev jag intresserad. Stöhr var Coors VD under 2015 – 2020 när bolaget gick fantastiskt. Ibland krävs det bara en man på rätt plats för att driva en skuta i rätt riktning.

Dessa omtag fick mig att ana köpläge. Den enkla analysen att man skulle skicka ut AnnaCarin och Stöhrs återkomst var en god magkänsla hos mig, vilket jag skrev om i min senaste analys. Längre än så behövde jag egentligen inte gå.

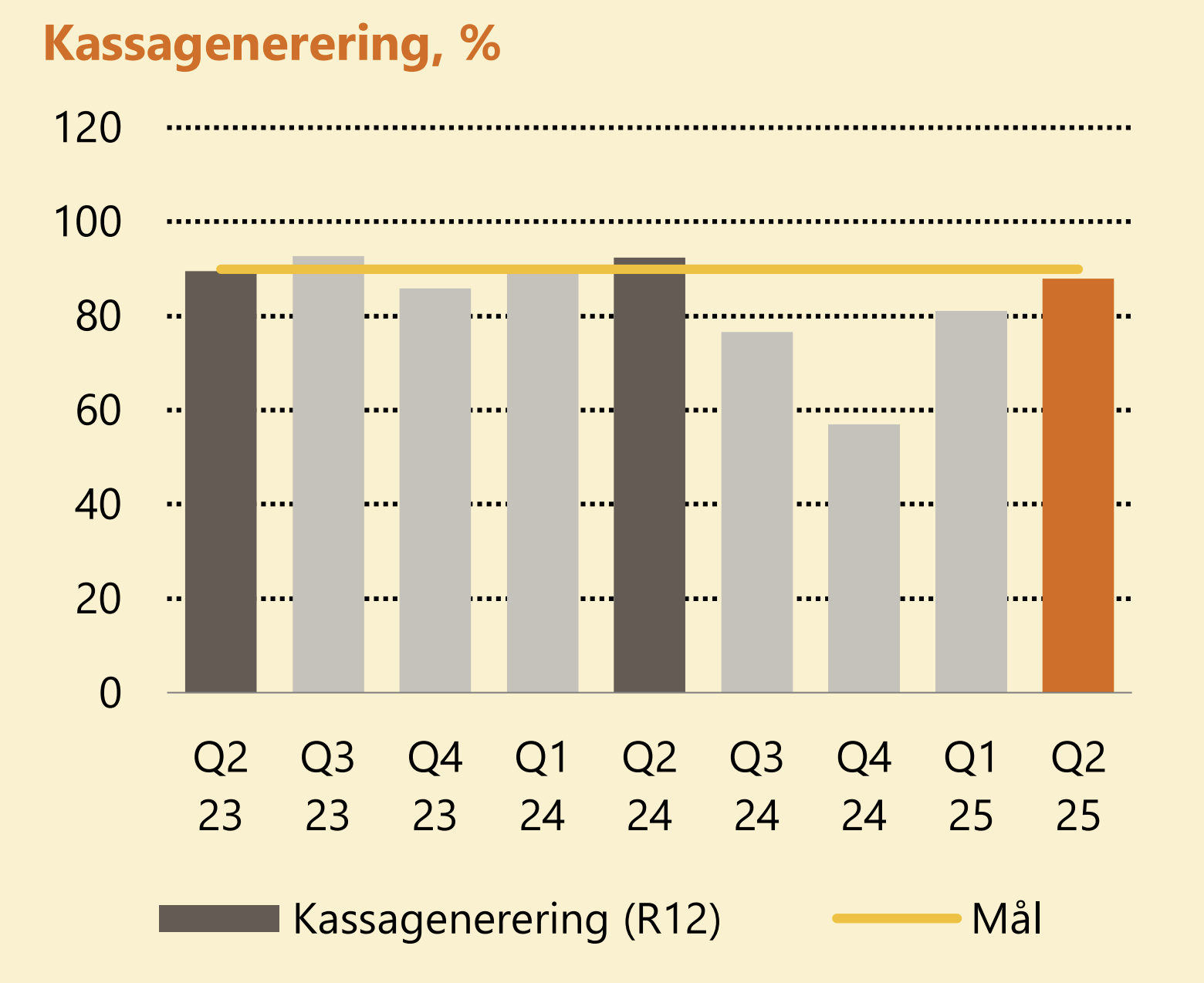

Det blev efteråt känt att Ola Klingenborg fick ta över vd posten i februari. Sedan dess har aktien lyft med nästan 50%. Han tog över ett väldigt sargat Coor som brottades med hög skuld samt en fruktansvärt låg kassagenerering på 57%*

*Det viktigaste nyckeltalet för Coors kassaflöde är kassagenerering, definierat som kvoten av ett förenklat operativt kassaflöde och justerat EBITDA. Kort och gott är det förmågan att omvandla vinsten till kontanter

Igår rapporterade Coor för sitt andra kvartal och det blev ytterligare en positiv rapport samt en aktie som vandrar vidare uppåt. Den organiska tillväxten är tillbaka, bolaget har fått koll på sin kassagenerering och de värsta orosmolnen tycks vara borta. Nu är man grymt nära sitt historiska snitt, även om aktien har långt kvar till toppen.

Ola är säker på sin sak. Den dipp vi sett i Coor och deras verksamhet kommer vi inte se igen. Man har lärt sig något under resans gång.

”Det finns ingen anledning till att tro att vi skulle få en större dipp igen”, säger vd Ola Klingenborg.

Lite lustigt är att största ägare Mawer Investment Management sålde ungefär hälften av sitt innehav på absoluta botten. Där ser man hur sjukt fel det faktiskt kan bli, trots att man säkert kunde bolaget som ett rinnande vatten.

Själv fick jag sug att köpa när Stöhr skulle komma in i bilden igen och kvinnan som kört verksamheten i botten fick gå. Vad som hejdade mig var två rätt stora utdelningssänkningar, vilket såklart inte är en rolig trend.

Coor har dock långt kvar till sin all-time-high och utdelningarna lär stiga om bolaget fortsätter såhär. Själv tror jag att detta blir årets turn-around och min teori är att rapporten för både kvartal 3 och kvartal 4 blir fina.

Skräpbolag och värdefälla! Vill även minnas att jag skrev det till dig i samband med den senaste (?) analysen…

Jo jag vill minnas det. Kursen har gått riktigt bra sedan dess men vem vet hur det kommer vara kommande halvår.

Jag har i alla fall lärt mig att det är bättre att köpa bolag som redan vänt än att hoppas på bolag som ska vända 🙂

Ser nu att det var 29 oktober 2023 jag skrev det och det har varit en väldigt volatil resa även om kursen är högre idag. Läge att kliva av KtM?

Hej, undrar varför du inte refererar till fd VD’n som just VD utan vid två tillfällen anger ”kvinnan”? Har det gjorts ett dåligt jobb för att personen är en kvinna? Eller är det helt enkelt en dålig VD oavsett kön? ”och det var mig helt rätt att skicka ut den kvinnan.” ”kvinnan som kört verksamheten i botten fick gå.” Är det VD’n eller kvinnan som gjort ett dåligt jobb? Kan ibland vara svårt att skilja på roll och kön/person i texter, men om man anstränger sig lite och byter ut några ord så blir det en bättre text. Jag gör… Läs mer »

Trams. När det är en man som inte skött sig skriver ktm så också. Aldrig noterat klagomål över det. Sluta gnälla över självklarheter.

Du skulle läst mina inlägg om Ilija och det ”trollet” som jag ofta titulerar honom som. Men ja, jag kanske skulle skrivit trollet i stället för kvinnan i stället. Det hade nog varit bättre

Sedan är väl min blogg ingen plats man ska gå till om man enbart söker inlägg och skrifter som granskats av feminister, anti-rasister eller annat som försöker göra Sverige till en bättre plats, om det nu är dit du vill komma

Hej KTM!Håll dig borta från företag som Coor och investera dina pengar i andra bättre värdepapper med högre DA och lägre risk. Ju större dina portföljer blir desto viktigare är det att undvika bolag som Coor för vad är det som säger att de inte kommer sänka utdelningen i framtiden eller att aktiekursen går ner igen. Nåja, du får investera dina pengar precis som du vill och det är ditt eget ansvar att göra en ordentlig analys och ta eget ansvar för dina investeringar på börsen, men är det inte bättre att tjäna passiva pengar på dina pengar via månadsutdelningar… Läs mer »

Nackdelar med etf 📉 1. Marknadsrisk En ETF följer ett index eller en korg av tillgångar. Om marknaden går ner, gör ETF:en det också. Du kan inte ”slå marknaden” med en passiv ETF – den speglar marknaden, på gott och ont. 💼 2. Begränsad kontroll över innehav Du köper en hel korg av tillgångar utan att kunna välja exakt vad du äger. Det kan innebära att du exponeras mot bolag eller sektorer du inte vill investera i (t.ex. vapen, tobak, olja). ⌛ 3. Ökad handel kan leda till dåliga beslut ETF:er kan handlas i realtid som aktier. Det gör det… Läs mer »

Med daglig transparens, global riskspridning, utdelningar direkt till kontot och avgifter som ofta är lägre än 0,25 %, är ETF:er det smarta alternativet – till skillnad från att chansa på enskilda aktier eller betala dyrt för fondförvaltning som ändå inte slår index.

När AI svarar AI..

Ska man tänka på framtiden, vilket man faktiskt ska göra, så är det här definitivt ingen egatrend. Däremot är det något som alltid kommer behövas på ett eller annat vis, trots den s.k. ”kontorsdöden”. Sist var det ju köpcentra döden vi snackade om men det pratas det betydligt mindre om idag. Tycker ändå om att Coor satsat lite på teknik också och i alla fall försöker ligga i någorlunda framkant där. Men nej, man rider inte på någon typ av mega-trend