Jakten på att successivt öka utdelningarna fortsätter. I år var det faktiskt relativt få bolag som kom med någon typ av besvikelse i min egna portfölj. Bilia sänkte 15%, Tele2 sänkte 8% och Nibe 50%. Annars har det varit rätt fina utdelningshöjningar. Även om isen ser ut att lossnas lite nästa år finns det åtminstone ett bolag som där utdelningen troligtvis kommer sjunka rätt kraftigt.

Utdelningsminan nästa år

När jag tittar i min egna portfölj finns det framförallt 3 bolag som kan komma att sänka utdelningen nästa år

- Volvo

- Handelsbanken

- och Ework

I Volvos fall är det spridda skurar kring vad man tror utdelningen kommer landa på. Ganska säkert är att den inte kommer bli lika stor som i år, trots att Volvo fortsatt har en välfylld kassa. Efter sommaren var snittestimaten från analytiker att Volvo kommer dela ut strax över 14 kr/aktie, jämfört med årets 18,5 kr. Det kan nog bli ännu mindre med tanke på Q3 rapporten.

Handelsbanken spås dela ut 12,2 kr mot årets 15 kr.

Största minan som jag ser det kommer däremot bli konsultmäkaren Ework. Kvartal 3 blev inte någon rolig läsning där den utdragna lågkonjunkturen sägs vara boven. Konsultmarknaden är inte het nu precis som alltid i en lågkonjunktur.

Marcus Hernhag som jag delar mycket strategier med skrev nyligen sin egna analys om Ework (som ingår i hans lista Utdelningsfavoriter by Hernhag

”Jag tror fortsatt hårt på bolagets expansion och det finns nog massor kvar att göra i Europa när det gäller att mäkla IT-konsulter. Jag fortsätter därför lugnt att månadsspara.

Däremot är jag lite orolig om man klarar av att behålla aktieutdelningen denna gång. Jag ska kolla noga på saken i delårsrapporten som kommer den 23 oktober, men oavsett så är det en bra utdelningsaktie. En liten sänkning skulle till trots skulle aktien ändå ge hög direktavkastning.”

Hernhag behöver nog inte fundera över om utdelningen kommer sänkas, för det lär den göra. Frågan är bara med hur mycket.

Ework har haft en stabil utdelningstrend där man enbart sänkt en gång de senaste 15 åren. 2016 ser det även ut som en sänkning men året innan hade man en extrautdelning på 2 kr/aktie. Ordinarie utdelning sänktes inte.

Antalet aktieägare har ökat, trots att kursen fallit rejält. Det är en bra bit kvar ner till pandeminivån men kursslakten är ändå ett faktum.

Jag gillar faktiskt att fler går in här och nu. Någonstans vittnar det om att investerare köper kvalité i sektorer som går dåligt. Det är inget problem med bolagets verksamhet i sig. I kvartal 3 lyckades man stärka sin bruttomarginal, något man jobbat flitigt med genom att göra sig av med olönsamma kundkontakt.

I en värld där konsultbolagen går i sirap är det dessa saker det bästa man kan jobba med och något man hyfsat snabbt kan påverka.

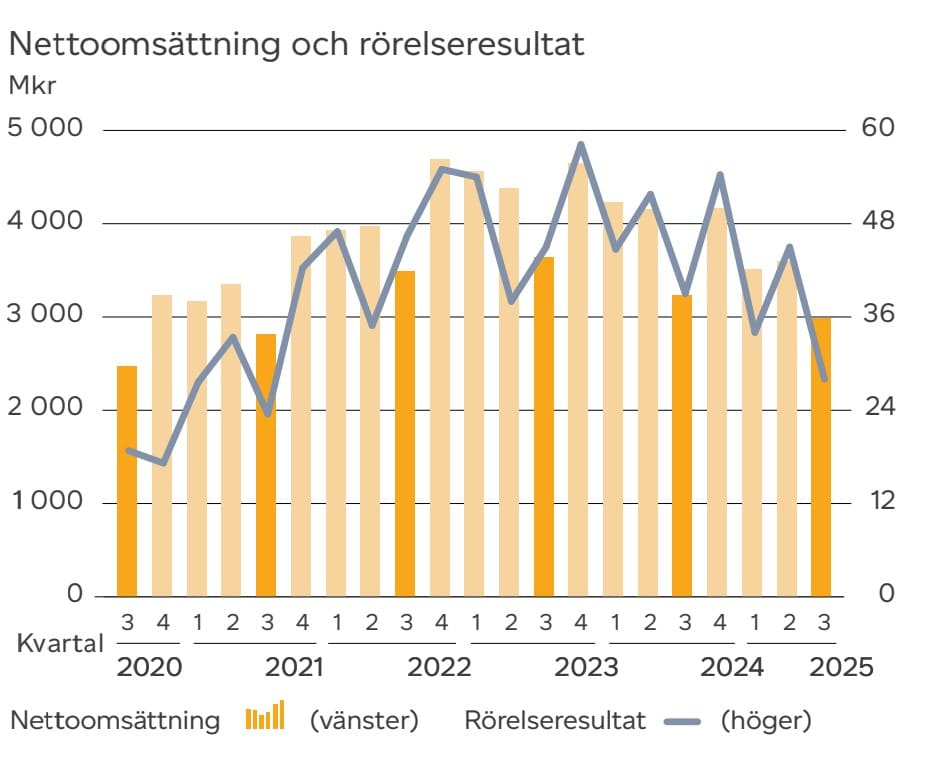

.Omsättning och rörelseresultat fortsätter ner och den trenden har vi sett allt sedan 2023.

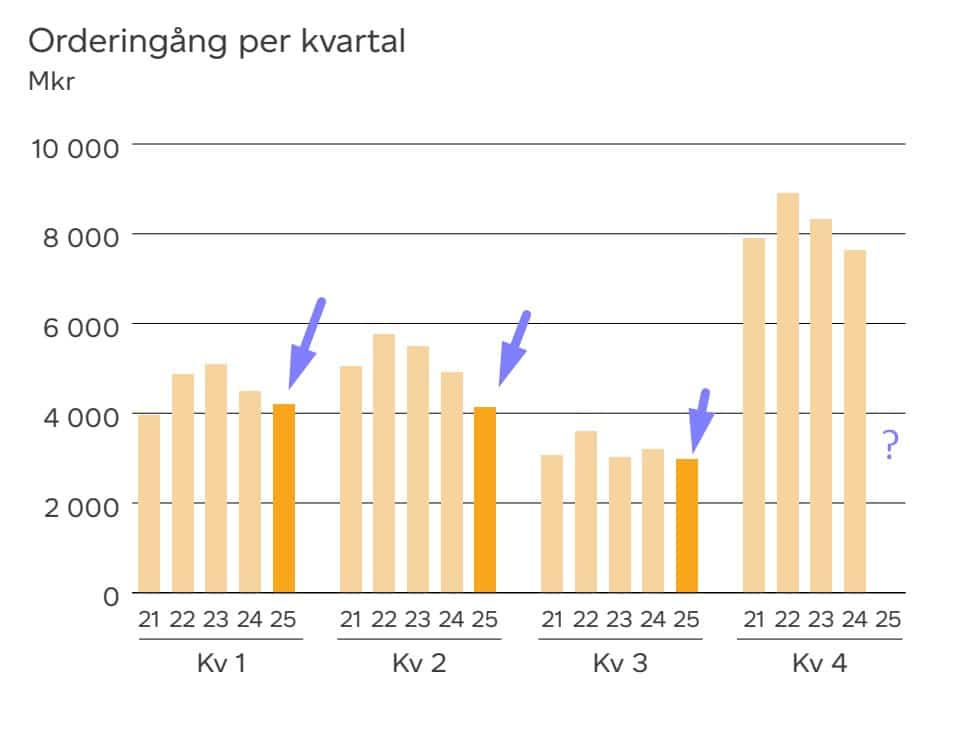

Även orderingången är just nu på lägre nivåer än på många år. Bolaget beskriver att kunderna är återhållsamma och det stämmer. Det ser jag exempelvis på min arbetsplats som också hyr in och hyr ut konsulter.

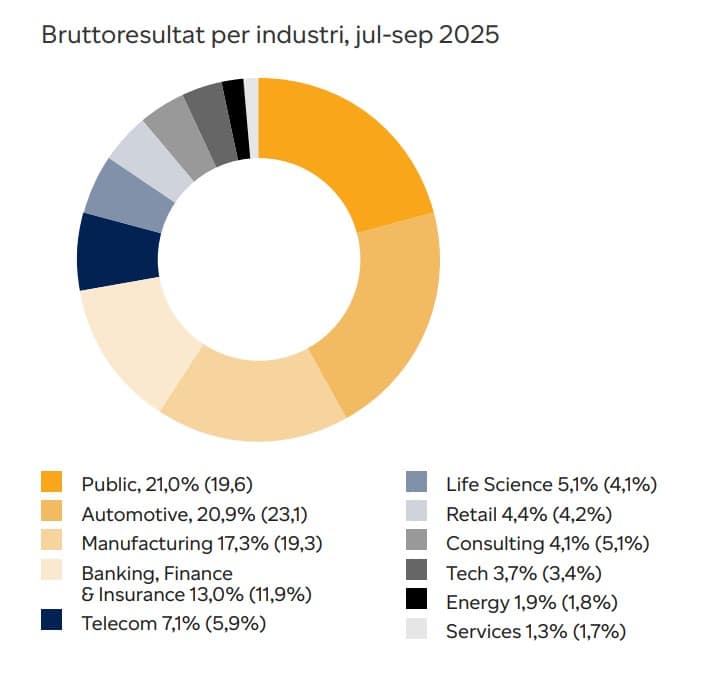

Ework har många ben i olika sektorer men framförallt är det den offentliga sektorn samt fordonssektorn. Det här är dessutom sektorer som varit extra återhållsamma i den tid vi levt i.

Som jag sagt många gånger tror jag investeringsviljan kommer komma tillbaka nästa år. Det känns lite som att arbetslösheten kommer gå mot ljusare tider.

Nu byts VD:n ut men det tror jag inte kommer påverka bolaget särskilt mycket. Karin har inte gjort ett dåligt jobb men många gånger kan det vara en fördel att ta in någon ny med färska ambitioner. Daniel Almgren blir efterträdaren och han tillträdde redan 2 november.

Eworks VD Karin Schreil lämnar nu sin post i november

Fördelen är att Ework har en låg nettoskuld idag på under 0,5x Ebitda. Det ger extra trygghet.

Ett större hot är hur AI kommer påverka branschen. I senaste VD ordet talar man mycket om detta och att efterfrågan bland kunderna ökat markant där man söker AI kunnig personal. Frågan är väl hur det långsiktigt kommer påverka branschen i sin helhet.

Att gissa på utdelningen blir svårt. Jag chansar på 4,5 kr/aktie, från årets 7,0 kr. Tittar du på Avanza idag ser det ut som aktien ger 8% direktavkastning men det blir felaktigt. Räkna i stället med ca 5% framåtblickande.

Här behöver man hålla flera tankar i huvudet samtidigt. Jag utgår från att både Handelsbanken och Volvo höjer sina ordinarie utdelningar, möjligen med 50 öre per aktie i respektive bolag. Bonusutdelningarna är betydligt svårare att bedöma och i nuläget är mitt huvudspår att de reduceras jämfört med i år. För mig spelar det ingen större roll då pengarna ändå finns kvar inom respektive bolag och kan delas ut vid ett senare tillfälle, eller användas för andra (förhoppningsvis) värdeskapande ändamål.

Är inte Handelsbanken överkapitaliserad? Jag sticker ut hakan och gissar på att de tar chansen att komma med ännu en jätteutdelning (8+8=16) innan Magda tar över och Damberg får igenom sina straffskatter på bankerna.

OT, men den som vill ha (lång)läsning i helgen kan med fördel gå till:

https://www.theverge.com/ai-artificial-intelligence/822011/coreweave-debt-data-center-ai

Bubbla eller inte? Det är frågan.

Ework är säkert ett bra bolag , men hur man ska tjäna pengar med bruttomarginal på 4%

och vinstmarginal på 0,8% fattar jag inte.

Det är pga hur dom måste redovisa, då ework omsättning blir uppblåst.

Exempel från en affärsvärlden artikel:

Ework som konsultmäklare främst matchar ihop konsult med konsultköpare – och tar, exempelvis, 1 000 kr/timme betalt av konsultköparen för att skicka vidare 950 kr/timme till konsulten.

Det blåser upp både resultaträkningen (via omsättningen) och balansräkningen (via kundfordringar och leverantörsskulder).

Hela konsultens arvode hamnar på omsättningen för ework.

Ganska kul detta med att hitta bra bolag som fått smisk i år. Själv botaniserar jag i BTS Group och Nibe samt Ework,

Halloj och tack för kommentaren!

Kul att du nämnde BTS Group. Skrev senast om bolaget i augusti. Sedan dess har utvecklingen inte varit särskilt god :O

https://www.kronantillmiljonen.se/aktieanalyser/dyker-in-i-bts-group-kopvard-eller-inte/

Vad har du kommit fram till anonym?

Att den är köpvärd och kommer fortsätta sin fina utdelningshistorik samt fortsätta deras resa med samarbeten med toppfina världsbolag. Hoppas att den fortsätter under radarn ett tag till:)

Hej Kronan. Finns det bolag inom Tech du skulle vilja investera i

Ta tex mag 7, Ai, Video gaming etc

Är du medveten om att KTM är en utdelningsinvesterare?

Hur ser DA ut för dina techbolag??