Det var inte allt för länge sedan som jag skrev ett kortare inlägg om ett av Stockholmsbörsens vackraste bolag – AAK (åtminstone när det kommer till prestation). Nu har aktien kommit ner en hygglig bit och Dagens Industri utsåg aktien till Veckans Aktie med en solklar köprek.

Av någon anledning trodde jag länge att AAK pysslade med något inom den tunga industrin. Kanske förväxlade jag bolaget med ABB som pysslar med något helt annat. Det är inte första gången jag blivit förvånad över vad bolaget faktiskt pysslar med 😛

För att göra en lång historia väldigt kort så är AAK en tillverkare och specialist inom vegetabiliska oljor och fetter. Man är en så kallas förädlare.

Bolaget grundades 2005 och har idag ca 4 100 anställda samt 20 produktionsanläggningar i många olika länder. Ett av bolagens kännetecken är att man varit skickliga på att expandera global över tid. Där har vi sett många andra bolag misslyckas. När jag själv hör om hur ett bolag är på väg bortom Sveriges gränser för första gången så blir jag faktiskt lite rädd 🙂

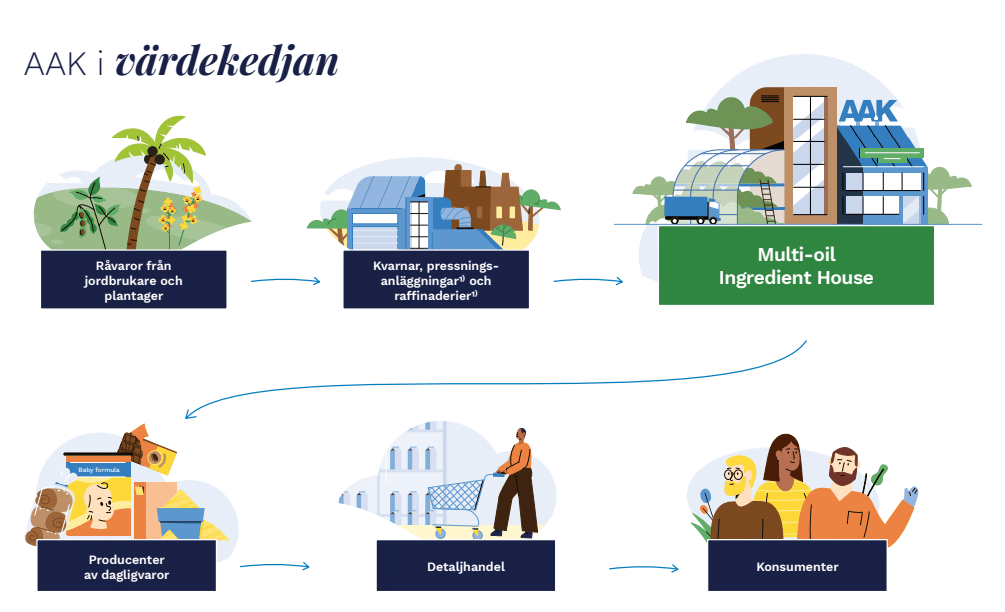

Kort och gott kan man säga att AAK befinner sig i mitten av kedjan, mitt mellan jordbrukarna och själva producenterna av dagligvaror som sedan används av konsumenten.

Man delar in verksamheten i tre olika fack

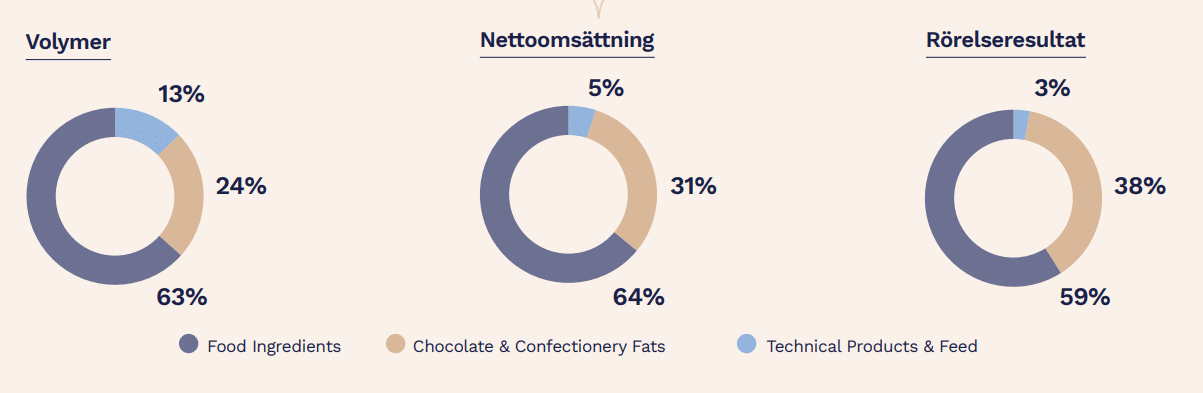

- Food Ingredients. Största delen som riktar sig till bageri, mejeri och en hel del annat

- Choclate & Confectionery Fat. Står för 31% av omsättningen och erbjuder främst produkter för kakaosmör och specialfetter för konfektyr. Man riktar sig även mot personlig hygien

- Technical Products & feed. Är den minsta delen (5% av omsättningen). Här hittar vi bland annat växtbaserat ljusvax och djurfoder.

Vanligaste råvaran som AAK köper in är palmolja. Då man själva är en förädlare som skickar vidare priserna till sina egna kunder är man alltså inte direkt beroende av råvarupriserna även om det indirekt påverkar bolaget.

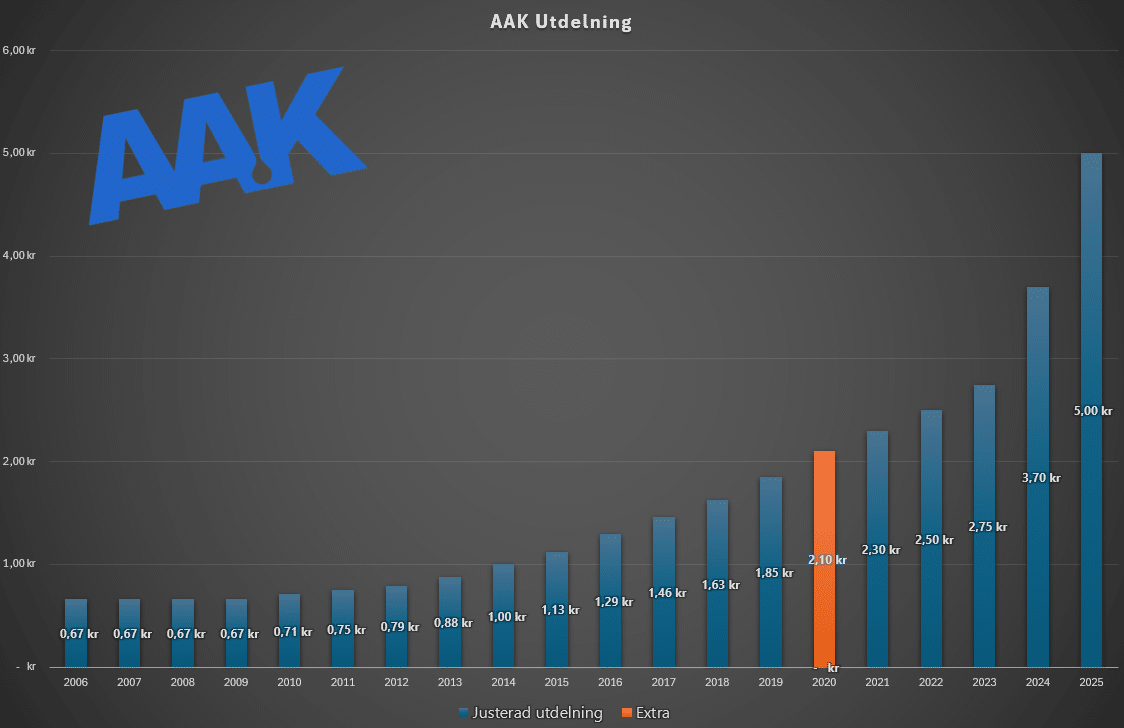

När jag skrev om AAK för ett år sedan var jag glad att informera om att man höjt utdelningen med hela 35%. Nu ett år senare kan vi konstatera att AAK slog till med ytterligare en 35 procentig höjning. Det är fasen inte dåligt. Den utdelningen baseras alltså på vinsten bolaget gjorde 2024.

Direktavkastningen ligger på 1,86%. Visst, det är inte en stor siffra, men med tanke på bolagets tillväxt-saga kan vi knappast vänta oss högre siffror.

Prognosen är att AAK delar ut 5,5 kr 2026 och sedan 6,0 kr 2027. Det är bara en prognos och AAK kan lika gärna sopa in högre siffror. Det fina är att vinst/aktie 2024 låg på 13,62 kr. Av detta delar man alltså bara ut 5 kr. Man har med andra ord riktigt mycket deg att investera i sin egna verksamhet. Det behövs då man ständigt är på tårna att växa mer.

En köpvärd aktie nu?

Varför tycker då DI att aktien är värd att köpa idag? Här är en sammanfattning av de viktigaste punkterna som tas upp i analysen, och många håller jag dessutom med om:

- Bolaget befinner sig i en form av megatrend där växtbaserade oljor och fetter tar över från animaliska fetter då kunder vill rikta fokus mot hållbarhet. Lite som att plasten nu successivt byts ut mot pappersprodukter.

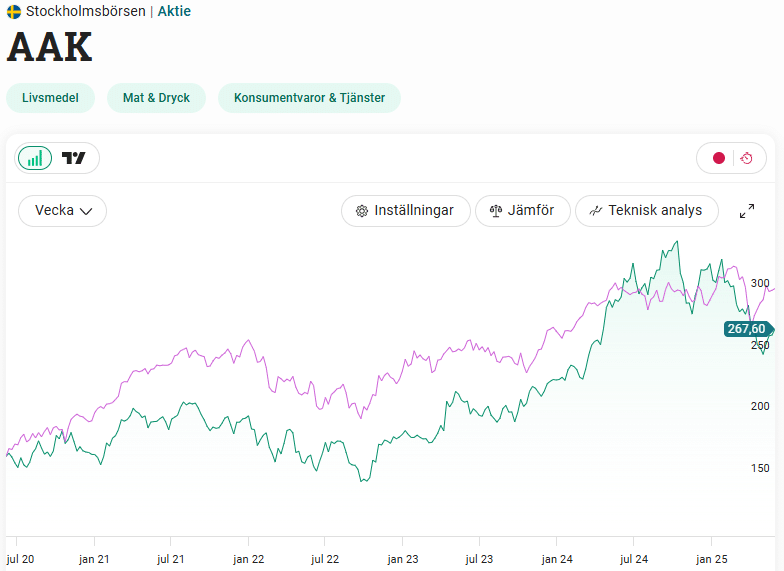

- Aktien har fallit en hel del men verksamheten tuggar på väldigt bra. Det har gjort att P/E (innevarande år) sjunkit från ca 30 till 18. En halvering med andra ord.

- Anledningen att aktien gått svag är dels Trumps utspel men också Q1 rapporten som innehöll några svagheter men absolut inga långsiktiga orosmoln. Bland annat minskade volymerna organiskt (exklusive förvärv) med 5%. Trots det ökade vinst per kilo med 11%.

- AAK har givit 11,3% i totalavkastning årligen de sista fem åren. Men tanke på hur vinsten ökat tycker man det är lågt. Och ja, kikar man på hur rörelseresultatet per kilo ökat de sista 5 åren har marknaden kanske varit lite för restriktiva att höja aktien.

- Bolaget har en mycket låg skuld. Målet är att skuldkvoten (skuld delat med EBITDA) ska vara under 3,0 men idag ligger den på 0,43. Det ger väldigt mycket utrymme för förvärv och expansion.

- AAK har senaste åren förbättrat sin rörelsemarginal från 6-7% till nästan 11%. En stor anledning är att man blivit bättre på specialprodukter där marginalerna helt enkelt är bättre än de mer klassiska.

AAK är helt klart en aktie som mycket väl bör passa i en portfölj där investeraren söker tillväxt. Mest troligt kan bolaget fortsätta sin framgångssaga många år framåt och aktien borde förr eller senare följa med på resan.

Jag är förvisso med på notorna varför AAK bör vara en bra investering nu, men det går också mot min lite mer långsiktiga strategi framöver att ta in fler högutdelare. Den strategin är inte den bästa ifall du verkligen har tiden på din sida.

Vill du ha mer inspiration med case för att maxa utdelningstillväxt rekommenderar jag det här inlägget:

Var är Peter Jansson kommentar?

Är detta ett bra råd?

Ska jag köpa mer eller sälja?

Är det rött eller blått på börsen?

Delar de verkligen bara ut en gång per år?

Kan de inte byta till månadsutdelare som talar om hur det skall gå innan börsen öppnar?

Vet verken in eller ut längre.

Köp på röd dagar och sälj på blå! Sen är det bara att slappna av!

Tack.

Bara för att jag skall förstå.

Det är alltså så att jag handlar på frugans röda dagar och säljer på de andra?

//Förvirrad

Lätt strategi. Men varför göra det mer avancerat?

Hahaha 😀 😀

AAK är mitt tredje största innehav, och med ett GAV på 23,73 så har jag allt fått tillväxt. Ibland lönar det sig verkligen att sitta på händerna.

Instämmer nosade upp AAK när Melker Schörling var börsnoterat och varit ägare länge och jag kommer fortsätta vara ägare länge. Patrik

Jag hann bli medveten om Melker precis vid avnoteringen. Som jag förstått var det en rätt fin diamant att äga

Stort grattis till en väldigt bra affär! Köper du mer i AAK nu när prislappen kommit ner eller hur resonerar du?

Tack. Nej, med tio år kvar till pension satsar jag på större diversifiering i portföljen.

Megatrend att käka mer processad solrosolja? Eller andra skitoljor? Människor i Nordeuropa eller andra icke-tropiska områden har i hundratusentals år tagit sin energi för överlevnad i animaliskt fett. Men tydligen har detta varit evolutionärt missgynnsamt. Låter minst sagt orimligt.

Men jag har en liten post i AAK. Kallpressad olivolja och smör ligger väl också i produktportföljen:)

Helt min tanke också, människan mår inte bra av dessa produkter och ändå växer de så det knakar, skamligt.

Men det är populärt idag att tro att animaliskt är dåligt för oss, någon gång inser människan sitt misstag men det lär dröja lång tid.

Tycker att bolaget ser intressant ut som en investering, men av ren princip avstår jag då jag inte vill investera i bland det mest onyttiga som finns för människan att konsumera.

Men vet aldrig hur trenderna svänger. Nu börjar det ju bli populärt med carnivore diet, alltså att i princip bara äta kött, från det att minimalt med kött skulle förtäras. Du vet aldrig vad som blir nästa stora märkliga grej

Känns som ett bra bolag att ha i portföljen. Tror jag ägt AAK i ca 5-6 år nu.

Snyggt följaren! Hur tänker du nu? Blir det att öka? Antar att du inte säljer åtminstone 🙂

Jag kan helt klart tänka mig att köpa på mig lite mer AAK!

Jag brukar aldrig undvika aktier av hälsoskäl eller miljöskäl men AAK är ett undantag. Vegetabiliska oljor där den vanligaste råvaran är palmolja? Nej tack, de pengarna vill jag inte ha.

Måste erkänna att jag är jäkligt dålig på oljor. Min teori är däremot att det är bättre att äga AAK då man är mindre exponerad mot råvarupriset som jag skrev