Nyligen höjdes källskatten i Finland från 15% till hela 35% på utdelningarna. Det tar ca 3 år för mig att få tillbaka dessa pengar och med handen på hjärtat påverkar det här rätt mycket den takt jag kan återinvesteras utdelning. Jag börjar bli rätt less måste jag säga.

Sedan är jag även less på att källskatten återbetalas senare och senare från Avanza. Har fört lite statistik och det ser ut såhär:

2019: källskatten kom 31:a januari

2020: källskatten kom 7:e februari

2021: källskatten kom 26:e april

2022 ???

Som du ser blir det längre in på det nya året för varje år som går. Min gissning är att källskatten 2022 kommer i maj eller juni, men det är givetvis bara vad jag själv tror. Desto längre en bank/nätmäklare sitter på pengar utan att betala tillbaka dessa, ja desto mer gynnar det banken.

Finsk källskatt gäller även ett annat bolag i portföljen nämligen TietoEvry. Här är det lite lurigt då många tror att du slipper källskatten om du köper aktien noterad på Stockholmsbörsen med svensk flagga, men så är det inte. Läs mer om liknande luriga bolag.

Sampo är en högklassig utdelare med god direktavkastning och potentialen att även öka utdelningen framöver. Historiskt sett har det inte heller varit snålt med utdelningar.

Ersättaren?

Vad jag funderat på är att hitta ett annat bolag med hög utdelningskvalité inom försäkringsbranschen.

Det slog mig igår att jag faktiskt skrivit om det bolaget en gång tidigare för länge sedan innan källskatten höjdes. Jag antar att vissa inlägg har lätt att trilla ur minnet nu när jag nästan skrivit 2000 inlägg 😛

Det bolaget är PRU och dagen till ära har jag sett till att uppdatera min analys. Här ser vi även hur det gick för bolaget under pandemin.

Sammanfattningsvis klarade sig PRU bättre än Sampo så man faktiskt inte bara behöll utdelningen utan även ökade den rejält. En bidragande faktor kan då vara att du får mycket Nordea via Sampo och som du vet har ECB satt käppar i hjulen när det kommer till bank och utdelning.

Det skulle vara tråkigt att sälja Sampo på denna nivå och själv tror jag att bolaget kommer gynnas enormt nu när man renodlar verksamheten och gör sig av med Nordea. På samma gång är det tråkigt att nästan en tusenlapp försvinner varje år i enbart finsk källskatt 🙂

Finns det något annat tips om bolag inom försäkringsbranschen och som skulle passa bra i en utdelningsportfölj?

Förväntningarna på ett bolags framtida vinster kan få aktiekursen att stiga. Tror vi att bolaget kommer tjäna mer pengar än vad man gjort tidigare så borde kursen stiga, allt annat lika. Det här hände idag när JM fick en köprekommendation.

Det är FE Fonders förvaltare Fredrik Skoglund som tydligen ser en positiv framtid för JM i sin spåkula.

”Vi vet alla att bostadsmarknaden är ultrastark nu. Då är JM ett bolag med bra medvind på sin marknad.”, säger han i en artikel i DI

”Jag gillar JM. Aktien är ganska billig och vissa analytiker tror att de kommer att tjäna 30 kronor per aktie om något år. Just nu står den på ungefär 300 kronor.”

Att JM skulle göra 30 kr i vinst är givetvis riktigt fint då siffran låg på 22,5 kr/aktie för helåret 2020. I år delade man också ut 12,5 kr, vilket ger en god marginal upp till toppen.

Fredrik menar att värderingen nu är lägre än innan pandemin, och det har han också rätt i. Sedan tycker jag också han har rätt i att bostaden kommer ha mer värde i framtiden då fler och fler lär jobba från hemmet delvis. Efterfrågan på en större bostad lär bli större.

”Den står lägre nu än innan coronapandemin började vilket är väldigt konstigt. Det som har hänt under pandemin är ju att den egna bostaden har blivit mycket viktigare för människor.”

Själv köpte jag JM på toppen men såg till att tanka rejält när pandemin bröt ut. Som i många andra fall var det där och då otroligt lätt att hitta suveräna lägen när alla ville sälja sina utdelningsaktier. Tänk gärna på det vid nästa börsnedgång 🙂

Eländiga pandemin var givetvis inte bra för bolaget, men heller inte lika jävligt som för många andra. Enligt Mäklarstatistik så har priserna på bostadsrätter och småhus i Storstockholm ökat med 11,6% respektive 23,7% de senaste 12 månaderna. JM har väldigt stor exponering runt Stockholm, ungefär 45%.

En sak jag verkligen gillar är att JM nu verkar satsa på att köpa tillbaka egna aktier igen. Det här är något som svenska bolag börjar utnyttja allt mer och som helt klart gynnar oss aktieägare. Vi måste börja värdesätta återköp av aktier och inte enbart utdelning.

JM’s taktik för att nå ännu högre vinst är hyresrätter. Sedan nya kreditregleringar och amorteringskrav infördes har den vinnande strategin varit just hyresrätter. Det här är den bostadstyp som efterfrågas mest av kunderna. Och jag kan bara kika på mina nära kompisar. De är inte speciellt sugna på att köpa en bostadsrätt i dagens klimat…

Bolag som snabbt kan anpassa mig till klimatet gillar jag!

JM är ett strålande utdelningsbolag som idag handlas till hela 4,33% i direktavkastning. Utdelningsmarginalen ser fin ut och att bolagets VD äger hela 50 000 aktier är inte heller illa. Jag köper mer på dagens kurs.

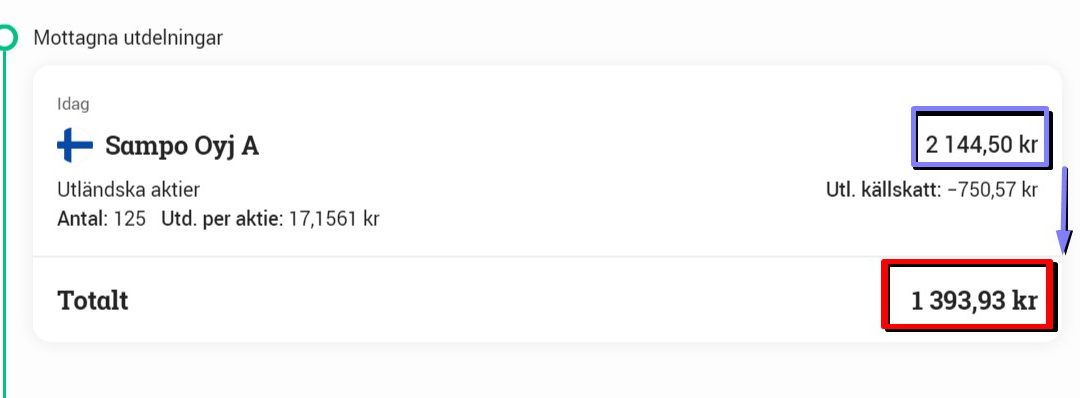

På bilden ser ni min senaste utdelning som trillade in i min Kapitalförsäkring (KF). Det är då mitt finska ”investmentbolag” Sampo som delade ut över 2 feta tusenlappar efter det att euron växlats om till svenska kronor. Men sedan har vi den tråkiga källskatten som verkligen visar vilken stor negativ effekt det blir.

Försäkringar är rätt intressanta. Vi människor blir mer och mer måna om att ta det säkra före det osäkra. Förr var det en självklarhet att gå ut i strid men idag känns det olustigt att inte ha sina tänder försäkrade ens en gång. Allt ska försämras…som i reklamen. Sampo ger dig lite av varje där mycket är just försäkringar.

Den här bilden tycker jag ändå ger en hyfsad bild av vad du som investerare får när du köper Sampo

If känner du helt klart till som bosatt i Sverige. Ingen kan ha undgått vad de gör. Sedan har du även Top-danmark som också är ett försäkringsbolag. Bolaget erbjuder ett brett utbud av försäkringstjänster, med störst specialisering mot person- och livförsäkring.

Sedan får du även Nordea, men som det verkar nu dumpar Sampo mer och mer av dessa. Sampo har minskat sitt innehav i Nordea med ytterligare 162 miljoner aktier. För mig ser det ut som att Sampo blir en samling av försäkringsbolag. Särskilt nu då man i slutet av 2020 slutfört förvärvet av brittiska försäkringsbolaget Hastings Group som du också ser i bilden oven.

Att Sampo har för avsikt att skeppa iväg ännu mer Nordea kunde vi se i deras senaste presentation från februari där man meddelar att fortsätta sälja kommande 18 månader.

Egentligen är det här alla tiders. Vi har svårt att investera i försäkringsbolag i Sverige och särskilt om du är intresserad av utdelning.

Nå…

Varför kan jag säga att det är ett bra utdelningsbolag när utdelningen de 2 senaste åren sett ut såhär?

Som du ser har vi en enastående trend men utdelningen har inte direkt återhämtat sig efter pandemin, något vi sett i många andra bolag.

Här är det viktigt att tänka på att Sampo gått ut med att man vill vara väldigt försiktig. Det tycker jag man ser när vi kikar på utdelningsandelen. 2018 var den strax över 90% men nu är den 79%. En lägre utdelningsandel ger också större säkerhet till oss investerare.

Sampo handlas idag till ca 4,5% i direktavkastningen. Rätt högt med andra ord trots en rätt bra kursåterhämtning.

Sampo källskatt

Men vad det här inlägget handlar om är källskatten för Sampo. Avanza gick nyligen ut med att källskatten i Finland blir 35%. Det här är 20 procentenheter högre än tidigare.

Äger du Sampo i en ISK kan du få 20% tillbaka genom att själv ansöka men äger du via KF får du automatiskt allt tillbaka efter typ 3 år. Ni minns ju hur mycket galla jag spytt över att det tar längre och längre tid för dig att få tillbaka slantarna.

En aktie i Sampo kostar idag ca 392 kr. Som du ser betalar jag hela 720 kr i källskatt från utdelningen. Du behöver inte vara jätteduktig matematiker för att inse att jag hade tjänat på att kunna köpa ytterligare en aktie i Sampo här och nu i stället för att betala källskatt.

Här tycker jag det är väldigt svårt. Jag gillar verkligen Sampo som utdelningsbolag och har svårt att hitta ett lika magnifikt bolag inom försäkringar. Samtidigt har jag svårt att försvara denna enorma källskatt som gör att jag här och nu kan handla mindre.

Antar att det är lika bra att dra av plåstret.

Hur har ni gjort, har ni sålt av något finskt bolag ännu?

Det senaste året har börsen gått riktigt bra och min avkastning i rena kronor har varit 1/2 miljon kronor. Ibland tycker jag om att fönstershoppa lite och igår kom fram till att jag skulle kunna köpa Porschen på bilden för avkastningen. Det här fått mig att fundera över ett annat sätt att utnyttja portföljens potential. Men funkar den?

Observera

Det här är enbart ett sätt för mig att leka med mina egna tankar. Mitt stora mål att bli ekonomiskt fri med hjälp av utdelningar kvarstår och därför ska det här inlägget bara klassas som tankar och inget annat

4% regeln

Det vanligaste är att vi strävar mot den s.k. 4% regeln där du tar ut 4% av portföljen varje år, helt oavsett hur portföljen går. Studier har visat att ett sådant upplägg gör att det tar väldigt lång tid för portföljen att tappa i värde. Det finns också många varianter av 4% regeln.

Unna sig med avkastningen

Nu tänker vi bort det här med ekonomisk frihet. Du vill helt enkelt bara att portföljen ska ge dig en guldkant i tillvaron. Vad menar jag då med att man skulle kunna unna sig med hjälp av portföljen och dess avkastning?

Tanken som slog mig var att du enbart ”tar ut” den positiva avkastningen som portföljen ger och använder denna till extra gott vardagslyx. I mitt fall skulle det då kunna vara Porschen ett gott år som detta.

Det finns då inget sätt för oss att ta ut pengar men här skulle man kunna leka med tanken att vi säljer aktier och då i de bolag som gått bra. På så vis kanske vi säljer av mycket fastighetsaktier år då dessa gått bra men behåller industri. Ett annat alternativ är att man säljer lite i varje bolag.

Exempel

Mitt portföljvärde ca: 2 000 000 kr

År 1+15%: jag säljer aktier för 300 000 kr och unnar mig massa resor. Portföljvärde i slutet av året 2 000 000

År 2+4%: jag säljer aktier för 80 000 kr och unnar mig en ny bil. Portföljvärde i slutet av året 2 000 000

År 3–5%: jag behåller och unnar mig inget. Portföljvärde i slutet av året 1 900 000

År 4+10%: jag säljer aktier för 190 000 kr. Portföljvärde i slutet av året 1 900 000

I exemplet ovan ser vi också det direkta problemet med den här strategin. Under negativa år så får vi alltid en mindre portfölj att jobba med. Vi får hela tiden en ny lägsta-nivå. Den här strategin gör nog helt klart så att portföljen holkas ur mycket snabbare än med 4% regeln.

Å andra sidan, är ditt syfte att större delen av din portfölj ska leva vidare när du går i graven? Det är inte min strategi i alla fall. Att dö rikast på kyrkogården eller att skänka bort en massa vid min död har aldrig varit motivationen för mig; hur illa det än må låta.

Även om det år likt dessa kanske känns frestande att ta ut den positiva avkastningen och unna sig något riktigt stort så är nog 4% regeln ett bättre alternativ för dig som vill leva på portföljen länge. Men tanken med inlägget var bara att leka med just den här tanken som också slagit mig många gånger.

Helt oavsett är börsen ett fantastiskt verktyg för dig som vill unna dig en extra guldkant i tillvaron.

Då var portföljen uppdaterad för sista gången 2020. Självklart kommer jag fortsätta uppdatera den under 2021 men på en annan sida. Här är mina 10 största pjäser.

Ni kan som vanligt alltid se portföljen och dess utveckling här.

Jag har också uppdaterat mina utdelningar som du kan se här. Det mest spännande är att jag snart närmar mig 100k gränsen i ackumulerad utdelning. Jag skulle bli förvånad om jag inte tar det målet i år 😛

En reflektion man kan dra för inspirationens skull är väl att se på lutningen i grafen som visar utdelningarna över tid. Det blir bara brantare och brantare.

En reflektion kring topp 10

Egentligen är jag rätt nöjd med mina topp 10 innehav för tillfället. Vad jag däremot inte räknat med är att Kindred skulle segla upp till en 4:e plats. Det var inte min tanke när jag valde att plocka in det här spelbolaget.

Men i takt med att kursen sjunkit har jag köpt mer och när väl den sista smällen kom (boten p.g.a. ej tillåten spelreklam) köpte jag som allra hårdast. Nu har kursen senaste året stigit galet mycket och från botten är vi upp 233%.

Att Kindred nu ligger på 4:e plats i portföljen är en effekt av detta. Det ”tråkiga” är att jag tror att det finns så mycket kvar att hämta i Kindred. Folk har nog inte insett vilken galet stor framgångssaga deras intåg i USA kan bli. Att sporten kommer gå som tåget efter vaccinet blir också en bidragande effekt.

Skulle Kindred gå upp till nr 1 i portföljen kommer jag sälja av lite, även om det inte hör till min natur. På något sätt tror jag att Kindred kan komma tillbaka till det strålande utdelningsbolag man en gång var, men jag skulle mycket hellre ha EQT på 4:e plats i portföljen.

Vilket är idag ert största bolag i portföljen? Är det något du vill förändra?

EQT ser jag lite som ett investmentbolag, även om detta i korrekta termer är ett riskkapitalbolag. Ska man beskriva EQT så är det en differentierad och global investeringsorganisation (eller riskkapitalbolag) med en 25-årig historia av att investera i, utveckla och äga bolag, med en historisk attraktiv och stabil avkastning. Man äger helt enkelt bolag, i hopp om att bolagen ska bli ännu bättre i framtiden.

Dark kitchen

Idag läste jag en intressant artikel om att EQT satsar stenhårt på vad man kallar för ”dark kitchen”.

Vad är då dark kitchens? Ja, det är helt enkelt en restaurang som enbart fokuserar på att leverera mat hem till kunden. Läget för restaurangen blir således mindre viktig och man kan fokusera på att göra din upplevelse i hemmet ännu bättre.

Självklart kan man tycka att det här enbart kommer vara en fluga i pandemin. När väl allt lagt sig så kommer folk vilka gå ut och äta igen. Och visst är det så, men jag tror också stenhårt på den lata människan som gärna vill beställa hem mat till dörren. Kanske är detta inget för oss sparare, men klart är att det kan ge en väldigt trevlig upplevelse.

Efter pandemin kommer folk ha kört in sig i att äta framför Netflix så det här kanske inte är en dålig idé trots allt…

Det är nu Curb Food som vill ta idén till Sverige och därför tar bolaget in 33 miljoner från EQT ventures.

Låter andra göra det stora jobbet

Själv kan jag bara på hobbynivå sätta mig in i alla trender och själv fundera över om det kommer bära frukt eller ej. Jag har ett 8 timmars jobb där jag sitter och knackar kod så tid finns helt enkelt inte till noggrannare analyser. Därför investerar jag i EQT som gör detta åt mig.

Ibland känns det som att jag var en av få i Twittersfären som inte sålde EQT precis efter IPO:n. Visst var det en fin uppgång precis vid noteringen, men lyckan har varit ännu bättre efteråt.

Bilden visar alla mina köp i EQT

Vi måste tänka på längre sikt

I boken Rich Dad, Poor Dad får vi läsa om två 9-åriga pojkar som frågar en av deras rika pappor om hur man blir rik. Pappan utsätter dem för ett test där han erbjuder dem en högre lön på det extra lördagsjobb som pojkarna har. Från 10 cent i timmen till 25 cent i timmen. Belöningen kommer dock inte direkt utan pojkarna tvingas vänta länge.

Jag ska inte spoila allt i boken men scenariot visar hur majoriteten av människor tänker. Vi är giriga. Vi tar hellre en säker tusenlapp idag än att vänta 5 år på att denna troligtvis ska förvandlas till två tusenlappar. Det här är helt klart den största barriären som du måste ta dig igenom för att bli miljonär.

Själv skulle jag gärna se EQT som mitt största bolag. Teorin är att avkastningen kommer vara riktigt god tills den dag jag fyller 40 och kan börja leva på mina utdelningar. Använd gärna formeln till ekonomisk frihet som jag länkar här nere:

Kanske tycker du att det är fel att jag tar upp cannabisbolag här på bloggen? Då måste du nog tyvärr söka dig vidare för här skriver jag exakt vad mitt hjärta säger, och just idag handlar det faktiskt om cannabis.

Läste nyligen en artikel om vilka utländska bolag som är mest ägda hos Avanza. Såhär ser den listan ut.

Aktie

Ägare

i år %

Apple Inc

12 632

9

Aurora Cannabis Inc

12 459

-22

Microsoft Corp

12 365

19

Sampo Oyj A

11 122

6

Novo Nordisk B

10 039

15

Danske Bank

9 057

11

Tesla Inc

8 778

105

Fortum Oyj

8 384

2

Amazon.com Inc

8 161

16

Walt Disney Co

7 142

-3

Tomra Systems

7 013

1

Activision Blizzard Inc

6 498

7

Berkshire Hathaway Inc Class B

6 206

0

Johnson & Johnson

6 145

3

Realty Income Corp

6 060

9

Patriot One Technologies Inc

5 901

5

NVIDIA Corp

5 712

26

Canopy Growth Corp

5 482

4

Advanced Micro Devices Inc

5 272

24

Alibaba Group Holding Ltd

4 750

4

*Tänk på att Aurora Cannabis har en aktie noterad i CAD och en i USD. Siffran över ägare är den sammanlagda siffran.

Rätt intressant måste jag säga

Troligtvis är du inte förvånad att Microsoft, Apple och Tesla finns med i listan. Inte jag heller. Det som däremot förvånar mig är det stora antalet inverterare som faktiskt äger Aurora Cannabis. Det här är då ett cannabisbolag som specialiserar sig inom medicinsk cannabis. Intressant fakta är att bolaget hamnar i branschen Sjukvård hos Avanza, precis som Johnson & Johnson.

Kursen har tyvärr tagit mycket stryk på senare tid:

Ett litet lyft blev när Baiden fick ta över fanan från Trump, men den lyckan blev kortvarig och många såg nog sin möjlighet att snabbt lämna efter några procent uppsida.

Aurora är dock inte ensam att gå knaggligt när det kommer till bolag inom marijuana sfären. Kikar vi på utvecklingen i exempelvis Tilray och Canopy så är detta i princip spegelbilder.

Alla bolag som jag nämnt hitintills har inte heller någon utdelning. Går du in nu i hoppet om att det är på tok för billigt så får du alltså inget kassaflöde alls i väntan på att din förhoppning ska gå i uppfyllelse. Det är tyvärr inget för mig.

Hade jag investerat i något liknande så vore det i sådana fall Altria Group som faktiskt höjt utdelningen över 50 år i rad och som idag handlas till 8,5% i direktavkastning. Mycket av det jag tycker om just det bolaget står i min analys av Altria.

Det jag minns var att hypen kring marijuanaaktier var så galet stor för en tid sedan. Aktierna rusade upp och som vanligt blev många intresserade av att se andra lyckas med sina investeringar. Legalisering av cannabis fick snabbt fotfäste och drog med sig marknaden i sin framfart.

Varför går cannabis bolagen dåligt?

Från och med Q2 förra året började dock branschen stagnera. Det var väl en kombination av bristfällig cannabislagstiftning, nitisk bankreglering, och samtidigt en pandemi med oro för lågkonjunktur som fått branschen att verkligen gå ner i graven.

Varför investerar inte jag?

Jag brukar alltid säga att du ska prioritera de branscher som ligger ner. Jag gjorde så i skogsbranschen när det generella massapriset blev lidande men investerade också mycket i Skanska då byggindustrin gick på knäna. När hot om sänkta läkemedelspriset hägrade köpte jag mycket inom sjukvård etc.

Däremot har jag väldigt dålig koll på just den här branschen och investerar därav inte. Att gå in i något potentiellt snabbväxande case utan utdelning är inte min filosofi helt enkelt.

Sedan får jag väl stå där nere med byxorna nere ifall det visade sig vara ett självklart val att köpa på sig i bolagen just precis nu. Men det kommer inte göra mig särskilt mycket 🙂

Som du kanske vet är konsultbolaget HiQ ute från börsen då budet från Triton gick igenom. Det här är givetvis jättetråkigt även om kursutvecklingen när budet kom blev en tillfällig lycka. Nu har jag 70 000 kr som jag inte vet vart jag ska stoppa men givetvis finns många alternativ.

Om du missade vad budet handlar om kan du läsa mer om här: Bud på HiQ

Det finns jättemycket tankar kring vad jag bör göra för pengarna. Även om jag tidigare pratat kring en eventuell stidskassa så känns det aningen fel. Det bryter liksom från mitt mål att alltid ha pengarna i arbete.

Vad som kanske känns mest lockande är att stoppa tillbaka pengarna i TietoEvry. Det var trots allt det bolaget jag sålde när jag gick in i högutdelaren HiQ. Fördelen är att pengarna får ligga kvar i samma bransch.

Jag tycker att Affärsvärlden gjorde ett bra poddavsnitt om Tieto nyligen. Dock skar det lite i mina öron då bägge analytikerna gång på gång uttalade Tieto, TITO, men bortsett från det var det en bra analys. Lyssna på poddavsnittet.

Affärsvärlden satte i alla fall köp-rek på ”TITO” Evry och själv tror jag att sammanslagningen med Evry kommer bära riktigt fin frukt om den bara får mogna lite. Det här är väl också kanske den enda konsulten som finns kvar med skapligt fin utdelning.

Tieto tidigare utdelningar. Källa: borsdata.se

En annan tanke jag har är att lägga in en rejäl stek i IBM och AT&T. Du vet säkert sedan tidigare att jag äger telekomjätten AT&T som lyckats höja utdelningen över 30 år i rad och som idag har en direktavkastning på drygt 7%

För ett år sedan skrev jag om IBM som en utdelningsaktie, men jag kan nästan tycka att bolaget ser ännu mer intressant ut nu. Speciellt med satsningen inom Hybridcloud och den eventuella avknoppningen som kanske kommer att ske framöver. Visst, det här är inte samma bransch som HiQ, men jag får i alla fall något relaterat.

Är det något som du känner är extra fint att köpa nu? Något där du själv skulle vilja slänga in en extra slant. Tipsa gärna 🙂