Nytt år med nya möjligheter. 2021 blev ett helt galet börsår och betydligt bättre än vad jag kunnat vänta mig. Även om 2022 troligtvis inte kommer bjuda på samma fina resa så finns det ingen som faktiskt vet. Det enda vi vet är att börsen kan gå upp, det kan gå ner, eller det kan gå sidledes.

Tyvärr ser vi inför det nya året mängder av artiklar likt dessa. Snälla, tro inte på de här utan lägg ditt fokus på något helt annat.

Börsåret 2021 har i alla fall varit ett kalas-år för min del och mycket har jag att tacka fastighetssektorn som gått likt tåget. Troligtvis blir den branschen inte lika het nu 2022, men det kan jag heller inte säga till 100% sannolikhet.

Portföljen 2022 är i alla fall uppdaterad nu, och där kan du varje månad se vad jag gjort för ändringar. Till nya läsare så är det här en blandning i 4 olika kategorier

Investmentbolag

Bolag med hög utdelningstillväxt (exempel: Texas Instruments, Castellum, Swedish Match)

Bolag med hög direktavkastning men inte allt för hög utdelningstillväxt (Omega Healthcare, Axfood, Handelsbanken)

Fixed income (preferensaktier + D-aktier)

För tillfället är det här mina 10 största bolag i portföljen:

Basen är då investmentbolag men sedan följer några branscher som jag älskar i en utdelningsportfölj: Fastigheter, Dagligvaruhandel, Läkemedel.

Under det gångna året gjorde jag en hel del i portföljen, och egentligen mer än vad är är bekväm med. Exempelvis bytte jag ut TietoEvry mot eWork och tog även in Texas Instruments i stället för 3M. Jag tog dessutom bort Swedbank i utbyte mot Swedish Match

Många frågar mig varför jag måste sälja något för att ta in något. Det behöver jag givetvis inte göra men förra året kom jag på mig själv att jag uppnått min optimala summa av antalet bolag i min portfölj:

Det finns givetvis ett par frågetecken inför det nya året. Vad jag stångas med för tillfället är valet att ta in Tele2 och låta AT&T gå. Jag har vägt väldigt mycket mellan dessa och kommit på att det är väldigt fel tillfälle att sälja AT&T just nu, vilket jag skrev om här. Så den får ligga kvar. Alternativt att jag börjar köpa in mig i Tele2 nu då jag tror att det är ett fint läge.

2021 är nog det år då det hänt mest i portföljen under ett enskilt kalenderår. Jag försöker att vara still i båten men ibland hittar jag bättre utdelningsbolag och byter därför ut någon spelare. Men, vad har det kalaset egentligen kostat?

OBS! Idag är det sista dagen att anmäla sig till min utlottning om du inte redan gjort det 😊

Köp och sälj under året

Totalt har jag handlat för lite drygt en halvmiljon kr, men då har jag också sålt aktier för nästan 200 000 kr. 300 000 kr är alltså den totala summan om vi räknar bort mina sälj. 60 000 av dessa kommer från utdelningar och resten är då nysparande från min lön och diverse bloggintäkter.

Köp

518 534 kr

Sälj

193 965 kr

Det kan också vara intressant och se vart dessa pengar landat. Här är mina topp 10 under året om vi summerar alla köp i respektive bolag:

Bolag

Köp totalt

Prudential Financial Inc

64 606 kr

Swedish Match

39 208 kr

Texas Instruments Inc

37 458 kr

AstraZeneca

27 867 kr

Omega Healthcare Investors Inc

26 884 kr

eWork Group

23 549 kr

Digital Realty Trust Inc

21 855 kr

TransAlta Renewables Inc

20 655 kr

Holmen B

15 305 kr

Latour B

14 477 kr

Det första jag kan säga är väl att de nya bolagen i portföljen har hög placering. Prudential (PRU), Swedish Match (SWM) och Texas Instruments (TXN). Anledningen är att jag oftast säljer hela innehavet i ett bolag och då köper för samma summa i det nya bolaget. Det här blir alltså betydligt större affärer än vad jag annars gör.

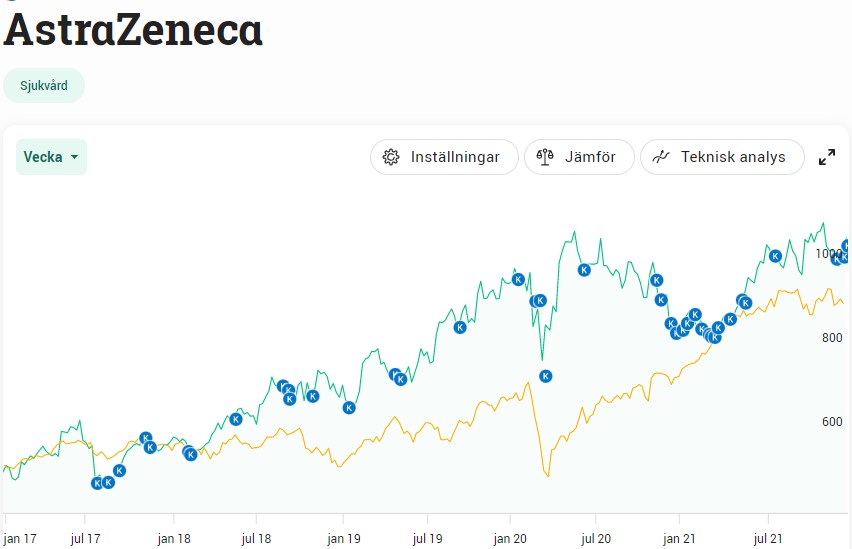

Bland de redan existerande bolagen i portföljen så har jag köpt mest i AstraZeneca, Omega Healthcare (OHI) och Digital Realty Trust. Det här är enligt mig väldigt fina utdelningsbolag så jag är glad att de toppar listan.

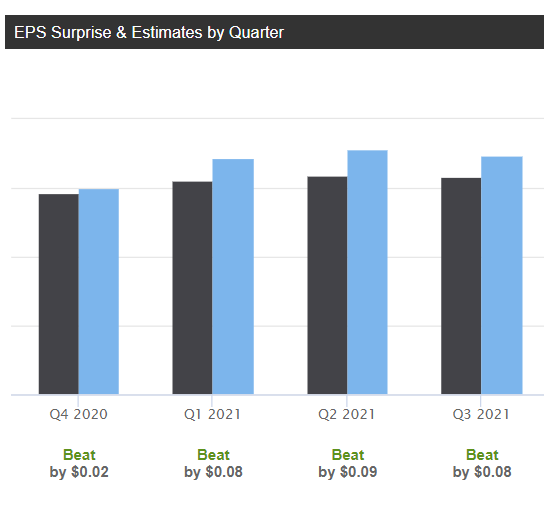

Jag såg tidigare under året en jättechans att köpa Astra som jag också skrev om där och då. Aktien föll utan direkta nyheter att fästa vid. Ett klockrent köpläge visade det sig och det är väl kanske det här jag är mest nöjd med under 2021.

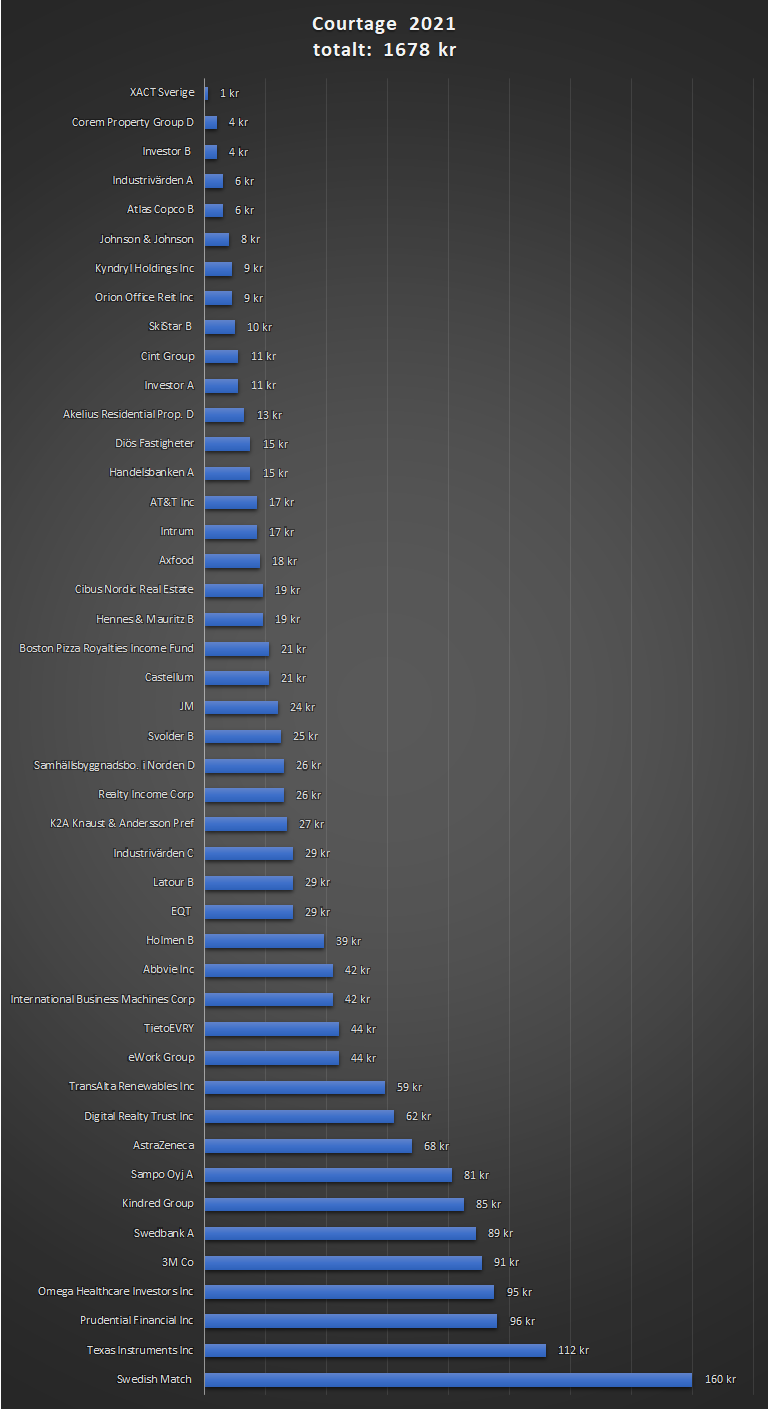

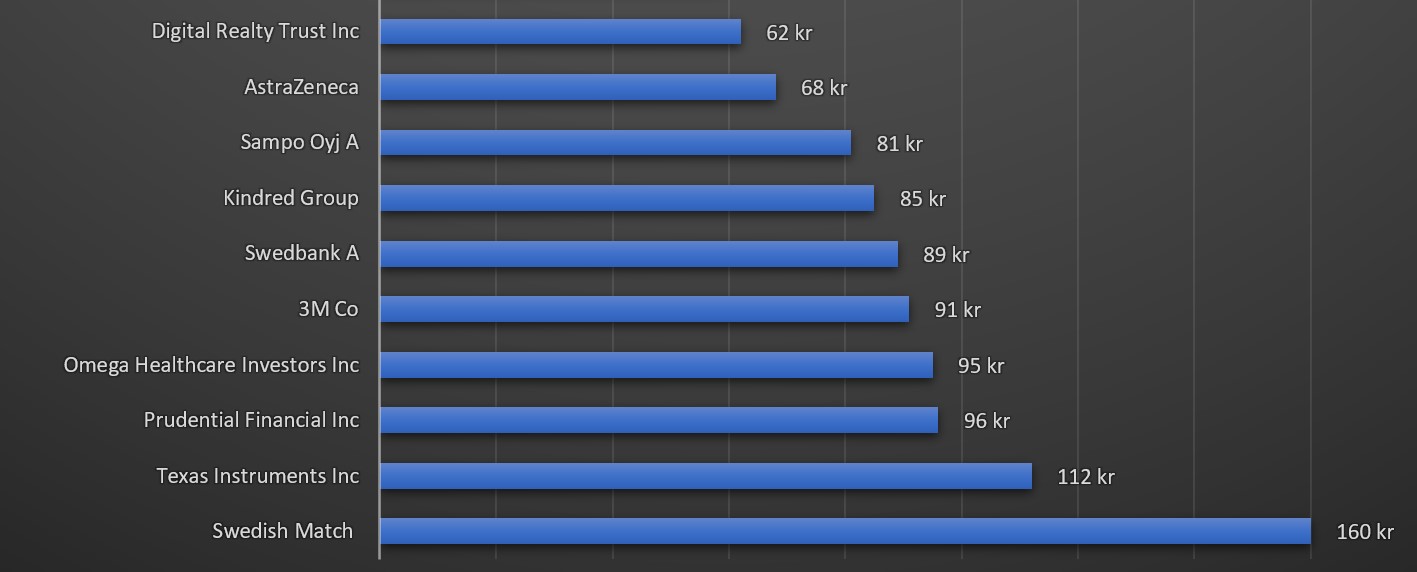

Totalt courtage för 2021

Courtagekostnaden (alltså avgift för köp/sälj) landade på 1 678 kr. Det här motsvarar då 0,0736% av mitt totala portföljvärde hos Avanza, inte ens 0,1% med andra ord.. En rätt låg avgift i det stora hela. Här har jag då enbart tagit courtaget i hänsyn och inte den valutaväxling (spread) som tillkommer vid köp av utländska aktier.

Jämföra vi med tidigare år så ser det ut såhär:

Courtage 2020: 1567 kr

Courtage 2019: 1008 kr

Courtaget är fördelat mellan följande bolagen

Anledningen att Swedish Match toppar listan är för att jag nog råkade köpa med fel courtageklass vid ett tillfälle. Visst gör även jag misstag och dessa kan bli rätt dyra 🤗 Men annars har jag handlat väldigt mycket Swedish Match under året, något som gjort många läsare upprörda.

Det är inte ovanligt att utländska innehav toppar listor likt dessa. Visst hade det varit trevligt att kunna handla billigare i utlandet. Å andra sidan är aktiehandel så extremt billigt idag så jag ska väl inte klaga. Innan min tid fick man betala 99 kr oavsett storlek på ordern.

Vad som slår mig här och nu är att jag handlat galet lite XACT Sverige i år. Oftast glömmer jag bort denna även om det kanske är en av de mest intressanta utdelarna i Sverige med tanke på att det är en börshandlad fond med utdelning.

Under de senaste 3 åren har Industrivärden presterat sämre än Ratos. Industrivärden 53% mot Ratos 134% exklusive utdelning. Det säger ett och annat… I ett avsnitt från EFN marknad som släpptes nyligen ställdes Industrivärden mot väggen och frågan är varför de presterat så dåligt jämfört mot index.

Till det här inlägget rekommenderar jag en större analys som jag gjorde nu 2021. Vilket av våra svenska investmentbolag har presterat bäst historiskt?

Bortsett från Ratos så kommer Industrivärden sist om vi kikar på de senaste 15 åren.

Givetvis säger det här inget om framtiden men kan ändå ge en indikation. 10% är ungefär det Stockholmsbörsen presterat inklusive återinvesterad utdelning. Ingen kalasinvestering med andra ord.

Samtidigt så säger bolagets strategi ett och annat. Här har vi stora bolag som faktiskt ingår i OMXS30. Att därigenom få någon form av överavkastning ser jag inte som omöjligt, men ändå svårt. Styrkan är väl att man har en betydande roll i de underliggande bolagen och kan vara med och påverka. Den stora frågan är väl om det hjälpt eller skälvt.

Att man följt index bra kan vi tydligt se i den här bilden:

Industrivärdens portfölj 2021

Industrivärdens portfölj 1998

Går vi långt tillbaka i tiden såg deras strategi snarlik ut. Många bolag finns också kvar:

Industrivärdens portfölj som den såg ut år 1998

Ställs mot väggen

Helena Stjernholm, VD Industrivärden

I ett avsnitt från EFN Marknad för drygt en månad sedan intervjuades Helena Stjernholm kring hur man ser på aktiens utveckling i förhållande till substansvärdet.

Svaret var som vanligt väldigt tråkigt:

”Vi fokuserar på att substansvärdet ska växa, men det är marknaden som sätter priset på aktien”

Sedan förstår jag givetvis att man inte kan kommentera aktiens utveckling hursomhelst. Samtidigt, hade man lyckats med att öka substansvärdet ännu bättre så hade vi sett en historiskt bättre avkastning.

VD köper mer

En snackis just nu är att Helena (VD) köpt på sig 1 595 C-aktier till ett värde på nästan en halv miljon kronor. Helena hade i senaste årsredovisningen 71 700 aktier.

Nyligen fick även Industrivärden högre rabatt än Investor. Det här är första gången som rabatten i Industrivärden är högre.

Som du kanske hör har jag börjat tvivla på Industrivärden. Jag tror att mina pengar kan jobba bättre på annat håll. Några alternativ för mig är Bure, VNV Global eller Spiltan (som nu går att få i ISK).

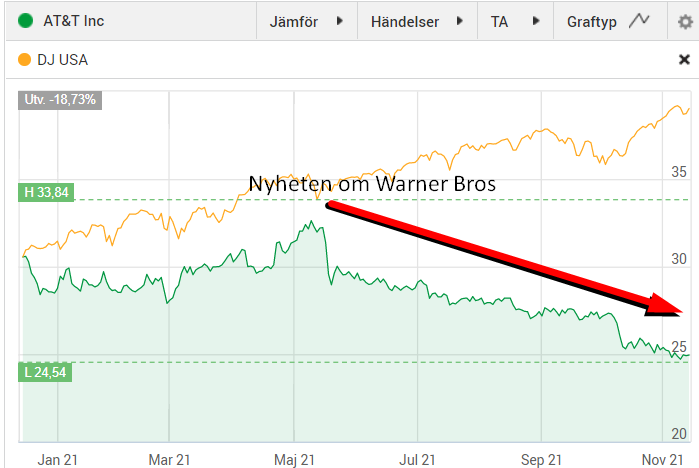

Antalet kunder hos Avanza som äger AT&T har sjunkit från 8 500 till 6 900 rätt fort. Aktien handlas nu till lägre nivå än vad den gjorde för 10 år sedan och investerare lämnar uppenbarligen skutan. Idag handlas AT&T till 8,5% direktavkastning men en utdelningssänkning är på väg. Vad bör investerare göra? Är det värt att hänga sig kvar?

Kuriosa: Faktum är att AT&T är en populär aktie även bland Svenska investerare. Hos Avanza har den ungefär samma antal ägare som utdelningskungen Johnson & Johnson, vilket säger rätt mycket.

Därför faller AT&T

Aktien har haft en ännu tuffare resa allt sedan bolaget presenterade sin nya strategi att avknoppa sin streamingverksamhet Warner Media (Time Warner vid förvärvet för 3 år sedan). Det här görs i samverkan med Discovery och det nya bolaget kommer heta Warner Bros. Discovery.

.

Aktieägare i AT&T kommer äga 71% av det nya bolaget medan Discoverys ägare får resten.

Det här kommer att ske i mitten av nästa år (2022).

Självklart har det här skapat stor oro men jag tror att nästa rubrik förklarar den faktiska anledningen till att ett säljtryck uppstått.

Så blir utdelningen i AT&T

En anledning till att aktien faller är deras kommande utdelningssänkning som sker i samband med avknoppningen.

Inte bara förlorar man en del av verksamheten som bidragit till ökat kassaflöde, bolaget säger också att man justerar sin utdelningspolicy. Tidigare har man delat ut ca 60% av sitt kassaflöde och nu sänks denna till 40-43%.

Viktigt är återigen att detta kommer ske mot mitten av 2022. Tills dess kommer utdelningen se ut som den gör idag, allt annat lika.

Investerare som sett AT&T som en otroligt stabil högutdelare flyr nu. Tidigare hade man en direktavkastningen på +7% samt 36 år med höjd utdelning. Det är ändå hyfsat bra i termer av fixed income och kanske snäppet vassare än våra svenska preferensaktier som brukar handlas till 6% direktavkastning

Vi många som faktiskt lever på sin utdelning knutit sig an till AT&T. Det är liksom en bättre version av H&M med högre direktavkastning och lägre utdelningsandel. När fokuset nu skiftar så överger man skeppet.

Vad har faktiskt ändrats?

Egentligen ingenting intressant not. Bortsett från infon kring avknoppningen så har inte mycket skett inom AT&T som kan förklara kursnedgången de senaste månaderna..

Vad som blir kvar efter avknoppningen av Warner Media är ett telekombolag som enskilt fokuserar på 5G kommunikation och bredband. Enligt deras Q2 och Q3 tuffar denna verksamhet på bra och vinst per aktie har till och med slagit förväntningarna något.

Verksamheten som blir kvar kommer inte vara någon snabbväxande maskin men samtidigt möjliggöra relativt hög och pålitlig utdelning med långsamt stigande kassaflöden.

Att avknoppningen kommer gynna AT&T långsiktigt tror jag ändå. Man kommer bli av med en hel del skuld och även ha bättre förutsättningar att betala av den skuld man har. Ska vi vara ärliga blev förvärvet av Time Warner inte det man hoppats på för 3 år sedan. Den nya streamingjätten tillsammans med Discovery kommer säkert bli galet fint men inget jag kommer äga.

Veckans lärdom

Det är inte första gången jag ser scenarion likt dessa. Senast var det väl Kindred som alla sålde och när fler började sälja så ville ännu fler sälja. Där och då var det svårt även för mig att hålla sig kvar vid sin egna analys.

Här vill jag återigen trycka på hur viktigt det är att veta vad du köper. För om du inte vet vad du köpt, hur ska du då veta vad du ska göra om aktien sjunker till 40 kr, sedan 20 kr, sedan 10 kr?

Peter Lynch pratade om detta för länge sedan och vi kan dra många lärdomar från denna video som tyvärr har både dåligt ljud och dålig bild:

Vad gör jag nu?

Det tråkiga är att vi som behåller alltid kommer vara förlorarna tills den dagen då det börjar gå bättre. Allt vi ser idag är en fallande aktie som investerare lämnar. Här och nu är det lättast att säga: sälj och gå vidare. Då är du automatiskt vinnare här och nu. Jag känner ungefär likadant som jag gjorde när Kindred bara föll och föll.

Jag kommer köpa lite mer AT&T men det blir inga stora mängder då jag vill lägga högre fokus på annat. Bolaget kommunicerar att avknoppningen möjliggör ytterligare tillväxtmöjligheter för 5G samt inom fiber. Det tvekar jag inte på men allt handlar om hur väl man lyckas exekvera detta.

Kom ihåg att det här är helt mina tankar och du själv måste veta varför du köper.

Mitt första bolag i portföljen var Africa Oil. Det behöll jag väl i ca 1 månad innan jag sålde… Efter det har antalet bolag år efter år vuxit men nu känner jag att gränsen troligtvis är nådd efter 6 år på börsen.

I dagsläget har jag 38 bolag i portföljen. Den här siffran kommer alldeles strax gå ner till 37 då jag gör mig av med Swedbank efter att de delat ut resterande del från 2019/2020.

Vad som är det optimala antalet bolag i en portfölj har diskuterats i många år och i många forum. Ska du följa Unga Aktiesparares gyllene regel så är det 10-15 bolag medan vissa säger att det räcker med 5.

Samtidigt hade en av tidernas bästa investerare, Peter Lynch, inte mindre än 1 400 bolag.

Peter Lynch. Under 1977 till 1990 presterade Lynch inte mindre än 29.2% i genomsnittlig årlig totalavkastning

Egentligen är 37 en dålig siffra då den är ojämn. Jag lider lite av ojämna siffror. Har dock hört att det finns värre människor än jag som exempelvis inte kan äga ett ojämnt antal aktier för respektive innehav (exempelvis inte 215 stycken AtlasCopco).

Men nu har jag i alla fall satt gränsen till 37 bolag och då innebär det att ett bolag ska ut om ett annat ska in. Så enkelt är det. På något sätt känner jag att den här mängden av bolag är hanterbart för mig. Skulle det bli över 50 bolag så hade det inte varit lika hanterbart.

Det finns några få anledningar till varför jag kanske äger ett större antal bolag i portföljen. Dessa gemensamt gör att jag troligtvis har fler bolag i portföljen än många andra:

Jag vill äga åtminstone 4 investmentbolag som är grunden i portföljen

Jag vill kombinera högutdelare, fixed income (tänk preferensaktier) samt bolag med hög utdelningstillväxt (mest fokus här).

Jag vill kunna äga lite av de flesta branscher och hitta de bästa utdelarna inom varje bransch. Det är i alla fall det långsiktiga målet.

Jag vill känna glädjen av fler utdelningar spritt över året

Den sista punkten låter troligtvis väldigt meningslös i många sammanhang, och rent konkret kanske den också är meningslös. Men faktum är att jag gillar utdelningar och älskar när dessa trillar in till depån. Det har alltid drivit mig framåt och Avanzas notiser med ett ”katching-ljud” gör saken ännu bättre. Allt som gör sparandet roligt och motiverande kommer jag värdera högt.

Men så är det i alla fall. Tills vidare kommer jag inte ta in fler bolag i portföljen till antalet utan då blir det att ställa det emot något annat. I skrivande stund ställer jag faktiskt IT-konsulten TietoEVRY mot ett annat bolag men det tänkte jag redogöra för inom kort.

Jag har gått från ett läge där pengasäcken med likvida medel varit rätt stor till att nu knappt existera. Nu vill jag poängtera att jag fortfara följer mitt initiala mål med att alltid vara så gott som fullinvesterad oavsett temperaturen på marknaden.

När jag säger ”stor” pengasäck så menar jag kanske 35 000 kr. Det är givetvis inte mycket med tanke på att min portfölj är en bra bit över 2 miljoner, men ändå mer än vad jag någonsin haft skulle jag säga. Anledningen är väl att Q2:orna inte gav de reaktioner jag förväntat mig och att pengarna blev kvar.

Vi har fått en minimal svalka på börsen där S&P 500 gått från 4536 punkter till som lägst 4458. OMXS30 har gått från 2412 punkter ner till 2335. Nedgången kan mycket väl fortsätta efter idag men att jag knappt har något kvar att handla för kommer inte bekymra mig.

Skulle vi se en fortsatt nedgång hoppas jag att den blir lång och utdragen så jag kan använda lönen till att köpa billigare där det uppstår lägen.

Då återstår frågan vad jag köpt för något

Som jag tidigare nämnt har jag hittat lägen i några av mina utländska kandidater:

Vad jag köpt i Sverige är helt enkelt mer i det som för tillfället inte har gått jättebra. Jag har exempelvis inte kunnat hålla fingrarna borta från EQT trots att det är mitt största bolag i portföljen 😉

Nu har jag bara ca 5 000 kr kvar att handla för men när allt kommer till kritan känns det ändå liiite bra att ha någon form av torrt krut redo. Även om du inte kan köpa så mycket så blir ändå glädjen stor då du kan köpa vissa dippar i enskilda bolag. Sedan förstår jag givetvis att det över tid gör väldigt liten skillnad.

Det viktigaste är, enligt min lärdom, att du alltid är exponerad mot börsen och inte står utanför.

“In all my 55 years on Wall Street, before I retired to do something vastly more important, I was never able to say when the market would go up or down. Nor was I able to find anybody on Earth whose opinion I would value on the subject of when it would go up and down.”

Som en liten uppföljning av förra sommarinlägget kommer här en fråga från en flitig läsare. Den handlar just om att skippa mata in brasved i portföljen när den väl är i rullning.

Fråga

Läget är såhär.. jag har varit aktiv(sparat längre?) så jag har en större portfölj än dig men gengäld så sätter jag in väldigt lite mot vad du gör.. dvs en dag rullar du om mig kanske..

Nu läste jag att du har blivit 100 papp rikare på pappret under en månad.. juli var även väldigt gynnsam för mig.. 2xx papp rikare.. , när du inser att 100 papp har rullat in utan att man så att säga fyller på själv.. hur funderar du då ang dina köp.. nu är ju din boll i rullning o du skulle kunna bara låta den rulla.. dvs leva lite mer om man får säga så o kanske göra lite mindre köp då du ändå kommit väldigt långt.. man lever ju bara en gång.. nu menar jag inte sluta köpa utan hitta en trivsam medelväg

Frågan kommer från Manne och jag är rätt övertygad på att jag känner igen dig från tidigare 🙂

Svar

Idag har jag ca 2,3 miljoner i min portfölj. De senaste 3 åren har min genomsnittliga årliga utveckling varit 20% men jag siktar mot 15% årligen.

Jag tänkte gå igenom 2 st exempel där det ena exemplet visar resultatet om jag fortsätter fylla på mycket i portföljen, och det andra om jag fyller på en begränsad del.

Bägge exemplen utgår från detta:

Startbelopp: 2,3 miljoner

Sparhorisont: 10 år

CAGR (genomsnittlig årlig utveckling): 15%

Låt oss titta på vad som händer ifall vi justerar månadsinsättningarna. 20 000 kr är snittet av det jag satt in per månad det senaste året.

Om vi sätter in 20 000 kr ytterligare varje månad:

Slutvärde: 14 504 235 kr

Ditt ackumulerade sparande: 2 400 000 kr

Om vi sätter in 3 000 kr ytterligare varje månad:

Slutvärde: 10 084 700 kr

Ditt ackumulerade sparande: 360 000 kr

Vad får vi då ut av det här?

Jo, nämligen att skillnaden efter 10 år är 4,5 miljoner, vilket är rätt mycket. Dock har vi i exemplet med högra månadsinsättning satt in nästan 2 miljoner extra om du kollar under ackumulerat sparande..

Är då de resterande 2 miljonerna värt en så hög sparkvot?

Det finns nog många alternativ som andra skulle börja fundera på i mitt läge. Ett alternativ är att sänka sparkvoten och att låta detta ligga i en krigskassa tills nästa stora börskrasch. Portföljen jobbar ju väldigt bra själv så att säga. Ett annat alternativ är att göra som jag gjort de 2 sista månaderna, nämligen sänka sparkvoten och använda pengarna till annat.

Sedan är det nog många som inte tycker att dessa 2 miljoner i skillnad är värt ett sparande på 20 000 kr/månad i stället för 3 000 kr/månad.

Kanske är det också här vi ser den verkliga effekten av de s.k. Hundåren.

En annan sida av myntet

Jag har ju en uttalad nivå där jag kan se mig själv gå från mitt ordinarie jobb. Den nivån är lååångt under 14 miljoner. Där tror jag att extra insättningar kan vara till mycket större hjälp.

Med allt detta sagt så är ditt fortsatta sparande viktigt, men din procentuella utveckling kommer med åren bli allt mer viktig.

Själv kommer jag inte börja slösa pengar på vad jag anser vara onödigt men det kan hända att jag sätter upp målsparande till annat som kan höja livskvalitén, snarare än att fortsätta sätta in 20 000 kr varje månad i portföljen

Utöver det kommer jag ha ett stadigt bolån snart att börja amortera på. Nu när räntan är så pass låg kommer jag inte fokusera på detta i första hand men jag kommer ändå alltid amortera lite oavsett nivå på lånet.

Amerikatts konungar, också kända som Dividend Kings, har en enastående historik av suveränt utdelningssäkerhet. Nyligen rapporterade 3M sin rapport för det andra kvartalet. De slog estimaten och höjde samtidigt sin prognos för helåret. Frågan jag ställer mig är ifall det alltid är värt att köpa dippen i dessa bolag som år efter år visar kvalité.

Det finns inget bolag som kommer leverera 100% av vår vakna tid. Förr eller senare möter man motgångar och det är också så bolagen växer sig starkare. Ingen kris är den andra lik och bolagen kan aldrig vara förberedda på allt.

Ingen bank kunde förutspå finanskrisen och kunde förbereda sig för denna. Ingen hotellkedja kunde förutse Corona och kunde förbereda sig för denna.

När jag köpte 3M var det egentligen för att jag såg en tillfällig svacka men att bolaget tacklat dessa väl historiskt. Aktien är sedan dess upp rätt mycket och den direktavkastning jag såg där och då finns tyvärr inte kvar.

Utdelningskungarna (Dividend Kings) är speciella i sitt slag. De har höjt utdelningen +50 år i rad men skänker sällan investerarna mer än 2-3% i direktavkastning. Dessutom kommer du inte få lika stor procentuell utdelningshöjning då bolagen höjt denna år efter år. Ta en titt på Johnson & Johnson så förstår du trenden:

Vad bolagen däremot skänker är otrolig trygg utdelningen. Kanske den mest trygga i hela världen. Sänkte 3M utdelningen under Corona? Sänkte Johnson & Johnson? Sänkte Coca-Cola? Svaret är givetvis nej.

Men vad finns det egentligen mer i 3M? Sedan 2011 har man presterat 7,85% i CAGR* (Källa) och det är rätt värdelöst skulle jag vilja påstå. Det är väl bara strax över den avkastningsränta du får via Lendify och då slipper du där volatila kursresor.

*CAGR visar hur mycket din investering givit i totalavkastning under en viss tid. Totalavkastning är då kursavkastning + återinvesterade utdelningar

Vad kan då 7,8% under 10 år jämföras med?

Jag kan ge ett par exempel:

Johnson & Johnson – 13% årligen de senaste 10 åren.

AstraZeneca – 14,46% årligen de senaste 10 åren

Skistar – 17% årligen sedan 1995

Det är lätt att inse att 3M inte varit särskilt intressant sedan 2011. Och det är ändå lååång tid. Rätt kasst om jag ska vara ärlig. Den totalavkastning vi ser i 3M är bara snäppet över den direktavkastning du får i många svenska preferensaktier.

Jag köpte 3M för jag tyckte att marknaden värdesatte aktien allt för lågt men frågan är om jag verkligen vill äga bolaget långsiktigt nu när bl.a. direktavkastningen sjunkit.

Kanske är det enbart värt att plocka in många av utdelningskungarna när väl det stormar med tesen som många verkar luta sig tillbaka mot:

Kvalité återkommer allt som oftast

Med det sagt kan ett bolag som visat kvalité tidigare hitta tillbaka även om det för stunden går eländigt.

Jag vet inte vad jag ska göra med 3M nu. Är det någon annan som äger bolaget med samma fundering?

Visste du

Ett bolag som nyligen blivit utdelningskung är Altria. Nu var det länge sedan jag skrev om Altria men som jag förstått är det här ett bolag som blir mer och mer populärt bland investerare i Sverige.

Vad jag tycker är mest enastående är att direktavkastningen är +7% samt att den negativa trenden nu verkar brytas.

Jag får se om jag uppdaterar min analys om bolaget. Många vill inte ensa veta om den här typen av omoraliska bolag. Här är i alla fall min gamla analys men den är lite out-dated.

.

.