Prudential Financial (PRU) verkar inom försäkringsbranschen. Bolaget erbjuder även andra tjänster som hjälpt kunderna allt sedan 1875 då bolaget grundades i New Jersey. Jag brukar säga att det är svårt att hitta bolag med fin utdelning men där utdelningen också tycks växa. Det här kanske är undantaget?

Kort beskrivning från Avanza:

Prudential Financial är en finansiell koncern. Bolaget erbjuder idag via ett flertal dotterbolag traditionella finanstjänster och tillhörande produkter. Största andelen av utbudet består av försäkringslösningar, finansiella produkter, pensionslösningar, samt övriga specialiserade lösningar för privatkunder och större företag.

PRU är ett bolag som inte nämns allt för mycket på exempelvis Finanstwitter. I alla fall inte lika ofta som exempelvis Johnson & Johnson (JnJ) eller Disney.

Idag äger enbart drygt 300 investerare hos Avanza bolaget, vilket förvånar mig något. Å andra sidan var det bara 30 som ägde det i början av 2020 så skaran har minst sagt vuxit fint. Sist jag kollade hade Johnson & Johnson ca 7000 ägare hos Avanza. En stor skillnad mot PRU’s 300 med andra ord.

En uppdatering för Prudential 2022

Totalavkastningen för PRU blev hela 47% i 2021. Resten av branschen för livförsäkringar steg med 15,5% (källa: Morningstar). Prudential har även slagit branschen de senaste 3, 5, 10 och 15 åren.

Försäkringsbranschen i sig trivs rätt bra när räntorna stiger. Den amerikanska 10-åringen steg från 0,92% i början av 20221 till 1,51% vid årets slut. Det här hjälpte givetvis aktiekursen att få extra luft under vingarna. I skrivande stund står den i 1,8%.

Det finns många som tror på fortsatt stigande räntor under resten av året och det kan då ge ytterligare effekt för Prudential.

I stort sett alla rapporter under 2021 (Q1, Q2, Q3 och Q4) kom in bättre än vad analytikerna hade förväntat sig. Vinst per aktie i deras senaste rapport kom in på $3.18 och förväntat här var $2,35.

En stor bidragande faktor till det fina resultatet är bolagets fina kostnadsbesparingsåtgärder. Över $500 miljoner har detta bidragit med 2021 och siffran man siktar mot fram till 2023 är $750 miljoner. Även bolagets tillväxt utanför USA har hjälpt till.

Prudential Financial (PRU)

Bolagets slogan lyder:

We do life.

Och kanske är det inte en så tokig slogan när vi väl tänker efter? Det man menar är då att man hjälper människor att få ett säkrare och tryggare liv genom att försäkra sig själv och sin hälsa. Även om jag är lite negativt inställd till försäkringar så gillar jag bolagets tanke kring att trygga människors framtid genom ett framgångsrikt sparande till pensionen.

Our purpose is to help people get the most out of life. We make healthcare affordable and accessible, we protect people’s wealth and grow their assets, and we empower our customers to save for their goals.

Deras tjänster har funnits i 145 år och totalt har man 50 miljoner kunder i över 40 olika länder. En bred marknad, minst sagt.

I övrigt erbjuder Prudential Finance ett brett sortiment av investeringsmöjligheter där du exempelvis kan spara till ditt barn eller din egna pension. Självfallet hovar man in mycket pengar även i det här segmentet. Jag är lite allergisk mot rådgivning som kostar pengar men jag förstår att många väljer detta i stället för att läsa bloggar och sätta sig in själv.

Först jag skrev om PRU var tillbaka i 2020. Där och då härjade Corona som fick aktien att ta rejält med stryk, likt många andra bolag.

En sak jag verkligen gillar med bolaget är att rapporterna faktiskt går att läsa. Det är inte samma beteende som många andra bolag i USA där man försökt trycka in så många ord på sidorna som möjligt. Ibland känns det som att texten håller på att ramla av A4-sidorna när man läser en rapport från exempelvis Starbucks.

Prudential Financial Utdelning

Kort fakta

Direktavkastning: 4,02%

Snitt direktavkastning (senaste 5 åren):4,19%

Antal år med höjd utdelning:13 år

Utdelningsfrekvens:kvartalsvis

Utdelningstillväxt, sista 10 åren:14% årligen i snitt

Utdelningstillväxt, sista 5 åren:13% årligen i snitt

Utdelningsandel:31%

Jag är utdelningsinvesterare så självklart måste vi kika på hur PRU presterat på utdelningsplanet. Bolagets utdelning är troligtvis varför jag gillar dem så mycket också!

Bolaget har höjt utdelningen varje år de 13 åren. Sedan 2008 har utdelningen stigit med hela 18% årligen. Det här är enormt och jag vet vad jag pratar om då jag analyserat väldigt många bolag på liknande vis.

Om inte det var nog delar bolaget enbart ut 30-40% av sin vinst. Det här lämnar god marginal till för framtida utdelningshöjningar.

Direktavkastningen är idag hela 4,02%. På gränsen till en högutdelare skulle jag vilja påstå. Givetvis var direktavkastningen mycket högre när jag sist skrev om bolaget men så är det i de flesta fallen.

Tyvärr sänkte PRU utdelningen något 2007/2008 då den stora finanskrisen var ett faktum. Bolag inom finanssektorn påverkades extra hårt här så den utdelningssänkningen var förståelig. Kanske lärde man sig något också där och då.

Nyligen höjde bolaget utdelningen med 4,3%. Dessutom lyckades man höja utdelningen med hela 10% under pandemin. Ett tecken på styrka, helt klart.

Analytiker tror på ca 7% i årlig utdelningstillväxt de kommande 3 åren.

Sedan finns det givetvis risk att bolaget sänker utdelningen precis som under finanskrisen. Dock verkar det som att bolaget lärt sig något från finanskrisen när blodet flöt på gatorna:

”We’re confident in our ability to successfully manage in this environment in large part due to the robust operational and financial risk framework that we put into place after the Great Recession of 2008. This framework prepared us with a playbook to address multiple stress scenarios, including pandemics and economic conditions that are more severe than what we are currently experiencing,” VD Charles Lowrey

Totalavkastningen

De sista 10 åren har bolaget presterat 12.22% i CAGR. Det är i och för sig inte allt för mycket men ändå helt okej.

Återköp av aktier

Vad bolaget även gjort är att fokusera på att återköpa aktier. Det här är perfekt när mr Market säljer och aktiekursen är låg. Totalt har man köpt tillbaka aktier för $375 miljoner och det här verkar även fortsätta.

Summering

Jag tror fortfarande PRU är en fin investering till dig som söker ett bolag inom försäkringsbranschen och som dessutom betalar hyggligt med utdelning men också har chansen att öka utdelningen framöver. 4/5 KTM mynt får PRU från mig

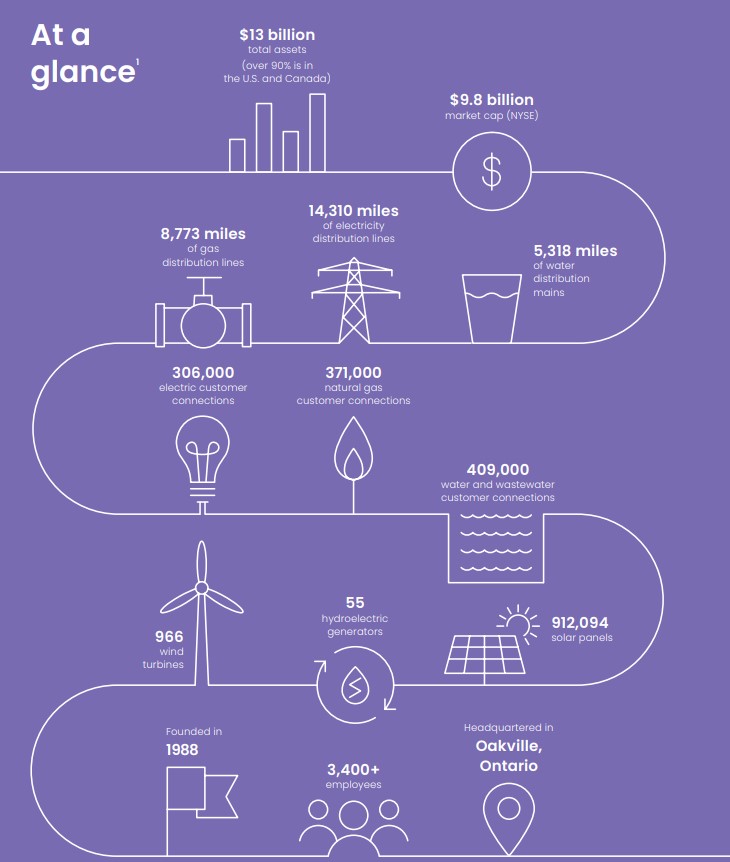

Algonquin Power & Utilities (AQN) är ett energibolag som äger och driver en rätt stadig portfölj med förnybara och icke förnybara energikällor. Jag insåg att jag inte tagit upp bolaget tidigare här på bloggen, men nu är det dags. Kan Algonquin passa i våra portföljer? Söker du en högutdelare där du dessutom kan få lite utdelningstillväxt så är nog AQN intressant.

Kort utdelningsfakta

Utdelningsfakta

Direktavkastning: 4,87%

Utdelningsfrekvens: kvartalsvis

Antal år med höjd utdelning: 10

10 årig genomsnittlig utdelningstillväxt: ca 10%. Senaste utdelningshöjningen var i maj 2021 och då höjdes den med 10%

Utdelningsandel (baserat på vinst/aktie): 92%

Vad kan vi dra för slutsatser om AQN?

Jag tycker att den här bilden säger både ett och annat om AQN och hur man verkar. Bilden är stor och kan troligtvis inte ses bra på mobilen

Vad man kan ta ut från bilden är att man har en gedigen blandning inom mycket rörande energi. 966 vindkraftverk, 55 vattenkraftverk och 14 310 miles med elkraftnät för att bara nämna lite.

Kort och gott – ett diversifierat bolag men som inte enbart är inriktat mot förnybar energi.

Risk med AQN

Jag personligen söker mig helst till bolag som åtminstone höjt utdelningen +5 år i rad. AQN har höjt den 10 år i rad och den senaste utdelningshöjningen 2021 var 10%.

Det som får många att rynka på pannan är deras utdelningsandel på 92%. Man delar alltså ut nästan allt man får i vinst per aktie. Vi såg hur det gick för H&M.

Samtidigt är bolaget vana vid att dela ut 80-90% då man har det skrivet i sin utdelningspolicy. Med det sagt är det alltid mer riskfyllt rent utdelningsmässigt att investera i den här typen av bolag.

Skulle bolaget däremot sänka utdelningen så tror jag att det inte dröjer länge tills man lyckas återta samma nivå. Den här typen av bolag är enormt dedikerade till att visa sig kapabla att betala en stabil utdelning.

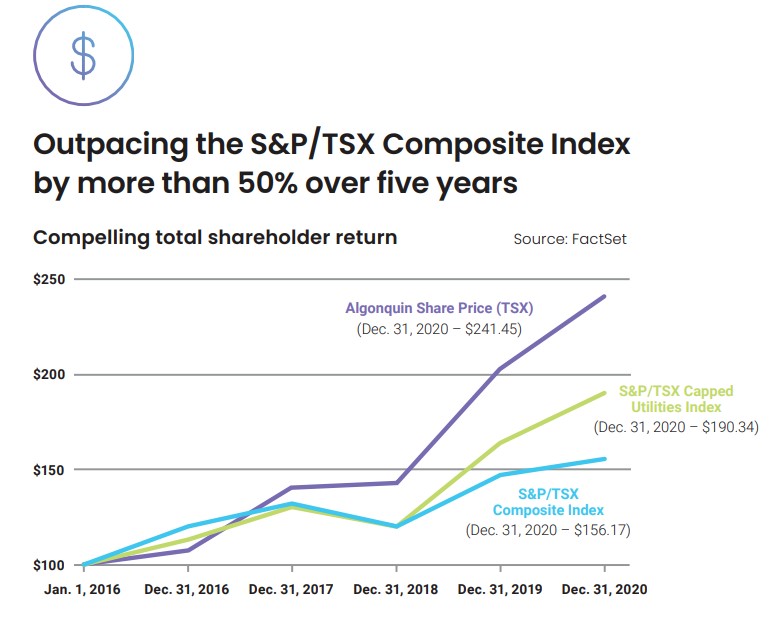

Algonquin totalavkastning

Algonquin Power & utilities har presterat stabilt under de senaste åren. Som jag nämnde tidigare har man lyckats höja utdelningen med 10% (CAGR) från 2010 till 2020.

Majoriteten av detta kommer då från den återinvesterade utdelningen.

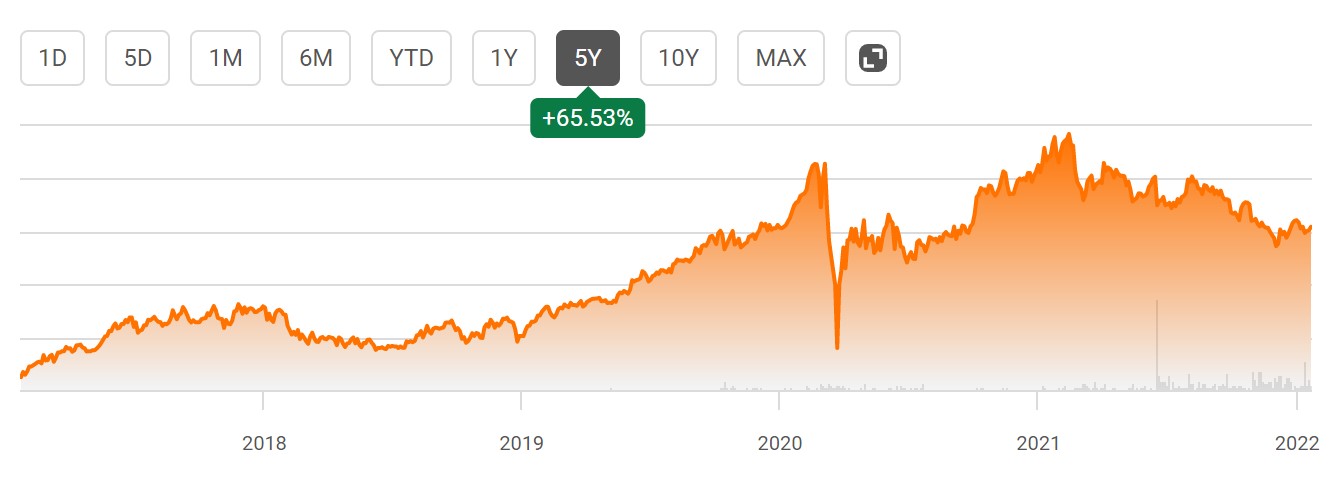

Dags att köpa Algonquin?

Algonquin’s aktie har tagit rätt rejält med stryk den senaste tiden.

Men AQN är inte den enda aktie inom sektorn som haft röda siffror på senare tid. Kikar vi på Brookfield renewables, TransAlta Renewables eller Atlantica så har även de gått liknande väg till mötes. Dessa 3 är också populära bolag inom sektorn.

Jag kan tycka att det är köpläge i sektorn och AQN är kanske ett bättre val än TransAlta som återfinns i min egna portfölj.

Aktien handlas till 4,87% direktavkastning och 5-åriga snittet är 4,50%. Kollar vi på framåtblickande P/E så är det 18,8 medan snittet är 18,5. Man kan alltså säga att AQN varken är värderat högt eller lågt.

Givet all data ovanstående så ger jag AQN 3,5 KTM-mynt. En hög utdelningsandel (högre än deras mål) gör att betyget dras ner något.

Algonquin – vilken aktie ska jag köpa?

AQN har en aktie noterad i Kanada och en i USA. Du kan med fördel köpa den som är noterad i Kanada. Varför skrev jag om här.

När du hör namnet J&J kommer du säkert att tänka på världens största läkemedelsföretag Johnson & Johnson. Det finns dock ett annat bolag med nästan samma namn, nämligen J&J Snack Foods som betydligt färre hört talas om. Vad många inte känner till är att detta är en spännande utdelare som visat vad en stark balansräkning betyder.

J&J och inte JnJ

Jag själv brukar ofta skriva JnJ när jag menar Johnson & Johnson. Här har jag dock sett olika men låt oss landa i att J&J Snack Foods har tickern JJSF medan läkemedelsgiganten Johnson & Johnson har JNJ.

Det här är alltså två helt olika bolag som inte har någon koppling till varandra. Först trodde jag att det var en avknoppning men så är inte fallet.

Tyvärr var det inte jättelätt att hitta vart namnet J&J Snack Foods kommer från. Gerald B Shreiber köpte år 1971 J&J Pertzel & Co. Där och då hade bolaget 8 anställda och det var begynnelsen till bolaget vi ser idag. Men J&J Perzel har äldre anor och hela historian om Johnnie och Junior kan du läsa här.

J&J Snack Foods (JJSF)

Kort och gott kan man säga att JJSF drar in pengar genom att tillverka och distribuera snacks och dryck till grossister, restauranger och nöjesindustrin (exempelvis biografer). För inte allt för länge sedan såg det här riktigt skakigt ut när nästan 2/3 av omsättningen riskerades p.g.a. pandemin.

Med pandemin bakom sig (nästan) har bolaget inte bara genomlidit sin tuffaste utmaning under sina +50 år utan kunde även höja utdelningen tack vare sin grymma balansräkning. Bolaget började med utdelning först 2005, så relativt sent med tanke på deras ålder.

Precis som för Boston Pizza så har kundflödet återvänt snabbare än befarat. Det här gäller exempelvis sportevenemang, nöjesparker och bio som nu tuffar på relativt väl.

Just nu säljer man lika bra som innan pandemin och vi lär även se en fortsatt positiv effekt ju mer världen öppnar sig igen. Självklart gynnar det här bolagets potential till framtida utdelningshöjningar.

Under en period hade man en utdelningsandel* på nästan 168% för att lite senare klättra ner till ca 70%. Nu räknar man med att utdelningen enbart kommer vara 58% av vinsten kommande 12 månader. Det är fantastiskt bra.

*Utdelningsandelen beskriver hur stor del av vinsten ett bolag delar ut. Jag ser gärna att ett bolag delar ut 60-70% av sin vinst.

Även om den nya Covid-varianten skulle skaka om grytan extra mycket så har bolaget kapacitet att betalas samma utdelning 4 år från sin kassa. Så långt ska vi dock inte behöva gå.

Idag får du J&J Snack Foods till 1,68% direktavkastning. Bolaget har höjt utdelningen 16 år i rad och de senaste 10 åren har utdelningen vuxit med i snitt 18% årligen.

J&J Snack Foods delar ut kvartalsvis och såhär har utdelningshöjningarna sett ut

En summering

Endast 10 stycken verkar äga aktier hos Avanza, vilket ändå är intressant med tanke på hur bra man ändå lycktas prestera. Har man inte sänkt utdelningen med tanke på vad man gått igenom så är risken liten att man kommer behöva sänka den alls i framtiden.

Bolaget ligger inom segmentet konsumentvaror, något som i regel är rätt stabilt när det börjar skaka. Tyvärr kan man inte säga detta om J&J då mycket av deras försäljning är beroende på att nöjesverksamheten är igång.

Jag kan tycka att bolaget ser intressant ut men skulle nog personligen hellre investera i t.ex. Unilever. Då slipper du dessutom källskatt.

Det är rätt intressant ändå. Under alla mina år som bloggare har jag aldrig tagit upp Blackrock som är en av världens största kapitalförvaltare. Blackrock (BLK) är kanske ett bolag som passar bra in i en utdelningsportfölj där fokus ligger på utdelningstillväxt. Låt oss kika på vad Blackrock faktiskt har att erbjuda dig som investerare.

Nytt om BlackRock 2022

Jag skulle säga att BlackRock har framtiden för sig och jag ser inga hinder för att bolaget kommer prestera bra även 2022. Covid-19 fick aktien att pressas rätt hårt men den återhämtade sig snabbt och har under de senaste 3 åren presterat 110% i totalavkastning. Därmed har man slagit S&P500 med råge.

I sin senaste rapport (Q4 2021) meddelade bolaget att man nu har hela $10 biljoner (trillion) i vad man kallas för Asset Under Management, tillgångar som man förvaltar. En kolossal mängd pengar som gör BLK till störst i sin klass.

Vidare höjde man nyligen utdelningen med 18% och visar därmed att man fortsätter sin trend med enastående utdelningstillväxt.

Vad är BlackRock (BLK)?

Kort och gott kan man säga att BlackRock är ett utländskt investmentbolag. Man har idag ett antal börshandlande fonder (EFT:er) som i sin tur investerar i många andra bolag, däribland även svenska bolag. Via BlackRock kommer du alltså åt några utländska ETF:er, en produkt som annars inte går att handla direkt hos exempelvis Avanza eller Nordnet.

Troligtvis har du sett namnet BlackRock tidigare. Om du kikar vilka som är största ägarna i dina svenska innehav så är chansen stor att BlackRock finns med på den listan. Jag har i alla fall sett namnet flera gånger.

Största ägare i svenska SEB banken. Blackrock finns med här.

Kanske är det inte så konstigt då BlackRock har $10 biljon i AUM (Asset under management). Det är med andra ord rätt stora summor pengar man handskas med.

Ska vi gå in på alla olika delar som bolaget tillhandahåller så kommer det här bli ett långt inlägg. Kort sagt kan man säga att BLK hjälper kunderna att uppnå deras långsiktiga mål genom att hitta alternativ till att låta pengarna växa.

En del som bolaget tillhandahåller är ETF:er. Det är fruktansvärt synd att vi i Sverige inte kan investera i ETF:er oavsett utgivare. Det gick när jag började investera och i ärlighetens namn finns det en mängd intressanta ETF:er som jag skulle vilja äga. En av de intressantaste där ute som jag skulle vilja äga är QYLD

Ända sedan 2002 har man funnits på den svenska marknaden. Målet är enkelt – man vill hjälpa kunderna uppnå sina drömmar och tillhandahåller därför en rad produkter som ska få pengar att växa.

BlackRock utdelning

Utdelningsfakta

Direktavkastning: 2,44%

Utdelningsfrekvens: kvartalsvis

Utdelning/år: $19,52

Antal år med höjd utdelning: sedan 2009. Utdelningen har aldrig sänkts sedan man började med utdelningar 2003.

10 årig genomsnittlig utdelningstillväxt: ca 12% (helt klart den bästa faktorn)

Utdelningstillväxt sedan starten: 18%

Utdelningsandel: 41%

Blackrock är ett rätt intressant utdelningsbolag men som tyvärr har rätt låg direktavkastning. Idag är direktavkastningen strax över 2% men har i snitt de senaste 5 åren varit 2,39%. Under pandemin kunde du handla BLK till över 4% direktavkastning.

Vad som är fint i ett utdelningsperspektiv är att utdelningsandelen enbart pendlar mellan 40-50% normalt sett. Att den är låg är mycket bra men ska vi kika på vad som verkligen är suveränt så är det utdelningshöjningarna. 18% årligen sedan 2003. ”Å det är niiice”

I ärlighetens namn slår det här mycket som jag skrivit om tidigare.

BlackRock som investering

Det finns många fördelar med att investera i BlackRock. En tydlig grej jag ser är att man börjat investera mer och mer i förnybar energi. Det här sker i rask takt och precis som alla andra bolag ser man till att lyfta upp detta tidigt i sin rapport. När marknaden börjar uppmärksamma detta finns det chans för den kursutveckling vi sett i mycket annat.

Sedan IPO:n har man presterat 21,78% i CAGR. Det har slagit mycket där ute och framförallt banker som också strävar efter att deras kunder ska kunna nå sina drömmar på olika sätt.

Negativt med Blackrock och risk

Här skulle jag vilja nämna det som är uppenbart negativt för oss investerare. En aktie i BLK kostar ca 8 000 svenska kronor att köpa exklusive avgifter. Även om vi tenderar att handla för lite större summor utrikes (optimera courtage utomlands) så är det här ändå svindyrt. Som småsparare blir det helt enkelt för svårt att handla.

Varför då ingen aktiesplit? Jag vet faktiskt inte. Kanske vill man följa Warren Buffetts fotspår där man inte splita aktien i Berkshire Hathaway ännu. Där erbjuds dock ett billigare alternativ.

Kortsiktigt har Blackrock lidit av ökade administrations- och omstruktureringskostnader som då belastar resultatet. Många tycker att aktien är för högt värderad just nu. P/E idag är strax över 22 och i snitt har detta varit 17,9.

Sedan har vi det faktum att Blackrock på senare tid fokuserat mer på s.k. Emerging Markets, alltså tillväxtmarknader. Dessa har sedan tidigare haft det tuffare med utbrottet av Covid.

Stigande räntor kan slutligen få kunder att vilja välja att placera pengar på ett vanligt bankkonto för att få en bättre riskjusterad avkastning. Detta lär inte drabba BLK lika hårt som i fallet med preferensaktier men det är ändå värt att ta upp.

Summering

Som utdelningsbolag får ändå BLK 4 av 5 stjärnor. Själv ser jag kanske inte riktigt fördelen med BLK framför exempelvis EQT. Det skulle i sådana fall vara något högre direktavkastning. Utdelningen känns för mig rätt säker i BLK och vill du öka din utdelningstillväxt är detta ett bra alternativ. Det höga priset att handla aktien drar helt klart ner betyget.

Gör ditt kaffe redo för det är dags för söndagens inlägg om ett intressant case. Den här gången går jag igenom Visa och funderar om detta kan vara en köpvärd kandidat i en utdelningsportfölj. Alla vet vi vad Visa är och bolaget behöver nog ingen närmare presentation.

Visa som utdelningsbolag

Visa ägs av 4200 Avanzakunder. Det är ändå en rätt stor samling skulle jag vilja påstå. För att jämföra äger 7300 kunder Johnson & Johnson, ett bolag som sedan länge funnits med i min portfölj och som är väldigt uttjatat.

Vi kikar lite kort på vad Visa kan erbjuda rent utdelningsmässigt:

Utdelningsfakta

Direktavkastning: 0,69%

Utdelningsfrekvens: kvartalsvis

Antal år med höjd utdelning: 13

Utdelningsandel (vinst): 23%

Framåtblickande utdelningsandel: 21%

5 årig genomsnittlig utdelningstillväxt: 18%

10 årig genomsnittlig utdelningstillväxt: 23%

Det finns lite att säga om statistiken ovan.

Till att börja med får du dess värre väldigt låg direktavkastning, vilket såklart är tråkigt. Under de senaste 5 åren har direktavkastningen i snitt varit 0,63%. Men sluta inte läsa p.g.a. det.

Det vi ser här är ett bolag som höjt sin utdelning med 23% i snitt de senaste 10 åren. Som du vet gör 15% årligen att utdelningen dubblas på 5 år.

Tar vi det faktumet i kombination med att Visa knappt betalar 1/4 av sin vinst i form av utdelning så är det rätt enastående.

Söker du utdelningstillväxt snarare än hög utdelning så är just Visa ett mycket intressant case. Längre ner presenterar jag även 2 andra positiva faktorer.

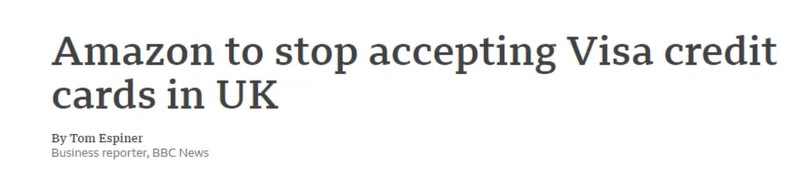

Vad händer med Visa?

Det vi sett hända med Visa är en kraftig nedgång från förra sommaren för att nu ha studsat upp en aning (se bild nedan)

Först och främst, vad beror det på?

Egentligen finns det 2 huvudsakliga anledningar

Den 26:e oktober – rapport för Q4 släpps. Det som är intressant är att aktien dök trots att rapporten i sig var helt okej enligt min mening. Sedan kan det givetvis vara besvikelse när det kommer till analytikernas estimat eller något annat som marknaden blir oroad över och som inte jag hittat.

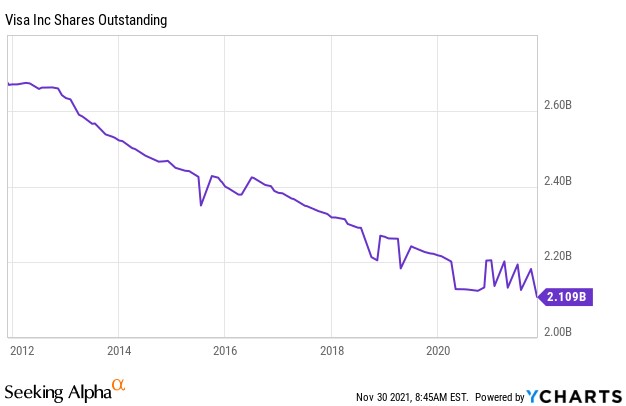

Den 17:e november – Amazon. Här kom då nyheten om att Amazon sätter stopp för Visa kort utfärdade i UK. Vad som är värt att notera här är att Visa snabbt kommunicerade att man jobbar på en lösning till detta.

Köper jag?

Även om mycket talar för att Visa kan vara en bra investering nu när trenden verkar gå uppåt så kommer jag nog inte gå in. Anledningen är väl främst att jag inte är fullt så insatt i bolaget då jag inte haft tiden riktigt på min sida. Samtidigt finns det nog många andra som tycker Visa är en klockren investering (åtminstone drygt 4000 hos Avanza).

För er som gillar P/E så är väl aktien idag mer eller mindre +/- 0 från 5-åriga snittet

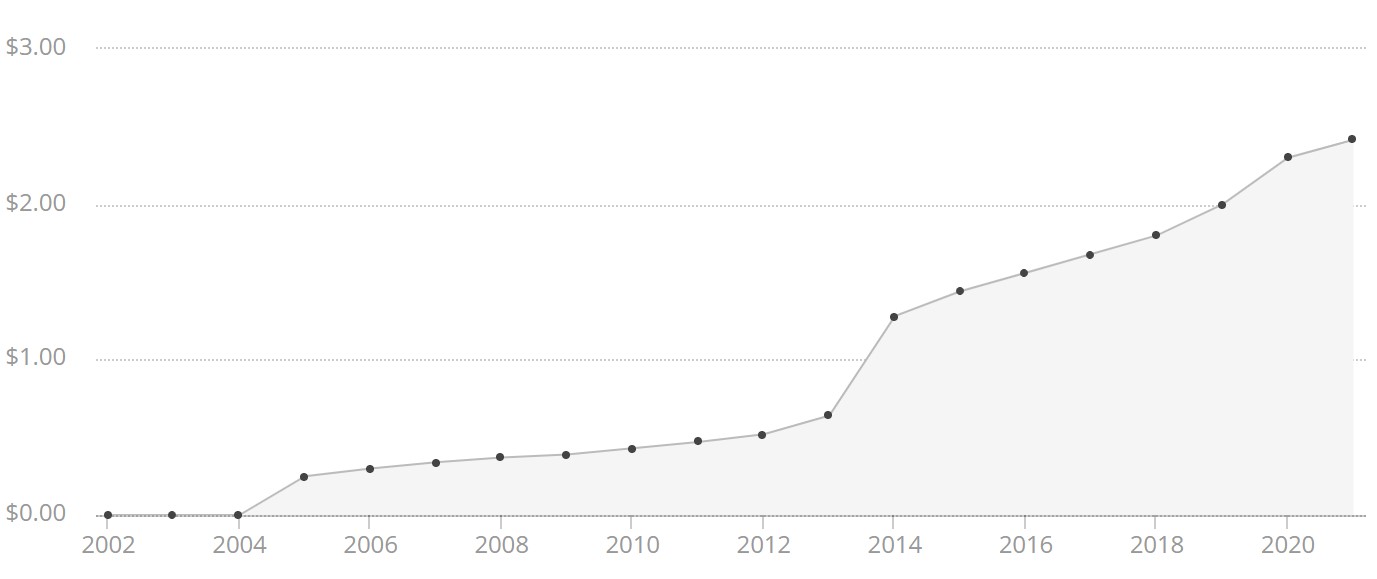

Även om jag föredrar aktier med +2% i direktavkastning så är det mycket som talar för Visa. Investerare har sedan 2008 fått 25% i totalavkastning årligen och det är verkligen inte illa.

Sedan är Visa otroligt bra på att köpa tillbaka egna aktier och det är nog en trend som vi lär se fortsätta (tänk på att skalan i bilen nedan är lite lurig).

Allt sedan 2016 har jag insett kraften bakom utdelningstillväxt. Alla de aktier du äger sedan tidigare blir automatiskt mer värda då dessa genererar mer pengar årligen. Men vilket bolag kan egentligen prestera dubbelsiffrig utdelningshöjning hela 2 gånger under samma år? Svaret ligger längs järnvägen… Union Pacific.

Faktum är att jag faktiskt skrivit om bolaget engång tidigare. Det var i samband med att jag listade Erik Selins aktiecase i USA. Där dök Johnson & Johnson, 3M och faktiskt även Union Pacific upp.

Union Pacific höjde utdelningen med 10% nu den 10:e december. Innan det höjde man utdelningen med 10,3% i början av sommaren 2021.

Jag vet i ärlighetens namn om jag sett något liknande tidigare 😲 Imponerande, minst sagt.

Utdelningsfakta – Union Pacific

Låt oss då kolla på lite utdelningsdata till det här bolaget:

*Positiv utdelningstrend innebär att bolaget inte sänkt utdelningen, däremot kan den ha stått stilla ett eller flera år.

Vad kan vi säga om detta?

Till att börja med så är direktavkastningen rätt låg på strax under 2%. Men sluta inte läsa p.g.a. det. Denna är ändå bättre än snittet på S&P500 som i dagsläget är 1,28%. Dessutom är det svårt att hitta bolag med hög direktavkastning men där du ser en så fenomenal utdelningstillväxt.

Jag nämnde innan att jag nog inte sett höjningar likt dessa tidigare. En gång per år brukar vara standard men det här är väl också styrkan med kvartalsutdelare i USA där man kan justera utdelningen 4 ggr varje år om man så vill.. Dessutom har jag nog svårt att hitta bolag som under så lång tid haft ett snitt på 16% i utdelningstillväxt (CAGR).

Det är väl möjligtvis Texas som jag skrev om nyligen. De har höjt utdelningen 22% i snitt under 17 år. Vad som då spelar i Union Pacifics favör är deras mycket låga utdelningsandel räknat på vinst/aktie. Denna ligger under 50% och har så gjort länge.

Bild från simplysafedividends.com

För att bättre illustrera utdelningshöjningarna så kan du titta på denna graf. Rätt mäktigt måste jag ändå säga:

Union Pacific i korthet

Det här var tänkt som ett kortare inlägg så att ni skulle få upp ögonen på denna intressanta utdelare. Men jag hinner med några korta ord om Union Pacific.

Union Pacific (UNP) bedriver genom dotterbolaget Union Pacific Railroad Company järnvägsverksamhet i USA. Det här får kanske många att rynka på ögonbrynen. Järnväg? 2021? Men faktum är att transport av personer och gods tros kunna dubblas till 2050 enligt denna källa. Dessutom behövs det miljövänliga alternativ och där kommer järnvägen in i bilden. Se bara på vad som händer i Sverige idag med tanke på Norrbotniabanan exempelvis.

Företaget erbjuder transporttjänster för spannmål och spannmålsprodukter, konstgödsel, livsmedel och kylda produkter samt kol och förnybara energikällor till en mängd olika kunder. Även bilar och bildelar ser jag fraktas. Här kommer vi ha ett stort behov nu när alla bilar så småningom ska bytas ut mot elbilar.

Den 31 december 2020 inkluderade UNP’s järnvägsnät 32 313 mil som förbinder hamnar från Stillahavskusten och Gulf Coast med portarna i Mellanvästern och Östra USA. Företaget grundades 1862 och har sitt huvudkontor i Omaha, Nebraska.

Värderingen då?

Värderingen idag är må hända lite ansträngd. Direktavkastningen på 1,92% är 9% under deras 5-åriga snitt på 2,12%. Dessutom är P/E nu på 22,3, vilket är rätt mycket över deras 5-åriga snitt på 18,9.

Jag ser nu att 243 kunder hos Avanza äger bolaget. Det vore jättetrevligt om du skriver en kommentar här nere ifall du äger bolaget. Självklart får du gärna tycka till även om du inte äger UNP😏

Mitt mål är att hitta de bästa utdelarna där ute. Här är en annan analys som du kanske är intresserad av:

ARCC, Ares Capital Corporation är den största s.k. BDC:n i USA och har fått stor uppmärksamhet här i Sverige. Här får du 8,06% i direktavkastning samt en utdelning som, enligt mig, är hyggligt säker. Kanske är det dags att titta bortom våra svenska preferensaktier och i stället satsa på högutdelaren ARCC.

Vad är en BDC

BDC’s, eller Business Development Companies, är ett bolag som hjälper små- och medelstora bolag med finansiella medel. De här bolagen har oftast svårt att få lån via en bank och där kommer dessa BDC:er in.

Som bolag är BDC:er uppbyggda som RICs (Regulated Investment Companies) av skatteskäl. Det innebär också att de måste dela ut minst 90% av sin beskattningsbara inkomst till aktieägarna. Rätt likt REIT’s med andra ord.

BDC’s har funnits sedan 1980 medan REIT’s funnits sedan 1960. Här i Sverige tycker jag att det bara är de senaste åren som man börjat prata om begreppet BDC, men det kanske bara är jag som tycker så.

Det här är väl den enkla förklaringen av en BDC, men såklart finns det mycket mer att lära.

Här är de 5 största BDC:erna:

Ares Capital Corp (ARCC)

Owl Rock Capital (ORCC)

Prospect Capital Corporation (PSEC)

FS KKR Capital Corp (FSK)

Golub Capital BDC, Inc (GBDC)

Ares Capital Corp (ARCC)

Utdelningsfakta

Direktavkastning: 8,06%

Utdelningsfrekvens: kvartalsvis

Utdelning/år: $1,64

Antal år med höjd utdelning: 4

5 årig genomsnittlig utdelningstillväxt: 1,16%

När vi pratar termen fixed income så menar vi förutsägbara utdelningar som kommer kontinuerligt, gärna minst kvartalsvis. Preferensaktier har varit ett tydligt sådant exempel här i Sverige men frågan är om inte det finns vassare investeringsalternativ på andra sidan Atlanten.

ARCC – en portfölj med grym spridning

ARCC är då den största BDC:n som idag hjälper till att finansiera 371 bolag i sin portfölj. Dessa är uppbackade av 188 olika private equity sponsorer. Fokus ligger på medelstora bolag.

Bolaget går i normala fall in med ca $20 miljoner till $200 miljoner i varje enskilt case. Typiskt är att man siktar in sig på att få en stor majoritet i bolaget man investerar i.

Ares Capital Corp’s portfölj har faktiskt en enastående spridning skulle jag säga. Vi pratar om över 15 olika sektorer med en gedigen geografisk spridning. Du kommer omöjligt kunna få en uppfattning om alla 371 bolag i portföljen men den fulla listan hittar du i alla fall här.

Kanske påminner det här lite om EQT då du omöjligt kan bilda dig en uppfattning om alla bolag som ingår under EQT.

Upplägget

För er som läst om BDC:er ovan så kan man säga att det hela funkar såhär:

Kort och gott:

Man ger ut pengar till bolag som behöver det. Dessa underliggande bolag genererar en vinst. Delar av den vinsten förs då över till ARCC beroende på vad överenskommelsen är (det finns olika typer men kommer inte gå in på det i det här inlägget). Sedan betalar ARCC ut 90% av detta till oss aktieägare.

Det finns givetvis en massa annat att lära kring detta, men det här är grunden i alla fall.

ARCC – det lönar sig att välja kvalité

Det finns många BDC:er som har högre och kanske mer lockande utdelning än just ARCC. Oftast lönar det sig dock att köra på de med högra kvalité, stark historik, tillväxt och hög avkastning till investeraren. Här är största BDC:n ARCC ett fint alternativ enligt mig.

Ares Capital har under de senaste 16 åren gått igenom och överlevt 2 recessioner och på så vis verkligen visat deras stabilitet.

Personerna i ledningen har väldigt bra erfarenhet där majoriteten följt med bolaget under alla 16 åren.

ARCC totalavkastning

När det kommer till högutdelare likt dessa så är det få gånger vi ser en riktigt fin årlig avkastning över tid. Dessa bolag växer inte lika fort, men samtidigt får vi en fet utdelning som kan återinvesteras i ARCC eller andra bolag där men ser läge just nu.

ARCC har däremot presterat 13% årligen sedan deras IPO och det får jag anse godkänt. Stockholmsbörsen har i snitt ökat med 9,99% per år mellan 2006-2020.

Antal år med höjd utdelning

BDC:er är inte kända för utdelningshöjningar och ARCC har höjt den i 4 år i rad. Här är snittet inom sektorn 2 år. Utöver det har man haft en positiv utdelningstrend i 10 år och betalat utdelning oavbrutet under 16 år.

Summering

Skulle jag ha en BDC i portföljen så är chansen stor att jag skulle välja ARCC. Du kanske inte riktigt får samma direktavkastning som i många andra alternativ men du får något som är väldigt stabilt och mycket säkrare än många andra.

Roten till säkerheten ligger i deras väldiversifierade portfölj där den största investeringen inte är mer än 2%. Snittet på storleken i hela portföljen landar enbart på 0,3%.

Du kommer inte se så stor uppsida i ARCC men jag skulle även säga att du har begränsad nedsida. Jag investerar hellre i denna än någon räntefond alla dagar i veckan.

Frågan är också varför man ska välja svenska preferensaktier som idag snittar 6% i direktavkastning när detta finns.

Det finns både positiva och negativa saker att nämna om Nobina utdelning. Bolaget har gått att handla på Stockholmsbörsen sedan sommaren 2015. Sedan dess har aktiekursen i princip dubblats samtidigt som investerare fått ta del av en hyggligt fet utdelning. Men, är detta ett bolag att hålla i sin utdelningsportfölj?

Kort om Nobina

Ett första förtydligande är kring Nobia och Nobina (som det här inlägget handlar om). Nobia handlar om kök och Nobina handlar om bussar. Är du intresserad att läsa om köken så hittar du det här. Jag vet att det är sjukt svårt att hålla isär dessa 🙂 Till och med jag har svart med det.

Nobina sköter då kollektivtrafiken i Norden med uppdrag från SL, Västtrafik och Skånetrafik. Ca en miljon människor åker med Nobinas bussar varje dag och företaget har som vision att göra varje resa till en bra upplevelse.

Totalt verkar man inom 4 olika länder varav Sverige står för den största delen med 68% av omsättningen. Finland, Norge och Danmark utgör resterande delar med ca 10% vardera.

Bolaget har totalt över 10.000 anställda varav de flesta givetvis jobbar som busschaufförer.

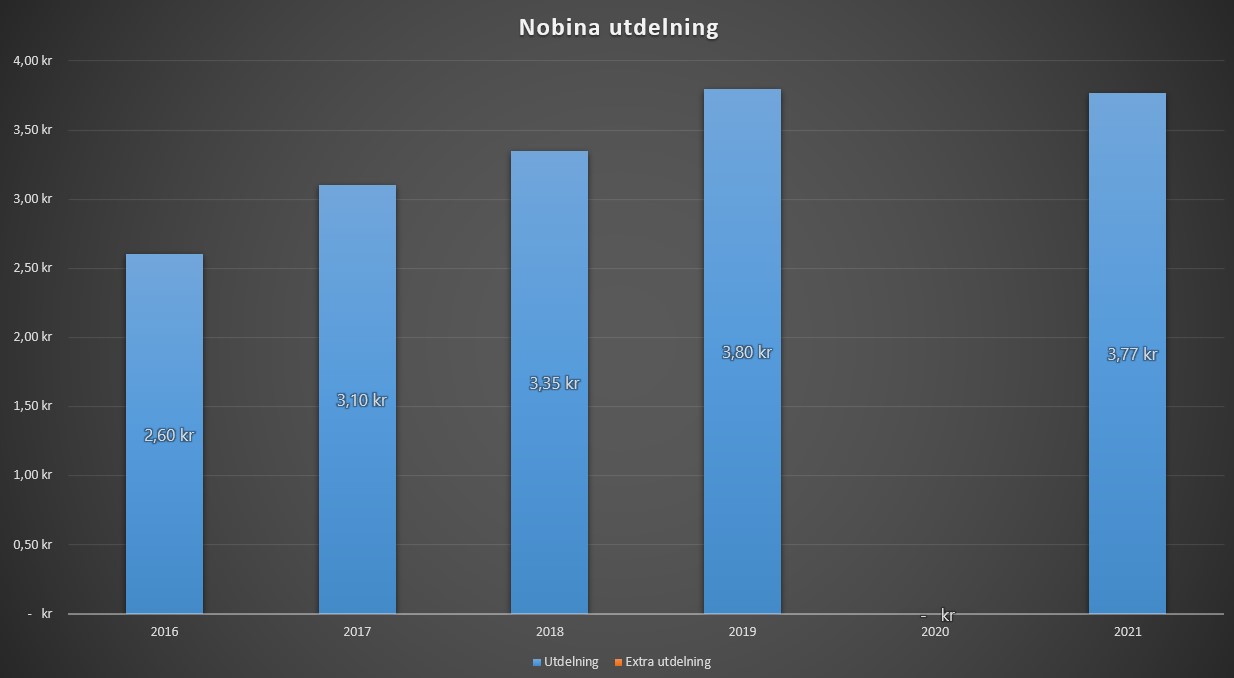

Nobina Utdelning 2021

Bolaget slopade utdelningen helt 2020. Kanske är det inte så konstigt med tanke på hur buss- och tågtrafiken sett ut under 2020. Enbart de som verkligen måste har nog vågat resa kollektivt. Plus de som inte bryr sig lika mycket om smittspridningen givetvis. Troligtvis gjorde bolaget här rätt i att hålla inne på slantarna.

Mot bakgrund av situationen med covid-19 och den kortsiktiga utveckling vi ser framför oss har årsstämman, på styrelsens rekommendation,

beslutat att inte lämna någon utdelning för räkenskapsåret 2019–2020

för att ha en god beredskap för framtiden.

Det som då är det fina med Nobinas utdelning är deras utdelningspolicy som säger att man ska dela ut ca 75% av resultatet. Det här tycker jag är en magiskt utdelningsandel. Då får vi investerare mest samtidigt som det finns marginal de år som vinsten viker. 60-75% är absolut bäst enligt mig.

Vad utdelningsinvesterare kan se som positivt i Nobina är främst de mångåriga kontrakten som ger förutsägbara intäkter och stabil lönsamhet. Dessa kontrakt löper på mellan 5-10 år och bidrar till ett stabilt kassaflöde för bolaget.

Dock kan kontrakten också vara en nackdel. Kontraktsmigreringen är en osäkerhet och allt handlar om hur bra bolaget kan utföra detta. Det här är alltså då gamla kontrakt går ut och då nya ska tillsättas.

Nobina direktavkastning

Det här har genom åren genererat en direktavkastning på 6-7%. Den här typen av verksamhet tycker jag skulle tillåta kvartalsutdelning på ett fördelaktigt sätt.

2020/2021

2019/2020

2018/2019

2017/2018

2016/2017

2015/2016

Direktavkastning, %

5,8

–

5,9

6,1

5,6

7,3

Nobina Totalavkastning

Sedan starten 2015 har Nobina haft en totalavkastning (CAGR) på 17,64%

Nobina och Covid

Nobina var en solklar köpkandidat då Corona slog som hårdast. I takt med att vaccinet nu blivit känt så har aktien fått fart uppåt men det finns också många som tror att det finns mer här att hämta.

Faktum är att många trodde att Nobina skulle bli en coronaförlorare men har ändå blivit en coronavinnare.

Frågan är givetvis fortfarande hur aktien kommer påverkas om Omikron eller en annan mutation får riktigt fäste

Tesen om att folk inte kommer åka kollektivt om/när allt fler företag stället om till hemarbete tycker jag är smått överdriven. Däremot då ska man komma ihåg att Nobina kan vara rätt konjunkturkänsligt och att färre lär resa till sina nöjen när väl jobben försvinner. Men så länge kontrakten fortsätter att löpa vidare så är det ingen ko på isen.

Att sedan ställa in utdelningen 2020 är förståeligt och inget annat år kommer nog se ut som 2020. Det kan tvärt om vara ett styrketecken att ett bolag vågar göra detta och litar på att investerarna stannar kvar. Ibland kan en utdelningssänkning vara helt rätt beslut kortsiktigt!

Bud på Nobina

Som ni såg i grafen ovan har nu brittiska investmentfirman Basalt Infrastructure Partners lagt ett bud på Nobina. Vi får se hur det går med detta framöver.

Jag äger idag inget i Nobina men skulle nog hellre äga denna högutdelare snarare än ett flygbolag exempelvis.