Algonquin Power & Utilities (AQN) är ett energibolag som äger och driver en rätt stadig portfölj med förnybara och icke förnybara energikällor. Jag insåg att jag inte tagit upp bolaget tidigare här på bloggen, men nu är det dags. Kan Algonquin passa i våra portföljer? Söker du en högutdelare där du dessutom kan få lite utdelningstillväxt så är nog AQN intressant.

Kort utdelningsfakta

Utdelningsfakta

Direktavkastning: 4,87%

Utdelningsfrekvens: kvartalsvis

Antal år med höjd utdelning: 10

10 årig genomsnittlig utdelningstillväxt: ca 10%. Senaste utdelningshöjningen var i maj 2021 och då höjdes den med 10%

Utdelningsandel (baserat på vinst/aktie): 92%

Vad kan vi dra för slutsatser om AQN?

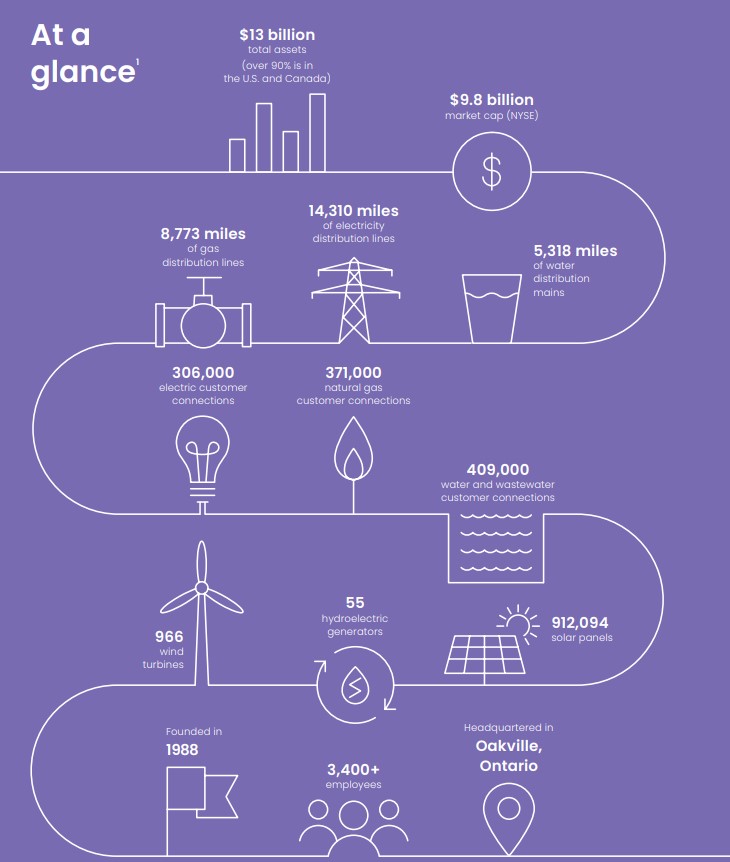

Jag tycker att den här bilden säger både ett och annat om AQN och hur man verkar. Bilden är stor och kan troligtvis inte ses bra på mobilen

Vad man kan ta ut från bilden är att man har en gedigen blandning inom mycket rörande energi. 966 vindkraftverk, 55 vattenkraftverk och 14 310 miles med elkraftnät för att bara nämna lite.

Kort och gott – ett diversifierat bolag men som inte enbart är inriktat mot förnybar energi.

Risk med AQN

Jag personligen söker mig helst till bolag som åtminstone höjt utdelningen +5 år i rad. AQN har höjt den 10 år i rad och den senaste utdelningshöjningen 2021 var 10%.

Det som får många att rynka på pannan är deras utdelningsandel på 92%. Man delar alltså ut nästan allt man får i vinst per aktie. Vi såg hur det gick för H&M.

Samtidigt är bolaget vana vid att dela ut 80-90% då man har det skrivet i sin utdelningspolicy. Med det sagt är det alltid mer riskfyllt rent utdelningsmässigt att investera i den här typen av bolag.

Skulle bolaget däremot sänka utdelningen så tror jag att det inte dröjer länge tills man lyckas återta samma nivå. Den här typen av bolag är enormt dedikerade till att visa sig kapabla att betala en stabil utdelning.

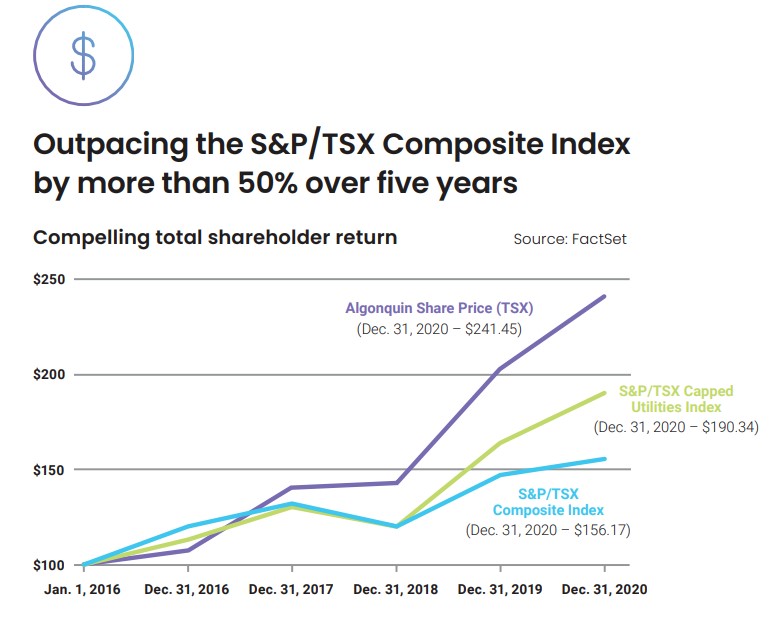

Algonquin totalavkastning

Algonquin Power & utilities har presterat stabilt under de senaste åren. Som jag nämnde tidigare har man lyckats höja utdelningen med 10% (CAGR) från 2010 till 2020.

Totalavkastningen har inte heller varit fy skam

Senaste 5 åren: 19,23% årligen i snitt

Senaste 10 åren: 20,81%

Ta reda på hur du kan se detta för andra aktier i din portfölj

Majoriteten av detta kommer då från den återinvesterade utdelningen.

Dags att köpa Algonquin?

Algonquin’s aktie har tagit rätt rejält med stryk den senaste tiden.

Men AQN är inte den enda aktie inom sektorn som haft röda siffror på senare tid. Kikar vi på Brookfield renewables, TransAlta Renewables eller Atlantica så har även de gått liknande väg till mötes. Dessa 3 är också populära bolag inom sektorn.

Jag kan tycka att det är köpläge i sektorn och AQN är kanske ett bättre val än TransAlta som återfinns i min egna portfölj.

Aktien handlas till 4,87% direktavkastning och 5-åriga snittet är 4,50%. Kollar vi på framåtblickande P/E så är det 18,8 medan snittet är 18,5. Man kan alltså säga att AQN varken är värderat högt eller lågt.

Givet all data ovanstående så ger jag AQN 3,5 KTM-mynt. En hög utdelningsandel (högre än deras mål) gör att betyget dras ner något.

Algonquin – vilken aktie ska jag köpa?

AQN har en aktie noterad i Kanada och en i USA. Du kan med fördel köpa den som är noterad i Kanada. Varför skrev jag om här.

Bra genomgång, KTM. Ja AQN har jag i min portfölj och är nöjd med. En fin utdelningshöjare som växer genom förvärv. Utdelningsandelen förväntas förresten att sjunka framöver, om man skall tro diverse börssajter och Youtube-kanalen Dividends & Income.

Ha en bra Måndag.

/Stefan

Men hej Stefan och ursäkta att du fick vänta på svar!

stämmer bra och även Simply Safe Dividend har satt en lägre utdelningsandel framgent. Däremot kan det ju svänga kraftigt från ett kvartal till ett annat i den här typen av bolag.

Mycket bra beskrivning och analys av bolaget. Äger som du vet numera den på Torontobörsen med 15% källskatt.

/Robert

Tror att det kan vara ett bra innehav att äga på sikt om du vill öka ditt kassaflöde extra i portföljen : )

Jag kikade kort på det efter att du nämnt bolaget häromsistens och blev inte jätteimponerad. Som jag förstod det har det tryckts rätt mycket nya aktier utan att intjäningen ökat på samma sätt. Dessutom då som du skriver en väldigt hög utdelningsandel. Jag tror sektorn är rätt, men håller mig till mina BEP.

Stämmer! Med det sagt är det ändå vanligt för den här typen av bolag inklusive REITs att trycka nya aktier på det viset. Alltid trevligare med aktieåterköp givetvis.

Intressant genomgång, tung dag på börsen idag, mina 2 största innehav Svolder och EQT har backat nästan 30 % på en månad, börjar närma mig smärtgränsen

/Kjell

Tjenare Kjell!

Yep samma här. Har köpt mer i bägge nu den senaste veckan 🙂