Texas Instruments (TXN) är kanske det mest intressanta utdelningsbolaget jag hittat inom tech-sektorn, som annars brukar investera det mesta i sin egna verksamhet. Bolaget har belönat sina investerare med en suverän avkastning samtidigt som utdelningshöjningarna är bland de vassaste jag skådat.

Lite spännande om Texas Instruments

Första gången jag hörde talas om bolaget var nog i gymnasiet då jag använde deras graf-räknare. Idag är det tydligt att bolaget är så mycket mer än miniräknare då marknaden verkligen skriker efter deras produkter.

TXN ser till att designa, tillverka och sälja halvledare till elektronik-tillverkare över hela världen. Tack vare den ökade miningen av kryptovalutor men även mycket annat så råder nu brist på dessa. Sannolikheten är även stor att brisen blir ännu större i framtiden med tanke på teknikutvecklingen (elbilar etc.).

Den här bristen har jag själv upplevt då det är betydligt svårare idag för mig att uppgradera mitt grafikkort till datorn än vad det var för några år sedan.

Man kan alltså säga att det här är ett typexempel på begreppet ”hackor och spadar”, alltså bolag som säljer utrustning till gruvor och inte letar efter metallerna själva. En sådan verksamhet sägs vara mer pålitlig då du inte vet om själva gruvbolaget kommer hitta guld eller ej. Jag gillar faktiskt den typen av bolag skarpt.

Faktum är att TXN befinner sig väldigt långt ner i kedjan. Ta exempelvis Best Buy som säljer IT-Produkter. Dessa kan t.ex. levereras från Dell. Dell i sin tur använder produkterna från Texas Instruments för att tillverka sina datorer. Om vi inte går ner på metallnivå så kommer vi inte djupare.

Gamla anor

Texas Instruments är ett av de äldsta techbolagen i världen med historik ända tillbaka till 1930-talet. Under 90 år har bolaget med varierande framgång hjälpt till att driva utvecklingen framåt. Vad jag menar med varierande framgång beskriver jag lite längre ner.

Exempelvis så uppfann en medarbetare, Jack Kilby, det första chipet år 1958 som bokstavligt talat förändrade världen.

Texas Instruments utdelning

Då min blogg är en utdelningsblogg så blir det här huvudfokus i mitt inlägg, snarare än att gå djupare in på exempelvis värdering.

Texas Instruments har höjt utdelningen 17 åri rad men har även en positiv utdelningstrend* på 32 år. Jag skulle säga att bolag med en trend på 5 år för stigande utdelning är värda att kika lite extra på.

*Ej sänkt utdelning, men utdelningen kan ha varit densamma från ett år till ett annat.

Men helt klart är det bolagets utdelningstillväxt som presterat fantastiskt.

Utdelningstillväxt Texas Instruments

Jag brukar ta Johnson & Johnson som exempel på strålande utdelningstillväxt. Om du köpte 20 aktier i JnJ 1988 kostade det dig ca. 800 kr exklusive courtage. Dessa aktier (om du inte återinvesterat nya) delar idag ut 714 kr per år. Du får alltså nästan samma utdelning per år som priset du köpte dem för (YoC 100%). Här har jag inte tagit inflationen i kalkylen.

Texas Instruments har ökat utdelningen med i snitt 22% årligen de senaste 10 åren. Utdelningen har vuxit så det knakar och jag kan i ärlighetens namn inte tänka på något annat bolag jag skrivit om som kan mäta sig med detta. Det här är också lite av anledningen till att jag ville ta upp bolaget idag.

Extrema återköp

Utdelning i all ära, men TXN har även varit enastående när det kommer till att köpa tillbaka aktier från den öppna marknaden, s.k. aktieåterköp. När antalet aktier minskar så borde teoretiskt värdet på de aktier du och jag har kvar stiga. Här i Sverige är det väl enbart Swedish Match som kan visa upp statistik ens i närheten av detta.

Direktavkastning Texas Instruments

Bild från simplysafedividends.com

Direktavkastningen (DA) ligger idag på 2,36%. Snittet de senaste 5 åren har varit 2,53%. Det här är givetvis mindre än många av mina andra innehav men då har jag inget bolag i portföljen som presterat en utdelningstillväxt som ens är i närheten av TXN.

Här har jag både positivt och negativt att nämna. Det positiva är väl att TXN presterat över 20% i genomsnitt årligen de sista 10 åren. Det här är jämförbart med Svolders totalavkastning under de senaste 15 åren.

Det mindre roliga är att vi haft långa perioder med nära på ingen kursutveckling alls och det här drar ner totalavkastningen om vi kikar under en längre period. Säg exempelvis 20 år.

Negativt

Världen skriker just nu efter halvledare, något som självklart gynnar bolag likt Texas. Å andra sidan ska vi komma ihåg att det här är en cyklisk marknad och behovet kan minska snabbt om ekonomin faller neråt.

Halvledarbranschen är dessutom öppen för konkurrenter med marginaler på nära 50%. Egentligen har jag svårt att hitta någon form av vallgrav här.

TXN har historiskt haft svårt att anpassa sig till nya tekniker. Sen på bollen med andra ord. Det här ser vi rätt tydligt om vi zoomar ut aktiekursens utveckling sedan IT-bubblan 2000.Vi kan se svaghet i att bolaget tagit tid på sig att komma igång med tillverkningen av ny teknisk utrustning när det väl gäller. Det betyder inte att den trenden kommer fortsätta givetvis.

Mining av bitcoin har skapat en stor efterfrågan av halvledare. Vad händer om fler länder förbjuder den här typen av verksamhet? Jag är själv inte insatt i krypto särskilt mycket men jag har förstått att risken ändå finns.

Positiv

En positiv punkt är att TXN i mitten av nästa år (2022) kommer påbörja byggnationen av ytterligare en fabrik för 300mm chips. Den fabriken kommer heta RFAB2 och vara belägen i Texas. Den här typen av större chip är mer kostnadseffektiva.

TXN har skapat starka relationer med kinesiska partners. Det här är en viktig del av världen och kommer betyda mycket för bolagets prestation i framtiden.

5G teknologin och allt som även har med utvecklingen vi ser inom bilindustrin kommer skapa stort behov av halvledare i en mycket snar framtid.

Summering

Jag tycker TXN ser extremt intressant ut om du vill fokusera på en mega-trend och fantastisk utdelningstillväxt. Det intressanta är väl att det enbart finns lite drygt 600 ägare hos Avanza. Vore intressant att höra om du är en av dem 🤗

Att investera i investmentbolag har historiskt varit lönsam sparform som hjälpt många inklusive mig att bli miljonär. I det här inlägget går jag igenom de mest välkända investmentbolagen och utreder vilket som jag själv tycker är bäst. Vilket får titeln det Bästa investmentbolaget 2021?

Efter 8 koppar kaffe är det äntligen klart 🙂

För att fira 6 år som bloggare har jag nu skapat det här inlägget som jag är rätt nöjd med själv. Viss fakta har jag fått dra ut personer på bolagen genom mailkontakt. Det finns en risk att all information inte är klockren men jag har gjort jobbet så bra min 6-åriga bloggarerfarenhet tillåter 😃

Min intention är att uppdatera det här inlägget kontinuerligt minst en gång varje år.

Observera att inlägget innehåller länkar till Nordnet som är min huvudsponsor. Det här inlägget är dock inte direkt sponsrat av nätmäklaren Nordnet

Att utse det bästa investmentbolaget

Det finns givetvis många faktorer man kan väva in för att utse vilket investmentbolag som är ”bäst”. Några exempel:

Vilket erbjudet bäst substansrabatten just nu alternativt historiskt?

Vilket tror vi kommer ge mest avkastning framöver?

Hur bra har investmentbolaget presterat historiskt?

I det här inlägget har jag valt att fokusera på sista punkten. D.v.s., vilket av bolagen har presterat bäst genomsnittlig totalavkastning historiskt till sina ägare.

När allt kommer till kritan så är det just totalavkastning (kursavkastning inklusive återinvesterad utdelning) som kommer göra oss rika och har ett investmentbolag lyckats prestera på den fronten så har man uppnått sitt mål.

Även om detta nu är historia så är historik allt vi vet. Framtiden är ännu inte skriven. Vad vi dock kan se är att bolag som presterat bra allt som oftast fortsätter prestera bra, med vissa svackor givetvis.

Att jämföra totalavkastningen mellan alla investmentbolag är något som jag länge velat göra och nu när bloggen fyller 6 år har jag valt att göra en sammanställning. Det finns fortfarande vissa luckor där jag väntar på ytterligare information från bolagen, men det mest är nu på plats.

Vi börjar med ett bolag som du säkert känner till…

Investor

Frågar du 10 000 på Twitter att nämna det första investmentbolaget de kommer att tänka på så är chansen stor att Investor dyker upp flest gånger.

Kanske är det inte så märkligt. Investor brukar kallas för investmentbolagens moder. Sedan 5 generationer tillbaka har bolaget kontrollerats av medlemmarna i familjen Wallenberg.

Via Investor får du dels en påse med börsnoterade bolag men även en del i det Investor kallar för Patricia Industries. Det här är deras helägda rörelse som du inte själv kan köpa på exempelvis Avanza. Patricia Industries tycker jag gör Investor ännu mer intressant.

Kinnevik är kända för att investera i sådant som är på väg att explodera och många kännetecknar bolaget som snabbfotat. Exempelvis investerade man i jordbruk och industri på 1930-talet när detta var hett, kabel:TV på 1990-talet och e-handel på 2000-talet.

För inte allt för länge sedan slopade Kinnevik sin ordinarie utdelning. Jag sålde i och med att jag enbart investerar i bolag med utdelning. Såhär i efterhand ångrar jag mig och det verkar som att Kinneviks syfte blir att i allt högre utsträckning dela ut bolag i deras portfölj som ”vuxit klart”. Zalando är ett sådant exempel.

Latour är ett investmentbolag med betydligt kortare historik än t.ex. Investor och Industrivärden. Sedan bolaget bildades för drygt 30 år sedan har man vuxit om många och har idag ett börsvärde på 176 595,8 MSEK.

Ett par snabba fastighetsklipp med hög belåning tidigt i karriären gjorde grunden för Gustaf Douglas fantastiska resa. Familjen Douglas med bolag äger idag fortfarande 76%.

Även om Gustaf Douglas föddes med adlig bakgrund så föddes han inte rik. Det här är ett klockrent exempel på att vem som helst kan skapa sin förmögenhet via börsen, något jag ofta tjatar om.

Industrivärden har jag tidigare titulerat ett ”tråkigt investmentbolag” då du får väldigt stora och välkända pjäser i denna påse. Inte heller får du någon helägd rörelse som i Investor. Trots det har Industrivärden slagit index och de 10 senaste åren presterat riktigt väl.

Styrelseordförande heter Fredrik Lundberg, en man som återkommer i nästa kapitel om Lundbergs. Största ägarna av Industrivärden är faktiskt Lundbergsföretagen med 17,8% av kapitalet. Vi ser alltså här ett korsägande. Fredrik började köpa aktier redan på 2000-talet och 2015 uppgick hans ägande till drygt 15%. Se mer om ägarbilden i Industrivärden

På senare tid har Industrivärden presterat sämre än många andra investmentbolag, något som många mött med stor kritik.

Lundbergs historik börjar år 1944 då den 24-årige Norrköongsbon Lars Erik Lundberg startade sitt egna byggbolag. Idag får du rätt mycket fastigheter om du köper Lundbergsföretagen men du får även ta del av ett annat investmentbolag, Industrivärden.

1981 var Lars Eriks då 30 åriga son Fredrik redo att ta över VD rollen och har sedan dess skött bolaget helt okej sett till värdet investerarna fått. Han är dessutom absolut största ägaren med drygt 42% av aktieinnehavet.

Svolder har länge varit en favorit hos mig. Det här är också största bolaget i min bloggkollega Aktiepappas portfölj.

Här får du exponering mot små- och medelstora bolag så att du själv inte blir tvungen att lusläsa om dessa. Det här är ett klockrent alternativ till en småbolagsfond men med betydligt lägre avgift (dock den högsta bland investmentbolagen i denna artikel)

Historiken går inte allt för långt tillbaka i tiden utan sträcker sig till 1993 då en grupp medarbetare på Alfred Bergs Kapitalförvaltning kläckte idén om Svolder.

Själva idéen är simpel. Små bolag har större potential att växa snabbt och är i regel lägre värderade än större bolag. Namnet Svolder kommer från Slaget vid Svolder under vikingatiden och därifrån kommer även den vikingainspirerade loggan som du ser i bilden ovan. Slaget vid Svolder resulterade i bildandet av ett framgångsrikt nordiskt rike.

Öresund är ett investmentbolag som bytt skepnad många gånger under historians gång. Idag är dock bolaget tätt förknippat med Mats Qviberg som tog över ägandet på 1990-talet. Bolaget historia sträcker sig ända tillbaka till 1890-talet.

Via Öresund får du tillgång till en rad spännande bolag som färre hört talas om än de under exempelvis Industrivärden. Catena Media och Bilia är exempel på sådana bolag.

Notera! Jag har inte hittat någon bra sammanställning över Öresunds totalavkastning men har slängt iväg frågan till dem. I tabellen nedan hittar du i stället hur substansvärdet ökat. Hade Öresund alltid handlats till 0% i rabatt så skulle detta vara bilden som visar verkligheten men så är det sällan. Just nu är detta den bästa informationen vi kan få fram.

Ett tråkigt uttryck har på senare tid satt sitt fäste hos Ratos:

”Rata Ratos”

Kanske är det inte så konstigt då vi under de senaste 10 åren fått en avkastning som är bra mycket lägre än index. Det många dock glömmer är att Ratos historiskt varit enormt framgångsrikt och givit en suverän avkastning till sina investerare.

Jag har skrivit mycket om att jag tror trenden i Ratos nu är på väg att vända och det ska bli väldigt spännande att följa deras fortsatte resa.

Bolaget är en aktiv aktör vars affärsidé är att förvärva, utveckla och på sikt avyttra större rörelsedrivande verksamheter.

I början var Bure en stor framgångssaga men 2002 gjorde bolaget en förlust på 1,4 miljarder kr som satte en våt filt över aktien likt nutidens Ratos. Började du investera efter 2003 har du dock fått en mycket attraktiv avkastning och med tanke på utvecklingen de senaste året är det inget snack om att Bure åter fått vind i seglen.

De sista 5 åren har Bure bjudit på en helt galen resa. Jag äger ingen hatt men hade jag gjort det hade jag tagit av mig hatten

Creades är det yngsta investmentbolagen i min lista och grundades redan 2012. Även om historiken är kort så kanske det här är ett av de mest spännande bolagen att äga. De inriktar sig på investeringar som kan matcha morgondagens behov med mycket teknikfokus.

Då Creades inte har någon 20-årig historik kan jag inte delge samma information som övriga investmentbolag. Dock presenterar man på deras IR sida följande information:

Genomsnittlig årlig avkastning de senaste 8 åren:26.91%

Jag har mailat för att fråga om mer specifik information, t.ex. de senaste 5 åren.

Också känt som Vostok New Ventures, ett namn man gick under tidigare. Det som är otroligt är att jag skickade en mailfråga rörande deras totalavkastning kl 22:00 på kvällen. En halvtimme senare, kl 22:30, fick jag svar 😍 Är inte det service så vet jag inte vad som är.

I mailet fick jag tillgång till den här kalkylatorn som borde behöva vidareutvecklas. Länken är väldigt märklig men den är legit:

Tyvärr har vi bara fått information fram till 2008 men min IR kontakt på VNV Global svarar såhär:

Kan nog också leta rätt på data för perioden 1997-2007 för gamla vostok nafta som till sist blev Vostok Gas och likviderades, men det kanske är mindre relevant.

Då har vi kommit fram till kärnan i inlägget. Är det möjligt att kora det investmentbolag som lyckats allra bäst?

Då Creades har så pass kort historik så har jag valt att inte inkludera dem här men jag måste ändå säga att de presterat väldigt bra under den korta stund de varit med. När jag får information om de senaste 5 åren så kommer detta inkluderas.

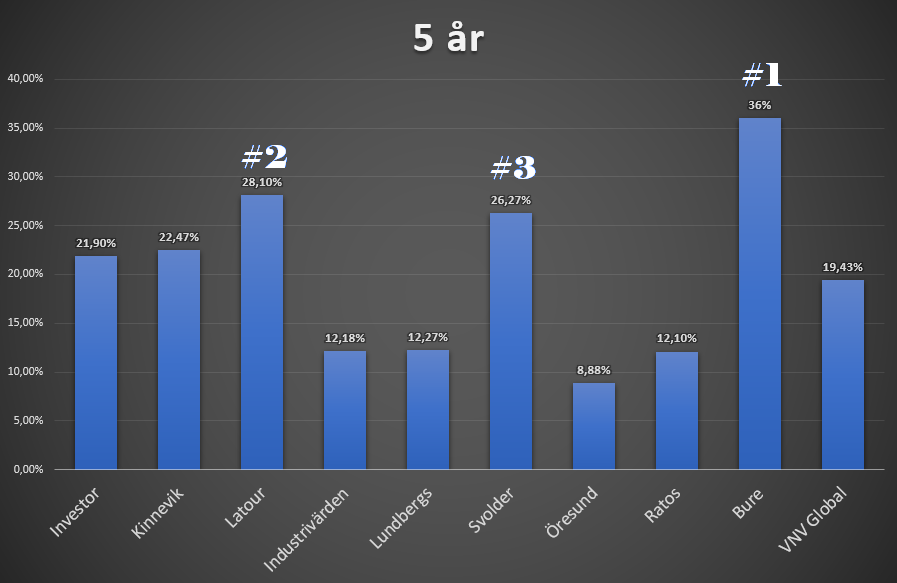

Genomsnittlig årlig totalavkastning

Sammanställning av olika tidsperioder med vinnare av varje period

För mig är det inget snack om saken att Latour presterat allra bäst av de ovan nämnda investmentbolagen

Gudarna ska veta att det är en otrolig skillnad att prestera bra under 20 år jämfört med 15 år. 20 år mot 10 år är givetvis ännu större skillnad. Därför har jag valt att lägga mest prestige i 20 åriga grafen. Det tillsammans med att Latour kommit två:a i de andra epokerna gör att guldmedaljen hamnar här.

Det finns givetvis övriga saker att notera som Bures fantastiska historik de sista 15 åren. Tyvärr staffade sig missen under 2002 väldigt hårt och påverkar den totala avkastningen under 20 år oerhört.

VNV Globals otroliga kursrörelse tillsammans med återinvesterad utdelning de senaste 10 åren är också något som bör uppmärksammas. Att de svarar på mitt mail kl 23 på kvällen 30 minuter efter det att jag mailade är ännu mer beundransvärt och något jag värdesätter otroligt högt.

Latour är alltså vinnaren enligt mig men det är min högst personliga åsikt. Den fantastiska resa som Gustaf Douglas lyckats göra från start är obeskrivlig. Än idag kan vi se hur Latour vet hur en slipsten ska dras med tanke på att de i näst intill alltid lyckas välja bolag som marknaden kommer att älska.

Jag vill avsluta med en bild som jag själv tog vid Tomras nya maskiner på Coop nära mig. Tomra ingår i Latours portfölj och är enbart en av deras mäktiga framgångssagor.

Unilever har betalat utdelning sedan 1929. En makalös historik som inget svenskt bolag ens kan börja mäta sig med. Unilevers aktie pratas det mycket om där ute just nu då många ser ett fyndläge. Aktien har haft det tufft på senare tid men frågan är om kvalitén kan återkomma och marknaden snart får en annan syn på bolaget.

Unilever har en rad dagligvaror som du kanske inte vet ingår under paraplyet Unilever. Produkterna är allt från Ben&Jerrys som jag äter på kvällen, till Cif som du rengör huset med om dagarna, till AXE som du sprayar på dig på morgonen.

Bolaget tågar på men har just nu problem med kostnader för att då ut produkterna till konsument, varpå aktien backat.

Unilever har betalat utdelning sedan 1920 talet med ytterst få sänkningar.

Kort om Unilever

Unilever är ett brittiskt-nederländskt företag som finns i stora delar av världen. Det här är en av de största tillverkarna av dagligvaror och segmenten är allt från mat, kryddor, glass, vitaminer, duschartiklar och djurmat.

Bolaget har funnits väldigt länge och grundades i slutet av 1800-talet. Bolaget har sitt huvudkontor i London och Rotterdam. Kanske är det för att bolaget har sin rot i UK som de inte är lika kända som exempelvis Procter & Gamble, Nestlé eller Coca-cola.

Unilever säljer sina produkter i mer än 200 länder och har 400 olika märken i sin produktportfölj. Många av dessa kommer du känna igen…

Visste du?

Unilever är det bolag som kom på konceptet fiskpinnar

Unilever 3 segment

Unilever är uppdelat i 3 olika segment:

Beauty & Personal Care (Axe, Dove etc.)

Foods & Refreshment (Lipton, Ben & Jerrys etc.)

Home Care (Cif, Comfort etc.)

Unilever – Olika typer av aktier. UL och UN

Det här är kanske den märkligaste saken med Unilever och något som kan få huvudet att snurra både en och två gånger.

Unilever är nämligen noterat som två olika bolag. Ett på Londonbörsen och ett på Amsterdambörsen. UL representerar Unilever Plc, den brittiska aktien. UN representerar Unilever NV.

Du får samma ägarskap i bolaget oavsett vilken du äger samt samma utdelning. Både UL och UN har dubbelnotering på den amerikanska börsen och UL är den enda som går att handla hos Avanza men hos Nordnet tror jag bägge går att handla.

Källskatt Unilever

Jag har tidigare hört att det inte dras något källskatt om du köper UL samt 15% om du köper UN. Det här vill jag dock dubbelkolla och äger du får du gärna bekräfta detta.

Jag har nu dubbelkollat detta och ovanstående stämmer. Här blir det lite samma scenario som med lurig källskatt i Kanada.

UL handlas dessutom i högre volymer och har presenterat lite bättre över tid men inte märkbart. Tänk på att utdelningen delas ut med aktiens ”hemvaluta”.

Unilever 2021

Anledningen till att Unilever blivit en snackis nu är att aktiekursen inte presterat lika bra de 3 sista åren. Frågan är väl nu om Unilever är köpvärt eller ej.

Vad som är problematiken nu är de ökade kostnader som dykt upp i samband med leveranser samt ökade kostnader på råvaror. Priserna på råvaror som palmolja, förpackningar, frakt och globala distributionskostnader har stigit rätt kraftigt sedan 2008. Det här påverkar Unilevers rörelsemarginal negativt.

Hos många trogna bolaget låter det som att denna motvind kommer segla förbi med tiden och det tvekar jag inte på. Tills dess lär vi få se en aktie som marknaden värderar ner då man sällan väljer att värdera upp aktier som inte kan prestera en ständig vinstökning.

Unilever utdelning

Vad är anledningen till att vi sällan hör talas om Unilever som utdelningsbolag? Inte lika ofta som Johnson & Johnson eller Castellum i alla fall…

Min teori är att bolaget är baserat i London och kanske inte lika lätt dyker upp i alla screeners som amerikaner använder. Ska vi dra det till sin spets så talas det sällan om europeiska utdelningsaktier utanför Sveriges gränser. Hur bra känner du t.ex. till att L’Oréal är en Dividend Aristocrat?

Utdelningsfakta

Direktavkastning: 3,84%

Utdelningsfrekvens: kvartalsvis

Utdelning/år: € 1,6580

Antal år med höjd utdelning: 26 år

5 årig genomsnittlig utdelningstillväxt: 7%

Unilever direktavkastning (DA)

Under de senaste 5 åren har Unilevers genomsnittliga direktavkastning varit 3,14%

FTSE 100 ska i snitt ha en direktavkastning på ca 4% 2021.

Här har vi kanske höjdpunkten i hela Unilever. Bolaget har haft en positiv utdelningstrend sedan 1966 och med det menar jag att man inte sänkt utdelningen sedan dess.

Senast man lämnade utdelningen oförändrad vad 1995. Allt sedan dess har utdelningen höjts.

I runda slängar kan man säga att man höjt utdelningen med i snitt 7% de sista 20 åren. Är det då bra eller dåligt? Nå, det är inte det bästa jag analyserat men med tanke på att mitt mål för organisk utdelningstillväxt är 4% så är detta fint!

När sänkte Unilever utdelningen senast?

H. S. A. HARTOG, VD i Unilever 1966 hade faktiskt äran att sänka utdelningen minimalt.

Unilever utdelningshistorik 2021

j

Notera

Utdelningen för UL ser ut att ha gått upp och ner lite med det är enbart p.g.a. valutakonverteringen till pund.

Här har jag sammanställt de senaste utdelningarna från bolaget. Det är absolut inte alla men då ska vi tänka på att Unilever delat ut sedan 1920-talet.

Utdelningar i tabellform

Utdelningar i tabellform

År

Utdelning

Utdelningstillväxt

2001

€ 0,50

2002

€ 0,54

7,34%

2003

€ 0,58

8,07%

2004

€ 0,59

2,29%

2005

€ 0,64

7,87%

2006

€ 0,67

4,69%

2007

€ 0,72

7,46%

2008

€ 0,76

5,56%

2009

€ 0,78

2,57%

2010

€ 0,82

5,07%

2011

€ 0,88

7,81%

2012

€ 0,95

8,04%

2013

€ 1,05

10,06%

2014

€ 1,12

7,05%

2015

€ 1,19

5,96%

2016

€ 1,26

5,99%

2017

€ 1,40

10,56%

2018

€ 1,52

8,92%

2019

€ 1,62

6,47%

2020

€ 1,64

1,43%

Unilever totalavkastning (Unilever total return)

Som jag nämnt tidigare har de sista 5 åren inte varit några goda år för Unilever. Man har presterat ca 8,5% i genomsnittlig årlig totalavkastning.

Sedan 1990 har man presterat ungefär 9.2% i genomsnittlig årlig totalavkastningen

De sista 20 åren har totalavkastningen varit strax över 10% årligen.

Inte det bästa men väldigt stabilt

Det här är verkligen inte det bästa jag sett men det är oerhört stabilt

Bolaget har en beta på 0,1. Det här beskriver hur volatil kursen varit över tid. Allt under 1 klassas som mindre volatilt så 0,1 är väldigt väldigt lite.

Unilever Risker

En av riskerna tog jag redan upp i highlight för 2021, nämligen inflationen på råvara. Bolagets produkter är mycket starkt kopplade till detta och i senaste rapporten visade man hur mycket detta stigit. Det här bidrar då till högre kostnader, och mindre vinst per aktie.

I en rapport från Unilever meddelar man vikten av palmolja till deras produkter. Jag visste faktiskt inte att det används till så mycket. Kikar vi hur priset utvecklats så ser vi klart och tydligt risken

Unilever e-handel

Kanske är Unilever på ett sätt jämförbart med H&M. Under senare år har man investerat väldigt mycket i e-handel men man har varit sen på bollen och kommit efter dessvärre.

I bolagets Q2 presentation så visade man stark tillväxt inom området. Men tyvärr innebär procentuell utveckling mindre om själva delen av e-handel är liten från början. Det här ser vi också i H&M som kvartal efter kvartal visar stor procentuell utveckling inom e-handel men där den delen fortfarande är försvinnande liten jämfört med butik.

Unilever växer e-handeln men man är efter från början

Affärens egna märken

Ta som exempel ICA Basic eller Euroshopper (om detta fortfarande finns). Enligt en nyskriven artikel så ser man att dessa blir mer och mer populära och trenden har varit tydlig under pandemin. Det Unilever, Procter & Gamble, Kraft Heinz mfl. nu gör är att sälja bort sina mindre populära märken och lämar kvar de bästsäljande. Lite som H&M här också som stänger ner sina mindre lönsamma butiker

4Unilever är så nära en utdelningskung man kan komma bortsett från ett par år där man inte höjde utdelningen utan lät den ligga oförändrad.

Själv ser jag inte varför jag exempelvis skulle vilja byta bort Axfood mot Unilever. Förvisso har Axfoods utdelningstillväxt halkat efter på senare tid. Nu är förvisso deras verksamhet olika och det man har gemensamt är att man båda verkar inom dagligvaror.

Kanske skulle det vara mer intressant att kika på 3M och om Unilever kanske ska få ta deras plats i portföljen. Även om Unilever inte är en utdelningskung så tycker jag att man i princip kvalat in till det. Troligtvis är det bättre att satsa på Unilever än en utdelningskung som ger 2,5% i direktavkastning och där utdelningen vuxit 4% de senaste åren.

Fördelen som jag ser det är att de tillfälligt ökade kostnaderna för råvara slår mot hela branschen och jag älskar när fina utdelningsbolag värderas ner p.g.a. generella saker som händer i vår värld.

Spelbolaget Kindred faller fritt i skrivande stund. Trots det har aktien presterat 40% i år men frågan är om Kindred är fortsatt köpvärt 2021 med alla nyheter som kommit under hösten. Kindred och nyheterna kring Holland är det största orosmolnet som idag vilar över spelbolaget.

Håller du dig enbart till 100% etiska investeringar kan du skippa det här inlägget. Själv är jag på börsen för att bli ekonomiskt fri och analyserar inte etik mer än när det kommer till mega-trender. Etikbloggen kan ni andra följa.

Kort om Kindred

Kindred är ett spelbolag med en hyfsat stor sportbok, alltså spel i exempelvis fotbollsmatcher. Utöver det står casino och onlinespel för största delen.

Störst verksamhet finns inom den europeiska marknaden men den mest spännande delen just nu är i USA där bolaget växer kraftigt. Bolaget grundades 1997 och under Kindred-koncernen ingår även varumärken som Unibet, Maria Casino och iGame.

Knappt 30 miljoner kunder använder Kindreds tjänster för att skapa underhållning i vardagen.

Pandemin trodde investerarna först skulle få Kindred att gråta blod då matcher inom sport ställdes in världen över. 2020 blev dock motsatsen och Kindred uppnådde rekordhöga

resultat i spelöverskott, EBITDA och vinst per aktie.

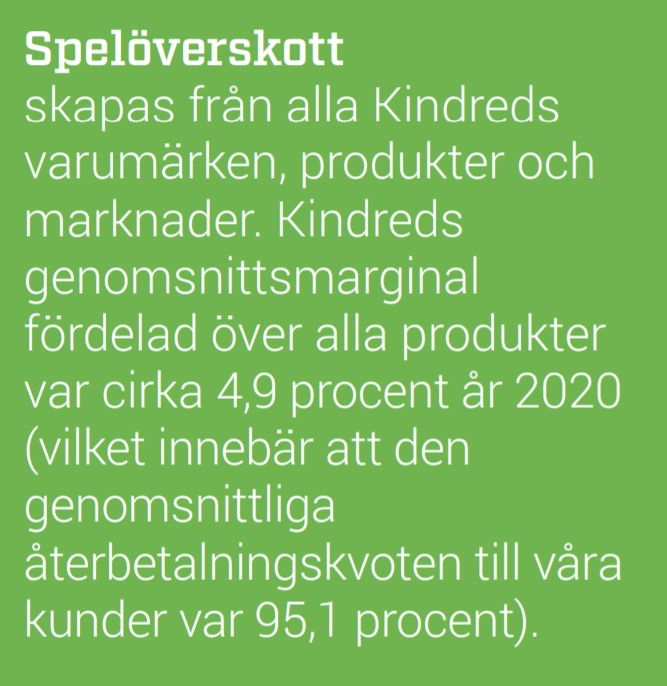

Vad är spelöverskott

Beräknas som spelinsatser som kunden gör (t.ex. 100 kr Poker) minus vinst som kunden får, minus bonusar. Spelöverskott betecknas på engelska GWR – Gross winnings revenue

En intressant läsning i Kindreds rapport är följande:

VD:n heter Henrik Tjärnström och har idag 1 762 339 depåbevis i sin portfölj. Redan i 2019 skrev jag att Henrik är Ett klockrent exempel på Pilotskolan

Några av hans senaste köp:

2-Jun-21: +11 541 aktier

29-Mar-21: +17 383 aktier

7-Jul-20: +13 303 aktier

Kindreds kunder är nöjda

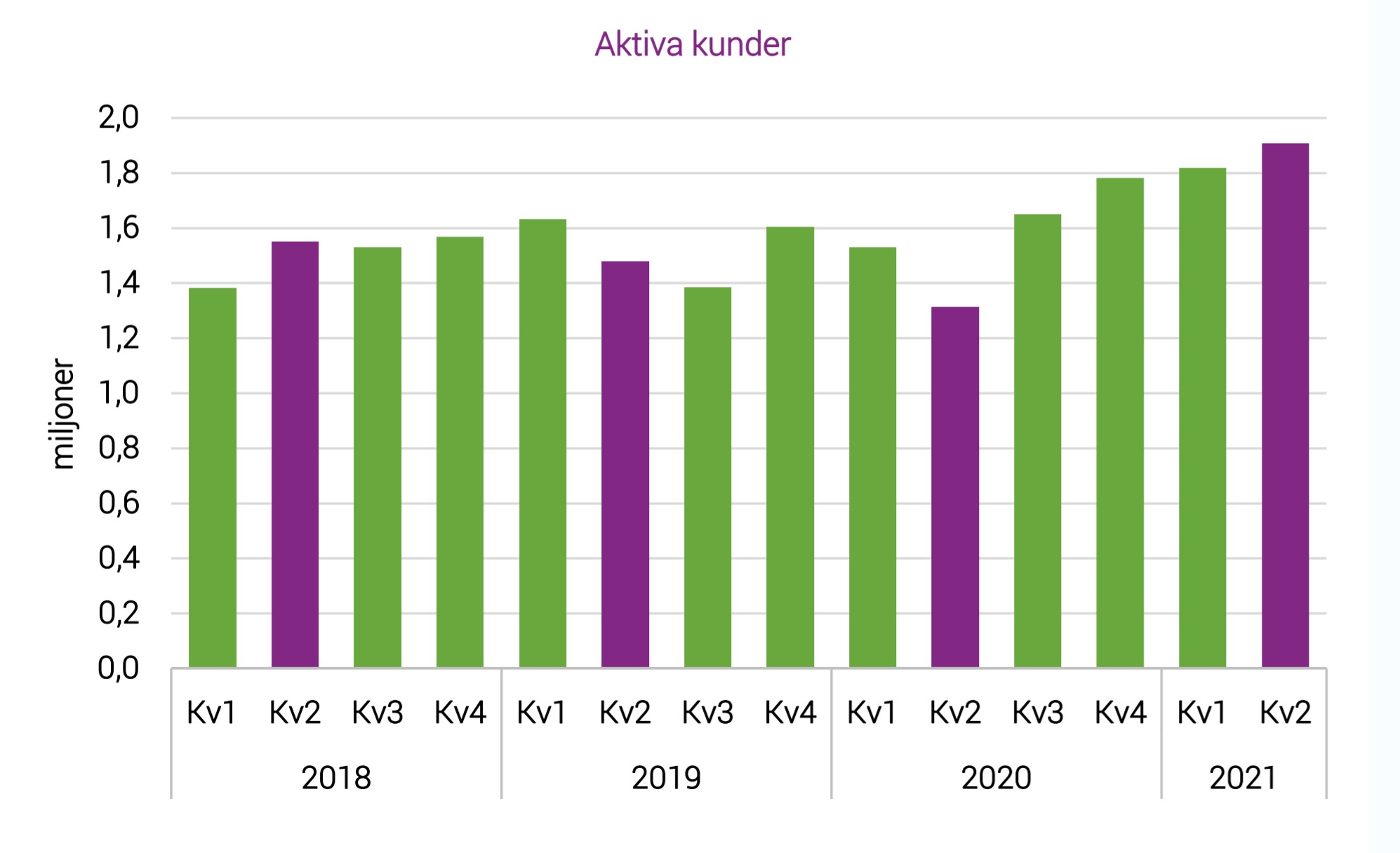

Antalet aktiva kunder har stigit helt okej och 2021 har verkligen börjat bra. Det här är självklart en förutsättning för att öka vinsten och så även utdelningen.

Utvecklingen av aktiva kunder i Kindred 2021

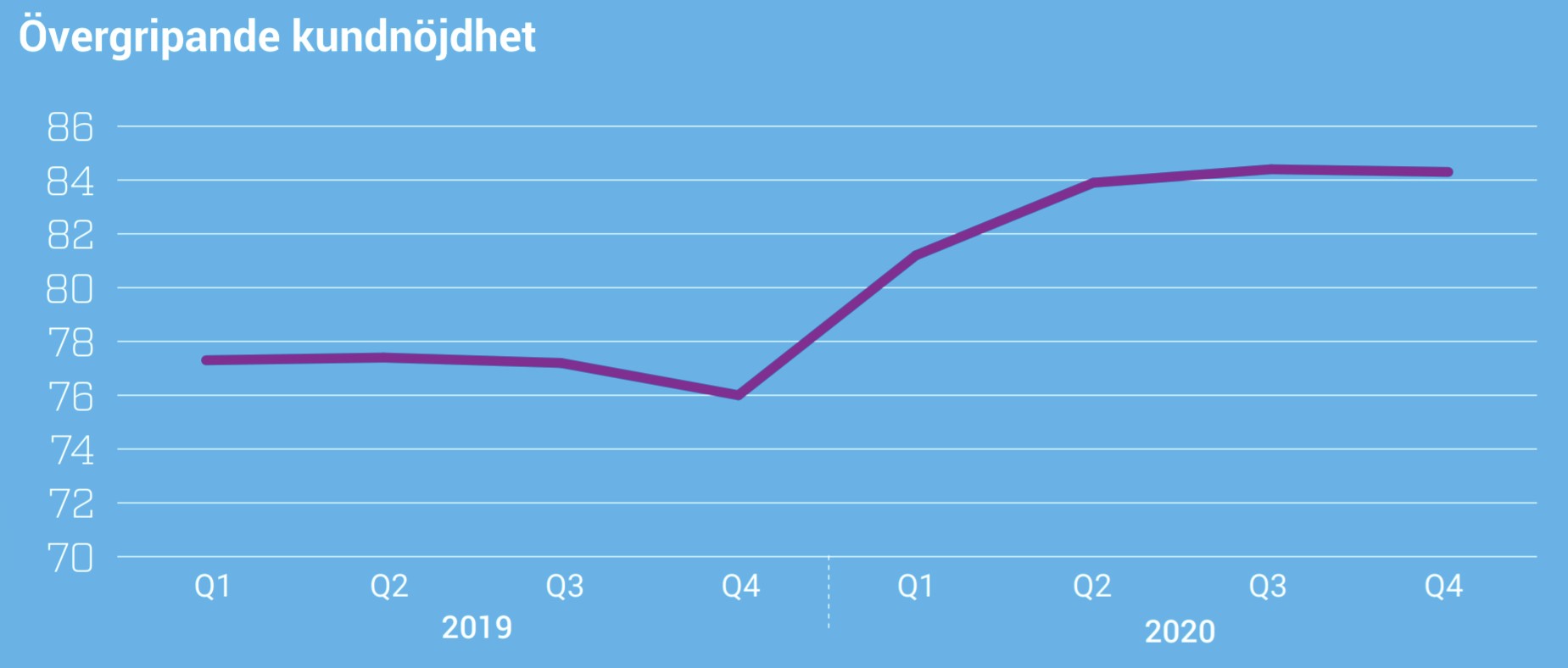

Nöjdheten hos kunderna har också ökat. Från 76 poäng till 84. Jag antar att 100 är maximalt nöjd.

Här är också en tabell över hur tillväxten för onlinespel kan komma att se ut kommande år. Är du verkligen intresserad av att dyka ner i hur och varför onlinespel kommer att växa framöver så rekommenderar jag denna artikel.

Kindred – den fallande kniven

Kindred är en av de största ”fallande knivar” jag investerat i. En efter en kom nyheter som absolut inte talade för att Kindred skulle kunna fortsätta prestera bra. Givetvis mest politiska nyheter kring spelregleringar.

När allt som som allra jävligast ut gav spelinspektionen Kindred en varning och en sanktionsavgift på 100 miljoner kr (!!) för att man inte följt de regler som gäller kring Bonus. Det var väl det sista riktigt negativa. Efter det har resan varit god:

I början av 2021 valde jag att sälja lite Kindred. Märk väl att det inte var för jag tyckte Kindred kändes dyrt. Snarare var det för att bolaget gick upp som etta i portföljen. Det här kändes inte helt ok med tanke på den politiska risk som finns i spelbolag. Där vill jag ha något av investmentbolagen 🙂

Köpa Kindred 2021

Den viktigaste vi kan ta fäste vid 2021 är de negativa nyheterna kring regleringsprocessen i Holland/Nederländerna. Många spelbolag har verksamhet här och Kindred är inget undantag.

Nyligen kröp Kindred till korset och meddelade att man inte kommer tillfredsställa holländska kunder tills vidare. Varför jag skriver tills vidare är för Kindred ska lämna in en licensansökan snarast, under fjärde kvartalet.

Kommer denna godkännas eller inte? Det kan jag tyvärr inte svara på.

Kindred bedömer att detta tills vidare kommer påverka vinsten negativt med 12 miljoner GBP per månad (142 miljoner kr). Det här är värre än för övriga spelbolag som exempelvis Betsson (25 miljoner kr).

Analytikerna räknar med ett tapp på vinsten 2022 för Kindred med 20% p.g.a. Holland. Givetvis är det inte trevligt men tänk på att mycket kan hända innan 2022 är över.

Jag tänker mig att marknaden överreagerar nu när man värderar Kindred till P/E 15 (uträknat av affärsvärlden efter pausen i Holland). Själv förstår jag att marknaden reagerar som de gör men tänker att reaktionen är alldeles för kortsiktig.

På längre sikt tippar jag på att Holland kommer tillbaka till Kindred och att USA fortsätter prestera bra. Det här kan vara ett bra köptillfälle och jag har faktiskt köpt lite aktier idag.

En av de som skriver mest här på bloggen fick mig att öppna upp ögonen för sjöfartsbolaget American Shipping Company (AMSC). Även om det här verkligen inte är mitt område av expertis så tänkte jag ta tillfället i akt att presentera bolaget som uppenbarligen delar ut mycket pengar till aktieägarna.

Jag vill börja med att säga att jag inte gjort analyser av den här typen av bolag tidigare. Förhoppningsvis kommer Superleeds tipsa om lite intressanta reflektioner 🙂

Vad som först slår mig är att bolaget har sitt huvudkontor i Lysaker, Norge, samt att aktien i sig är noterad på Oslobörsen. Även ISIN numret är satt till NO0010272065. Nu tyder mycket på att det är norsk källskatt på AMSC och då är det hela 25% enligt nya direktiv. Dock har jag inte ankrat fast detta riktigt ännu men som du kanske vet är jag allergisk mot hög källskatt. Har du aktierna via Nordea så spelar det inte så stor roll då återbetalningen kommer betydligt fortare.

Jag vet att fler och fler börjar välja Nordea till sina utländska aktier och jag förstår verkligen varför! Att få tillbaka källskatten såpass fort är verkligen att föredra.

American Shipping Company är kanske ytterligare är ett exempel på utdelningsbolag som verkligen varit i skymundan men som ändå borde förtjäna mer respekt. Totalt har Avanza 1,5 miljoner kunder men av dessa är det enbart 65 som äger AMSC. Oftast blir det så att aktier som det pratas mycket om kommer ut i rampljuset men att det finns mycket annat gott att hitta bakom kulisserna.

Vad jag lärt mig är att vi i Sverige pratar om enskilda bolag men att mycket annat går bortglömt. Det är upp till oss som bloggar att lyfta andra trevliga alternativ, helt klart.

American Shipping Company (AMSC)

Det här är då ett fraktbolag till sjöss och den första frågan är givetvis vad man fraktar för något. Bolaget chartrar sina fartyg via Overseas Shipholding Group (OSG) som i sin tur ser till att frakta olja åt mycket välkända bolag likt Shell och Chevron (som jag gjorde en separat analys om).

Bolaget ägde år 2020 tio stycken tankfartyg (varav en av den mindre sorten) och visionen är att bli ett ledande inom vad man kallar för Jones Act. Kort och gott är det här en lagstiftning som styr hur fraktbolagen inom U.S. ska vara uppsatta och agera. Mer kan du läsa här. Faktum är att AMSC är bland de yngsta av fraktbolagen inom Jones Act.

Rutterna för American Shipping Company

American Shipping Company (AMSC) is a ship finance company focused on the intercoastal U.S. Jones Act shipping market. The company owns a fleet of nine modern handy size product tankers and one modern handy size shuttle tanker. AMSC charters its vessels on long term bareboat charters that provide stable, predictable cash flow. The Company is listed on the Oslo Stock Exchange under the symbol ”AMSC”.

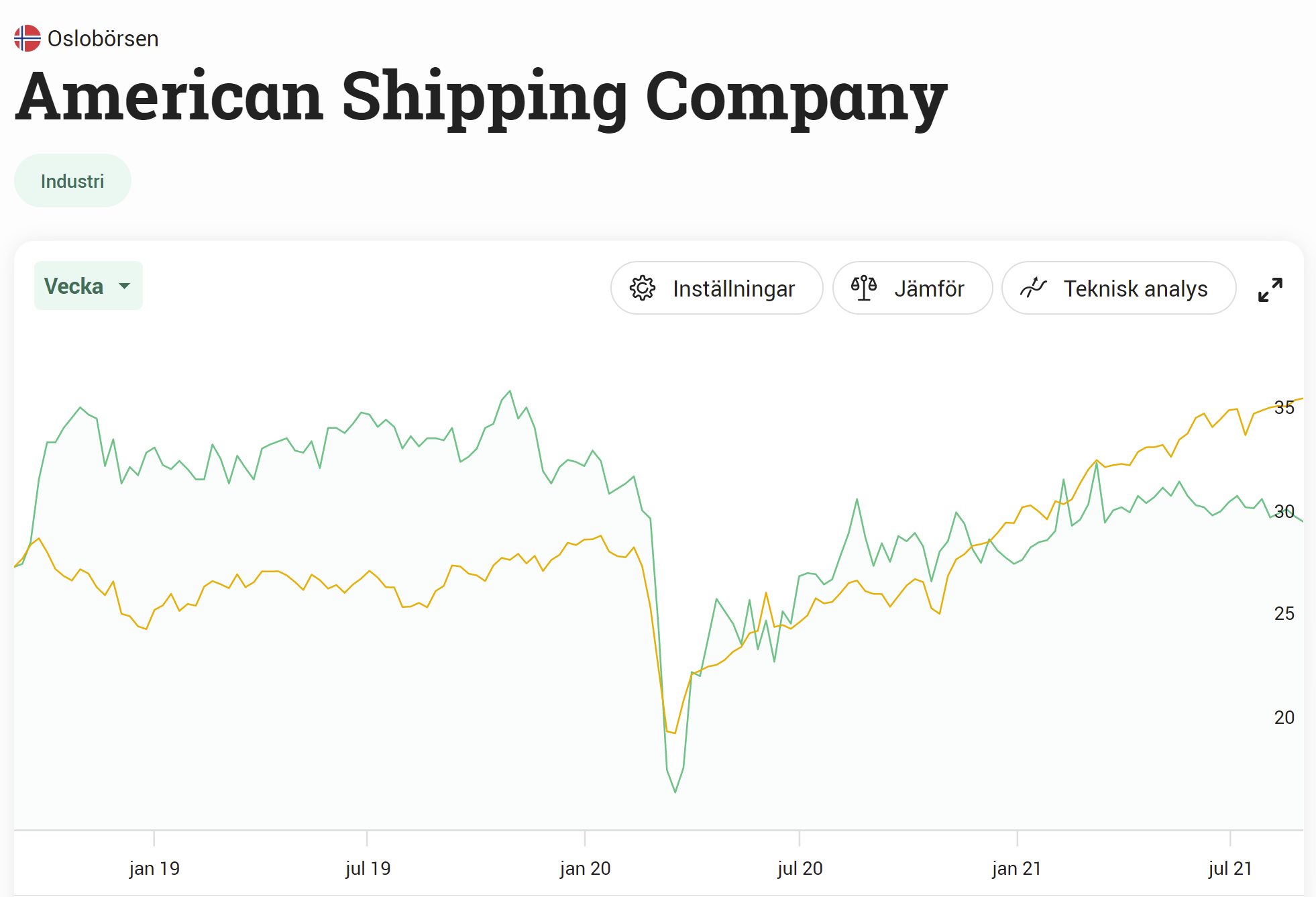

Det är väl allmänt känt att transport av olja och råolja kraftigt reducerades när Corona bröt ut i 2020. Dock påverkade det här inte bolaget nämnvärt då samtliga fartyg var i full fart under 2020. Det här tror jag marknaden insåg rätt snart och värderade således upp aktien igen.

Vi kan här tänka oss att bolaget äger och hyr ut sina fartyg och så länge kontrakten inte påverkas så kommer heller inte bolagets kassaflöde påverkas. Men självklart blev det enorm oro att allt skulle kollapsa under Covid-19, vilket du ser i grafen nedan:

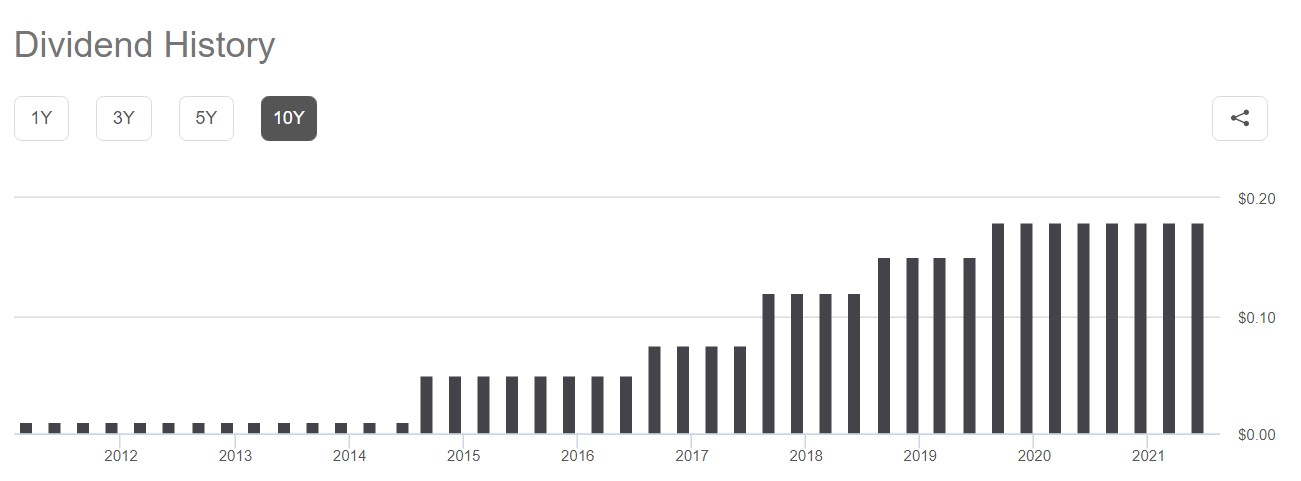

VD:n för American Shipping Company heter Pål Magnussen. Den här mannen, med ett typiskt norskt namn, äger idag hela 85 000 aktier i bolaget. Med rådande kvartalsutdelning på $0,1 så cashar han in hela 34 000 dollar årligen i enbart utdelning.

Ekonomichefen (CFO) Morten Bakke har också ett rejält antal aktier i sitt lager. Närmare bestämt 80 000 stycken. Och det här är ett återkommande mönster för hela ledningen då var och varannan äger aktier i bolaget.

Vad man gjort nu är att man höjt utdelningen från $0,08 kvartalsvis till $0,1 kvartalsvis. Det här ger en direktavkastning idag på nästan 12%, vilket såklart är oroväckande högt.

American Shipping Company. Kvartalsvis utdelning

Det bör här sägas att bolaget knappast växer likt många andra bolag jag skrivit om. Det här köper du för hög utdelning och för att kunna återinvestera den helt enkelt. Sedan är alltid frågan hur säker utdelningen är.

På ett sätt ser jag här likheter med enfastighetsbolag som inte heller kan växa särskilt mycket och där kontrakten är livsviktiga. På tal om kontrakten så löper kontraktet för 5 fartyg ut nu 2022 och ett för den mindre båten 2025. Det här ska man ta med sig om man köper.

Det här är helt klart ett bolag man skulle kunna hålla tillsammans med mycket annat i en portfölj där du vill leva på utdelningen. Kanske är just American Shipping Company ett exempel på att hög direktavkastning inte alltid behöver vara en fallgrop. För ska vi dra det till sin spets har man kunnat upprätthålla en mycket fin direktavkastning år efter år och även sett till att utdelningsandelen är rätt låg.

I ärlighetens namn blir jag lite less på alla som säger att vara rädd för hög direktavkastning. Visst, man ska verkligen vara uppmärksam varför den är så hög men det finns också många bolag som lyckats upprätthålla sin utdelning. Ett exempel är ARCC (Ares Capital) som betydligt fler hos Avanza äger. De har under mycket lång tid lyckats upprätthålla 9% DA i snitt.

Jag kan inte rekommendera att ha mycket i det här typen av bolag men vill du ha något som verkligen ökar ditt kassaflöde i portföljen så är American Shipping ett alternativ.

Jag blev i ärlighetens namn tvungen att Googla vad en penny faktiskt är. Tydligen är detta lika med en cent och det är just detta som det kända utdelningsbolaget Verizon nu höjer utdelningen med. 1 penny extra per kvartal alltså. Snålt kan tyckas, men man kan knappast vänta sig mycket mer.

Det finns vissa likheter med Verizon Communications Inc (VZ) och AT&T som jag själv har i portföljen. Många telekombolag har faktiskt liknande karaktär, nämligen hög utdelning men tråkig utveckling på aktiekursen. Se bara på svenska Telia.

För 15:e året i rad höjer nu Verizon sin kvartalsutdelning. Denna gång från $0.63 till $0.64. En höjning med 2% som innebär en framåtblickande direktavkastning på 4,66%. Jag har själv aldrig ägt Verizon i min portfölj.

VZ’s har verkligen fått investerarna frustrerade då totalavkastningen i princip varit +/- 0% sedan Q4 2018. Verizon och AT&T verkar enat vilja fokusera på sin kärnverksamhet hädanefter då Verizon sålt sin media-del inkluderat AOL och Yahoo. Det är likt den split AT&T nu är i fas med att göra rörande WarnerMedia då man går ihop med Discovery. Kontentan blir att kärnbolaget AT&T inte kommer ha kvar sitt streamingalternativ.

Verizon gjorde en riktigt bra Q2:a och slog analytikernas estimat på vinst/aktie. P/E ligger idag på strax över 10,5 och det är väl ungefär 20% under deras 10-års snitt på 13.

Man skulle kunna tro att Corona påverkat bolag positivt då folk varit mer uppkopplade men det tråkiga är att det varit både en positiv och negativ effekt. Då befolkningen rest mindre så har man i stort sett blivit av med alla roaming-avgifter samt att butiker varit mindre besökta och i många fall helt stängda.

Generellt verkar många tycka att VZ är ett bolag att satsa på nu. Man menar att deras långsiktiga tillväxtpotential är attraktivt. Bolaget kallar detta för Network-as-a-Service at Scale och är egentligen en 5-stegs-raket där bland annat 5G, utökat streamingbehov finns med som tillväxtmultiplar.

I en portfölj där du söker hög utdelning tror jag du knappast kan hitta något säkrare kort än Verizon. Kursen kommer inte dubblas över en natt men du får pålitlig utdelning och även faktorer som på sikt kan höja utdelningen i takt med inflationen åtminstone.

Jag äger inte Verizon och har fullt upp med att bestämma mig ifall jag ska fortsätta äga AT&T eller inte 🤗

Verizon utdelning 2021

Som du ser i tabellen har utdelningen inte ökat markant under de 15 år som Verizon faktiskt höjt utdelningen. De senaste 10 åren har man snittat 3% i utdelningstillväxt.

Och det är väl just 1 procentenhet högre än inflationen samtidigt som du får en god direktavkastning. Jag tror inte man kan förvänta sig särskilt mycket mer år för år. Fördelen är då att aktiekursen mycket troligt kan återhämta sig bra efter detta.

Faktiskt har AT&T snittat något mindre, nämligen 2,16% årligen. Det här kan jämföras med Blackrocks 18% årligen eller Castellums 8,3%

Det sägs att Swedish Match styrka ligger i extremt lojala kunder och ett litet investeringsbehov. Samtidigt finns det givetvis politisk risk och en hälsotrend som verkar svänga med vinden. Här och nu ser dock Swedish Match ut som ett av Sveriges bästa bolag inom kategorin utdelningstillväxt.

Slutar människor med snus nu?

Man skulle kunna tro att andelen som snusar minskar år för år med tanke på att vi vill vara så nyttiga som möjligt, åtminstone när vi visar upp oss på Instagram. Verkligheten ser inte riktigt ut så och sedan 1980-talet har andelen snusare ökat, speciellt bland kvinnor.

1988 – 1989 var det ca 15% av männen som snusade men 2016-2017 var samma siffra en bit över 20%.

Att kalla detta för mega-trend är däremot fel. Vi kan aldrig veta vad som kommer hända med snuset framöver och det enda vi har facit på är att nikotinintaget via snus är mindre farligt än via rökning.

Zyn går som tåget

Zyn är då Swedish Match svar på tobaksfri snus och igår visade bolaget i sin rapport att varumärket går som tåget. Swedish Match utvecklade Zyn för 5 år sedan då amerikanarna efterfrågade ett nytt sätt att använda nikotin – men som inte luktade eller smakade tobak.

Under kvartalet sålde Swedish Match 42,5 miljoner Zyndosor i USA, vilket var en ökning med 15 procent jämfört med första kvartalet i år och med hela 64 procent jämfört med andra kvartalet i fjol. Är inte detta positiva siffror så vet jag inte vad som är.

Fortsätter utvecklingen såhär kommer man snart sälja fler Zyndosor i USA än vad man säljer snusdosor i Skandinavien. Fast Swedish Match har ingen vallgrav här. Det finns måånga konkurrenter och priserna verkar pressas.

En fundering jag fick igår är om Zyn kan likställas med Cola Zero. Coca-Colas sockerfria produkt innehåller samma mängd koffein som deras icke sockerfria och folk dricker denna för att slippa det farliga sockret. Du undgår inte nikotinet via Zyn men blir av med tobaken.

Jag vet att det är en dålig jämförelse, men det är väl också det jag bland annat är känd för.

En bra pjäs som utdelningshöjare

Skulle jag göra om min resa från början och backa bandet till 2015 så hade jag nog enbart satsat på investmentbolag samt bolag med 2-3% direktavkastning men som växer utdelningen rejält. Du kan alltid skifta över till högutdelare när du vill börja leva på dessa.

Nu insåg jag själv att jag får sådan motivation och härlig känsla när rejäl utdelning trillar in så jag har många bolag i portföljen med högre direktavkastning. Majoriteten av bolagen består dock av sådana som jag tror kommer ge en fin utdelningstillväxt de kommande 5 åren.

Swedish Match tillhör toppen av intressanta svenska bolag inom kategorin utdelningstillväxt. I Affärsvärldens analys spår man att utdelningen kommer växa till 21 kr/aktie enbart till 2023. Idag ligger den på 15, eller ja 1,5 kr/aktie nu när bolaget gjort en aktiesplit där 1 aktie blev 10.

2020

2021 Estimat

2022 E

2023 E

Vinst per aktie

30,39

34,00

38,50

40,60

Utdelning per aktie

15,00

17,00

19,00

21,00

P/E

20,4

18,2

16,1

15,0

Att handla aktier på dagens kurs känns galet med ett P/E på 21. Men om kursen skulle hållas stabil och bolaget presterar som många tror kommer P/E vara nere på 15 år 2023. Kommer då aktiekursen inte växa fram till dess? Jo, troligtvis kommer den göra det om bolaget fortsätter presentera såhär.

Ytterligare en sak att hålla koll på är att Swedish Match gått i USA:s fotspår och köper tillbaka mycket aktier. Nu har fler bolag börjat göra det men Swedish Match har varit legender på detta längre.

Som du ser har SWM kunnat prestera bra mycket mer i återköp än enbart utdelning. Däremot räknas detta inte in i deras låga direktavkastning på 2%. Få tänker ens i termer av aktieåterköp.

Företag belönar sina investerare på 2 olika sätt – genom att antingen göra en utdelning eller köpa tillbaka aktier. Genom aktieåterköp köper man tillbaka aktier på den öppna marknaden som i de flesta fall skrotas. På så vis blir det färre antal utestående aktier och därigenom borde vinst per aktie bli högre. Allt annat lika borde aktiekursen gynnas av detta.

Men få räknar in detta. Vi lever fortfarande som kupongklippare där vi ser utdelning i faktiska kronor som det mest positiva. Och visst, det finns både för och nackdelar med bägge.

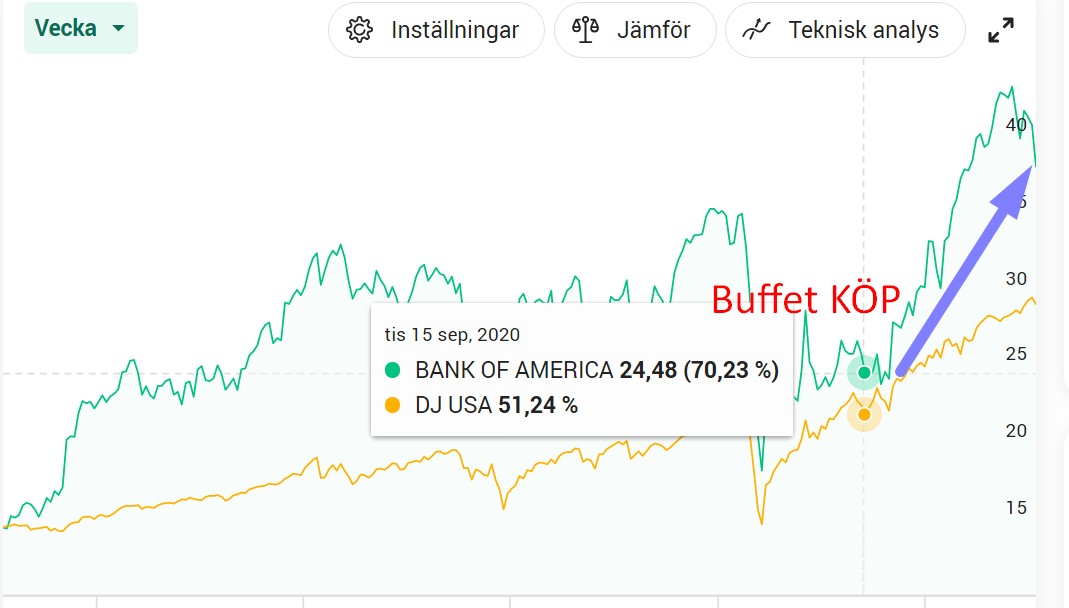

För snart ett år sedan köpte Warren Buffett sina senaste aktier i Bank of America. Karaktären för svenska bankaktier är hög direktavkastning och mycket tråkig kursutveckling. Frågan är ifall Bank of America spöar svensk bank och ifall denna passar i en utdelningsportfölj. Hur bra bolaget kan prestera framöver? Köper jag aktier på dagens nivå?

Buffett köper Bank of America

Buffetts transaktion i Bank of America (BAC) visar att han fortfarande ’vet hur en slipsten ska dras’. Aktien är upp brutalt sedan dess och utdelningshöjningarna har likaså inte varit snåla. Till skillnad från Buffetts sälj i flygbolagen så var detta klockrent.

Nå, Bank of America har en betydligt mindre utdelningsandel på ca 30% men det gör att man också kan växa bättre. Svensk bank delar minst ut 50% av resultatet men oftast mer än så.

Sedan har man inte ECB eller FI med blåslampan i ryggen med sina märkliga rekommendationer, vilket gjort att man faktiskt kunnat behålla utdelningen även om det till och med funnits skäl till att höja. Men hellre det säkra före det osäkra antar jag.

Bank of America utdelningshistorik. Bild från seekingalpha

Från och med Q3 2021 planerar nu BAC höja utdelningen med hela 17%. Det här är ju alla tiders men då får vi komma ihåg att aktien enbart handlas till strax under 2% direktavkastning. Handlade du under värsta Coronan kunde du få aktien till 4% direktavkastning.

Tidigare gjorde jag en jämförelse kring hur lång tid det tar för ett bolag som höjer utdelningen rejält att komma ikapp ett bolag med hög direktavkastning rent utdelningsmässigt. Det tar tid…

Tillbaka till 2008

Stockholmsbörsen, finanskrisen 2008/2009

Jag investerade själv inte under finanskrisen 2008 då jag startade min resa 2015. Men visst har jag kollat mycket på grafer såhär i efterhand. Mellan 18:e februari till 23:e mars 2008 föll aktien med 50%. Det här var dock bara början på eländet och få ville hänga kvar i det osäkra klimat som då rådde. På hemmaplan kunde du få en aktie i Swedbank för under 20-lappen.

Det intressanta är väl att man aldrig slopade utdelningen helt utan sänkte denna till $0,01 / aktie. Där fick den ligga ett bra tag.

Bank of America Utdelning

BAC delar idag ut 18 cent kvartalsvis och har inte höjt utdelningen det sista året. Som jag sa styrs inte BAC av de hårda rekommendationerna från ECB eller FI men Fed har även sett till att begränsa bankernas förmåga att dela ut på andar sidan Atlanten. Däremot inte lika hårt som här i Sverige har jag för mig.

Redan i juni i år ändrade Fed sin ståndpunkt i frågan kring utdelning och återköp av egna aktier. Hur det blir här i Sverige får vi se först i september.

Bank of America delar ut under månader som det är svårt för oss att hitta svenska utdelande bolag:

Mars

Juni

September

December

Vad jag ser som negativt är att BAC inte kunde höja utdelningen förrän 2014. Om vi kikar på t.ex. Handelsbanken så kunde de prestera en utdelning över nivån 2008 redan 2011. Då gjorde även Handelsbanken en fet extrautdelning 2008 precis innan finanskrisen.

Ska jag då vara lite positivt så lyckades BAC höja utdelningen under IT-bubblan (dot-com) 2000. Å andra sidan rörde detta inte segmentet bank lika hårt som under finanskrisen.

Fördelar med Bank of America

Bank of Americas huvudkontor

Det finns rätt många fördelar med att köpa BAC idag.

En har jag redan nämnt och det är den låga utdelningsandelen på 30%. Banken lärde sig något under finanskrisen och idag känns utdelningen betydligt mer trygg än tidigare. Det finns stor potential till utdelningshöjningar på över 10% kommande år. Efter finanskrisen har banken gjort ett enastående jobb med att få allt i sin ordning.

Federal Reserve har tidigare meddelat att vi åtminstone kan förvänta oss 2 räntehöjningar 2023. Många tror dessutom att räntan kan stiga redan 2022 men alla spekulationer kring räntor ska man ta med en stor nypa salt. Att BAC kommer gynnas av högre räntor är självklart.

Bank of America är den näst största banken i USA. Man har idag över 58 miljoner kunder som utnyttjar deras kreditkort så även här är man ledande. Att vara så stor leder till mycket fördelar då privatpersoner vill ha säkerhet när de stoppar sina pengar på banken. Det är A och O.

Sedan kan nämnas deras växande online-verksamhet som kommer vara av stor vikt i framtiden. Här har man gjort ett betydligt snabbare och bättre jobb än t.ex. svenska Handelsbanken.

Köper jag Bank of America?

Det finns nog en enormt stor potential till högre totalavkastning de kommande 5 åren i BAC i stället för exempelvis Swedbank, Handelsbanken eller Resurs

Däremot ska det mycket till innan jag investerar i något som ger mindre än 2% i direktavkastning. Då ska det vara lika spännande som EQT eller Svolder. Även Disney ser jag som mer intressant.

_23775_3_Normal_Extra.jpg)