I år förväntas Kindred dela ut 2 300 kr till mig i två lika stora delar, en i maj och en i november. Jag har tidigare menat att Kindred är en intressant spelare i en utdelningsportfölj, men hur ser det egentligen ut för bolaget nu 2022? Vad har bolaget i kikaren och vilka problem finns?

Alla mina historiska köp i Kindred

Kindred 2022

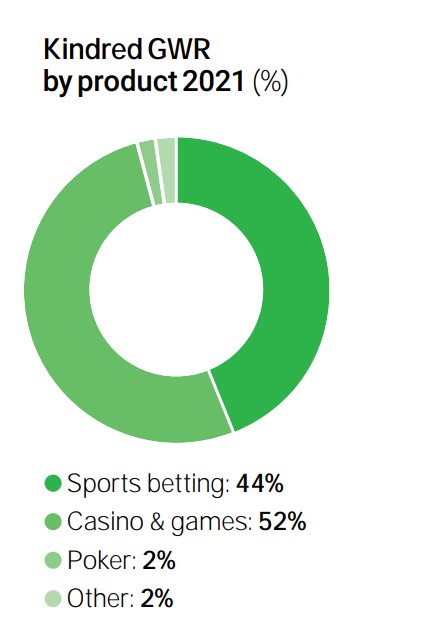

Kindred är en speloperatör som har en väl diversifierad portfölj med hälften sport och hälften casino-relaterade spel. Sedan får du med lite poker också men det är väldigt lite.

Många som köpt

Styrelseordförande Evert Carlsson köpte i februari aktier för drygt 1 miljon kr. Vidare köpte VD Henrik Tjärnström aktier så sent som i november förra året och har nu hela 1 791 909 aktier själv. Jag har tidigare menat på att Kindred är ett lysande exempel på det vi kallar för pilotskola.

Bolaget kommer med sin rapport först om 2 veckor men redan nu har man släppt preliminära siffror för det första kvartalet. Intäkterna är ner 30% från samma kvartal i fjol, vilket självklart inte låter bra. Det är däremot inte förvånande då samtliga svenska spelleverantörer lämnade Nederländerna i höstas.

Till saken hör att Nederländerna utgjort en rätt stor del av Kindreds intäkter, så visst svider detta. Av alla våra svenska operatörer så har Kindred varit mest beroende av landet. I november 2021 lämnade Kindred in ansökan om spellicens där och den väntas godkännas under antingen kvartal 3 eller kvartal 4.

Det många hoppas på nu är att det här går smärtfritt.

USA

Det som var lite tråkigt däremot är att intäkterna från USA blev ca 3% av spelöverskottet i förra rapporten (kvartal 4), en minskning från året innan. Just USA har ju länge varit förhoppningen i Kindred och något många ser som den mest positiva tillväxtmotorn. Kindred menar här att covid-19 samt stor konkurrens varit orsakerna.

I april meddelade Kindred att lanserar sitt Unibet-varumärke i Ontario, Kanada, som blir en spännande satsning.

USA satsningen är fortfarande i ett tidigt stadium men Kindred ser goda tillväxtmöjligheter på lite längre sikt.

Ingen lätt resa

Man bör inte ha en jättestor vikt i sin portfölj med den här typen av bolag. Allt för mycket kan hända som tillfälligt sätter käppar i hjulen. Vi ser en enorm politisk risk.

2019 påverkades Kindred av den stora svenska spelregleringen. 2020 var det pandemin som stod för dörren. 2021 så såg vi då intäktstappet i Nederländerna där operatörerna nu behöver en särskild licens.

Så hur gör jag?

Ja som du ser har jag köpt mer på dessa nivåer redan men kommer nu lugna ner mina köp en aning. Värderingen har kommit ned en hel del och det är tydligt att marknaden tänkt sig ett negativt scenario kring Nederländerna. Jag är mer optimistisk.

Sedan tror jag att satsningen i USA kommer bli bättre och att bolaget har en bra plan där. I slutet av 2022 arrangeras dessutom fotbolls VM i Qatar där Kindred kommer ha en betydelsefull del av kakan.

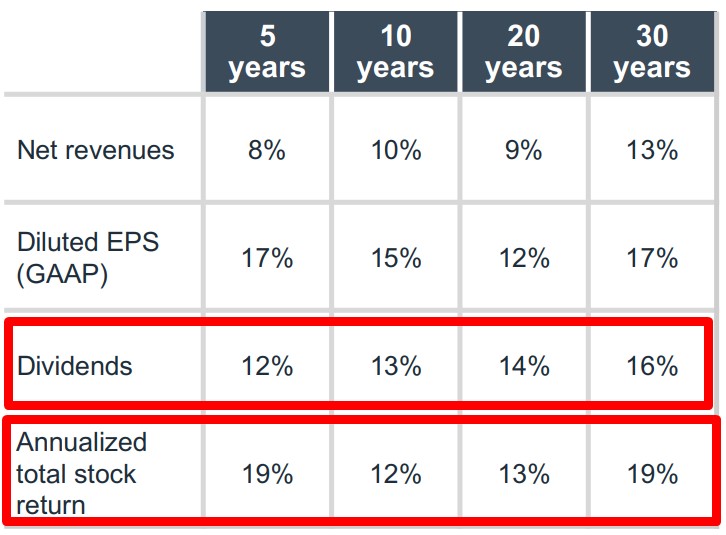

Investerade du i Kindred 2007 så har du fått 16% årligentrots att aktien tappat mycket på sista tiden.

Utdelningen har vuxit från 0,96 kr/aktie 2010 till nu 4,11 kr 2022. Det ger ett CAGR på strax över 14%. En mycket fin siffra som få svenska bolag kunnat prestera över så lång tid. Castellum har under samma tidsperiod presterat 8.69%.

Jag behåller Kindred och hoppas på att det snart är slut på alla negativa händelser.

AbbVie är troligtvis det bästa läkemedelsbolaget jag hittat när det kommer till utdelning. I det här inlägget förklarar jag varför AbbVie som ett utdelningsbolag är fantastiskt fint och varför jag har valt att låta det ingå i min portfölj.

Länder där deras läkemedel hjälper patienter

Medarbetare i världen

Medarbetare i Sverige

Kliniska prövningar som AbbVie bedriver i Sverige

j

Notera

Det här är en uppdaterad analys från förr.

Anledningen att jag nu uppdaterar den är för att det historiskt varit en väldigt läst artikel och som du vet händer det mycket i ett aktiebolag över tid.

Med fördel kan du läsa avsnittet Kort om AbbVie först.

AbbVie 2024

AbbVies aktie har helt klart presterat bra mycket bättre än den breda marknaden på sista tiden, och trenden ser ut att kunna hålla i sig. Aktien har enligt mig varit väldigt undervärderad många år och är fortfarande inte övervärderad.

Bolaget höjde nyligen utdelningen med 4,7%. Det är klart lägre än tidigare år och som många andra bolag möter man nu vissa käppar i hjulet.

Nyligen föll aktien med 5% (fredag 27 oktober) trots att bolaget höjde sin vinstprognos för fulla året 2023. Nu tror bolaget själva på en $11.19 – $11.23 i vinst/aktie för 2023 snarare än de $10.86 – $11.06 som tidigare meddelats. Analytiker tror man kommer tjäna $11,05.

Givetvis är det stora frågetecknet fortfarande hur pass stor inverkan det tappade patentet på flaggskeppsläkemedlet Humira (läs kapitlet nedan) kommer ha. Hitintills, vad jag kan tycka, så var oron tidigare rätt överdriven. Det är väl också därför aktien gått upp och inte ner allt sedan dess.

Nu när patentet löpt ut så kommer det givetvis blir mer konkurrens och med mer konkurrens kommer även priserna pressas naturligtvis.

Huromhelst är det inget snack om saken att AbbVie var förberedda då man dels gjort investeringar, dels har många andra läkemedel till sitt förfogande. Sedan är det givetvis så att Humira är ett välkänt läkemedel och försäljningen kommer inte stanna bara för att patentet försvinner.

Redan i Q2 rapporten fick AbbVie känning av att patentet försvunnit. Humiras försäljning såg vi där och då gått ner med 24,8% jämfört med förra året.

2014 var Humira hela 63% av hela AbbVie räknat på nettoomsättning. Idag är denna nere på 29%, vilket visar att man kunnat diversifiera sig väl genom åren.

Kort om AbbVie

AbbVie bildades 2013 via en avknoppning (typ som Atlas Copco/Epiroc nyligen). Abbvie blev då biopharmadelen från tidigare Abbot. Man har 125 års erfarenhet från klinisk forskning med Abbot och är idag stora inom mängder av områden.

Ett exempel där AbbVie bedriver forskning är immunologi, alltså läran om immunförsvaret. Att klassa AbbVie som ett typ av förhoppningsbolag inom forskning med olika faser är dock fel. Man har mängder av läkemedel som hjälper människor dag ut och dag in och deras lönsamhet har varit god.

Ett annat område jag tycker är intressant är Neurologi. Här faller sjukdomen Alzheimers in, en sjukdom som drabbat allt för många i min närhet och som jag som närstående lidit fruktansvärt av. Jag tycker att det här området är väldigt intressant.

Lite kuriosa är att AbbVie i Sverige anses som Sveriges 3:e bästa arbetsplats (källa: Great Place to Works medarbetarundersökning 2019). Så, saknar du after works på din arbetsplats så kan du alltid bli en av dessa 140 som jobbar i Sverivge.

Risk med AbbVie – AbbVie och Humira

När det kommer till AbbVie så är den mest omtalade risken patentet på deras flaggskepp till läkemedel som heter Humira. Självklart kommer AbbVies förlust av patentet för Humira i USA skapa motvind under 2023, men frågan är om många varit allt för oroliga. Humira kommer fortsätta vara en kassako för AbbVie under många år. Man har ju tappat patentet för Humira i Europa tidigare men läkemedlet har trots det fortsatt prestera bra i Europa.

Entesitrelaterad artrit (muskel-, senfästes- och ledinflammation)

Ankyloserande spondylit (reumatisk sjukdom med inflammation i ryggradens leder)

AbbVie har gjort mycket för att möta upp förlusten av patenten. Exempelvis förvärvade man Allergan 2019 som bland annat tillförde det mycket välkända märket Botox. Men det är inte allt Allergan innebar, bolaget hade även en omsättning på $2 miljarder inom ögonvård och lika mycket inom

AbbVie utdelning

Som många vet har jag ett huvudfokus på stabilitet och utdelningar i min portfölj så det blir extra intressant att kika på hur AbbVie fungerar i en utdelningsportfölj. För att summer så tycker jag att AbbVie har extremt många av de egenskaper som jag söker i ett utdelningsbolag

AbbVies utdelningsinformation

Antal år med i rad höjd utdelning*: Sedan 2013 (10 år) eller 1973 (50 år) beroende på om man räknar från datumet då avknoppningen skedde eller ej. AbbVie var en del av Abbott så i teorin har denna del också höjt utdelningen i över 40 år, men som nynoterat bolag är det 10 år

Om vi dock tittar på moderbolaget Abbott så är man inte på 99 år utan

Direktavkastning: 4,46%

Utdelningsfrekvens: kvartalsvis, d.v.s. 4 gånger per år

När delar AbbVie ut? februari, maj, augusti oktober

Årlig utdelning: $6.20

Källskatt: 15%

5 årig utdelningstillväxt: 17%

Senaste utdelningshöjningen: 4,7% (och gången före det 8,5%)

Utdelningsandel:49%

* utländska siter väljer att presentera detta på olika sätt. Inget är väl egentligen rätt eller fel.

AbbVie – Direktavkastning, utdelningstillväxt och utdelningsandel

AbbVie har idag en direktavkastning på4,46%, vilket slår snittet på S&P500 som har 1,2%. Det 5-åriga snittet på direktavkastningen är 4,77%.

Utdelningstillväxten har varit makalös och de sista 5 åren har den vuxit med hela 17% årligen. Det bästa med AbbVie är att du fått en hyfsat hög direktavkastning men ändå en bra utdelningstillväxt.

Utdelningsandelen, alltså hur mycket bolaget delar ut har varit ca 50% de sista 12 månaderna. En väldigt rätt låg utdelningsandel men kanske inte om vi kikar på branschen i helhet.

AbbVie totalavkastning

Totalavkastningen är kursutveckling plus återinvesterad utdelning. Kort och gått, allt du fått i för din investering när du köpt aktier i ett bolag.

För AbbVies del så har denna varit helt fenomenal och sedan noteringen 2013 har du fått 23% i genomsnitt årligen. 15% årligen innebär att ditt kapital fördubblas på 5 år.

Kikar vi på utdelningen så tycker jag att det faktiskt ser magiskt ut. Det är svårt att hitta bolag med så pass fin och lång utdelningshistorik i grunden med en så pass god Direktavkastning och Utdelningstillväxt.

18% i årlig utdelningstillväxt är enormt och det kombinerat med en utdelningsandel på under 50% gör att det finns god marginal att investera i egen verksamhet.

Jag köpte in mig i AbbVie 2019 i min KF, Kapitalförsäkring. Anledningen KF är källskatten på 15% som dras på den utdelning jag får. Denna får jag då tillbaka efter 3 år. Läs mer om källskatt.

När jag köpte var aktien i en nedåtgående trend med tanke på den oro som fanns över patentet på Humira som håller på att löpa ut. Det var många som kommenterade i mitt första inlägg att det var en alldeles för riskabel investering. Min resa i AbbVie är väl ett strålande exempel på att man ska göra sin egna analys och köpa utifrån den.

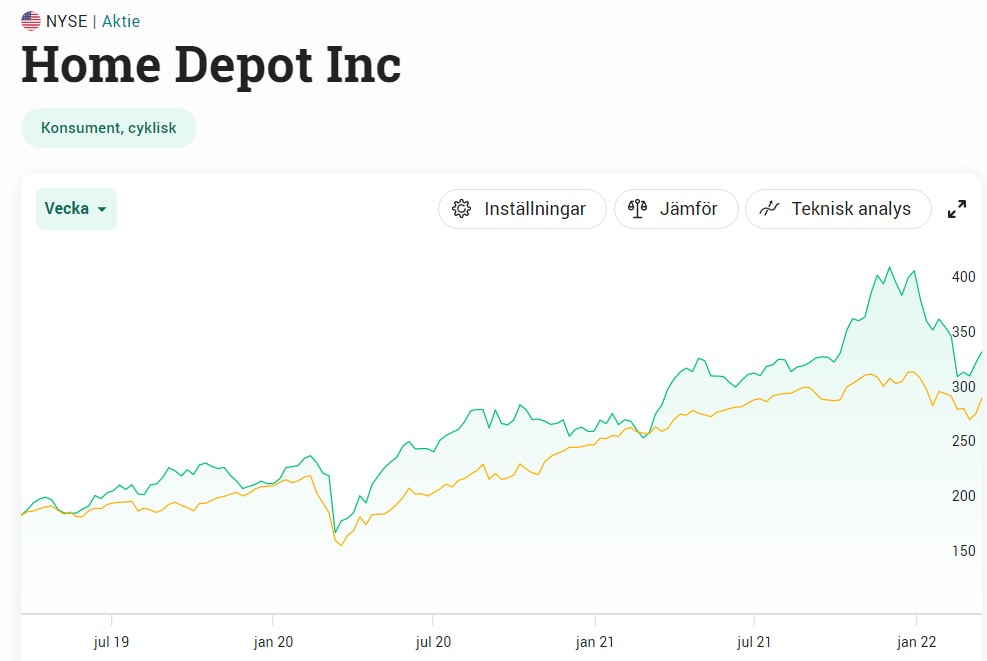

För att överleva behöver vi luft, mat, vatten samt tak över huvudet. Människan har dock aldrig riktigt nöjt sig med tak över huvudet utan det vi vill ha är något att kalla för Hem. Det här är speciellt viktigt nu då allt fler väljer att jobba hemifrån. Home Depot Inc (HP) ser till att detta blir möjligt och har nyligen fått sin aktiekurs pressad.

Home Depot Inc (HD)

Faktum är att Home Depot Inc är världens största återförsäljare av allt som har med heminredning och renovering att göra. Man är även stor inom trädgård. Bolaget grundades 1978 och har i alla år visat prov på makalös kvalité.

Idag har man över 2300 butiker i USA, Kanada och Mexiko där du hittar allt du behöver. Produkterna går även att köpa online. Bolaget tillhandahåller även tjänster för installation och renovering i hemmet.

Första utdelningen kom i maj 1987 och var då $0.000439 justerat för splits. Idag genererar samma aktie $1.9 i kvartalsvis utdelning. Det är rätt så ofattbart. Bolaget har de senaste 20 åren höjt utdelningen med 20% i genomsnitt årligen. Det här är nästan lika bra som Texas Instruments, ett bolag jag nyligen lade köpte till portföljen.

Home Depot snittar mellan 2,1 – 2,8% i direktavkastning. Självklart är det inte i närheten av Omega Healthcare (9,25% direktavkastning) eller ARCC (8,24% direktavkastning), men det är för att man inte delar ut så stor del av sin vinst utan återinvesterar den i sin verksamhet.

Trots det faktum att aktien tappat nära 20% från toppen så har totalavkastningen de senaste 15 åren varit 18,31%. Denna siffra kommer stiga markant när investerare inser att det inte är så eländigt kring bolaget som man tidigare trott.

Hela verksamheten tycker jag vilar på någon typ av mega-trend. Förr kunde människor nöja sig med att sitt hem såg ut på ett visst sätt från ett år till ett annat. Numer är det annorlunda. Jag hade en kollega som nu slänger ut sitt kök igen efter enbart 5 år. Alla vill vi att hemmen ska se ut som de bilder vi ser på Instragram.

Självklart finns det nackdelar precis som med alla bolag:

Konjunkturkänsligt. När folk blir arbetslösa är det första man gör inte att renovera där hemma.

Stor exponering mot enbart USA

Något beroende av hur fastighetsbranschen utvecklar sig

Amazon, stor konkurrent inom många produkter

Finns många konkurrenter och ingen riktig vallgrav i verksamheten

Det finns ingen lika intressant utdelare inom samma bransch här i Sverige så vill du få lite exponering mot renovering och heminredning så tycker jag att Home Depot är värd att kika mer på.

Jag tänkte ta tillfället i akt och presentera 2 utdelare som kanske inte är jättepopulära i Sverige men som jag själv anser vara helt dugliga i en utdelningsportfölj. Aktierna till dessa bolag har dessutom tagit mycket stryk i år. I dagens inlägg presenterar jag bolaget med det annorlunda namnet, T.Rowe Price.

T.Rowe (TROW)

Många hade nog avstått att skapa ett bolag mitt i en finanskris. Det här gjorde Thomas Rowe Price, JR år 1937 då han skapade T. Rowe Price. Målet var enkelt – att hjälpa personer ta bättre investeringsbeslut.

Idag har man 80 år i ryggsäcken där man genomgått många fler kriser samt nyligen nutidens största pandemi. Bolaget tillhandahåller en hel del fonder, ETF:er, pensionsplaner men även andra produkter med syfte att få kapital att växa.

Totalt har man hela $1,6 biljoner (1600 miljarder) i Asset Under Management, alltså pengar som man har hand om och ska låta växa. Kanske kan det jämföras med BlackRock som har $10 biljoner (trillion).

Varför T.Rowe (TROW)?

Själva tanken med att ta betalt för rådgivning är jag förvisso lite allergisk mot. Den kunskap som behövs för att börja investera är så pass liten och oftast får du inte mer avkastning för den extra slant du betalar när du låter någon annan ta hand om dina investeringar.

Samtidigt förstår jag att den här branschen alltid funkat och alltid kommer vara lukrativ. Människor ser gärna att någon annan tar hand om deras investeringar. På något sätt känns det tryggare. Jag menar, varför är annars investmentbolag så populära? Nu finns det t.o.m. fonder som investerar i investmentbolag och tar betalt för det, hur sjukt det än må låta.

Kursen i T.Rowe har fallit rätt rejält nu med tanke på det som händer i Ukraina. Vi ser precis en återhämtning och jag skulle väl gissa att det inte blir värre förutsatt att inte situationen i Ukraina eskalerar ytterligare.

T Rowe har en brutalt stark balansräkning och ingen långfristig skuld överhuvudtaget.

Idag handlas T. Rowe till en direktavkastning på 3,27%. Avanza säger något lägre men det är för att man i sin kalkyl tar in de historiska kvartalens utdelning. Bolaget höjde nyss utdelningen och det är denna som man kommer ha framgent om inget annat inträffar.

På tal om att inget oförutsägbart inträffar. T Rowe har nämligen höjt utdelningen 35 år i rad och titulerar sig därmed utdelningsaristokrat

Bild från Simplydafedividends.com

Förutom detta har man en väldigt låg utdelningsandel och lämnar därmed gott utrymme om saker skulle skita sig.

Det här är en klassisk utdelningshöjare där du får lite lägre direktavkastning (2,6% i snitt de senaste 10 åren) men en betydligt bättre utdelningstillväxt. De senaste 30 åren har utdelningen höjts med 16% årligen och totalavkastningen har varit 19% årligen.

För att jämföra totalavkastningen kommer här ett par jämförelser:

Snusbolaget Swedish Match. Senaste 20 åren: 18,27%

Läkemedelsbolaget AstraZeneca. Senaste 15 åren: 13,38%

Livsmedelsbolaget Axfood. Senaste 15 åren: 15,77%

Summerar jag detta känns T.Rowe väldigt intressant just nu och det här är ett exempel på ett kvalitetsbolag om du söker utdelningstillväxt.

Nordic Asia Investment Group är det första investmentbolaget i Sverige med fokus att investera i marknadsledande bolag i Kina och Hong Kong. Själv är jag inte alls insatt i den Kinesiska marknaden men kanske är det just därför man ska välja ett investmentbolag som på heltid kan plocka det allra mest intressanta.

Jag fick en fråga kring varför jag inte inkluderar andra investmentbolag i min tabell som visar rabatt och premie. Det enkla svaret är väl att jag inte hunnit sätta mig in i dessa då jag enbart inkluderat de mest välkända. Nordic Asia är ett investmentbolag som gått under min radar men då en ny (eller gammal) läsare ville veta mer så skriver jag självklart 🙂

Nordia Asia – ett intressant investmentbolag?

VD och Grundare Yining Wang

“Vi vill bygga nästa generations nordiska investmentbolag med fokus på den digitala konsumenten i Kina”

Det var i december 2021 som Nordic Asia hade sin IPO, alltså börsintroduktion. Vi fick där tillfälle att teckna oss för samma lika som substansvärdet, 8,05 kr per aktie. Det här innebär således att det varken var rabatt eller premie. Här tog man in 200 miljoner kr i syfte att investera i befintliga och nya innehav.

Bolaget startade dock 2019. Själva idén är att erbjuda ett intressant komplement med bolag i Kina – ett tillgångsslag som vi investerare oftast inte har så mycket av i våra portföljer.

Kursen har i år gått ner, vilket kanske inte är så konstigt. En sak jag reflekterade över är att den långt ifrån tappat lika mycket som andra investmentbolag (speciellt Svolder, VNV och Kinnevik) samt att man även är plus mot OMXS30.

Idag kan du köpa Nordic Asia till 10% rabatt. Du får alltså de underliggande bolagen 10% billigare än om du själv handplockat alla var för sig på den asiatiska börsen.

En fundering jag har är varför bolaget heter Noordic Asia Investment 1987. Kanske för att VD:n är född 1987?

Portföljen i Nordic Asia

Vad som är intressant är givetvis att kika på vad som ingår när du köper aktier i Nordic Asia. Du får faktiskt en rejält diversifierad portfölj beståendes av hela 24 olika bolag, allt från dagligvaruhandel till sjukvårdsbolag.

Här är några bolag som du kanske känner till, i övrigt är det en hel del okända spelare:

Alibaba Group – E-handelsbolagen där du kan köpa det allra mesta. Aktien har gått riktigt dåligt sedan oktober 2020 och jag ser nu många artiklar om det fina köpläget.

Tencent – Grundstommen i Tencent är bolagets app WeChat. Denna används av över en miljard kineser och kan beskrivas som en sorts plattform inom social media som kombinerar en rad olika kringtjänster

Som du vet finns det allt som oftast en inlösenkurs bland våra preferensaktier. Det är till den kurs som bolaget kan lösa in preferensaktierna. Därav handlas sällan preferensaktierna högre än inlösenkursen (då skulle vi förlora differensen om de löstes in).

Aktieägare i Nordic Asia Investment kan skriftligt påkalla inlösen till substansvärdet i maj varje år. Här finns det dock en några rader i bolagsordningen som säger att inlösen inte får påverka bolagets möjlighet att bedriva sin kärnverksamhet. Det här gör det lite luddigt.

Positivt

Styrelsen innehar själva en rätt skaplig mängd aktier. VD:n äger 330 831 B-aktier. Styrelseordförande har 37 268 B-aktier. Samt att alla Styrelseledamöter själv äger B-aktier.

Vi får personer som handplockar intressanta case i en marknad som vi oftast inte vet så mycket om

Aktien handlas till rabatt

Investerar endast i mer stabila bolag. Småbolag eller onoterade är alltså inte aktuella (kan givetvis också höra till den negativa sidan).

Inga lån, avser inte att använda något sådant framöver heller

Har utdelning

Bra storleksspridning mellan de större innehaven (se nedan)

Bolag

Bransch

Portföljvikt*

Kurs-utv 1 år, %**

P/e-tal 2022E

Tillväxt/år 2020-23E

Dir-avkastning

Alibaba

E-handel

2,9%

-51

13,7

24%

0,0%

ANTA Sports

Sport & Mode

3,8%

20

28,1

34%

1,0%

China Tourism

Handel

4,0%

14

28,2

51%

0,8%

Eoptolink

Telekom

4,4%

-15

20,8

45%

0,4%

Futu Holdings

Finans

3,9%

17

15,7

90%

0,0%

JD.com

E-handel

4,0%

1

42,9

30%

0,0%

Luxshare Precision

Elektronik

5,0%

-17

26,0

34%

0,3%

S.F. Holding

Mobilitet

4,6%

-16

39,7

33%

0,3%

Shenzhen Intern.

Sport & Mode

3,8%

-32

4,5

3%

7,1%

Xiaomi

Mobilitet

3,9%

-29

15,8

31%

0,0%

Medel

-11

23,6

38%

1,0%

Negativt

Väldigt kort historik. Vi kan exempelvis inte se hur man kunnat öka sitt substansvärde historiskt

Hur pass bra inflytande har man i de underliggande bolagen? Våra gamla och mer anrika investmentbolag har oftast ett stort inflytande i de underliggande bolagen och kan påverka.

Det finns stora förhoppningar här tycker jag. Kina och Hong Kong är spännande marknader med en uppsjö av bolag som få har tid att analysera riktigt.

I dagsläget kommer jag dock inte att investera och det är mest för att jag vill se lite mer vad man går för innan jag går ombord på skeppet. För tillfället räcker de investmentbolag jag har i portföljen, även om jag i ärlighetens namn tror att Nordic Asia Invest säkert kan prestera bra mycket bättre än exempelvis defensiva Industrivärden över tid.

Vi pratar allt för sällan om Kanadensiska bolag tycker jag. Här finns det en uppsjö av spännande utdelare och Canadian Natural är bara en av dem. Är du intresserad av att äga en aktie inom energi (olja främst) så är Canadian Natural ett alternativ du kan ta med i din jämförelse.

Gillar man utländska utdelare och har Twitter så kan jag för övrigt rekommendera att följa Guldkant på Tillvaron. Där får du ständigt spännande tips och kan välja vad du vill läsa mer om på egen hand.

Canadian Natural (CNQ)

Det är inget snack om saken. Väldigt få pratar om Canadian Natural jämfört med andra oljejättar såsom ExxonMobil, Chevron, BP och Royal Dutch Shell. Detta till trots att Canadian Natural (CNQ) är Kanadas största producent av olja och naturgas.

I mitten av 2020 kunde vi få en direktavkastning på 7,9% (16% om du handlade mitt under Corona). Idag får du 4% men det är väl också här bolaget snittar.

Anledningen till varför jag tar upp bolaget är deras makalösa historik att höja utdelningen. Nyligen gjorde man den största höjningen någonsin på dryga 27%. Men det är inte nog med det. Bolaget höjde nämligen utdelningen i november 2021 med 25%. Här ser vi alltså 2 massiva höjningar inom loppet av 2 kvartal. Detta är väl också beviset på styrkan bakom kvartalsutdelare.

Mycket handlar givetvis om oljepriset som gått riktigt bra, men historiken för CNQ har varit god även under tider då oljan gått dåligt. Det är viktigt att komma ihåg tycker jag. Vi ser många andra liknande bolag med betydligt mer volatila utdelningar.

Man har höjt utdelningen i 20 år också. Vad som gör detta ännu bättre är att snittet på höjningarna varit 20% årligen. Makalöst!

Intressant är väl att enbart drygt 100 stycken kunder hos Avanza hittat hit. Kanske för att man är orolig kring vad som ska hända med oljan i framtiden? Någon gång kommer oljebolag som inte ställer om sig bli allt mindre betydelsefulla; frågan är väl bara hur länge det kommer ta. Här får vi olika svar beroende på vem man frågar.

En enkel Googling säger följande, dock kan vi som sagt aldrig veta:

Som många andra bolag tätt knutna till en råvara så har man ingen tydlig utdelningspolicy men stamaktien har haft utdelning sedan 2001. Köpte du en aktie 2001 så gav den $0,0125 i utdelning kvartalsvis. Samma aktie ger nu $0,75.

Vilken aktie ska man handla?

Som du ser har bolaget dels en aktie noterad i Kanada (Torontobörsen) men även en i USA. Min rekommendation är att handla den noterad i Kanada, i alla fall om du köper via Avanza. Annars kan det bli som i fallet med AQN. Läs mer här:

Jag äger inte CNQ och det enda bolaget inom energi jag faktiskt äger är månadsutdelaren TransAlta Renewables. Sedan kan man kanske säga att svenska Holmen numer går mot viss del energi

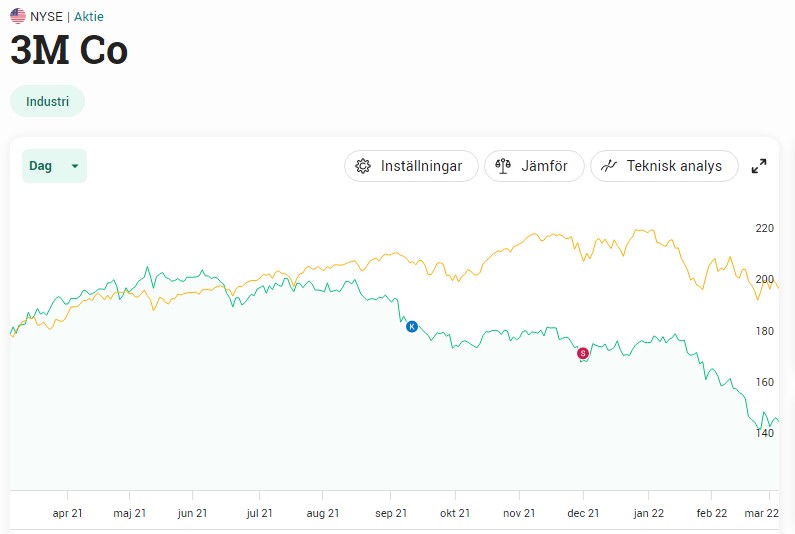

3M har tidigare varit en del av min portfölj och i år är aktien ner hela 17%. Samtidigt har bolaget nyligen höjt utdelningen vilket gör att direktavkastningen blir attraktiva 4%. Det är inte ofta vi ser en sådan direktavkastning i bolag som höjt utdelningen i över 60 år. Men varför är aktien ner 2022, och ska man köpa?

3M är det enda bolaget jag vet som har ett namn kortare än deras ticker, MMM. Aktien ägs av lite drygt 4000 kunder hos Avanza. Det är inte jättestor skillnad mot Johnson & Johnson (JnJ) som ägs av drygt 7000. JnJ är för övrigt den enda Dividend King som är kvar i min portfölj. Läs mer om bolaget här och varför jag äger.

För tillfället finns det enbart 4 st Dividend Kings som har en direktavkastning över 4% mig veterligen:

Ticker

Namn

Antal år, höjd utdelning

Direktavkastning

MO

Altria

52

6,8%

UVV

Universal Corp.

50

5,5%

LEG

Leggett & Platt, Inc

50

4,4%

MMM

3M

64

4,06%

Kanske undrar du vad genomsnittet är på direktavkastningen för Dividend Kings. Som tur är har jag svaret. Det är 2,39% bland alla 40 Dividend Kings. Då har Nordson Corp (NDSN) lägst med 0,9%.

Därför är 3M ner 2022

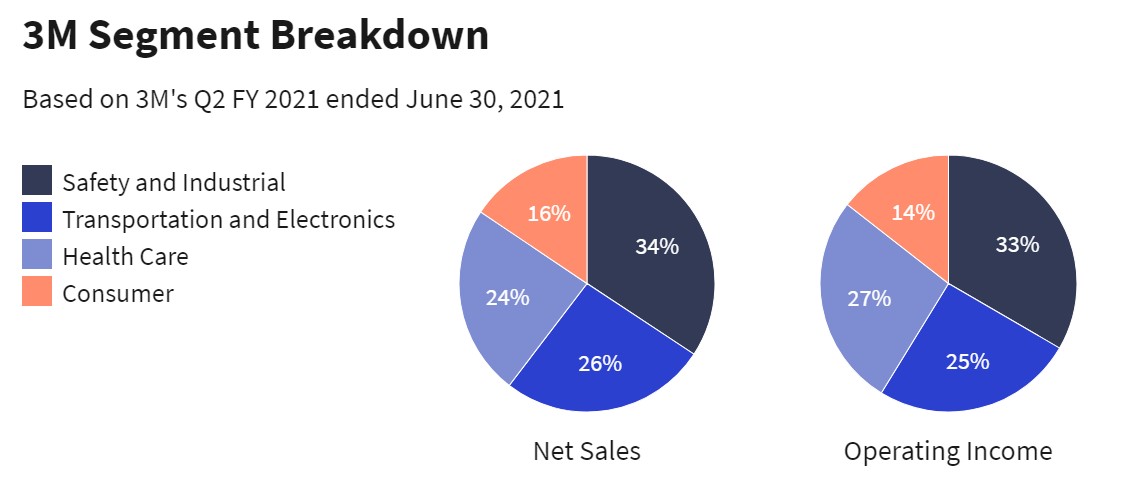

3M är indelat i sektorerna nedan. Störst är alltså segmentet Industri där du hittar produkter såsom borrmaskiner och slipmaskiner men även mer avancerade saker. Consumer-delen står för en mindre kakbit och där hittar vi bland annat våra kära post-it lappar.

Prissättning är en mycket viktiga punkter hos 3M. Nu när vi sett inflationen gå upp så måste 3M höja priset på sina produkter för att matcha. Både i Q2, Q3 och Q4 2021 såg vi hur 3M höjde priset mellan 0,1% – 2,6% och höjningar likt dessa kommer fortsätta nu i 2022.

Det är just nu stor efterfrågan på produkterna som 3M levererar. Tyvärr har marknaden tagit fäste vid en sak och det är efterfrågan inom hälsovården som troligtvis kommer gå ner nu med minskad pandemi. Här har vi främst deras mer avancerade munskydd (N95) där vi kommer se försäljningen försämras.

N95 and KN95 respirator masks reduce the odds of testing positive for Covid-19 by 83% compared to 66% for surgical masks and 56% for cloth masks

En stor anledning till att aktien fallit är just för att marknaden ser framför sig att försäljningen kommer avta. Innan pandemin låg försäljningen av N95 masker och liknande produkter inom det segmentet på $600 miljoner. Den siffran ökade till otroliga $1,5 miljarder under pandemin. Nu tror man att siffran kommer sjunka till nivåer som vi såg innan pandemin.

Men det här är inte allt. Det vi sett hända nu under en period är problem beträffande leveranskedjor. Det här har du säkert läst om tidigare och det slår ju mot industrin generellt och givetvis inte enbart 3M.

Ytterligare en anledning är bristen på halvledare som påverkar 3M’s fordonsverksamhet samt elektronikverksamhet

Är 3M köpvärt 2022?

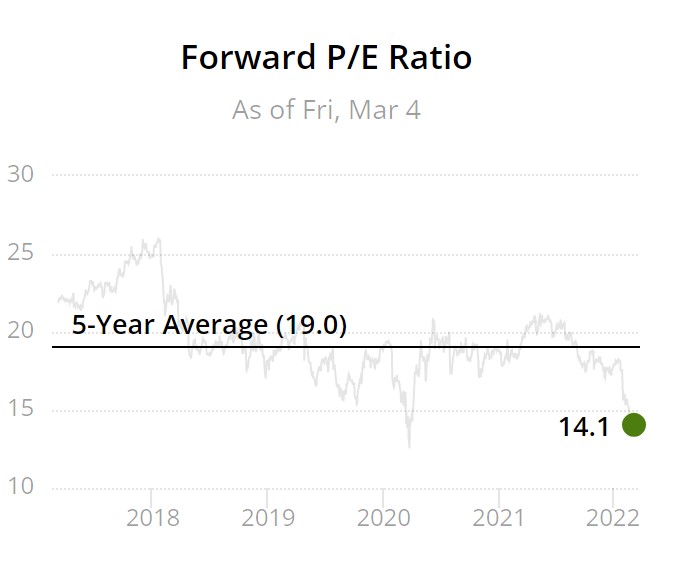

Det här är givetvis den svåra frågan att svara på. 3M handlas till strax över 14 i framåtblickande P/E och där har snittet varit 19. Det 5-åriga snittet på direktavkastningen är 3,03% och idag ser vi som sagt 4,06%.

Jag tror att 3M är köpvärt på dessa nivåer och utdelningen kommer inte sänkas utifrån min analys. Bolaget har även under de senaste åren stått inför ett transformationsprogram där man mer vill samla kunddata och analysera för att möta kundens behov bättre. Många tror nu att detta kommer gynna bolaget.

Själv ser jag också många analyser där ute där man är positiva kring 3M och att ”det värsta är över”. Uppsidan ser god ut och tills dess får du 4% direktavkastning.

Jag äger själv inte 3M men min bloggkollega Petrusko gör det.

Jag fick upp ögonen för gruvbolaget Rio Tinto Group (RIO) tack vare en trogen läsare. På senare tid har det varit mycket snack om att Boliden passar ypperligt i en utdelningsportfölj men det finns också många andra gruvbolag som är värda ett par extra ord. RIO kan vara det mest intressanta inom sektorn jag hittat.

Rio Tinto Group (RIO) – kort om bolaget

Rio Tinto grundades 1873 då en grupp investerare öppnade upp några gamla koppargruvor nära Rio Tinto floden i södra Spanien.

Under åren har bolaget vuxit och blivit ett av världens största gruvbolag som nu finns i över 35 länder. RIO har inte enbart gruvor utan även smältverk och raffinaderier.

Idag ingår mycket mer än koppar och bolaget gräver även efter järn, aluminium, salt, diamant och mycket annat. Alla dessa mineraler är viktiga för en växande ekonomi där vi bland annat ser ett växande behov av litium för batterierna till elbilar.

Investera i den här typen av bolag?

Jag föredrar mest att investera i ”hackor och spadar”, alltså bolag som levererar utrustning till bolagen som söker efter diamanter. Den branschen känns mer pålitlig och uttrycket Pick and Shovels är ett uttryck som funnits väldigt länge.

Men det beror lite på hur bolaget ser ut. Rio är inte enbart ett förhoppningsbolag som gräver guld utan den näst största inom sin bransch.

Rio Tinto som utdelningsbolag

Utdelningsfakta

Direktavkastning: 9,67%

Utdelningsfrekvens: halvårsvis

Antal år med höjd utdelning: 4

5 årig genomsnittlig utdelningstillväxt: 17%

datat är hämtat från Seekingalpha

Kollar vi på Rio som utdelningsbolag så är det viktigt att komma ihåg att bolagets kassaflöden är starkt kopplat till efterfrågan på metallerna. Främst då järn som du kan se i bilden här:

Exponeringen mot järn går inte att förbises. Järn används främst till att tillverka stål som i sin tur används i i mängder av konstruktioner. Kina är de som importerar mest av detta. Faktum är att Kina importerar 75% av världens järnmalm.

Det vi såg i 2021 var att priset på järn föll, främst då Kina importerade mycket mindre. Bland annat berodde det på krisen kring den enorma fastighetsutvecklaren Evergrande som jag skrivit om tidigare. Aktien i Rio föll givetvis då också och under ett tillfälle kunde du handla RIO till 15% direktavkastning.

Här ser vi också anledningen till att bolaget inte har en lika stabil utdelningshistorik som exempelvis Johnson & Johnson. I stället har Rio sagt att man vill dela ut 40-60% av vinsten genom ekonomiska cykler.

Summan av det här blir att utdelningen lär svänga med tiden beroende på hur stor efterfrågan är. Då järn används inom mycket fastighetsutveckling så är även fastigheter i sig en parameter till hur bra bolaget presterar. Byggs det inte lika mycket, ja då sjunker efterfrågan.

Bolaget delar enbart ut 2 gånger per år, till skillnad från de flesta bolag i USA som delar ut 4 gånger per år. Rio har inte heller en lång historik med stadigt stigande utdelningar men över tid har du ändå fått en stadig utdelningstillväxt.

Rio kan vi väl klassa som en ”extrem-utdelare”, alltså bolag där vi ser väldigt hög direktavkastning. Visst ringer det varningsklockor, men jag har ändå sett hur många av dessa kan upprätthålla utdelningen utan att sänka. Själv har jag väl enbart ett av dessa i portföljen och det är OHI.

Bolaget har historiskt haft en väldigt hög direktavkastning (DA) men den har också varierat. Som jag sa kunde du förra året handla den för 15% DA.

Utdelningen har ändå täckts helt okej av bolagets fria kassaflöde

Hur pass väl utdelningen täcks av det fria kassaflödet

Samtidigt betyder inte det att utdelningen kommer upprätthållas även om den täcks. Som ni ser har utdelningen vissa år sjunkit men ändå återhämtat sig.

Skuldsättningen är inte heller dramatisk och har sjunkit år för år.

Summering

Jag kan helt klart förstå varför nästan 1500 investerare hos Avanza valt att ta in det här bolaget i portföljen. De senaste 20 åren har du inte enbart fått en god utdelningen utan även drygt 12% i genomsnittlig årlig avkastning.

Deras kreditrating på A känns lovande och bolagets storlek som det näst största är också en positiv aspekt.

Nackdelen är att allt kring bolaget blir tätt knutet till hur det går med järnpriset. Går järnpriset ner så kommer aktiekursen också gå ner. Är du långsiktig lär det här dock inte vara en nackdel. Bilden här nere visar den täta sammankopplingen.