Här i Sverige växer inte månadsutdelare på träd men bortom vår egna landsgräns finns betydligt mer att välja mellan. Ett inlägg jag velat göra länge är att analysera några av de månadsutdelare som idag ger högst direktavkastning och fundera över om det finns något värde att köpa dessa.

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

EPR Properties är kanske en av de mest älskade men samtidigt också hatade månadsutdelare där ute. Vid pandemin sänkte EPR sin utdelning från $0,38 /månad till $0,25 /månad. Nu har utdelningen höjts en gång sedan dess och landar på $0,28.

Trots denna utdelningssänkning så landar direktavkastningen på 7,4% och är därmed en av de månadsutdelare med högst direktavkastning i USA.

Efter pandemin har EPR visat upp en stark FFO tillväxt. FFO står för Funds From Operations och kan jämföras med svenska begreppet förvaltningsresultat, ett fastighetsbolags rörelseresultat lätt förklarat. Desto högre förvaltningsresultat, desto mer muskler har bolaget att dela ut.

Anledningen att EPR gick så fruktansvärt dåligt under pandemin är med tanke på deras bestånd. Här handlar det om mycket om fastigheter inom nöjesbranschen där Bio är deras största verksamhet.

Bio är också en trend som bara tycks överleva och åter överleva. Många trodde konceptet skulle dö när VHS kom men idag är det ett naturligt nöje för världens befolkning.

Idag får du EPR till 62% utdelningsandel. Det är en väldigt låg siffra om vi kikar på REIT:s överlag.

Gladstone Investment Corporation

Direktavkastning: 6,64%

Det var 2021 som jag senast uppdaterade min analys om Gladstone Investment (GAIN) och jag vet att många läsare håller denna varmt om hjärtat.

Bolagets fokus ligger i att investera i små- och medelstora bolag med en stark ledning och en fin framtida vinsttillväxt. De bolag man fokuserar på är sådana med ett rörelseresultat (EBITDA) på $3-$20 miljoner och som är noterade i USA.

Det här är faktiskt en BDC, likt ARCC som jag skrivit om tidigare

Vad är en BDC?

BDC’s, eller Business Development Companies, är ett bolag som hjälper små- och medelstora bolag med finansiella medel. De här bolagen har oftast svårt att få lån via en bank och där kommer dessa BDC:er in.

Som bolag är BDC:er uppbyggda som RICs (Regulated Investment Companies) av skatteskäl. Det innebär också att de måste dela ut minst 90% av sin beskattningsbara inkomst till aktieägarna. Rätt likt REIT’s med andra ord.

BDC’s har funnits sedan 1980 medan REIT’s funnits sedan 1960. Här i Sverige tycker jag att det bara är de senaste åren som man börjat prata om begreppet BDC, men det kanske bara är jag som tycker så.

Det här är väl den enkla förklaringen av en BDC, men såklart finns det mycket mer att lära.

Här är de 5 största BDC:erna:

Ares Capital Corp (ARCC)

Owl Rock Capital (ORCC)

Prospect Capital Corporation (PSEC)

FS KKR Capital Corp (FSK)

Golub Capital BDC, Inc (GBDC)

Allt sedan januari 2021 så har faktiskt Gladstone genererat 98% totalvkastning som till stor del är tack vare mycket hög och frekvent utdelning. Det här är bättre än BDC index under samma period.

En fördel jag ser med Gladstone är att deras portfölj består av en hel del bolag med nära på noll skuld. Närmare bestämt 33% av deras totala portfölj.

Dessutom ligger Gladstone som nummer tre inom hela BDC universum när det kommer till skuld relativt eget kapital.

Jag har många gånger funderat på att investera i GAIN, men det har aldrig blivit av.

Main Street Capital

Direktavkastning: 6,36%

Ytterligare en BDC som kan vara värd att spana lite extra på är Main Street Capital (MAIN) med hyfsat många svenska aktieägare. Det fina med MAIN är att man inte sänkt utdelningen ända sedan man startade med sådan år 2006. Pandemin klarade man galant och utdelningen har vuxit stadigt med åren.

Trots ett skakigt 2023 så rapporterade Main Street ett robust år där ingen kvartalsrapport bjöd på särskilt obehagliga överraskningar.

Det negativa är väl att MAIN är en av de dyraste BDC:erna just nu med en premievärdering. Å andra sidan har det oftast lönat sig att köpa kvalité till en högre prislapp.

Personligen kan jag väl tycka att ARCC känns något mer intressant, men detta inlägg handlar enbart om månadsutdelare och inget annat 🙂

Main väljer enbart säkra investeringar i förhållande till skuldsättning och lånestruktur (s.k. First Lein). 99% av deras portfölj består av sådana investeringar.

Köper du MAIN idag får du hela 79 underliggande bolag som inkluderas i deras portfölj. Riskspridningen är det åtminstone inget fel på.

Utdelningen i MAIN är troligtvis säkrare än många svenska fastighetsbolag för tillfället. Några strålande år har gjort att utdelningsandelen sjunkit från dryga 90% ner till 67%.

Apple Hospitality

Direktavkastning: 5,88%

Loggan och namnet Apple Hospitality får dig troligtvis att tänka på tech-giganten Apple. En intressant reflektion är att Apple har tickern AAPL medan Apple Hospitality REIT har tickern APLE.

Det här är ingen techaktie utan snarare en av de största REIT:s inom hotell i USA. Deras fastighetsportfölj består idag av 224 hotell spritt över 37 stater.

Precis som för svenska Scandic så rasade aktiekursen i APLE under pandemin. Skillnaden här är dock att APLE återhämtat sig betydligt bättre i termer av kurs.

Tyvärr gjorde även pandemin så att utdelningen sänktes, vilket är förstående med tanke på bolagets struktur. Allt sedan november 2022 har dock en stabil utdelning erhållits och idag täcks utdelningen stabilt av deras MFFO (modified funds from operations).

Det sägs att nästa kris inte kommer vara den andra lik, och kanske har Apple redan haft sin kris och att det nu stundar goda år framöver. Trots en sämre ekonomi går hotellen idag väldigt bra och det verkar som att branschen kommer rida igenom stormen.

Tyvärr finns det bättre REIT:s än Apple att investera i…

Realty Income

Direktavkastning: 5,54%

En sådan REIT är givetvis Realty Income som hängt med min portfölj länge. Det här är Sveriges mest ägda REIT men är långt ifrån den största i USA.

Direktavkastningen är något lägre än i Apple men du får, enligt mig, ett mycket finare bolag i din ägo.

Egentligen har inte mycket ändrat sig sedan jag skrev mitt matiga inlägg om Realty förra året. Bolaget har ridit ut inflations-stormen väl och köpte du senhösten 2023 har du gjort en mycket bra affär. Där och då kunde du få aktier till nästan 7% direktavkastning. Jag själv köpte på mig ett rätt rejält lass även om dollar/SEK inte är särskilt attraktiv.

Det stora målet är givetvis fortfarande att varje månad kunna köpa ett stycke ny aktie i Realty för den månatliga utdelningen du erhåller.

Nu är vi 10 000 ägare enbart hos Avanza. När jag köpte var vi 1 200 st.

Fonden Aktiespararna direktavkastning är exakt vad det låter som – en fond som investerar i en rad olika högutdelare för att på så vis generera hög direktavkastning till investerarna. Det här har kommit att bli ett populärt innehav bland många utdelningsinvesterare och kanske finns det en god anledning till det.

Aktiespararna direktavkastning

I den här artikeln:

Delar Aktiespararna direktavkastning ut utdelning?

Hur bra har fonden gått mot index?

Vilka är fondens största innehav?

Vad anser jag om fondavgiften?

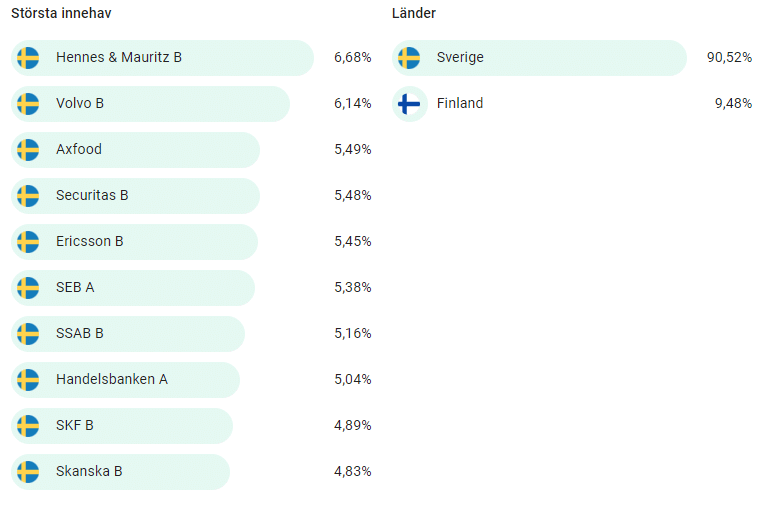

Aktiespararna direktavkastning är en passivt förvaltad aktiefond där man placerar i de 21 bolag med högst direktavkastning bland de 60 mest omsatta aktierna på Stockholmsbörsen. Här utgår man alltså från de 60 mest omsatta aktierna och inte de 30 mest omsatta som i OMXS30.

Frågan många ställer sig är betalar Aktiespararna direktavkastning någon utdelning? Det korta svaret är Ja, ifall du äger aktier av klass B.

Från fondförvaltarens site:

Aktiespararna Direktavkastning A återinvesterar alla utdelningar från fondens innehav.

Fonden Aktiespararna Direktavkastning B är däremot en utdelande andelsklass.

När fonden själv får utdelning så återinvesteras den i fonden, men en gång per år under sommaren delar man alltså ut pengar till fondandelsägarna. Det här är rätt unikt bland svenska fonder.

Hur stor är då utdelningen i Aktiespararna Direktavkastning? Nå, den 16 juni förra året avskildes 7,23 kr per fondandel till ägarna. Räknat på fondkursen som idag är ca 125 kr så blir direktavkastningen i aktiespararna direktavkastning 5,7%. Däremot har direktavkastningen varit betydligt högre viss perioder, ibland uppåt 8-10%.

Utdelningen du får är då baserad på vad fonden själv fått i utdelning. Varje år ses dock innehaven över och byts ut, vilket då medför att vi måste ta hänsyn till när de underliggande bolagen delar ut samt hur stor utdelningen var när bolaget var en del av Aktiespararna Direktavkastning. Därför kan utdelningen skilja mycket från ett år till ett annat.

En knepig grej är att det i deras faktablad står att man måste kontakta fondförvaltaren (Cicero) ifall man vill ha utdelningen i sin egna plånbok, annars återinvesteras den direkt i fonden. Äger du serie B via Avanza så ska dock det här ske per automatik och du kan själv välja vad du vill göra med utdelningen. Hur det är hos Nordnet vet jag inte men jag gissar på att samma gäller.

Hur har då Aktiespararna direktavkastning presterat mot index? De 5 senaste åren har fonden avkastat 99,2% utifrån deras senaste månadsrapport i december 2023. OMXS30GI (inklusive återinvesterad utdelning) har under samma period avkastat 76,66%

Totalavkastning 5 år

Aktiespararna direktavkastning

99,2%

OMXS30GI

76,66%

Fondavgiften i Aktiespararna direktavkastning är 0,3%. Det är rätt lågt med tanke på att en svensk fondsparare i snitt betalar 0,9% i fondavgift. Avgiften är rätt lik den i XACT Norden Högutdelande. Sedan går det givetvis diskutera hur välförtjänt fondavgiften är då sättet att välja aktier till fonden egentligen inte är någon raketforskning.

Varje år ser man alltså över innehaven i fonden och väljer de 21 aktierna med högst viktad direktavkastning. Metoden för att ta fram den viktade direktavkastningen är att det senaste utdelningsbeskedet från respektive bolag viktas med 60% samt de två föregående åren med 30% respektive 10%. Det senaste året vägs alltså betydligt tyngre. Som sagt, ingen raketforskning.

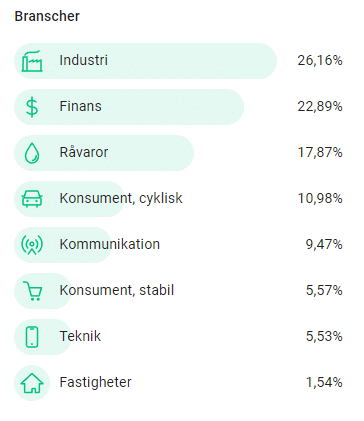

I dagsläget är detta de största aktierna i fonden:

Mina summerade tankar om fonden är att det helt klart inte är någon dålig investering. Fördelen är att risken känns väldigt låg med tanke på antalet aktier samt sättet man säljer aktier på. Med det sagt finns det nog betydligt bättre sätt att välja bland de bästa utdelarna och det är egentligen ingen självklarhet att fonden ska finnas i din portfölj.

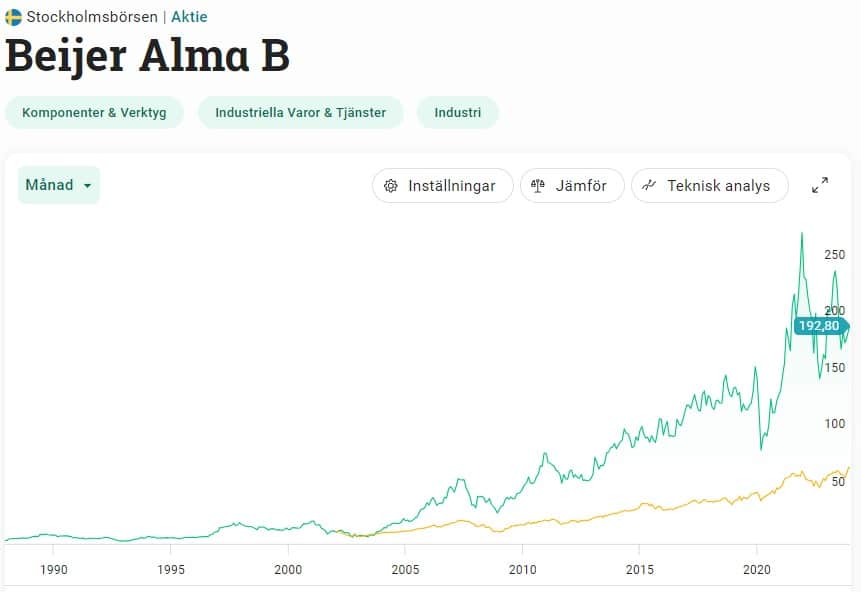

Beijer Alma är svensk industri när den är som vassast och har över tid visat vad som gäller för att öka aktieägarvärdet. Tyvärr har 2022 och 2023 inte varit några fantastiska år för Beijer Alma. Bolaget har det senaste året haft det rätt tungt men på längre sikt ser det troligtvis bättre ut.

Beijer Alma totalavkastning – en fröjd för ögat

Aktien är ytterligare ett exempel på det du skulle köpt för länge sedan och bara låta innehavet ligga orört. Har du återinvesterat utdelningen allt sedan 1996 så har du fått 6 273% i totalavkastning. Det är 16% årligen i snitt. En helt fantastisk siffra om du frågar mig som slår väldigt mycket annat.

Beijer Alma utdelning 2024

Sett till utdelning är Beijer Alma otroligt starkt och ett av svenska börsens stabilaste utdelningsbolag. En enda gång har man sänkt utdelningen de senaste 23 åren och det var under pandemin. Med det sagt har man haft några år där utdelningen legat stilla.

Sakta men säkert börjar nu utdelningen traska tillbaka till högre nivåer.

År

Utdelning (justerad)

2023

3,75 kr

2022

3,50 kr

2021

3,00 kr

2020

2,50 kr

2019

5,10 kr

2018

4,75 kr

2017

4,75 kr

2016

4,75 kr

2015

4,25 kr

2014

4,00 kr

2013

3,50 kr

2012

3,00 kr

2011

3,00 kr

2010

2,50 kr

2009

2,50 kr

2008

2,50 kr

2007

2,00 kr

Även om det är ett stabilt utdelningsbolag så är det inte frågan om ett bolag med stor utdelningstillväxt och direktavkastningen har generellt varit väldigt låg. Idag ligger direktavkastningen på strax under 2%.

Mycket har att göra med Beijer Almas utdelningspolicy som säger att man delar ut en liten del av nettoresultatet. Vidare är Beijer ständigt ute och förvärvar nya bolag så det blir sällan särskilt mycket över. Förvärven har dock kommit att visa sig vara en vinnande strategi, som jag förklarar lite längre ner.

Utdelningspolicy

Beijer Almas utdelningspolicy är att dela ut minst en tredjedel

av nettoresultatet, dock alltid med beaktande av koncernens

långsiktiga finansieringsbehov och likviditet.

Beijer Alma kort analys

För att sammanfatta Beijer Alma så består man av två huvudsakliga dotterkoncerner

Lesjöfors

Beijer Tech

Lesjöfors handlar till stor del om utveckling/tillverkning av fjädrar, tråd och banddetaljer medan Beijer Tech verkar inom industriell handel och tillverkning.

På gott och ont så är Beijer Alma otroligt stora inom förvärv och växer inte alls lika mycket organiskt. Under förra året gjordes exempelvis två förvärv. Botek, som utvecklar olika sorters fordonsmonterade vågar, och Finn Lamex som tillverkar komplexa laminerade vindrutor.

Det fina är väl att Beijer lyckats med sina förvärv historiskt och kunnat växa otroligt bra via dem. Att då den organiska tillväxten inte är lika stor spelar mindre roll. I dagsläget märks detta rätt tydligt då marknaden är klen och tillväxten mest hålls uppe av förvärven.

Vad som är oroande är väl att marginalen sjunkit mycket i Lesjöfors. Från deras 20% som man presterat historiskt ner till 15%. Den stora anledningen är att insatsvaror fördyrats samt att lagren byggts upp på många håll. Utöver det har man dessutom fasat ut försäljning till Ryssland.

Byggindustrin och fordonstillverkningen är också en orsak till att 2023 inte blev ett kanonår för Lesjöfors.

För Beijer Tech har det gått lite bättre men även här har tillväxten inte alls varit på samma nivå p.g.a. svajig marknad.

Värt att köpa?

Just nu är det hyfsat tråkiga tider för Beijer men chansen är ändå hög att bolaget kommer fortsätta prestera väl framöver. Främst känns det som att den långa historiken med lyckosamma förvärv är den enskilt starkaste faktorn till en bra framtida investering.

Scenariot är dock att 2024 kommer vara fortsatt kämpigt men att det senare börjar lätte troligtvis. De senaste 5 åren har faktiskt aktien gått sämre än index trots att man mosat index med råge på längre sikt.

Skuldsättningen är i högsta laget på 2,4 gånger rörelseresultatet för rullande 12 månader, men det är samtidigt ingen ko på isen. Speciellt inte nu när ränteläget ser ut att kunna ändras tidigare än vi trott.

Något som talar för ett köp är väl att VD Henrik Perbeck är stor ägare i bolaget och förra året öppnade han plånboken och köpte för 1,1 miljoner kr till. Kanske tycker han att det känns biligt.

Hursomhelst förstår jag er som äger aktier i Beijer idag. Det här är svensk industri när den är som hetast. Tyvärr ser jag betydligt bättre aktier när det kommer till både högutdelande och hög utdelningstillväxt.

Idag väljer jag i stället att lägga mina slantar i Volvo.

Kaffet redo? Det har nämligen blivit dags att ge en kort lägesuppdatering av Axfood inför 2024. Axfood är ett av mina större innehav i portföljen och en av Stockholmsbörsens mest attraktiva utdelare enligt mig.

I år förväntas Inte Axfood höja utdelningen något om vi ska gå på analytikernas snittprognoser.

Jag själv tror på en liten höjning, troligtvis till 8,3 kr/aktie. Vinsten ser ut att bli kalasbra och skuldsättningen är egentligen inget att orda om. Den 1 februari får vi se vad utdelningen faktiskt landar på.

Klart är åtminstone att Axfood kommit att bli en kär klenod i min egna utdelningslåda. Genom åren har utdelningarna vuxit och åter vuxit. Första utdelningen jag fick var 400 kr och idag blir det över 3000 kr årligen.

Axfood 2024

Alla känner vi till Axfood via Willys, Hemköp, Tempo etc. Axfood är faktiskt det nästa största koncernen inom svensk dagligvaruhandel och har idag 330 egenägda butiker. Här framstår Willys och Hemköp som de största men vi finner även flertalet andra såsom:

Det är Dagab samt Willys som är det största lokomotivet och tillsammans står de för 85% av Axfoods rörelseresultat. Just Dagab är Axfoods alldeles egna bolag som sköter varuförsörjning och logistik men Dagab arbetar även mot 700 fristående handlare. Det är större än vad man tror.

Förra årsredovisningen hade Axfood en marknadsandel på 21% mot konkurrenter likt Ica, Lidl, Coop och idag är den siffran 22%. Kikar vi på vinnare och förlorare tycks det vara så att Coop och CityGross varit förlorare mot de övriga.

Första tanken är att Axfood mått gott tack vare deras låga priser nu när kunden fått det svettigt ekonomiskt. Dock har bolaget likt andra stött på massiva problem i form av höjda råvarupriser och leveransstörningar. Kunderna har dessutom svängt sina preferenser otroligt snabbt. Under pandemin var det e-handeln som exploderade, för att nu se rätt annorlunda ut.

Vad många missat är att denna dagligvaru-jätte under de senaste åren investerat nästan 3 miljarder kr i automationslösningar. Det handlar bland annat om det enorma Bålstadslagret som nu börjar tas i drift. Första spadtaget i Bålsta togs 2019 och 2021 påbörjades installationen av automationslösningen som kommer bidra till 80% automationsgrad.

Hela den här baletten kommer troligtvis koka ner till att Axfood koncernen på sikt får bättre lönsamhet. Men i början innebär det givetvis mycket kostnader, speciellt med tanke på att man under en tid dragits med parallella lagerkostnader.

2021 förvärvade Axfood Bergendahls grossistverksamhet som är mest känd för butikskedjan City Gross med ett 40-tal butiker i Sverige. Arbetet fortsätter löpa på bra att slå samman dessa två och man räknar med att effekterna kommer löpa fullt ut under hela 2024.

Tyvärr är det väl så att Axfoods verksamhet värderas väldigt högt. För årets estimerade vinst värderas man till P/E 21,9, medan konkurrenter som Kesko värderas till 14,5 och Europris till 12,5.

Axfood – P/E 21,9

Kesko – P/E 14,5

Europris- P/E 12,5

Tokmanni – P/E 10,5

Samtidigt har det alltid varit snack om hög värdering i Axfood så länge jag varit investerare. Aktien växer på sig långsamt och blir egentligen aldrig riktigt billig. Bolaget har långsamt vuxit in i sin värdering.

Jag köper inte jättemycket Axfood idag, men det är mest för att jag passar på att fylla på i mina mindre bolag såsom Nibe och Volvo.

De utdelande ETF:erna från Xact har kommit att bli populära på svensk mark och inte minst bland utdelningsinvesterare som söker extra riskspridning. Nu funderar jag om det är dags att byta Xact Sverige som jag ägt i många år mot Xact Norden Högutdelande. Åtminstone är det läge att kika på för- och nackdelar mellan dessa två.

Grejen är den att det är ändå hyfsat få andra bloggare som tar upp dessa och faktum är att få kanske vet exakt vad man investerar i. Det hade jag tänkt ändra på med denna korta analys av Xact Sverige och Xact Högutdelande.

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

ETF, oftast kallad börshandlad fond, har många likheter med en vanlig fond men handlas direkt via börsen.

Skillnaden blir således att du kan sälja och köpa en ETF samma dag (oftast redan på stunden). En vanlig fond handlas utifrån givna handelsvillkor som också avgör när stopptiden (bryttiden inträffar).

En ETF har, precis som en vanlig fond, allt som oftast en förvaltningsavgift men tänk också på att du betalar courtage när du handlar en ETF. Priset för courtaget varierar beroende på vilken bank du har.

Det finns många olika typer av ETF:er. Tyvärr är vi i Sverige numer rätt begränsade att handla dessa. För mer information, läs detta.

Xact Sverige eller Xact Norden Högutdelande – vilken?

Troligtvis går det inte att utse vilken av Xact Sverige eller Xact Norden Högutdelande som är bäst. Däremot finns det solklara skillnader som jag belyser här nedan och det är viktigt att du som investerare känner till dessa:

Xact Sverige

Xact Norden Högutdelande

Utdelningsfrekvens

En gång per år

Kvartalsvis

Direktavkastning

3,44%

5,14

Avgift

0,15%

0,30%

5 år avkastning*

77,87%

51,08%

*inklusive återinvesterad utdelning

Xact Sverige riskindikator

Xact Norden Högutdelande riskindikator

Utifrån ovanstående lilla tabell märker vi alltså att du får ett bättre kassaflöde i Högutdelande då utdelningen kommer dig tillhanda kvartalsvis. Dessutom har Högutdelande haft högre direktavkastning med tanke på fondens innehav.

Den stora frågan du kan ställa dig är ifall det är värt att betala den dubbla avgiften då avkastningen varit så mycket sämre. Alltså, högre avgift och sämre historisk avkastning i Högutdelande. En stor del av skillnaden kommer dock från det senaste året då Xact Sverige gått mycket bättre. Jag resonerar mer om risken längre ner med jämförelser.

För att dra frågan något visare kan det vara intressant att se de största innehaven i respektive:

Portfölj – Xact Sverige

Atlas Copco 7,62 %

Investor B 5,78 %

Volvo, AB 5,43 %

EQT 4,3 %

Skandinaviska Enskilda Banken 4,1 %

Assa Abloy 4,05 %

Investor A 3,93 %

Sandvik AB 3,64 %

H & M 3,32 %

Swedbank A 3,21 %

Portfölj – Xact Norden Högutdelande

Nordea 2,94 %

Sampo 2,86 %

Telenor 2,86 %

DNB Bank 2,71 %

Kesko Oyj 2,67 %

Elisa Oyj 2,65 %

Skandinaviska Enskilda Banken 2,63 %

Tele2 B 2,6 %

Svenska Handelsbanken 2,59 %

Tryg 2,59 %

Om jag bara får säga vad jag tycker så känns innehaven i Xact Sverige mer tilltalande. Här har du favoriter som jag redan äger likt EQT och Atlas men också en mycket stor mängd Investor då både A och B serien förekommer. De enda innehaven jag inte gillar är H&M och Swedbank.

Kikar vi på Norden Högutdelande så får du en riktigt stor mängd bank. Högutdelande består av bolag som ”uppvisat utdelning i kombination med historiskt låg volatilitet i aktien” enligt deras egna beskrivning. Då passar banker fenomenalt in på den beskrivningen.

Det här är väl också anledningen till att riskprofilen är något lägre i Högutdelande.

Varför funderar jag på att gå till Xact Norden Högutdelande?

Idag äger jag redan en väldigt stor stek av bolagen som finns med i Xact Sverige. Att i stället diversifiera sig genom Högutdelande känns rätt för att få ner exponeringen mot exempelvis Atlas och EQT.

Jag föredrar också utdelning som sker kvartalsvis då den snabbare kan återinvesteras och jag kommer successivt börja byta ut mina innehav mot lite högre direktavkastning. Det här är däremot något som kommer ske under många många år men det här blir ett litet steg.

Här på hemmaplan är Högutdelande extremt mycket mer populär än Xact Sverige. Utifrån ovanstående information kan jag bara hitta utdelningen som enda faktorn. Det är över 30 000 som äger Högutdelande och under 10 000 som äger Xact Sverige.

Hur stor skillnad gör avgiften?

När det rör sig om såhär små avgifter blir det i kronor räknat faktiskt mindre än vad vi kan tro. Ta som exempel att du investerar i en fond med 0,1% avgift och en fond med 0,3% avgift. Bägge avkastar lika och du skjuter in 3000 kr i månaden under 30 år. Skillnaden blir 200 000 kr. 5 miljoner i stället för 5,2 miljoner.

Visst, 200 000 kr är pengar det också så jag ska inte sopa det under mattan. Skillnaden i de olika XACT etf:erna på 30 år borde bli 180 000 kr.

Desto större skillnad blir om vi drar upp till något högre procent och jämför en avgift på 2,2%, vilket inte är ovanligt för många fonder. Då blir det i slutändan 1,8 miljoner kr i skillnad.

Så, vilken ska man välja av XACT Sverige och XACT Högutdelande?

Om jag bara fick äga en av dessa och inget annat i portföljen så hade jag med ganska stor säkerhet valt XACT Sverige.

Idag ser verkligheten annorlunda ut och jag har valt att ta steget över till XACT Högutdelande.

Hur ser du själv mellan dessa två? Gör jag rätt val? Kanske är det inte värt att äga någon?

Jag har många gånger nämnt att jag håller mig borta från forskningsbolag inom läkemedelsindustrin och medtech då det mer eller mindre känns som ett lotteri. Att däremot låta investmentbolaget Linc avgöra om det är en bra investering kanske är ett alternativ. Det här blir årets sista analys och det avslutas på ett speciellt sätt.

Investmentbolaget Linc har aldrig haft någon utdelning så det kan tyckas märkligt att jag tar upp det här på Kronan Till Miljonen som är en site om utdelningsinvestering. Däremot älskar jag sektorn Investmentbolag och vill där kolla på allt, helt oavsett utdelning.

2023 har varit ett år där jag kikat närmre på många av investmentbolagen. Några av dessa är:

Det första jag brukar göra när jag går igenom ett nytt bolag är att dels kika i rapporterna, dels lägga grunden i företagets IR (Invester Relations) sida. Här kan jag notera att Linc har den kanske värsta IR sidan som jag stött på inom Sveriges gränser. Det känns lite som man lagt 0% energi där och det finns inte alls mycket att hämta. Men kanske har man valt att lägga energin på något helt annat.

Nåväl…

Linc är alltså ett investmentbolag som verkligen inte hör till de mest ägda. Det man investerar i är små och medelstora produktorienterade bolag inom medicinteknik och läkemedel.

Dessa investeringar görs både på den onoterade marknaden men också i noterad miljö. Generellt har man investerat i tidig fas när det kommer till läkemedelsområdet men när det kommer till medicinteknik sker oftast investeringen senare när bolaget gått till ett kommersiell fas.

Precis som de flesta andra investmentbolagen ser man sig själv som aktiva ägare där man aktivt vill påverka bolagen man går in i och göra dem till det bättre.

Just nu är de 4 största noterade innehaven:

MedCap (26,2%)

Calliditas Therapeutics (19,1%)

Stille (6,7%)

Sedana Medical (6,3%)

Det var Bengt Julander som grundade Linc redan på 1990-talet och är fortsatt idag största ägare. Jag upptäckte nyligen att han sålt aktier för 47 miljoner respektive 5,9 miljoner vid två separata tillfällen. Det rör sig om ungefär 800 000 aktier.

Dock ska vi komma ihåg att Bengt har nååågra aktier kvar i sin portfölj och att anledningen till en försäljning kan vara många. Närmare bestämt 37 miljoner 😀 Han kanske bara ville köpa en fjällstuga men vad vet jag…

VD Karl Tobieson äger 2 miljoner aktier så han följer pilotskolan skulle man kunna säga. Värt att notera är att Karl var VD på MedCap (Linc största innehav) under lång tid.

VD Linc, Karl Tobieson

Investerar du i Linc bör du alltså ha tilltro till deras 4 största innehav som utgör den absoluta majoriteten av substansvärdet (58%) där MedCap alltså är det klart största.

MedCap är ett s.k. holdingbolag där idén är att förvärva och utveckla små och medelstora så kallade Life Science-bolag. Man bidrar med kapital, kompetens etc. för att få bollen i bättre rullning. Gruppen har tre affärsområden: Medicinteknik, Hjälpmedel och Specialistläkemedel.

Framgångssagan i MedCap är enorm och aktiemarknaden har belönat denna med en stadigt stigande aktiekurs.

Lite intressant blir det när vi jämför aktieutvecklingen i MedCap med Lincs. Den har tyvärr inte varit lika munter. Allt sedan aktien noterades våren 2021 så är kursen ner 20%.

Hopp om stigande substansvärde?

Faktum är att Linc mellan åren 2010 och 2020 ökat sitt substansvärde med 29% per år. Det är galet starka siffror. Tyvärr har det inte sett ut så sista åren och precis som för Kinnevik har högre räntor satt käppar i hjulet för resterande delar av Linc som också verkar i onoterad miljö.

Linc har ständigt värderats till en hög premie men allt sedan 2021 har kursen och substansvärdet krupit allt närmare varandra. Enligt Ibindex.se är nu beräknad premie -9%, klart bättre än historiken. Dock var den ännu bättre innan den stora uppgången för aktien i Linc som skedde nu i dagarna. Då värderades aktien tillika substansvärdet, alltså med varken premie eller rabatt.

Min tanke är att Linc troligtvis kan fortsätta sin framgångssaga när ränteläget väl vänder. Ett stadigt stigande substansvärde kommer troligtvis göra att premien även ökar.

Däremot kommer man nog procentuellt inte öka substansvärdet lika mycket som under begynnelsen, då det är lättare att öka från ett lågt värde.

Men allt det här är bara min spontana gissning. Jag kan inget om forskningsbolag och fas-studier och dessa bolag har aldrig fått en plats i min portfölj

Skulle jag vara intresserad av läkemedelsutveckling och medicinteknik så hade jag med all säkerhet valt Linc framför enskilda bolag. Idag nöjer jag mig dock att investera i hälsobolag med väldigt fin utdelning och utdelningshistorik.

En sak som jag reagerat på är att norska oljegiganten Aker BP mer och mer tycks förekomma i portföljen hos er utdelningsjägare. Kanske finns det en förklaring då detta norska oljebolag har väldigt fina oljetillgångar. Kikar vi på utsläppen samt produktionskostnaderna så har Aker BP bland de lägsta siffrorna inom sektorn.

Strax efter bolaget Equinor så är Aker BP den största olje- och gasproducenten i Norge. Det Aker BP vi ser idag tillkom så sent som 2016 då investmentbolaget Aker göt samman sitt oljebolag Det Norske Oljeselskap med oljejätten BP:s verksamhet i Norge.

Framgången har varit stora med fina förvärv som nu lett till att Aker BP blivit den näst största oljeproducenten i Norge. Nyckelförvärvet kom förra sommaren då man förvärvade Lundin Energys petroleumdelar. Det här gjorde att man fördubblades i storlek i princip.

Anledningen att många troligtvis väljer Aker BP är som sagt deras enormt fina tillgångar. Fortsätter utvinningstakten som den gör idag kommer reserverna räcka i åtminstone 10 år till.

Den viktigaste fördelen är nog bolagets mycket låga produktionskostnad. Dessutom har de flesta av Aker BP:s producerande fält elektrifierats, vilket inte endast ger låg produktionskostnad utan även mindre utsläpp.

Aker BP utdelning

När jag kikar på Aker BP så finns det några saker som är rätt glädjande och på sätt och viss även rätt unikt.

Det förstnämnda är Aker BP höga direktavkastning som idag snuddar på 8% räknat på årets utdelning om NOK 23.25. Självklart är det inte unikt, men mer om detta längre ner. Det här är däremot inte en stabil direktavkastning utan den har i somliga tillfällen varit nere vid 4-6%. Att det här är en generell högutdelare råder det definitivt inga tvivel om.

Precis som många andra producerande oljebolag så är utdelningen relativt volatil och hänger oftast samman med priset på råolja. Sedan 2016 när Aker BP faktiskt bildades så har vi fått en ljuvlig utdelningstillväxt där utdelningen mångdubblats.

Aker BP utdelning i USD

Utdelningen sker kvartalsvis och en rätt unik punkt är att man satt ett mål på utdelningstillväxten. Det har jag nog bara stött på i Cibus tidigare men självklart förekommer det här i andra bolag som jag inte undersökt.

Ambition to increase dividends by a minimum of

5 percent per year, with additional potential at

higher commodity prices

Ytterligare något som skiljer sig är att totalavkastningen för denna högutdelare varit extremt god. Vi pratar om 20% årligen i snitt de senaste 15 åren (räknat även på innan sammanslagningen). Om vi sätter samman utdelningstillväxten, snittet på direktavkastningen samt totalavkastningen så är det här ett scenario jag sällan stöter på.

Köpvärt

Jag kan tycka att Aker BP känns som ett av de mest intressanta oljebolagen jag knackat på hos. Vissa menar att olja är så långt ifrån mega-trend vi kan komma och det är nog sant. Å andra sidan så kommer oljan vara av betydelse åtminstone under min tid som investerare känns det som.

Den gröna omställningen är helt klart något som vi förr eller senare behöver förlita oss på, men idag och ett bra tag framåt kommer olja, diesel och kärnkraft vara viktiga enligt min mening.

Det enda negativa är väl att du får betala ett hyfsat högt P/E jämfört mot exempelvis Vår Energi och Equinor. Men är det en sak jag lärt mig så är det att det oftast är bättre att köpa kvalité till en högre prislapp än tvärt om.

Jag har ingen oljeaktie i portföljen idag men är mycket sugen på att plocka in denna i början på nästa år.

Säga vad man vill om Clas Ohlsons mindre sexiga affärsmodell, men bolaget har ändå gjort investerarna hyfsat rika genom åren. I den här analysen av Clas Ohlson så riktar jag fokus på bolaget som utdelningsbolag samt kikar på hur väl man står rustade inför framtiden.

j

En kort grej innan analysen

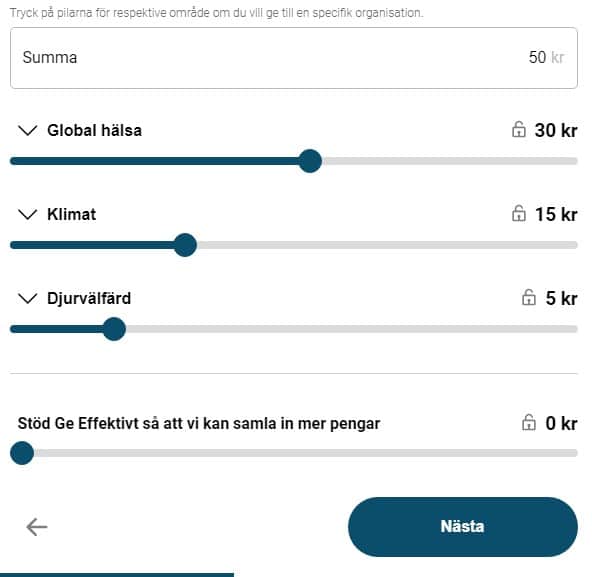

I år är det 3:e året i rad som jag är med och stöttar GeEffektivt i deras kamp om att göra världen till en bättre plats för människor och djur.

Du som trogen läsare vet att jag bara gör sådana här saker en gång varje år så därför vill jag trycka extra på det just nu. Såhär i juletid tycker jag att man kan låta sparkvoten lida lite för att unna sig själv och andra något lite mer speciellt.

Det bästa med GeEffektivt är att du kan skänka en väldigt liten slant tack vare Swish. Du kan dessutom välja väldigt dynamiskt till vilket område pengarna ska gå till.

Återigen, tusen tack för din gåva. Jag har själv valt att skänka 200 kr i år.

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

Tyvärr har Clas Ohlson en historik av väldigt volatil utdelning. Under pandemin slopades utdelningen helt och nu i år förslog man en kraftigt sänkt utdelning.

Policyn är att dela ut minst hälften av vinsten per aktie och historiskt har en hög direktavkastning erbjudits när väl utdelning skiftats ut.

För 2023/2024 (brutet räkenskapsår) väntas utdelningen landa på 4,3 kr/aktie

Se Clas Ohlsons utdelningshistorik

X-Dag

Utdelning (justerad)

Kommentar

11-sep-23

1,5

Helår

16-jan-23

3,38

Halvår

16-jan-23

3,13

Extra utdelning

12-sep-22

3,38

Halvår

12-sep-22

3,13

Extra utdelning

10-jan-22

3,12

Halvår

13-sep-21

3,13

Halvår

13-jan-21

0

Halvår

14-sep-20

0

Halvår

13-jan-20

3,12

Halvår

09-sep-19

3,13

Halvår

10-sep-18

6,25

Helår

11-sep-17

6,25

Helår

12-sep-16

5,75

Helår

14-sep-15

5,25

Helår

15-sep-14

4,75

Helår

09-sep-13

4,25

Helår

10-sep-12

4,25

Helår

12-sep-11

3,75

Helår

13-sep-10

3,75

Helår

14-sep-09

3

Helår

15-okt-08

5

Helår

10-okt-07

4,5

Helår

11-okt-06

1

Extra utdelning

11-okt-06

3

Helår

12-okt-05

2,5

Helår

13-okt-04

4

Helår

15-okt-03

1,6

Helår

16-okt-02

1,1

Helår

17-okt-01

3,13

Helår

18-okt-00

0,5

Helår

21-jun-99

0,37

Helår

Clas Ohlson totalavkastning

Kikar vi på aktien i Clas Ohlson så är det väldigt lätt att rygga tillbaka och tänka ”Vilket skräp”.

Det är väl bara halva sanningen. Tack vare ständigt hög utdelning så har ändå Clas Ohlson lyckats generera 8,8% årligen de senaste 10 åren och de senaste 25 åren 14,4% årligen.

Frågan är nu om den tråkiga utvecklingen vi sett de sista 10 åren är på väg att vända och vart Clas Ohlson är på väg.

Clas Ohlson analys

Egentligen kan man säga att Clas Ohlson nu gör tvärt emot H&M, nämligen att man nu gasar på med nya butiksöppningar. I november öppnades 3 nya butiker och ytterligare 10 nya ligger i pipen varav 6 av dessa i Sverige.

De senaste 2 rapporterna från Clas har varit galet starka och överraskat med en mycket hög rörelsemarginal. Vinsten i rapporterna krossade det analytikerna spått och aktien är upp över 100% det senaste året.

På något sätt lyckas Clas Ohlson fått igenom sina prisökningar väl. Trots högre priser lyckades försäljningen öka med 10% i det redan existerade butiksnätet.

Strategin för Clas är att fokusera på 5 olika områden som ska skapa ett bättre hem. Dessa är:

Av dessa 5 områden så är det produkter för organisering och belysning som gått allra starkast och visat riktigt bra siffror. Att bolaget lyckas prestera dessa fantastiska siffror i en värld som präglas av tomma plånböcker hos konsumenten är fascinerande.

Vad som är ännu mer intressant är att den svaga kronan motverkat Clas. Att kronan nu börjar hämta sig, ja det kan även gynna bolaget.

Många konkurrenter tycks samtidigt stänga sitt butiksnät. Det här gynnar Clas som mer än gärna är sugen på att expandera då intressanta butikslägen plötsligt blir tillgängliga.

En sak jag såg är att Clas Ohlson nu i oktober meddelade att man förvärvar Spares. Förvärvet finansieras av lån. Spares driver e-handel via Teknikdelar.se, Batteriexperten.com m.m. Jag själv har handlat mycket på Teknikdelar då deras priser är låga och jag har alltid varit nöjd.

Allt detta låter ändå rätt fantastiskt. Det tråkiga är värderingen som stuckit iväg när marknaden rusat. Marknaden har verkligen inte lämnat utrymme för Clas Ohlson att göra något misstag.

P/E för framåtblickande vinst (källa Factset) är över 16 och där ligger många konkurrenter under och kring 10. Exempel är Kjell Group, Dustin och Komplett.

En sak jag märker är att många investerare sålt Clas på denna nivå. Kanske tar man uppgången som ett sätt att tacka för kaffet och man är less år efter år där enbart utdelningen rullat in. Lite samma scenario som jag gjorde med H&M.

Vad kokar det här ner till?

Jag ska vara ärlig. Jag är klar med den här typen av bolag. Min resa i H&M har fått mig att inse att detaljhandels-aktier som drivs i synnerhet av butiker inte är något för mig.

Å andra sidan skulle jag nog hellre köpa Clas nu än för ett par år sedan. Vändningen man gör nu är väldigt spännande och förvärven tycker jag ser aptitliga ut.

En sak jag insett är att jag gärna köper in mig i bolag som höjt utdelningen åtminstone de 5 senaste åren. Ett felsteg från Clas nu och det kan straffa sig väldigt hårt. Just nu finns det mycket annat mer intressant att köpa ifall du frågar mig.