Som jag skrev nyligen så har fastighetsbolagen i mångt och mycket varit en besvikelse på utdelningsfronten i år. Är det ett fastighetsbolag som visar motsatsen så är det månadsutdelaren Cibus som vågar köra på när det brinner invid stugknuten. Frågan är i vilken grad det här kan komma att straffa sig. Kan Cibus behålla utdelningen?

Att behålla utdelningen på den höga nivå som Cibus faktiskt gör (90% av vinsten) är ett spel på att räntorna inte kommer bli högre utan snarare lägre. Ska vi utgå från storbankernas prognos så kan det faktiskt hålla, då flera ordar om stora räntesänkningar 2024 för att sedan fortsätta 2025 (läs mitt inlägg här om bankernas prognos).

Det är också ett spel om att inga avgörande förvärv kommer kunna göras inom överskådlig framtid. Självklart är det här ett stort minus då fastighetsbolag växer främst genom förvärv.

Cibus är bolaget som många av oss såg som en trygg investering. Hela 96% av bolagets driftnetto kommer från dagligvarufastigheter. Det är en sektor vars hyresgäster inte borde ha några problem oavsett ekonomiskt läge. Alla behöver vi mat på våra bord. Bolagets höga skuldsättning var det få som fokuserade på.

Finska Kesko och Tokmanni är de största hyresgästerna och här i Sverige är Coop störst.

Håller utdelningen i Cibus?

Det fina med Cibus i dagens läge är att kontrakten med hyresgästerna är riktigt långa, oftast kring 10 år. Sedan har man en hög *direktavkastning i fastigheterna.

*När man pratar om direktavkastning för ett fastighetsbolags bestånd så är det driftöverskottet delat med fastighetens beräknade pris man menar. Driftöverskottet är då hyresintäkter minus kostnader för drift, underhåll, fastighetsskatt och fastighetsadministration. Oftast är 2-6% vanligt.

Vad som är anmärkningsvärt är att Cibus haft en hög belåningsgrad med ett mål på 55-65%. När jag själv började investera i Cibus lät det högt, men bolagets defensiva struktur förklarade å andra sidan nivån. När räntorna nu stigit så är det här givetvis en tung sten att bära ovanför huvudet.

Det som gör att stenen troligtvis inte dimper ner är bolagets hyfsat stabila balansräkning här och nu. Just nu pågår det ett krig bland alla högt belånade bolag att lösa obligationsförfallen. När dessa löper ut måste pengar finnas på ett eller annat sätt. Att få tillgång till bankfinansiering eller annan typ av finansiering är A och O.

För Cibus del är de mest omedelbara problemen redan lösta. Nästa förfall blir i december (22 miljoner EUR). Bolagets kassa borde vara ca 75 miljoner EUR då en ny obligation emitterades nu i januari.

Idag är belåningsgraden nere på 57% och landar därför i det lägre målintervallet.

Stort minus är att Cibus skjuter obligationerna framför sig (emitterar nya) medan andra tycks vilja lösa dessa för gott. Om Cibus ska behålla utdelningen krävs det att man gör såhär. Bolagets dyraste obligation löper exempelvis med hela 10,9% ränta i dagsläget. Sug på den.

En annan fara kan vara nya VD:n Christian Fredrixon som kanske vill sätta stopp på Cibus generösa utdelningspolicy. För den utdelningshungrige får vi hoppas att den policyn mer är ingjuten i bolagets väggar och inte hos förre VD:n Sverker Källgården.

Nyligen gav Affärsvärlden ut en betald analys där man tror att utdelningen kommer behållas på nivån 0,9 EUR / aktie. Då ska vi komma ihåg att i stort sett hela kassaflödet betalas ut. Det i sin tur innebär att inget på lånen kan betalas av.

Affärsvärlden är duktiga på att räkna men inte ens de kan se vart framtiden kommer ta vägen. Jag håller dock kvar i mina Cibus och har faktiskt nyligen ökat på 8% direktavkastning.

Det anrika bolaget Elanders har under det senaste året tappat rejält mot OMXS30 och Dagens Industri tycks nu se ett köpläge i aktien där uppsidan är god. Bolaget har gjort en omställning och på senare år visat prov på god utdelning.

Elanders har funnits i över 100 år. För många år sedan var man kända för sin verksamhet inom tryckeri- och print, men som du kanske förstår så är den verksamheten på väg ner, även om den inte är helt död ännu. I stället är Elanders idag mer av ett globalt kontraktlogistikbolag idag där fokus ligger på att förvärva bolag inom logistikbranschen.

Logistik är däremot ett brett ämne och så har även Elanders förvärv varit. Jag själv äger inget renodlat bolag inom logistik och är inte jätteinsatt i sektorn. Vad det handlar om är förvaring i lager, returhantering, inköp, och frakt. 97% av intäkterna kommer från utlandet.

Aktien är nu i en stigande trend och min tanke har på senare tid varit att det är bättre att köpa aktier som börjat gå uppåt och vänt än tvärt om. Senaste veckan har aktien skuttat upp rejält med tanke på analysen från Dagens Industri.

Utdelningsmässigt erbjuder Elanders 3,57% direktavkastning och man höll faktiskt fast vid utdelningen som man hade förra året trots ränteklimatet. Målet är att dela ut 30-50% av vinsten. 2023 gjorde man 9,6 kr/aktie i vinst så man befinner sig fortfarande inom intervallet.

Utdelning kr

Utdelningsdatum

4,15 kr

2024-04-26

4,15 kr

2023-04-28

3,60 kr

2022-04-28

3,10 kr

2021-05-05

– kr

–

2,90 kr

2019-05-07

2,60 kr

2018-05-07

2,60 kr

2017-05-04

2,20 kr

2016-05-06

1,10 kr

2015-05-06

0,80 kr

2014-05-14

0,60 kr

2013-05-16

0,50 kr

2012-05-11

Hög skuld, men positiv ägarbild

Förra årets stora händelse var förvärvet av brittiska Kammac som du kan se i bilden till det här inlägget. Alla förvärven man gjort de senaste åren har finansierats med lån och idag är skuldsättningen 3,9 gånger ebitda. Siffran är en bra bit över Elanders mål på under 2,5 gånger. Jag själv drar öronen åt mig när skulden är över 2,0 gånger.

Det är mest troligt skuldsättningen som marknaden fokuserat på och den huvudsakliga anledningen till att aktien är ner. Bolaget går bra just nu och potentialen känns fin. Dock ska alla bolag med hög belåning straffas som läget ser ut idag. Aktien värderas just nu till historiskt lågt P/E.

Vad som sticker ut på den positiva sidan är huvudägaren Carl Bennet kontrollerar 50% av bolaget. Vidare hittar vi mitt investmentbolag Svolder som stor ägare med sina 10% av aktierna. Skulle en nyemission vara enda utvägen för Elanders så är det här positivt.

Som vanligt för den här typen av aktier med hög skuld är det alltid frågan hur smärtsamt balansräkningen blir innan räntorna vänder neråt. För Elanders del så tror jag faktiskt att man kommer klara sig rätt bra ur den här stormen.

Vad den här tidsperioden lärt mig är att kika extra noga på bolagets skuldsättning innan investering. Idag kommer jag nöja mig med att äga bolaget via Svolder men jag förstår samtidigt investerare som väljer att trycka på köp-knappen.

Skistar har blivit en hyfsat populär utdelningsaktie tack vare sitt brutna räkenskapsår och utdelningen som pyntas i december. Inflationen har ännu inte bitit sig fast i skidentusiasterna som fortfarande tycks boka sina fjällresor för dyra tusenlappar. Hur pass väl står sig Skistar som en investering 2024 och finns här mer att hämta?

Investera i rätt läge?

Jag har länge varit investerare i Skistar och det som slår mig är att aktien är väldigt volatil. Det kan gå ner galet fort, precis som i Super G. Sedan kan hoppet upp bli lika skarpt. Länge har jag tyckt att det alltid funnits läge att köpa Skistar på dipp, även om jag i princip aldrig kikar på teknisk analys.

En okej utdelningstrend

Går vi vidare till Skistars utdelning så har även den varit volatil. 2015 – 2016 var en tuff period men sedan gick det bättre för Skistars verksamhet. Under pandemin slopades utdelningen, vilket inte är förvånande med tanke på stängda skidanläggningar. Pandemin slog till i Sverige under sportlovet 2020 – pandemin kunde knappast kommit olägligare.

Skistar visar upp sin nya utdelning i början av oktober när bokslutet kommer. Analytikerna tror på att utdelningen landar på 3 kr/aktie, lika stor som under 2022 med andra ord. Det skulle ge en direktavkastning på 2,3%.

Skistar noterades på Stockholmsbörsen för 30 år sedan och totalavkastningen har under dessa år varit ståtliga 7 414%. Det ger en effektiv årsavkastning på 15,49%. 15% är också den magiska siffran som får ditt kapital att dubblas inom 5 år.

Kort om Skistar som bolag

Ursprungligen grundades bolaget år 1975 när Peab-grundarna Erik och Mats Paulsson köpte rekreationsboende till sina anställda i Sälen. Det var dock först 1994 som aktien noterades, då med namnet Lindvallen i Sälen AB.

Idag är Skistar Skandinaviens ledande aktör inom skidanläggningar. Köper du Skistar idag så får du ett bolag som äger anläggningar på sex orter – Åre, Sälen, Vemdalen, Hemsedal, Trysil och Stockholm (Hammarbybacken).

Fördelen är att största ägaren än idag faktiskt är Mats Paulsson själv som var med vid starten 1975. Mats med familj äger hela 24% av det totala kapitalet. Bolaget fick en ny VD i mars 2020 vid namn Stefan Sjöstrand. Han fick direkt en väldigt tuff start då pandemin svepte in över landet. Totalt äger Stefan aktier för 4,6 miljoner kr.

Stefan Sjöstrand VD Skistar med bakgrund från IKEA

Så tjänar Skistar pengar

På anläggningarna finns det totalt 40 000 bäddar. 10 000 av dessa äger Skistar själva medan resten förmedlas. Idag består bolaget av tre områden som benämns:

Drift av skidanläggningar (83% av omsättningen)

Drift av hotellverksamhet (11%)

Fastighetsutveckling & exploatering (6%)

Kikar vi på intäktssidan så är det liftkort som står ut med sina 40%. Den här delen är dessutom bolagets mest lönsamma då man har en väldigt fin marginal där. Självklart kommer intäkter även från en rad andra delar, exempelvis skidskola och uthyrning av skidutrustning.

Majoriteten av försäljningen kommer givetvis under de månader snön ligger på marken. Skistar har som sagt ett brutet räkenskapsår och deras första kvartal är september – november. Högsäsongen är dock under december-maj, med andra ord under andra och tredje kvartalet för bolaget.

Skistar är också det, enligt mig, bolag som erbjuder mest attraktiv aktieägarrabatt där du får 15% på i princip allt såsom SkiPass, skidor att hyra, etc. Du behöver dessutom enbart 200 aktier i bolaget och det är en summa som många småsparare kan komma upp till.

Hatten av till Skistar som inte förändrade rabatten när man gjorde en aktiesplit tidigare.

En ny era med sommarnöje

2020 innebar också en förändring i bolaget i samband med att Stefan tillträdde som VD. Där och då beslutade man om att fokusera på Skandinavien och fjällturism året om.

Under sommaren erbjuder numer Skistar vandring, cykling etc. Dessutom har man en alpin skidarena på konstgräs vid Hammerbybacken. Omställningen fick också till följd att man sålde den österrikiska skidanläggningen i St. Johann. Prislappen blev ungefär 200 miljoner kr.

Värt att komma ihåg är att den här typen av sommaraktiviteter fortfarande står för en liten del av omsättningen. Dock är det en del som växer galet fort.

Padel är något som bolaget också började med för en tid sedan. Hur den verksamheten gått har jag inte undersökt i närhet men med tanke på hur Padel utvecklar sig samt att man inte ens nämner ordet ”Padel” i deras senaste kvartalsrapport är givetvis inget gott tecken…

Framtiden för Skistar

Skistar är ett väldigt välskött bolag som hanterade pandemin på bästa möjliga sätt. Att man gång på gång visat att man kommer igenom svårare perioder är positivt i min bok. Aktien har värderats till drygt 18 gånger den framåtblickande rörelsevinsten i snitt. Idag är värderingen något lägre (16,6) men inget märkvärdigt köpcase utifrån enbart värdering.

Aktien har idag en stigande trend och jag är beredd att tro att det inte kommer ta särskilt länge innan vi nosar på ATH nivåer igen. Bokningsläget ser väldigt bra ut i år och Skistar har dessutom kommit väl undan med att kunna höja priserna.

Jag kommer nog fortsätta köpa lite mer Skistar på den här nivån men är det så att aktien exploderar uppåt igen (ja, det har hänt förut) så kommer jag nog minska mitt innehav som jag gjorde senast.

Det finns helt klart bättre utdelningsbolag där ute men vill du äga en aktie som historiskt presterat grymt bra så är Skistar ett alternativ. Den marknadsledande positionen som man har tillsammans med den stigande fridluftstrenden är nästan argument nog till att köpa Skistar.

Risken är väl den relativt tunga skuldsättningen bolaget har. Målsättningen är att skuldkvoten skall understiga 2,5x. Nu sista kvartalet ökade skulden men är samtidigt bra mycket lägre än 2019/ 2020 sett till EBITA relationen.

Troligtvis ligger det värsta bakom Skistar och ser vi framtida räntesänkningar kommer det helt klart gynna bolaget och aktien.

Bilia är mitt nyaste innehav i utdelningsportföljen. Det var mitt löfte att skriva om det här bilbolaget och förklara varför jag plockat in det här innehavet nu under 2024. Här är analysen av Bilia som vunnit många investerares hjärtan på senare tid.

Bilia totalavkastning

Investerade du i Bilia 1996 så har du fått fantastiska 6 437% i avkastning ifall du enbart varit noga med att återinvestera utdelningen under tiden. Jag pratar ofta om CAGR, d.v.s. den effektiva årsavkastningen, som i Bilias fall är 16,74%. Det är bättre än majoriteten av alla svenska bolag som varit på börsen så lång tid.

Bilia utdelning

Bilia är varken en dividend king eller en dividend aristocrat. Troligtvis kommer man aldrig bli någon sådan heller. Vad Bilia dock visar upp är prov på att vinst över tid kan öka och så också utdelningen, även om det funnits vissa tillfälliga svackor.

I år föreslog styrelsen en utdelning på 6,6 kr/aktie, vilket är en minskning från 8,8 kr året innan. Utdelningen sker likt tidigare kvartalsvis. Anledningen till utdelningssänkningen är såklart konjunkturen och allmänhetens svaga intresse av att köpa nya bilar – mer om det längre ner.

Klart är åtminstone att utdelningen 2001 var 0,9375 kr/aktie räknat in de historiska splittar som gjorts. Det är ändå en ökning med 604% sedan dess. Inflationen under samma period har varit drygt 50%.

Jag vill också förtydliga att 2001 inte var första året som Bilia betalade utdelningen, även om tabellen ovan visar så. Själv har jag lyckats spåra utdelningen tillbaka till 1985, vilket då verkar vara första året som Bilia pyntat delar av sin vinst till oss investerare.

Ambitionen för Bilia är att dela ut minst halva vinsten till aktieägarna. De senaste åren ligger utdelningsandelen kring 55% per år i snitt. 2023 var utdelningsandelen lite högre och landade på 65% om nu utdelningen klubbas igenom (något som är i princip 100% spikat).

Bilia Analys

Bilia är då en av Europas största bilkedjor och säljer bilar från välkända märken såsom Volvo, BMW, Toyota och mycket annat. Verksamheten inkluderar både nybilsförsäljning men även begagnade bilar.

Förutom detta inkluderar verksamheten en hel del andra delar. Bland annat erbjuder man finansieringstjänster, försäkring och tillhörande service. Bolaget vill gärna skänka en bild av att man är med i hela kedjan, från det att en bil är ny till det att den sedan skrotas.

Hela modellen inkluderar:

Bilköp

Butik

Tanka och tvätta

Däck

Fälglagning

Service

Bilglas

Bilvård

Skada

Hyrbil

Bildemontering (skrotning)

Jag kan ärligt talat inte tänka på någon mer punkt som skulle kunna höra till ett liv som bil. Bilia tycks täcka in det allra mest. Och det här är en av många anledningar till varför jag hellre förespråkar Bilia än exempelvis Meko (Mekonomen).

Motorn i Bilias maskineri är för tillfället Service-delarna. Den här delen står för ca 20% av omsättningen men hela 60% av bolagets rörelsevinst. Marginalen sticker ut som väldigt positiv.

Bilia har cirka 160 anläggningar i Sverige, Norge, Luxemburg och Belgien. Idag har bolaget över 5000 anställda och största delen av försäljningen kommer från Norden.

Största ägaren i Bilia är investmentbolag Öresund. Jag vet att jag pratat en del skit om både Qviberg och Öresund tidigare, men rörande affären i Bilia har man ändå hittat rätt.

VD heter Per Avander och har suttit sedan 2011 men också arbetat på Bilia sedan 2001. Avander äger aktier värda 7,5 miljoner kr. Jag har alltid lite svårt att tolka om det är mycket eller lite. Det är dock mycket mer än många andra bolag jag analyserat där VD:n enbart äger en liten symbolisk stek.

VD Bilia, Per Avander

Varför går Bilia dåligt för tillfället?

Det är väl inget snack om saken att verksamheten för Bilia är konjunkturkänsligt. Sedan är det olika mellan bolag hur pass fort och hårt själva konjunkturen slår till. För Bilias del är det rätt tidigt.

Kanske är det inte så orimligt att tänka sig att bilverksamheten får det kämpigt när kunderna får snålt i plånboken. Det gäller inte minst själva bilförsäljningen. Personer kommer alltid gå till apoteket för att handla sin medicin eller till Willys för att handla sin mat, men sällan kommer någon köpa ny bil när räntorna går upp.

Jag gillar det Per skriver i sitt VD ord som också belyser dagens problem:

Bilias orderingång av nya bilar

har historiskt påverkats negativt tidigt i lågkonjunkturer,

men också tidigt påverkats positivt när konjunkturen

vänder

Det finns mycket positivt

Mycket av Bilias aktie tilltalar mig och checkar boxarna till varför jag valt att fortsätta min analys. Utdelningen är långsiktigt växande. Bolaget har hanterat svåra tider tidigare och överlevt. Aktien har presterat grymt över tid. Direktavkastningen är dessutom svin-hög.

Förutom detta så vill jag ändå trycka på några punkter till som kan vara intressanta.

Till att börja med vill jag nämna Elbilar, som för många skulle vara en mycket negativ tanke för Bilias affär. Elbilar kräver i regel mindre service än bilar som drivs med fossila bränslen. Dock är det viktigt att komma ihåg att bilarna blir mycket mer tekniskt komplexa med uppkopplade fordon och förarstöd. Kraven på kompetent personal som servar dessa kommer bara växa. Elbilar har också ett ökat slitage av exempelvis däck och bromsbelägg jämfört med fossildrivna bilar.

Vi får komma ihåg att Bilia är en enorm spelare på den här marknaden. I vissa lägen kan det vara negativt men just inom den här sektorn är det positivt. Bilia menar att det finns goda möjligheter att utveckla nya tjänster för bilägaren och fortsätta ta marknadsandelar nu när sektorn står inför en förändring.

En annan punkt är att Bilia är hyfsat snabbfotade då man nu vill växa vidare inom begagnade bilar. När det blir tomt i plånboken kommer kunder i stället köpa begagnade bilar. Alla vi som äger äldre bilar vet att de behöver mer service. Ambitionen för Bilia är att fortsätta växa geografiskt inom det här segmentet.

Aktien är idag inte värderat särskilt högt sett till hur den varit värderad historiskt.

Skulden är också viktig att kika på. Läste du bolagets senaste Q4 så ser du att skulden ökat något i takt med förvärven. Dock är den fortfarande långt under bolagets mål så det finns utrymme för rätt mycket mer förvärv. Sedan är det kanske så att man idag vill vara mer avvaktande.

Summering

Jag gjorde som sagt så att jag sålde Stora Enso och köpte Bilia. Rätt eller fel? Det får framtiden utvisa.

Personligen tycker jag Bilia är mycket mer intressant som utdelningsbolag och då jag bara doppade tån i Stora Enso så blev det spiken i kistan nu när man sänkte utdelningen rejält. Jag är beredd att köpa rätt mycket Bilia nu under 2024.

Många kikar nog på Trelleborgs fantastiska kursutveckling och tänker ”Oj j*klar vad dyrt det ser ut”. Skenet bedrar till viss del och tillsammans med exempelvis Axfood så känns Trelleborg snarare billig med tanke på historisk tillväxt.

Ett vanligt misstag som jag gjort många gånger är att slänga en aktie i soptunnan bara för att aktien står i All-Time-High (ATH). Om du spanar in kursutvecklingen ovan så är det lätt att tänka att ett köp i Trelleborg skulle vara ganska vansinnigt. Resan är redan gjord liksom…

Om jag ska vara ärlig så har de bästa av mina affärer varit att investera i aktier där kursen faktiskt varit på ATH. Det senaste exemplet är Broadcom men även Volvo där jag fortsatt köpa på nya ATH-nivåer.

Trelleborg

Trelleborg är ett bolag som utvecklar polymerprodukter (det vill säga gummi och plaster i dagligt tal). Maskiner, redskap och tillbehör behöver tätning, dämpning och skydd med hjälp av den här typen av material. Det handlar bland annat om tätningar och skydd i exempelvis flygplan och bildar men inom många andra sektorer.

Största ägaren är Dunkerstiftelserna med hela 55% av rösterna. Det här är stiftelser som testamenterades av förra ägaren och grundaren av Trelleborg AB, Henry Dunker (avled 1962).

Tre områden blir två

Kanske har Trelleborg någon form av spåkula. 2022 sålde man ett av tre affärsområden vid namn Wheel Systems för 2,1 miljarder euro. Det här gjorde Trelleborg skuldfritt lagom till räntehöjningarna. I stället hade man en kassa värd 4,2 miljarder kronor när 2023 slutade. Det här är rätt anmärkningsvärt då man ändå gjort mycket investeringar i USA men också återköpt en hel del aktier.

Lite mer intressant är att man skruvat upp tillväxtmålet trots avyttringen av Wheels. Tillväxten ska överstiga 8% årligen över en konjunkturcykel. Tidigare mål var 5-8%. Även marginalen ska upp till 20%, vilket är väldigt högt inom industrisektorn och som enbart några få faktiskt presterat.

För att uppnå detta ska man bli bättre på de områden man faktiskt har kvar och erbjuda nischer som ingen annan kan erbjuda. Man bygger upp sin vallgrav med andra ord.

Efter det att Wheels såldes så består Trelleborg av dessa två områden:

Trelleborg Sealing Solutions (ca 54% av omsättningen) – fokus på tätningar

Trelleborg Industrial Solutions (46% av omsättningen) – mer inriktat på den generella industrin

Trelleborg har på senare tid gjort en del förvärv men inga riktigt stora. Största var Minnesota Rubber & Plastics (MRP) som gav Trelleborg en bättre position i USA inom hälsovårdssektorn. Dessutom har man nyligen förvärvat Baron Group med verksamhet i Australien och Kina.

VD heter Peter Nilsson och äger idag 60 572 aktier och 50 000 köpoptioner.

Trelleborg totalavkastning

Det som framstår mest enastående med Trelleborg är kanske totalavkastningen. Dock är det sedan 2012 det riktigt tagit fart.

Kikar vi från 1997 så har aktien haft en totalavkastning på 13,41% per år i snitt. Sedan 2012 är siffran snarare dryga 17%.

Trelleborg utdelning

Utdelningsmässigt så har Trelleborg presterat bra, men inte galet bra. Det som är aningen intressant är att det ändå tog många år innan utdelningen kom tillbaka till samma nivå efter finanskrisen. Nu har jag inte följt bolaget under just den här perioden men klart är att finanskrisen slog hårt mot verksamheten.

Direktavkastningen i Trelleborg ligger idag på låga 1,85%.

Värdering och summering

Värderingen ligger inte skyhögt och P/E är idag ca 21 räknat på vinsten bolaget kan komma att prestera 2024. Mina tankar går direkt till Axfood som i princip har samma P/E idag räknat på vinsten 2024. Spontant känns det mer rimligt att betala den prislappen för Trelleborg.

Värderingen har däremot ökat från 10-12 gånger rörelsevinsten till nu ca 14 gånger. Risken finns givetvis att konjunkturen biter sig fast och vi får se ett vinstfall likt det vi ser i Nibe.

Om jag ska ge en bedömning av Trelleborg så har man en enormt fin verksamhet och försäljningen av ett område kan innebära att man kommer bli ännu starkare i de två kvarstående. Som utdelningsbolag finns det bättre exempel och med under 2% direktavkastning vill jag se lägre utdelningsandel, starkare historik och högre utdelningstillväxt.

Jag kommer att avstå en investering i Trelleborg för tillfället.

Många har gjort sig rika på oljan från Norge. Vår Energi är Norges tredje största oljeproducent och det här är ingen aktie där du tjänar några ESG-poäng på precis. Samtidigt är det många, inklusive jag själv, som tror att oljan kommer vara viktig åtminstone under vår livstid och säkert ännu längre. Vår Energi är en av de mer intressanta oljeaktierna för oss europeiska utdelningsinvesterare.

Vår Energi analys

Det finns inte så många som skrivit om Vår Energi där ute. Troligtvis eftersom att det är ett rätt nytt bolag på börsen. Trots det har det här blivit en hyfsat populär aktie på kort tid som många är intresserad av. Jag har nog fått frågan åtminstone två gånger ifall jag kan skriva om Vår Energi här på bloggen.

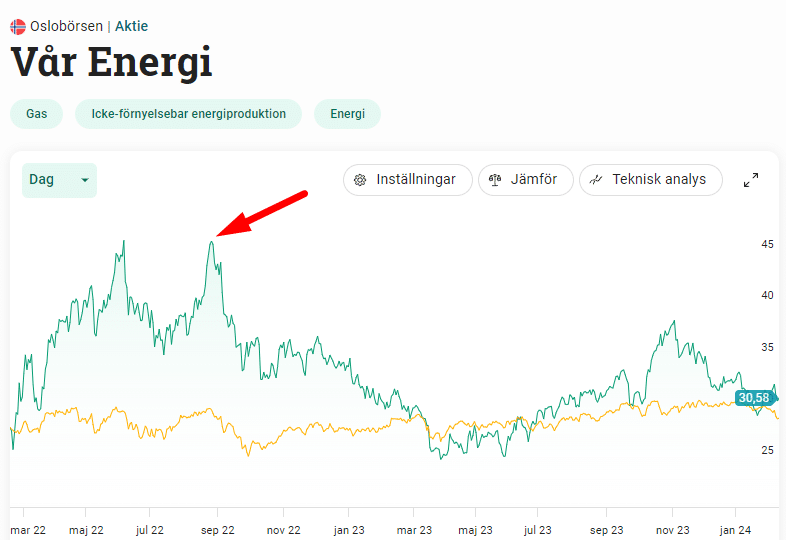

Vår Energi är då som sagt Norges tredje största oljeproducent, s.k. upstream bolag. De som intar första- respektive andraplats är Equinor och Aker BP som jag själv nyligen tog in i portföljen. Vår Energi noterades i början av 2022 på Oslo Børs, bara några dagar innan Ryssland/Ukraina kriget bröt ut.

Aktien fick direkt luft under vingarna efter noteringen och i princip dubblades. Anledningen var då kriget som gjorde att oljepriset steg sanslöst mycket (ja, det fanns även andar faktorer). För er som är intresserade av Vår Energi så måste ni vara medvetna om att aktien styrs väldigt kraftigt efter hur priset på olja utvecklas.

Oljepriset steg kraftigt när pandemin bröt ut. Priset fortsatte stiga när Ryssland anföll Ukraina. Nu har priset på olja kommit ner en aning. Bildkälla

Vår Energi skapades 2018 och blev en sammanslagning mellan Enis norska tillgångar (italienskt bolag i grunden) och Point Resources som är ett mindre oljebolag. En nackdel är att free floaten är rätt liten, alltså mängden aktier som finns tillgängligt för dig och mig att köpa/sälja. Största ägaren Eni äger exempelvis 63%.

I grunden består Vår Energi av 47 stycken egna Olja- och Gasfält men man har utöver det 203 licenser där allt faktiskt börjar. Antalet anställda är 1 300 st.

En sak som jag själv lärde mig när jag studerade bolaget är uttrycket discovery rate. Det här är ett mått på hur lyckosamma deras spaningar efter olja blivit. Låt säga att du enbart undersökt ett ställe där du tror att det finns bra med olja men det slutar med att det inte var så efter ändå rätt mycket arbete- då är discovery rate 0%. Här har Vår Energi en discovery rate på 57%.

Nu i veckan kommer bolaget ut med sin rapport för kvartal 4, så egentligen är det dumt att skriva den här analysen nu. Å andra sidan kan det alltid vara intressant att ha lite mer kött på benen när man läser en rapport för att få en bättre förståelse.

Vår Energi är en högutdelare i allra bästa, eller ska vi säga största, klass. Utdelningen sker kvartalsvis och bestäms också på kvatalsbasis likt en äkta kvartalsutdelare och inte något svenskt hokus-pokus. Som jag nämnt tidigare kommer utdelningen variera kraftigt och bero på oljepriset i högsta grad.

Utbetalning

Utdelning (NOK)

16-nov-23

1.204

14-aug-23

1.091

10-maj-23

1.148

03-mar-23

1.226

09-nov-22

1.225

11-aug-22

1.025

12-maj-22

0.827

En sak jag själv reflekterar över är att direktavkastningen fortfarande stod i 10% när aktien nådde sitt All Time High i 2022. Då har jag räknat med den totala summa som bolaget delade ut år 2023, vilket då blir en form av framtida direktavkastning sett i retrospektiv.

Sett till vad aktien delat ut 2023 och rådande aktiekurs så är i stället direktavkastningen 15%, vilket såklart låter ohållbart.

En stor nyhet i höstas var att Vår Energi rekryterat Nick Walker som ny VD. Nick var tidigare VD på Lundin Energy i ett och ett halvt år tills bolaget köptes av mitt senaste innehav, Aker BP. Att Vår Energi gör den här rekryteringen är givetvis positiv då Nick varit framgångsrik i Lundin-imperiumet.

Den största nyheten förra året var förvärvet av brittiska Neptune som Vår Energi gjorde tillsammans med Eni. Vår Energi tog den norska delen av Neptune och Eni tog resten som då är Europa, Algeriet och Malaysia. Köpeskillingen på 2 275 MUSD betalas kontant. Den 31 januari stod det klart att förvärvet nu är avslutat. Denna affär adderar 67 tusen oljefat i daglig produktion. 62% av produktionen är dock gas.

Hela affären gör att ett större Vår Energi nu byggts upp som går in i 2024. Mot slutet av 2025 räknar man med att leta sig upp mot 420 000 fat om dagen, vilket då är jämförbart med Aker BP.

Vår Energi har ett mycket starkt kassaflöde idag och ifall inte oljepriset letar sig ner allt för mycket så kommer skuldsättningen inte vara något problem. Analytiker som följer bolaget tänker sig att utdelningen i år kommer ligga kvar runt nuvarande nivå trots de stora investeringar som gjorts.

Med 15% direktavkastning samt ett fint bolag i ryggsäcken så känns givetvis det här lockande. Nu äger jag idag redan Aker BP så jag kommer personligen inte köpa.

Nu när Kindred är på väg bort från börsen så är det många som försöker spana in nya jaktmarker inom en snarlik bransch. Betting & Kasino är inte en sektor som ligger nära mitt hjärta men jag kan ändå tycka att Evolution är värd sin analys. Antalet aktieägare har exploderat uppåt sedan 2018 på samma gång som utdelningen också bara tycks stiga och åter stiga. Hur länge har det dröjt innan jag tar mig an Evolution? År 2024 är då det verkligen blir av!

Evolution utdelning

Som utdelningsinvesterare kan jag inte undgå att nämna Evolutions fantastiska utdelningstillväxt, även om denna enbart är en krydda ovanpå en fantastisk huvudrätt. Allt sedan 2016 har utdelningen stigit med 4883% inräknat den aktiesplit som skedde 2019.

Den här historiken klår allt jag kommit över tidigare och innebär en genomsnittlig årlig tillväxttakt på 63%. Historiken är bättre än vad jag någonsin skådat, både inom Sveriges gränser men även i USA. Som en jämförelse har populära Johnson & Johnson lyckats öka utdelningen i snitt 9% årligen de senaste 20 åren.

Ta en titt på denna tabell

År

Utdelning

2024

29,9 kr

2023

22,6 kr

2022

14,6 kr

2021

6,9 kr

2020

4,4 kr

2019

2,5 kr

2018

1,9 kr

2017

0,9 kr

2016

0,6 kr

Precis som vanligt när det kommer till bolag som växer likt Evolution så har direktavkastningen blivit lidande. Det vanligaste har varit att du kunnat handla aktier till under 1% direktavkastning. Med bolagets nya utdelningshöjning kan du dock handla aktier till över 2% direktavkastning, vilket inte är en låg siffra när vi kikar på andra case inom utdelningstillväxt.

Förstå Evolution i korthet

Även om Evolution vid första anblick känns enkelt att förstå sig på så ligger det mycket bakom kulissen. Jag kommer som vanligt inte gå igenom allt, utan snarare fokusera på det jag själv tycker är vitktigt.

Evolution (EVO) grundades 2006 och går vi tillbaka dit så var faktiskt bolaget först inom livecasino, alltså casinospel direkt på webben. Idag känns det här konceptet rätt trivialt, men backar vi bandet till 2006 så såg det annorlunda ut.

Nu har Evolution 19 000 anställda där ca 90% arbetar som spelvärdar i någon av Evolutions tjugotal spelstudios.

Kikar vi på vart omsättningen kommer från så står Live för 84% och RNG för 16%. RNG står för Random Number Generator och handlar då om Slots där ingen fysisk person behöver stå som spelvärd. Livecasino handlar exempelvis om Blackjack där en fysisk person sitter bakom kameran och delar ut korten.

Går vi djupare så är Evolution den marknadsledande leverantören av lösningar inom livecasino där man erbjudet en helhetslösning. Idag betjänar man 700 operatörer direkt eller indirekt. Här säljer man till både fysiska kasinon men främst till stora internetbaserade operatörer i Europa och USA.

För att dra modellen enkelt så tar Evolution en provision på de vinster speloperatörerna gör på Evolutions spel (gäller både Livecasino och RNG, d.v.s. slots). Det är också via den här modellen som Evolution kan vara så galet lönsamma och ha en bruttomarginal på ca 80%. En dålig jämförelse är att Axfoods marginal nu senaste rapporten var 3,6%.

Hela konceptet bygger givetvis på att det är bolagen bakom som kommer gå med vinst, och inte de som sitter och spelar för sina surt förvärvade slantar. Men det är ingen nyhet.

God framtid

Evolution är särskilt starka i Europa och Asien som tillsammans står för runt 75% av omsättningen. Det är också Asien som varit den starkaste tillväxtmaskinen för bolaget nu under senaste åren. 2019 var stod Asien för 19% av omsättningen och nu är det snudd på 40%.

För tillfället har däremot inte Evolution några studios i Asien men vad det ryktas om kommer detta bli verklighet på sikt.

Bolaget pumpar ut spel likt aldrig förr. 2023 lanserades 110-120 spel totalt där de flesta var inom RNG, alltså slots. 2022 lanserade man 88 spel.

Det intressanta är också att den globala onlinekasinomarknaden vuxit med 20% årligen 2018-2022. Givetvis gynnar det här Evolution som är marknadsledande.

Vad som är fint med Evolution är att man fokuserar på att växa organiskt i första hand, alltså inte via förvärv. Den här typen av tillväxt gillar jag skarpt och skiljer sig från många analyser jag skrev förra året.

Evolution växte 44% i snitt per år 2014-2022 inom livekasino. Det är rätt brutalt.

En spaning som jag själv gjort rör plattformen Twitch* där allt fler och fler streamers tycks köra livecasino och slots Det är givetvis skrämmande men kanske är det så att suveräna samarbeten göms bakom ridån och att detta gör konceptet lukrativt för bägge parter. Dessa streamers har rätt många tittare och tydligen finns det ett nöje i att se andra satsa pengar.

*en platform för livestreaming som i första hand gjordes för dator/konsolspel.

Inte en hög värdering

En pärla likt Evolution med dess tillväxt borde vara dyr kan man tycka. Så är inte riktigt fallet och mycket handlar om att aktiekursen nu står i samma nivå som under senhösten 2021.

Under pandemin kunde vi köpa aktier till 31 gånger framåtblickande EV/Ebit. Innan pandemin låg samma tal på ca 19-20 och idag gäller snarare 14 gånger nästa års framåtblickande vinst (2025).

För er som fokuserar på utdelningstillväxt så är Evolution en pärla där kvalité lyser igenom hela verksamheten. Evolution drog nytta av att vara först på marknaden och har under åren byggt upp viktigt förtroende från operatörer och spelare.

Positivt är att VD Martin Carlesund äger aktier för drygt 800 miljoner kr. I övrigt har ledningen och styrelsen generellt ett stort eget ägande, vilket jag gillar.

Jag förstår helt klart de som ökar sin position i EVO här och nu.

Efter det att SBB föll genom isen och höjde utdelningen 1 år i rad i stället för 100 år i rad så blev vi en månadsutdelare fattigare. Bland svenska investerare är det nu två månadsutdelare som anses vara mest populära: Cibus och Realty Income. Här är 6 anledningar till varför jag tycker att du fortfarande kan köpa Realty Income med gott samvete, trots att kursen stigit rätt kraftigt sedan jag sist satte köp på aktien.

1 Direktavkastningen nära historiskt högt

Trots att det här är en av de mest populära utdelningsaktierna så är det få tillfällen historiskt som direktavkastningen varit riktigt attraktiv. Visst, under pandemin var det ett exemplariskt köpläge där du ett par dagar kunde handla till 7%, men allt sedan dess har den legat kring 4%.

Idag ligger direktavkastningen på 5,71%, en siffra som nosar på högsta nivån de senaste 10 åren (bortsett den snabba dippen under pandemin).

Visst var siffran högre när jag senast köpte ett gäng aktier, men den är inte dålig idag.

2 Störst inom sin klass

Realty Income är störst inom begreppet net lease REIT. Vad är då det här för typ av REIT? För att dra den korta historian så är det fastighetsbolag som låter hyresgästerna stå för i stort sett alla omkostnader förutom hyran. Sådana omkostnader kan vara renovering, underhåll, driftkostnader etc.

I takt med att Realty nyligen förvärvade Spirit Realty så äger man nu hela 15 000 fastigheter. Visst, storlek är inte allt, men med sådana muskler så har man helt klart fördelar.

3 Kreditbetyget

Tillgång till kapital är mycket viktigt för REIT:s eftersom de tenderar att föra över det mesta av det kassaflöde de genererar till aktieägarna i form av utdelningar. För att få in kapital brukar REIT:s trycka nya aktier samt sälja obligationer.

Realty har idag ett mycket fint kreditbetyg som gör det enklare att få in mer kapital. Det här gör det även möjligt för Realty att köpa fastigheter för en prislapp som andra har svårt att matcha.

Ovanpå detta så har utdelningsandelen sjunkit kraftigt de senaste åren.

4 Sakta och säkert

Det här är ingen aktie som kommer att bli en raket. Allt sedan 1994 har totalavkastningen snittat 13,4% årligen. Det är en siffra som du ska vara riktigt nöjd med. Volatiliteten har dessutom varit bra mycket lägre än i många andra fastighetsbolag och även jämfört med många andra aktier inom andra sektorer.

För att växa som REIT krävs det helt enkelt att köpa mer fastigheter för att på så vis utöka sitt imperium. En negativ aspekt här är att ju större en REIT blir, desto svårare blir det att växa eftersom det krävs större och större affärer. Idag är Realty så pass stor att just den här delen börjar kännas.

5 Fantastiskt utdelningshistorik

Det går knappast att argumentera mot att Realtys utdelningshistorik är enastående på många sätt och vis. De senaste 29 åren har den vuxit med i snitt 4,3%, en siffra som mycket väl slagit inflationsmålet på 2%.

Bolaget tenderar också att höja utdelningen varje kvartal, något som skulle vara en dröm bland svenska bolag men som tyvärr inte är verklighet idag. Självklart blir utdelningshöjningarna inte stora alla kvartal men man visar ändå att man sätter utdelningen långt fram i sin prioriteringslista.

Hitintills har Realty ökat utdelningen 105 kvartal i rad.

6 Bra framtida möjligheter

Realty Income har precis visat att man kan rida ut ränteläget väldigt väl och det här är ett av fastighetsbolagen där ute som haft minst problem tack vare sin defensiva struktur. Tänk dig ett Castellum, innan Castellum gjorde allt för aggressiva affärer och allt blev pannkaka.

Genom åren har Realty visat att man är är fruktansvärt duktiga på förvärv. Till exempel har det expanderat till Europa, börjat köpa kasinotillgångar och byggt upp hörn inom sitt detaljhandel exempelvis inom detaljhandelssjukvård. Visst är det så att vissa av dessa förvärv varit bättre än andra. Tillsammans ger de dock Realty en mängd olika sätt att växa på kommande år.

Nu har jag redan ökat rätt mycket i Realty Income det senaste året men jag skulle inte ha något problem att öka mer på denna nivå. Just nu kommer jag dock fokusera på att handla mer i Sverige där Volvo ligger närmast en större investering.