Beijer Alma är svensk industri när den är som vassast och har över tid visat vad som gäller för att öka aktieägarvärdet. Tyvärr har 2022 och 2023 inte varit några fantastiska år för Beijer Alma. Bolaget har det senaste året haft det rätt tungt men på längre sikt ser det troligtvis bättre ut.

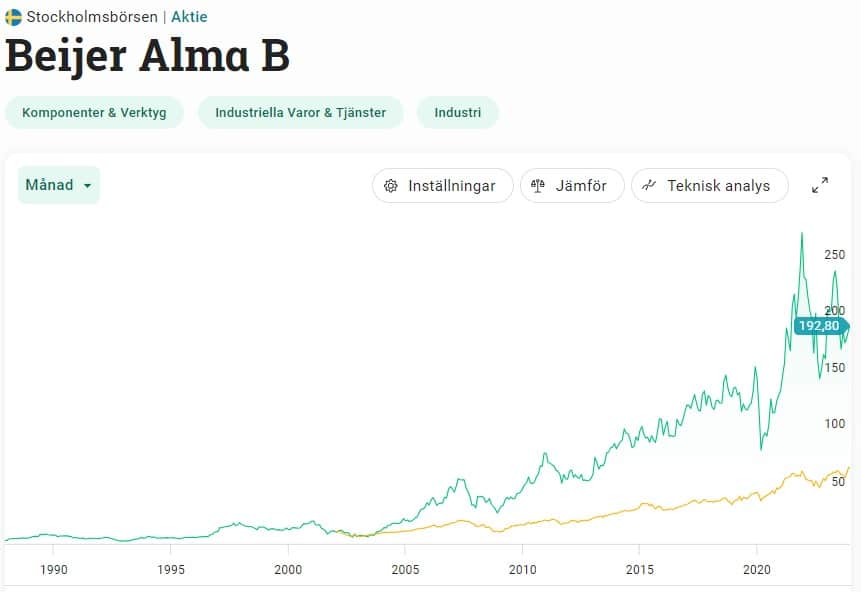

Beijer Alma totalavkastning – en fröjd för ögat

Aktien är ytterligare ett exempel på det du skulle köpt för länge sedan och bara låta innehavet ligga orört. Har du återinvesterat utdelningen allt sedan 1996 så har du fått 6 273% i totalavkastning. Det är 16% årligen i snitt. En helt fantastisk siffra om du frågar mig som slår väldigt mycket annat.

Beijer Alma utdelning 2024

Sett till utdelning är Beijer Alma otroligt starkt och ett av svenska börsens stabilaste utdelningsbolag. En enda gång har man sänkt utdelningen de senaste 23 åren och det var under pandemin. Med det sagt har man haft några år där utdelningen legat stilla.

Sakta men säkert börjar nu utdelningen traska tillbaka till högre nivåer.

| År | Utdelning (justerad) |

|---|---|

| 2023 | 3,75 kr |

| 2022 | 3,50 kr |

| 2021 | 3,00 kr |

| 2020 | 2,50 kr |

| 2019 | 5,10 kr |

| 2018 | 4,75 kr |

| 2017 | 4,75 kr |

| 2016 | 4,75 kr |

| 2015 | 4,25 kr |

| 2014 | 4,00 kr |

| 2013 | 3,50 kr |

| 2012 | 3,00 kr |

| 2011 | 3,00 kr |

| 2010 | 2,50 kr |

| 2009 | 2,50 kr |

| 2008 | 2,50 kr |

| 2007 | 2,00 kr |

Även om det är ett stabilt utdelningsbolag så är det inte frågan om ett bolag med stor utdelningstillväxt och direktavkastningen har generellt varit väldigt låg. Idag ligger direktavkastningen på strax under 2%.

Mycket har att göra med Beijer Almas utdelningspolicy som säger att man delar ut en liten del av nettoresultatet. Vidare är Beijer ständigt ute och förvärvar nya bolag så det blir sällan särskilt mycket över. Förvärven har dock kommit att visa sig vara en vinnande strategi, som jag förklarar lite längre ner.

Utdelningspolicy

Beijer Almas utdelningspolicy är att dela ut minst en tredjedel

av nettoresultatet, dock alltid med beaktande av koncernens

långsiktiga finansieringsbehov och likviditet.

Beijer Alma kort analys

För att sammanfatta Beijer Alma så består man av två huvudsakliga dotterkoncerner

- Lesjöfors

- Beijer Tech

Lesjöfors handlar till stor del om utveckling/tillverkning av fjädrar, tråd och banddetaljer medan Beijer Tech verkar inom industriell handel och tillverkning.

På gott och ont så är Beijer Alma otroligt stora inom förvärv och växer inte alls lika mycket organiskt. Under förra året gjordes exempelvis två förvärv. Botek, som utvecklar olika sorters fordonsmonterade vågar, och Finn Lamex som tillverkar komplexa laminerade vindrutor.

Det fina är väl att Beijer lyckats med sina förvärv historiskt och kunnat växa otroligt bra via dem. Att då den organiska tillväxten inte är lika stor spelar mindre roll. I dagsläget märks detta rätt tydligt då marknaden är klen och tillväxten mest hålls uppe av förvärven.

Vad som är oroande är väl att marginalen sjunkit mycket i Lesjöfors. Från deras 20% som man presterat historiskt ner till 15%. Den stora anledningen är att insatsvaror fördyrats samt att lagren byggts upp på många håll. Utöver det har man dessutom fasat ut försäljning till Ryssland.

Byggindustrin och fordonstillverkningen är också en orsak till att 2023 inte blev ett kanonår för Lesjöfors.

För Beijer Tech har det gått lite bättre men även här har tillväxten inte alls varit på samma nivå p.g.a. svajig marknad.

Värt att köpa?

Just nu är det hyfsat tråkiga tider för Beijer men chansen är ändå hög att bolaget kommer fortsätta prestera väl framöver. Främst känns det som att den långa historiken med lyckosamma förvärv är den enskilt starkaste faktorn till en bra framtida investering.

Scenariot är dock att 2024 kommer vara fortsatt kämpigt men att det senare börjar lätte troligtvis. De senaste 5 åren har faktiskt aktien gått sämre än index trots att man mosat index med råge på längre sikt.

Skuldsättningen är i högsta laget på 2,4 gånger rörelseresultatet för rullande 12 månader, men det är samtidigt ingen ko på isen. Speciellt inte nu när ränteläget ser ut att kunna ändras tidigare än vi trott.

Något som talar för ett köp är väl att VD Henrik Perbeck är stor ägare i bolaget och förra året öppnade han plånboken och köpte för 1,1 miljoner kr till. Kanske tycker han att det känns biligt.

Hursomhelst förstår jag er som äger aktier i Beijer idag. Det här är svensk industri när den är som hetast. Tyvärr ser jag betydligt bättre aktier när det kommer till både högutdelande och hög utdelningstillväxt.

Idag väljer jag i stället att lägga mina slantar i Volvo.

Mitt tredje största innehav, efter SHB och AAK. Med ett GAV på 23,35 var det ett tag min första tiotaggare, men sedan dess har kursen sjunkit. Trots det får jag ändå allt säga att jag är nöjd med min investering och behåller mina aktier.

certainly like your website but you need to take a look at the spelling on quite a few of your posts Many of them are rife with spelling problems and I find it very troublesome to inform the reality nevertheless I will definitely come back again

I simply could not go away your web site prior to suggesting that I really enjoyed the standard info a person supply on your guests Is going to be back incessantly to investigate crosscheck new posts

Fantastic site Lots of helpful information here I am sending it to some friends ans additionally sharing in delicious And of course thanks for your effort

Wonderful web site Lots of useful info here Im sending it to a few friends ans additionally sharing in delicious And obviously thanks to your effort

I don’t usually read blog entries, but this one forced me to take a closer look. You have such a beautiful writing style. I appreciate your wonderful post.

Usually I do not read article on blogs however I would like to say that this writeup very compelled me to take a look at and do it Your writing style has been amazed me Thank you very nice article