Lundbergsföretagen är ett av våra mest anrika investmentbolag i Sverige vars historik sträcker sig ända tillbaka till andra världskriget. Trots det är Lundbergs inte lyckats få lika många investerare bakom sig som andra investmentbolag och jag kan tycka att bolaget inte riktigt trätt fram i rampljuset på samma vis som många andra. Här följer min lilla analys av investmentbolaget Lundbergsföretagen.

I tabellen nedan ser du Sveriges mest ägda investmentbolag. För fulla listan rekommenderar jag det här inlägget.

BOLAG

ANTAL AKTIEÄGARE

Investor

526 608

Industrivärden

199 039

Kinnevik

192 996

Latour

114 740

Svolder

59 164

Bure

58 877

Lundbergs

55 703

Det här blir en enorm parantes. På tal om ägare och Lundbergsföretagen så såg jag att årets julvärd faktiskt har denna som sitt största noterade innehav i portföljen. Frågan är väl hur pass bra det här valet är jämfört med andra investmentbolag.

David Batras portfölj

Bolag

Antal Aktier

Värde (Mkr)

Lysa Group

10 655

4,5

Greengold Group

3 000

2,3

Lundbergföretagen

3 491

1,6

SCA

4 900

0,8

Axfood

2 300

0,6

MTI Investment

5 000

0,02

Lundbergsföretagen totalavkastning

Jämfört med mina favoriter inom sektorn, Investor och Latour, så har Lundbergs presterat rätt dåligt med sina 1 153% de senaste 20 åren

Bolag

Totalavkastning senaste 20 åren

Investor

+2 275,9%

Latour

+4 136,13%

Lundbergsföretagen

+1 153,72%

Med detta sagt har Lundbergs inte presterat dåligt. Använder du min kalkylator får du fram en genomsnittlig årsavkastning på 13,47%. Det är faktiskt inte illa pinkat om vi jämför med många index där ute.

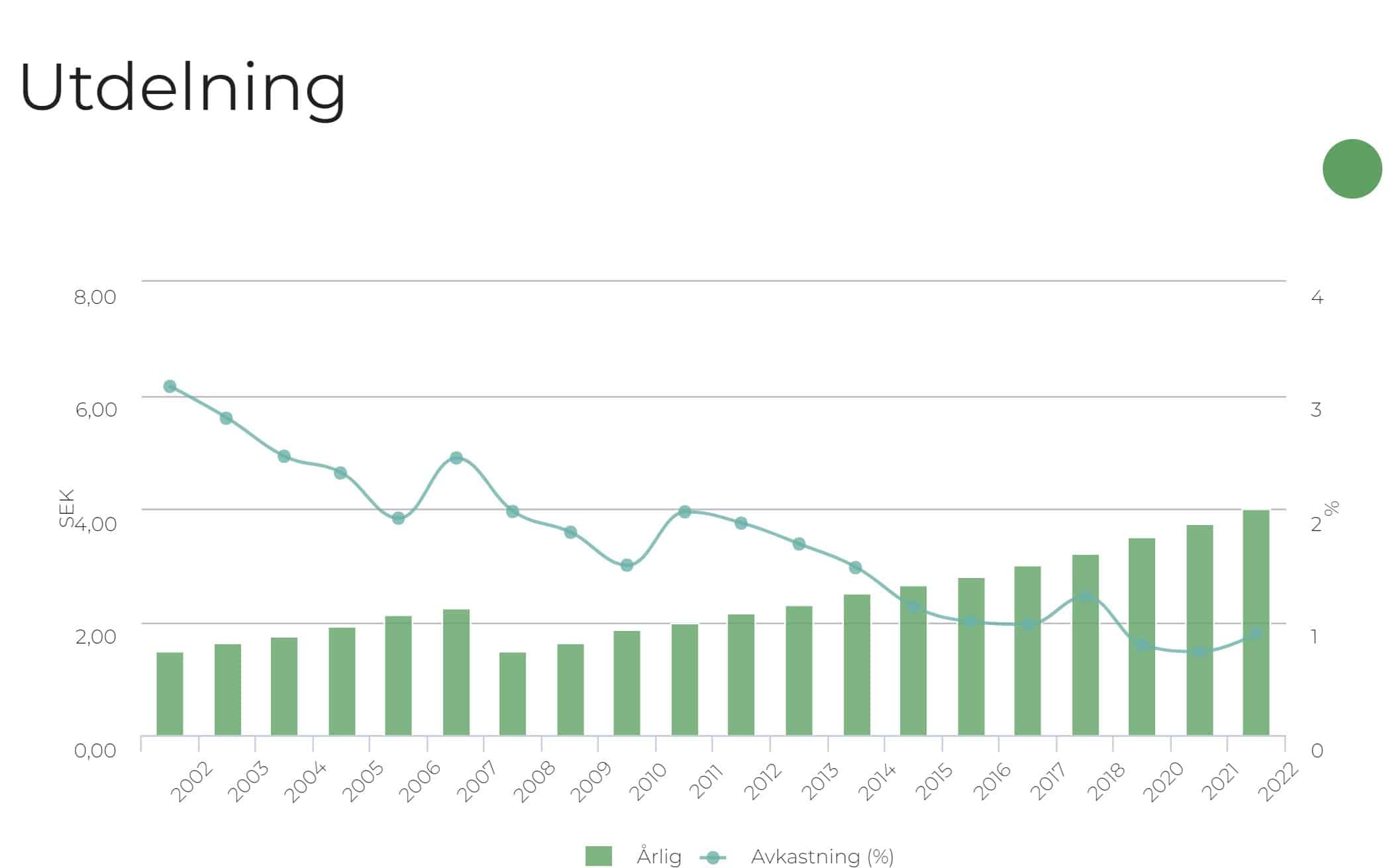

Lundbergsföretagen utdelning

På utdelningsfronten har bolaget presterat bra med stigande utdelningar långsiktigt.

Tråkigt är väl att direktavkastningen är låg på enbart 0,75%. Det är betydligt mindre än Investor (1,96%), Svolder (1,77%), Latour (1,48%). Öresund har såvitt jag vet högst direktavkastning på 6,73%, men det är också ett investmentbolag som jag mindre gärna fyller portföljen med.

Fredrik Lundberg är idag en av de största maktpjäserna inom svenskt näringsliv. Idag äger Fredrik själv 40,3% av aktierna i Lundbergs samtidigt som döttrarna Louise och Katarina äger 13,2 respektive 11,6%. Ägare av kött och blod? Minst sagt…

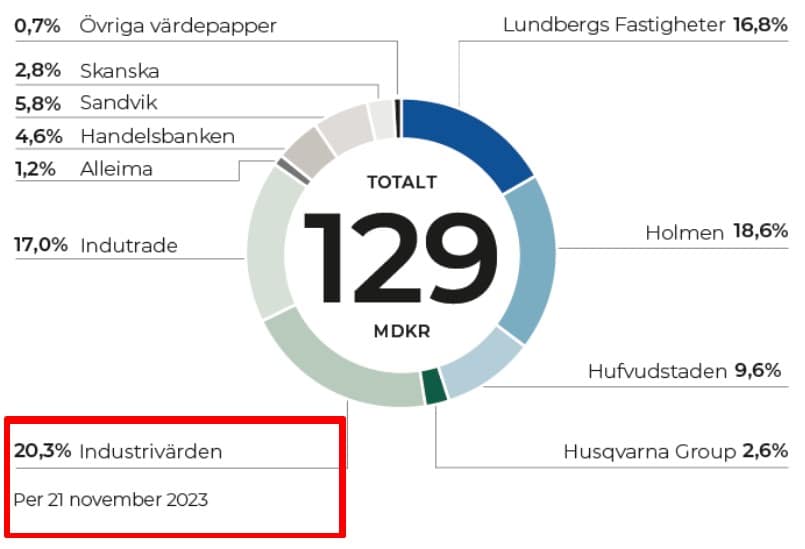

Kikar vi på vilka bolag du får när du köper Lundbergs så är de största Holmen, Indutrade, Lundbergs Fastigheter (egna fastighetsbolaget) samt Hufvudstaden. Störst är däremot Industrivärden. Det stämmer; när du köper aktier i Lundbergs då får du med ett annat investmentbolag på köpet. Det är rätt unikt.

Industrivärden står för hela 20,3% av bolagets substans och här får du i sin tur bolag som AB Volvo, Sandvik, Handelsbanken och SCA.

Likt många andra investmentbolag så är riskviljan i Lundbergs väldigt låg. Går vi 10 år bakåt i tiden ser vi egentligen inte några större förändringar i portföljen mot idag.

En rätt intressant sak på tal och utdelning är att kika på kassaflödet. Mellan 2018 – 2022 har man inkasserat 9,4 miljarder kr i utdelning. Av dessa har enbart 3,3 delats ut till aktieägarna. Resterande har återinvesterats i nya aktier. Det här är mig veterligen inte särskilt vanligt. Oftast brukar man skifta ut majoriteten p.g.a. skatteskäl.

Överskottet från Lundbergs Fastigheter (egna fastighetsbolaget) har i mångt och mycket återinvesterats inom fastighetsrörelsen. Lundbergs är ett av få svenska investmentbolag med stor exponering mot fastigheter. Kanske är det just därför aktiekursen skjutit uppåt på senare tid tack vare räntenyheterna.

Totalt skuldsättningen i Lundbergs är mycket begränsad och den absolut största delen relaterar till fastighetsverksamheten.

Det klart mest intressanta du får via Lundbergs är Indutrade som just nu lyckats hitta ta sig ut sin svacka (om vi enbart kikar på aktien). Det här är då ett bolag som utvecklar och förvärvar teknik- och industribolag. Framgångssagan har varit enorm.

Idag handlas Lundbergs till en premie på 3,7% utifrån senaste rapporterade substansvärde. Det är sämre än deras 5-åriga snitt då aktien handlats till 0,4% rabatt.

Händelserna i Lundbergs senaste åren har i princip enbart varit återinvestering. 2018-2020 köpte man väldigt mycket i Handelsbanken. 2019-2021 köpte bolaget en hel del aktier i Industrivärden. 2021 var det Sandvik som stod i fokus.. Nu i år har man också köpt mycket Sandvik samt deras avknoppning som heter Alleima. Just Alleima har nog varit deras bästa investering i år.

Köper jag?

Jag är inte beredd att välja bort varken Investor, Svolder, Latour eller Industrivärden mot Lundbergs. Idag äger jag redan rätt mycket Holmen och även om Indutrade känns lockande så vill jag inte få större exponering mot fastigheter än vad jag redan har. Det har varit en dyrköpt läxa.

Lundbergs ingår inte i mina 5 mest intressanta investmentbolag även om framtiden kanske ser rätt ljus ut.

Det vore som vanligt riktigt intressant att höra någon tanke från Din sida.

Ända fram till hösten 2021 så hade Bredband2 en mycket fin utveckling när vi kikar på aktiekursen. Sedan hände det något, och aktien har varit en tråkig investering. Nu tycker jag mig se en vändning och kanske är det dags att köpa aktien till 5% direktavkastning.

Jag vet att jag skrivit en gång tidigare om Bredband2. Som kund är jag egentligen mer intresserad av Bahnhof då jag alltid haft dessa som bredbandsleverantör och är otroligt nöjd. När det kommer till Bredband2, ja då har jag både hört gott och ont.

Man åtminstone säga en sak, nämligen att Bredband2 lyckats med sin reklamjingle som går på radio. Fru KTM blir förtvivlad varje gång jag nynnar på den. Det sjuka är att jag knappt själv reflekterar över att jag gör det utan det kommer bara helt oanmält.

Billigt för tillfället

När vi kikar på det fasta bredbandet och fiberpenetrationen så har fortfarande giganterna Telia, Tele2 och Telenor den stora majoriteten av kunderna, nämligen 67,7%. Fördelen är att den här siffran var knappt 73% år 2016. De stora spelarna har alltså tappat mot de mindre på senare år. Kikar vi lite närmre så är det de medelstora, exempelvis Bahnhof och Bredband2 som vinner jämfört med de allra minsta och de allra största.

Kikar vi på värderingen för leverantörerna så sticker Bredband2 ut:

Bolag

P/E – framåtblickande

Bredband2

12,9

Bahnhof

19,9

Telia

14,7

Tele2

13,8

Telenor

14,8

Genomsnitt

15,2

Studerar vi på nyckeltalet EV/Ebit, som även tar med nettoskulden, så ser det också lockande ut. De senaste 5 åren har aktien värderats till 13 gånger framåtblickande EV/Ebit. Idag är den siffran räknat på analytikernas estimat nästa år i stället strax över 8.

Bredband2 – hållbar utdelning 2024

I år delade bolaget ut 0,08 kr/aktie, vilket under utdelningstillfället motsvarade en direktavkastning på drygt 6%. Tack vare det nu starka kassaflödet samt en nettokassa på 68,6 miljoner kr så kan vi nog räkna med en liten utdelningshöjning nästa år, även om ingenting är spikat ännu.

Kunderna är ett minus

Den största händelsen för bolaget var att man under hösten 2020 förvärvade A3, något som fördubblade omsättningen till runt 1,5 miljarder. Det här gjorde att Bredband2 nu är rätt jämnstora med Bahnhof. Vad man gjort sedan dess är att slopa varumärket A3 samt Universal Telecom och nu är det alltså enbart Bredband2. Bra kan jag tycka.

Bredband2 har höjt priserna för en tid sedan, vilket får som effekt att antalet kunder minskat med 5300 st under det här året. Det här är väl också nackdelen med branschen; nämligen att kunderna är ytterst känsliga för höjda priser. Det är betydligt lättare för privatpersoner att acceptera prishöjningar på exempelvis nya telefoner. Det här är även nackdelen med 5G som man trodde skulle bli en kioskvältare. Folk vill ha 5G, men är inte beredda att betala mer för det.

Som du ser i bilden nedan kan man tydligt se effekt när A3 förvärvades 2020.

Kikar vi på kundintaget mellan de olika aktörerna så sticker faktiskt Tele2 ut i kvartal 3

Kundintag

Q3 2023

Bredband2

-2 800

Bahnhof

2 507

Telia

-2 000

Tele2

8 000

Vad kokar allt detta ner till

För att ge någon typ av summering så tycker jag att man med gott samvete kan köpa Bredband2 till rådande kurs. Att insiders på senare tid fyllt på med aktier gör det här caset ännu mer intressant.

Anledningen till varför vissa kanske förespråkar Bahnhof i stället är för att de erbjuder bättre organisk tillväxt (alltså inte via förvärv) samt ett mer attraktivt varumärke.

Balansräkningen är helt klart solid och nettoskuld/Ebitda är negativt. Bolagets kassa gör att det snarare är läge för ännu fler förvärv här framöver. Utdelningen är hållbar och jag skulle bli förvånad ifall vi ser en sänkning nästa år.

Även om bolagets huvudfokus är fibertjänster så ser ledningen stor tillväxtpotential i mobilt bredband och mobiltelefoni. Vidare uppger Bredband2 att de ser tillväxtmöjligheter inom företagssegmentet.

Det ska bli spännande att blicka tillbaka på Bredband2 om något/några år och se vart kursen står då.

Värmepumpsbolaget Nibe värderas lägre nu än på väldigt länge. Samtidigt är det här en aktie som verkligen presterat och givit sina aktieägare 25% årligen. Hatten av. Hur pass värt är det att köpa Nibe idag och hur pass osäker är en sådan affär?

Mindre viktig, men ändå intressant, är att Nibe ligger på plats 5 över mest ägda LargeCap-bolag. Enbart självklara bolag såsom Investor och Volvo kommer före. Det här är då bara baserat på antalet ägare hos Avanza.

Mindre intressant fakta är att en av mina renoveringsdrömmar är att byta ut vår urgamla bergvärmepump (cTc) mot en ny Nibe. I vilken grad det skulle påverka huset har jag inte undersökt, men det finns det säkert någon duktig läsare som kan informera om. Snart blir det dock ett måste då jag inte får försäkra vår gamla längre.

Som du ser i bilden ovan har jag redan köpt på mig ett gäng Nibe. Trots det ska jag försöka ta upp även de negativa delarna.

Nibe idag – köpvärt 2023 och 2024?

När man tänker Nibe så tänker man automatiskt på deras värmepumpar. Här finns dock så mycket mer och Nibe har en rad olika produkter för uppvärmning och energieffektivisering. Andra exempel är varmvattenberedare, ventilationsprodukter och braskaminer. Kunderna är privata husägare men också fastighetsägare för exempelvis hyresbostäder.

Mest anmärkningsvärt är troligtvis bolagets VD som idag är 72 år. Gerteric Lindquist. Han har varit VD ändå sedan 1988 och är idag näst största ägare med 6,8 miljarder i aktier. Det du! Som vanligt är frågan vad som händer när Gerteric inte kan styra rodret längre.

VD Nibe Gerteric Lindquist

Målet för Nibe är att växa 20% årligen där hälften av detta är organiskt och hälften då via förvärv av andra bolag. Det vanliga är att förvärven drivs vidare som separata bolag och vinsten återinvesteras i ytterligare förvärv.

Starka år senast

Nibe hade ett mycket starkt 2022 där man växte med hela 26,5% organiskt. Anledningen är det höga elpriset som fått många husägare att vilja investera i effektivare uppvärmning. Nibes pumpar har aldrig varit lika heta.

Blickar vi bakåt 3 år så är aktien i stort sett oförändrad. Trots det har Nibe visat en stark tillväxttrend under 2023. Första 9 månaderna var den organiska tillväxten 17,4%, vilket är klart över deras mål på 10% organisk tillväxt.

För inte allt för länge sedan var Nibes VD ute i media och sa:

”Jag förstår inte varför det är så ängsligt”

Anledningen att kursen är ner i Nibe är för att marknaden är framåtblickande. Som du vet har nybyggnationen gått in i en vägg samtidigt som elpriserna kommit ner rejält. Det är inte svårt att tänka sig att färre vill investera i en ny värmepanna nu än under pandemin då många använde respengarna till just detta.

Nibes VD meddelade däremot att man har ett starkt produktsortiment inriktat mot både renovering och hållbara energilösningar, vilket ger en mer defensiv verksamhet när ekonomin försvagas.

Stabila förvärv

Bara under 2023 så har Nibe gjort klart 4 förvärv där det största är Climate for Life i Nederländerna.

Man meddelar att bolagen integrerats i enlighet med förväntningarna. Det är inte solklart att sådana integrationer är en dans på rosor. Nackdelen nu är väl att skulden ökat markant. Nettoskuld/Ebitda var 1,1 gånger för drygt ett år sedan och nu är den på 2,0 gånger.

Det är inget snack om saken att Nibe har en väldigt framgångsrik historik med förvärv och mycket lutar mot att denna kommer fortsätta.

Så, varför köpte jag?

Jag har valt att köpa kvalité när marknaden generellt är orolig. Det är sådana investeringar som lyckats bäst för mig när jag kikar bakåt i tiden. Inte när jag köpt aktier där bolaget i sig har problem, snarare än sektorn i stort.

Nibe värderas lägre idag än på länge. De senaste fem åren har Nibe värderats till knappt 31 gånger framåtblickande EV/Ebit i snitt. Kikar vi tillbaka 10 år har snittet varit 24. Baserat på vintsprognosen för nästa år är denna 20.

Mycket kan givetvis bli sämre före det blir bättre. Till oss som har en tidshorisont på åtminstone 5 år känns det här som ett mycket bra läge.

Corem är en av tre preferensaktier/D-aktier i min portföljen. Förutom denna finns även Akelius D samt K2A pref. Världen för våra preferensaktier har under senaste året förändrats och det finns många som balanserar på en väldigt skör lina.

j

Mina preferensaktier/D-aktier

Aktie

Andel av portföljen

Akelius D

2,82%

Corem D

1,69%

K2A Pref

1,23%

Efter den stora kurspressen som inträffat bland Stockholmsbörsens preferens- och D-aktier så har jag sett vikten av dessa i min egna portfölj sjunka markant. Det ser du i tabellen ovan. Ingen utgör nu mer än 3%.

Min strategi kring preferensaktier har varit tydlig:

Ett komplement som gör att jag kan köpa fler aktier varje kvartal via den kvartalsvisa utdelningen jag tillhandahåller.

Tydligt är att preferensaktier styrs av räntan. Och konstigt vore det annars. Innan räntehöjningarna kunde du handla preffar till 5-7% direktavkastning. Idag kan du väl få +4% på ett sparkonto ifall du är villig att binda, men till ingen risk. Allt annat lika borde då kurserna sjunka i preferensaktierna för att direktavkastningen ska stiga. Det är rätt logiskt

Min lista över börsens preferensaktier är kanske inte komplett men inkluderar ändå de mest populära där ute. Du får klicka för större bild:

Corem D

Det Corem vi ser idag tog sin nuvarande form 2021 då man gick samman med Klövern. Både Klövern och Corem hade Rutger Arnhult som storägare.

Man borde givetvis dra öronen år sig när man tänker på Rutger. Hans skådespel i Castellum har nog ingen glömt… Det lustiga är väl att Arnhult sågs som hyggligt skicklig innan han började köpa in sig i Castellum. Idag är det många som ser honom som en clown.

Corems fastighetsbestånd:

Kontor 49%

Lager/logistik 26%

Handel 9%

Övrigt 16%

För att göra en lång historia kort så är boven i Corem en väldigt hög belåning, något som kanske inte är så förvånande med tanke på Klövern affären. Det finns lite olika sätt att räkna belåning men runt 60% har den varit utan att överdriva.

Om Corem vill få detta att gå ihop så är det egentligen en nyemission eller ytterligare försäljningar som ligger på bordet. Försäljningarna har duggat tätt och de första nio månaderna 2023 har man sålt närmare 100 fastigheter.

Den senaste nyheten (slutet av oktober) är att avyttringar på drygt 12 miljarder kr snart kan bli verklighet. Som jag förstått har denna inte förankrats till 100% ännu. I en intervju förklarade Arnhult att flera olika säljprocesser bedrivs parallellt. Nästa år förfaller en obligation i april och till detta behövs 4-5 miljarder kr.

Skulle affären gå i lås så innebär det att man får 4-6 miljarder som Corem kan använda fritt. Resterande ska tydligen gå till lånen hos banken. Som jämförelse är Corems kassa idag enbart 0,5 miljarder kr. Försäljningen innebär också att belåningsgraden faller från 60 till 50%.

Min vision har länge varit att mina fastighetsbolag ska ha en belåning på under 50%. Vad jag lärt mig i fallet SBB är att det finns många olika sätt att räkna belåning och bolag kan vrida och vända på denna siffra rätt friskt tyvärr. Att enbart kika på siffran i rapporten räcker i många fall inte.

Jag har valt att köpa lite mer Corem D i veckan, med tesen att utdelningen ändå kommer att behållas. Det är vågat, och kanske aningen dumt då man nog i stället borde köpa exempelvis Sagax idag.

En fundering jag haft är att byta Corem D mot Corem Pref. Den enda anledning är att denna är lite säkrare, vilket också återspeglas i direktavkastningen. Preferensaktieägare har preferens, förtur, till utdelningen innan stamaktieägarna.

Vad jag också upptäckt på senare tid är att fler preferensaktier än jag trott faktiskt slopat utdelningen. Exempelvis visste jag inte att Footway idag inte har någon utdelning. Många är det som inte går säkra.

NCC är det där bolaget som vi alla vet om då deras historik sträcker sig långt tillbaka samt deras dekal tydligt syns på mängder av byggarbetsplatser du går förbi. Kursen har, likt andra byggbolag, inte gått fint de två senaste åren men hur pass illa är det egentligen för NCC idag? Då jag skrivit om Peab tidigare så är det dags för nästa byggjätte att träda fram i rampljuset.

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

Som vanligt börjar vi lite smått att kika på utdelningen då bloggens huvudfokus är utdelningsinvesteringar.

NCC har länge varit en halvårsutdelare där första delen kommer i april och andra delen i november. Tyvärr är utdelningen i NCC ingen dröm och det finns mängder med stabilare utdelningsbolag där ute. Tro mig. Såhär har de senaste utdelningarna sett ut:

X-DATUM

TYP

UTDELNING SEK/AKTIE

2023-11-03

Utdelning, halvårsvis

3

2023-04-03

Utdelning, halvårsvis

3

2022-11-07

Utdelning, halvårsvis

3

2022-04-06

Utdelning, halvårsvis

3

2021-11-08

Utdelning, halvårsvis

2,5

2021-03-31

Utdelning, halvårsvis

2,5

2020-11-13

Utdelning, årlig

2,5

2019-11-04

Utdelning, halvårsvis

2

2019-04-10

Utdelning, halvårsvis

2

2018-11-02

Utdelning, halvårsvis

4

2018-04-12

Utdelning, halvårsvis

4

2017-11-03

Utdelning, halvårsvis

5

2017-04-06

Utdelning, halvårsvis

3

Bortsett från detta erbjuder NCC idag 5,25% direktavkastning och en utdelningsandel på enbart 55%.

Se alla historiska utdelningar i NCC

X-Datum

Utdelning

Justerad Utdelning

Typ

2023-11-03

3

3

Ordinarie

2023-04-03

3

3

Ordinarie

2022-11-07

3

3

Ordinarie

2022-04-06

3

3

Ordinarie

2021-11-08

2,5

2,5

Ordinarie

2021-03-31

2,5

2,5

Ordinarie

2020-11-13

2,5

2,5

Ordinarie

2019-11-04

2

2

Ordinarie

2019-04-10

2

2

Ordinarie

2018-11-02

4

4

Ordinarie

2018-04-12

4

4

Ordinarie

2017-11-03

5

5

Ordinarie

2017-04-06

3

3

Ordinarie

2016-11-04

3

3

Ordinarie

2016-06-03

100

67,32

One (1) share of Bonava AB for one (1) shares of NCC AB

2015-10-26

6

4,04

Ordinarie

2015-03-25

6

4,04

Ordinarie

2014-10-27

6

4,04

Ordinarie

2014-04-03

6

4,04

Ordinarie

2013-04-10

10

6,73

Ordinarie

2012-04-05

10

6,73

Ordinarie

2011-04-14

10

6,73

Ordinarie

2010-04-15

6

4,04

Ordinarie

2009-04-08

4

2,69

Ordinarie

2008-04-09

10

6,73

Extra

2008-04-09

11

7,41

Ordinarie

2007-04-12

10

6,73

Extra

2007-04-12

8

5,39

Ordinarie

2006-04-06

10

6,73

Extra

2006-04-06

5,5

3,7

Ordinarie

2005-04-05

10

6,73

Extra

2005-04-05

4,5

3,03

Ordinarie

2004-04-08

6,7

4,51

Extra

2004-04-08

2,75

1,85

Ordinarie

2003-12-10

6,7

3,98

One (1) share of Altima AB for ten (10) shares of NCC AB

2003-04-11

2,75

1,64

Ordinarie

2002-04-04

2,25

1,34

Ordinarie

1999-04-16

2,8

1,61

One (1) share of Hufvudstaden AB for eight (8) shares of NCC AB

Utdelning är en sak, avkastning en helt annan. Vad har då NCC givit för totalavkastning? Nå, enligt deras egna kalkylator inser jag att du fått 437,88% om du köpte 1988. Detta är om du enbart köpt vid det tillfället och endast återinvesterat utdelningen du fått.

Visst, det är fortfarande bättre än att ha pengarna i madrassen. Men jämför du med min favorit bland investmentbolagen, Latour, så ser skillnaden rätt hårresande ut:

Aktie

Totalavkastning sedan 1988

NCC

+437,88%

Latour

+45 514,06%

Om du fick backa tillbaka till 1988 och lägga dina pengar i endast en av dessa, vilken hade du då valt? Med det sagt, historik är en sak… framtid en helt annan sak.

NCC ägs idag av ca 18 000 investerare hos Avanza. Antalet investerare har stigit kraftigt under 2022 i takt med att aktiekursen stuckit iväg söderut. Vad finns det att hämta här?

Mycket kort summering av NCC

NCC är då en av Nordens största byggbolag. Kort sagt har man fyra olika verksamheter

Byggprojekt i Norden

Stora infrastrukturprojekt

Industriverksamhet – produktion av stenmaterial och asfalt

Fastighetsutveckling – bygger och säljer kommersiella fastigheter

VD heter Tomas Carlsson och har suttit i 5 år. Tomas innehav är 120 964 B-aktier. Samtliga i ledningen förutom en (Greta Aspelund) äger aktier i NCC.

Under året har det skett ganska många förvärv av insynspersoner inom NCC vad jag kan se.

NCC Analys

En fördel är att i stort sett alla byggbolag rasat sedan 2021. Skanska, Peab, JM, Inwido, Balco m.fl. Alla har trillat genom isen när marknaden svalnat av rejält. Det är en generell styrka i att köpa byggbolag likt NCC.

Däremot känns det som att NCC haft det trögt längre än övriga som fram till 2021 hade medvind. Det finns också en anledning till det.

När nya VD:n Tomas tillträdde 2018 så började vi faktiskt se en bra utveckling. Man gjorde nedskrivningar* samt avyttrade olönsamma projekt. Allt detta gjorde så att marginalen kröp uppåt, alltså vinsten efter skatt för året dividerat med den totala omsättningen. Det man avyttrade var merparten av vägserviceverksamheten (2020) och asfaltsverksamheten i Finland (2021).

*Nedskrivning innebär att en anläggningstillgång eller omsättningstillgång helt eller delvis skrivs bort från balansräkningen

Sedan gick vi in i dåliga tider igen. Hösten 2022 vinstvarnade NCC med tanke på sämre resultat för Industri segmentet. Vi har även sett att marginalerna backat för hela byggsektorn i helhet.

Såhär är rörelseresultat fördelat mellan de olika benen:

Bygg Sverige: 15,4%

Bygg Norden: 16,0%

Infrastruktur: 26,2%

Industri: 17,3%

Fastighets/Projektutveckling: 25,1%

Den mest osäkra delen är helt klart fastighetsutvecklingen som också är rätt stor. Idag har man markrätter och byggrätter till 1,3 miljarder kr där NCC bygger fastigheter. Främst rör det sig om kontor som säljs till andra eller hyrs ut till hyresgäster.

Uthyrningsgraden är väldigt osäker och idag har NCC 7 pågående projekt där uthyrningsgraden just nu är på låga 34%. Risken är därmed att dessa inte kan bli sålda heller. Ganska likt scenario med det vi ser i JM som jag skrivit om tidigare.

Utöver det har man 4 helt färdiga projekt som man aktivt försöker sälja men där buden mig veterligen varit för låga. Uthyrningsgraden här är ändå 87%, vilket inte är katastrof men ändå inte bra.

Industridelen går också rätt klent. Det beror bland annat på att asfaltläggningen är väldigt energikrävande och de höga elpriserna förra året kunde inte föras över till kunderna.

Infrastruktur är väl det ånglok som drar NCC framåt just nu. Här är man inne på 20:e kvartalet där marginalen stiger. NCC har som sagt förbättrat denna del mycket de senaste åren och det märks verkligen. Hade alla delar funkat lika bra som infrastruktur så hade det inte varit några problem.

Bygg har också lidit i takt med högre materialkostnader. Generellt är efterfrågan dålig på bostadsbyggandet och byggstarterna förväntas nu halveras 2024 och fortsätta ner 2025 enligt Boverket. En kompensation ser vi dock när det kommer till samhällsbyggnader (tänk sjukhus, skolor) där orderingången är hyggligt stor fortfarande.

Vad kokar det här ner till?

Det är inget snack om saken – bygg är riktigt billigt idag om vi kikar på framåtblickande P/E. NCC sticker ut med den lägsta värderingen utifrån nedanstående tabell.

Bolag

P/E 2024E

NCC

8,5

Peab

9

Skanska

9,9

Genomsnitt

9,1

Frågan är vilket byggbolag man ska välja, om man nu är intresserad av att vara exponerad mot sektorn. Personligen har jag bara ägt Skanska men skrivit om NCC och Peab. Av dessa 3 så faller Peab mig mest i smaken skulle jag vilja påstå.

NCC har också senaste åren gjort radikala förändringar som nedskrivningar, avyttringar av dåliga verksamheter samt förändringar i processer. Trots det har verksamheten haft det tufft och det är inte enbart p.g.a. marknadsläget vi haft. Även innan den svåra tiden hade man problem att få upp marginalen.

Mycket tyder på att man håller kvar i utdelningen nästa år och för de som är intresserade av hyfsat hög direktavkastning och vill vänta ut en bättre värld så ser det billigt och bra ut. Billigt kan givetvis bli billigare men det finns också en stor uppsida när vindarna vänder.

Med det sagt kan det komma att bli värre före det blir bättre kring främst bostäderna. Det kan bli ett par år då marknaden inte alls vill värdera upp aktien.

Personligen äger jag enbart JM i sektorn och är nöjer mig med det.

Äger du så tycker jag att du gott kan hålla kvar i aktierna, knapra halvårsvis utdelning, och vänta på en vändning. Det hade då jag gjort.

Det var nu länge sedan jag skrev något om Dustin. Jag har tidigare varit intresserad av bolaget men 2022 och framåt har inneburit en aktieslakt som i mångt och mycket kan jämföras med SBB. Vad är det egentligen som händer? Finns det någon vändning för Dustin? Vad innebär den enorma nyemission som man nu gör? Låt oss spana in denna återförsäljare av IT-produkter.

Dustin utdelning

Dustins utdelning har under åren 2015 fram till pandemin varit en hyfsat fin utdelare med hög direktavkastning och dubblad utdelning inom bara några år. Kanske var det därför jag en gång blev intresserad av att spana in bolaget.

Vid pandemin sänktes utdelningen men i år och förra året har ingen utdelning alls betalats ut. Det har blivit tvärstopp i maskineriet minst sagt.

Finns det hopp om ändring?

X-DATUM

TYP

UTDELNING SEK/AKTIE

AVSTÄMNINGSDAG

UTDELNINGSDATUM

2023-12-13

Utdelning, årlig

0,00

2023-12-14

–

2022-12-16

Utdelning, årlig

0,00

2022-12-19

–

2021-12-16

Utdelning, årlig

2,21

2021-12-17

2021-12-22

2020-12-15

Utdelning, årlig

2,20

2020-12-16

2020-12-21

2019-12-12

Utdelning, årlig

3,00

2019-12-13

2019-12-18

2018-12-12

Utdelning, årlig

3,10

2018-12-13

2018-12-18

2017-12-14

Utdelning, årlig

2,80

2017-12-15

2017-12-20

2016-12-14

Utdelning, årlig

2,40

2016-12-15

2016-12-20

2016-01-20

Utdelning, årlig

1,70

2016-01-21

2016-01-26

Dustin analys

Dustin är alltså en återförsäljare av IT-produkter. Tidigare var det främst via nätet och till småföretagare i Norden men 2021 gjordes ett miljardförvärv av Centralpoint som förändrade situationen. Nu kommer intäkterna mer mot storföretag och offline. Jag antar att offline innebär all annan försäljning än den man klickar hem via nätet.

Stora företag och offentliga sektorn (LCP) utgör nu en betydande del. Försäljning av hårdvara står för den betydande delen och jag minns att universitet jag gick på brukade shoppa utrustning från Dustin.

Vid första titten känns det här intressant då vi fortsatt är i en värld där teknisk utrustning ständigt behöver uppgraderas och adderas till både företag och offentliga sektorn. En megatrend? Nja kanske inte, men ändå en bransch som vädrar framtidstro. Dock finns det mycket som tynger här och nu.

Sedan förvärvet av nederländska Centralpoint under 2021 så har bolaget satt sig i en svårhanterlig skuldknipa. Är det något vi vet så är det att marknaden kommer straffa bolag med en hög skuldsättning här och nu. Se bara på Intrum. En vikande marknad har också svikit men skuldsättningen är ett desto större problem.

Dustin totalavkastning

Tyvärr har Dustin levererat negativ avkastning inklusive återinvesterad utdelning allt sedan första handelsdagen i februari 2015. Sådant är jag lite allergisk mot.

Dustin nyemission

Allt sedan förvärvet av Centralpoint har bolaget haft en nettoskuld på över 4 miljarder kr som man nu har svårt att tygla. Dustin har nu en nettoskuld/justerad Ebitda på 5 gånger*. Och ja… det är mycket.

*Skulden i förhållande till det årliga resultatet bolaget gör. En högre skuld och ett lägre resultat ger ett högre tal.

Innan utdelningen ska återupptas så ska man ned till en siffra på 3,5 gånger. Målet är dock 2-3 gånger. Jag kan tycka att 2 gånger för ett bolag känns rimligt. Den siffran innebär att skulden helt kan betalas av 2 års resultat. Vi kan med andra ord få vänta på någon utdelning.

En nyemission där man trycker nya aktier för att få bukt med skuldsättningen har länge legat och hägrat. Den här emissionen blev nu verklighet då bolaget tar in 1 750 miljoner kr i en s.k. företrädesemission. Syftet är att minska skuldsättningen från 5,0 till 3,2 gånger justerad Ebitda, enligt bolaget själva.

Vad jag vet har ingen teckningskurs till emissionen kommunicerats men sker den till dagens 13 kr så innebär det mer än en dubbling av antalet aktier. En enorm utspädning för nuvarande aktieägare med andra ord. Risk finns att teckningskursen måste sättas ännu lägre. Vissa verkar gissa på 11 kr.

Vad kokar Dustins nyemission ner till?

Det jag vet är att Dustins 8:e största ägare, Protector Forsikring, opponerat sig hyfsat rejält till den här nyemissionen. Här kan man läsa hela meddelandet.

För att på något sätt summera det så menar man att det nog är bättre att vänta några kvartal och se om marknaden börjar återhämta sig och skuldsättningen löser sig. Jag har väl egentligen inte så mycket tankar kring det. Däremot har jag haft Protector försäkring en gång och det var nog den värsta dyngan till försäkringsbolag jag själv haft att göra med. Håll er ifrån dessa är mitt råd.

Det krävs 50% av rösterna på den extrastämma som ska hållas 10 november för att emissionen ska bli verklighet. Då Axel Johnson (VD) har hela 34% så är det förvånande om den inte går igenom.

Slutsats – blir det en investering?

Det finns givetvis potential till en mycket fin uppsida ifall nyemissionen blir lyckad, skuldsättningen minskar och marknaden blir mindre återhållsam. Affärsvärlden vet jag satte köp på aktien.

Själv har jag tröttat lite på bottenfiska och ser hellre att bolagen jag tar in haft en positiv utdelningstrend åtminstone de 5 senaste åren. Det är sällan mina bottenfisken blivit särskilt bra skulle jag säga.

Fördelen är väl att inte enbart Dustin i branschen har problem. Kjell, Komplett och DistIT är bolag som också möter rejäl motvind här och nu. Jag kan nog för lite om branschen i helhet för att vilja sätta mina tänder i den här och nu.

Tänker vi lika eller tycker du kanske att det är ett mega-läge i Dustin?

Jag är nog mer inne på högutdelaren Coor som jag skrev om för någon vecka sedan.

Det var länge sedan jag skrev om servicebolaget Coor. Då jag såg en fråga om bolaget och hur aktien mår på ett forum så tänkte jag damma av analysen och se ifall det här är ett köp här och nu. Vad är anledningen till att Coor är ner och hur hållbar är utdelningen?

Förra gången jag skrev om Coor var under brinnande pandemi, men aktien hade ändå börjat återhämta sig från absoluta botten. Idag har vi ett annat läge. Aktien ligger nu på samma nivå som när Covid-19 precis brutit ut i Sverige och aktien har inte rört sig uppåt sedan dess. Det finns en solklar anledning till detta, vilket jag går igenom lite längre ner.

Rent generellt har jag alltid varit lite intresserad av Coor, mest med tanke på min egna Lynchning*. Det stora bolaget jag jobbar åt anlitar Coor och jag tycker personalen där ser ut att må bra – glada och trevliga för det allra mesta.

*din egna spaning av ett bolag genom observation i din vardag. Det klassiska exemplet är väl att kika hur många kunder din lokala H&M butik har då du är där för att handla

Coor totalavkastning

Kursen i Coor just nu är i princip lika med den som var vid noteringen. Dock har utdelningen varit väldigt hög under åren och har du återinvesterat denna så har du fått +58% sedan sommaren 2015. Räknar vi ut ett CAGR på det så blir det 5,88%. Ingen imponerande siffra precis men ändå bättre än Telia.

Nu har vi inte allt för många år i historieboken, men än så länge är det ingen rolig siffra. Samtidigt var det betydligt bättre innan det tuffa läget vi nu befinner oss i.

Coor utdelning

TYP

UTDELNING SEK/AKTIE

UTDELNINGSDATUM

Extra utdelning

2,4

2023-10-09

Utdelning, årlig

2,4

2023-05-05

Extra utdelning

2,4

2022-10-12

Utdelning, årlig

2,4

2022-05-06

Extra utdelning

2,4

2021-10-07

Utdelning, årlig

2

2021-05-03

Utdelning, årlig

0

–

Utdelning, årlig

2

2019-05-09

Extra utdelning

2

2019-05-09

Utdelning, årlig

1,8

2018-05-04

Extra utdelning

2,2

2018-05-04

Utdelning, årlig

1,55

2017-05-11

Extra utdelning

1,45

2017-05-11

Extra utdelning

0,6

2016-05-06

Utdelning, årlig

1,4

2016-05-06

Coor är en klassisk högutdelare där utdelningstillväxten inte är mycket att hänga i julgranen. Bolaget är också kända för att ge ut en hel del extrautdelningar som du kan se i tabellen ovan.

Målet är att dela ut ca 50% av det justerade nettoresultatet. Det här varit väldigt ansträngt och på senare tid har utdelningsandelen legat närmare 100%, t.o.m. 111% nu sista året. En tanke är nu att Coor måste dra i handbromsen gällande utdelningen.

Det är en väldigt stressad utdelning i mitt tycke, och nästan i fas med det H&M hade innan man sänkte.

Klart är att man värdesätter utdelningen högt i Coor. I årsredovisningen betonas vikten av utdelning gång på gång. Bland annat av dåvarande CFO:

Det positiva är att direktavkastningen räknat på extrautdelningen är 12,16%. Räknar vi inte med denna utan bara den ordinarie utdelningen (2,4 kr) så ligger direktavkastningen på över 6%. Det är fortfarande mycket och helt klart något som man kan hålla kvar vid trots kämpigt läge.

Coor

Coor är då ett s.k. servicebolag där man tar hand om städning, fastighetsservice, personalmatsalar m.m. åt andra företag. På vårt egna kontor fyller man kaffemaskinen, ställer ut fruktkorgen och städar. Idag har Coor ca 13 000 anställda. Lövblåsning verkar man också sköta…

Avtalen som Coor har med företagen ligger allt som oftast på 5 år. Efter det försöker man förnya dessa för att behålla befintliga kunder. Historiskt har man kunnat förnya ungefär 90%. Dessutom försöker man givetvis vinna nya kunder samt växa lite genom förvärv. I snitt har Coor vuxit med runt 9% årligen de senaste 5 åren.

När pandemin kom var det enorm osäkerhet. Skulle företagen fortsätta ha kontoren öppna? Hur många skulle behålla sina kontrakt? Det visade sig vara ett enormt köpläge där och då, men så var det i det mesta som berördes av pandemin.

Som du ser är kursen nere i samma nivå nu, men frågan är ifall vi har samma köpläge som under pandemin.

Coor – köpvärt 2024?

Situationen nu är på sätt och vis värre än under pandemin om vi tittar i boken. Osäkerheten var kanske större under Covid-19, men saker och ting ser inte jättebra ut här och nu.

I fjol var graden för att förnya kontrakten ner till 82% (90% i normala fall). Volvo AB samt Equinor i Norge är två av kundtappen. Ännu värre är det att man tappat Ericsson i Sverige från augusti i år. Det här kontraktet åt Ericsson var värt 500 miljoner kr i omsättning.

På positiva sidan är att Coor vunnit ett uppdrag för Swedbank värt ca 220 miljoner kr per år samt lyckats förlänga ett stort avtal med Aibel i Norge. Dock är effekten från Ericsson väldigt kännbart.

Vad det här kokar ner till är att marginalen faller, något som marknaden givetvis tar fäste vid

Vidare har man problem att höja kostnaderna för att kontra de höjda lönerna. Det här var en central punkt i rapporten för kvartal 3. Man har tidigare varit tydliga från ledningens håll att bolaget är starka i konjunktursvängningar, men det tycker jag mig inte se nu.

Nu sätts stora besparingsprogram in för att få bukt med marginalen. Personal får gå och effektivare inköp är några av punkterna. Man uttrycker även att man vill sänka skulden. Räntenivåerna är inte kända men troligtvis kommer det här bli en börda inom snar framtid.

Givetvis är det mycket roligare om ett bolag kan växa genom en lågkonjunktur, men om så inte är fallet så är kostnadsbesparingar det enda man egentligen kan göra.

Coor är en fin högutdelare som säkert kommer försöka med alla kort i rockärmen innan man sänker utdelningen. Just nu tycker jag att det är allt för mycket negativt på bordet för att gå vidare med en investering.

Jag själv är inte orolig för kontorsdöden och kan Coor hitta fina kontrakt att täcka upp Ericsson så är det bra att kliva in här och nu.

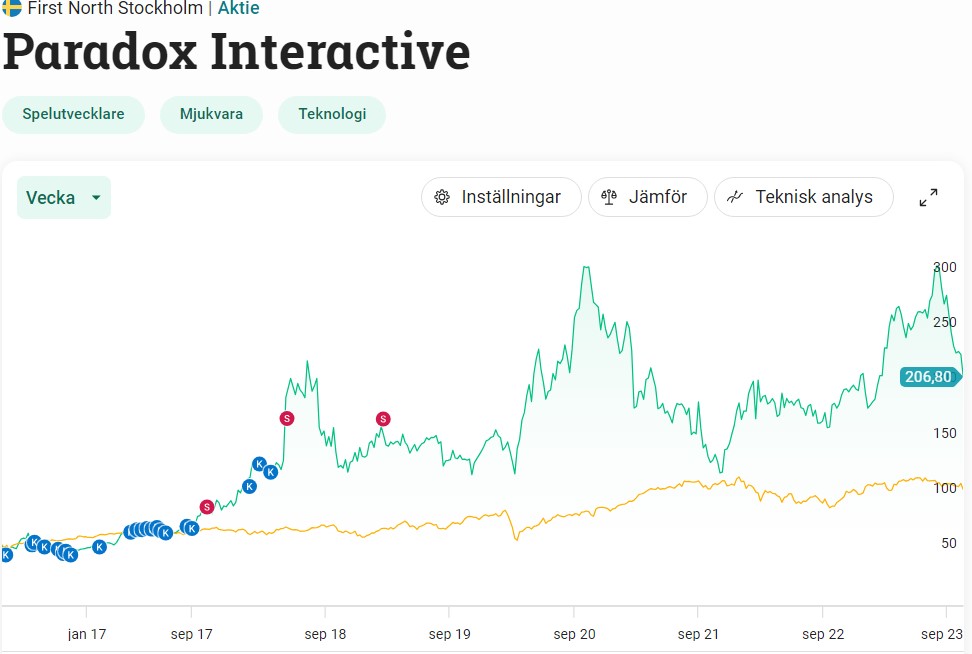

Spelutvecklings-sektorn är tuff. Antingen vinner man, eller så försvinner man känns det som. Den enda aktien jag ägt inom sektorn är Paradox som jag sålde 2018. Frågan jag ställer mig är ifall det finns läge att återigen plocka in aktien i portföljen.

Egentligen är det rätt intressant varför jag köpte Paradox som ny investerare tillbaka i 2016. Jag var på en mässa där Fredrik Wester (dåvarande och nuvarande VD) höll i en kortare presentation. Efteråt minns jag att vi samtalade en sväng och det räckte för att jag skulle köpa mina första aktier

Personligen är jag väldigt spelintresserad, men jag har egentligen aldrig tyckt om Paradox typer av strategiska spel. Mina dåliga analys visade sig vara helt okej i det här fallet, även om det kanske mest var slumpen. Det hade lika gärna kunnat vara ett skitbolag jag satte mina pengar i.

Mina historiska köp och sälj i Paradox Interactive

Paradox utdelning

Enligt min syn är Paradox inget utdelningsbolag i den bemärkelse att historiken, utdelningstillväxten samt direktavkastningen är väldigt låg. Dock delar man ut en liten del av resultatet, vilket jag ser som en förutsättning för att ens investera.

Nyligen dubblade Paradox utdelningen, vilket jag ser som positivt.

X-DATUM

TYP

UTDELNING SEK/AKTIE

AVSTÄMNINGSDAG

UTDELNINGSDATUM

2023-05-19

Utdelning, årlig

2,00

2023-05-22

2023-05-25

2022-05-11

Utdelning, årlig

1,00

2022-05-12

2022-05-17

2021-05-19

Utdelning, årlig

1,00

2021-05-20

2021-05-25

2020-05-18

Utdelning, årlig

1,00

2020-05-19

2020-05-25

2019-05-20

Utdelning, årlig

1,00

2019-05-21

2019-05-24

2018-05-21

Utdelning, årlig

1,00

2018-05-22

2018-05-25

2017-05-08

Utdelning, årlig

1,00

2017-05-09

2017-05-12

Paradox analys 2024

VD posten i Paradox är minst sagt intressant. Wester lämnade över vd-posten till Ebba Ljungerud i början av 2018, i samband med att jag sålde. På grund av ”olika uppfattningar om bolagets strategi” fick Ebba lämna VD posten 2021 då kursen stod som lägst (i september). Nya VD:n blev…ingen mindre än Fredrik Wester åter igen.

Investerar jag i Paradox så är en stor anledning Fredrik Wester. Jag har aldrig någonsin varit med om en så engagerad VD tidigare. Den enda som kanske kan mäta sig är Ilija Batljan som innan räntesmockan var med i podd efter podd och pratade glatt om SBB. Skillnaden är väl att Fredrik är realistisk och Ilija visade sig vara det motsatta.

Fredrik är också idag största ägare i Paradox. Tycker man om begreppet Pilotskolan så är det hit man ska rikta sin blick

5 största ägare i Paradox

Värde (Mkr)

Andel

Fredrik Wester (grundare, VD)

7 660

33,4%

Investment AB Spiltan

3 972

17,3%

Tencent

2 316

10,1%

Peter Lindell

765

3,3%

Juno Investment Partners

706

3,1%

En annan som alltid pratar gott om Paradox är Sveriges Warren Buffett, Per H Börjesson i Spiltan. Troligtvis kan det vara ett nog så bra val att köpa Investment AB Spiltan ifall man är sugen på Paradox. Exponeringen blir nämligen rätt stor och Paradox utgör ca 50% av substansen.

Anledningen till att kursen nu är ner i Paradox är för att deras senaste spel verkat ha floppat rätt hårt. The Lamplighters League släpptes 3 oktober. Givetvis finns det kanske andra anledningar, men detta är den uppenbara skulle jag vilja påstå.

När jag själv jobbade inom branschen så var snacket att av 5 spel så blir ett en rejäl flopp, tre blir hyfsade, medan endast ett av fem blir till det bättre. Hur väl den statistiken stämmer har jag ingen aning om så det får du ta med en nypa salt.

Vad man nu riktar fokus på är Cities: Skylines II som släpps 24 oktober. Det här är efterföljaren till Paradox flaggskepp som i mitten av 2022 hade sålts i över 12 miljoner kopior. Cities: Skylines är en av Paradox största källa till intäkter även om man enbart är förläggare till spelet. Nästa vecka rapporterar bolaget för tredje kvartalet och det väntas bli svagt.

Egentligen kan man säga att Paradox är inversen till det kraschade Embracer. Bolaget har vuxit väldigt fint genom åren med ett minimalt antal förvärv. Exempelvis var man inte med i förvärvshysterin som pågick under 2021.

Dessutom är Paradox experter på att ta fram extramaterial till sina spel – extra content som säljs likt öl en varm sommarkväll. Spelarbasen i Paradox är långa och trogna kunder som oftast spelar ett och samma spel under flera års tid. Extramaterial blir därmed en grym källa till extra intäkter. Rörelsemarginalen ligger på 40%, vilket är suveränt.

Vad man också lyckats med är att ta fram efterföljare där spelarbasen stannat kvar och köpt det nya spelet. Vissa spelserier har rötter tillbaka till tidigt 2000-tal. Att man lyckats hålla liv i dessa s.k. klassiker är såklart stort. Just nu är det dessa spel som spelas mest:

Egenutvecklade spel

Lanseringsår

Antal samtida spelare (CCU, 30-dagars snitt)

Hearts of Iron IV

2016

30 100

Europa Universalis IV

2013

13 400

Crusader Kings III

2020

11 300

Stellaris

2016

10 900

Victoria 3

2022

4 500

*Cities: Skyline är inte med då man inte är utvecklare av själva spelet.

Det negativa

En negativ aspekt är att Paradox inte varit framgångsrika i att ta fram nya spelserier. Det helt nya varumärket The Lamplighters League lanserades alltså nyligen och tydligen har denna fått dåliga omdömen och sålt dåligt. Dessutom har det i Xbox versionen varit en hel del buggar. Själv tycker jag inte alls spelet ser roligt ut.

Även nya Imperator: Rome som släpptes 2019 blev en flopp och vidareutvecklingen avbröts i 2021.

Som jag nämnde tidigare har Paradox aldrig lagt särskilt mycket pengar på förvärv och de man faktiskt gjort har inte blivit någon dröm precis. Exempel är Iceflake Studios 2020 samt Triumph Studios 2017.

Bland konkurrenterna är också Paradox väldigt dyrt, sett till både P/E och EV/Ebit

Bolag

P/E 2024E

EV/Ebit* 2024E

Paradox (SE)

24,9

19,6

Embracer (SE)

4,6

5,1

Activision Blizzard (US, under bud)

21,3

16,9

Take-Two Interactive (US)

18,2

14,8

EA (US)

15,8

12,7

Ubisoft (FR)

16,2

10,8

Frontier Developments (UK)

neg.

neg.

Digital Bros (IT)

5,5

5

Capcom (JP)

11,4

14,2

Square Enix (JP)

14,7

7,4

Nintendo (JP)

20,8

11,7

*Vinstprognos för 2024. EV/Ebit är ett nyckeltal som även tar med skuld. Du kan alltså få en bättre och mer komplett bild av bolagets värdering med det här nyckeltalet, och det blir lättare att jämföra värderingen med andra bolag inom samma bransch eftersom skuldsättningen kan skilja mellan olika bolag.

Det positiva

Mycket av det positiva har jag förvisso redan gått igenom som att Paradox är extremt duktiga på att kamma hem vinster i extramaterial till spelen.

Cities: Skylines II som släpps nu den 24 oktober blir spännande. Dess föregångare har sålts i många miljoner exemplar och det finns mycket som tyder på att uppföljaren blir något att hänga i julgranen.

Nästa år kommer även Millennia lanseras. Paradox är förvisso inte utvecklare här utan agerar endast förlag. Det betyder att man får en mindre del av kakan.

Utöver detta kommer uppföljaren till en titel som jag själv spelat mycket och som jag ser fram emot.

Sedan ligger även Life by You i pipen. Många jämför denna med allas vår The Sims som du garanterat hört talas om. Frågan är väl vad som egentligen är nyskapande här och jag själv har inte hunnit sätta mig in riktigt i helheten.

En summering

Ska man äga något inom gaming här i Sverige så tycker jag att det ska vara Paradox. Visst, värderingen är något hög sett till branschen i helhet men Paradox förtjänar ändå en premie.

Fredrik är anledningen till att äga Paradox och troligtvis kan bolaget fortsätta sin framgångssaga nu när han återigen sitter på VD posten.

Lite sugen blir jag på att köpa in mig i Paradox igen men återigen kanske ett bättre alternativ är att köpa Spiltan.