Det är sanna mina ord inte ofta jag säger adjö till ett helt innehav i portföljen, men ibland händer det. Allt som ofta väljer jag att skala ner lite för att på så vis marinera mina tankar ytterligare. Ibland är det också för att vikta om mig något. Nu har jag gjort slag i saken och sålt allt. Min fråga är vilken av följande bolag jag nu ska ta in. Det blir lite av ett ”Ole, dole, doff” möjligtvis. Jag behöver din hjälp.

Ett skepp kommer lastat. Med Volvo

För många inklusive mig själv blev gårdagen en dag med röda siffror. Totalt föll portföljen ca -30k och jag är nu åter under 3,5 miljoner i totalt portföljvärde. När man uppnått en milstolpe i form av portföljvärde blir man allt som ofta av med den kortsiktigt, det är i alla fall min erfarenhet.

Jag tippade igår innan börsen öppnade att jag Volvo skulle falla hyfsat mycket (inte särskilt svårtippat). Att den skulle ner över 7% var något jag inte såg komma.

Det var nog inte siffrorna i sig som skakade marknaden utan utsikterna för kommande år som spås bli svagt enligt vd Martin Lundstedt. Han är åtminstone ärlig, och det ska man vara tacksam för 🙂 Letar vi finns det även optimistiska tankar hos honom i en värld lite längre fram.

”Vi har en stark värdekedja i Nordamerika och ett nytt produktprogram som är väl mottaget, så när marknaden kommer tillbaka är vi redo.”

Att köpa kvalité när en hel marknad/sektor skakar tycker jag är bland det bästa att göra. Därför valde jag igår att köpa ett rejält lass Volvo.

![]()

En sak som var hyfsat nytt för mig rör tulleffekterna för Volvo. Generella tanken har varit att Volvo inte ska påverkas i lika stor utsträckning av de 25 procentiga tullar på tunga lastbilar. Anledningen är att alla som säljs i USA tillverkas inom landet. Enligt Martin är det här en sanning med rätt stor modifikation.

”Än så länge är det inte så, men det kan bli så. Det är en av de sakerna som vi för närvarande inte vet om. Just nu påverkas vi som övriga, vilket beror på att insatsvaror som stål, aluminium men även andra komponenter, påverkas. Under kvartalet hade vi en negativ nettoeffekt på ungefär 0,5 miljarder kronor från tullar, men det blir också ett tryck underifrån från våra leverantörer”,

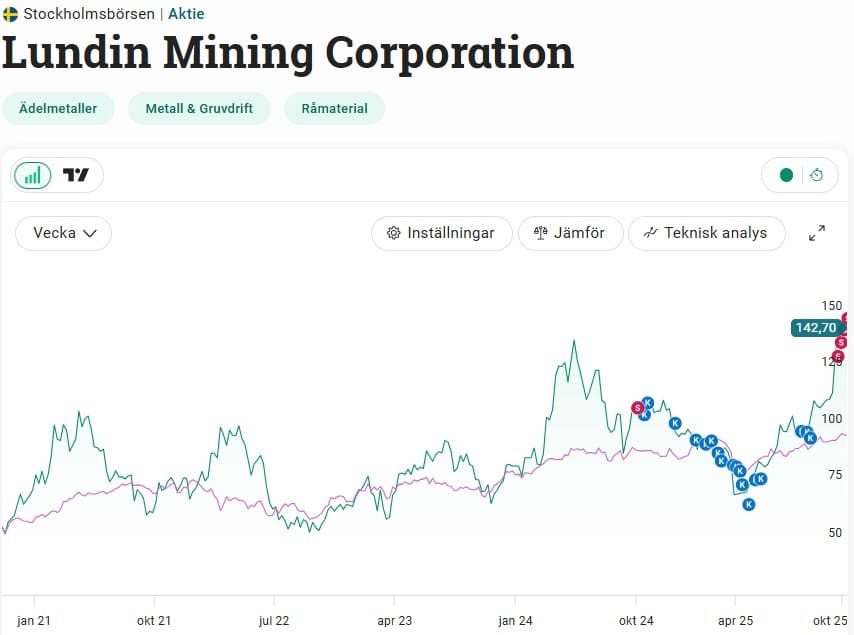

Sålt allt i Lundin

Största händelsen i veckan är att jag gjort mig av med hela innehavet i Lundin Mining. Den idén har funnits ett tag i mitt huvud men blev verklighet i veckan.

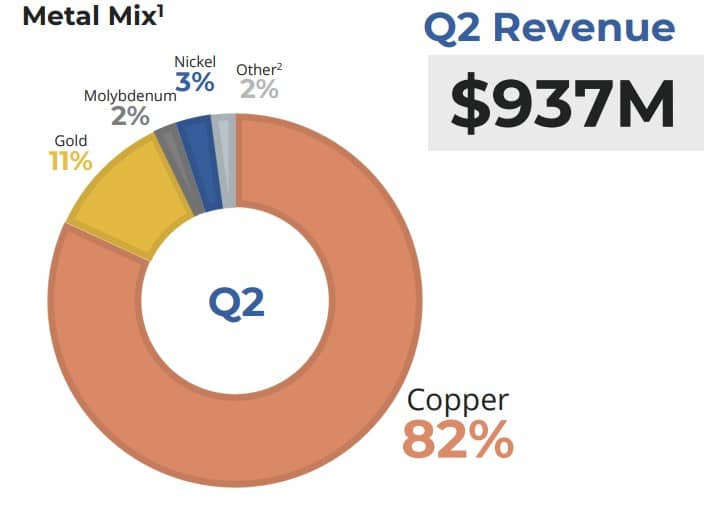

Under den tid jag ägt Lundin Mining har bolaget gått mer och mer mot fokus på koppar. När jag började investera tror jag koppar utgjorde ca 70%. Utifrån senaste presentationen är andelen av omsättningen 82%.

Det finns fortsatt mycket som talar för att Lundin Mining kan gå ännu bättre. Visst, kopparpriset är på All-Time-High nu men vad är det som säger att det likt guldet inte ska fortsätta uppåt? Det här är en enormt viktig resurs i den värld som sakta men säkert ska drivas av ren el.

Trots allt är koppar den metall med bäst ledningsförmåga bland de som används industriellt.

Lundin Mining är ett fantastiskt bolag och man är grymma på att prospektera och ta tillvara på de fyndigheter man hittar.

Idag har Lundin Mining utöver de fyra producerande gruvorna även ägande i ett stort projekt i Vicuña-distriktet (gränsen mellan Argentina och Chile). Här ska ett kluster av nya koppargruvor byggas. Vad jag tidigare fått höra är att Lundin Mining kommer bli en av de tio största kopparproducenterna globalt när man börjar bryta i Vicuña.

Mycket står dock på spel här och aktien har skjutit i höjden tack vare att konkurrenten Freeport fick problem efter en olycka vid en gruva 8 september.

Vart kliver jag in?

Sjöfart…shipping. Kalla det vad du vill och kärt barn har många namn. Norska fraktbolag som fraktar allt från rinnande olja till fysiska ting som säljs i butiker.

Det här är en produkt bland många utdelningsjägare även utanför Europa. Konceptet är väldigt enkelt och rätt självklart:

Du får en hög utdelning som över tid tenderar ligga på +10% i snitt. Denna delas ut kvartalsvis eller månadsvis beroende på vilket bolag du väljer. Utdelningen är extremt volatil och aktiekursen brukar följa den utdelningspotential bolaget för närvarande har.

För mig är det tre bolag som alltid befunnit sig i mitt blickfång:

Så vad säger ni? Ole, dole, doff

Fördelen med 2020 Bulkers förutom månatlig utdelning var att bolaget hade sin skattemässiga hemvist i Bermuda och att du på så vis slapp källskatten. Med tanke på hur bolaget delar ut kan viss utdelning fortsatt vara fri från källskatt – Läs mer om det jag skrev här.

Hur det funkar med de övriga har jag faktiskt inte kikat upp, men borde göra det. Kanske har du som läser svaret.

Tittar du på direktavkastningen hos Avanza kommer den inte vara särskilt nära verkligheten. Som exempel visar Avanza att Höegh Autoliners har 37% i direktavkastning. Anledningen är att man summerar de 4 senaste kvartalens utdelning och sedan dividerar med aktiekursen.

Det finns väl inget bättre sätt att göra det på, men för dessa bolag där utdelningen är volatil blir det ofta missvisande. Höegh Autoliners delade ut en galet stor utdelning på 14 norska i slutet på förra året.

I stället tycker jag det är sunt att tänka runt 10% om du investerar kontinuerligt över tid.

Min fråga till dig är. Äger du någon av dessa idag? Äger du kanske fler? Vilken ser du som bäst att hålla över tid?

Personligen gillar jag 2020 Bulkers mest, men det är nog för att jag skrivit mest om bolaget historiskt 🙂

Bra Kronan, intressant och få höra hur du tänker till lördagskaffet :). Nog är det Ole, dole, doff på de bolagen skulle jag säga. Av dem äger jag bara Höeg Autoliners nu. Hade de andra tidigare men fasade ut dem och övergick till fler försäkringsbolag. Såhär i efterhand tycker jag det var ett bra val. Försäkringsbolagen går som tåget och det är mindre volatilitet i min KF nu där jag har de utländska bolagen som har källskatt. Man ställs ju som investerare för olika val och tankar hela tiden, ibland blir det bra och ibland mindre bra. Just denna ombyggnad… Läs mer »

Men snyggt!

Det var inget speciellt som fick dig att behålla just Höeg Autoliners? Bolaget känns ändå rätt tryggt för framtiden med tanke på vad man fraktar och jag tycker att man sköter verksamheten bra. Hade velat ha lite bättre presentationer i deras IR sida möjligtvis

Du som är negativ jämnt sluta läsa bloggen o sök hjälp för du verkar ha problem me dig själv annars blir man inte negativ till allt

Jag tycker ktm skulle skriva ett inlägg om alla dumma Peters inlägg

Frågan är väl vilken typ av hjälp man ska söka sig till…

Bra Peter Janson, du är duktig du.

Äger Höegh Autoliners indirekt genom fonden Global X European Superdividend (EVSD). Annars har jag satsat på Flex LNG i branchen. Tror verkligen på Naturgas i framtiden.

Jag ägde faktiskt Global X Superdiv, den noterad i USA. Det här var däremot på den tiden det gick att äga dessa för oss Europeiska investerare

Jag fick loss ynka 2500kr igår o slängde mig på köpknappen på volvo xD men de var mest för att lugna min fomo, jag tror inte man behöver ha bråttom in.. så har tänkt köpa mer volvo när lönen trillar in samt Avanza sen sänka gav i BAM & Aker kanske men man får se jag har märkt att man kan göra en plan för vad man ska köpa nästa månad men sen kan den planen bli helt annorlunda när man loggar in och ser hur det ändrats (till det bättre eller sämre) ^^ innehavet med mest DA i min… Läs mer »

Det där är en tanke som faktiskt är värd att ha Fritte, alltså att man sällan bör ha bråttom in. Går ju tyvärr inte alltid att säga så då vissa svackor kan vara väldigt tillfälliga. På kort sikt blir det lite av ett lotteri

Äger Höegh, Wallenius och MPC. Inga jättestora innehav då kursrörelserna gör mig svagt svettig. Men om kursen håller över tid, dvs totalavkastningen inte blir skit så är det en sektor jag kommer fortsätta äga.

Wallenius tycker jag har lite samma upplägg som Autoliners. Kanske är lite hugget som stucket.

Jag tycker du borde säga adjö till fler

Halloj, Kronis! Jag själv står inför liknande dilemma när det gäller 2020 Bulkers. Har den i en liten kakbit. Men har läst på något svenskt forum att de skriver i Norsk press att de såltt 3 fartyg. För mig ringer en varningsklocka. Varför sälja toppmoderna fartyg som har högsta miljöklass en. Har de för dyra lån. Är osäkerheten för bulk extra stor just nu. Eller är det saker som vi inte vet. Då till lösningen? Får köra samma stil. Men bara Ole Dole eftersom jag tror det säkraste är nog sälja 2029 Bulkers och istället köpa någon av de 2… Läs mer »

Hei! Leser du rapportene fra selskapet? De har i grunn lite lån så det er ikke tilfelle her. Hvis du ser på intervjuer med Halvorsen har han alltid vært tydelig på att de ikke har noe mål med å være i shipping. De ønsker kun å maksimere fortjeneste til eierne. Dette er i tråd med det, prisene er veldig gode og ved å selge seg ut nå har de tjent godt. Har selv vært mange år i 2020 og det har vært en fin reise det. Når er det nokk slutt ila Q1 2026. De har jo båtene til det.… Läs mer »

Har du gjort 2:nd level / 3:rd level thinking på shipping industrin? Hur kommer USAs avgifter för att lossa varor i USA påverka industrin? Avgifter kommer läggas på skepp som primärt ägs eller har tillverkats av kinesiska bolag. 80-90% av alla skepp i den industrin tillverkas i Kina. Jag har själv ingen aning om vad detta kommer innebära. Men läs på och fundera innan du köper något du inte har tillräckligt bra koll på.

Det kan du vara helt säker på att de kunnigaste analytiker i världen har räknat på, och kommit fram till nuvarande marknadspris på aktie. Det är trots allt inte microcap bolag. Att tro att dina uträkningar skall komma fram till annat marknadspris, och mer korrekt , är inget annat än hybris. Hybris är 10 ggr mer risk för kapital än att inte ”göra din egen analys”. Men man låter smart och så kan man fortsätta att intala sig att man har kontroll.

Ja ibland blir man förvånad hur bra marknaden är på att sätta ett rimligt pris på aktier beroende på hur nuvarande omvärld påverkar dom. Som randomdude skriver är det inte ett dåligt tankesätt att ha med sig.

Äger både MPC och 2020 Bulkers och har gjort sedan i februari/mars 2024, som en del i en stor och väldiversifierad utdelningsportfölj. Har sedan dess 16,73% totalavkastning på 2020 Bulkers och 23,15% på MPC. Nöjd med båda, men framförallt den senare har periodvis haft betydligt högre totalavkastning än så (ca 80%). Volatilitet kommer med branschen.

Ändå sjukt vilken totalavkastning många av dessa genererat sedan start.

Egentligen är det lite magi hur man kan ha ett så bra kassaflöde som tillåter så stor utdelning i förhållande till hur kursen satts. Oftast är det ju en yieldtrap om direktavkastningen skenar över 6% men det finns också undantag

Jag äger själv Lundin Mining sedan 5 år tillbaka, Har funderat på dessa 3 shipping bolag som du tar upp men aldrig kommit till skott.

Jag tycker helt enkelt att du ska köpa alla 3 för att sprida riskerna så mycket som möjligt så hade Jag gjort.

Tjenare Mikael och roligt att du fortsatt hänger dig kvar där 🙂

Två skulle jag åtminstone vilja äga i den portfölj som ska göra att jag kan gå ner i arbetstid

Hei!

Kommenterade 2020 i en tidigare tråd men vet inte om du såg det. Jag har själv suttit i 2020 i många år nu och det har varit fint.

Kom bara ihåg att dom nu sålt nästa alla sina båtar. Har bara tre kvar.

Jeg blir väldigt överraskade om bolaget finns kvar när 2026 är över. Finns ingen anledning att driva bolaget med så liten flotta, menar jag i alla falll.

Ja nu var det en tid sedan jag skrev om bolaget och det känns som att mycket händer. Tack för den infon! Man kanske vill lägga upp ett annat leasingupplägg alternativt ha en annan typ av flotta. Det där är nog viktigt att hålla koll på

En båt til solgt i dag. Selskapet er under avvikling.

Går jo i tråd med hva Halvorsen sagt, ikke noe mål å være i shipping. Kun å tjene penger.

Jag försöker köpa nya aktier som man tycker är lockande.

Jag vill inte sälja, jag vill bara fylla på. Vem vet om det är rätt strategi.

Jag ligger på 45 % aktie , 45 % fonder

Och då har jag ca 15 fonde och ca 30 st aktier.

Sista 10 kör jag på ” hög risk” aktier

Hoppas på att hitta en guld klimpt, jag hittade en Scandinavian Astor group.

Maersk kan ju vara ett 4:e alternativ.

Jag har mpc, höegh och Torm. Torm är danskt, delar ut ca 13,5% på förra utdelning till dagens kurs. Fraktar flytande olja, flygbränsle, diesel etc. Värt att kika på 💪

Har för lite koll på de 3 norska bolagen. Väljer dock att behålla Lundin Mining.

Jag har under några års tid haft sådana som Frontline, Hafnia, Torm, D Amico (DISm) och framförallt Okeanis (OET), så jag hann med både uppgången 2022-23, nedgången 2024, samt viss återhämtning 2025. Jag har följt self-made-miljardären OB (OriginalBraila) på X sedan länge, men han skiftade över sina placeringar (i efterhand, ännu ett genidrag) från shipping till ädelmetaller/Miners våren 2024, så han kommenterar inte så mycket inom shipping längre, förutom att han har OET som favorit. Eftersom jag vill ha utdelningar, så följde jag inte efter OB till PM, förutom till en viss del… och den lilla delen har haft en… Läs mer »

Jag ägde alla 3 shipping bolagen. MPC är mitt näst största innehav ca 15%. Höeg Autoliners ca 6,5%. 2020B sålde jag efter att dom sålde 3 båtar. Dom har nu bara 3st båtar kvar. Som förväntas bli sålda i 2026. 2020B har varit öppen om det här helt från början. Det var ett spel på att rida gjenom en shipping sykel. Mycket väl lycket. Själv fick jag ca 150% på 3 år. Ett liknande sätt kommer de nu att använda på Himalaya Shipping.e De som blir kvar som ägare i 2020B får aktiena troligen överfört HSHP. De har samma CEO.… Läs mer »

Hir är det med hafnia och källskatt, de är baserade i singapore. De flyttade från bermuda till singapore så…antagligen ingen?

Jag kollade på alla dom 3 och jag köpte Höeg av dom 3, bäst utdelning och har mest pengar att röra sig med.

Stolt-Nielsen röstar jag på.

Bra blogg Kronan!

Nyfiken om du har kommit fram till ett beslut

Dags att börja skatteplanera och se till att bara ha typ 2,8 miljoner på isk.

Svårt att veta vilka politiska beslut som faktiskt kommer bli verklighet

Behöver KTM fråga andra i vilka värdepapper han skall investera så visar det på att KTM. är en amatör som inte gör egna analyser och agerar därefter.Alltid lika roligt att läsa KTM och hans amatörmässiga agerande på börsen.Mvh Ahmed

Peter Pajas fortsätter förpesta detta forum. Alla har sedan länge insett att du är en bluff och själv saknar ett eget aktieinnehav. Sorgligt att du ändå måste fortsätta härja här men går väl hand i hand med din sjukdomsbild.

Du är ett skämt Peter! Häll upp en ny grogg och sätt dig framför TV-nn som tydligen är din favoritsysselsättning. Förstår att ingen vill umgås med dig.

Skrev inte du Peter förut att du skulle sluta läsa på denna blogg? Har minne av det. Varför är du nu tillbaka med ett annat ”alias”?

Peter, hur går din evolution aktie, blir det lojter på kontot Hahha

Jag tror att du är avundsjuk på ktm och på hans blogg.

Om du blir lite ödmjuk så kommer du se att din framtid kommer att förändras. Men hålla på som du gör gör ingen glad, inte dig sj heller.