Catena är det där fastighetsbolaget du lätt glömmer. Antagligen för att namnet i sig låter som något helt annat än ett fastighetsbolag. Nu när Dagens Industri stämplat denna som veckans aktie så kan jag inte låta bli att ge min bild av läget.

Catena och Catena Media

Sedan finns det Catena Media också. Namnet är lika men skillnaden grymt stor då Catena Media pysslar med spel och dobbel (bettingbolag). Därför får vi passa oss när vi säger Catena.

Fastighetsbolaget Catena (CATE)

Är det någon gång man ska köpa fastigheter och fastighetsaktier så är det nu. Men den enda som verkar vara på köphumör är Roger Akelius som ser till att trotsa oron. Även Catena har fått en rejäl smäll i år och är ner 42% under 2022.

Det som är intressant är att enbart 3 300 äger aktien hos Avanza. Kikar vi på Castellum så är siffran där nära 100 000. Men i ärlighetens namn… hur ofta hör du Castellum nämnas och hur ofta hör du Catena nämnas?

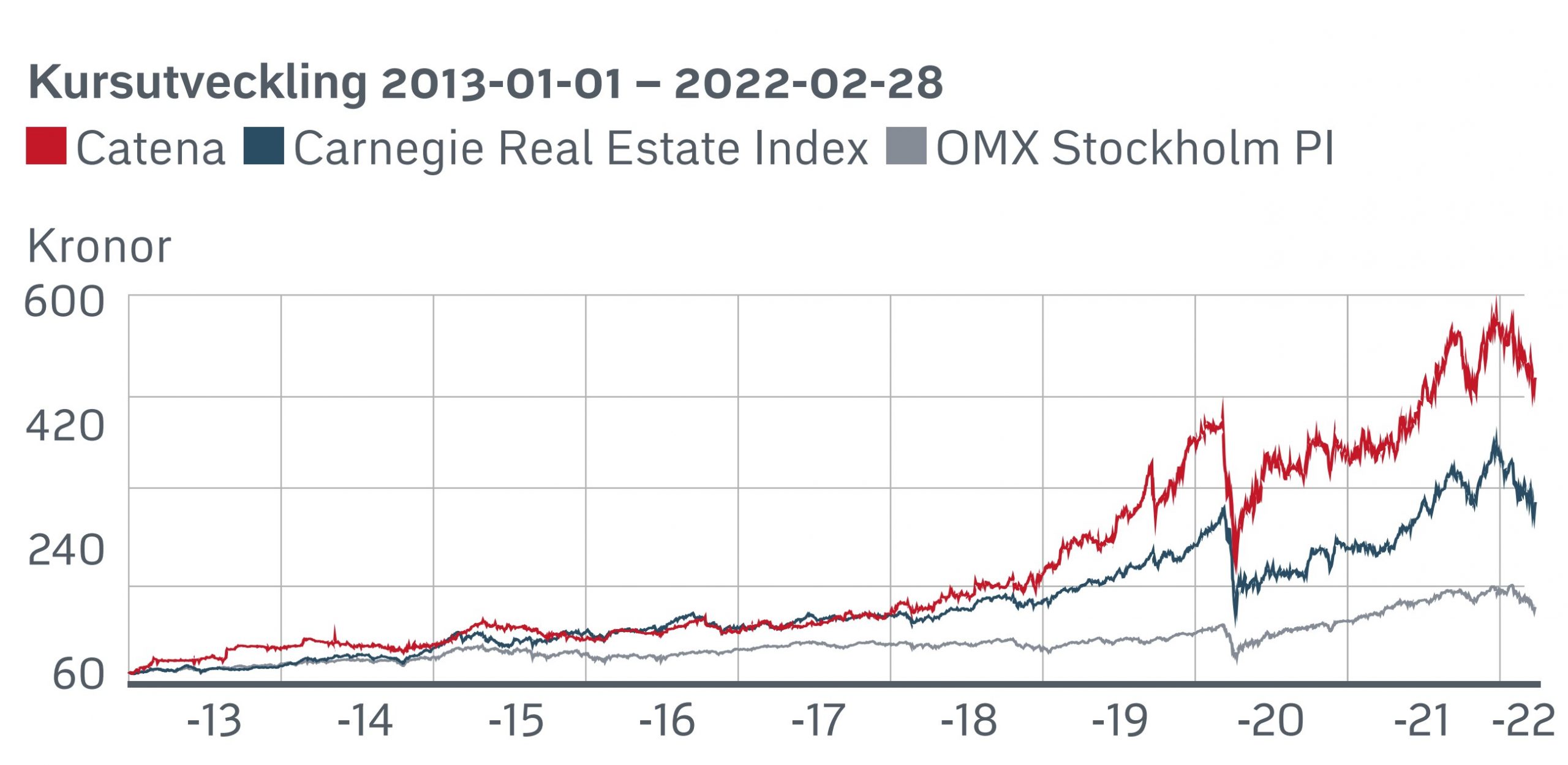

Catena har i alla fall historiskt varit en mycket fin investering som inte bara slagit Stockholmsbörsen utan även fastighetsindex i sin helhet.

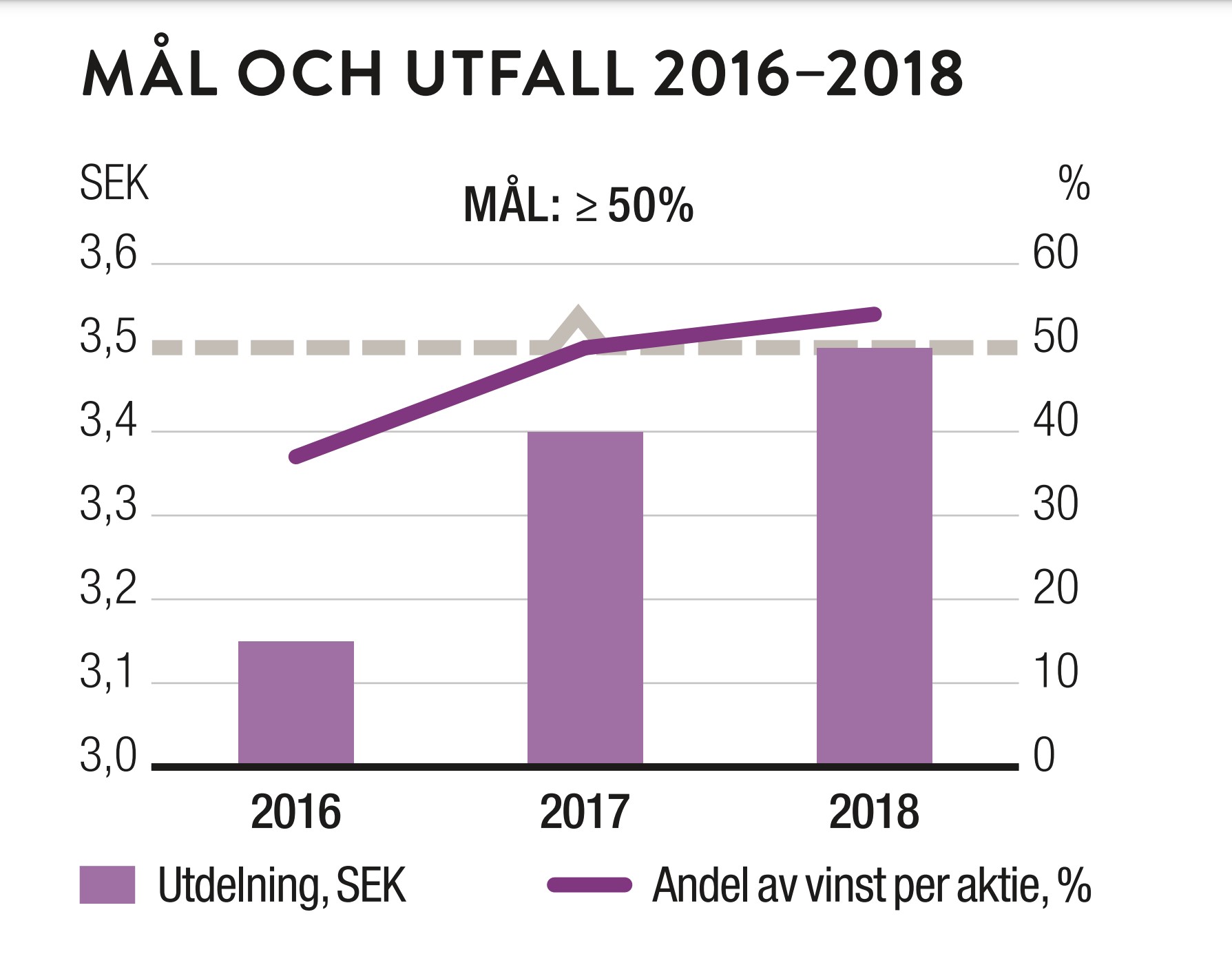

Utdelningen har också vuxit fint. Catena delar ut lite mindre av sitt förvaltningsresultat än många andra men har då också kunnat växa kraftigare. Det som då blivit lidande är direktavkastningen som i snitt varit lägre än hos andra fastighetsbolag. Idag ligger den på 2,5%

År

Utdelning, kr/aktie

2021

8,00

2020

7,50

2019

6,50

2018

5,75

2017

4,50

2016

3,00

2015

3,00

2014

2,00

2013

1,00

Fastighetsbolag – det här vill vi se

Vad marknaden vill ha nu beträffande fastigheter är:

Låg belåning (är ännu mer aktuellt nu än tidigare)

Hög andel kommersiella kontrakt. Det gör att hyrorna kan höjas med inflationen

Starka hyresgäster

Hög avkastning som klarar räntehöjningen

Gärna en strukturell tillväxt och inte bara tillväxt genom förvärv

Enligt DI så checkar Catena alla dessa boxar. Här är jag väl beredd att hålla med. I senaste rapporten från Catena visade man en belåningsgrad på 36,3% samt att 96,2% av allt var uthyrt. Vad som är extra attraktivt idag är att 92% av kontrakten är länkade till inflationen. Går inflationen upp – ja då följer hyrorna med.

Dessutom har man kunnat växa stabilt varje år med framför allt egen byggnation och alltså inte bara förvärv.

Catenas fastighetsbestånd

Kikar vi på fastighetsbeståndet så är det stabilt med mycket dagligvaror. Kunderna inom sällanköp är dessutom stabila sådana och lär inte gå på knäna första vågen av räntehöjningar. Inte andra heller för den delen.

Vad jag själv ser som mest positivt kring beståndet är att man rider på vågen av ökad e-handel. 2030 ska tydligen 30% av totala detaljhandelsvolymen utgöras av e-handel. Den siffran är 15% idag. Det här är en undersökning från Postmord så den kanske man ska ta med en nypa salt.

Hursomhelst så kommer de lager som Catena tillhandahåller utgöra en allt viktigare del för distributionen inom e-handel.

Dyrt eller billigt?

Catena har länge varit det där fastighetsbolaget som varit dyrt. Förra året kunde vi handla aktien till det dubbla substansvärdet om inte mer (+100% premie). Idag ser vi i stället 10% rabatt mot substansvärdet. Generellt är det i och för sig inte så billigt då snittet för fastighetssektorn just nu är otroliga 47% rabatt.

Jag tycker att man med gott samvete kan handla Catena idag. Du får ett otroligt stabilt bolag och det enda jag kan klaga över är väl den relativt låga direktavkastningen.

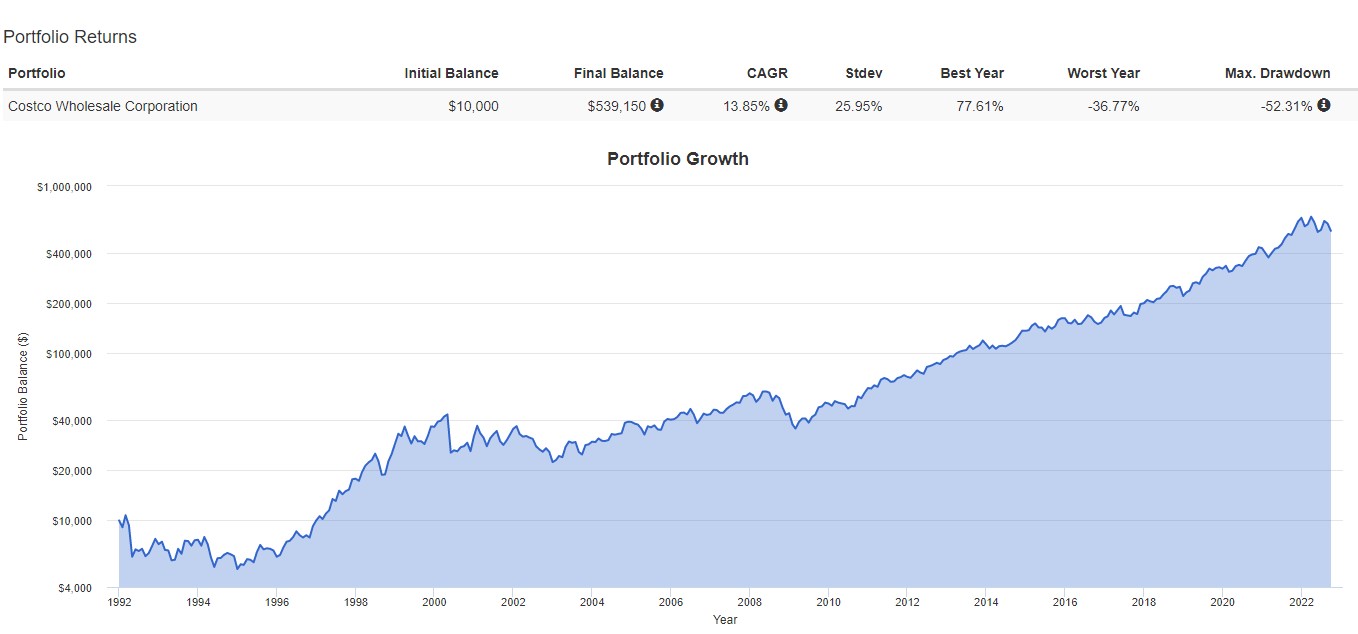

I tider som dessa är det mer uppenbart än någonsin hur stabila, icke konjunkturkänsliga, bolag presterar väl. Axfood är en fenomenal aktie att äga men kikar vi utomlands finns det även där många alternativ. Lågpriskedjan Costco är en sådan som alldeles strax öppnar upp sina första portar i Sverige.

Jag fick frågan igår varför jag köper fallande knivar. Tyvärr är det väl så att det mesta faller på börsen just nu och många aktier har varit fallande knivar under hela 2022. En aktie som visar motsatsen, ja det är caset som jag tar upp idag.

Costco (COST)

Nu i slutet av oktober (2022) väntas alltså amerikanska Costco (COST) traska in i Sverige. Första varuhuset i Sverige blir i Arninge utanför Stockholm. Försäljningen består av dagligvaror men du hittar även ett betydligt bredare sortiment av sällanköpsvaror än via Axfood. Här är några av märkena de är återförsäljare för:

Men vem som helst kommer inte kunna handla där. Du behöver ett medlemsskap på Costco i Sverige som landar på 500 kr per år. Snabbgross har ett liknande koncept där årsavgiften är 299 kr. 500 kr per år låter i mina öron mycket men är du en större familj och enbart handlar där så kanske du tjänar in detta under året.

Hela konceptet som Snabbgross har är väl att du får tillgång till riktigt stora förpackningar av varor till riktigt små priser. Jag själv har aldrig handlat där så jag vet inte. Du får kärna kommentera om du vet mer.

Anledningen att Costco kan bli lönsamt är p.g.a. den här medlemsavgiften som drar in mycket i kassan samt att den stora mängd självservice som butikerna består av. Nyligen kom Costco med rapport för det fjärde kvartalet (brutet räkenskapsår) där vi såg helårsförsäljningen öka med 15,9%.

En taktik som bolaget har är att lägga bensinstationer i tät anslutning till butikerna med riktigt låga priser på drivmedel. Än så länge ser det dock inte ut att bli några bensinstationer i Sverige. Kan nya regeringen göra något åt skatten så kanske vi får se det en vacker dag.

Costco utdelning

Utdelningsfakta

Direktavkastning: 0,77%

Snitt 5 år direktavkastning: 0,87%

Utdelningsfrekvens: kvartalsvis

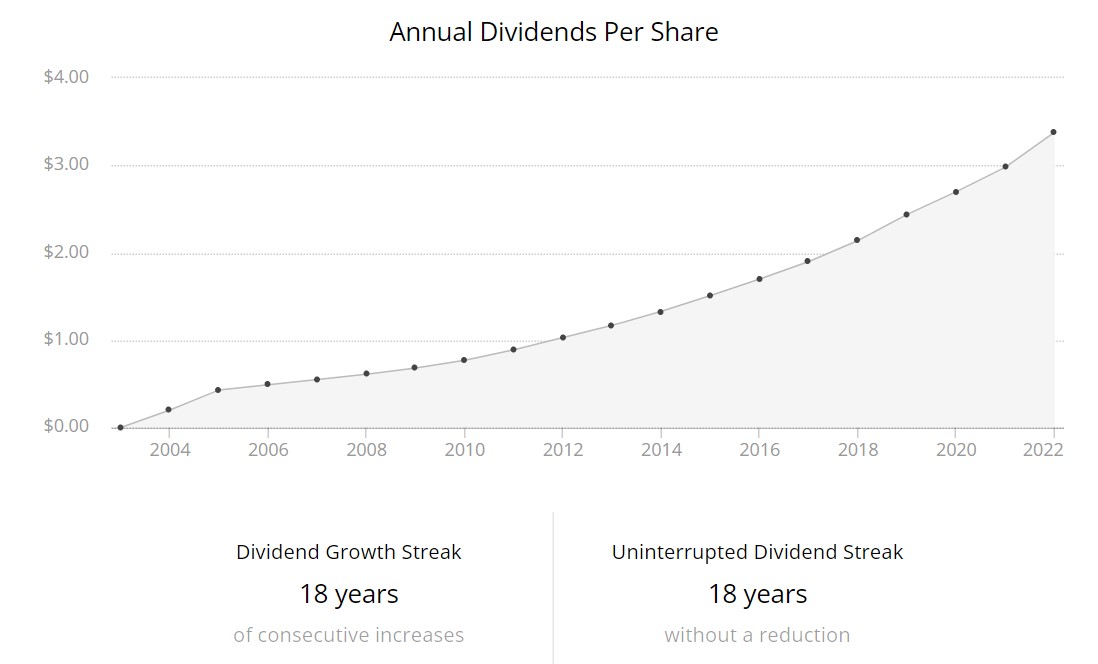

Utdelning/år: $3,6

Antal år med höjd utdelning: 18

5 årig genomsnittlig utdelningstillväxt: 12%

10 årig genomsnittlig utdelningstillväxt: 13%

Senaste utdelningshöjningen: 14%

Fördelen med den här aktien är den enormt stabila avkastningen som du fått år ut och år in. När det kommer till lågpris så kommer det alltid att funka oavsett hur världen blir. I den värld vi lever i nu så funkar det givetvis extra bra.

Investerade du 1992 så har du fått nästan 14% i snitt årligen i totalavkastning (CAGR). Då har jag räknat med det kursfall vi nyligen sett även i COST. Här kan du läsa om Axfoods mäktiga totalavkastning för att jämföra

Nackdelen är givetvis den låga direktavkastningen på strax under 1%. Jag själv köper inte aktier med under 2,5% direktavkastning bortsett från investmentbolagen. Varför 2,5% kanske du undrar? Ja jag kunde ju inte kopiera Dave Van Knapp’s 2,7%-regel 😀

Söker du ett tillväxtbolag där bolaget återinvesterar 75% av vinsten och växer så det knakar så är COST ett bra alternativ. Kanske finns det en teori att lägga in fler bolag likt dessa i portföljen för att kontra sämre tider som vi idag ser.

Costco utdelningstillväxt har varit makalös

Jag ser att hela 1500 kunder hos Avanza äger aktien idag. Äger du får du gärna kommentera och dela med dig av dina åsikter. Självklart får du som inte äger också kommentera 😀

”Blankarna fick rätt”, är det många som menar nu när aktiekursen i SBB fallit från 65 kr ner till strax över 11 kr/aktie. Man skulle nu kunna tro att blankarna tackar för det goda kaffet och går vidare till nya betesmarker. Så är det inte. Köpa, sälja eller behålla SBB?

Mina historiska köp i SBB B

SBB B

Börskurs: 11,170 kr

Antal stamaktier: 1 454,6m

Börsvärde: 17 935 Mkr

Nettobelåningsgrad: 55%

P/E-tal (EPRA): 7,4

Substansrabatt: 69%

VD: Ilija Batljan

Ordför.: Lennart Schuss

100 år med höjd utdelning

Köper du 1 aktie i SBB idag så betalar du alltså 11 kr. Denna ger dig i sin tur en enorm utdelning på 0,11 kr/månad vilket resulterar i en direktavkastning på 11%. Mycket ettor där som du kan se.

Med enbart 20 dagar kvar till rapport blir det enormt intressant vad bolaget tänker kommunicera kring rådande utdelning. Det sitter givetvis väldigt långt inne att sänka den då Ilija Batljan personligen är beroende av den. Pinsamt skulle det bli också då det i sådana fall bara är ett år efter uttalandet om att SBB kommer höja utdelningen 100 år i rad.

En pressad utdelning

För att brottas med en ansträngd balansräkning så fortsätter SBB sälja fastigheter på löpande band. Bara här i veckan annonserades avyttring av 30 fastigheter för 1,5 miljarder kr.

Något glädjande i alla tråkigheter är att SBB i september presenterade en ny uppskattning av deras intjäningsförmåga. Den inkluderar då de avyttringar som man hitintills gjort. SBB:s bild är att vinsten faller från 2,33 kr/aktie till 1,98 kr/aktie.

Enligt Affärsvärldens prognos kring vinsten så landar den på 1,50 kr/stamaktie efter utdelning till hybridobligationer och D-aktier. Anledningen är att man inte tror på den bedömning av centrala kostnader som SBB redovisar. Det ger ett P/E-tal på under 8, vilket är extremt lågt.

Samtidigt blir det här väldigt stressat då bolaget i delar ut 1,32 kr/stamaktie årligen.

Om snitträntan skulle vara 3,0% i stället för 1,5% som vi ser idag så faller vinsten till ca 0,7 kr/aktie. Vinsten per stamaktie skulle bli helt utraderad vid ca 4% snittränta. Det är ingen omöjlighet att vi når 4% ränta.

Extrem rabatt

Alla fastigheter och snöskyfflar etc. som ett fastighetsbolag äger bildar tillsammans ett substansvärde. Om aktiekursen skulle vara lägre än det substansvärdet, ja då får vi en rabatt i fastighetsbolaget.

Även om jag tycker att begreppet är mer värt när det kommer till investmentbolag så finns det ändå ett värde i att kika på det nyckeltalet.

SBB handlas idag till otroliga 70% rabatt mot det redovisade substansvärdet. Om bolaget fortsätter att sälja fastigheter till bokfört värde samt klarar finansieringarna så är uppsidan väldigt god. Skulle vi däremot se ytterligare fallande fastighetsvärden så får SBB en kalldusch.

Blankare som inte ger sig

Det sägs ofta att när blankarna lämnar så kan även aktiens trend vända. En frisk fläkt för något som länge varit nedtryckt. Vi har sett det fenomenet tidigare.

Problemet i SBB är att blankarna inte verkar lämna trots en extremt pressad aktiekurs. I stället ser vi en ökning. Totalt är nu 16,11% av aktierna blankade. För en månad sedan var den siffran 15,12%.

På Twitter kom Viceroy nyligen ut med en sänkt riktkurs på 6-8 kr. Deras tidigare riktkurs var 10-15 kr.

SÅ! Köpa, sälja, behålla?

Det här är väl miljonfrågan antar jag, och det finns ärligt talat inget bra svar. Vad jag kan säga är att det finns andra fastighetsbolag som är betydligt tryggare idag och som lär stå pall för ytterligare räntehöjningar bättre. Castellum är ett sådant exempel.

Personligen tror jag inte att en sänkt utdelning är ett måste, även om bolaget nog skulle må bra av att slopa den ett tag. Rapporten om 20 dagar blir spännande!

Intressant är i alla fall att ingen idag tänker på varför vi köpte SBB till att börja med. Bolaget sågs som ett helgon bland övriga fastighetsbolag och inget annat har kunnat växa lika effektivt som de gjort. Argumenten om de stabila och pålitliga samhällsfastigheterna (skolor, polisstationer etc.) finns inte längre kvar.

Affärsvärlden slopade nyligen sin köprekommendation och satte neutral. Den här analysen är en blandning av deras tankar och mina egna.

Jag köper lite då och då både SBB B och SBB D, även om mitt huvudsakliga fokus ligger på Castellum, Corem, Diös och Cibus.

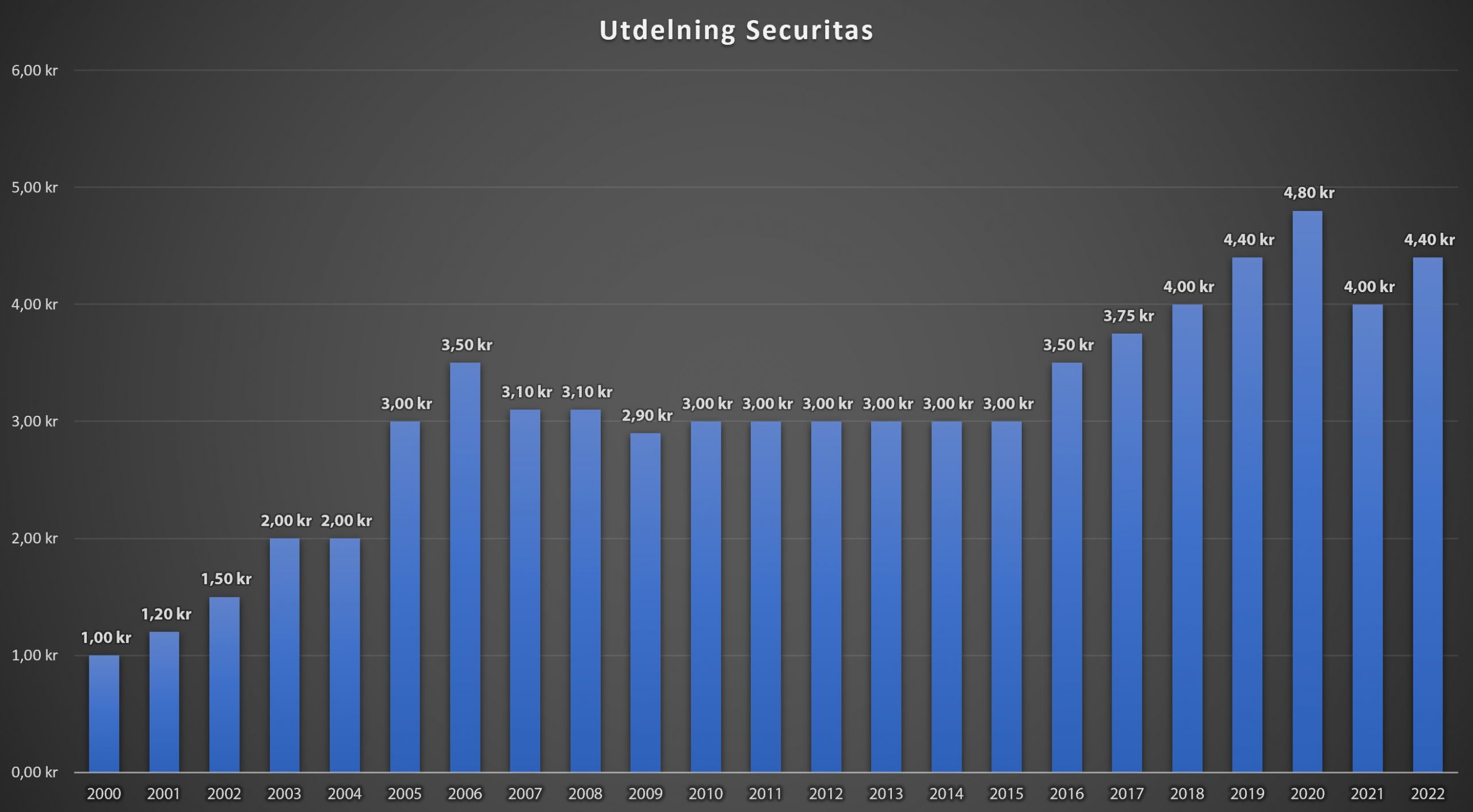

Securitas är det där bolaget som knappast behöver någon närmare presentation. Nu tar Securitas in 9,6 miljarder från aktieägarna för att finansiera det man i tidningarna kallar för bolaget ”jätteemission”. Det här är stort, och kanske blir det vändpunkten för den här utdelningsaktien.

Securitas Nyemission

Grunden är alltså att Securitas nu gör ett jätteförvärv av Stanley Security. Förvärvet kommer bidra till att Securitas får ta den av de mer elektroniska och intelligenta säkerhetslösningar som Stanley Security har att erbjuda.

Själv har jag tänkt att säkerhet alltid kommer behövas men att man ständigt måste vara på tårna i den här branschen. Securitas förvärv är en fortsättning på bolagets vision att bredda verksamheten från traditionellt väkteri till mer digital bevakning och övervakning.

Egentligen blev det här känt redan för ett år sedan och först nu i september fick vi villkoren för emissionen där Securitas totalt kommer ta in ca 10 miljarder kr från aktieägarna. Man går dock in med 20 miljarder själva.

Villkoren

För varje aktie i Securitas får du 4 teckningsrätter. 7 teckningsrätter ger i sin tur rätt att teckna en ny aktie för det kraftigt rabatterade priset på 46 kronor.

Handel med teckningsrätterna pågår mellan 22 september och 6 oktober 2022. Handlar du aktier i Securitas idag kommer du inte få tilldelat några teckningsrätter då sista dagen var den 22 september.

Vill du inte delta så säljer du helt enkelt dina teckningsrätter och får då kompensation för den utspädning och det kurstapp som detta bidragit med. Du kan fram till sista datumet handla teckningsrätter direkt via börsen (kallas Securitas TR B)

Jag tror faktiskt på det här förvärvet. Största ägarna, Latour och Melker Schörling AB tillsammans med EQT samt fondbolagen Didner & Gerge, Carnegie och Länsförsäkringar verkar alla vara med på båten.

Det går inte längre att enbart traska runt byggnader, känna på dörrar och svinga batong. Globalt sett är Stanley Security tredje störst på marknaden för kommersiell elektronisk säkerhet och kommer på sikt verkligen bli ett dragande lok i Securitas verksamhet.

Tillsammans med STANLEY Security kommer Securitas ha en stark position för att kunna tillgodose sina kunders komplexa säkerhetsbehov och genom att gå samman skapar Securitas och STANLEY Security en stark global teknikplattform som kommer att framtidssäkra verksamheten för innovativa säkerhetslösningar

-ur bolagets pressmeddelande

Securitas utdelning

Hur väl fungerar då Securitas i en utdelningsportfölj? Utdelningshistoriken är inte den vackraste men ändå helt okej för att vara ett svenskt bolag. Dessutom har man aldrig slopat utdelningen helt under osäkra tider.

Som jag förstått brukar Securitas handlas till kring 4-5% direktavkastning så det här är snarare en högutdelare än något annat.

Målet är att dela ut 50-60% av vinsten, vilket jag tycker känns hälsosamt. Personligen tycker jag att just 60% är en toppenfin utdelningsandel för ett aktiebolag. Då får vi aktieägare den största delen av vinsten men man har ändå en rätt fin kaka att återinvestera i verksamheten.

Vinst per aktie uppgick till 8,59 kr under helåret 2021 och av detta delar man ur 4,4 kr. Ca 50% med andra ord.

Handla nu?

Jag förstår verkligen de som köper Securitas idag. Securitas släppte siffror för juli och augusti under onsdagskvällen och verksamheten ser ut att ha utvecklats väldigt starkt. Bakom lönsamhetsökningen ligger förvärvet av Stanley Security som gick i lås den 22 juli och enligt Securitas bidrog ”signifikant till koncernens rörelsemarginal”

Däremot kan det nog ta betydligt längre innan hela baletten är integrerad med Securitas på ett bra sätt. Självklart kommer det här kunna bära frukt och det ska bli spännande att följa bolagets utdelningsbesked framöver.

Just nu finns det för mig så mycket annat att handla så jag kommer nog avstå, även om caset i sig känns lockande.

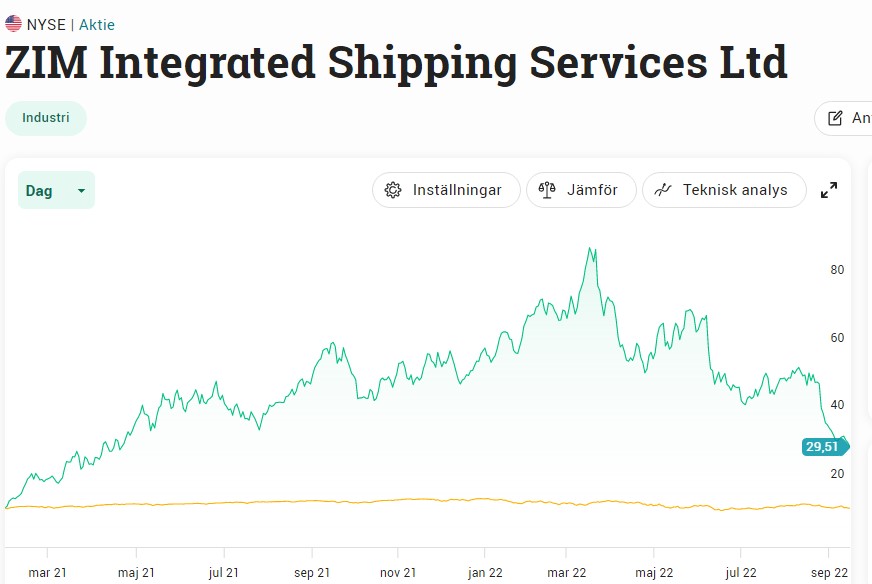

En av de mest omtalade aktierna på utländska forum just nu är ZIM Integrated Shipping (ZIM) med en förbluffande direktavkastning på över 90%. Hur kan vi ens tolka en så galen siffra?

Vi vet alla vart gränsen går när vi ska dra öronen åt oss rörande hög direktavkastning. Den gränsen ligger väl kring 7-8% skulle jag vilja påstå.

Sedan menar jag att det finns undantag. Exempelvis när marknaden generellt går ner eller specifika bolag såsom Omega Healthcare där direktavkastningen många gånger varit 10% utan sänkt utdelning. En annan utdelare som förtjänar sin höga direktavkastning är ARCC.

Kort om Zim

Det här är då ett fraktbolag som varit verksamma ända sedan andra världskriget men blev listade på NASDAQ publikt förra året (2021). Vad det innebär är att du enbart kunnat köpa aktier här i drygt ett år.

ZIM Integrated Shipping Services Ltd. tillhandahåller containerfrakt och relaterade tjänster i Israel men även internationellt. Transporttjänsterna är både det man kallar ’dörr till dörr’ och ’hamn till hamn’. Bolaget erbjuder även något som kallas ZIMonitor, vilket är en spårningstjänst för fraktfartyg inom containerfrakt.

Enligt deras hemsida så ingår 149 fartyg i deras flotta men målet är att utöka den ytterligare. Mest är det då containerfartyg men även fartyg för att transportera fordon. Värt att nämna är att man själva inte äger alla fartyg utan leasar.

ZIM Integrated shipping och utdelningen

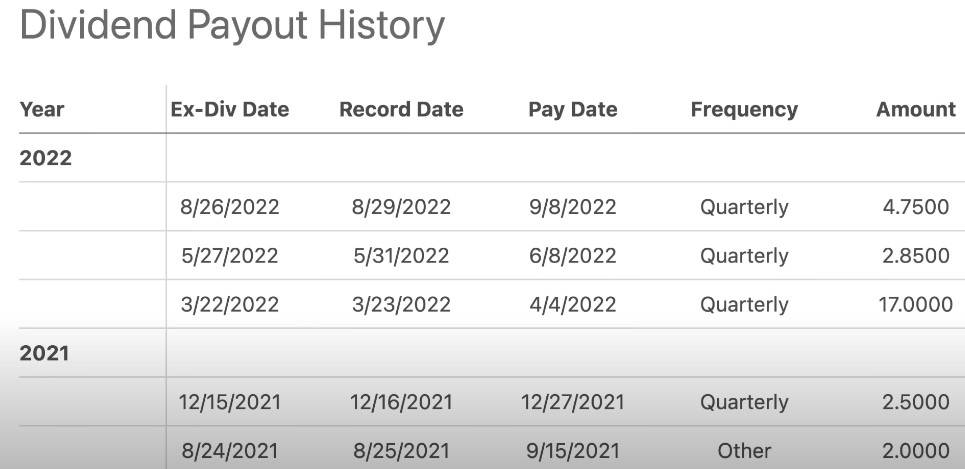

När jag kikar på direktavkastning använder jag följande källor. Här är vad de säger om utdelningen för ZIM:

Google finance – 91,77%

Seeking alpha – 87,9% (TTM)

Simply safe dividend – 91,77

Avanza – 87,9%

Vi såg stor tillväxt i både omsättning och vinst i ZIM 2021 tack vare att många nu går ut och handlar igen efter pandemin. Det här ökar behovet av att frakta varor kors och tvärs och det gynnar givetvis ZIM. Fraktpriserna gick också upp då behovet steg.

Det här kan vi tydligt se i utdelningshistoriken då man i augusti förra året delade ut $2 för det kvartalet men att man i kvartal 1 2022 delade ut otroliga $17 (!!).

Här finner vi också svaret till den höga direktavkastningen. Oftast räknar man på vad bolaget delat ut helåret och då blir det så att utdelningen nästan landar på samma värde som aktiekursen.

Är direktavkastningen hållbar?

Det är viktigt här att inse orsaken till direktavkastningen som då är den galet höga summan på $17 som delades ut i år. Räknar vi på den senaste utdelningen så blir direktavkastningen dock 16%, vilket är galet mycket även det.

Kan vi då räkna med samma direktavkastning framöver?

Vad som är viktigt att förstå är att framgången för fraktbolagen är tätt tätt sammankopplat till hur efterfrågan är för frakt i helhet. Att aktiekursen i ZIM fallit under sommaren är kanske inte så konstigt med tanke på

Jag menar, när folk har svårt att betala elräkningen eller få mat på bordet så är inte det första vi tänker på att gå ut och handla.

Jag gillar att jämföra fraktbolag med oljebolag. När vi ser goda tider för olja så kommer utdelningen skjuta i höjden för flera av dessa. Egentligen är det samma sak med Boliden som där är starkt beroende på metallpriser etc. Fallet med Zim, American Shipping och 2020 Bulkers är däremot mer extremt skulle jag vilja påstå.

Kina är givetvis ett stort land när det kommer till frakt och här kunde vi den 9:e september läsa om att efterfrågan bromsat in väldigt rejält.

Vad som är intressant är att enbart 518 kunder äger denna aktie hos Avanza. Om jag skulle leva på utdelningar eller vilja öka kassaflödet i portföljen så är nog Zim en pålitlig spelare skulle jag säga. Men då får man ta att utdelningen kvartal för kvartal kommer svänga upp och ner som en jo-jo. Kanske blir du helt utan vissa kvartal.

Sett över tid är det nog inga konstigheter att denna lär leverera 9-10% i snitt.

Techsektorn har tagit stora smällar och det senaste året är Netflix ner 61% medan aktien i Google är ner 21%. En annan aktie som också tycks falla och åter falla är Intel – ett bolag som åtminstone historiskt varit en pålitlig utdelare. Är det köpläge eller är det inte köpläge?

Kort om Intel (INTC)

Har jag skrivit om Intel tidigare? Nej det har jag faktiskt inte. Däremot har jag använt deras processorer till mina stationära datorer allt sedan jag var 15 år. Jag uppgraderar väl ungefär vart 3:e till 4:e år.

Kikar vi på aktiekursen så är det helt klart så att bolaget möter mycket motvind just nu, men den sunda frågan att ställa sig är givetvis om marknaden överreagerar. Det hade i sådana fall inte varit första gången.

Idag befinner sig aktiekursen på en nivå som vi såg senast 2016.

Intel är då tätt sammankopplat med halvledare (semiconductors) då man är världens största tillverkare av mikroprocessorer för den globala PC- och datacentermarknaden. På senare år har man även expanderat från sin kärnverksamhet och letat sig in i AI, bilbranschen, Internet of Things samt mycket annat.

Intel utdelning

Kikar vi på direktavkastningen så har den skenat till följd av att kursen gått ner i diket. Den är nu högre än vad den var under finanskrisen 2008/2009 och ligger på 4,64%.Med andra ord får du den här techjätten till ungefär samma direktavkastning som Castellum.

Historik över Intel’s direktavkastning. Graf från Ycharts

Problem för Intel

Frågan man kan ställa sig är givetvis hur hållbart det är. Kikar vi tillbaka på det man kallar TTM12, trailing 12 months, de rullande 12 månaderna, så har Intel genererat $22,5 miljarder i fritt kassaflöde. Av detta betalade man $5,8 miljarder i utdelning. Utdelningsandelen baserat på det fria kassaflödet blir således enbart 26%.

Samtidigt förstår jag oron som finns där ute. Intel tappar marknadsandelar till AMD. Det är nu också oro att Zen 4 från AMD kommer vara så pass mycket bättre än det Intel någonsin har att erbjuda. Många lägger över skulden på VD Pat Gelsinger och menar att det var han som stod som ansvarig kring förseningen av Sapphire Rapids.

Kikar vi på vad den positiva sidan av investerare säger så lägger man krutet på Intel’s IDM 2.0 strategi är man investerat $30 miljarder. Förutom det har vi Intel och Brookfield (BIP) som nyligen ingått partnerskap med målet att ta fram nya chip-fabriker.

Sammanfattning

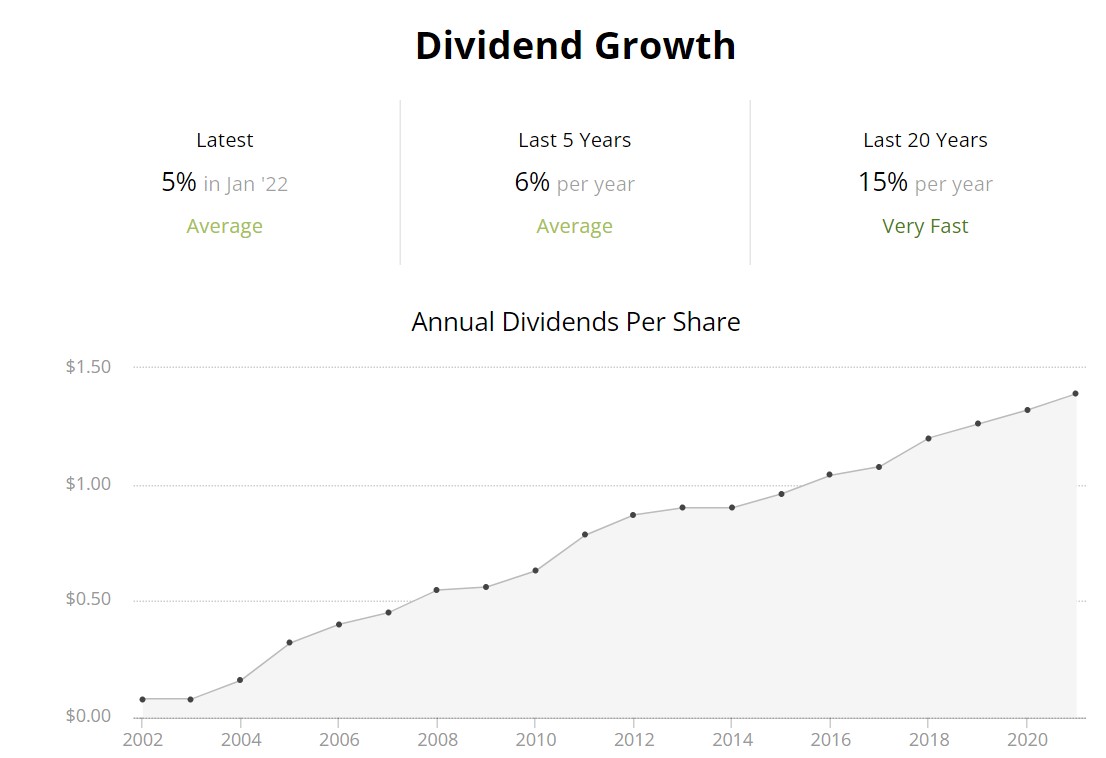

Intel har inte sänkt utdelningen på 23 år. Har en god marginal när det kommer till utdelning/kassaflöde samt investeringar som kommer bära frukt lite längre fram (förhoppningsvis).

Intel’s utdelningshistorik. Graf från Simply Safe Dividend

Trots det kan vi inte frångå att marginalerna pressats, att man gjort misslyckande efter misslyckande på senare tid samt att man blir omsprungna av AMD. Det här gör att investerarna sätter press på aktien och direktavkastningen stiger.

För mig är det här inte helt lätt. Hade dollarn varit lägre och att vi inte sett några uppenbara köptillfällen i Sverige så hade jag nog investerat. Ett alternativ jag funderar på är att sälja AT&T och köpa Intel i stället. En annan tanke jag har är att byta IBM mot Intel och i mina utdelningsögon ser det nästan ut som ett bättre alternativ.

Vad skulle ni säga om en sådan sak? Jag tar hemskt gärna emot åsikter då både AT&T samt IBM hängt lite löst i portföljen på senare tid.

Världens mest köpvärda aktie nu?

Om jag hade 5000 kr så skulle jag nog hellre köpa Castellum, Svolder, EQT, JM, Diös eller till och med SBB idag. Det är däremot inget snack om saken att Intel kan visa på vändning, något man gjort tidigare. I sådana fall har vi en stor uppsida att se fram emot.

Tills dess kan du sitta lugnt i båten och knapra 5% i utdelning som betalas ut kvartalsvis. Enligt mig är denna också hyfsat säker.

När vi var på besök i Göteborg i somras övernattade vi på Scandic. Jag har aldrig varit med om att ett hotell känts så fullt. Hotellgäster i varenda vrå och på varenda kvadratmeter dygnet runt. Är min lynchning nog för att köpa aktier i den här hotell-jätten som tidigare visat prov på stabil utdelning?

Det är nog få branscher som drabbades lika hårt som hotellbranschen under pandemin. Här var det verkligen nattsvart och jag vet åtminstone några i min bekantskapskrets som fick lämna jobbet för att söka sig till andra jaktmarker.

Scandic lyckades mirakulöst överleva genom statligt stöd, besparingsprogram, nedskärningar och kapitaltillskott. Under sommaren såg det som sagt bättre ut och det var inte ovanligt att se fullbokade hotell.

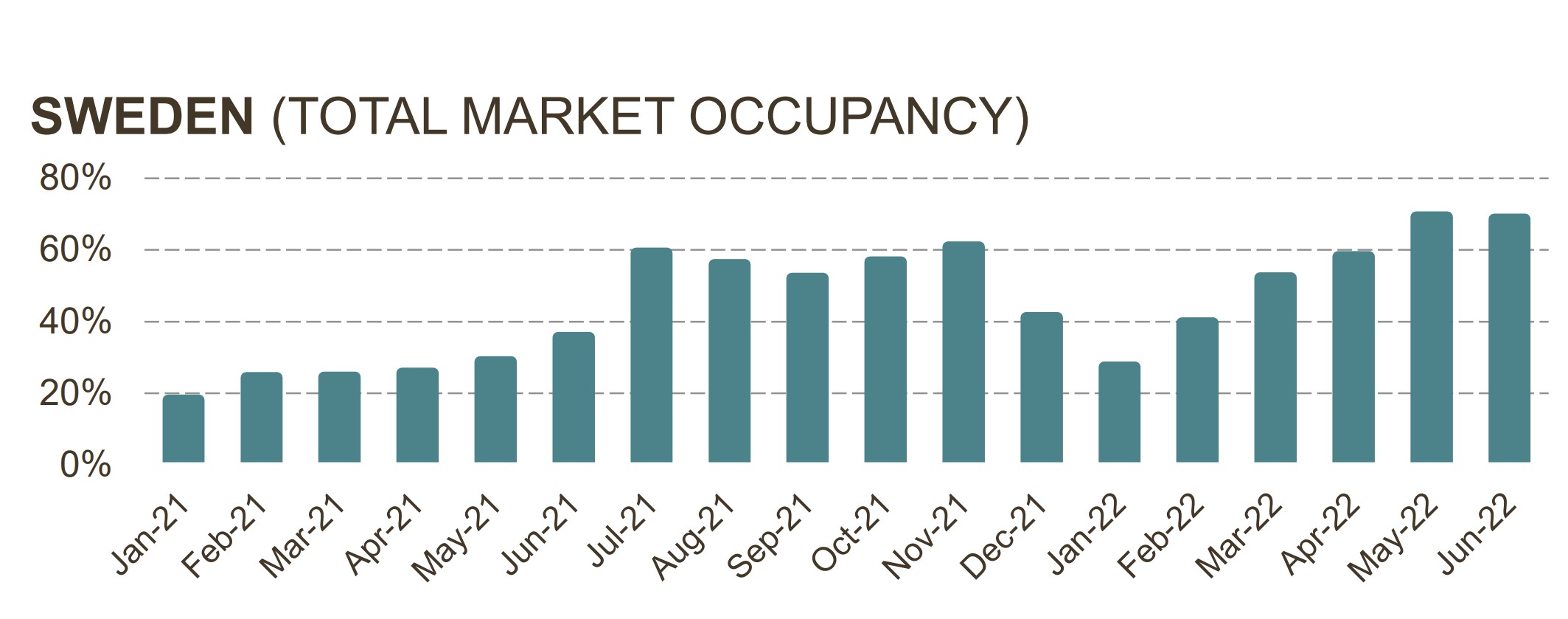

Kikar vi på hur det faktiskt såg ut med beläggningsgraden (hur många rum som var uthyrda) så var det typ rekord. Bilden är tagen från deras Q2 rapport:

Nu väntar nästa kalldusch. Hur ska personer ens kunna tänka på ordet ”hotellfrukost” när man tvingas gå upp på natten för att starta tvättmaskin och torktumlare? Det här är helt klart en konjunkturkänslig sektor som lider när privatpersoner möter sömmen i plånboken.

På tal om hotellfrukost hörde jag en sjukt smart grej från en granne nyligen. När deras dotter fyller år brukar familjen alltid fira dagen genom att gå på hotellet och äta hotellfrukost. Tydligen kan man köpa in sig på hotellfrukosten för 100 kr/person och barn äter för 50 kr. Tydligen är det här väldigt uppskattat och vi lär nog anamma detta när pojken blir äldre.

För visst är det väl hotellfrukosten som är 80% av upplevelsen när man bor på hotell?

Jag minns inte vilket hotell vi besökte här, men mätta blev vi!

Scandic utdelning

Innan utdelningen slopades så beslutade Scandic att dela upp utdelningen i 2 lika stora delar. Policyn är att dela ut minst 50% av resultatet. En rätt sund och lättförståelig policy skulle jag vilja påstå.

Före pandemin såg Scandic ut att vara ett helt okej köp i utdelningsportföljen. 2019 blev ett toppår och utdelningen steg till 3,5 kr/aktie. Direktavkastningen var 4,3% i runda slängar under det året, så helt okej.

Backar vi bandet till den här tiden stod Scandic på rejält stadiga fötter och var, enligt mig, en 7/10 när det kommer till utdelningsbolag. Jag tror man kan komma tillbaka dit.

Fortsatt?

De två första månaderna 2022 har Scandic gjort en förlust på 1,15 kr per aktie. Det låter förvisso nattsvart men samma period förra året låg förlusten på 9,5kr/aktie.

Fördelen är att det viktiga måttet RevPAR, alltså genomsnittlig intäkt per tillgängligt rum, var starkare i kvartal 2 än under toppåret 2019. 100 miljoner kronor i direkta statliga stöd betalades ut nu under andra kvartalet vilket såklart lyfter resultatet. Man har även fått stöd från norska staten då man tillhandahållit husrum för flyktingar från Ukraina. Dessa faktorer är tyvärr bara tillfälliga.

Nu börjar Scandic blicka framåt men har fortsatt ett lite mer defensivt tänk kring expansion med tanke på det rådande läget med skenande elpriser och räntor. Under andra kvartalen kunde vi däremot läsa att man ökade antalet hotellrum med 1 570 i framförallt Sverige.

Självklart kan Scandic enkelt kompensera för ökade kostnader genom att höja priset på sina rum. Men frågan är givetvis som alltid vem som vill bo på hotell när den ekonomiska osäkerheten är som den är idag.

Kollar vi på värderingen så är Scandic klart billigare än de flesta andra med ett P/E på 8,2 beräknat på nästa års vinst. Samtidigt har bolaget en hög skuld relativt sitt rörelseresultat.

Jag kommer avvakta med Scandic men med slutsatsen att den som håller i och väntar säkert kan köpa aktier nu och få en fantastisk YoC (yield on cost) om några år.

Nästan 50 000 hos Avanza äger Scandic idag och jag kan verkligen förstå varför. Däremot kan jag inte förstå att 100 000 äger SAS…

Electrolux är bolaget som fallit under min radar länge och väl. Det är rätt konstigt med tanke på att Electrolux historiskt varit en populär bolag bland många utdelningsjägare. Swedbanks aktiestrateg Robert Oldstrand kommenterade nyligen aktien.

Frågan är om jag personligen haft någon Electrolux-pryl hemma. Det har jag helt klart utan att jag tänkt på det. Jag tror vi hade en av deras trådlösa dammsugare tidigare som sög hårt (nej, i praktiken sög den typ inte alls men produkten i sig sög).

Sedan skaffade vi en svindyr Dyson och det är nog det bästa köpet vi någonsin gjort till hemmet helt ärligt.

Electrolux 2022

Kollar vi på Electrolux utdelningshistorik så ser det verkligen inte tokigt ut. Precis som många slopade man utdelningen under finanskrisen men annars har det varit en fin trend med många år utan sänkt utdelning.

Fina extrautdelningar har det också blivit i form av split och inlösen. Anledningen är väl troligtvis att underlätta skattemässigt för utländska investerare.

En sak som är värt att bära med sig är att du får en rejäl stek Electrolux om du äger Investor. Faktum är att Investor började investera i Electrolux år 1956 så det här är anrikt. Den första diskmaskinen i Europa kom år 1929 som någon typ av jämförelse.

Electrolux var rätt tidiga ute med halvårsutdelning och kanske är det här en bidragande orsak till att Investor också delat upp sin utdelning halvårsvis.

Nu handlas aktien till nivåer som vi såg under pandemin. Bolaget delar ut 9,2 kr/aktie och ger då en direktavkastning på 6,6%.

Jag vet att Swedbank nyligen bytte ut Husqvarna mot Electrolux i sin s.k. fokusportfölj. Det är förståeligt kanske på lite kortare sikt men jag tror ändå att Husqvarna har enorm medvind framåt med tanke på potentialen för deras robotgräsklippare utomlands.

Caset som Swebank har är att Electrolux historiskt varit vinnare i turbulenta tider tack vare att de gynnas av fallande råvarupriser. Nu spår man att detta kommer bära frukt 2023/2024.

Själv tror jag helt klart att Electrolux kan vara köpvärt nu. Det bästa är att du kan sitta och knapra utdelning tills den dag då kursen hittar tillbaka.

Bolaget strävar efter att dela ut ca 50% av vinsten. Räknat på förra årets vinst så delar man nu ut lite mer men inga alarmerande siffror skulle jag säga. Det finns gott om utrymme kvar, även om många inte väljer att lyx-uppgradera sin kyl och frys i dessa tider.

I dessa tider fyller jag mest på bland mina befintliga bolag men skulle jag plocka in något nytt svenskt så hade Electrolux varit nära tillhands.