Brookfield Renewable är kanske det första bolaget många tänker på när vi spekulerar om utdelare inom förnybar energi. Bolaget har presterat bra över tid men aktien är nu ner 33% från dess topp. Aktien ägs av många svenska investerare och är det kanske värt att köpa mer här och nu?

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

Brookfield som helhet är en gigantisk multinationell fondförvaltare som förvaltar sanslöst mycket pengar och med anor tillbaka till 1899. Idag sammanfattas oftast Brookfield via deras underbolag som vart och ett hanterar olika sektorer. Det bolag jag går igenom nu är inom förnybar energi, med andra ord BEP.

BAM: Brookfield Asset Management

BPY: Brookfield Property

BIP: Brookfield Infrastructure

BEP: Brookfield Renewable

BBU: Brookfield Business

Brookfield Renewables utdelning

Först och främst delar jag med mig av lite grundläggande utdelningsfakta om Brookfield. Värt att notera är bolagets källskatt (läs kommentarerna längst ner).

Sista utdelningshöjningen i procent: 5,5% (i februari 2023)

Brookfield Renewables

Brookfield Renewable Partners (NYSE: BEP) har alltså sett sitt aktiepris falla kraftigt sedan toppen. Det här är inte enbart ett scenario som förekommer i Brookfield utan egentligen hela sektorn inom förnybar energi. Se bara på vad som hänt med Orrön Energy

Idag är Brookfield Renewables största kapacitet beläget i Nordamerika och efter det Asien. Till skillnad från många andra bolag så är här inte vindkraft störst utan snarare solenergi. Många tycker att diversifieringen mellan länder och de olika typerna av energigenerering är en stor styrka.

Bolaget spenderar nu allt mer och investerar i andra bolag inom förnybar energi som behöver kapital. Den biten tycks gå bra, då det finns gott om bolag med kapitalbehov.

Fram till 2028 är målet att nå +10% årlig tillväxt i FFO (Funds From Operations). Med en sådan siffra skulle utdelningen kunna växa fint även framöver.

Nackdelen som jag ser det är att solpaneler är lättsamt att konkurrera om, till skillnad från exempelvis vattenkraft där platserna är A och O. Ökad konkurrens, en ränta som sticker iväg, samt att Brookfield betalar ut större delen av sitt kassaflöde är väl de minus jag kan hitta.

Samtidigt erbjuder Brookfield idag över 6% direktavkastning samt att man ändå har en stark balansräkning med bra kreditrating. De sista 5 åren har direktavkastningen i snitt varit ca 4%

Trots att aktien fallit tillbaka har ändå Brookfield Renewable lyckats förvandla $10 000 till $27 650 under de sista 10 åren ifall du återinvesterat utdelningen.

Själv tycker jag numer att detta är vägen att gå om du är sugen på att lägga in förnybar energi i din portfölj. Det är inte särskilt troligt att vi kommer få se någon stark trend uppåt i den miljön vi har nu för bolag likt Brookfield med höga finansieringskrav. Å andra sidan är värderingen nu lägre än deras 5-åriga snitt sett till det operativa kassaflödet.

En rekommendation är att läsa Petruskos inlägg och varför han sålde Brookfield 2021. Det var ett bra val där och då men självklart hade det varit intressant att veta vad min bloggkollega tycker nu då sektorn är mycket mindre het än den var 2021.

Mitt nästa steg blir troligtvis att gå igenom NextEra Energy som kanske just nu är ännu mer omtalad än Brookfield och jämföra dessa två. Men det får bli någon annan gång.

Jag har sett diverse utdelningsinvesterare som här i Sverige äger Lifco i sin portfölj. Vad gör bolaget? Hur bra är det att äga Lifco i en utdelningsportfölj? Hur ser framtiden ut? Jag försöker att besvara dessa frågor.

Som en liten parantes innan min korta analys av Lifco så vill jag tacka Dr. Dividend som nu svarat på frågan om bloggens frånvaro. Många av mina egna läsare, inklusive jag själv, har funnit mycket inspiration här men tyvärr har bloggen gått i graven (se kommentar här). Det är trist, men jag vill passa på att tacka doktorn för hans fantastiska analyser som i mångt och mycket erbjöd mycket mer än mina egna. Alltid trist när en bra bloggare väljer att sluta – det skär extra hårt i mitt egna hjärta.

Innan vi går in lite mer på själva Lifco och läget vi befinner oss i så tänkte jag studera två punkter som jag själv tycker är viktiga för att det ens ska bli intressant med en investering:

Lifco totalavkastning

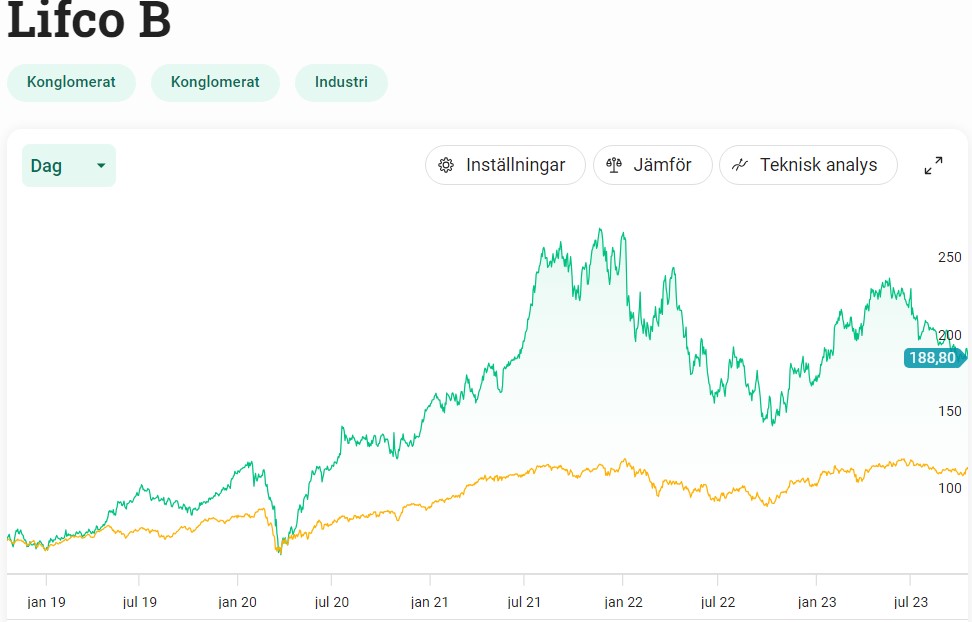

Sedan noteringen 2014 har aktien givit investerarna mycket fina +667%. Det här är då enbart kursutvecklingen. Det är otroliga 25% årligen utifrån min kalkylator.

Tyvärr har jag än så länge inte hittat någon siffra på avkastningen inklusive återinvesterad utdelning, men tro mitt ord på att den åtminstone borde vara +30%.

Jag har frågat bolaget IR (Investor Relations) ansvariga efter en sådan siffra och förhoppningsvis får jag svar. Som jag beskrev i det här inlägget är det inte direkt lätt att räkna ut detta själv.

EDIT! Helt otroligt så fick jag svar samma dag som jag mailade bolaget. Enormt imponerande. Tyvärr meddelade man enbart totalavkastningen det senaste året (vilket är lätt att räkna). Trots det så är det ett enormt stort plus att man är snabba på att svara. Inte som Öresund där jag fortfarande väntar på svar efter två år 😛

Hursomhelst är det ingen tvekan om att bolaget, och aktien, presterat suveränt sedan noteringen 2014. Totalavkastningen blir det check på

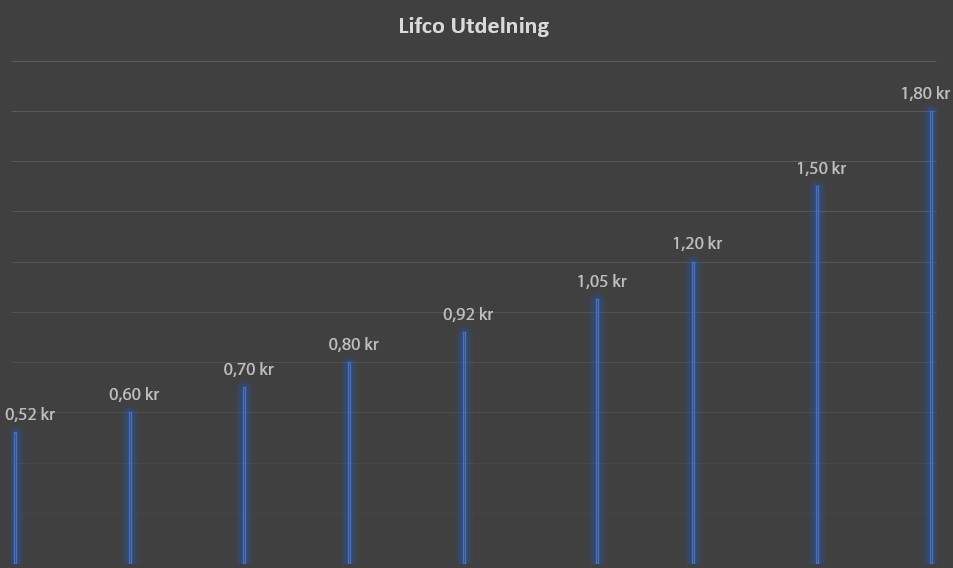

Lifco utdelning

Räknat på den 5:1 split som gjordes i Lifco 2021 så har utdelningen vuxit med 246%, eller ca 16% årligen (CAGR). En grym siffra, helt klart.

Precis som vanligt när det kommer till bolag med extrem utdelningstillväxt så får du inte allt för stor utdelning i form av direktavkastning. Direktavkastningen i Lifco ligger idag på 0,92% men 2021 var den ännu lägre än så då kursen stod betydligt högre än idag.

Lifco

När man hör namnet Lifco tänker åtminstone jag mer på liftar än när vi jag hör namnet Alimak (som faktiskt är tillverkare och återförsäljare av kvalitetsliftar). Det stämmer uppenbarligen inte. Lifco är snarare en s.k. serieförvärvare, en typ av bolag som jag sällan tagit upp här på bloggen.

Placera har en bra förklaring av serieförvärvare kan jag tycka, så jag väljer helt enkelt att klistra in den:

En serieförvärvare (även kallad compounder) är ett bolag vars affärsmodell går ut på att förvärva företag. Förvärven sker frekvent och de förvärvande bolagen är oftast små i förhållande till hela koncernens storlek. Genom att bilda en grupp av bolag kan synergieffekter uppstå via exempelvis gemensamma inköp etc.

Lifco är nog mest känd via Getinge som knoppade av Lifco år 1998. Idag har Lifco över 210 dotterbolag och cirka 6800 anställda i ett trettiotal länder. För tillfället delas man upp i 3 olika affärsområden. Jag nöjer mig med att lista dessa:

Dental

Demolition & Tools

Systems Solutions

Ett stort plus är att VD Per Waldemarson har arbetat på Lifco i 17 år och äger själv mycket aktier. Sista året har dessutom Per varit väldigt flitig på köpknappen och köpt nya aktier för 10,2 miljoner kr. Ytterligare ett plus. Troligtvis utnyttjar han den lägre kursen som nu råder och gör precis vad en VD ska göra, nämligen köpa när det gör ont.

VD Lifco Per Waldemarson

En framgångssaga

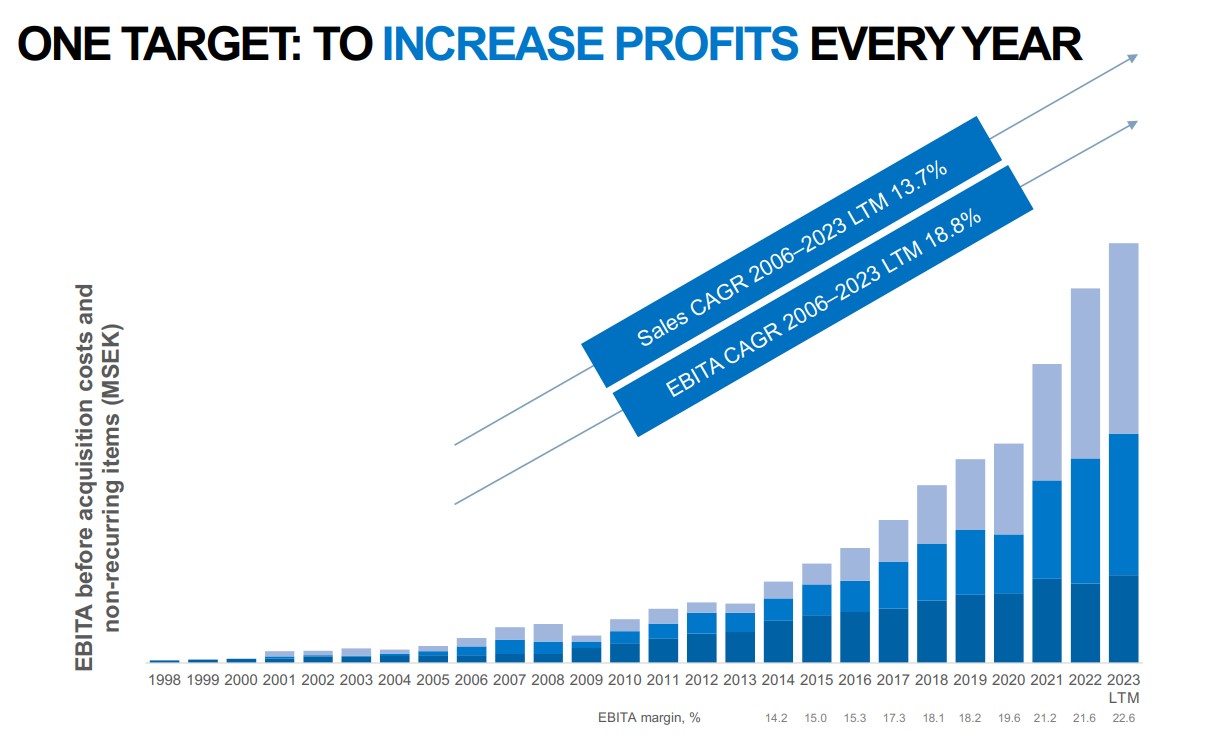

Den här bilden hämtade jag från bolagets IR presentation och visar klart och tydligt vilken framgångssaga detta varit. De senaste 15 åren har bolaget ökat omsättningen med 14% årligen i snitt och Ebitda har vuxit med 19%.

Det verkar som att Lifco precis som Rusta (skrev om dem tidigare) lagt in en högre växel. Sett över tid brukar Lifco göra ca 10 förvärv varje år. Under 2021 förvärvades däremot 17 bolag och förra året blev ett dussin bolag.

Varför faller Lifcos aktie?

Aktier som har byggt rejäl fallhöjd kommer falla mycket även när mindre, kanske inte allt för betydande, saker inträffar.

Att bolaget har en skuldsättning på 1,9 gånger Ebitda kan vara en anledning. När räntan nu stiger så straffar det bolaget. Samtidigt är inte 1,9 gånger en jättestor varningsklocka om du frågar mig. Där har jag sett betydligt högre siffror. Snittet för börsens större serieförvärvare är exempelvis 2,4 gånger. Med det sagt finns det många bolag som idag går helt utan skuld också och deras aktier kommer påverkas mindre, allt annat lika.

En anledning kan vara att lånen består av obligationer snarare än banklån. Att finansiera om dessa kan bli väldigt dyrt eller kanske t.o.m. omöjligt ifall obligationsmarknaden fortsätter som den gör. Obligationerna förfaller i mars 2024, september 2024, mars 2025 samt maj 2025.

Ytterligare en anledning är att Lifco står inför tuffa jämförelsetal för området Demolition & Tools där efterfrågan var väldigt stor under 2021 och inledningen av 2022.

Så, en investering?

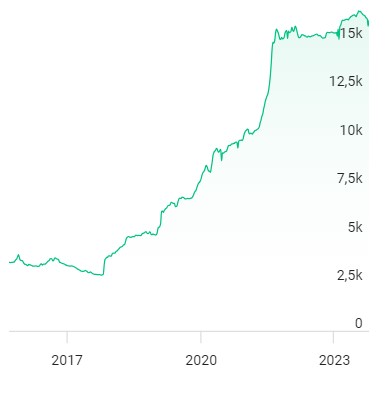

16 000 investerare finns det hos Avanza, och jag kan helt förstå att man valt att sitta lugnt i båten här och nu. Lifco är ett kvalitetsbolag med suveräna förvärv bakom sig. Idag är det väl inte fel med förvärven heller även om risken finns att konjunkturen bromsar in rejält.

Antal ägare Lifco över tid

Lifco är inte billigt idag, trots fallande aktiekurs. Kanske gör man rätt i att följa VD:n och köpa aktier här och nu, trots en relativt ansträngd värdering.

När jag nyligen skrev mitt inlägg om investmentbolaget Traction var det en läsare som påpekade att en investering i Kinnevik snarare borde ge mer värde över tid. Kanske är det sant, kanske inte… Åtminstone är det intressant att kika på mitt tidigare Kinnevik ännu en gång.

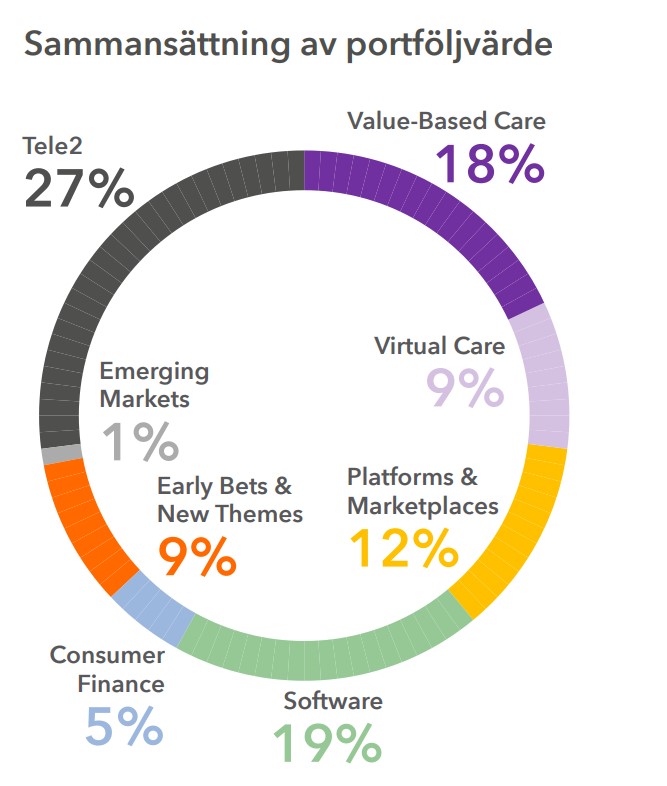

Först och främst kan det vara värt att påpeka att Kinnevik idag skiljer sig ganska mycket från det bolag vi såg för några år sedan. Tillväxtfokuset har fått en allt tydligare roll i dagens Kinnevik och den här typen av investeringar utgör idag ca 60% av hela Kinneviks portfölj.

Förutom investeringar i tillväxtbolag får du också en hyggligt stor nettokassa samt en rejäl kaka Tele2 som finns med i min egna portfölj. Tele2 är också det enda som riktigt finns kvar av Jan Stenbecks gamla Kinnevik.

Idag finns inte familjen Stenbeck kvar i kvar i styrelsen. Jag hade velat säga att det är på både gott och ont men det är nog tyvärr mest ont. Dock är Stenbeck-familjen alltjämt röstmässigt största ägarna i Kinnevik.

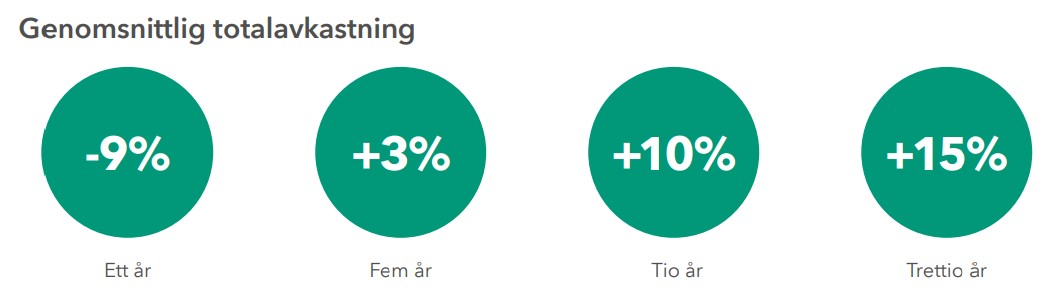

Totalavkastningen de senaste 5 åren har varit tråkiga 3% årligen. Det är ingen rolig siffra men värt att komma ihåg är att det varit 5 rätt skakiga år, inte minst för tillväxtbolagen nu senast. De 30 senaste åren har ändå Kinnevik givit investerarna 15% årligen, vilket helt klart är en siffra värd att lyfta på hatten för.

Samtidigt hade det varit roligt att se någon form av vändning snart…

För att gå in på Kinnevik något mer så har tillväxtportföljen idag ett värde på ca 33 miljarder kr. Här har man valt att dela in portföljen i 5 olika områden:

Problemet med majoriteten av innehav är att vi enbart har bedömda värden att utgå från. Största delen är värdebaserad vård där två stora bolag är Village MD och Cityblock. Village MD är en ledande amerikansk leverantör av primärvård och Cityblock verkar inom komplexa vårdbehov i storstadsområden.

Mjukvarudelen (Software) är också en stor del och har bland annat följande bolag:

Pleo (danskt bolag inom betallösningar),

TravelPerk (spanskt bolag inom bokningar av affärsresor)

Cedar (USA-bolag inom betallösningar för sjukhus och vårdgrupper).

Jag gillar verkligen investeringar inom vården och faktum är att Kinnevik presterat väl i både Value Based Care och Software de senaste åren. Enda stora felsteget har varit i Babylon som är en mycket tråkig historia i sig.

I området Platforms & Marketplaces (3:e största) har det gått betydligt sämre och där hittar vi exempelvis Mathem som varit lite av en mardröm. Ett problem är väl att många anser Kinnevik sätta en för hög värdering här.

Det sista året har Kinnevik gjort enormt stora nedskrivningar av den onoterade delen. Ca 50%. VD Georgi är i alla fall i senaste rapporten transparent med vilket läge man befinner sig i:

Transaktioner är mer sällsynta och tar längre tid att slutföra,

värderingarna av vår privata portfölj står och stampar, och

affärsplaner och förväntningar fortsätter att förändras.

Kinneviks VD Georgi Ganev

Senaste rapporterade substansvärdet var 192 kr/aktie. Kursen just nu ligger på 111 kr, vilket ger en rabatt på 42%. Inte illa, men hur pass bra är då Kinneviks egna värderingar av den onoterade delen?

Den nya rapporten kommer inom några dagar, och det ska bli en intressant läsning.

Fallet Kinnevik är väldigt svårt. Historiskt har bolaget gjort mycket fina investeringar och varit snabba på pucken i mega-trender. Även idag ser vi bra investeringar även om felsteg givetvis förekommer.

Det enda jag kan säga är att det är bättre att handla Kinnevik idag än för ett år sedan. Mycket av problemen är generella och det kan mycket väl bli så att trenden i Kinnevik återkommer. Som Buffett brukar säga: kvalité återkommer oftast.

Fortum kanske inte är den där aktien som ingår i portföljen hos etik- och moralryttare, men det här är en högutdelare som är minst sagt intressant att kika närmare på. Mycket har hänt i Fortum på senare tid och kanske har man den värsta tiden bakom sig nu när Fortum väljer att byta fokus.

Kort beskrivet kan vi säga att Fortum är ett finsk bolag med verksamhet inom kraftgenerering, fjärrvärme och elhandel. Här finns det ingen aktie noterad på Stockholmsbörsen så den du får köpa är helt enkelt den noterad på Helsinki börsen. Länk till aktien hos Avanza

Tidigare gjorde jag mig av med månadsutdelaren TransAlta Renewables med tanke på att det inte kommer gå att handla aktien så mycket längre till. Efter det fick Enbridge ta över platsen i portföljen men nu är alltså frågan om inte Fortum kan få en plats.

Idag äger drygt 12 000 kunder hos Avanza Fortum. Rätt många med andra ord. Som jämförelse ägs finska Sampo av ca 9000.

En sak jag själv blir lite frustrerad över är hur bolaget delat upp sin årsredovisning i en mängd olika rapporter. Troligtvis har man gjort det för att det ska bli lättare att hitta det man söker men effekten blir tvärt om. Kanske är det bra till alla de som inte hittat Ctrl+F funktionen för att söka…

Lite om Fortum

Den klart viktigaste delen i Fortum är den nordiska kraftgenereringen, främst i Finland och Sverige. En stor del av detta, nämligen 53%, utgörs av kärnkraft. Däribland finns ett delägandeskap i Oskarhamns och Forsmarks kärnkraftverk.

Är du en sådan som sätter dig mitt på vägen för att stoppa kärnkraften, ja då är troligtvis inte Fortum något för dig. Min egna åsikt är att kärnkraft fått mer positiv respons på senare tid, kanske då man insett att vi inte kommer få tillräckligt med vindkraft inom rimlig tid.

Verksamheten är uppdelad i tre olika segment.

Generation – hit hör genereringen av elkraft som då är kärnverksamheten. Vattenkraft och kärnkraft i Finland och Sverige står för största delen. Utöver det finns kraftvärmeverk samt viss kapacitet inom kolkraft och vindkraft men det är marginellt

City Solutions – hit hör fjärrvärmen och kyltjänster samt solkraftprojekt i Indien. Nätet med fjärrvärme är väl utbyggt i Norden och Polen.

Consumer Solutions – hit hör själva elhandeln och Fortum är här nordens största sådana med 2,2 miljoner kunder.

Fortum utdelning

År

Utdelning, EUR

Utdelningsandel, %

Direktavkastning, %

2022

0.91

80

5.9

2021

1.14

137

4.2

2020

1.12

55

5.7

2019

1.10

66

5.0

2018

1.10

116

5.8

2017

1.10

112

6.7

2016

1.10

196

7.5

2015

1.10

24

7.9

2014

1.30*

37

7.2

2013

1.10

80

6.6

2012

1.00

62.9

7.1

2011

1.00

50.3

6.1

2010

1.00

68.5

4.4

2009

1.00

67.6

5.3

2008

1.00

57.5

6.6

2007

1.35

77.6

4.4

2006

1.26

103.3

5.8

2005

1.12**

72.3

7.1

2004***

0.58

39.2

4.3

2003

0.42

46.2

5.1

2002

0.31

39.3

5.3

2001

0.26

45.6

5.5

2000

0.23

41.9

5.3

1999

0.18

43.4

4.0

1998

0.13

46.3

2.5

Fortums utdelningshistorik är kanske inte det fagraste vi sett. Många år med bibehållen utdelning och nu senast en utdelningssänkning från 1,14 EUR till 0,91 EUR. Historiskt har det även skett utdelningssänkningar, troligtvis i takt med att elpriserna har gått upp och ner.

Sedan 1998 har ändå utdelningen stigit med 623%. Det blir 8,23% årligen i tillväxttakt. Som sagt, inte det vassaste jag sett men ändå helt okej med tanke på att detta definitivt klassas som en högutdelare.

Från och med 2023 delar Fortum ut halvårsvis. En utdelning kommer i april och den andra i slutet av september.

Direktavkastningen i Fortum är hela 8,7% ifall bolaget kan hålla uppe utdelningen nästa år, vilket inte alls är någon omöjlighet.

Fortum totalavkastning

Jag räknade ut att en investering gjord 1998 givit 9,43% i årlig totalavkastning om du återinvesterat den höga utdelningen. Det är ingen magisk siffra, men ändå en stabil siffra.

Väldigt stökigt, men kanske finns det hopp

Stökigt är väl ett milt ord att använda när vi tänker på Fortum under de senaste åren. Den största smällen kom nu 2022 och berör kriget i Ukraina.

Efter krigsutbrottet i Ukraina började Fortum leta efter någon som skulle kunna köpa verksamheten i Ryssland. Nu i våras kom nyheten att Putin beslutat att konfiskera Fortums ryska verksamhet. Det här skulle komma att ses som ett straff för att Finlands inträde i Nato. Allt sedan Q2 är alltså den ryska verksamheten inte i spel för Fortum längre.

Allt efter detta skapade Fortum en ny strategi som lyder att man vill tillhandahålla pålitlig fossilfri el samt hjälpa till i klimatomställningen för basindustrin. Vidare ska man fokusera på utvecklingen av s.k. SMR reaktorer och just nu pågår en förstudie om ny kärnkraft i antingen Sverige eller Finland med hjälp av dessa reaktorer.

En annan stor händelse är att man sålt av sitt elnät och fjärrvärmetillgångar för att köpa Uniper. Alla verkar vara överens om att det här var ett dåligt val då eldistribution är en affär med extremt säkra intäkter.

Som en läsare noggrant kommenterade är Uniper inte i spel mer. Fortum gjorde en överenskommelse som innebar att tyska staten köpte Fortums Uniper-aktier för 0,5 miljarder.

Allt kokar ihop till att du som köper Fortum idag blir väldigt bunden till hur elpriset utvecklar sig, ett pris som minst sagt varit väldigt volatilt historiskt.

Fördelen med en investering i Fortum är att du får en mycket fin verksamhet inom vattenkraft samt att världen nu kanske vaknat och inser att kärnkraft kommer behövas för att möta det behov som kommer uppstå.

Att behovet av el kommer växa framöver, ja det tror jag både du och jag kan skriva under på.

Handelsbanken är en av de aktier jag köpt mest av under året. Den låga relativt låga värderingen och den stora medvind som bankerna har just nu lockar till några extra köp varje månad. Självklart finns åtminstone ett extra orosmoln som vi bör tänka på.

Värt att veta

Nyligen skrev min bloggkollega Petrusko ett inlägg där han utsåg SEB som en köpvärd kandidat. Läs gärna det.

Om vi börjar med att spana in aktiekursen i Handelsbanken de senaste 5 åren så är det kanske ingen munter syn. I stort sett har vi vandrat sidleds, om än med höga toppar och djupa dalar, sedan dess.

Det här är en sanning med lite modifikation. Under åren har Handelsbanken givit stora utdelningar och direktavkastningen har ständigt legat över 5%. Dessutom har bankens egna kapital per aktie ökat från 49 lkr till 99 kr.

Förenklat är kapital de pengar som banken har erhållit från aktieägare och andra investerare samt de vinstmedel som inte har betalats ut. För bankernas del är detta viktigt och P/B brukar oftast användas i stället för P/E vid värdering av bank.

Räknat på estimaten för hela 2023 handlas Handelsbanken nu till P/B 1.

Rent konkret så visar P/B-talet hur mycket det kostar att köpa 1 krona i bolaget. För Handelsbanken kostar det nu alltså 1 kr att köpa 1 kr i bolaget. Jag vet att det är en lättsam och väldigt enkel förklaring, men så har min blogg alltid varit.

Bolag

Direktavkastning*%

P/B 2023**

P/E 2023

Handelsbanken

8,4

1,0

7,3

SEB

7,0

1,3

7,5

Swedbank

7,8

1,3

6,7

Nordea

9,2

1,4

7,3

Genomsnitt

8,0

1,3

7,2

*Räknat på estimat på utdelningen nästa år i förhållande till aktiekursen just nu

**P/B-tal fungerar alltså som ett sätt att jämföra aktiepriset på börsen mot bolagets bokförda värde. Oftast används detta mer än P/E när det kommer till bank. Det bokförda värdet definieras som tillgångar minus skulder.

De stigande räntorna har nu fått storbankerna att leverera rekordvinster, något som många investerare utnyttjat. Exempelvis är Handelsbanken en av årets allra mest köpta aktier bland privata investerare.

Jag började köpa Handelsbanken 2016 och utdelningarna har utvecklats väl sedan dess. Vad jag själv önskar är att banken blir kvartalsutdelare, vilket verkligen inte skulle vara något problem med tanke på att bankens lönsamhet egentligen inte är särskilt säsongsberoende.

Man kan påstå att det finns två saker som kännetecknar Handelsbanken

Dels så är man väldigt Sverigefokuserade. Faktum är att man är den av storbankerna med mest rörelseresultat från hemmaplan, närmare bestämt 80%. Resten är uppdelat på Storbritannien, Norge och Nederländerna. Just nu pågår en försäljning av den Finska verksamheten till ett par olika aktörer. Om det här är bra eller dåligt kan givetvis diskuteras. Kanske är det i stället värt att bli mindre exponerade mot Sverige.

Dels är Handelsbanken mest exponerad till fastighetsmarknaden bland de svenska storbankerna. 30% av utlåningen är hänförlig till fastighetsförvaltning. Här har vi också anledningen till den stora oro som just nu råder. Samtidigt värderas andra banker nästan lika lågt, och dessa är som mest hälften så exponerade som Handelsbanken är.

Vad som talar för Handelsbanken är räntenettot. Lätt förklarat är räntenetto skillnaden mellan intäkterna från utlåning och kostnaderna för inlåning.

Tiden med nollränta är över, för tillfället åtminstone. Ser vi tillbaka på nollränteåren fick bankerna då i perioder betala för att hålla pengar hos Riksbanken men aldrig tog ut minusränta från kontokunderna (du fick aldrig betala för att ha pengar på ett sparkonto 😀 )

Under nollränteåren så hade Handelsbanken ett räntenetto på omkring 30 miljarder kr årligen. Idag ser vi den siffran uppe på 47 miljarder kr. Nu spår analytikerna att räntenettot kommer falla till 45 miljarder under 2025. Vi ser alltså kanske en topp just nu.

Vinsten per aktie bygger i Handelsbanken mycket på räntenettot och utdelningen i sin tur på vinsten. 2024 spås det att Handelsbanken kommer dela ut 8,25 kr/aktie. Räknat på detta handlar du idag Handelsbanken A till 8,5% direktavkastning.

Det här är en bank som mår bra och den största risken är givetvis att fastighetssektorn får det ännu svettigare och att kreditförluster blir ett stort faktum. Mindre påtaglig risk tycker jag det är att VD Carina Åkerström går i pension om något år. Med det sagt tycks det vara ett stort bortfall bland storbolagens VD-poster just nu så kanske blir det problem att få tag i någon vettig när vargarna börjar slita i byten.

Skulle jag välja någon svensk storbank så skulle det vara Handelsbanken eller SEB. Båda känns lockande.

För ganska exakt en månad sedan köpte Orrön Energys VD Daniel Fitzgerald 30 000 aktier i bolaget. Sedan toppen i november är aktien ner 73% men allt sedan 2001 har vi haft en positiv utveckling på inte mindre än 11 455%. Är det nu värt att följa ledarens aktieköp i Orrön Energy? Varför sjunker aktien i Orrön? Hur ser framtiden ut? Här går jag kort igenom detta bolag inom Lundbergs imperium.

Kort historia om Orrön

Orrön Energy är tidigare känt som Lundin Energy. Det var nyligen, i 2022, som bolaget helt bytte inriktning. Lundin Energy var bland de största bolagen i Europa, sett till börsvärde, för att prospektera och utvinna olja. Gas- och oljeverksamheten bröts ut och fördes samman med Aker BP under sommaren 2022 och kvar blev Orrön Energy.

Det var Slitevind som förvärvades av Lundin-bolaget med deras 20 vindkraftverk på Näsudden, Gotland. Just Näsudden var den plats där Sveriges första storskaliga vindkraftverk byggdes i slutet av 1970-talet, då platsen bedömdes vara den kanske bästa platsen i Sverige för alstring av vindenergi.

Orrön fokuserar nu alltså enbart på förnybar energi, en bransch som för ett par år sedan blev nutidens stora fluga för att nu på senare tid inte alls fått lika mycket uppmärksamhet. Tvärt om, vindkraft möter dagligen väldigt mycket kritik. Min egen åsikt är att många efter det att kriget bröt ut ställer sig mer positiv till kärnkraft, men kanske är det bara jag som känner så.

Idag står familjen Lundin som största ägare med hela 33% av aktierna. VD är Daniel Fitaerald.

Som jag nämnde i inledningen har Daniel nyligen köpt fler aktier i Orrön. Det här är dock inte enda tillfället utan VD:n har verkligen fångat den fallande kniven:

30 augusti – köpte 30 000 aktier

16 maj – köpte 40 000 aktier (summa 410 400 SEK)

13 mars – köpte 30 000 aktier

15 februari – köpte 65 000 aktier

…och det här är enbart affärer gjorda i år

Orrön Energy utdelning

Nej, just idag betalar Orrön Energy ingen utdelning. Det här är speciellt då jag enbart tar upp utdelningsbolag på bloggen. Dock har Lundin Energy en fin historik av utdelning och ifall Orrön väljer att betala utdelning framöver återstår att se.

Med det sagt verkar Orrön främst fokusera på att växa, så någon utdelning kanske inte är att hoppas på. I alla fall inte under närliggande år skulle jag gissa.

Vad aktien däremot bjudit på är extremt bra totalavkastning som slagit det mesta på Stockholmsbörsen. Det är värt att ha i åtanke.

Därför går kursen i Orrön dåligt

Egentligen finns det vad jag vet enbart två anledningar till den kursfallet

Elpriset

Oron kring Sudan-målet

Den första punkten är väl rätt given. Tittar vi på grafen över hur elpriset utvecklats så är det tydligt att augusti 2022 såg betydligt dyrare ut än samma månad i år.

Elpriset är i stort sett på samma nivå som när Slitevind förvärvades. Efter det har Orrön blivit känd som en aktieraket då brant stigande elpriser fick värderingen av Slitevinds vindsnurror att skjuta i höjden. Du som köper Orrön Energy idag blir starkt beroende av elpriset då intjäningen är kopplad till detta, precis som att du blir beroende av oljepriset då du idag köper Chevron.

Det finns givetvis fortfarande en lurande mega-trend i vassen. Bort mot 2030 förutspås elbehovet i Sverige börja öka kraftigt till följd av elektrifieringen. Värt att komma ihåg är att det är väldigt långa ledtider för kraftprojekt och tesen är att kapaciteten Inte kommer kunna följa behovet.

Den andra punkten rör den våta filt som just nu pågår rättsligt kring Orrön.

Nu i september inleddes efter många om och men rättegången vars förundersökning pågått i mer än ett decennium. Tidigare ordförande Ian Lundin liksom bolagets förre VD Alexandre Schneiter står åtalade för medhjälp till grovt folkrättsbrott i södra Sudan mellan åren 1999–2003.

Anspråket är saftiga 2,4 miljarder kr i förverkande mot Orrön. Och det är…

Det är är i princip lika mycket som hela börsvärdet i Orrön Energy.

”Det finns inga skäl för anklagelser om felaktigheter från några före detta företagsrepresentanter, vilket kommer att klargöras under domstolsprocessen. Vi hyser inga tvivel om att detta kommer att resultera i ett fullständigt frikännande av individerna och även rentvå företaget från alla anklagelser”, säger Orrön Energys VD Daniel Fitzgerald.

Summeing

Orrön Energy är ingen utdelare, och lär troligtvis inte bli en sådan. Det här är långt ifrån det Lundin Energy vi såg tidigare.

På ena sidan av myntet har vi ett enormt behov av ökad energikapacitet där Orrön troligtvis kommer ha en stor betydelse. Idag värderas Orrön i stort sett under deras substansvärde (värdet av deras tillgångar). På andra sidan av myntet ligger Sudan-målet som ett stort orosmoln.

Mest troligt är det läge att följa VD Daniels köp som han frekvent gjort under 2023. Det här är trots allt ett Lundinbolag och det mesta som familjen rört vid tidigare har blivit till guld. Sedan är det nog föga troligt att vi får se den kursraket vi sett tidigare.

Behovet av mer kapacitet, det just nu låga elpriset, VD:ns köp och ett mycket fint förvärv av Slitevind med låga kostnader, en låg värdering (mot substans) gör att det här ser intressant ut.

CSWC, Capital Southwest Corporation, är en av de äldsta BDC:er som existerar i USA och denna har under lång tid slagit index tack vare stabil och hög utdelning kombinerat med extrautdelningar. Oroa dig inte ifall ordet BDC skrämmer dig, som vanligt går jag igenom allt enkelt.

Kort förklarat är en BDC:

Vad är en BDC?

BDC’s, eller Business Development Companies, är ett bolag som hjälper små- och medelstora bolag med finansiella medel. De här bolagen har oftast svårt att få lån via en bank och där kommer dessa BDC:er in.

Som bolag är BDC:er uppbyggda som RICs (Regulated Investment Companies) av skatteskäl. Det innebär också att de måste dela ut minst 90% av sin beskattningsbara inkomst till aktieägarna. Rätt likt REIT’s med andra ord.

BDC’s har funnits sedan 1980 medan REIT’s funnits sedan 1960. Här i Sverige tycker jag att det bara är de senaste åren som man börjat prata om begreppet BDC, men det kanske bara är jag som tycker så.

Det här är väl den enkla förklaringen av en BDC, men såklart finns det mycket mer att lära.

Här är de 5 största BDC:erna:

Ares Capital Corp (ARCC)

Owl Rock Capital (ORCC)

Prospect Capital Corporation (PSEC)

FS KKR Capital Corp (FSK)

Golub Capital BDC, Inc (GBDC)

Tidigare har jag resonerat om att ARCC är min favorit i BDC sektorn men frågan är om inte Capital Southwest kan konkurrera om platsen.

Capital Southwest – CSWC

Blotta åsynen av kursutvecklingen i CSWC gör att 99,9% av investerarna rynkar på näsan, tackar för kaffet, och ger sig av till andra jaktmarker. 172 Avanzianer har däremot det här innehavet i sin portfölj och jag tycker att vi får gräva lite djupare innan vi slänger denna i soptunnan.

Capital Soutwest fokuserar på private equity, främst inom mid-cap sektionen och andra bolag som kommit in i ett mer moget läge. Med andra ord investerar man inte i start-ups men inte heller i börsnoterade tillgångar som handlas publikt. Sedan starten har man investerat i 285 bolag och tillhandahållit kapital så att dessa ska kunna fortsätta växa.

Faktum är att CSWC är en av de äldsta av alla BDC:er som fortfarande överlevt år ut och år in. Bolaget grundades 1961 men konverterade om till en BDC 1988. Då begreppet BDC enbart funnits sedan 1980 gör det här Capital Southwest till en av de mest anrika i sektorn.

Det var dock inte förrän så sent som i 2015 som CSWC började fungera som en vanlig BDC. Innan dess höll man inga tillgångar som betalade utdelningar och därigenom var det sällsynt att få utdelning från bolaget innan 2015. Det var även 2015 som man splittade ut industridelen i ett nytt bolag. Efter det blev CSWC mer kassaflödesorienterade och kunde då betala utdelningar regelbundet.

Allt sedan detta har bolaget aldrig sänkt utdelningen och en rad med extrautdelningar har lämnats genom åren:

Från och med 2015 har Capital Southwest haft ca 109% i täckningsgrad på utdelningen. De sista 12 månaderna (TTM) har denna varit hela 118%, vilket visar på att den utdelning man betalar täcks väl av deras kassaflöden.

De senaste 10 åren har aktien genererat inte mindre än 26,6% i CAGR. Det här kan jämföras med populära Investor där samma siffra är 18,8% under samma tidsperiod. Så nej, stirra er inte blinda på enbart kursgrafer hos Avanza.

Många kanske tycker att titeln till inlägget är Clickbait och egentligen menar jag inte att CSWC är bättre än Investor, men faktum kvarstår att denna utklassat Investor de sista 10 åren. Kommande 10 år? Ja det står i stjärnorna.

Låt säga att dessa 172 investerare hos Avanza började med 0 kr i CSWC för 10 år sedan och köpte aktier för 3000 kr/månad. Idag är den summan uppe i hela 1,5 miljoner där det ackumulerade sparandet enbart är 360k av dessa.

Deras portfölj är diversifierad och innehåller en bred mängd olika sektorer:

En nackdel är att aktien idag är relativt dyr i förhållande till många andra BDC:er därute. Tydligt är att marknaden vill sätta en premievärdering på denna. Med det sagt har vi sällan sett att aktien reas ut förutom under Covid-19 då du kunde handla aktien till otroliga 20% direktavkastning.

Det här är helt klart en aktie jag skulle investera i om jag idag levde på utdelning och söker tillgångsslag med hållbar och hög utdelning snarare än stor utdelningstillväxt.

Investor är den aktie i Sverige som har flest antal unika ägare. Över en halv miljon sparare äger aktien och det är en mäktig resa Investor bjudit på. Jag har många gånger ordat om att detta är ett bättre alternativ än de flesta fonder där ute. Frågan är ifall det fortfarande är värt att köpa det här guldkornet.

Näst efter Investor kommer Telia med sina dryga 400 000 ägare. Till skillnad från Telia har dock Investor varit en klockren investering medan telekombolaget lämnat ägarna med mer eller mindre +/- 0 i totalavkastning sedan noteringen.

Sedan januari 2003 har Investor bjudit på +2 949,5% i avkastning inklusive återinvesterad utdelning. Det kan exempelvis jämföras med Spiltan småbolagsfond som under samma period genererat 1 346%. Skillnaden är även att Spiltans småbolagsfond kostar 1,57% i total avgift medan förvaltningsavgiften i Investor är låga 0,08% på årsbasis. Valet här är relativt enkelt skulle jag vilja påstå

Totalavkastning sedan 2003

Avgift

Investor

2 949%

0,08%

Spiltan småbolagsfond

1 346%

1,57%

Johan Forsell har varit VD sedan 2015 och visar verkligen vad begreppet pilotskola innebär med sina 78 miljoner kr i Investor. Han har gjort ett bra jobb.

Vad för jobb kan man fråga sig? Investors portfölj ser i princip likadan ut idag som för 10 år sedan. Mycket arbete sker sker dock bakom kulisserna inom de separata bolagen i portföljen. Investor är aktiva ägare och de påverkar bolagen mångt och mycket.

Troligtvis kommer portföljen inte förändras särskilt mycket framgent heller. Vad du som investerare i stället bör hoppas på är att Investor lyckas utveckla de underliggande bolagen i en så god positiv riktning som möjligt.

Bäst har SAAB gått det senaste året, vilket inte är någon nyhet i takt med kriget som en tillfällig mega-trend.

Bolag

Avkastning 1 år

Saab

80,60%

Wärtsilä

42,50%

ABB

39,30%

Atlas Copco

35,80%

Epiroc

28,60%

Husqvarna

25%

SEB

17,40%

Electrolux Pro

13,70%

AstraZeneca

4,80%

Sobi

4,80%

Electrolux

-4,90%

EQT AB

-15,30%

Nasdaq

-18%

Ericsson

-26,80%

Snitt

16,30%

Det innehav jag gillar minst är Ericsson och generellt är jag negativ till telekombranschen. Tidigare sålde jag AT&T och kvar är endast Tele2 i min egna portfölj. I övrigt har vi enbart bolag här med enormt hög kvalité och stabilitet. Visst, det finns givetvis dåliga tider och det gör sig väl extra kännbart i Electrolux nu.

Att Investor är en gigant tror jag de flesta förstått vid det här laget. Att man däremot till storlek har nettotillgångar som är större än alla andra investmentbolag tillsammans är det färre som vet om. 770 miljarder kr.

Rabatten hyfsat stor nu

Rabatt innebär alltså att du får de underliggande bolag i ett investmentbolag billigare om du handlar investmentbolaget snarare än varje bolag enskilt via börsen. Det finns många teorier kring varför en rabatter i investmentbolag uppstår. En sådan är att ett investmentbolag kan jämföras med en påse godis där innehållet är blandat. Vissa av karamellerna gillar du, medan du gillar vissa mindre. Därigenom får du en rabatt när du köper hela påsen på en gång.

Då aktiekursen i Investor gått riktigt bar så kan man tro att rabatten skulle vara låg. Det är inte riktigt sanningen. Idag handlas Investor till en rabatt på 14,62%. Det är betydligt högre än de 8% vi såg i början på året, samtidigt är det mycket lägre än de 25% vi såg 2018.

De senaste åren har rabatten pendlat mellan 5-30%. Vi är alltså på en medelnivå idag.

Många menar att den onoterade delen är på tok för högt värderad. Den här delen är givetvis svårare att värdera då det inte finns någon aktiekurs. Mölnlycke exempelvis värderas till 18 gånger rörelseresultatet (EV/Ebita). Det kan tyckas mycket med tanke på att Mölnlycke inte växer kraftigt alls. Att värdera ett onoterat bolag där marknaden inte kan sätta ett pris i realtid är svårt.

Vissa tycker också att många innehav i den noterade delen är saftigt värderat – Atlas och Epiroc exempelvis.

Själv tycker jag att man med gott samvete kan fortsätta investera i Investor månad ut och månad in.

Investor A eller Investor B?

Ska man välja Investor A eller Investor B? Det enkla svaret är att du ska välja den aktie som är billigast för tillfället. Du som redan är ägare kan många gånger utnyttja aktiearbitrage för att ”trolla fram” nya aktier till ditt förfogande.

Idag äger jag Investor B i portföljen men borde snart byta då skillnaden blivit större igen