Det finns ett uttalande som lyder: Nacka NAXS, Rata Ratos och dränk Havsfrun. NAXS är ett investmentbolag som skiljer sig från alla andra och innan vi nackar det här bolaget kan det vara värt en extra spaning. Veckan har präglats av mer annorlunda investmentbolag, så låt oss avsluta veckan med NAXS.

NAXS är ett medelstort svenskt investmentbolag. Skillnaden mot andra är att NAXS investerar i private equity-fonder som fokuserar på norden. Utöver detta kan NAXS investera i alternativa tillgångar. Det vanliga är att ett investmentbolag helt enkelt investerar direkt i noterade eller onoterade tillgångar.

Vad är Private Equity?

Private equity är långsiktiga investeringar i onoterade bolag, det vill säga bolag utanför börsen. Investeringarna görs typiskt sett av en fond och syftet är att genom värdeskapande aktiviteter bygga ett bättre bolag vilket i sin tur skapar avkastning på investeringen.

Det här får du via NAXS

12 aktiva private equity fonder

exponering mot small, mid och largecap

64 portföljbolag

Sedan starten har fonderna förvärvat 179 portföljbolag, varav 115 helt avyttrats. IRR (Internal Rate of Return) på dessa har i snitt varit 18%

NAXS

Den största exponeringen du får är alltså mot dessa private equity fonder. Jag skulle säga att det blir ett allt för stort jobb med att gå igenom innehållet i alla dessa och fundera över ifall det kan vara en bra investering eller ej. Tänk här på all den tid NAXS själva jobbar med att plocka ut dessa. Lite av grejen med ett investmentbolag är att du litar på att personerna bakom fattar de rätta besluten. Här har vi bara historiken att luta oss tillbaka mot.

Förutom detta får du också exponering mot individuella bolag (antingen noterade eller onoterade). Fulla listan kommer här:

Det är en hel del inom snabbmat med andra ord. För att dra ett exempel så saminvesterar man med JAB i Pret Panera Company där bland annat Espresso House finns.

Många av ovanstående har gått riktigt uselt på börsen när jag studerar dem. Inte minst Awilco Drilling som är ett norskt bolag.

Naxs grundades 2007 och bolaget börsnoterades samma år.

”Småsparare har ju inte möjlighet att investera i private equity-fonder, de är bara öppna för institutioner och privatpersoner med jättemycket pengar. Jag insåg att här fanns en lucka att fylla – att ge vanliga aktieägare tillgång till den här lukrativa marknaden.”, säger NAXS grundare Amaury de Poret

”Det var precis innan finanskraschen så vi hade tur med tajmingen. Vi fick in 650 miljoner kronor som vi investerade i några av de bästa private equity-fonderna. Under de 15 år som gått sedan dess har Naxs gett fin avkastning och regelbunden utdelning till aktieägarna.”

Exakt hur fin avkastningen varit har jag inte hittat. Jag har skickat ett mail till deras IR avdelning och hoppas på svar så snart som möjligt. Utdelningen har varit rätt stor så denna väger tungt i totalen.

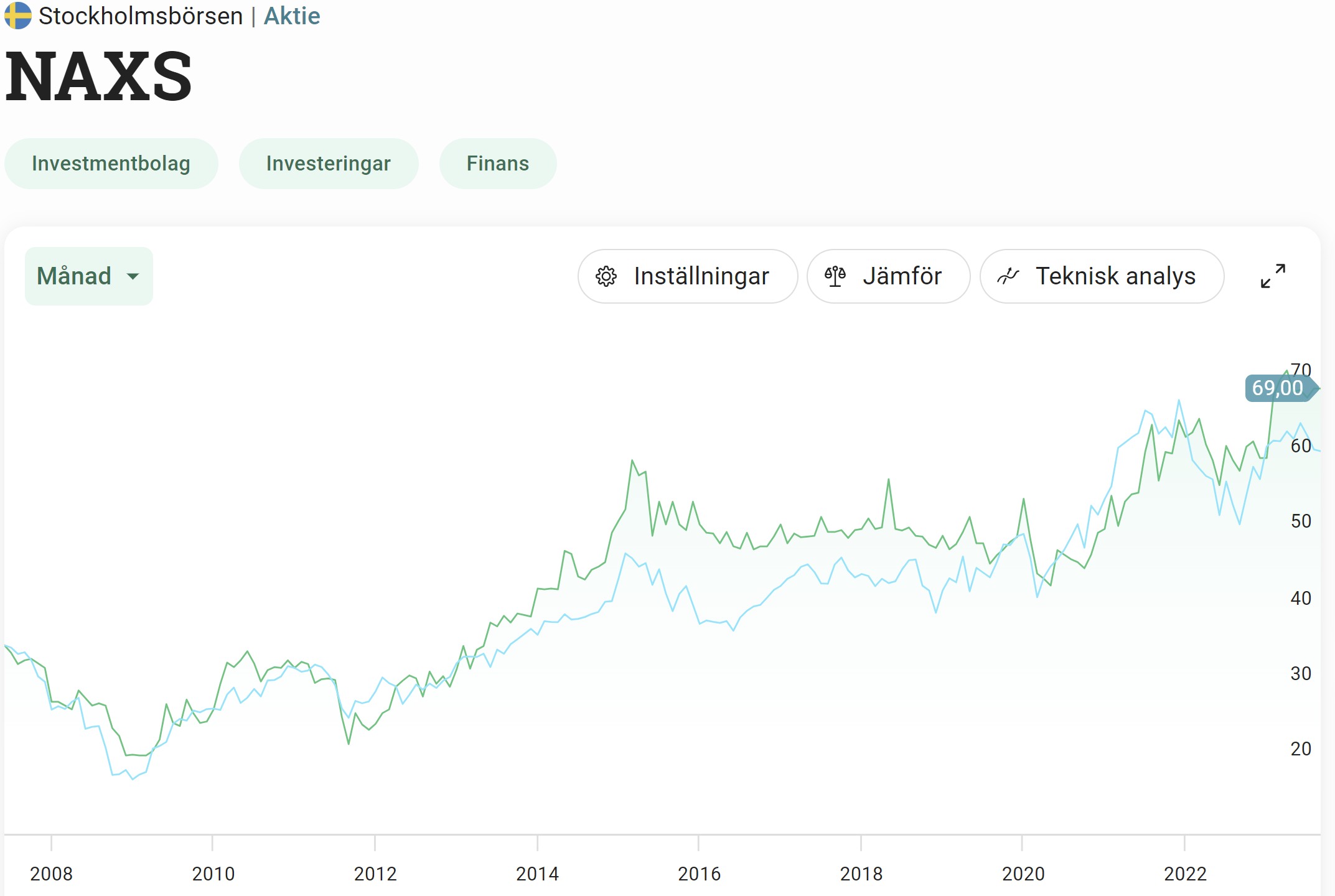

Kikar vi bara på kursen så har NAXS gått något bättre än index (OMXS30)

NAXS utdelning

2023 (räkenskapsåret 2022) betalade NAXS 3,75 kr/aktie i utdelning. Det här motsvarar 4,3% av deras substansvärde (NAV) och en direktavkastning på 6,3%.

År

UTDELNING SEK/AKTIE

2023

3,75

2022

3,5

2021

3

2020

3

2019

2,78

2018

2,53

2017

0

2016

2,5

2015

2,3

2014

2

2013

0,5

2012

0,4

Här har vi det fina med NAXS. Utdelningen har vuxit från 0,4 kr 2012 till 3,75 kr nu. Det ger en genomsnittlig årlig tillväxttakt på 22.57%. Fantastiskt, även om utdelningen lämnats tom ett år. Skulle säga att det här är bland det vassaste bland investmentbolagen jag kikat på åtminstone.

Naxs utdelningspolicy

Bolagets målsättning är att

värdeöverföringen till aktieägarna över tid skall utgöra mellan 50 och 75

procent av Koncernens resultat efter skatt justerat för orealiserade intäkts-

och kostnadsposter. Sådan värdeöverföring kan ske genom utdelning, återköp och

inlösen av aktier, eller på annat sätt.

Fördelar med NAXS

Som jag ser det finns det några fördelar med NAXS

Först och främst råder det en fin rabatt på +17.37% räknat på senaste substansvärdet. Det här är förvisso ett par procentenheter mindre än det 5-åriga snittet, men det är ändå mycket om vi jämför med många andra investmentbolag.

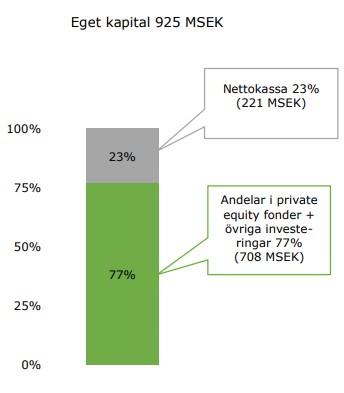

Sedan har man en stor kassa som man kan sätta sprätt på till nya investeringar, 23% av det egna kapitalet. Dock har denna minskat med åren. 2020 var den på 32% och 2018 på hela 36%.

NAXS har varit en aktiv investerare under de senaste åren och har fortsatt god tillgång på

likvida medel vilket gör att vi är väl positionerade att fortsätta utnyttja eventuella investeringsmöjligheter under och bortom 2023.

Det finns en hel del spännande bolag i de underliggande fonderna som jag tror stenhårt på. Europris, Handicare och Munters är exempel på sådant jag gillar skarpt. På samma gång ingår investeringar som jag aldrig skulle vilja lägga händerna på, exempelvis Ellos.

En fördel är givetvis att vi får tillgång till sådant vi aldrig hade investerat i annars. Innehavet kan också vara en nackdel då det är frågan om oftast mindre bolag som är betydligt mer riskabelt, speciellt med tanke på konkursrisken när räntan sticker iväg.

Totalavkatsingen i NAXS är fortfarande ett frågetecken men jag söker den informationen. Med tanke på den i snitt höga direktavkastningen så har den nog inte varit dålig allt sedan 2008 och slagit index. Däremot är det inget Latour vi snackar om.

Riskspridningen är väldigt god och inget bolag som fonderna innehar utgör mer än 13% av NAXS substansvärde.

Mycket bra utdelningshistorik och direktavkastning

Några nackdelar finns också

Om vi kikar i styrelsen så finns det i princip ingen som äger aktier i NAXS, utifrån senaste årsredovisningen.

Av rörelseresultatet på 178 994 Tkr så blev kostnaderna -14 176 Tkr och personalkostnaderna -1 147 Tkr. Jag tycker det låter rätt saftigt.

Nackdelen är att det finns väldigt få analyser om NAXS

Summerar vi detta så tycker jag att NAXS helt klart kan få en liten del av portföljen. Den stora frågan är givetvis om Kinnevik är en bättre investering här och nu där du också får tillgång i bolag som annars är svåra att investera i.

Det var av en läsare jag fick tipset om Traction. Du vet, det där investmentbolaget som sällan någon pratar om. Nu när jag kikat lite närmre på Traction så ser det verkligen intressant ut och jag förstår varför läsaren trycker på köpknappen. Frågan är om dragningskraften från Traction är tillräcklig.

Kort om Traction

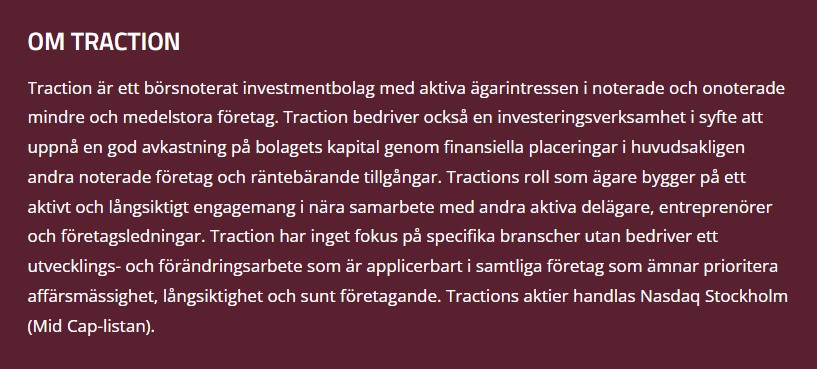

Det här blir ingen stor genomgång, utan snarare en kortare analys för att öppna upp ögonen till många av mina läsare om ett rätt okänt investmentbolag. Traction sammanfattar sin verksamhet såhär:

I det stora hela känner vi egen det här resonemanget från andra investmentbolag. Orden långsiktig och aktivt ägarintresse återkommer hos de allra flesta. Det som skiljer sig från många är att man har en onoterad del samt att man inte är fokuserade på en specifik bransch. Bägge dessa delar kan jag tycka känns lockande.

En intressant spaning är att enbart 3300 aktieägare äger Traction, Jämför det med Investor där antalet ägare är över 400 000 (A+B), eller Kinneviks 140 000. Siffrorna gäller endast kunder hos Avanza.

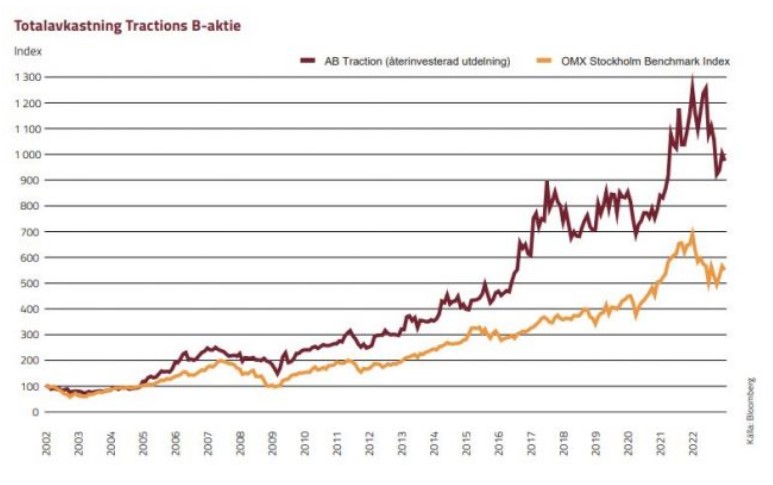

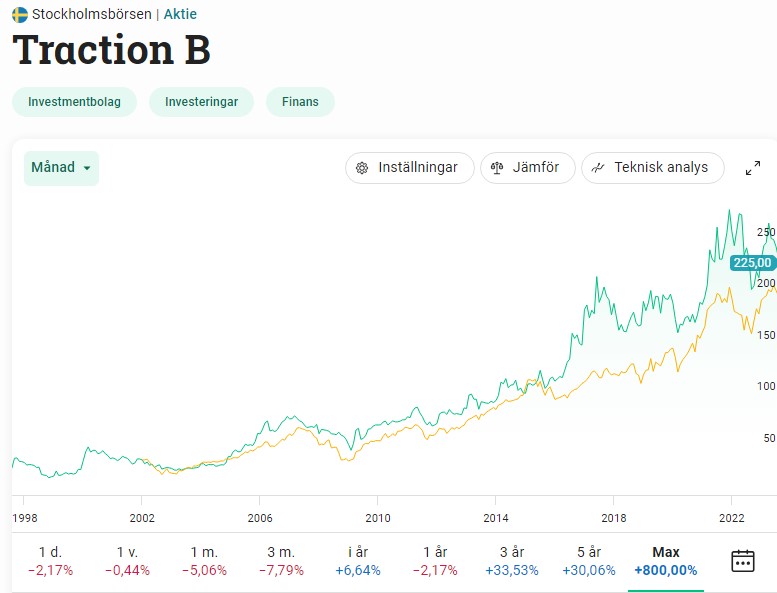

Kanske får det en att tro att Traction är allt annat än stabilt men så är inte fallet. Traction har erbjudit mycket fin totalavkastning till sina ägare år efter år allt sedan 2002. Få större dippar skulle jag vilja påstå.

Traction totalavkastning

Till saken hör att Traction på senare tid gått bättre än många andra investmentbolag, så det här skulle jag säga är stabilt utifrån ett historiskt perspektiv åtminstone:

Kurs Traction

Traction Utdelning

En annan sak som särskiljer Traction från övriga investmentbolag är att direktavkastningen är rätt hög. Här följer en liten jämförelse:

Aktie

Direktavkastning

Traction B

3,91%

Investor A

2,11%

Svolder B

1,37%

Industrivärden C

2,54%

Utdelningshistoriken är inte den bästa, men jag kan tänka mig att man likt andar investmentbolag skiftar ut allt exklusive de kostnader man har. Då Traction bytt innehav lite nu och då så har säkert det här påverkat möjligheten att dela ut.

X-DATUM

TYP

UTDELNING SEK/AKTIE

AVSTÄMNINGSDAG

UTDELNINGSDATUM

2023-05-09

Utdelning, årlig

8,80

2023-05-10

2023-05-15

2022-05-06

Utdelning, årlig

4,85

2022-05-09

2022-05-12

2021-04-27

Utdelning, årlig

2,00

2021-04-28

2021-05-03

2020-05-07

Utdelning, årlig

4,20

2020-05-08

2020-05-13

2019-05-10

Utdelning, årlig

3,60

2019-05-13

2019-05-16

2018-05-09

Utdelning, årlig

2,75

2018-05-11

2018-05-16

2017-05-05

Utdelning, årlig

2,15

2017-05-08

2017-05-11

2016-05-11

Utdelning, årlig

2,55

2016-05-12

2016-05-17

2015-04-29

Utdelning, årlig

2,00

2015-04-30

2015-05-06

2014-05-06

Utdelning, årlig

2,45

2014-05-08

2014-05-13

2013-05-08

Utdelning, årlig

3,10

2013-05-13

2013-05-16

2012-05-10

Utdelning, årlig

2,35

2012-05-14

2012-05-18

2011-05-10

Utdelning, årlig

1,85

2011-05-12

2011-05-17

2010-05-04

Utdelning, årlig

1,85

2010-05-06

2010-05-11

2009-05-12

Utdelning, årlig

2,50

2009-05-14

2009-05-19

Innehaven i Traction

Det kan vara läge att höra vad ”investmentbolagsexperten” Marcus har att säga om Traction:

Följ författaren Marcus Fridell på Twitter (X)

”Det är inget jag pushar för självmant men det är en aktie som är intressant att hålla ögonen på. Traction har många kvalitetsbolag i en portfölj som till en tredjedel består av kassa. Jag hade gärna sett att de satt de pengarna i spel och istället är risken att man blir sittandes med något som till 35 procent består av likvider, vilket man kanske inte är ute efter när man vill äga aktier. Till en rejäl rabatt kan Traction vara något att äga, men vi är inte där i dag”, säger Marcus i en intervju hos DI.

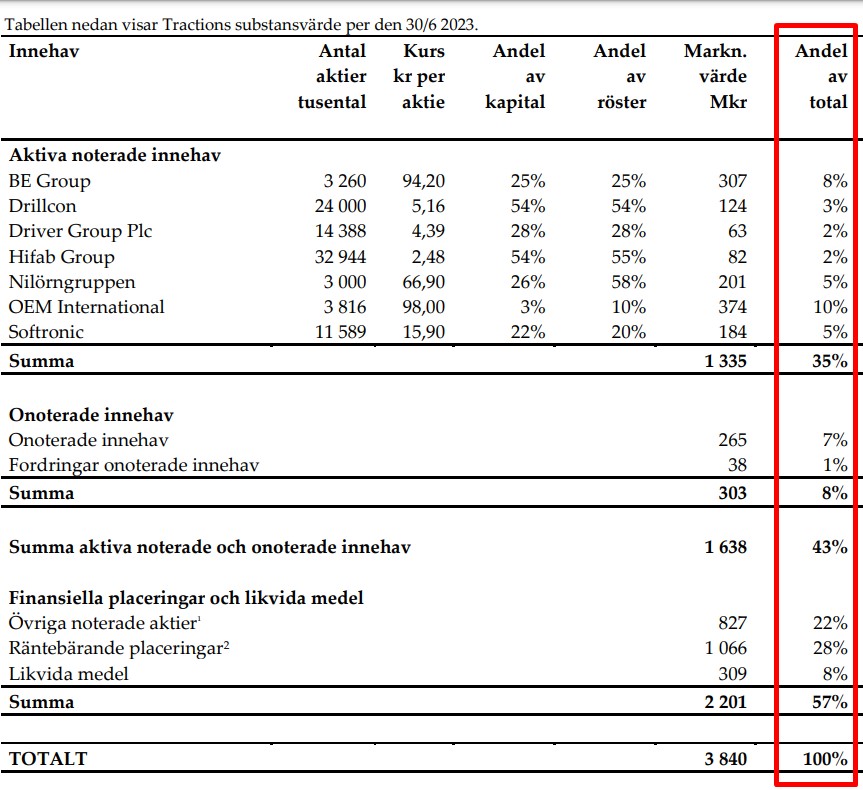

Innehaven ser ut som följer:

Tractions portfölj

Utifrån sammanställningen ovan ser vi att den noterade delen utgörs av 35%, den onoterade av 8%, men sedan har man alltså räntebärande placeringar och likvida medel på hela 28+8%. Det är mycket.

Vi ser alltså Nilörngruppen som jag skrev en analys om nu senast. Dessutom återfinns OEM som största bolaget, vilket min läsare påpekade. OEM International är en av Europas ledande teknikhandelskoncerner inom industriella komponenter och system. Totalt säljer koncernen till över 30 000 kunder på utvalda marknader i norra, centrala och östra Europa.

Likt många andra industribolag har OEM exploderat uppåt de sista åren.

Traction Rabatt

Till skillnad från exempelvis Latour så handlas Traction till rabatt. Det innebär att du får de noterade samt onoterade delarna billigare via Traction än om du handplockat var och ett individuellt i din portfölj.

Rabatten är idag på höga 12,31% och deras snitt de 5 senaste åren har varit 3,99%.

Traction är också ett av 11 börsbolag som inte har en enda kvinna i styrelsen. Men det är en parantes.

Jag kan tycka att du som köper Traction idag inte gör en dum affär. Åtminstone bör man känna till bolaget för att kanske plocka in det senare.

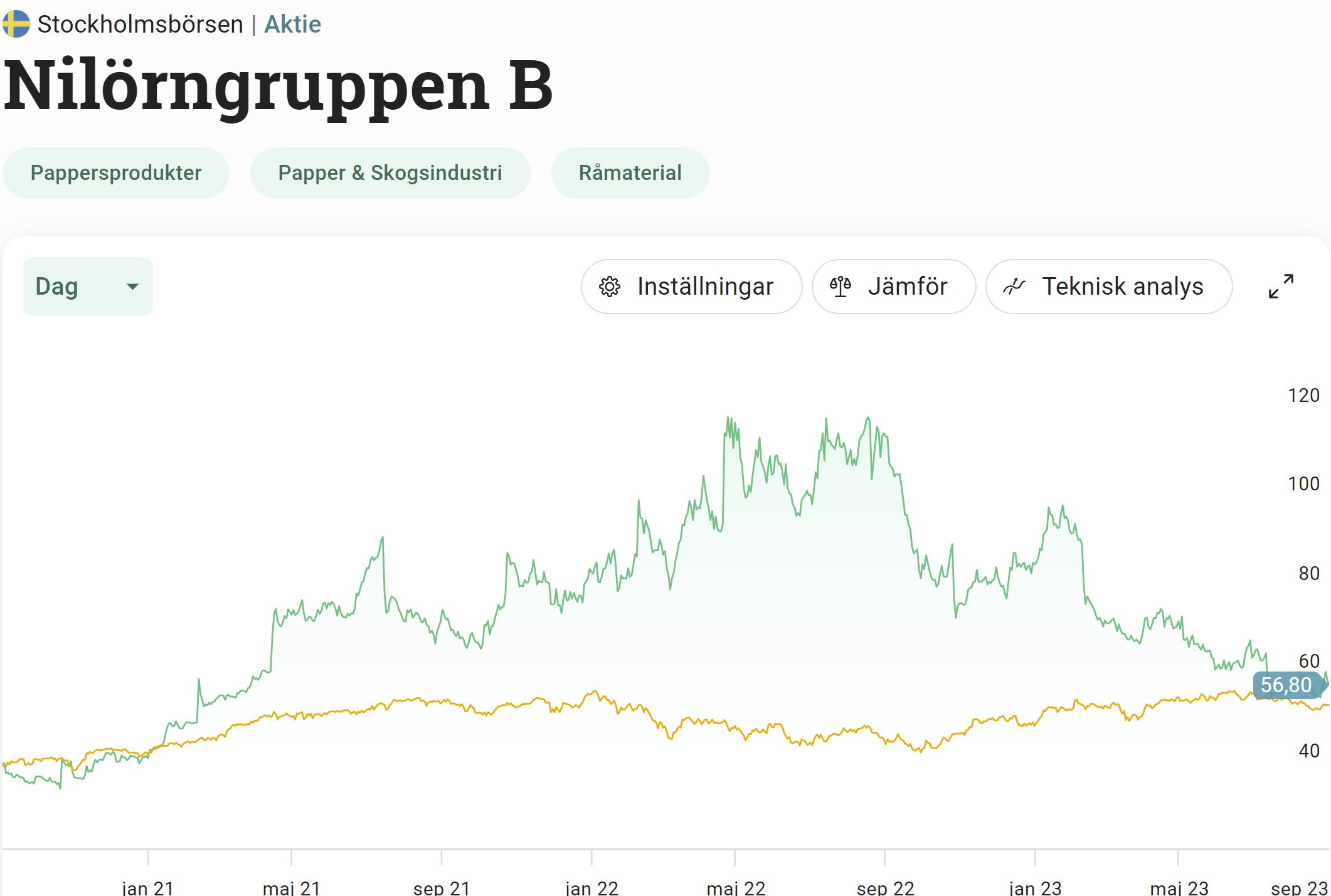

En aktie som återhämtat sig rejält efter pandemin är Nilörngruppen som kvartal efter kvartal visat att man åter är på banan. I år har det dock varit annat ljud i skällan och aktien har gått skit. Direktavkastningen är nu väldigt hög och jag har fått en fråga om hur hållbart den faktiskt är.

Aktiekurs i Nilörngruppen B

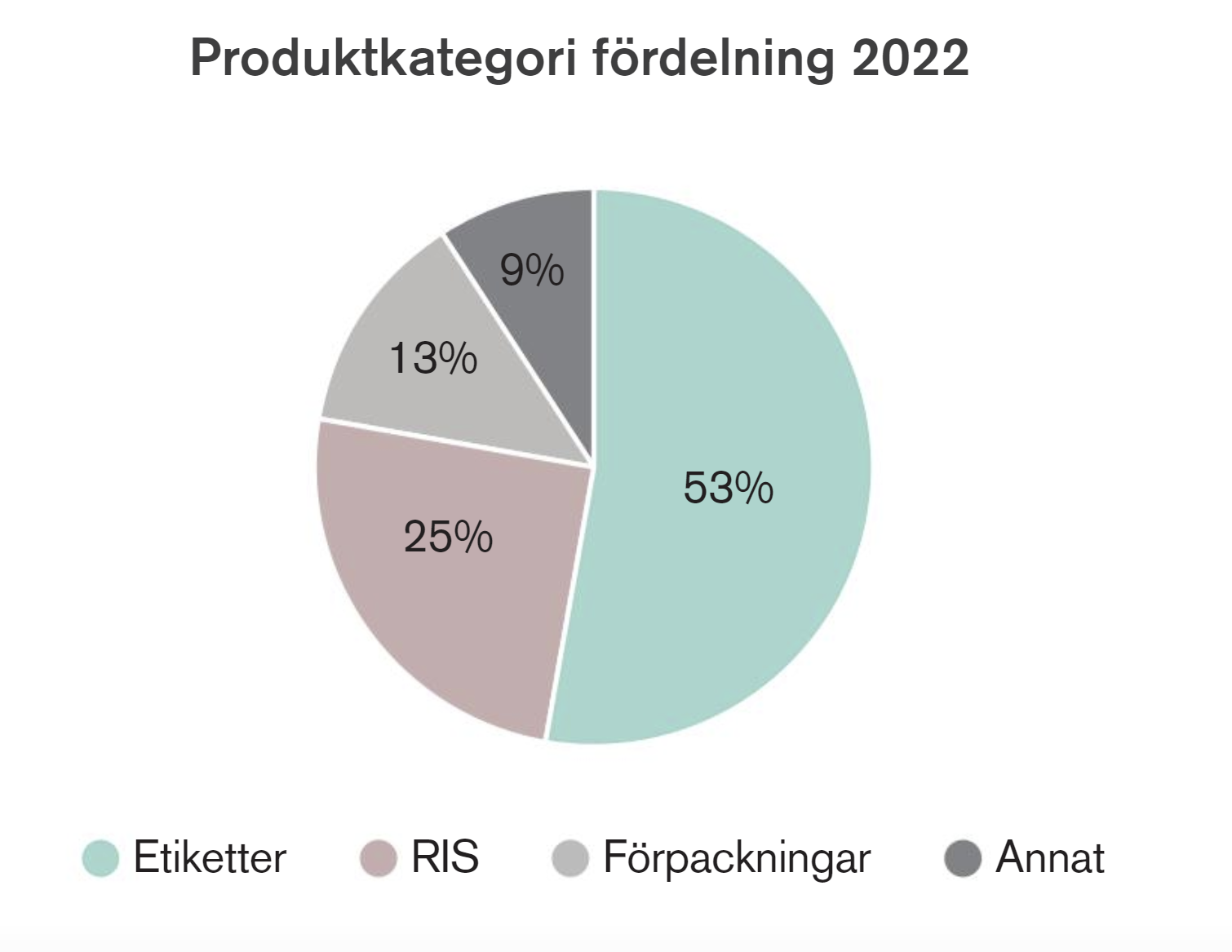

Om man kort ska förklara Nilörngruppen så designar, tillverkar och säljer man etiketter, förpackningar och vissa typer av accessoarer till kunder. Kunderna är främst inom klädindustrin. Etiketterna utgör den klart största delen.

Nilörngruppen har haft en minst sagt intressant börsresa. Traction (investmentbolag) har varit ägare sedan 2005. Dessa köpte ut bolaget från börsen 2009 men noterade återigen aktien 2015. Idag äger Traction 26% av kapitalet. Bolagets VD Krister Magnusson äger aktier för 5 miljoner kr.

Nilörn levererar varje år över 1,5 miljard etiketter till klädindustrin. Frågan alla ställer sig är givetvis hur pass attraktivt det här kommer vara i framtiden. Lite som med Loomis och deras transporter av kontanter.

Det är inget mysterium varför aktien gått så illa. När bolaget släppte sin Q2 rapport så såg vi ett resultat/aktie på 1,78 kr. Det kan jämföras med samma period året innan som landade på 5,61 kr.

Innan vi kikar på varför det går så dåligt så kan det vara bra att känna till Nilörn som utdelningsbolag.

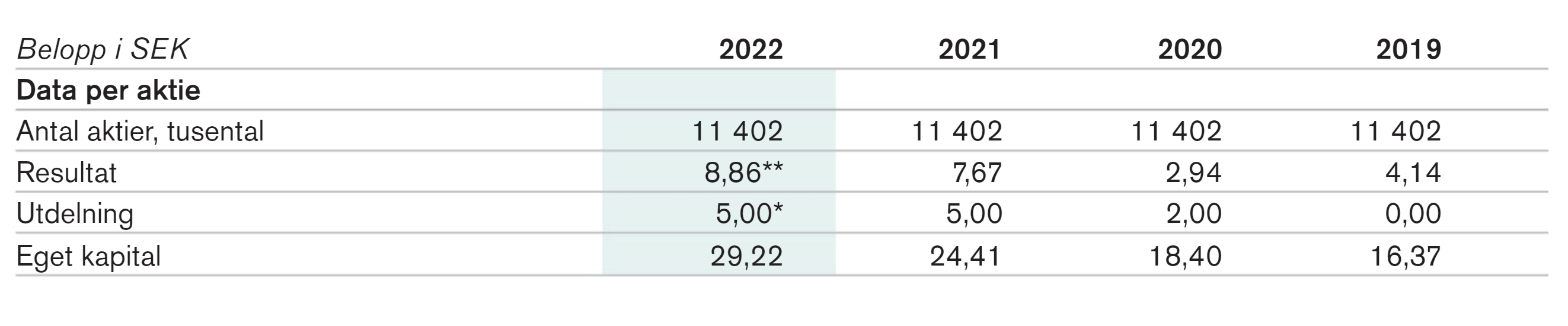

Nilörn utdelning

Under 2022 blev resultatet per aktie 8,86 kr. Av detta delar med ut 5 kr.

Nilörngruppens utdelningspolicy säger att man ska dela ut 60-90% av sitt resultat varje år. Under pandemin blev utdelningen nollad men sedan dess har den återhämtat sig väl.

År

Utdelning

2023

5,00 kr

2022

5,00 kr

2021

2,00 kr

2020

– kr

2019

4,00 kr

2018

4,00 kr

2017

3,60 kr

2016

3,00 kr

Vad man hade velat se här och nu är någon typ av återköpsprogram, men jag förstår att det kanske inte är möjligt just nu. Vad aktiemarknaden dock vill se är att man köper tillbaka aktier i rätt läge.

Direktavkastningen ligger idag på 8,62%. Frågan är, hur hållbart är det?

Varför går Nilörngruppen dåligt?

Det korta svaret på frågan är tyvärr att utdelning just nu inte ser särskilt hållbar ut. Med bara 1,78 kr/aktie i vinst för första halvåret så känns det mer eller mindre osannolikt att kunna dela ut 5 kr även nästa år. Enligt en analys jag läste så väntar man en vinst på 3,5 kr för helåret. Då kanske utdelningen landar på 3.

När pandemiåret var förbi så bjöd Nilörn på en enormt fin tillväxt. Omsättningen steg med 50% och marginalen blev rekordstor på 17%. Om både omsättning och marginal stiger, ja då kommer vi få se en solklart högre vinst och det är just vad som hände.

Nu ser vi en lägre orderingång samt att marginalen rasat till mycket dåliga 7%. Exempelvis är det sport- och fritidskunderna som stöter på problem och inte efterfrågar lika mycket etiketter. Nästan samma scenario som det jag beskrev i New Wave.

Som grädde på ett redan tråkigt mos så ligger Nilörns varulager nu väldigt högt på ca 22% av årsomsättningen. Denna var tidigare nere i 16%. Inte så roligt.

På den positiva sidan finner vi att Nilörn inte sitter på sina händer och väntar utan har initierat ett kostnadsbesparingsprogram. Dessutom expanderar man fabriker i länder (bl.a. Portugal) där man just nu ser stor efterfrågan. Det här är väl det tråkiga då man tidigare avyttrat verksamhet just här.

Någon vidare vallgrav hittar vi inte i Nilörn då konkurrenten Avery Dennison är typ 100 gånger större.

Aktien är idag lågt värderad utifrån snittet (omkring 8-12 gånger rörelseresultatet). Bolaget tror på en återhämtning redan under hösten men själv tänker jag att det kan ta längre tid. Dock är jag positivt inställd till en vändning. Konkurrenterna går också dåligt här och nu, vilket är bra att känna till. Det hade varit värre om enbart Nilörn gått illa

Vågar man tro på att utdelningen landar runt 3 kr nästa år så handlas dock aktien till 5% direktavkastning. Det kan jag tycka känns attraktivt med tanke på att Nilörn verkligen inte har problem när det kommer till balansräkningen samt att problemen ligger i en mer generell rymd, snarare än att bolaget gör något galet.

Nibe är det där bolaget jag alltid funderat på att äga men aldrig tagit mig för. Antagligen för att jag flera gånger tyckt att aktien ser för dyr ut. Det har slutat med att dyrt blivit ännu dyrare och Nibe har visat att kvalité är värt att investera i oavsett prislapp. 100 000 äger aktien hos Avanza och hur ska vi se på nuvarande aktiefall?

Är det något som jag tycker kännetecknar tiden innan 2022 så är det att det lönat sig att jaga höga P/E tal. Att investera i något på P/E 30-50 var inget problem då det i princip alltid lönade sig. Vi jagade helt enkelt de dyraste tröjorna i butiken som också var stiligast.

Jag tycker att analytikerna är delade kring Nibe men högst tryck är det ändå på den positiva sidan. Lyssnar vi på Nibes VD så menar han:

”Jag förstår inte varför det är så ängsligt”

Nibe utdelning

X-dag

Utdelning

2023-05-17

0,65

2022-05-18

0,5

2021-05-12

1,55

2020-12-17

1,4

2019-05-15

1,3

2018-05-17

1,05

2017-05-12

0,88

Nibe delar inte ut mycket av sitt resultat utan fokuserar på att investera i sin egna verksamhet. Resultatet (vinsten) uppgick 2022 till 2,16 kr/aktie och av detta delar man nu ut 0,65 kr. Kursen har fallit 30% men trots det är direktavkastningen på enbart 0,8%, klart under mitt kriterium på 2,2% för investeringar.

Utdelningen i Nibe har vuxit bra. 2021 gjorde man en aktiesplit 4:1, vilket innebär att vi får dividera alla historiska utdelningar med 4 för att få den justerade utdelningen. Bara från 2017 har utdelningen vuxit från 0,22 kr justerat till 0,65 kr. Det är mycket fint.

Det här är en utdelningstillväxt som kan jämföras med mitt nyare innehav Texas Instruments, fast utan en fin direktavkastning på över 2%.

Nibe totalavkastning

Bortsett från utdelningen har Nibe varit en av de mest fantastiska aktierna att investera i. Totalavkastningen för Nibe har varit otroliga 25% årligen i snitt allt sedan 1997. Det är inget annat svenskt bolag jag analyserat som haft sådana siffror under så pass lång tid.

Nibes totalavkastning har slagit Stockholmsbörsen med råge

Bra att investera i Nibe 2023?

Varför går aktien i Nibe sämre nu, är den stora frågan.

Det finns både positiva och negativa saker att ta från senaste rapporten. Först och främst kom försäljning och vinst in något lägre än vad marknaden förutspått. För en aktie som värderats till P/E 48 räcker detta för att sänka aktien, trots att rapporten var långt ifrån skräp. Det här har vi sett i flera andra bolag.

När jag bodde i min förra bostad så hade nybyggnationerna bredvid mig stora problem med att få tag i värmepumpar. Kötiden hade förändrats och det fanns helt enkelt inget att få tag i. Komponentsituationen, som har varit ett problem under ett par års tid, är nästan normaliserad och även logistiken funkar allt bättre. Det här är väl en av de stora positiva aspekterna i rapporten.

Nibe växer dels organiskt och via förvärv. Idag har man ett tillväxtmål på 10% organiskt och 10% genom förvärv. Jag skulle säga att hålla koll på allt Nibe gör är som att tygla ett odjur – det är ett heltidsjobb. Bara i år har man aviserat om 4 förvärv. Där är det största Climate for Life där prislappen blev 640 miljoner euro.

Nettoskulden har stigit till 9,5 miljarder, vilket kan jämföras med 7,0 miljarder förra året. Kikar vi på skuldsättningen i förhållande till rörelseresultat (något jag gillar) så ligger den dock på samma nivå som året innan, nämligen 1,1 gånger Ebitda. Det här lämnar plats för ännu fler förvärv. Skulden är inga problem idag.

Idag värderas Nibe till P/E 30 för 2023. Det är lägre än på länge. Värmepumpsbranschen tycker jag har en mycket positiv tid framför sig då fokus blir att byta ut fossildrivna värmepannor i många länder. Konkurrensen för Nibe är fortsatt väldigt låg och bolaget har en form av vallgrav runt sig. Det här tycker jag är ett köpläge.

Troligtvis byter jag ut Boston Pizza imorgon mot Nibe.

Har du själv någon tanke? Alltid tacksam för allt ni skriver 🙂

Till skillnad från många andra fastighetsaktier är nu Eastnine (EAST) uppe och nosar på All-Time-High nivåer. Nyligen blev denna utsedd till veckans aktie av DI och jag kan mycket väl förstå varför man satte köpstämpel på bolaget.

En våt filt som länge vilat över Eastnine är deras ägande i det ryska klädbolaget MFG. Nu när bolaget lyckats sälja MFG för ca en vecka sedan så återstår nu ett renodlat fastighetsbolag med en lite speciell nisch. Helt klart kommer säkert fler investerare vilja göra sin entré i Eastnine.

Den speciella nischen jag pratar berör fastighetsbeståndets geografiska läge. Poznan, Riga och framför allt Litauens huvudstad Vilnius är där majoriteten av fastigheterna återfinns. Det rör sig om enbart 14 fastigheter och bland hyresgästerna finns välkända Swedbank och Telia. Fördelen är väl att beståndet är nytt där merparten är från 2018 eller nyare.

Utdelning Eastnine

Såhär har utdelningen i Eastnine sett ut de senaste åren. Själv ser jag att utdelningen kommer stiga rejält nästa år, till skillnad från många andra fastighetsbolag där utdelningen troligtvis kommer sjunka.

År

Utdelning SEK

2023 (räkenskapsår 2022)

3,4

2022

3

2021

3

2020

2,7

2019

2,3

Fördel och nackdel med Eastnine

Försäljningen av MFG är helt klart glädjande. Värdet av klädkedjan har länge varit en osäkerhetsfaktor och försäljningen fick läggas på is tidigare i år. Nyligen hittades alltså en ny köpare och affären är avslutat till en god prislapp.

Det här gjorde att aktien tog ett rejält skutt upp då mycket kapital nu kan användas till offensiva förvärv. I ett läge när andra fastighetsbolag måste dra i handbromsen har alltså Eastnine möjlighet att nyttja fina köplägen.

Bruttokassan är nu uppe i hela 92 kr/aktie och kursen står idag i 150 kr/aktie.

Bolaget lär delvis använda detta för att betala av sin utestående obligation som idag ligger på 532 miljoner kr. När detta är gjort så är skuldsättningen fenomenal.

Nackdelen är att direktavkastningen är väldigt låg jämfört med många andra fastighetsbolag. 2,06% räknat på kursen idag och årets kvartalsvisa utdelning. Som jag ser det lär dock utdelningen höjas nästa år och det här är mer fråga om en tillväxtresa framåt. Idag kan du få 4% på sparkonto så de 2% som aktien ger kanske inte ser så aptitlig ut.

Substansrabatten är också rätt låg om vi jämför med andra svenska fastighetsbolag som exempelvis Cibus och Hufvudstaden. Nu blir den bilden något märklig med tanke på försäljningen av MFG och den stora kassan.x

VD heter Kestutis Sasnauskas och äger idag hela 962 110 aktier i bolaget. Det ger honom inte mindre än 3,2 miljoner kr i utdelning varje år. Det är inte småpengar precis.

Fram till nu har fastighetsfonderna bojkottat Eastnine med tanke på den ryska klädkedjan. Troligtvis kommer det bli ändringar på detta från och med nu.

Hursomhelst är det här ett spännande bolag DI listar som nog inte alla har koll på. Att dra det lilla plåster som finns kvar i SBB och köpa Eastnine är nog ingen dum idé.

Ifall du idag satsar dina pengar på JM så kanske dina tankar vandrar mot den fallande kniven som inträffat i SBB. En aktie som verkar bottenlös och där potentialen framåt ser allt annat än lovande ut. Samtidigt har bägge aktierna en tidigare historik att ha gått väldigt bra. Läget i JM är helt klart svårt.

Trots att JM och SBB är två helt skilda bolag så finns det många referenser mellan dessa:

Bägge är relaterade till fastigheter – SBB äger fastigheter och JM utvecklar dem

Aktien i JM följer räntan väl. Alla nyheter som relaterar till en positiv utveckling rörande inflation och ränta höjer aktien. Vi hade nyligen en tid med positiva utsikter, varpå aktien stigit sedan maj. Nu är vi inne i dystrare perioder igen och aktien sjunker.

Då jag alltid är transparent kan jag meddela att jag ligger 34 000 back i JM. Inkluderar jag utdelningarna är jag back 22 000kr. Det här visar klart och tydligt att ”förlusten” kan bli tung för oss som ligger kvar i bolag som har sämre tider.

Aktieutvecklingen i JM sedan maj 2023

Till skillnad från SBB:s VD Ilija Batljan så har JM:s VD Johan Skoglund betydligt längre historik inom ett och samma bolag då han själv varit VD i 20 år. Resan började dock redan 1986 då han skrev sitt examensarbete om bolaget. Efter det har han haft flera andra roller som bland annat platsingenjör och biträdande projektledare.

Johan Skoglund, VD JM sedan 20 år tillbaka

Johan är åtminstone ärlig och menar att det här är den tuffaste krisen man stått inför, och då har han ändå ridit igenom ett x antal. Personligen tycker jag det är intressant att veta varför han tänker så:

”Den är ju tuffare på det sätt att den har hållit i under en längre period. Om vi tittar på tidigare kriser, i början av 2000-talet, Lehman och Greklandsfrossan, så har vi samtidigt haft lågkonjunktur. I samband med de kriserna har också räntorna sänkts samtidigt som materialpriserna sjunkit eftersom det blev en mindre marknad”, säger han.

Nu är läget annorlunda.

”Under den här krisen har vi fortsatt inflation och får därmed högre räntor. Plus att vi har också den svaga svenska kronan. Vi importerar en del byggmaterialpriser från övriga Europa. Det kan vara allt från armering eller stål, till fönster. Så byggmaterialpriserna har ökat.”

Johan sitter helt klart med i planet då han idag äger aktier för 8 miljoner kr, trots den enorma aktiekraschen.

Om vi kikar på försäljningen av nyproducerade bostäder så har denna havererat och risken är nu stor att JM sänker omsättningen under 2023 och 2024. JM är trots allt en av Sveriges största bostadsutvecklare och har 6700 bostäder under produktion för närvarande.

Jag själv tycker att Sverige måste göra något för att underlätta bostadsbyggandet. För det behövs verkligen! Idag är det redan problem med bostadssituationen och det kommer bara bli värre. Nu måste man komma med förslag om hur man kan underlätta för sektorn i stort.

Enligt mäklarstatistik jag tagit del av så är de totala antalet sålda bostadsrätter i hela Sverige ned ca 30%. Det slutar inte här. Tittar vi på nyproduktion är det ännu värre. Där ser vi en nedsida med 70% för antalet sålda bostäder beträffande JM. Bostadspriserna har också fallit med ca 10% sedan toppen i Sverige, något som inte gör det lättare för JM.

För närvarande vidtar JM besparingsåtgärder och har tvingats varsla 200 anställda.

Märkliga siffror?

Ett frågetecken är att omsättningen i JM enbart backat 1% första halvåret 2023 jämfört med 2022. Det här har att göra med den successiv vinstavräkning som JM själva tar upp. Det innebär i korthet att intäkter tas upp löpande i takt med att projekt bara färdigställts – oavsett om bostäderna faktiskt sålts till en bostadsrättsköpare eller ej.

Det här är ett omtalat ämne kring hur JM presenterar sina siffror.

Vad som är viktigt att komma ihåg är att det är bostadsrättsföreningar som faktiskt beställer själva produktionsuppdragen från JM. Dock åtar sig JM att köpa osålda bostadsrätter från föreningarna inom en viss tid efter det att de är klara. Osålda bostäder kommer därför alltid bli ett problem för JM oavsett hur vi vrider och vänder på siffrorna.

2021 och var antalet osålda bostäder i JM ca 90 st. Bara nu första halvåret 2023 är den siffran uppe i 266 st. 106 av dessa tas upp i balansräkningen och där kan man inse att JM tvingats förvärva dem av föreningarna.

Av den totala pågående produktionen på 6 657 bostäder är 54% idag sålda. När vi tänker i de här banorna så är det lätt att inse hur det här kan skapa enorma problem för JM. Kanske har problemen bara börjat.

Nu 2023 kanske vinsten per aktie kan komma upp i 14 kr, vilket täcker utdelningen som bolaget gav senast, men mitt scenario är ändå att bolaget slopar utdelningen helt nästa år då problemen för JM blir släpande.

Jag förstår helt klart varför marknaden sänkt aktien såhär mycket. Köper man aktien idag så är det på längre sikt med tanken att Johan kan använda sin erfarenhet att styra skutan genom detta.

”Jag trivs egentligen bättre i lite svag uppförsbacke än i nedförsbacke. Som ledare efterfrågas man på ett annat sätt när det är lite mer utmanande tider än när allting rullar på. Jag tycker att det är roligare att vara ledare i mer utmanande tider”, säger Johan i en intervju

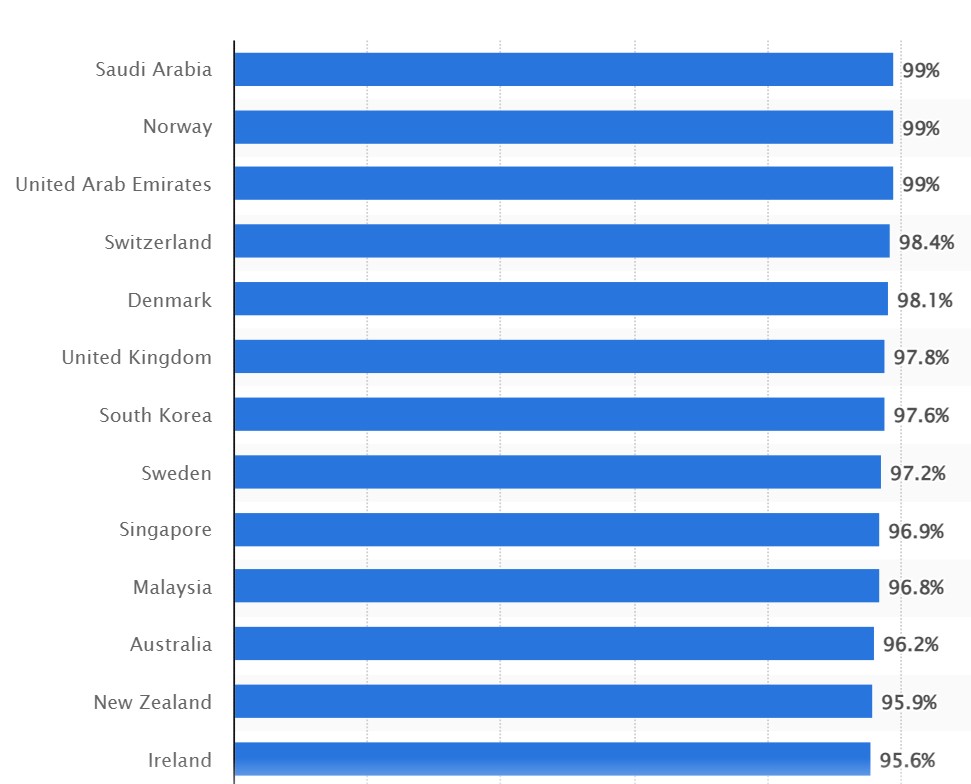

Hexatronic tillverkar produkter som används för att bygga ut fibernätet i vår värld. När jag tidigare skrev om Bredband2 menade jag på att utbyggnaden här i Sverige nått en penetrationsgrad som gör att vidare utbyggnad inte sker i samma takt. Samtidigt har Hexatronic gott om utrymme att växa i övriga världen.

Den här bilden tycker jag är intressant och är hämtad från statistia.com. Den visar att Sverige är bland toppen när det kommer till antalet hushåll med fiberuppkoppling (eller närliggande hushåll med fiber).

En av de största fabrikerna för Hexatronic finns i Hudiksvall och bolaget tillverkar där fiberkabel och mikrorör som löper under mark, i luften eller i vattnet. Bolaget har en global försäljning och USA är den största marknaden.

Hexatronic är inget utdelningsbolag. Förra året gjorde man 1,06 kr/aktie i vinst (efter split) och av detta delar man ut 0,1 kr. Justerat för split har utdelningen varit densamma under 3 års tid. Under pandemin nollades utdelningen. I stället är det här en tillväxtmaskin utan dess like och bolaget har som mål att växa minst 20% över en konjunkturcykel.

Ifjol ökade omsättningen med 53% organiskt* till 6,6 miljarder kr men det här ser vi nu en inbromsning på. Aktien har tappat fruktansvärt:

*exkluderat de förvärv som bolaget gjort

De som pysslar med teknisk analys skulle nu säga att det finns någon typ av ”trippelbotten” i aktien varpå aktien kan få stöd här och nu. Det här har jag indikerat med den röda pilen i kursgrafen ovan. Själv håller jag inte på med sådant hokus-pokus utan lämnar det åt investerarna med trollstaven i rätt hand.

Marknaden verkar inte ta fäste vid att Hexatronic faktiskt ökar sin marginal till 17,9% jämfört med 16,7% året innan. Inte heller tar man sikte på den billiga prislappen med ett P/E på 12,6 – ett lågt tal för den här typen av tillväxtmaskineri.

Bolaget säger själva att tillväxten kommer återkomma 2024. Det lyssnar man inte heller på. Hexatronic har gjort massiva investeringar under de fina åren som gått. Sedan 2021 har man gått lös och förvärvat för 2,2 miljarder kr. Fokus har varit att öka kapaciteten i USA för att ta höjd på kommande efterfråga. Här handlar det om att kunna erbjuda kabel till krävande miljöer.

Fördelen är att bolaget inte är hårt belånat med tanke på hur kassaflödet ser ut idag. Nettoskulden ligger på ca 1,5x rullande Ebitda. Problemet blir om marginalen faller tillbaka som skulle leda till en överansträngd balansräkning där en nyemission knackar på dörren. Där är vi däremot inte idag.

Om jag ska sammanfatta den sista delen av rapportperioden Q2 så är det många bolag som missat förväntningarna och där aktiekursen sjunkit som en sten. Nibe är ett annat exempel. EVO ett annat.

När vi kikar på hur spararna agerat hos Nordnet så är det tydligt att Hexatronic åtminstone hör till de mest köpta. VD köpte senast i maj såvitt jag kan se och här hade man gärna velat se mer insynshandel nu efter rapporten.

Köper

Säljer

Handelsbanken

H&M

SSAB

SBB

Investor

Evolution

Hexatronic

Castellum

Intrum

Sinch

Volvo

Kindred

Saab

Electrolux

Hexagon

Kinnevik

Nibe

Volvo Cars

Microsoft

Readly

Givetvis är det vågat att köpa Hexatronic men vågar man lita på ledningen som säger att en vändning i tillväxten kommer så är det här ett kalasbra köpläge för en billig värdering.

Är det en sektor som mer eller mindre blivit den osexiga sektorn så är det bredbands- och telekomoperatörerna. Telia, Telenor, Tele2, Bredband2 är några av de aktier som varit en riktigt sur investering den sista tiden. Bredband2 har de senaste 10 åren varit en fin aktie att äga och frågan är ifall det är värt att plocka in det här utdelningsbolaget.

Den stora frågan är givetvis hur man väljer namnen i bolagen. Bradband2 och Tele2. Fanns det Bradband1 tidigare?

Kursutvecklingen i Bredband2

Bredband2 i korthet

Bredband2 levererar bredband, telefoni, och kringliggande tjänster till privat- och företagskunder inom Sveriges gränser. Den privata delen står för ca 77% av intäkterna medan företagsmarknaden utgör den resterande delen.

Den största händelsen i närtid inträffade hösten 2020 mitt under pandemin så bolaget förvärvade A3 för 620 miljoner kr. Omsättningen för A3 var vid förvärvet 800 miljoner kr och efteråt blev Bredband2 jämnstora med Bahnhof.

2021 blev ett år då man försökte modifiera förvärvet av A3 för att passa in i verksamheten. Varumärkena man förvärvade, A3 och Universal Telecom, slopades och kvar finns nu enbart Brendband2 som varumärke.

Vid Q3-rapporten förra året meddelade Bredband2 att man strävar efter att hitta balans mellan kundintag och lönsamhet. Målet blev att inte använda kundkampanjer i samma utsträckning som man gjort tidigare för att uppnå tillväxt.

Det vi fick läsa i senaste rapporten var att bolaget återigen visar tillväxt, om än måttlig. Det här fick aktien att skutta uppåt rejält.

Fokus under 2023 är att få ordning på marginalerna vilket riskerar pressa kundintaget då färre kampanjer dels innebär mindre kostnader men även att kunderna lär fly till andra leverantörer som kör fler kampanjer.

Nackdelen är nu att fibernätverket nått en penetration på 75% definierat som tillgång på abonnemang med 100 Mbit/s eller mer. Förutsättningen att växa organiskt har därför minskat och nu ser man i stället till att knycka kunder från andra operatörer.

När man snackar om branschen såhär låter som en väldigt dum investering med rätt låg potential… Samtidigt är det här en bransch som står rätt tryggt i konjunktursvängningar.

En fördel är att alla i styrelsen verkar äga ett stort gäng aktier vardera. Sådant gillar jag och det är verkligen inte ett scenario som vi ser i alla svenska bolag.

Det som hänt senast är att styrelseledamot Rolf Johansson köpt 2 miljoner aktier. Kanske finns det potential att själv fiska i aktien.

VD Daniel Krook är är en stor ägare i bolaget med 1,55% av aktierna.

Daniel Krook, VD Bredband2

Bredband2 utdelning

Fördelen är att du idag får en fin direktavkastning på 5,5%. Tack vare bolagets mycket stabila kassaflöden har jag svårt att se hur utdelningen skulle kunna sänkas i närtid. Då ser det värre ut för exempelvis Telia.

För 2023 stämplades 0,08 kr/aktie i utdelning. Många hade trott på en liten höjning och det hade bolaget haft råd med, men kanske siktar man in sig på något nytt förvärv. Ska man växa tror jag att det är rätt väg att gå.

X-datum

Utdelning

2023-03-22

0,08 kr

2022-03-24

0,08 kr

2021-03-25

0,05 kr

2020-03-19

0,05 kr

2019-03-20

0,05 kr

2018-03-14

0,05 kr

2017-03-15

0,03 kr

2016-03-16

0,02 kr

2015-03-05

0,01 kr

2014-03-05

0,01 kr

Summering

Bredband2 gör sig helt klart en plats i en defensiv portfölj med fokus direktavkastning snarare än utdelningshöjningar. Tyvärr har bolaget tappat tillväxt på senare tid men sista kvartalet var lite av ett lyft.

Jag hade alla dagar i veckan ägt Bredband2 i stället för Telia. Antalet aktieägare hos Bredband2 hos Avanza är 4 900 st, medan Telia har 64 000 ägare. Men så är Telia också en folkaktie, vilket inte Bredband2 är.

Själv skulle jag säga att Bredband2 är någonstans mitt emellan Tele2 och Bahnhof om vi kikar på dessa som rena utdelningsbolag.