Jag har sett diverse utdelningsinvesterare som här i Sverige äger Lifco i sin portfölj. Vad gör bolaget? Hur bra är det att äga Lifco i en utdelningsportfölj? Hur ser framtiden ut? Jag försöker att besvara dessa frågor.

Som en liten parantes innan min korta analys av Lifco så vill jag tacka Dr. Dividend som nu svarat på frågan om bloggens frånvaro. Många av mina egna läsare, inklusive jag själv, har funnit mycket inspiration här men tyvärr har bloggen gått i graven (se kommentar här). Det är trist, men jag vill passa på att tacka doktorn för hans fantastiska analyser som i mångt och mycket erbjöd mycket mer än mina egna. Alltid trist när en bra bloggare väljer att sluta – det skär extra hårt i mitt egna hjärta.

Innan vi går in lite mer på själva Lifco och läget vi befinner oss i så tänkte jag studera två punkter som jag själv tycker är viktiga för att det ens ska bli intressant med en investering:

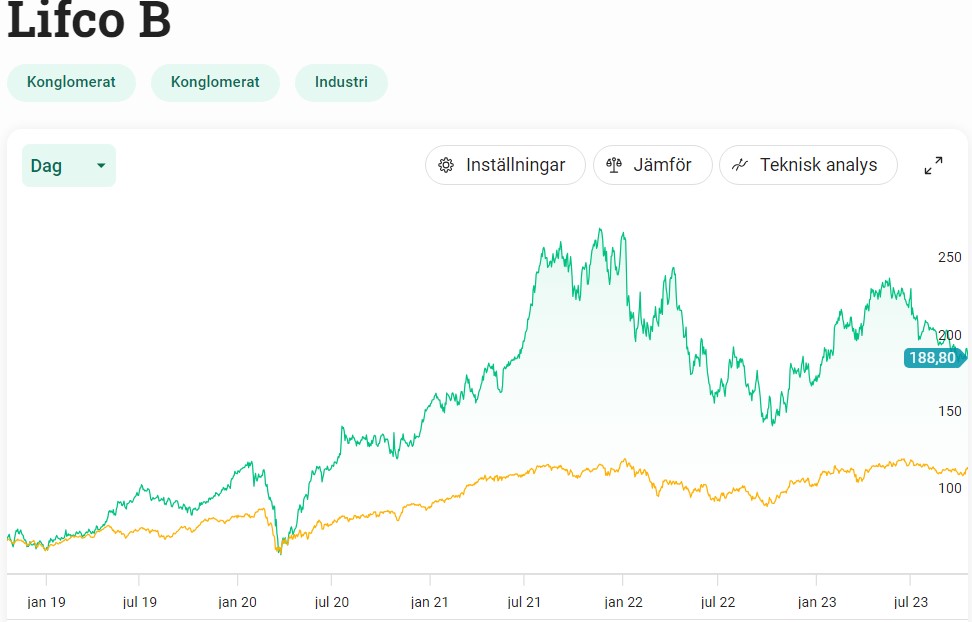

Lifco totalavkastning

Sedan noteringen 2014 har aktien givit investerarna mycket fina +667%. Det här är då enbart kursutvecklingen. Det är otroliga 25% årligen utifrån min kalkylator.

Tyvärr har jag än så länge inte hittat någon siffra på avkastningen inklusive återinvesterad utdelning, men tro mitt ord på att den åtminstone borde vara +30%.

Jag har frågat bolaget IR (Investor Relations) ansvariga efter en sådan siffra och förhoppningsvis får jag svar. Som jag beskrev i det här inlägget är det inte direkt lätt att räkna ut detta själv.

EDIT! Helt otroligt så fick jag svar samma dag som jag mailade bolaget. Enormt imponerande. Tyvärr meddelade man enbart totalavkastningen det senaste året (vilket är lätt att räkna). Trots det så är det ett enormt stort plus att man är snabba på att svara. Inte som Öresund där jag fortfarande väntar på svar efter två år 😛

Hursomhelst är det ingen tvekan om att bolaget, och aktien, presterat suveränt sedan noteringen 2014. Totalavkastningen blir det check på

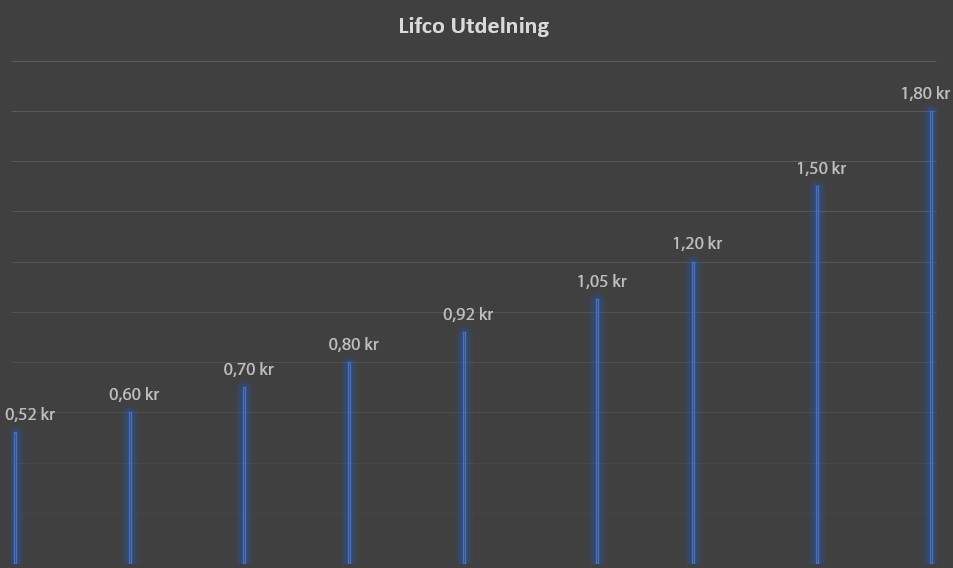

Lifco utdelning

Räknat på den 5:1 split som gjordes i Lifco 2021 så har utdelningen vuxit med 246%, eller ca 16% årligen (CAGR). En grym siffra, helt klart.

Precis som vanligt när det kommer till bolag med extrem utdelningstillväxt så får du inte allt för stor utdelning i form av direktavkastning. Direktavkastningen i Lifco ligger idag på 0,92% men 2021 var den ännu lägre än så då kursen stod betydligt högre än idag.

Lifco

När man hör namnet Lifco tänker åtminstone jag mer på liftar än när vi jag hör namnet Alimak (som faktiskt är tillverkare och återförsäljare av kvalitetsliftar). Det stämmer uppenbarligen inte. Lifco är snarare en s.k. serieförvärvare, en typ av bolag som jag sällan tagit upp här på bloggen.

Placera har en bra förklaring av serieförvärvare kan jag tycka, så jag väljer helt enkelt att klistra in den:

En serieförvärvare (även kallad compounder) är ett bolag vars affärsmodell går ut på att förvärva företag. Förvärven sker frekvent och de förvärvande bolagen är oftast små i förhållande till hela koncernens storlek. Genom att bilda en grupp av bolag kan synergieffekter uppstå via exempelvis gemensamma inköp etc.

Lifco är nog mest känd via Getinge som knoppade av Lifco år 1998. Idag har Lifco över 210 dotterbolag och cirka 6800 anställda i ett trettiotal länder. För tillfället delas man upp i 3 olika affärsområden. Jag nöjer mig med att lista dessa:

- Dental

- Demolition & Tools

- Systems Solutions

Ett stort plus är att VD Per Waldemarson har arbetat på Lifco i 17 år och äger själv mycket aktier. Sista året har dessutom Per varit väldigt flitig på köpknappen och köpt nya aktier för 10,2 miljoner kr. Ytterligare ett plus. Troligtvis utnyttjar han den lägre kursen som nu råder och gör precis vad en VD ska göra, nämligen köpa när det gör ont.

VD Lifco Per Waldemarson

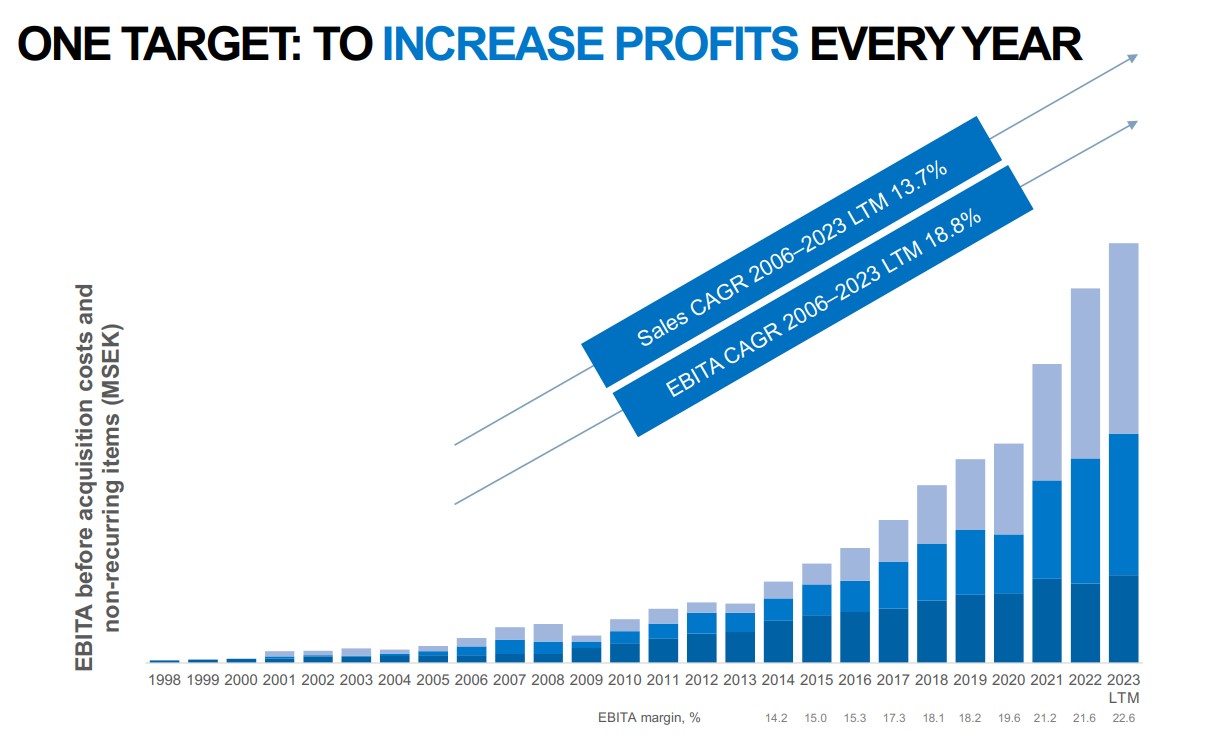

En framgångssaga

Den här bilden hämtade jag från bolagets IR presentation och visar klart och tydligt vilken framgångssaga detta varit. De senaste 15 åren har bolaget ökat omsättningen med 14% årligen i snitt och Ebitda har vuxit med 19%.

Det verkar som att Lifco precis som Rusta (skrev om dem tidigare) lagt in en högre växel. Sett över tid brukar Lifco göra ca 10 förvärv varje år. Under 2021 förvärvades däremot 17 bolag och förra året blev ett dussin bolag.

Varför faller Lifcos aktie?

Aktier som har byggt rejäl fallhöjd kommer falla mycket även när mindre, kanske inte allt för betydande, saker inträffar.

Att bolaget har en skuldsättning på 1,9 gånger Ebitda kan vara en anledning. När räntan nu stiger så straffar det bolaget. Samtidigt är inte 1,9 gånger en jättestor varningsklocka om du frågar mig. Där har jag sett betydligt högre siffror. Snittet för börsens större serieförvärvare är exempelvis 2,4 gånger. Med det sagt finns det många bolag som idag går helt utan skuld också och deras aktier kommer påverkas mindre, allt annat lika.

En anledning kan vara att lånen består av obligationer snarare än banklån. Att finansiera om dessa kan bli väldigt dyrt eller kanske t.o.m. omöjligt ifall obligationsmarknaden fortsätter som den gör. Obligationerna förfaller i mars 2024, september 2024, mars 2025 samt maj 2025.

Ytterligare en anledning är att Lifco står inför tuffa jämförelsetal för området Demolition & Tools där efterfrågan var väldigt stor under 2021 och inledningen av 2022.

Så, en investering?

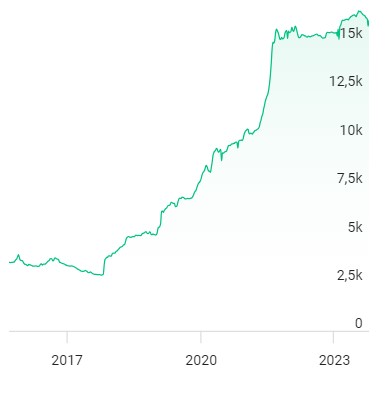

16 000 investerare finns det hos Avanza, och jag kan helt förstå att man valt att sitta lugnt i båten här och nu. Lifco är ett kvalitetsbolag med suveräna förvärv bakom sig. Idag är det väl inte fel med förvärven heller även om risken finns att konjunkturen bromsar in rejält.

Antal ägare Lifco över tid

Lifco är inte billigt idag, trots fallande aktiekurs. Kanske gör man rätt i att följa VD:n och köpa aktier här och nu, trots en relativt ansträngd värdering.

Du kan hitta totalavkastning på avanza, klicka jämför och sedan återinvesterad utdelning.