Coronaviruset har verkligen satt skräck i aktiekursen bland många bolag. Dock har vissa drabbats hårdare än andra och några av de som drabbats hårdast är bolag som pysslar med reseverksamhet. Carnival Corporation & PLC är ett bolag som jag tyckt sett intressant ut ur ett utdelningsperspektiv och frågan är om inte investerare kan komma in i ett väldigt fint läge just nu?

Kort om bolaget

Carnival Corporation & PLC (CCL) handlar om kryssningar till sjöss. Deras 100 fartyg tar resenärerna till över 700 olika destinationer och bjuder på varierade upplevelser. Resorna går att skräddarsy så att de passar resenärernas olika preferenser.

CCL är världens största bolag inom fritidsresor och målet är att ge besökarna en exceptionell resa och minnen för livet. Bolaget portfölj består av en rad olika rederier. Man växer snabbt och fram till 2022 räknar CCL kunna inkludera 19 nya skepp.

Beskrivning hos Avanza:

Carnival Corp är ett reseföretag. Bolaget äger och förfogar över ett flertal kryssningsfartyg och erbjuder idag olika destinationer runtom världen. Carnival driver flera kryssningsrederier, inklusive de större Holland America Line och Princess. Företaget grundades 1872 som Carnival Cruise Line, och har sitt huvudkontor i Miami, Florida.

Man skulle kunna säga att CCL och RCL dominerar marknaden. Visst, det finns konkurrenter, men med tanke på dessa två giganters storlek så lämnas väldigt lite spelrum för konkurrens.

Carnival Corporation Utdelning

Då den här bloggen handlar mycket om aktieutdelning kan jag tycka att det är värt att ta upp hur bolaget presterat rent utdelningsmässigt. På kronantillmiljonen.se fokuserar jag mest på bolag som levererar en stabil utdelning till ägarna.

Direktavkastning: 6,05%

Utdelningsandel: 49,10%

Årlig utdelning: $2

Utdelningsfrekvens: kvartalsvis

Antal år med i rad höjd utdelning: 0 år (förra året lät man utdelningen vara intakt)

I och med utbrottet av Corona så har bolaget själva guidat ner resultatet men frågan är om inte den långsiktige investeraren kan hitta läge? Att priserna nu pressas på resor och färre väljer att resa är givetvis problematiskt då hela verksamheten bygger på detta. Vem vill egentligen bli fast på en lyxkryssare som vi läste om på Aftonbladet? Fast det kanske inte är så tokigt om man tänker efter…

En annan sida av myntet är vad som händer efter Corona har verkat färdigt? Kommer inte folk vara galet ressugna då? Efter att ha suttit hemma och spelat mobilspel och sett på Netflix kan jag tänka mig att många är sugna på att se världen igen.

Resor har jag länge sett som en megatrend. Det är bland annat därför jag äger det fina utdelningsbolaget Skistar. På 1800-talet nöjde vi oss med att sitta på vår bondgård och plöja vår åker. Dagens människa kräver så mycket mer och syftet med att leva går nu från att se och göra så mycket som möjligt i stället för att fortplanta sig.

Så har kursen utvecklats

Ingen kris

Den 16/1 2020 rapporterade bolaget att man kommer hålla kvar sin utdelning på $0,5 kvartalsvis. Däremot vet vi i dagsläget inte hur Corona kommer slå på verksamheten och mycket tyder på en utdelningssänkning, även om bolaget har en god utdelningsmarginal.

Kikar vi tidigare så har det inte varit kris heller. Bolaget har kunnat öka sin vinst år för år och när senaste rapporten kom slog man dessutom förväntningarna med en tillväxt på 7%.

Summering

Jag har ännu inga aktier i CCL men i ärlighetens namn är jag rätt sugen. Visst möter bolaget motvind just nu men efteråt kommer man fortsätta utöka sin flotta för att kunna bära med sig fler passagerare. Nu när bolaget möter motgång kan det vara läge för långsiktiga investerare att komma in till en direktavkastning som till och med är högre än under 2008 för bolaget.

Det man ska komma ihåg är att bolaget befinner sig inom en konjunkturkänslig bransch men att jag också ser någon form av megatrend då människor vill resa allt mer i framtiden.

IBM står för International Business Machines Corporation och är ett stort, internationellt IT-företag. Företaget ligger bakom en rad innovationer som förändrat världen vi lever i idag Bland annat ligger IBM bakom SQL, bankomaten och disketten. Men visste ni att IBM får 8 av 10 KTM poäng när det kommer till utdelningsbolag. Varför då?

I samband med det här ”rapport-rusar” ett annat IT-företag vid namn Intel. Det ser vi via IT’s rubriker…

Kikar man på IBM ur ett utdelningsperspektiv så ser allt väldigt fint ut måste jag säga:

Direktavkastning: 4,78%

Utdelningsandel: 49,89%

År med höjd utdelning i rad: 20 år

Utdelningstillväxt senaste 5 åren: 10%

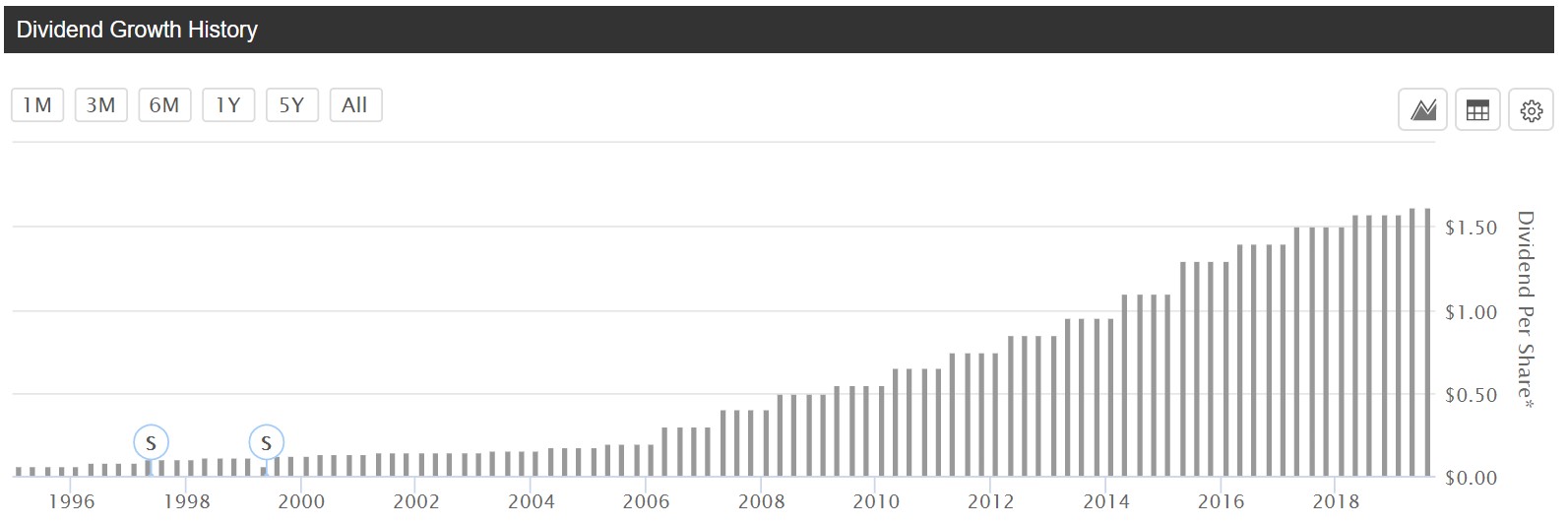

Med ovanstående data tror jag att man kan säga att IBM ser attraktivt ut rent utdelningsmässigt. Diagrammet som visar deras utdelningshistorik säger också mer än 1000 ord:

IBM utdelningshistorik. Diagram från seekingalpha.com

Bolaget har kvartalsvis utdelning och investerade man år 1996 har detta varit en kassako rent utsagt. Man slopade inte heller utdelningen under den stora IT-bubblan år 2000.

Att IBM har problem med att skapa lönsamhet och visa vinst har nog inte undgått någon. Q3 2019 var inget undantag utan där visade man åter igen att man har problem. Många menar också på att marknadens reaktion på Q3 rapporten var allt för liten och att aktien skulle åkt ner ännu mer. Resultatet var näsan $200 miljoner lägre än vad analytikerna väntat sig.

Det som är det tråkiga är väl att Warren Buffett sålde av sin del IBM 2018. Den första investeringen i IBM gjorde han 2011, så med andra ord var det inte en investering på lång sikt även om 7 år kan verka länge. Med det sagt ska vi komma ihåg att Buffett tidigare sagt att han gärna håller sig utanför tech-bolagen.

Något jag blir orolig över är att cloud-verksamheten i IBM faller tillbaka. Framtiden tror jag helt klart kommer ligga i att bedriva allt mer verksamhet i molnet för IT bolagen. Halkar man efter här blir man lätt omsprungen av Google, Microsoft, Amazon etc. Det här är ett stort problem.

Slutsats

IBM ser helt klart intressant ut med tanke på värderingen men det man ska komma ihåg är att ett bolags värdering enbart kan anses lågt om bolaget kommer prestera väl framöver. Det här kan vi givetvis bara gissa oss till.

Gudarna ska dock veta att jag i skrivandets stund inte hittat något annat bolag inom denna bransch som har en lika attraktiv utdelning. De har en fin marginal på 50% utdelningsandel, vilket innebär att bolaget kan investera de andra 50% i sin egna verksamhet. Direktavkastningen är hyfsat hög samtidigt som man höjer utdelningen år efter år.

Just idag håller jag mig lite borta från IBM och investerar hellre i ett bolag som heter DLR. Det kan du läsa mer om här.

Cibus är ett relativt nytt fastighetsbolag på börsen och man riktar in sig på mataffärer i Norden. Första handelsdag var 5:e mars 2018 och därigenom har man en väldigt kort börshistorik. Ändå kan jag tycka att Cibus på många sätt och vis ser intressant ut. I det här inlägget får du veta mer om Cibus Nordic Real Estate.

Kort om Cibus

Det här är alltså en kvartalsutdelare inom fastighetsbranschen där fastigheterna är inriktade till matvarubutiker i Finland. Just det konceptet gillar jag. Mat kommer alltid gå bra även om ekonomin går sämre då människor behöver mat. Man kan kanske våga sig på att säga att matvarubutiker till och med går bättre under lågkonjunktur då människor väljer att handla mer i stället för att gå på restaurang.

I senaste kvartalsrapporten skriver man:

Livsmedels- och dagligvarubranschen har över tid haft en stabil och konjunkturoberoende tillväxt. Livsmedelsbranschen har historiskt

växt med ca 3 % per år, även under lågkonjunktur

Man stävar efter att ge sina aktieägare hög och framförallt stabil direktavkastning. Idag är direktavkastningen över 6%. Många vill kanske jämföra Cibus med ett enfastighetsbolag såsom exempelvis Saltängen då det kanske inte finns allt för mycket uppsida i aktien, men skillnaden är ändå stor enligt mig. Jag själv kan tycka att det finns en fin tillväxtpotential då man även planerar att investera 50 miljoner euro per år för att skapa en god värdetillväxt.

När man gick in på börsen 2018 så gjorde man en IPO (typ nyemission, fast ändå inte) på ca 3 miljarder kronor. Under 2019 har man hitintills stärkt sin bostadsportfölj och köpt på sig ytterligare fastigheter för 45 miljoner euro.

Cibus verkar i Finland. Dock kan du handla aktien utan källskatt mig veterligen. Som kunder har man bland annat mitt kära Lidl, butiken som jag tycker har riktigt bra erbjudanden, lågt pris och som jag handlar hos ofta. Den största kunden är Kesko, en butik som jag aldrig varit inne i…

Cibus och dess utdelning

När du läser en rapport från Cibus får du rätt fort känslan av att de vill sätta högt fokus på utdelningarna och verkligen visa det för oss investerare. Sådant gillar jag! Bolaget ser helt enkelt det här som något viktigt. Vi tar en titt på Cibus utdelningspolicy:

Cibus utdelningspolicy

Bolaget gör kvartalsvisa utdelningar och utdelningen skall öka varje kvartal. Med

nuvarande portfölj, affärsplan och tillväxt är en rimlig målsättning en årlig ökning om 5 %

under en överskådlig framtid. Utdelningsmålet är satt för att återspegla bolagets starka

kassaflöde och för att ge aktieägarna en hög och förutsägbar direktavkastning.

Just det här med att den skall öka varje kvartal är ju väldigt kaxigt om man tänker efter. Kanske det här är någon liten mini-variant av månadsutdelaren Realty Income som också ser till att höja utdelningen flera gånger varje år, än dock med lite mindre för varje gång.

Även deras sammanfattning vädrar utdelning. Det är min näsa snabb på att idientifiera:

”Genom att förvärva, förädla och utveckla våra fastigheter inom livsmedels- och dagligvaruhandeln ger vi en stabil och pålitlig utdelning till våra aktieägare.”

Stark kurs 2019

Som ni vet har kursen i fastighetsbolagen skenat under senare tid. Det beror på att ränteläget är som det är idag. Just nu tror allmänheten att räntan kommer fortsätta vara låg väldigt länge, och det gynnar givetvis fastighetsbolag med stora lån. Men som långsiktig ägare ska du nog inte vara rädd för detta.

Sammanfattning

Jag har inte gjort en rejäl djupdykning men jag kan ändå tycka att Cibus ser intressant ut och ett bolag som jag skulle vara beredd att äga. Verksamheten känns som att den kommer vara stabil över tid och min första reaktion är att VD Sverker verkar ha tiden framför sig och ett engagemang som jag lockas av.

Vill man diversifiera sin fastighetsportfölj behöver det här bolaget inte vara galet att plocka in. Mat kommer vi behöva, och matvarubutiker ser helst inte att man överger sina nuvarande lokaler som har ett attraktivt läge.

Ibland vill jag undersöka bolag som kanske inte alla investerare i Sverige pratar om. Ett sådant bolag är Altria Group (MO) som under årtionden verkligen varit generös med en rik årlig totalavkastning till investerare världen över. Det här är ett amerikanskt bolag som pysslar med tobak, cigaretter och andra produkter som hos många anses ha en väldigt stor politisk risk.

Innan jag startar inlägget kan jag här och nu säga att jag inte är en etisk bloggare. Jag skriver om intressanta bolag och utdelningscase, oavsett om det handlar om Investor vars portfölj består av Saab, Kindred som livnär sig på spel eller Swedish Match som säljer tobak. Med det sagt hoppar vi vidare.

Altria Group är tidigare kända som Philip Morris Companies Inc och är en världens största producenter av tobak, cigaretter och relaterade produkter. Man har spridning över hela världen och huvudkontoret ligger i Virginia.

Många påpekar att detta är ett binärt bolag; antingen hatar man det, eller så älskar man det. Det finns en grupp som tror att tobaksvarans död sakta men säkert kommer utplåna bolaget, men så finns det en annan grupp som tror att de val bolaget gör idag kommer fortsätta gynna bolaget ytterligare 50 år framåt i tiden.

Ett sådant val är investeringen i Juul som man nu äger till 35%, en investering som var värd 12,8 miljarder dollar då och som inträffade i december 2018. Juul har då en speciell typ av e-cigaretter som ses som ett hälsosammare alternativ till vanliga cigaretter.

”We are taking significant action to prepare for a future where adult smokers overwhelmingly choose non-combustible products over cigarettes”

I skrivandets stund verkar Altria Group och Philip Morris International smida lite heta järn tillsammans. Här planerar man att sammanfogas till en gigant som då kommer bli världens största tobaks-bolag med ett marknadsvärde på över 200 miljarder dollar.

När det kommer till den här typen av bolag som Altria och Swedish Match så finns det givetvis en stark politisk risk precis som med exempelvis spelbolag. Trots risken har Altria visat sig hållbara över tid, vilket jag visar i nästa avsnitt.

Altria Group utdelning

Altria Group har höjt utdelningen 49 år i rad och är nu alltså på gränsen att tippa över till en utdelningskung.

Just nu har Altria en framåtblickande direktavkastning på 7,26%. Det är över 70% högre än deras genomsnittliga direktavkastning på 4,04% sett över en längre tidsperiod.

När vi väl pratar utdelning så kan jag meddela att man höjde utdelningen 2 gånger förra året. För så är det ibland med amerikanska bolag – där kan du få mer än en utdelningshöjning per år, vilket är realiteten i de flesta svenska bolagen. Det här gör att Altria har en riktigt fin utdelningshistorik.

Från bolagets höjdpunkter 2018

Nyligen höjde man utdelningen med 5% och det är lägre än vad bolaget höjt utdelningen med tidigare år. I snitt har man höjt utdelningen med ca 10% årligen de senaste 5 åren.

Kort om värderingen

Värderingen som sådan är lägre idag än tidigare, främst beroende på en fallande kurs och bibehållen vinst. Blickar vi framåt på estimatet så borde Altria handlas till PE 10.3 medan det historiska 10-åriga snittet varit kring 15.8. De senaste 5 åren har P/E snittet (rullande 12 månader) varit 18.5.

Med det sagt har det inte varit någon fager kursutveckling för bolaget sedan mitten av 2017. Här är en graf hämtad från Avanza:

Här faller det på sin plats att nämna att tobaksbolag rent generellt gått väldigt dåligt på börsen under senare tid. Tittar vi exempelvis på Swedish Match har kursen fallit med 30% från toppen.

Det vi har sett nu på senare tid är att bolaget själva köper tillbaka aktier. Det här har jag ordat om tidigare gynnar dig som långsiktig ägare då de aktier du äger idag borde bli mer värda i och med att antalet tillgängliga aktier minskar. Bolag som fokuserar på återköp av aktier gillar jag.

“We are actively preparing for a future where adult smokers

overwhelmingly choose non-combustible products. We have long

said that providing adult smokers with superior, satisfying products

with the potential to reduce harm is the best way to achieve tobacco

harm reduction. And that’s what we intend to do.”

— Howard Willard,

Chairman and CEO

En summering

Det är inget snack om saken att Altria kan klassas som en högkvalitativ utdelare. Med 49 år med höjda utdelningar, över 7% i direktavkastning, en utdelningsandel på 80% och en stadigt växande organisk utdelningstillväxt så kan nog det här bolaget locka investerare världen över.

Många tycker nog att det här är raka motsatsen till en mega-trend då hälsotrenden verkar göra sig allt starkare hos envar. Bolaget verkar dock hitta nya vägar att tjäna pengar, precis som de alltid gjort. Deras investeringar verkar genomtänkta och bolaget är flitiga på att återköpa aktier. Kan mergen med Philip Morris International bygga upp en ännu djupare vallgrav för bolaget?

Jag äger inte Altria. Förhoppningen är att du lärt dig något av det här inlägget och det kanske ger dig mer inspiration att läsa om andra populära utdelare.

Väver du själv in etik och moral i dina investeringar? Vart går i sådana fall din gräns?

Resurs Holding (ticker: RESURS) börsnoterades 2016 och är sedan dess i stort sett plus/minus 0 när det kommer till aktiekursens utveckling. Trots det läste jag en analys om bolaget som ändå fick det att vattnas lite i munnen på mig.

På tal om att det vattnas i munnen så åt jag världens godaste revbensspjäll igår som jag grillade själv. Helt off-topic givetvis men folk som tror att jag inte kan unna mig med 70%-ig sparkvot kan tänka om 🙂

Resurs Holding (RESURS)

Många funderar på skillnaden mellan Resurs Holding och Resurs Bank. Såhär beskriver bolaget själva detta:

Resurs Holding (Resurs), som verkar genom dotterbolagen Resurs Bank och Solid Försäkring, är ledande inom retail finance i Norden och erbjuder betallösningar, privatlån och nischade försäkringsprodukter. Med andra ord är Resurs Holding en sammansättning av dessa två.

Egentligen kan man säga att kärnan i Resurs Bank kan delas upp i två olika områden.

I ett område så hjälper man andra kunder (exempelvis Biltema) med olika betallösningar. Om jag t.ex. handlar ett hjullager hos Biltema så kan jag bli erbjuden delbetalning via Resurs Bank.

Det andra området handlar om Blancolån, alltså lån utan säkerhet. Här erbjuder man större blancolån direkt till privatpersoner. Här vet jag att många rynkar på nästan och tycker att det är omoraliskt. Som jag nämnt tidigare går jag inte på moral när jag investerar men det är upp till var och en.

Resurs kan klassas som en ”nischbank” och dessa har verkligen inte gått bra på börsen den senaste tiden. Trots fin tillväxt handlas Resurs till samma kurs som vid börsnoteringen. Andra exempel på nischbanker är Collector och TF Bank.

I Q1 2018 så ökade man sitt rörelseresultat med 7% och i Q1 2019 ökade man vinsten med hela +11%. P/E idag är på ca 9 med tanke på att kursen i princip stått stiltje. Även om kursen i stort sett gått +/- 0 sedan noteringen så har omsättningen nästan dubblerats sedan 2016. Det tycker jag är intressant.

Utdelning – Resurs Holding

2017 – 3 kr/aktie. Detta resulterade i en utdelningsandel* på 66%. Extrautdelning: På den extra bolagsstämman den 27 oktober 2017 beslutades om en kontantutdelning

om 1,50 kr per aktie med tisdag den 31 oktober 2017 som avstämningsdag.

Utbetalning till aktieägarna beräknas ske fredagen den 3 november.

2018 – Nytt för året är att man delade upp utdelningen vid 2 tillfällen. Totalen landade på 3,3 kr. 61% utdelningsandel.

2019- Fortfarande 2 utdelningstillfällen. 3,6 kr/aktie och 63% andel.

2021-0 kr

Resurs Holdings styrelse har föreslagit att en extra bolagsstämma den

2 november 2021 beslutar om sakutdelning av samtliga aktier i Solid

Försäkring till Resurs aktieägare, samt beslutar om en kontant vinstutdelning

om 3,00 SEK per aktie (totalt 600 MSEK).

2022- 4,31

*Utdelningsandel visar hur mycket av vinsten som bolaget delar ut. 40-70% tycker jag är rätt rimligt.

Att historiken ser god ut och att man hållit en stabil utdelningsandel samt växande utdelning kan nog många hålla med om. Idag ligger direktavkastningen dessutom på hela 6,98%. Tänk på att aldrig enbart kika på själva direktavkastningen vid en investering.

Det kan även vara intressant att kika på hur framtiden kan väntas bli när det kommer till utdelningarna. Enligt en analys från SvD börsplus som jag läser frekvent så har man estimerat vinst per aktie och utdelning per aktie för bolaget de kommande åren. Det här ska självklart enbart ses som en prognos och ingenting annat.

SvD Börsplus estimat

2018

2019E

2020E

2021E

Omsättning

3 437

3 781

4 084

4 329

– Tillväxt

11,2%

10,0%

8,0%

6,0%

Rörelseresultat

1 487

1 588

1 736

1 840

– Rörelsemarginal

43,2%

42,0%

42,5%

42,5%

Resultat efter skatt

1 143

1 239

1 354

1 435

Vinst per aktie

5,72

6,20

6,80

7,20

Utdelning per aktie

3,60

3,90

4,20

4,50

Direktavkastning

6,5%

7,1%

7,6%

8,2%

Avkastning på eget kapital

18%

18%

19%

19%

P/E

9,6

8,9

8,1

7,6

Framtiden för Resurs?

Det som jag kan tycka är intressant är att man är ett innovativt bolag som fokuserar på att hitta nya lösningar. Samtidigt är man inget förhoppningsbolag där allt står och hänger på potentiella nya upptäckter. Fokus ligger på digitalisering samt att förenkla, förbättra och effektivisera för kunder och medarbetare.

Ett exempel på detta är det man 2018 tog fram Resurs Checkout för fysiska butiker samt något som kallas för Click & Collect vilket är en central e-handelskassa.

Enligt mig själv känns verksamheten till viss del rätt konjunkturkänslig. När ekonomin går sämre och folk får mindre lön så kommer efterfrågan på betallösningar kanske minska. Men har ni någon annan take på detta?

Bolaget i sig får nog det att rynkas i pannan på den etiska investeraren. Detta i och med att bolagets avkastning och utveckling i mångt och mycket drivs av små och medelstora krediter. Krediter är något som anses oetiskt men som jag sagt så många gånger tidigare så struntar jag inte att investera i Investor bara för att Saab’s militära del ingår i deras portfölj.

Slutsats

I Q2 såg vi att vinst/aktie (resultat per aktie) ökade jämfört med samma period förra året. Jag kan tycka att marknadens negativa inställning till branschen samt företagets positiva utveckling och historik gör detta rätt intressant. Jag har i dagsläget inte jämfört med andra nichbanker

En tanke jag haft är att byta ut en av mina banker mot detta, men får se lite hur jag gör där.

Ni må tänka på att jag inte djupdykt i bolaget och jag skulle gärna vilja höra om du har något intressant rörande bolaget. Är det här till och med något som ingår i din egna portfölj? Skriv en kommentar så blir jag rejält glad 😀

Glöm inte att stötta bloggen genom att följa mig på Twitter

Svenska stamaktier med kvartalsvis utdelning – finns det? Javisst! Kanske finns det inte så många med Tre Kronor Property Investment är ett exempel som jag kikat lite närmre på. Tre Kronor verkar vara ett spännande fastighetsbolag med en spännande nisch som just nu är på väg åt rätt riktning.

Jag vill börja med att säga att jag inte äger några aktier i Tre Kronor Property Investment ännu men jag är faktiskt intresserad av att ta in ett litet knippe.

Huvudkonceptet i Tre Kronor Property Investment är att man vill äga och förvalta kommersiella fastigheter med hög grad livsmedel, typ matbutiker. Man vill vara en aktiv fastighetsägare och skapa värde till oss aktieägare men också till hyresgästerna givetvis.

Det man ska komma ihåg är att detta är ett mindre fastighetsbolag. Börsvärdet uppgår idag till 981 MSEK, vilket kan jämföras med min trotjänare Castellum vars börsvärde är hela 50 460 MSEK

Totalt sett omfattar bolaget 132 fastigheter där hyresgästerna bland annat är Systembolaget, ICA, Coop och Hemköp samt statliga myndigheter. Dessa hyresgäster känner du väl till och kanske besöker någon av dem varje vecka.

Tre Kronor Property Investment – aktiefakta

Noteringsdag: 10 november 2017

Direktavkastning: 7,14%

Utdelningsmånader: januari, april, juli, oktober

Utdelning: 2,05 kr vid de 3 första tillfällena och 2,10 kr vid sista. (tot 8,25 kr/aktie)

Antal ägare hos Avanza: 723 st

P/E: svårt att applicera då detta är ett fastighetsbolag.

Finns det risker?

Generellt sett gillar jag fastighetsbolag och när det kommer till just fastigheter så har jag visat att jag faktiskt kan gå in i mindre sådana. Men givetvis finns det risker med allt, även i Tre Kronor Property Investment.

Någonting som skulle kunna drabba bolaget rejält negativt är om spritmonopolet i Sverige plockas bort. Det har ju ordats mycket om detta från höger och vänster, men vem vet om det någon gång kommer bli verklighet?

En annan risk är vakans, d.v.s. lokaler som står utan hyresgäster. Senast jag läste låg denna siffra på 5% och det är inte särskilt farligt i min mening.

Belåningsgraden var 2018 (jan-dec) 55,6%, vilket jag kan tycka är något högt. Här hade jag helst sett under 50%.

Bolagets VD heter Michael Johansson och har idag 10 000 aktier själv. Räknat till dagens aktiekurs så blir det ett värde på 1.150.000 kr.Jag gillar när VD:n själv äger aktier i bolaget och här får vi tänka på att bolaget inte varit noterat så länge.

Min slutsats om Tre Kronor Property Investment

Jag kan tycka att det här ser intressant ut och jag kan mycket väl tänka mig att bolaget fortsätter i god anda framåt. Nyligen gjorde man dessutom en nyemission för att stärka sin position i Sverige men också för att stampa ner foten i Norge.

Resultatet per aktie uppgick till 31 kr för 2018 och av detta delade man då ut 8 kr. Det är rätt god marginal ändå.

Läste också i senaste rapporten att utlåningsgraden ökat till 96% från 92% året innan. Det här är positivt.

Min tanke är att jag ändå tänker kliva in i bolaget och så att säga ”doppa” tån i deras verksamhet. Jag skulle vilja lära mig mer och då gör jag det bäst som aktieägare. Här får jag dessutom en fin och, enligt mig, hållbar direktavkastning.

Några Fördelar

Kvartalsvis utdelning

Utdelning i månader där jag får in lite kassaflöde från andra bolag

Spännande bransch med livsmedel. Ett bra komplement till en övrig ”tråkig” fastighetsportfölj

Stabila hyresgäster.

Lägen som alltid kommer gynnas p.g.a. ökad befolkning

Omega Healthcare Investors (OHI) är ett av mina minsta bolag i portföljen. Jag har inte ägt allt för mycket av den här godbiten då jag tyckt att risken varit lite för hög. Samtidigt är det en fin utdelare och frågan är om det kan vara läge att fylla på lite extra.

Bolaget inriktar sig mot sjukvårds-fastigheter och deras primära typer är så kallade SNF:s (Sniffs), alltså Skilled Nursing Facilities. Personer som precis kommit från exempelvis sjukhus och inte känner sig redo att åka hem kan få vistas i dessa under max 99 dagar. Jag skulle behövt dessa när jag blev för tidigt hemskickad från en operation redan samma dag…

OHI äger 917 fastigheter och är den största REIT:en som fokuserar just på Skilled nursing facilities, vars vikt utgör 83% av hela portföljen.

REIT’s är en speciell typ av bolagsform som fokuserar på att dela ut stora delar av vinsten för att på så vis komma undan mycket skatt. Mycket populära i USA, speciellt bland de som valt att leva på utdelningen.

Läge just nu

I februari så sjönk aktiekursen i OHI med nästan 12% efter att bolaget släppt sin Q4:a rapport. Bolaget meddelade att en av deras hyresgäster hade finansiella problem. Det här kan givetvis påverka bolaget negativt då hyresgästerna är deras viktigaste grundsten i verksamheten.

Det har på senare tid varit mycket oro kring just hyresgästerna men på något sätt verkar OHI stått stabila i slutet av dagen och överlevt både det ena och det andra. Sådana bolag gillar jag.

En klar fördel med den här typen av aktier är självklart att den rider på megatrenden att vi bara blir äldre och äldre och kommer behöva mer och mer vård.

Helt klart finns det säkrare REITs inom sjuk- och hälsovård, men samtidigt tycker jag att oron som legat över bolaget nu verkar släppa. Var den lite sämre Q4 rapporten bara en temporär svacka?

Utdelningen

Som utdelningsinvesterare är det alltid intressant att kika på hur bolaget presterar utdelningsmässigt.

OHI delar idag årligen ut $2,96, vilket ger en direktavkastning på 7,29%. Det här är en kvartalsutdelare så du får utdelning 4 gånger varje år.

Tidigare har direktavkastning legat kring 10%, vilket såklart är oroväckande. Samtidigt har man kunnat hålla en stabil utdelning över tid

Utdelningsmånaderna är: februari, maj, augusti, november

Under de senaste 5 åren har den genomsnittliga direktavkastningen varit 6,48%. Det här är en helt okej siffra tycker jag.

Utdelningsandelen ligger kring 90%. Det här är givetvis väldigt högt men samtidigt brukar den vara hög när det kommer till REITs.

Slutsalts

Det jag tycker man ska komma ihåg kring OHI (precis som andra bolag inom hälsosektorn) är att det finns en stor politisk risk . Vänder vindarna lite rent globalt så kan det påverkar bolaget rätt mycket, både positivt och negativt. Hälsosektorn kan vara volatil under perioder men brukar prestera bra över tid.

Med tanke på att min portföljandel i bolaget är så pass liten så tänker jag köpa mer på den här nivån. Det till trots att dollarn är väldigt stark just nu.

Tänk på att aktiehandel alltid innebär ett stort risktagande. Satsa därför aldrig pengar som du inte är beredd att förlora. Det jag säger ska aldrig klassas som en köp- eller säljrekommendation.

I det här inlägget resonerar jag lite kring mina tankar om Oriflame som en kandidat i min egna utdelningsportfölj. Oron kring bolagets utveckling är fortfarande stor men kanske är det nu läge att gå in?

Kort om Oriflame

Oriflames historik går så långt tillbaka som på 1960-talet då bolaget grundades i Sverige. Nu idag är man dock ett stort internationellt företag då man säljer kosmetika i inte mindre än 60 länder.

Visionen är att bli nummer är när det kommer till direktförsäljning av skönhetsprodukter.

Oriflame utdelning

Det som lockar många just nu är onekligen Oriflames historiskt låga värdering samt den attraktiva direktavkastningen.

På Avanza står det att direktavkastningen är 8,3% men det stämmer inte riktigt då detta räknar med den extra utdelningen som bolaget gav 2018. Räknar jag på förra årets ordinarie utdelning samt dagens kurs på 199,5 så får jag det till 7,4%.

Det som också är intressant är att bolaget delar ut varje kvartal, vilket är ovanligt för svenska aktier men desto vanligare i USA.

Läste nyligen en artikel från SvD Börsplus där man tagit in Oriflame i sin Utdelningsportfölj. Förra året presterade deras utdelningsportfölj otroligt bra med 15% avkastning och nu har man alltså skapat en ny som ser ut såhär:

Svd börsplus utdelningsportfölj för 2019

Problemet jag har är att jag kikar mycket på historik och för Oriflames del har det inte varit en lång och stilig utdelningstrend med stigande vinster och utdelning som jag helst vill se.

Det jag dock inte förstår är att vinst/aktie stigit rätt skapligt de senaste åren (källa: börsplus) och för mig känns det som att utdelningen inte alls behöver bli dålig nu kommande år.

Oriflame och källskatt?

Det är lätt att tro att Oriflame har utländsk källskatt då deras ISIN nummer startar på något annat än ’SE’.

CH står ju för Schweiz och som många av er vet är det där en ohyggligt hög källskatt på över 30%.

Nu har jag idag bekräftat med Avanza som säger att det inte är någon källskatt på Oriflame. Det är alltså liknande läge som i AstraZeneca.

Stora Insiderköp

Något som är positivt med Oriflame är att ledningen gått in och köpt mycket aktier. I slutet av november kunde vi bland annat läsa att Oriflames grundare gått in och köpt aktier för drygt 17 miljoner kronor till kursen 219 och 220 kr. Idag står kursen i ca 199 kr.

Summering

Jag har lite svårt att bedöma Oriflame och huruvida det skulle platsa i min portfölj. Själv gillar jag mycket kring läget där just nu och stödköpen från insider känns ju helt klart lockande. Samtidigt hade jag gärna velat se en stabilare trend rent historiskt.

SvD säger själva:

”Affärsmodellen att sälja kosmetika via direktförsäljning på knepiga tillväxtmarknader gillas nog av ganska få placerare. Men med stark balansräkning, nästan rekordlåg värdering och insiders som tror på aktien kan det vara läge att gå mot strömmen. ”

Vad tror ni om Oriflame? Skulle det kunna vara ett bolag i en långsiktig portfölj? Vore intressant att höra ifall någon av er sitter på dem idag.