IBM (NYSE:IBM). Bra utdelningsaktier inom tech växer inte på trän. Oftast hittar vi här väldigt låg om knappt någon utdelningsandel då bolagen vill fokusera på tillväxt snarare än utdelning. IBM är undantaget där du idag faktiskt erhåller nästan 6% i direktavkastning samt en rätt spännande framtid enligt mig. Frågan är dock om caset är nog hållbart långsiktigt.

Det här blir en liten och nätt analys av IBM. Förhoppningsvis får du i alla fall en förståelse kring varför jag väljer att handla aktier här och nu.

IBM Analys

Jag tror vi alla har olika referenser och minnen av IBM. Själv minns jag datorerna som stod i klassrummet med loggan IBM under mellanstadiet. Det var på den tiden långt ifrån alla familjer hade råd med en dator i hemmet. Men det är en annan historia…

IBM (ticker: IBM) står för International Business Machines Corporation och är ett stort, internationellt IT-företag. Företaget ligger bakom en rad innovationer som förändrat världen vi lever i idag Bland annat ligger IBM bakom SQL, bankomaten och disketten.

Kronan till Miljonen är som du vet en utdelningsblogg, så låt oss kika på vad det här bolaget har att komma med rent utdelningsmässigt:

IBM Utdelningsfakta

Direktavkastning: 5,99%

Utdelningsfrekvens: kvartalsvis

Utdelning/år: $6,52

Antal år med höjd utdelning: 25

5 årig genomsnittlig utdelningstillväxt: 8,63%

Utdelningsandel: 77%

Det här skulle jag säga är väldigt fin statistik. Faktum är att IBM har betalat utdelning i över 100 år och det sägs att man startade med utdelning redan 1916. Bolaget höjde tidigare i år sin utdelning, vilket får dem att platsa in i listan bland Dividend Aristocrats. D.v.s. bolag som höjt utdelningen +25 år i rad.

Även om utdelningstillväxten varit avtagande de sista åren så har bolaget ändå tredubblat sin utdelning sedan 2010. Det är inte illa pinkat!

Visste du?

ca 90% av kreditkorts-transaktionerna körs via IBM’s system

Negativt med IBM

De flesta fina svanar har även de sina mörka fläckar, så även IBM. Varför inte bara tanka aktier i denna mirakulösa utdelare och låta utdelningen ticka in likt en nytillverkad sedelmaskin?

Tyvärr är det så att IBM inte kunnat upprätthålla en lika fin vinsttillväxt som tidigare år. Det är också vinsttillväxten som i mångt och mycket styr aktieutvecklingen. Den här har inte varit särskilt roligt de senaste åren som ni kan se.

Källa: https://dqydj.com/stock-return-calculator/

Det tråkiga med IBM är också den här perioden 2012 till idag som tryckt ner totalavkastningen. Från 1990 till idag har aktien levererat ca 10% i genomsnittlig årlig totalavkastning (CAGR). Det får väl inte anses uselt, men heller inte jättebra.

Visste du?

83% av världens största telekom företag är också kund hos IBM på något sätt

Vad är det då som kan vända denna skuta? Finns det överhuvudtaget något som kan göra att aktieutvecklingen stiger som under 2010? Svaret börjar på C och slutar på loud, d.v.s. molnbaserade lösningar.

I senaste rapporten för Q3 2020 såg vi att vinsten generellt var ner men det vi också såg var att totala vinsten för cloud services steg med 19%.

Nu i början av oktober meddelade också IBM att man kommer splitta bolaget till två publikt listade bolag nästa år.

Vid det laget kommer du som aktieägare få rätter till båda bolagen, varpå du kan välja att behålla bägge, enbart det ena, eller inte behålla något. Det blir lite som när Atlas Copco delade upp sin verksamhet via Epiroc.

Det intressanta är att molnbaserade lösningar står för hela 34% av vinsten. Men sedan har vi ju resterande 66% som går lite på knäna.

Egentligen skulle man kunna tro att Corona inte påverkar bolaget mycket men så är inte fallet. Många kunder, speciellt inom retail, flyg, sjukhus och industri har pausat sina investeringar av tjänster som IBM erbjuder för att fokusera mer på stabilitet.

Kvar får vi alltså ett bolag som levererar riktigt fin utdelning och där jag tror att utdelningen kommer bestå men kanske inte växa lika väl de närmsta åren. Men också ett bolag som mycket väl kan leverera fin kursavkastning framöver tack vare deras växande molnverksamhet.

Bolaget förvärvade Red Hat i 2019 och detta har redan burit frukt. Red Hat’s multi-cloud utveckling anses som ledande inom branschen och detta är nu en del av IBM’s hybrid cloud verksamhet.

IBM är billigt idag, men det är också för att osäkerheten om framtiden är osäker. Jag köper dock på dessa nivåer och fortsätter fånga in utdelning samtidigt som jag med spänning väntar på IBM’s framtid inom molnlösningar.

Bilda dig alltid en egen uppfattning innan du går med på mina konstiga val. Det är ett hett tips 😉

Som en liten avslutning kan jag lämna denna lilla cliffhanger:

Har du hört talas om WP Carey (WPC) tidigare? Lugn, det hade inte jag heller. Men kanske bör vi kika lite närmre på denna REIT då det faktiskt finns en hel del positivt att säga om den. Är W.P. Carey en av USA börsens bästa utdelare?

W.P. Carey är en s.k. net lease REIT och faktiskt en av de största inom den gruppen. Den här typen av REIT’s äger fastigheter men lägger över mycket kostnader på hyresgästerna. Dessa kostnader är t.ex. skatter, försäkring och underhåll.

REIT - vad är det?

REIT står för Real Estate Investment Trust och är i grund och botten ett fastighetsbolag som äger, driver eller finansierar inkomstgenererande fastigheter. En REIT betalar minst 90% av vinsten till aktieägarna, detta för att få en skattemässig fördel.

Aktiekursen har onekligen råkat ut för stryk under COVID-19. Det är inte konstigt då marknaden generellt är orolig kring vad ökad smittspridning kan innebära för bolagen. Inkluderat i oron ligger också höjda räntor och ett stundande USA val. WPC har dock hållit fast vid utdelningen och idag tyder inget på att bolaget kommer sänka.

Självklart är det intressant att kika på totalavkastningen. Denna har varit stabila 12,32% årligen sedan 1998. Den långsiktiga ägaren har därigenom blivit rik.

Som jag sa tidigare är WPC en av de största REIT’s med upplägget att lotsa över mycket kostnader till hyresgästerna. Enligt en artikel jag läst är man faktiskt näst störst och enbart Realty Income är större.

W.P. Carey har ett gäng fastigheter med stor spridning. Totalt har bolaget 1 216 fastigheter där majoriteten är inom industri, lager, kontor och retail.

Under kvartal 2 visade WPC starkt resultat trots den utmanande tid vi lever i. De hyror man inkasserade för halvåret var enbart 2,6% lägre än samma period året innan. Det här har då att göra med uppskjutna betalningar främst inom lager delen av portföljen.

Q3 2020 verkar se ljusare ut med tanke på att WPC inkasserade hela 98% av hyrorna i juli. Inget tyder heller på att det blir sämre. Läs gärna bolagets lättlästa presentation där jag hämtat mycket av infon till denna artikel.

Om vi kikar på skulden relativt till bolagets tillgångar så är den 40.7%. Skulden motsvarar 6x EBITDA*, vilket ändå får klassas rätt defensivt.

*EBITDA: årlig vinst före räntor, skatter, avskrivningar och goodwill-avskrivningar.

Bolaget har höjt utdelningen sedan 1998 och höjde även under IT-kraschen samt finanskrisen 2008/2009. Det ser jag som ett starkt tecken.

När vi pratar utdelningsandel för REIT’s använder man oftast ett begrepp kallat FFO (Funds from Operations). Det här är då kassaflödet från verksamheten och kikar vi på WPC’s utdelningsandel i förhållande till den så är den 85%.

Det som talar för WPC är att man har väldigt långa kontrakt på i snitt över 10 år samt att hyresgästerna är starka och stabila som funnits länge. Största risken som jag ser det är då Retail segmentet samt eventuellt stigande räntor som tillfälligt gör det dyrare för WPC att bedriva sin verksamhet.

Söker du en REIT med lite högre direktavkastning än Realty Income så är detta helt klart en kandidat du borde kika närmre på. Jag ser här och nu inga tecken på att bolaget kommer sluta generera fenomenal avkastning till dig som ägare.

Federal Realty (FRT) är en REIT som jag nyligen spanat in. Många har ställt det här bolaget mot den kanske mest omtalade REIT:en i Sverige, nämligen Realty Income Trust och frågat sig vilket bolag som är bästa att investera i. FRT är en Dividend King som idag handlas på betydligt lägre nivåer än tidigare.

Utdelningsfakta

Direktavkastning: 5,86%

Utdelningsfrekvens: kvartalsvis

Utdelning/år: $4,24

Antal år med höjd utdelning: 52 år

5-årig genomsnittlig utdelningstillväxt: 4,64%

Utdelningsandel: 90,03%

När du först hör vad Federal Realty pysslar med så är det lätt att du slutar läsa här och nu. Här har vi nämligen en stor del retail, med andra ord shoppingcenter och dylikt. Teorin om att allt fler börjar handla på nätet har manifesterats hos många investerare.

Founded in 1962, we are one of the oldest US REITs. We focus on the ownership, operation and development of high-quality retail properties—from grocery-anchored shopping centers to large-scale mixed-use neighborhoods.

Kanske är det inte så konstigt att FRT’s kurs rasat söderut under Corona. Inte heller har den repat sig särskilt bra.

Jag vet inte hur det ser ut hos er, men hos oss strömmar folket in och ut ur gallerierna nu. Det till trots att vi fått direktiv om att fortsatt vara försiktiga med tanke på ökade Covid-19 fall. Sedan är givetvis frågan hur attraherande gallerior kommer vara i framtiden…

Den 5:e augusti i år fick vi reda på att bolaget höjer utdelningen trots osäkerheten vi just nu står i. Höjningen blev från $1.05 till $1.06. Ingen stor höjning, men ändå.

Även om många tycker att den hör höjningen är galenskap så kan man ändå lyssna på det VD:n Don Wood har att säga.

Federal Portfölj och Covid-19

Federal Realty Trust funkar som många andra REITs. De äger och förvaltar fastigheterna medan hyresgästerna hyr in sig i dessa och betalar hyra. Således, får hyresgästerna svårt att betala så kommer även FRT få problem.

Portföljen består av följande sektorer:

Som du ser består portföljen av mycket som påverkas negativt av Corona. Restaurang och gym är kanske bland de värsta. Men sedan består portföljen även av sådant som inte påverkas av pandemin lika kraftigt.

Den 1:a juni skrev bolaget att man har öppet samtliga av sina 104 gallerior runt om i USA. Dock såg vi att enbart 54% av hyresgästerna hade öppet den första maj, vilket såklart är oroväckande. Vi har sett hur siffrorna blivit bättre och bättre under sommaren men för tillfället har jag ingen färskare info att delge mig av.

Samtidigt får vi inte glömma att långt ifrån allt är retail i bolaget. Generellt kan man dela in Federal i följande kategorier av fastigheter:

Retail

Residential (fastigheter)

Kontor

Hotell

Styrkan är givetvis att bolaget kunnat överleva andra kriser väldigt väl utan att sänka utdelningen. Det tycker jag inte man ska sopa under mattan. Samtidigt förstår jag att bolaget värderas ner som det gör idag då oron kring fortsatt spridning av Corona är stor.

Någon här som är sugen på att äga, eller redan äger?

Självklart känns man sig sugen att investera i FRT på dessa nivåer då direktavkastningen i princip är 6%. Snittet de senaste åren är 3,3%.

PepsiCo (PEP) är ytterligare en vallgravsaktie där du som aktieägare får ett otroligt starkt varumärke. Jag menar, hur många har inte hört talas om Pepsi Max tidigare? Frågan är, hur bra är egentligen PepsiCo’s utdelning och hur väl kan Pepsi prestera i just din portfölj?

Pepsi Inc, mer än du tror

Vad tänker du på när jag säger Pepsi? Nå, med största sannolikhet tänker du på antingen en 33cl flaska med blå etikett eller en aluminiumburk med den röda texten Pepsi.

Du kommer kanske bli förvånad när du gräver lite djupare och ser vilka varumärken som egentligen inkluderas när du köper en aktie i Pepsi

PepsiCo berör inte mindre 23 olika varumärken där försäljningen för respektive överstiger åtminstone 1 miljard USD. Många av följande har du hört talas om:

Och nej, Pepsi äger inte Starbucks men för länge sedan annonserade SBUX tillsammans med PEP att lansera Starbucks RTD Beverages. Du vet, de där snuskigt dyra kalla dryckerna som du kan köpa på bland annat ICA. RTD står då för Ready-To-Drink

Visste du förresten att PEP idag genererar mer vinst från ätbart än vad som kommer in från deras drycker? I 2019 representerade det ätbara 54% av PepsiCo’s totala resultat. Det kan vara värt att tänka på, nästa gång du tänker på den där svarta Pepsi Max burken.

Själv är jag sjukt såld på Pepsi Max och har varit det väldigt länge. I och för sig känner jag ingen betydande skillnad mellan Pepsi Max och Cola Zero, visst håller du med mig?

Pepsi utdelning

Det här är en utdelningsblogg så det vore kanske konstigt att inte prata om Pepsi och dess utdelning. Mitt mål är trots allt att kunna leva på mina utdelningar innan 40 och därigenom har jag visionen att äga de allra bästa utdelningsbolagen.

1965 förvärvade Pepsi Frito-Lay och det var från den tidpunkten som tillväxten verkligen tog fart. Det här har varit en stöttepelare till Pepsi’s fina utdelningshistorik och i år har man höjt utdelningen 48 år i rad. Det gör att Pepsi är med i listan bland Dividend Aristocrats

Vad kan vi säga om det här då? Pepsi’s totalavkastning har varit väldigt stabil under tidsperioder, vilket inte alltid är sant även för utdelningsjättar.

Avkastningen är inte det vassaste jag sett. Kikar du t.ex.. på Johnson & Johnson så är den årliga totalavkastningen 15% årligen i genomsnitt. Å andra sidan är inte 10-11% dåligt och du har med all sannolikhet blivit rik om du valde att gå in i Pepsi Co tidigt.

För att summera så är Pepsi en otroligt stark utdelare som inte kommer sänka utdelningen i första taget. Covid-19 har skapat oro då drycker och snacks som säljs i restauranger och pubar tappat mycket.. Å andra sidan har försäljningen bland de som bunkrat och suttit hemma ökat.

Bolaget fortsätter göra fina förvärv och tar marknadsandelar. Det finns en teori om att den nyttigare människan på sikt kommer ställa till problem för bolaget. Som jag ser på saken så är det precis tvärt om. Vi människor blir bara fetare och fetare och fetman har ökat kraftigt de senaste 20 åren. Det här är en trend som jag ser fortsätta, även om det kanske låter hemskt.

Hög direktavkastning och hög utdelningstillväxt? Det är svårt att hitta den kombinationen men finns det något bolag som just nu visar upp det så är det REIT:en STORE Capital. Aktiekursen har fallit en hel del men om min utdelningsnäsa vädrar rätt så kan STORE fortsätta hålla i en attraktiv utdelning.

REIT - vad är det?

REIT står för Real Estate Investment Trust och är i grund och botten ett fastighetsbolag som äger, driver eller finansierar inkomstgenererande fastigheter. En REIT betalar minst 90% av vinsten till aktieägarna, detta för att få en skattemässig fördel.

År i rad med utdelningshöjning: sedan listningen 2014, vid deras IPO

Utdelningshöjning från 2014: 40%, se bild nedan för detaljer

Utdelningsandel: se bild

Kort om STORE och case

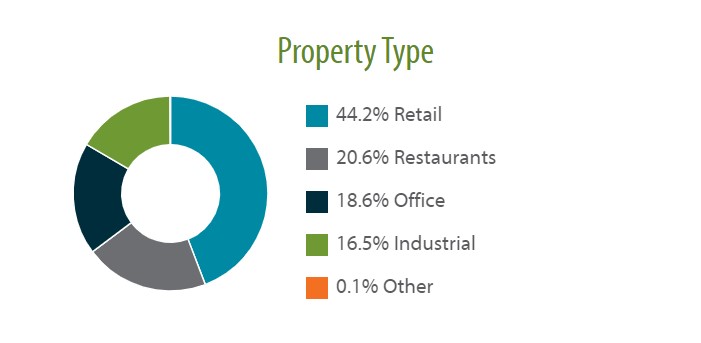

Kort sagt kan man säga att STORE capital verkar inom retail och service sektorn. Fastigheterna som hyrs ut till hyresgästerna är inom kedjebutiker, stormarknader, hälsoklubbar, utbildning, detaljhandel, service och distributionsanläggningar.

Totalt har bolaget strax över 2500 fastigheter som hyrs ut till hela 500 hyresgäster. Hyresgästerna är oftast av den större kalibern och cirka 73% av dessa genererar en vinst på över $50 miljoner.

Som ni ser i bilden nedan får du en väldigt bred exponering mot olika delar av retail och service. Restauranger har den största delen men tänk då på att det oftast inte rör sig om Gustavs lilla restaurang utan snarare Burger King.

Här är topp 10 hyresgäster hos STORE

Med tanke på spridningen mellan olika sektorer har aktiekursen återhämtat sig betydligt bättre än i caset med t.ex. Boston Pizza som enbart äger restauranger.

Varför jag tror att STORE kan vara ett spännande case är för att hyrorna nu verkar trilla in bättre och bättre. Antalet butiker som tvingas hålla stängt är otroligt liten också. En bra bit över 90% har öppet.

Det som talar mot bolaget är då konjunkturen. När ekonomin vänder och folk får mindre pengar så kommer man välja bort utemat. Å andra sidan väljer vi sällan bort apoteks-artiklar och förnödenheter till våra husdjur, vilket också ingår i STORE portfölj.

Vad som talar för bolaget är en hyfsat stabil utdelningsandel och känns betydligt säkrare än exempelvis Boston Pizza som tillfälligt tvingas stoppa utdelning till aktieägarna.

Hos Avanza har antalet aktieägare ökat rejält och stigit till strax under 400. Äger du bolaget?

PetMed Express (PETS) är ett bolag som du säkert inte hör om allt för ofta. Bolaget säljer medicin och andra förnödenheter till djuren i våra hem och har gjort detta sedan 1996. Då man inte har några fysiska butiker rider man på två stycken större mega-trender enligt min mening.

Två mega-trender

Den första mega-trenden är att allt mer försäljning sker online. Nu under Corona har bolaget dessutom sett en ökad ström av kunder som handlar, främst då människor vill undvika personlig kontakt hos veterinärer och andra fysiska djurbutiker.

Andra mega-trenden är just husdjur. Som jag förstått skaffar allt färre barn idag. Och de som bildar familj poppar sällan ut 5 ungar. Själv tror jag anledningen är att människor vill se mer av världen och inte binda upp sig lika mycket. Förr i tiden var det nog att sitta i sin stuga och mata sina kor. Idag gäller det att se och göra så mycket som möjligt.

För att fylla tomrummet skaffar vi i stället husdjur. Grejen är den att vi idag älskar våra djur och oftast älskar vi dem mer är människorna omkring oss.

Djur klagar sällan. Djur vaknar inte på natten och ylar 2 timmar i sträck. Djur blir inte arg på dig och finns alltid där för dig. Dessutom slipper djurägare åka iväg med djuret på fotbollsmatch kl 6 på lördag morgon innan morgonkaffet ens är bryggt.

PetMed Express

PetMed Express har kanske den mest slående tickern någonsin, nämligen PETS. Det är i alla fall ett kortnamn som man kommer ihåg.

Det finns hela 31 ägare hos Avanza. En jämförelse vi skulle kunna dra är mitt största bolag i portföljen, Johnson & Johnson, som har hela 6300 ägare. Att någon av de 31 som äger PETS skulle läsa den här bloggen är högst osannolikt.

PetMed borde vara relativt konjunkturokänsligt. Under längre lågkonjunktur lär vi i.o.f.s. inte skaffa många fler husdjur, men vi kommer i alla fall ta väl hand om de vi redan har. Att skaffa kost och medicin åt våra djur går före restaurangbesök och biobesök.

Det tråkiga är väl att man inte kunnat växa lika mycket de sista åren mot åren innan och att man säger att konkurrensen hårdnat. Vinsten svalnade från 2018-2019.

I takt med att bolaget visade enorm styrka under Q1 p.g.a. ökad försäljning online steg dock kursen igen rätt saftigt.

Bolaget säljer då medicin, hälsoprodukter och mat/foder till hund och katt. Det här gör man via 3 kanaler: internet, telefon-order och via deras broschyrer. Kunderna finns i hela 50 av USA:s stater.

PetMed Express utdelning

Kikar vi rent utdelningsmässigt så har jag sett värre statistik men givetvis har jag också sett mer attraktiva utdelare:

Jag är faktiskt sugen på att köpa något inom djurhälsa och då gärna något som visar sig vara en stabil utdelare och som funnits på börsen ett tag. Däremot har jag inte allt för god insikt i branschen men om du känner till något annat får du gärna tipsa.

Vad anser du om PETS?

När det kommer till djur och sparande kommer jag alltid att tänka på den här GIF:en jag gjorde för länge sedan. Tycker att den är lämplig att ta upp nu igen efter diskussionerna som skett kring skatten på ISK/KF

Väldigt kort beskrivet kan man säga att GEO group (GEO) är en REIT som tillhandahåller privata fängelser samt mentalsjukhus. Man tillhandahåller också rehabiliteringsprogram och elektronisk övervakning (tänk fotboja). Bolaget har har haft en tuff tid sedan 2017 och utbrottet av Corona har gjort att kursen sjunkit ännu mer.

OBS! De här inläggen där jag tar upp 3 olika REITs har verkligen väckt upp stor diskussion. Det är väl en handfull som mailat och skrivit att det finns så mycket bättre fastighetsbolag än de jag tar upp här. Tanken var inte att ta upp de 3 bästa bolagen utan att snarare presentera 3 stycken som inte är lika omtalade som Realty Income eller EPR som finns i varenda bloggares portfölj. Dagens REIT är heller inget undantag.

Jag skulle vilja påstå att GEO är bland den minst omtalade REIT:en i Sverige. Det sista vi kunde läsa här bland svenska skribenter var när Marcus Hernhag skrev om bolaget. Det gjorde han 2016 då han också ägde GEO (om han äger det idag eller ej vet jag inte). Marcus är en av mina stora förebilder och många tips som jag lärt mig via hans böcker följer jag än idag.

Kontentan av Marcus inlägg är rätt klockrent. När det kommer till just GEO så är det en politisk oro som svävar i luften. Den övergripande risken är då att aktörer som tillhandahåller privata fängelser ska förbjudas runt om i USA.

Det är rätt intressant att vi sett ett säljtryck i GEO i och med Corona då det i huvudsak är regeringen som betalar intäkterna för GEO. Med andra ord kommer hyran att betalas helt oavsett.

Risken som många ser det är att COVID-19 ska bryta ut inne i fängelset och på så vis orsaka enorma problem. Det här behöver inte vara helt sant och så vitt jag förstått det så är inte GEO ansvariga för de medicinska kostnaderna som uppstår.

Här är det viktigt att tänka på att GEO står för anläggningarna, men att det är regeringen som bemannar anläggningarna och sköter om verksamheten. Deras största kund är U.S. ICE där man nyligen tecknat ett nytt och spännande avtal med.

Bolaget har en rätt lång historik bakom sig:

For more than 30 years, we have been a trusted

service provider to federal, state and local government

agencies in the United States. Over the years, our

company has evolved to become a leading provider

of offender rehabilitation, post release services,

and community-based programs. Our three-decade

long journey has been driven by a daily pursuit of

operational excellence across all our service lines.

Nu senast fick vi höra att GEO behåller samma utdelning som tidigare, nämligen $0,48 / aktie och per kvartal. Det gör att aktien idag handlas till en direktavkastning på 13%. Som vanligt brukar jag avråda att handla bolag där utdelningssänkning är kan vara sannolik.

Summering

GEO Group har visat en väldigt fin utdelningshistorik och är det något bolag som kan hålla i utdelningen under Corona så är det nog den här typen av bolag där intäkterna inte kommer från privata aktörer. Det här handlar inte om restauranger som under Corona har det väldigt kämpigt; det här rör sig om anläggningar som kommer behövas helt oavsett.

Själv tycker jag att den politiska risken känns allt för stor. Jag lägger hellre pengarna i Omega Healthcare där jag också ser en starkare mega-trend i takt med åldrande befolkning. Helheten bakom GEO känns också rätt komplex och jag väljer att enbart investera i sådant jag förstår.

VEREIT är en så kalla tripple-net REIT. Dessa har historiskt sett varit otroligt stabila då den stora risken tas av hyresgästen, alltså de som hyr in sig i själva fastigheten som REIT:en äger. Då kostnader för reparationer och strukturellt underhåll sköts av hyresgästen så innebär det generellt lite lägre hyra.

Tripple-net REIT

Den här typen av REITs var även stabila under finanskrisen 2008/2009 och många av dessa höjde även utdelningen då allt såg som eländigast ut. Det är just precis sådana bolag som jag vill äga, alltså de som visat sig vara stabila när stormen tjuter utanför fönstret.

Idag ser vi däremot hur kurserna åkt ner i källaren för även den här typen av REITs. Självklart är den stora rädslan att hyresgästerna som hyr deras fastigheter inte kommer kunna betala hyran.

Då Corona slår rätt hårt i USA så är det väl kanske ingen slump att REITs tagit mycket stryk.

När vi kikar på VEREIT’s fördelning av fastigheter är det kanske ingen slump att kursen gått ner med 50% nu när COVID-19 härjat fritt.

Det räcker med att du nämner att du varit ute på restaurang för att få onda blickar på dig. Och kanske med all rätt; situationen vi befinner oss i bör vi ta på allvar. Även Retail har ju sett ljusare dagar. Titta bara på H&M som stängt 70% av sina butiker.

Än så länge låter det inte särskilt attraktivt, eller hur?

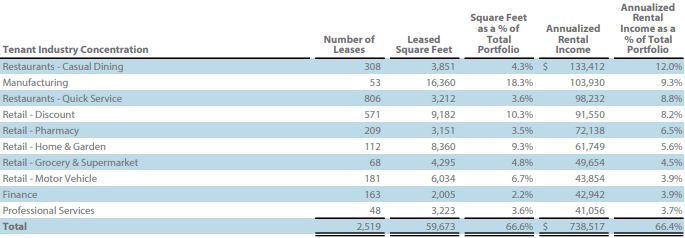

Något vi då ska komma ihåg är att VEREIT är väldigt diversifierat. När du investerar i VER blir du ägare till över 3800 fastigheter fördelat 619 olika hyresgäster. Dessa är fördelade i 49 olika stater. Det här kan jämföras med den mycket mer omtalade Realty Income som har 6400 fastigheter, också spritt över 49 stater.

Det är givetvis intressant att kika på vart de faktiska intäkterna kommer från.

Inom dessa kategorier ser vi mycket som går helt okej idag, och frågan är om inte vissa delbranscher går bättre under Corona än tidigare. Apoteken håller fortfarande öppet och vi ser hur vanliga livsmedelsbutiker har svårt att hålla lagren i schack.

Utöver det har jag hört att Hem och Trädgård också tågar på bra. Ett exempel är Plantagen som det svenska investmentbolaget Ratos är olyckligt investerad i. Enligt rykten har jag hört att dessa går bättre än någonsin. När folk sitter hemma i karantän tar man tillfället i akt och fixar till sin trädgård (de som har såklart).

Då återstår givetvis restaurangerna. Som ni vet har många det inte lätt i dessa tider.

En sak som är viktig att komma ihåg att att REITs absolut sista utväg är att sparka bolagen från fastigheterna och säga upp bekantskapen. Det vill man helt enkelt inte. Vad man i stället gör är att förhandla. Kanske kommer man överens om att de enbart betalar en mindre del av hyran nu, för att ta tillbaka det när väl stormen lagt sig.

Här är det A och O att fastighetsbolagen har finanser som täcker. När det kommer till VER är det här inget problem. 1,3 miljarder dollar i nettokassa och intäkter som varje år uppgår till 1,2 miljarder dollar. Det gör att man kan klara sig ett helt år utan intäkter.

Slutsats

Även om VER kanske ser intressant ut med 10% i direktavkastning så väljer jag att avvakta. Anledningen är helt enkelt att jag hittar mer glädje att investera i t.ex. Realty Income med deras helt galna utdelningshistorik och stabilitet.

För de som letar läge här och nu tror jag däremot VER inte behöver vara ett dåligt val. Om inte hela restaurangbranschen lägger ner, apoteken blir utan kunder och livsmedelsbutikerna slutar sälja varor, så tror jag att VER har framtiden framför sig.