Spelbolaget Kindred faller fritt i skrivande stund. Trots det har aktien presterat 40% i år men frågan är om Kindred är fortsatt köpvärt 2021 med alla nyheter som kommit under hösten. Kindred och nyheterna kring Holland är det största orosmolnet som idag vilar över spelbolaget.

Håller du dig enbart till 100% etiska investeringar kan du skippa det här inlägget. Själv är jag på börsen för att bli ekonomiskt fri och analyserar inte etik mer än när det kommer till mega-trender. Etikbloggen kan ni andra följa.

Kort om Kindred

Kindred är ett spelbolag med en hyfsat stor sportbok, alltså spel i exempelvis fotbollsmatcher. Utöver det står casino och onlinespel för största delen.

Störst verksamhet finns inom den europeiska marknaden men den mest spännande delen just nu är i USA där bolaget växer kraftigt. Bolaget grundades 1997 och under Kindred-koncernen ingår även varumärken som Unibet, Maria Casino och iGame.

Knappt 30 miljoner kunder använder Kindreds tjänster för att skapa underhållning i vardagen.

Pandemin trodde investerarna först skulle få Kindred att gråta blod då matcher inom sport ställdes in världen över. 2020 blev dock motsatsen och Kindred uppnådde rekordhöga

resultat i spelöverskott, EBITDA och vinst per aktie.

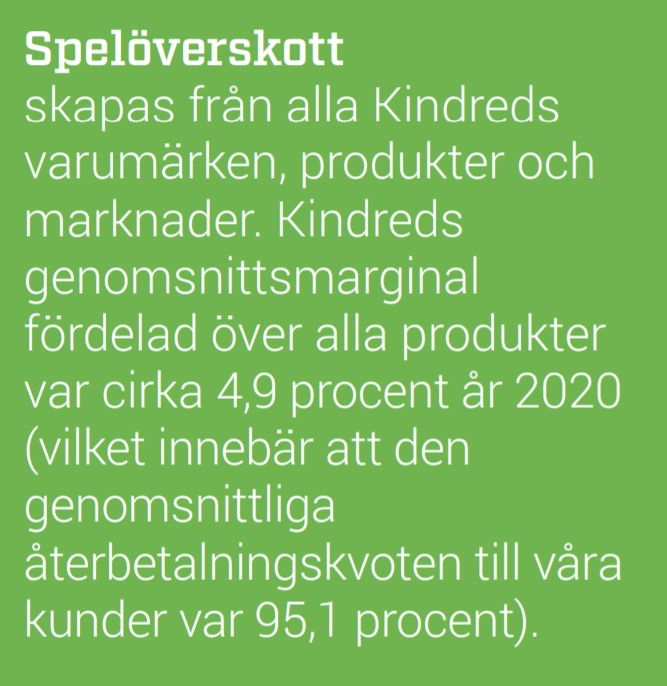

Vad är spelöverskott

Beräknas som spelinsatser som kunden gör (t.ex. 100 kr Poker) minus vinst som kunden får, minus bonusar. Spelöverskott betecknas på engelska GWR – Gross winnings revenue

En intressant läsning i Kindreds rapport är följande:

Det här är ganska intressant med tanke på att ca 50% av en Trisslott går tillbaka till spelarna. En mycket intressant artikel om detta

Kindred VD och aktieinnehav

Henrik Tjärnström, VD Kindred

VD:n heter Henrik Tjärnström och har idag 1 762 339 depåbevis i sin portfölj. Redan i 2019 skrev jag att Henrik är Ett klockrent exempel på Pilotskolan

Några av hans senaste köp:

-

- 2-Jun-21: +11 541 aktier

- 29-Mar-21: +17 383 aktier

- 7-Jul-20: +13 303 aktier

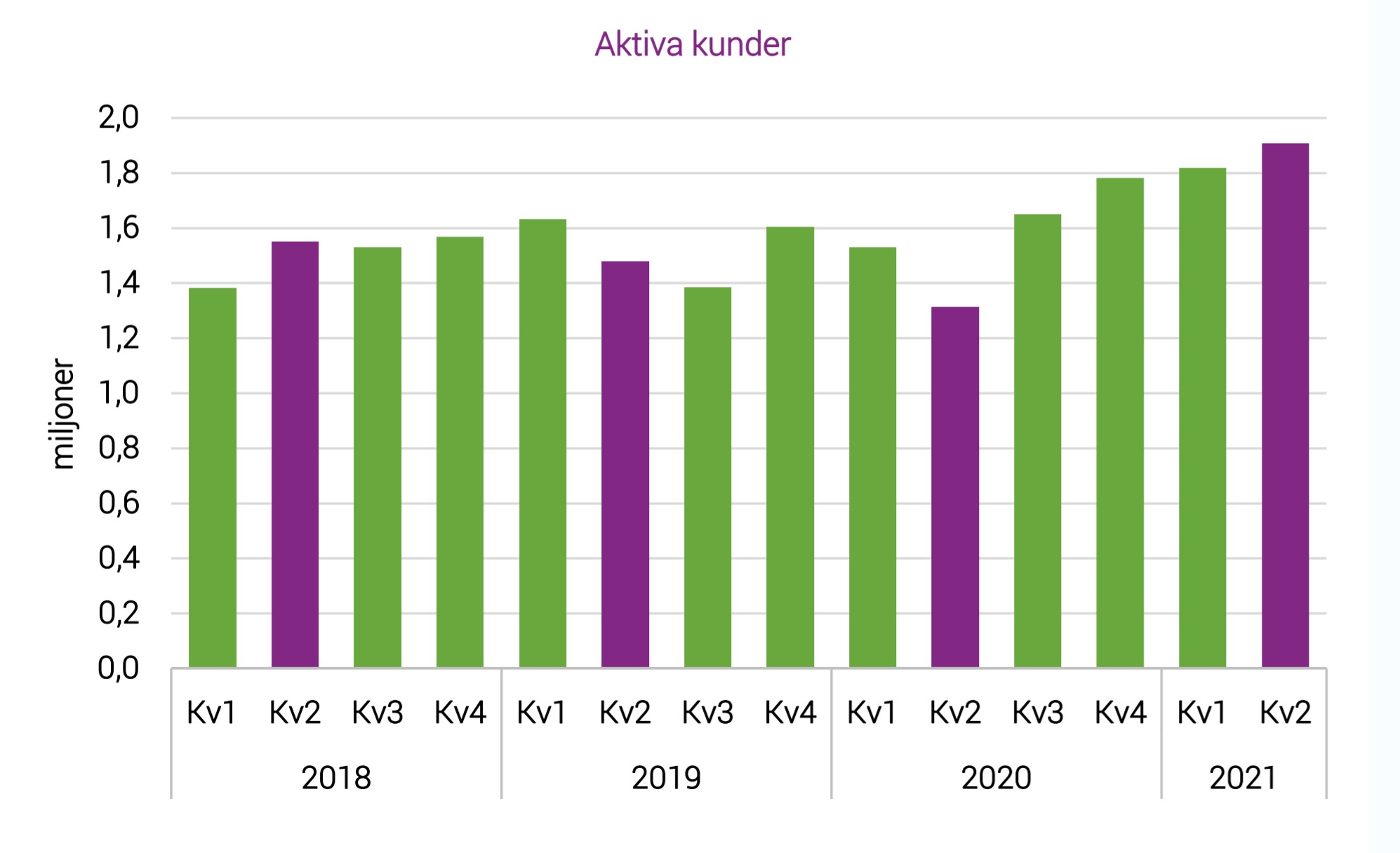

Kindreds kunder är nöjda

Antalet aktiva kunder har stigit helt okej och 2021 har verkligen börjat bra. Det här är självklart en förutsättning för att öka vinsten och så även utdelningen.

Utvecklingen av aktiva kunder i Kindred 2021

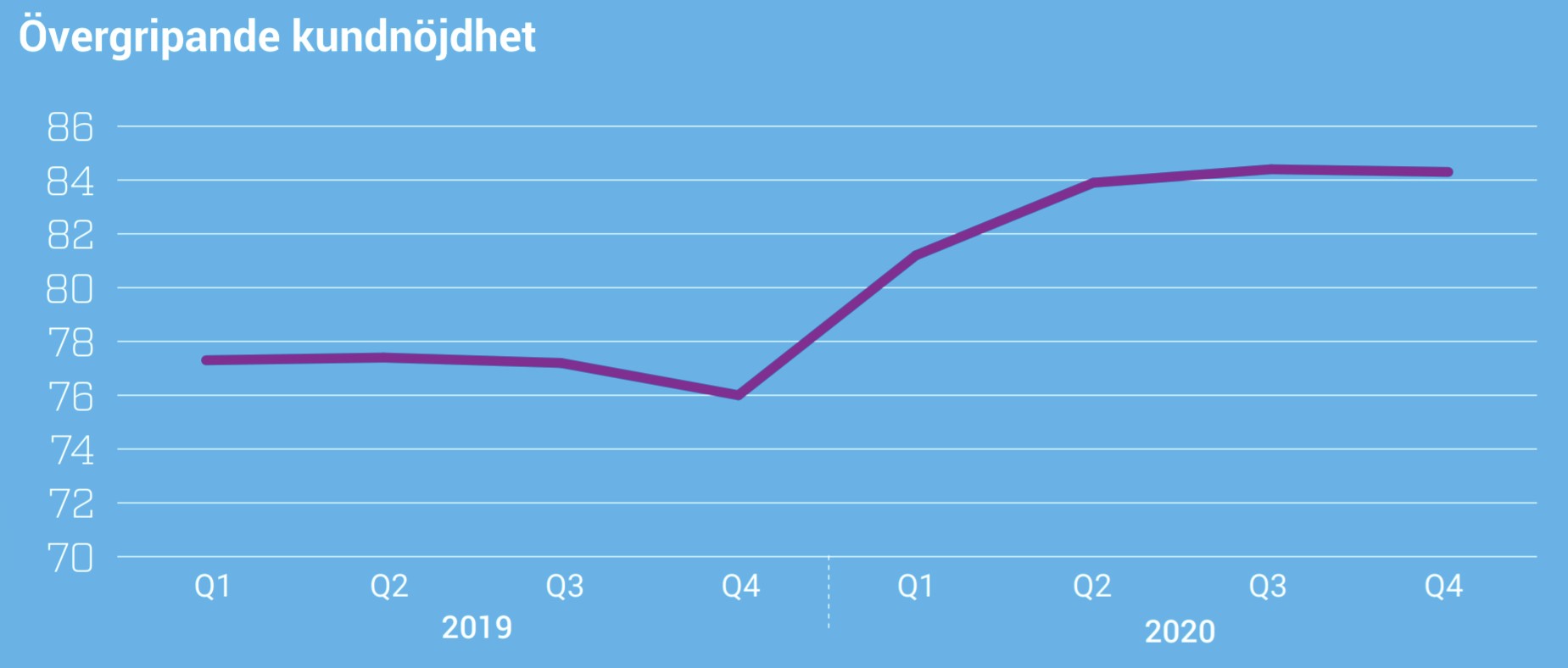

Nöjdheten hos kunderna har också ökat. Från 76 poäng till 84. Jag antar att 100 är maximalt nöjd.

Här är också en tabell över hur tillväxten för onlinespel kan komma att se ut kommande år. Är du verkligen intresserad av att dyka ner i hur och varför onlinespel kommer att växa framöver så rekommenderar jag denna artikel.

Kindred – den fallande kniven

Kindred är en av de största ”fallande knivar” jag investerat i. En efter en kom nyheter som absolut inte talade för att Kindred skulle kunna fortsätta prestera bra. Givetvis mest politiska nyheter kring spelregleringar.

När allt som som allra jävligast ut gav spelinspektionen Kindred en varning och en sanktionsavgift på 100 miljoner kr (!!) för att man inte följt de regler som gäller kring Bonus. Det var väl det sista riktigt negativa. Efter det har resan varit god:

I början av 2021 valde jag att sälja lite Kindred. Märk väl att det inte var för jag tyckte Kindred kändes dyrt. Snarare var det för att bolaget gick upp som etta i portföljen. Det här kändes inte helt ok med tanke på den politiska risk som finns i spelbolag. Där vill jag ha något av investmentbolagen 🙂

Köpa Kindred 2021

Den viktigaste vi kan ta fäste vid 2021 är de negativa nyheterna kring regleringsprocessen i Holland/Nederländerna. Många spelbolag har verksamhet här och Kindred är inget undantag.

Nyligen kröp Kindred till korset och meddelade att man inte kommer tillfredsställa holländska kunder tills vidare. Varför jag skriver tills vidare är för Kindred ska lämna in en licensansökan snarast, under fjärde kvartalet.

Kommer denna godkännas eller inte? Det kan jag tyvärr inte svara på.

Kindred bedömer att detta tills vidare kommer påverka vinsten negativt med 12 miljoner GBP per månad (142 miljoner kr). Det här är värre än för övriga spelbolag som exempelvis Betsson (25 miljoner kr).

Analytikerna räknar med ett tapp på vinsten 2022 för Kindred med 20% p.g.a. Holland. Givetvis är det inte trevligt men tänk på att mycket kan hända innan 2022 är över.

Jag tänker mig att marknaden överreagerar nu när man värderar Kindred till P/E 15 (uträknat av affärsvärlden efter pausen i Holland). Själv förstår jag att marknaden reagerar som de gör men tänker att reaktionen är alldeles för kortsiktig.

På längre sikt tippar jag på att Holland kommer tillbaka till Kindred och att USA fortsätter prestera bra. Det här kan vara ett bra köptillfälle och jag har faktiskt köpt lite aktier idag.

Kindred växer 15% per år historiskt och har den största gruppen av nöjda kunder. De satsar mycket resurser på att begränsa spelandet för spelmissbrukare och har höga målsättningar för denna grupp. Oavsett drivs bolaget av magatrenden att spelandet går från fysiska butiker/casinon till online. Även om Sverige är världsledande i denna omvandling ligger övriga världen långt efter. Läste t.ex. att just Nederländerna (NL) bara att 20% online medan Sverige nått över 80%. Så när licensen kommer i Hdet finns mycket att växa i NL när licensen kommer Q2 2022. USA är själva bonusen för framtiden med en overklig potential. Att… Läs mer »

”Oavsett drivs bolaget av magatrenden att spelandet går från fysiska butiker/casinon till online.”

Jo så har jag själv förstått det och det gynnar ju bolaget väldigt. Något jag blir irriterad över är att alla ser spel som totalt bedrövligt. Man glömmer bort att det finns olika anledningar att man spelar (socialt, nöje) och att inte allt handlar om att bli förmögen på spel.

Tack så mycket för en väldigt bra update Jan

Håller med dig. Kindred har bara en mindre del casino och jobbar hårt med problemspelare. Efter att ha sett programmet Lyxfällan ett antal ggr och slagits av hur vanligt det var att just spelmissbruk (casino) slår sönder dessa individers/familjers liv så sålde jag faktiskt mindre innehav i Betsson och Eko. Men andra gör sina val. Som vuxna människor ansvarar alla för sina egna val. Missbruk kan skapa misär inom många områden inte minst livsmedel och sötsaker. Kindred sysslar iaf iom sportboken med betting som är spännande och höjer livskvalitén för många i vardagen. Kanske likt travsport för de som gillar… Läs mer »

Om Börsen värderar Kindred till P/EBITDA runt 8-9x innan NL och man tappar säg 1,5 mdr på 1 år….med samma multipel på 8x så är det väl inte konstigt att kursen går ned motsvarande.