Att äga storbank ses som en trist investering enligt många. Investerare i bank har kallats kupongklippare då det enda man egentligen är intresserad av är utdelningen. Visst finns det läge att kanske kika på exempelvis Handelsbanken eller Nordea just nu, men kanske bör vi även kika bortom storbankerna.

Nordnet

Sedan 2020 är Nordnet tillbaka på börsen med sprillans ny energi efter att under några år investerat tungt i IT. Idag har Nordnet en marknadsandel på ca 6% av norden och är tvåa efter Avanza inom kategorin nätmäklare.

Tidigare var Nordnet faktiskt huvudsponsor till bloggen men tvingades avbryta samarbetet då deras nya vision var att alla parter skulle vara huvudinvesterare i deras plattform. Rätt sunt ändå, med tanke på att jag har allt hos Avanza. Det är lite som att jag skulle göra reklam för Nocco men dricka Celclius i reklamen…

Personligen tycker jag att Nordnet på senare år ständigt varit steget före Avanza och anledningen till att Avanza är större är troligtvis för att man redan har en sån stor mängd gratisreklam via oss bloggare och på Twitter. Kanske kan man se det som en vallgrav, men det verkar som att den vallgraven sakta men säkert blir nedbruten.

När Nordnet bestämde sig för att börja dela ut källskatten tidigare till sina kunder var Avanza inte långt efter att haka på då man insåg att det skulle bli ännu mer krig att behålla marknadsandelar annars. Skillnaden nu är att Nordnet betalar källskatten redan månaden efter, medan Avanza betalar tillbaka den året efter.

Nordnet utdelning 2024

X-DATUM

TYP

UTDELNING SEK/AKTIE

AVSTÄMNINGSDAG

UTDELNINGSDATUM

2023-04-19

Utdelning, årlig

4,60

2023-04-20

2023-04-25

2022-04-29

Utdelning, årlig

5,56

2022-05-02

2022-05-05

2021-12-15

Extra utdelning

1,77

2021-12-16

2021-12-21

2021-04-30

Utdelning, årlig

1,51

2021-05-03

2021-05-06

I en analys jag nyligen läste på DI gav man ett vinstestimat på 11,1 kr/aktie för årets sammanlagda vinst. Då Nordnet har en utdelningsandel på 70% skulle utdelningen landa på 7,77 kr/aktie om den profetian stämmer. Det ger en direktavkastning på 5%.

Hos Avanza finns det idag ca 6000 som äger aktien och hos Nordnet själva är det 19 000 ägare. Det här är nog första gången jag sett fler aktieägare via Nordnet än hos Avanza, i det här fallet av förklarliga skäl.

Kan bli ännu bättre

I estimatet på 11,1 kr/aktie har man räknat med en kundtillväxt på 10%, vilket dessutom är den nedre delen av Nordnets egna målintervall. Antal kunder har stigit från 765.200 år 2018 till 1.707.800 förra året. I år väntas antal kunder uppgå till drygt 1,8 miljoner. Snittet för kundökningen har 2018-2022 varit 21% per år.

Ska man säga något negativt är det väl att både courtage och valutaväxlingsintäkterna som Nordnet får sjönk med 24% respektive 34% i fjol. Det här balanserades däremot upp av ett högre räntenetto tack vare högre ränta.

Låg värdering

Idag handlas Nordnet till P/E på 14 och det 5-åriga snittet är här 22.

Jag är beredd att säga att det här minst kan vara en lika bra investering som att investera i någon av storbankerna i år.

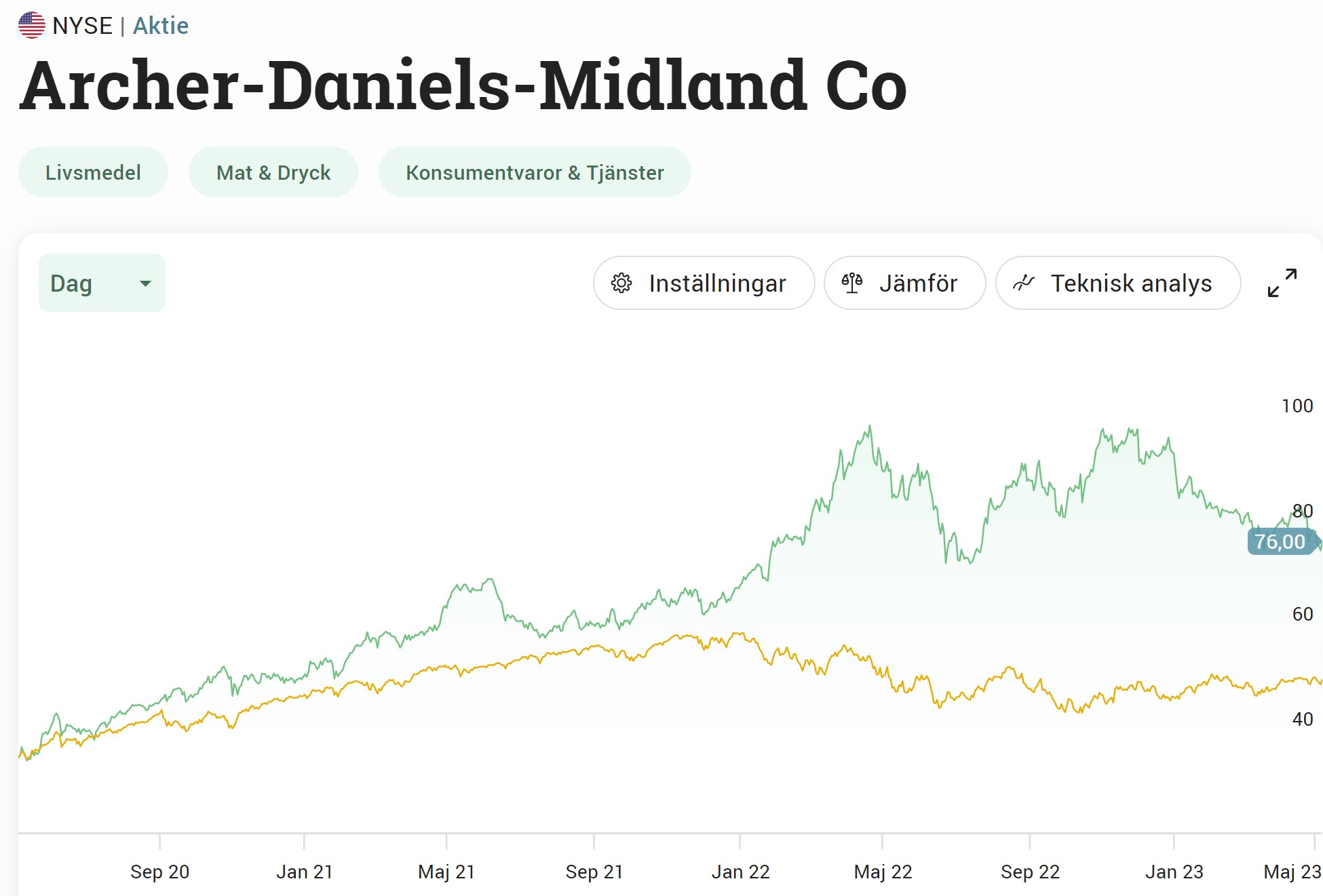

Det var ett tag sedan jag tog upp ett amerikanskt utdelningscase här på bloggen. Idag presterar jag ett bolag som få andra bloggare tagit upp, nämligen Archer-Daniels-Midland (ADM). Vad är det som gör att det här bolaget faller mig i smaken? Kan marknaden ha missförstått det långsiktiga läget i aktien?

Archer-Daniels-Midland (ADM)

Precis som budskapet i klippet försöker förmedla så ser ADM till att binda samman naturen med kosten till både vi människor och våra djur.

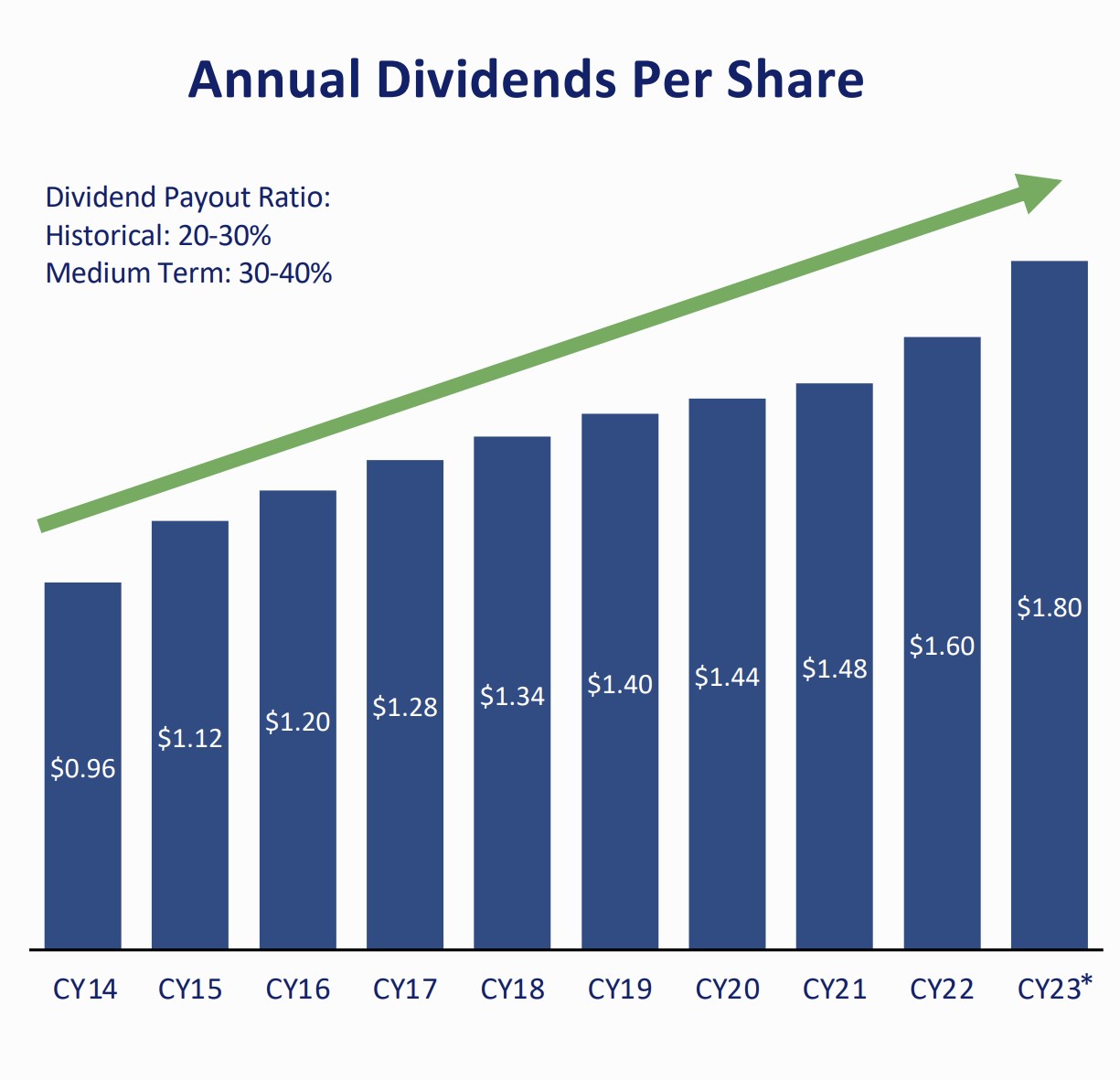

Kanske är det här vi sållar agnarna från vetet (bokstavligt talat) då ADM nyligen (januari 2023) höjde utdelningen med hela 13% i en ekonomi som är allt annat än stabil.

Aktien har fallit något på senare tid, men långt ifrån lika mycket som annat där ute. Faktum är att både pandemin och kriget i Ukraina varit katalysatorer till det här bolaget.

Aktiens pris är däremot bara en av faktorerna som avgör hur dyr en aktie är. Sanningen är att det framåtblickande P/E-talet ligger på 11,4 medan deras historiska snitt är strax över 13. Vi kan alltså köpa aktier idag billigare än tidigare.

Kort om Archer Daniels Midland

Archer Daniels Midland, allmänt känd som ADM, grundades 1902 där starten blev att ett krossverk byggdes i Minnesota för att motverka minskande linfröproduktion i de östra delstaterna.

Under nästa århundrade plus har ADM utvecklats till ett av världens främsta företag inom jordbruksproduktion och -bearbetning och håller på att bli ledande inom human- och djurnäring.

ADM genererar större delen av sina intäkter från anskaffning och bearbetning av majs, oljeväxter, vete och andra råvaror som används över hela världen för livsmedel, dryck och djurmat.

Kanske kan vi säga att det här är daglivaruhandelns hackor och spadar.

Stabilt och starkt

Även om man kanske inte direkt kan koppla ADM till dagligvaruhandeln så är det ändå ett bolag som verkar inom livsmedelssektorn. Den här sektorn är måhända den mest stabila över tid och precis som för Axfood finns det få tidsepoker som aktien i ADM varit lidande under lång period. Sådant uppskattar jag!

Med det sagt är det här ingen raket. För er som är flitiga läsare vet ni att jag sällan letar raketer utan siktar hellre mot det som har potential över längre tid.

ADM är alltså en av världens största förädlare av olika spannmål, fröoljor och andra jordbruksprodukter. Tror du att ett sådant bolag har en stabil utdelning? Svaret är Ja. ADM har höjt utdelningen 47 år i rad. Utöver det har man aldrig sänkt utdelningen under nästan 100 år.

ADM har höjt utdelningen 47 år i rad

Nuvarande räntemiljön har fått många bolag att minska sina framtida vinstförväntningar. Med tanke på arten av ADM:s verksamhet samt makrotrenderna i världens livsmedelsförsörjningskedjor så har Archer-Daniels-Midland inte haft liknande nedjusteringar.

Marknaden tänker dock annorlunda. Mot dess 5-åriga snitt för EV/EBITDA på 10x, handlas aktien idag till 8,8x. Jag kan tycka att det känns som ett stabilt köpcase, speciellt med tanke på att belåningen idag är låg samt att utdelningsandelen enbart varit 21% utifrån de sista 12 månaderna.

Det tråkiga är givetvis att direktavkastningen enbart är 2,3%. Samtidigt har Archer kunnat höja utdelningen med i snitt 11% årligen de sista 20 åren. Det är ståtliga siffror, speciellt med tanke på att det här i princip är en Dividend King.

Förvånansvärt är att vi enbart hittar 500 ägare hos Avanza. Återigen beror det inte på att Archer är ett dåligt bolag utan snarare för att nästintill ingen pratar om bolaget på finanstwitter och i andra svenska forum.

Vill man utöka sin exponering till livsmedelsbranschen så är det här ett fint val. Läs gärna om ett annat fint utdelningsbolag inom dagligvarusektorn

Investmentbolaget Latour är erkänt skickliga och har skapat mycket ståtliga aktieägarvärden över tid. Det här är en av mina favoriter bland investmentbolagen men tragiskt nog gick grundaren Gustaf Douglas nyligen bort. Min analys är däremot solklar – Latour kommer att fortsätta leverera även i framtiden.

Latour – ett investmentbolag där du får mycket

Latour är ett investmentbolag som investerar och agerar aktiv ägare i svenska företag. Affärsidén är att investera långsiktigt i bolag med egna produkter och varumärken.

När du köper aktier i Latour får du dels ett gäng börsnoterade bolag, men även en del bolag som inte går att handla direkt via börsen (den helägda industrirörelsen). Den börsnoterade delen består idag till mångt och mycket av låsbolaget Assa Abloy, men du får även en stor del Sweco och Tomra med sina pantmaskiner.

Numer tänker jag oftast på Latour när jag står där och skickar in PET flaskor i pantmaskinen 🙂

Den andra delen (industrirörelsen) är kanske den mest intressanta. Idag kan vi dela in den i 6 olika områden:

Latour Industries – ett sorts investmentbolag i investmentbolaget med mål att de investeringar som görs här på sikt ska bli nya affärsområden inom Latour.

Bemsiq – fastighetsautomation och energieffektivisering. Nytt affärsområde, tidigare en del av Latour Industries.

Caljan – automation för logistik. Förvärvades i slutet av 2019.

Hultafors – varumärken inom arbetskläder och verktyg.

Nord-Lock – bultar och andra skruvlösningar.

Swegon – produkter för inomhusklimat.

Då allt startade

Precis som Warren Buffett så har Gustaf Douglas inte fått särskilt mycket gratis från start. Redan under barnsben hade Gustaf det tufft i hemmet där duster med fadern hägrade. Problemen i skolan var också ett faktum.

Långt senare, år 1982, när Gustaf själv fått en egen familj så bildades Wasatornet Förvaltnings AB kring familjen Douglas köksbordet. Runt bordet började pappa Gustaf, mamma Elisabeth och sönerna Carl och Eric, födda 1965 respektive 1968 smida planer som komma att bli en enorm framgångssaga. Det bildades snart fler bolag, bland dem Latour som jag då äger i portföljen.

Latour – det bästa investmentbolaget?

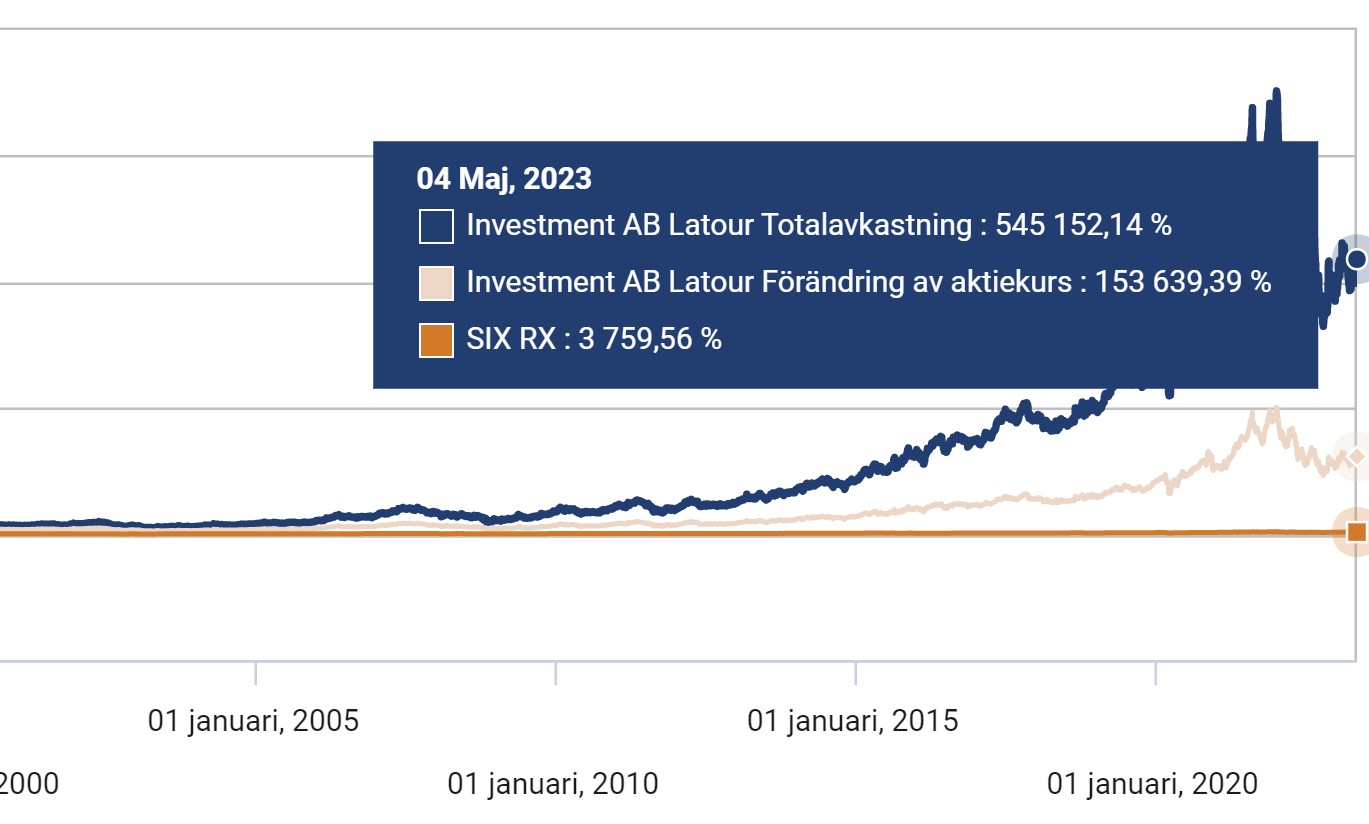

Investerade du i Latour 1982 (innan jag ens var född) så har du fått otroliga 23,17% årligen. Helt otroligt! Och ett fantastiskt resultat av det Gustaf Douglas skapat under sin livstid.

När jag skrev mitt inlägg om bästa investmentbolaget så fanns det förvisso de som presterat bättre på kortare tid. Att Latour presterat bäst under längre tid, ja det är det inget snack om.

Klart är i alla fall att de som köpt Latour år ut och år in slagit index med hästlängder. Svårare än så behöver det alltså inte vara. Ska jag vara ärlig ser SIXRX rätt platt ut i jämförelse 😀

Nu då?

Det är många som förknippar ett bolag med en person, exempelvis en VD. Visst, vi har sett exempel på när det gått riktigt jävligt då en VD eller nyckelperson lämnat. Ett exempel är väl Ratos där Arne Karlsson lämnade ordförandeklubban 2012 och helt lämnade bolaget 2016. Efter det har det inte gått särskilt väl och först nu ser vi en ljusning.

För Latours del är jag inte orolig. Gustaf har väl mer eller mindre under längre tid stegat tillbaka och låtit skutan seglas av andra. Bägge sönerna sitter fortfarande i styrelsen, redo att styra Latour i rätt riktning.

Bild hämtad ut Latours senaste årsredovisning

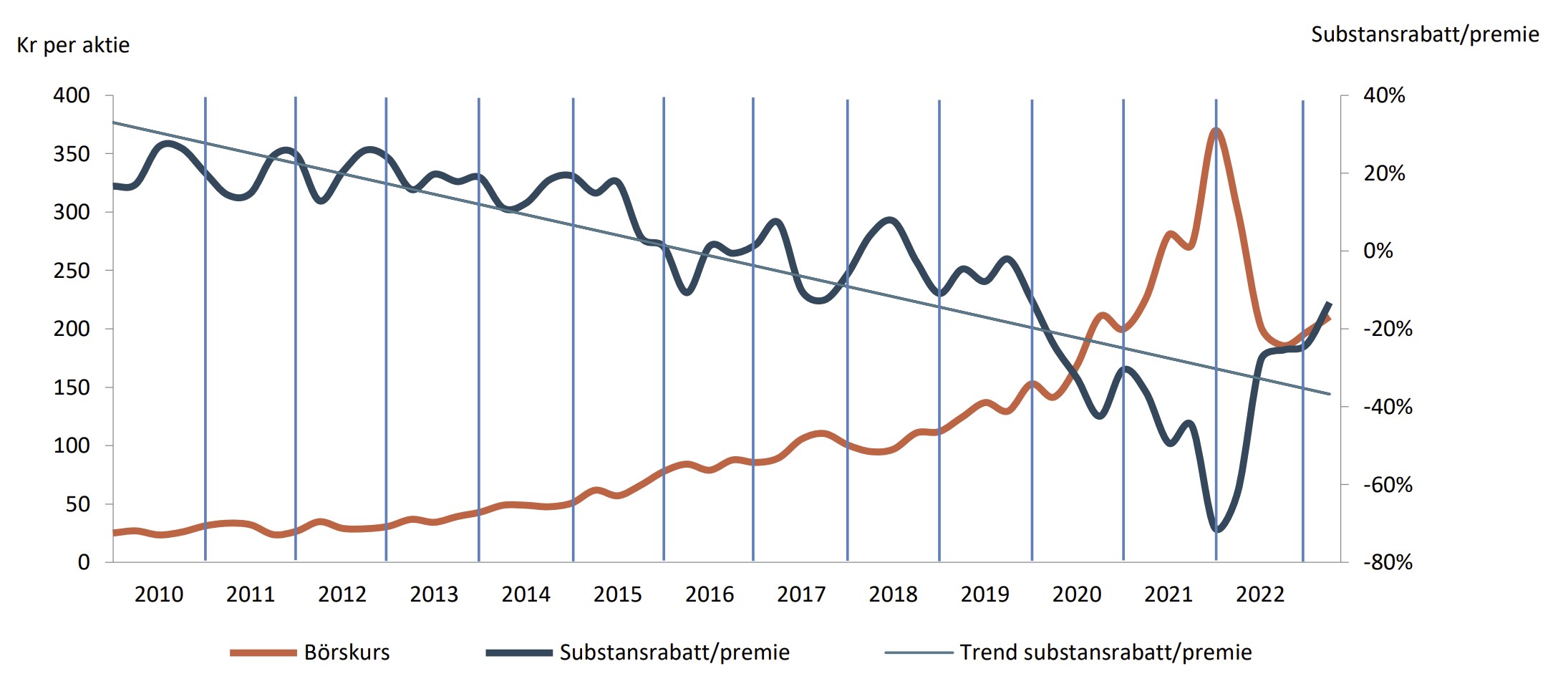

Många av er som följer min blogg gillar utdelningsaktier precis som jag själv gör. Den utdelningshungrige går inte heller tomhänt då Latour presterat mycket väl även på det planet. Trenden är solklar, även om finanskrisen och pandemin satte käppar i hjulet tillfälligt.

Det vi har sett generellt i investmentbolag är att rabatterna minskat och premierna ökat. Rabatten får du ifall du kan handla investmentbolaget billigare än om du köpt alla de underliggande bolagen separat via börsen. Hos Latour är trenden särskilt tydlig.

Däremot har vi inte längre den skyhöga premie som vi ett tag såg. Dagens premie på ca 20% är förvisso saftig, men inget mot det vi såg tidigare.

Latour är det investmentbolag jag handlar flitigast i just nu, och jag är glad att den aktien kommit upp rätt högt i portföljen då jag var sen på pucken att investera.

Nyligen skrev jag ett inlägg om Sveriges populäraste aktier. Personligen är jag förvånad hur Investor kan ha så oerhört många fler ägare än Latour.

Nu när alla svenska storbanker rapporterat sina siffror för det första kvartalet så tänkte jag ge en uppdaterad bild på min enda storbank i portföljen, nämligen SHB Handelsbanken. När du kikar på kursutvecklingen i Handelsbanken de sista åren så är det många som kanske rynkar sina ögonbryn. Men här kan skenet bedra.

Under de sista åren har SHB inte varit dåliga på att pynta såväl ordinarie utdelning samt extrautdelningar. Har du återinvesterat dessa så har du ändå de sista 3 åren fått i genomsnitt 12,13% årligen. Totalavkastningen om vi går längre tillbaka i tiden är inte heller sämre.

Att vi utdelningsjägare fått vår beskärda del är det inget att snacka om. ECB satte förvisso käppar i hjulen för bankerna under pandemin då man begränsade utdelningen, men den generella trenden är ändå tydlig:

Handelsbanken utdelning och extrautdelning allt sedan finanskrisen.

Min utdelningsutveckling i Handelsbanken

Stabil rapportperiod

De flesta bolagen på Stockholmsbörsen har nu rapporterat sina siffror. Majoriteten ökade faktiskt rörelseresultatet jämfört med kvartal 1 2022, det trots att ekonomin är i gungning:

Antal bolagen som ökat rörelseresultatet: 58 st

Antal bolagen som minskat rörelseresultatet: 31 st

Egentligen är det väl fastighetsbolagen som visat svaga siffror. 10 av 12 fastighetsbolag som rapporterat hittills redovisar lägre förvaltningsresultat under första kvartalet i år jämfört med motsvarande period i fjol. Tungt, speciellt med tanke på att jag äger rätt mycket fastigheter i portföljen.

För bankerna har det sett annorlunda ut. De fyra storbankerna Nordea, SEB, Swedbankoch Handelsbanken ökade den sammanlagda rörelsevinsten från 14 miljarder kr till 46,6 miljarder under första kvartalet. Det var klart mer än vad analytikerna räknat med.

Handelsbanken 2023

Handelsbanken ökade sitt räntenetto med hela 45% från ifjol. Det här är alltså skillnaden mellan den ränta man själv får in (tänk från exempelvis kundernas bolån) och den ränta man själva betalar ut. I grund och botten var det en bra rapport, förutom att kostnaderna fortfarande är någon form av ankare. Jag såg först fel och trodde att kostnaderna såg bättre ut, men så var inte fallet.

Era kostnader ökar både på årsbasis och sekventiellt. Hur kommer det sig? ”Framförallt handlar det om ökade utvecklingskostnader då vi stärker vårt digitala erbjudande. Utöver det är inflation och inte minst lönerevision underliggande i kostnadsökningen.”, säger VD Carina Åkerström i en intervju med DI.

Carina Åkerström, VD Handelsbanken

Kostnaderna ökade 12% till 5 776 miljoner kr, vilket var 3% mer än väntat. Främst var det utvecklingskostnaderna som ökade mest med 20% men även personalkostnaderna steg med 6%.

På samma gång som bankerna nu kan fiska in extra pengar då bolånen stiger i kostnad så märker man att allt färre också lånar. Tillväxten för svenska bolån har minskat med 3,3% i årstakt. Intressant nog så växte Handelsbankens svenska bolåneportfölj med 2,5%.

Långsiktigt kommer det här nog ikapp bankerna. Alltså effekten av att färre lånar och volymerna minskar. Kanske är det ett faktum som aktiemarknaden tar fäste vid och en anledning till att kurserna inte stigit mer trots mycket fina rapporter.

En fördel för Handelsbanken är att 90% av bankens utlåning är mot säkerheter i fastigheter som villor, bostadsrätter, bostadsfastigheter eller kommersiella fastigheter. Kredit-kvalitén är också väldigt hög och belåningsgraderna inte skyhöga. Det gör att bankens kunder troligtvis kommer kunna klara den högre räntan utan att kreditförlusterna blir så stora.

Jag köper Handelsbanken lite nu och lite då och har gjort så under många år.

Husqvarna är lite av en bortglömd utdelningsaktie. Det här är en av världens största tillverkare av produkter för skogs-, park- och trädgårdsskötsel. Produkterna håller, enligt många, god kvalité och frågan är om skutan nu håller på att vända.

Kort om Husqvarna

Bolaget är stora inom olika gräsklippare samt världsledande inom robotgräsklippare. Nu när vi köpt hus så kommer vi helt klart införskaffa en robotgräsklippare, men sådana investeringar får vänta några år tills vår nya ekonomi satt sig lite bättre.

Jag tror ni alla har rätt bra koll på övriga produkter men det rör sig i alla fall om motorsågar, häcksaxar, produkter för trädgårdsbevattning och mycket mer. Dessutom utgörs en mindre del av omsättning från s.k. proffsutrustning till byggnads- och stenindustrin.

Du som följt mig ett tag vet att teknisk analys inte är min starka sida. Det enda jag kikar på är historisk trend (totalavkastning, CAGR) samt om aktien är fallande eller stigande för tillfället. Att ett bolag börjat presentera bättre siffror från en låg nivå, och aktien börjat leta sig upp, ja det ska tas som väldigt positivt. I många fall finns det mycket kvar att hämta.

Aktien fick ett pandemi-lyft, vilket kanske inte är så märkligt när alla ville se om sin tomt till huset. När räntan stack iväg förra året blev det snabbt oroligt. Leveransproblem har också varit ett faktum med högre fraktkostnader som tycks fortsätta. Det Husqvarna däremot gjort bra på senare tid är att man lyckats föra över kostnaderna till slutkunden utan allt för negativ effekt.

Lyckad transformation!

När det kommer till ett bolags förmåga att sköta stora transformationer så kan det gå bra men det kan också gå käpprätt åt h*lvete. Ett exempel på där det ännu inte gått allt för bra är Intrum antar jag. Men för Husqvarna har det gått betydligt bättre.

När förra VD:n Kai Wärn stod vid rodret så genomgick bolaget en stor transformation år 2018-2019. Syftet var att avveckla det mesta olönsamma. Det har höjt rörelsemarginalerna från runt 8-9% till över 12% för 2021. Nu i sista kvartalsrapporten var den siffran uppe över mycket fina 13%.

2020 tog Henric över som VD som har jobbat 25 år inom bolaget. Tyvärr fick vi i februari reda på att Henric mycket tragiskt gått bort efter en tids sjukdom, enbart 49 år gammal. Just nu har vi en tillförordnad VD vid namn Pavel Hajman.

Esset i rockärmen för Husqvarna

Husqvarnas vision lyder som följer:

fler produkter ska bli smarta, elektrifierade och uppkopplade.

Framgångssagan för bolaget just nu stavas Robotgräsklippare som faller tydligt in i deras vision. Idag omsätter robotarna 6 miljarder för bolaget men inom 4 år ska den siffran upp till 12 miljarder.

Fördelen för Husqvarna är att man har en enorm marknadsandel inom robotgräsklippare och står för hela 60% av marknaden Enligt tidigare VD är det här ingen fördel då han menade att produkten skulle få mer publicitet om konkurrensen var större och mer utbredd.

I Storbritannien och framför allt USA är totalmarknaden för robotgräsklippare under 5%. Det är dessa marknader tillsammans med Australien som Husqvarna nu ställt in sitt sikte. Kanske kan det här bli riktigt bra då robotgräsklippare inte enbart handlar om tidsbesparing för privatpersoner utan även kostnadsbesparingar för exempelvis företag.

Husqvarna utdelning

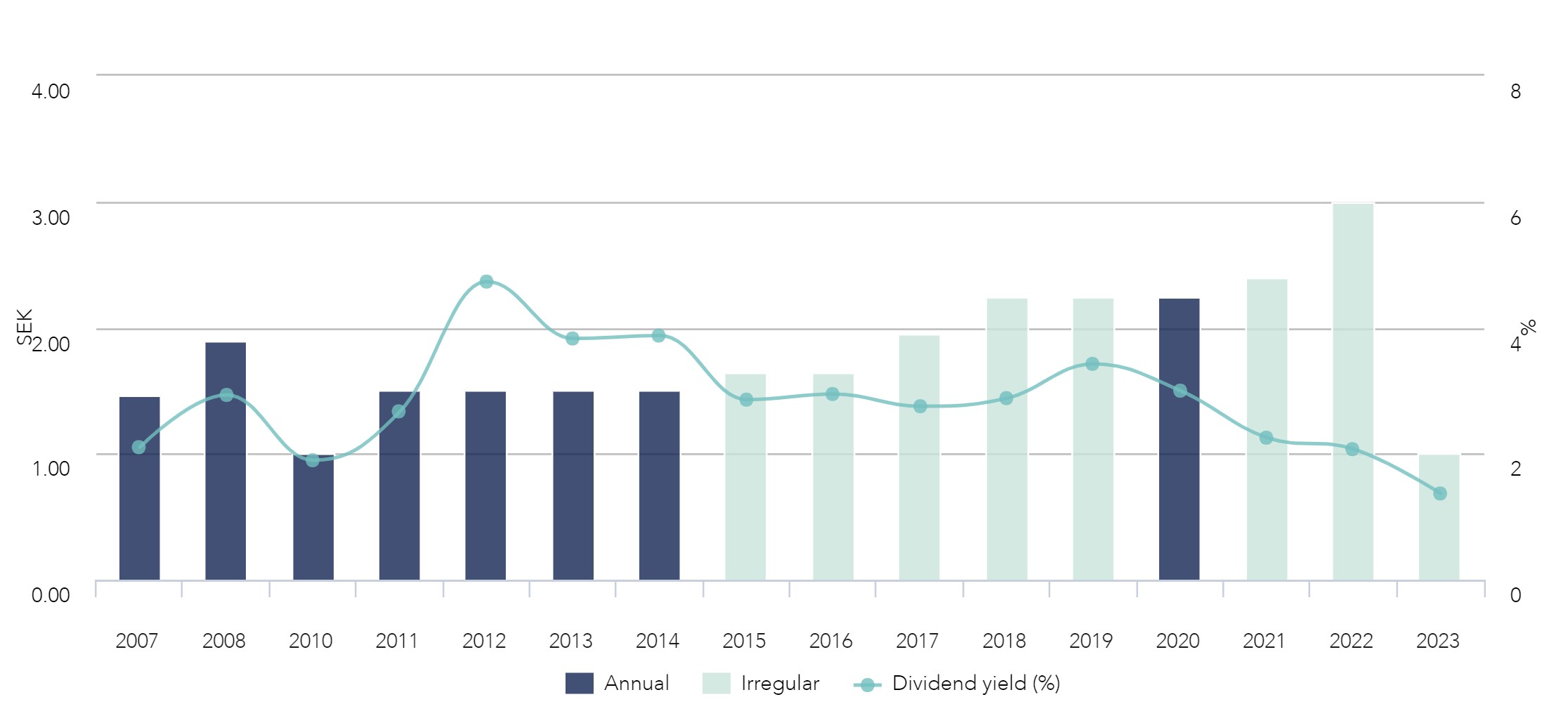

Husqvarna är en halvårsutdelare som i år delar ut totalt 3 kr/ aktie (1 kr vid våren och 2 på senhösten). Historiken har ändå varit rätt trevlig och allt sedan finanskrisen har vi sett en stigande trend.

Direktavkastningen i Husqvarna har sedan 2010 varierat mellan 1,9 – 4,7%. Idag ligger den på stabila 3,2%

Totalavkastningen de senaste 10 åren har varit 12,51% i snitt årligen.

Summering

Tyvärr är det här en aktie som är otroligt väderberoende, men långsiktigt kanske det inte spelar någon roll. I år började sommaren senare än vanligt i Sverige men så kommer det inte vara alla år.

Husqvarna är en fin utdelningsaktie men det tråkiga är att man i år delar ut i princip hela sitt resultat för 2022. Det var dock inte fallet förra året och utdelningsandelen tycks variera kraftigt.

Digital Realty Trust är en av de REITs som jag gillat mycket allt sedan jag började köpa aktier i bolaget 2018. Precis som många andra fastighetsbolag så har även denna åkt ner i källaren, direktavkastningen ligger på 5,44%, vilket kan jämföras med deras 5-åriga snitt på 3,47%. Risken har ökat, men potentialen har också ökat.

Som vanligt har jag sett till att uppdatera min analys om bolaget och i toppen av den analysen har jag skrivit hur utsikterna ser ut nu 2023 samt vilka problem bolaget möter. Den analysen hittar du här:

Utdelningen höjdes inte nu inför utbetalningen i mars. Det brukar annars vara vanligt att DLR höjer i början av året. Ännu finns det tid för bolaget att höja innan man tappar sin streak på 18 år med höjd utdelning.

Tillväxten har avtagit en del då många hyresgäster är återhållsamma med att investera ytterligare. Ett exempel är Amazon som saktar ner sina molntjänster.

Skuldsättningen i bolaget har vuxit en del och det är troligtvis här oron tilltar och varför aktien är ner så mycket.

Fortfarande håller DLR en rätt låg utdelningsandel jämfört med många andra REITs (ska helst vara under 90%) som de kommande 12 månaderna väntas landa på 78%.

I runda slängar har DLR gått från att vara ett mycket säkert utdelningsbolag till ett något mindre säkert utdelningsbolag, men där jag just nu inte ser en allt för stor sannolikhet till minskad utdelning.

För tillfället har jag 18k redo att investera i min KF och jag tror säkert det kommer bli köp här imorgon när börsen i USA öppnar.

Jag inser att jag aldrig någonsin pratat om husdjursaktier här på bloggen. Därför tar jag nu tillfället i akt att under påsken redogöra lite för Musti Group, en finsk aktie som kanske är värd att lägga i sin utdelningsportfölj.

Varför jag tar upp Musti Group är för att jag inte kommit över särskilt många bolag inom djurriket som tillhandahåller en frisk och fräsch utdelning med en bra policy. Har du fler exempel får du hemskt gärna uppdatera mig.

Det här är en halvårsutdelare som 2023 delar ut totalt 0,5 EUR, 0,25 EUR i februari och 0,25 EUR i augusti. Aktien handlas idag till 3,2% direktavkastning och utdelningen har vuxit rätt fint sedan starten.

Aktien har fallit rätt rejält sista året och frågan är om det finns ett köpläge här och nu?

Musti Group utdelningspolicy

Utdelningen ska motsvara 60-80% av bolagets nettovinst.

Musti group

Musti Group är då en finsk handelskedja inom husdjursprodukter och omsätter ca 4 miljarder kr i Finland, Sverige och Norge. Men låt inte den finska källskatten på 35% skrämma dig. Denna får vi nu tillbaka betydligt snabbare och speciellt om du investerar via Nordnet (inget samarbete).

Här i Sverige är Musti mest kända för Arken Zoo som jag själv besökt många gånger för att handla kattsand till min mor. Bolaget har även webbutiker som Vetzoo.se. Bara 20% kommer från onlinehandeln och kanske är det mer populärt att handla husdjursprodukter via vanlig butik.

Varför har aktien tappat?

Till skillnad från många andra bolag så var pandemin ett positivt inslag för Musti Group. Otroligt många fick tanken att det nu är ett perfekt läge att skaffa husdjur för att fylla upp det sociala tomrum som pandemin förde med sig. Därigenom ställs man nu inför svåra jämförelsetal.

Nuläget är rätt pressat. I den sista rapporten kunde vi läsa hur omsättningen bromsade till +7% från +9% samt att marginalen sjönk något. Det här gjorde således att vinsten sjönk.

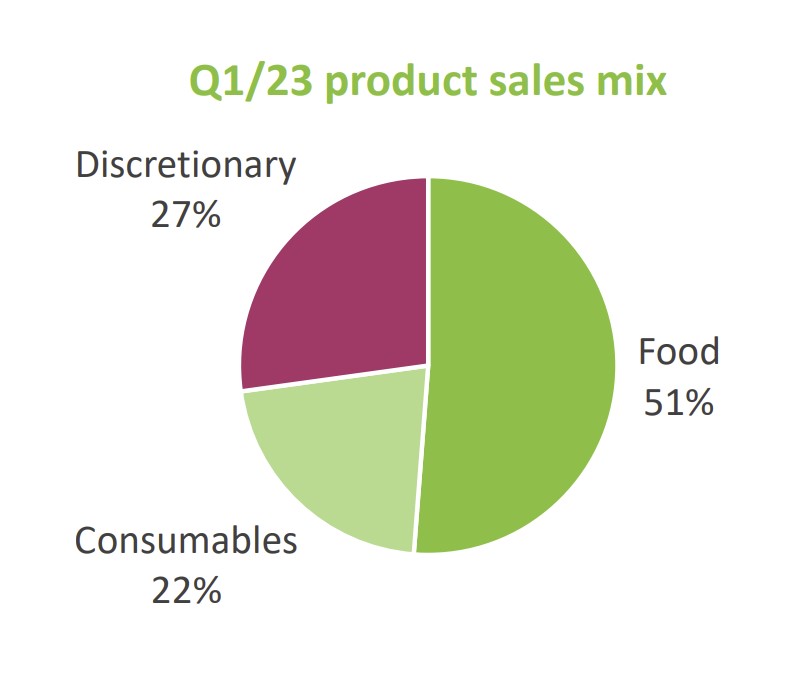

Främst var det försäljningen av sällansköpsvaror som bromsade in. Här hittar vi t.ex. hundleksaker, bäddar, klösbrädor och mycket som kanske inte är absolut nödvändigt. Dessa står för 27% av hela försäljningen.

När det kommer till maten så såg man ingen förändring, vilket är positivt. Här har vi alltså en plånbokseffekt där människor givetvis väljer att köpa det nödvändiga men undviker det som inte är nödvändigt.

Men det som är viktigt att komma ihåg är att valutaeffekten där kronan tappat mot euron bidragit negativt. Effekten var 1 miljon euro av kvartalets vinstminskning på 1,6 miljoner.

På det har Musti valt att inte ta ut ökade kostnader direkt mot slutkunden, vilket kan vara ett tecken på att man är rädd för konkurrens. Vad vi vet är att konkurrensen i åtminstone Norge ökat då exempelvis Europris uppdaterat sin flotta med husdjursartiklar.

Affärsvärlden har nyligen satt köp på aktien och skissar på att man kommer upprätthålla en rätt god tillväxttakt. I år siktar man mot att öppna 20-25 nya butiker och då belåningen är relativt låg så finns det utrymme. Analysen från Affärsvärlden pekar på att utdelningen kommer stiga kommande år men det är givetvis bara ett av många möjliga scenarion.

År

Nu

2022/2023

2023/2024

2024/2025

Vinst per aktie

0,67

0,79

1,02

1,18

Utdelning per aktie

0,50

0,55

0,65

0,75

Direktavkastning

2,8%

3,1%

3,7%

4,3%

Jag tror det här kan bli en fin resa när det kommer till utdelningstillväxt och jag skulle inte ha något emot att trycka KÖP på den här halvårsutdelaren.

Vill man investera i den här typen av bolag i takt med att antalet som äger husdjur tycks växa så är nog Musti ett fint utdelningsalternativ. Här är en bild från bolagets senaste rapport som visar att behovet växer.

Så, du har bestämt dig att investera i Telekom bortom Sveriges gränser samt är intresserad av utdelningsbolag. Då finns det två givna giganter att välja bland som är mer omdiskuterade än andra. AT&T (T) samt Verizon (VZ). Vad finns det för skillnader mellan dessa två och vilken bör du välja idag?

Som du säkert vet har jag ägt AT&T rätt länge i portföljen, samtidigt som jag bara skrivit om Verizon ett par gånger. Kikar vi på oss Svenska investerare så är det nästan 6 gånger så många som investerar i AT&T, åtminstone om vi undersöker ägandet hos Avanza.

När det kommer till telekom så är det oftast tråkiga och stabila verksamheter vi pratar om. Tele2 och Telia är kända i Sverige men till skillnad från Telia så har du via AT&T (T) och Verizon (Z) åtminstone fått 9-10% i årlig totalavkastning under en hyfsat lång period. Telia har varit en nollad investering, något jag skrev om här.

AT&T, Verizon och T-Mobile står för otroliga 98% marknadsandel i USA så här finns en stor vallgrav. Telekom kan kännas som en attraktiv bransch med tanke på att vi använder mer och mer data, men samtidigt så sker hela tiden ett priskrig med sänkta priser. Det tror jag du känt av även här i Sverige. Idag får du en otrolig mängd data till en hyfsat låg prislapp.

AT&T eller Verizon?

Nu talar många om att 2023 blir året då utgifterna för 5G-satsning står som allra högst då operatörer tävlar om att vinna kunder genom att erbjuda snabbare och mer pålitlig täckning.

Bägge bolagen spenderade stora summor 2022. Verizon kostnader landade på $23,1 miljarder. Man säger dessutom att investeringarna i 5G kommer fortsätta under 2023 men i en något mindre takt.

Balansräkningen

Verizon har en väldigt stabil balansräkning med en A- kreditrating. 2022 avslutades med en skuld mot EBITDA på 2,7 gånger. Den effektiva räntan som man har på lånen var vid utgången av 2022 3,7%

AT&T halkar efter något men har som mål att nå en 2,5 gånger skuld mot EBITDA i slutet av 2025. Man har en lite lägre rating och en genomsnittlig ränta på 4,1%. Med det sagt så arbetar AT&T väldigt hårt med att få ner skulden, något jag skrivit om tidigare. Det går dessutom väldigt bra och enbart 2022 lyckades man beta av $24 miljarder i skuld

Här vinner alltså Verizon som det ser ut idag men AT&T börjar komma ikapp.

Utdelning

Direktavkastning

Utdelningsandel (EPS)

Utdelningsandel (FCF)

AT&T

5,77%

45%

69,5%

Verizon

6,71%

55%

76,6%

Från tabellen ovan kan vi se att du får en högre direktavkastning via Verizon. Å andra sidan är utdelningsandelen räknat på vinst/aktie mindre i AT&T men även för fritt kassaflöde.

Historiken visar att Verizon höjt utdelningen 16 år i rad och att man de senaste 20 åren höjt utdelningen med i snitt 3% årligen.

Historiken i AT&T är mer svårläst. Bolaget tappade nyligen sin titel som utdelningsaristokrat 2021 i sin process att knoppa av streamingdelen Warner Bros. Discovery (WBD). Här valde man att sänka utdelningen med den del som WBD bidrog med i kassaflöde.

Den nya utdelningen i AT&T känns säker och man kommer använda resterande delar av kassaflödet till att betala av mer skuld under en tid.

Flera tycker nu att utdelningen i AT&T känns mer trygg men samtidigt menar många att utdelningen inte är i fara för Verizon heller. Till saken hör att VZ har 25% i obundna lån så det här kommer slå hårt i närtid om räntan höjs ytterligare.

Värdering

Här har vi då det tråkiga. Just nu ligger bägge bolagen väldigt lika när det kommer till värdering. AT&T får en något lägre värdering mot VZ men det skiljer inte mycket.

Bolag

P/E framåtblickande

EV /EBITDA*

AT&T

7,3

7,0

VZ

7,8

7,2

*Skillnaden mot P/E är att EV/EBIT även räknar med Nettoskulden.. Till skillnad mot EV/EBIT så tar EV/EBITDA även hänsyn till avskrivningar och nedskrivningar.

Så, vilken är bäst?

Verizon har en snäppet vassare balansräkning men deras skuld toppade 2021 med tanke på 5G satsningen. Just nu är AT&T bättre på att beta av skuld.

Direktavkastningen är något mer attraktiv i VZ, men AT&T har en bättre utdelningsandel.

Dessa två passar troligtvis bäst i en portfölj där du redan nu valt att leva på din utdelning, eller där portföljen skapar en guldkant i din dagliga vardag. Egentligen kan jag inte rekommendera någon av dessa ifall du är ny och färsk utdelningsinvesterare som precis ska bygga kapital. Satsa i stället på mer utdelningstillväxt.

Jag äger AT&T idag, men skulle ändå lägga mina slantar på Verizon om jag fick valet idag. Då är det väl rätt komiskt att jag äger AT&T men det är väl helt enkelt för att jag ännu inte gjort slag i saken.

Verizon har idag en direktavkastning på 6,71%, vilket kan jämföras med deras 5-åriga snitt på 4,46%.