Jag har aldrig någonsin investerat i en specifik råvara. Däremot har jag somliga bolag vars aktiepris är väldigt beroende av råvarupriset. Ett relativt nytt bolag på börsen är Lundin Gold där du får exponering mot guld men även blir ägare till ett bolag som pyntar en utdelning med en kvartalsvis utdelning.

Lundin Gold

Lundin Golds resa startade på allvar 2019 när man inledde brytningen i bolagets enda guldgruva belägen i Ecuador. Guldgruvan heter Fruta del Norte och ligger i sydöstra Ecuador där de ursprungliga upptäckterna gjordes redan 2006 av ett bolag som hette Aurelian Resources.

Efter det har det varit mycket problem med att få acceptabelt avtal med Ecuadorianska regeringen och 2014 såldes hela projektet till Lundin Gold. Vid den tidpunkten var Lundin Gold ett tomt bolag. Lundinfamiljen lyckades bättre med att få igenom processen och 2019 startade alltså brytningen.

Fruta del Norte är den första moderna gruvan i Ecuador, som är ett osäkert land att driva gruva i. Regeringen tycks vara käppen i hjulet. Det tråkiga i den här kråksången är att det sannolikt finns det mycket värdefulla mineraler i just Ecuador. Här vill jag alltså trycka på den politiska risken du får via Lundin Gold.

Hur mycket guld finns kvar att gräva fram?

Jag läste i denna artikel att enbart 20% guld som fortfarande går att gräva fram. Personligen tycker jag det låter lågt, men någon med mer insikt får gärna kommentera. Det är såklart en siffra med mycket gissning bakom. Självklart får det en att fundera över gruvbolagens framtid när det kommer till just guld.

Furta del Norte

Med det sagt verkar Furta del Norte vara en diamant bland guldgruvor. Anledningen är den exceptionellt höga guldhalten på 8,68 gram per ton. Det här gör att produktionskostnaderna är väldigt låga.

Idag är världens största guldproducent Nerwmont. Som referens är guldhalten i snitt bland deras gruvor 1,01 gram per ton.

Problemet är väl att livslängden på Fruta del Norte är angiven till 10 år. Trots att halten är rik så är det ingen gigantisk gruva vi pratar om här.

Utdelning Lundin Gold

Lundin Gold betalar en kvartalsvis utdelning på USD$0.10. Direktavkastningen är idag 3,4%.

Utdelningspolicyn är att inte dela ut mer än 50% av resultatet under ett helår. Vi har alltså ingen undre gräns. Ungefär en fjärdedel av kassaflödet delas ut idag.

Första utdelningen skedde i augusti förra året, så vi har ingen lång historik att luta oss tillbaka mot.

X-DATUM

TYP

UTDELNING SEK/AKTIE

AVSTÄMNINGSDAG

UTDELNINGSDATUM

2023-06-12

Utdelning, kvartalsvis

1,04

2023-06-13

2023-06-27

2023-03-10

Utdelning, kvartalsvis

1,07

2023-03-13

2023-04-04

2022-08-23

Utdelning, halvårsvis

2,13

2022-08-24

2022-09-15

2022-05-09

Utdelning, halvårsvis

0,00

2022-05-10

Så, värt att gå in?

Det viktiga att komma ihåg är att utdelningen bör baseras mycket på guldprisets utveckling. Över tid har guldet stigit med perioder av utveckling sidledes:

Guldpris över tid. Bild från https://www.bullionbypost.eu/

Fördelen är att familjen Lundin är näst största ägare i bolaget så här har vi kött och blod i ren form. En sak som diskuterats flitigt är uppköpen som just nu sker flitigt bland gruvbolagen.

Världens största guldproducent Newmont har nyligen tecknat avtal om att förvärva Newcrest som är Lundin Golds största ägare. Ett uppköp med en rejäl premie ligger givetvis som en potential men det här är inget du ska tippa på vid en eventuell investering.

Idag fokuserar Lundin Gold mycket på prospektering, vilket lär behövas då livslängden i gruvan är 10 år. Tiden går fort när vi har roligt. Samtidigt betalar man också tillbaka mycket skuld.

Jag kan tycka att Lundin Gold är ett intressant case men jag skulle nog i stället lägga mina pengar i Lundin Mining för tillfället.

UnitedHealth har seglat upp på min radar som en extremt intressant utdelningsbolag. Många i Amerikanska grupper för aktier pratar just nu om just denna. Vad jag tycker är märkligt är att enbart 500 kunder hos Avanza äger denna maskin som just nu ser ut att ha framtiden på sin sida.

Det finns ytterst få aktienoterade försäkringsbolag i Sverige men som jag nämnt tidigare finns det gott om dem bortom Sveriges gränser. UnitedHealth (UNH) har dessutom en spännande twist som jag berättar om här nedan.

UnitedHealth Group (UNH)

För att försöka förklara UnitedHealth på bästa och enklaste sätt så kan man säga att bolaget är uppdelade i två olika segment:

UnitedHealth

Optum

UnitedHealth. Det här är då den mer tråkiga delen som erbjuder sjukförsäkringar av olika slag. Kunderna är arbetsgivare, från små företag till stora företag, privatpersoner, aktiva och pensionerade militärer och deras familjer etc. Här erbjuds ett stort urval av försäkringar och hälsoförmånspaket som är kompletta.

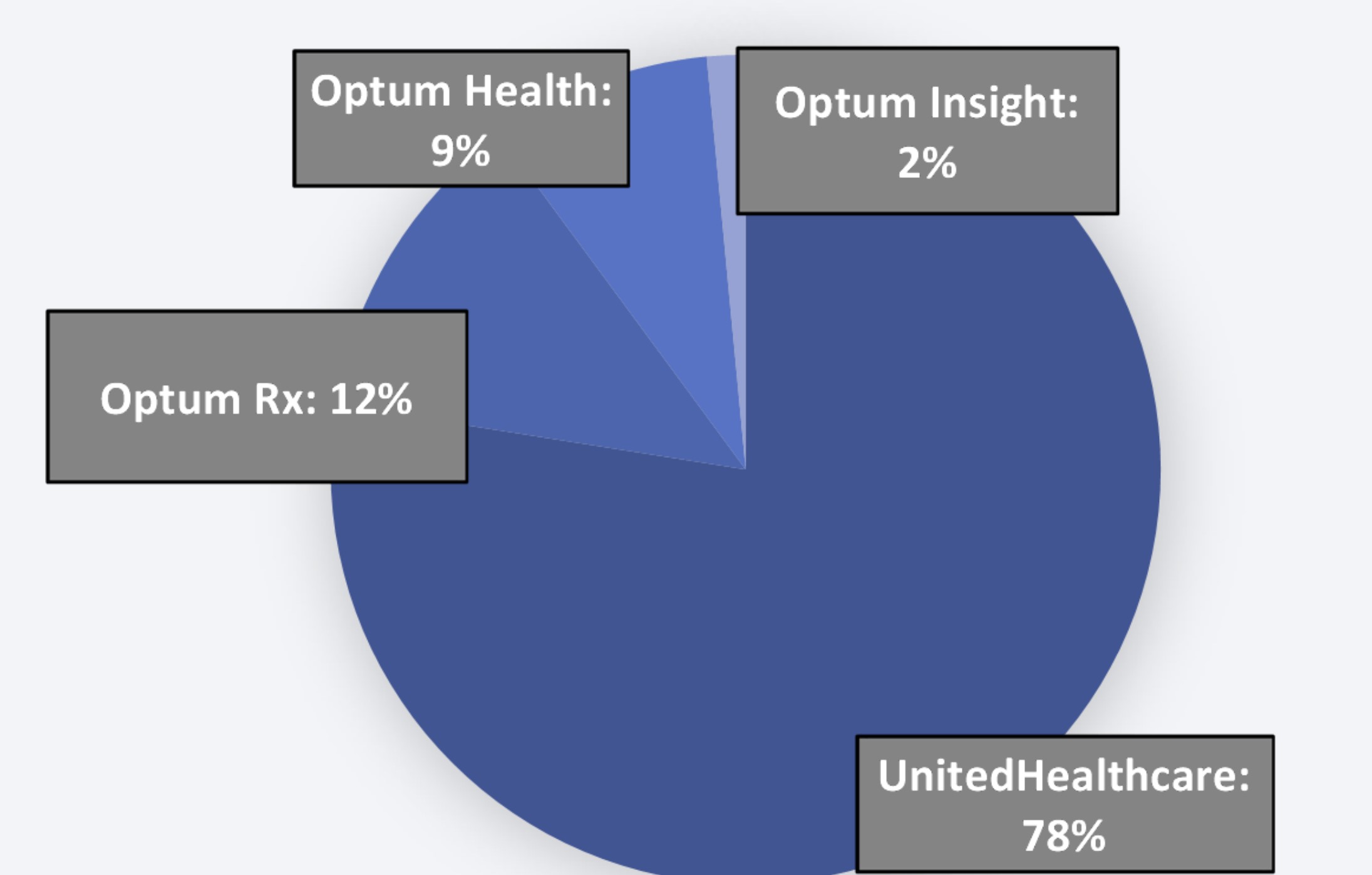

Optum. Här har vi den mindre delen men som kanske också är den mest spännande. Det här segmentet erbjuder en rad tjänster till arbetsgivare, regeringar, vetenskapsbolag och många fler. Optum är uppdelat i OptumHealth, OptumInsight och OptumRx.

Dyker man ner i dessa så hittar man en rad olika typer av tjänster. Exempelvis stöds årligen en miljard mediciner av OptumRx, ett företag som tillhandahåller apoteksvård och främjar överkomliga priser och förbättrade hälsoresultat.

Det handlar även om att tillhandahålla olika typer av data inom vård- och omsorg som företag aktivt jagar efter idag.

Frågan är givetvis hur AI kan dra nytta av all denna data och tjänsterna från Optum

Omsättning hos de olika segmenten

UnitedHealth Group utdelning

Jag ska vara ärlig. Genom åren har jag granskat en hel del amerikanska och svenska men även europeiska utdelningsbolag. Just nu kan jag inte komma på något som givit investerarna bättre utdekningskrut än UnitedHealth.

De sista 5 åren har man höjt utdelningen med 17% i snitt och de sista 20 åren har man höjt den med 40%i snitt.

Kanske tänker du nu:

”Men Apple borde ha presterat bättre”

När det kommer till växande utdelning så är det Apple som först dyker upp i tankarna. Faktum är att Apple ”enbart” höjt utdelningen med 8% de senaste 5 åren.

Som grädde på moset har United lyckats bibehålla en låg och stabil utdelningsandel under lång tid.

Dessutom har man köpt tillbaka aktier under åren, något som ökar värdet för befintliga investerare. Jag tror trenden här kommer fortsätta.

Direktavkastningen borde enligt teorin vara tråkig för ett bolag med så pass låg utdelningsandel och där utdelningen vuxit så det knakar. Det är den också, 1,5% idag. Å andra sidan har väl Apple 0,8%. Jag själv ser gärna en direktavkastning på minst 2,2%. I fallet United kan man nog göra ett undantag.

Det finns god chans till att bolaget lyckas växa med 13-16% beträffande vinst per aktie som man förutspått. Däremot finns det givetvis risker att ta hänsyn till.

Exempelvis är den absolut största delen av verksamheten knuten till enbart USA. Regulatoriska förändringar kan få väldigt stor påverkan på hela bolaget. Dessutom är konkurrensen rätt hård och United är inte ensamma inom sitt område. Med så många företag som tillhandahåller jämförbara tjänster inom hälso- och sjukvårdssektorn kan det bli press på UnitedHealth Groups marknadsandel och prissättning. Det finns ingen uppenbar vallgrav.

Med det sagt finns det enorma fördelar. Hela sjukvårdssektorn förändras fortfarande digitalt med teknologier som AI, maskininlärning, medicinering etc. Optum-sektorn är en solklar del som kan förändra dessa tekniker för att få en smidigare sjukvård.

Befolkningen som bara blir äldre och äldre gynnar också bolaget, även om det är en långsam megatrend. Idag är det kanske förvånande att 300 000 investerare i Sverige äger SBB men enbart 500 som äger United. Jag är dock en av dessa så jag kanske inte ska säga så mycket 😀

Som vanligt vill jag gärna veta ifall någon i just det här flödet äger.

Bortsett från Holmen så tycker jag att Store Enso är det skogsbolag som i Norden känns mest intressant. Det här har historiskt sett varit en stabil investering och med tanke på bolagets transformation så känns det kanske extra spännande.

Nyligen blev Stora Enso utsedd till veckans aktie av Dagens Industri med en potentiell uppsida på 40%. Aktien har inte direkt varit en munter investering under 2022. Det rör inte enbart Stora Enso utan även andra skogsbolag som exempelvis Holmen.

Jag vet att jag sagt det tidigare, men när en bransch generellt har det kämpigt så finns det oftast ett värde i att investera i bra bolag inom just den sektorn. Frågan är givetvis om Stora Enso platsar där.

Det finns en stor fundering kring vilken aktie man ska välja då det även förekommer en R-aktie. Jag har ett separat inlägg om det här

Stora Enso

Stora Enso är ett finlands-svenskt industrikonglomerat inom skog. Verksamheten är geografiskt bred och förutom skog i Sverige och Finland så har man skog i bl.a. Polen, Belgien, Rumänien, Kina. Huvuddelen av verksamheten finns i Europa.

Själva industridelen i Stora Enso är främst tillverkning av förpackningslösningar, exempelvis förpackningar till mjölkpaket men även de bruna lådorna som du får ifall du beställer hem något från nätet.

Pappersmassa samt sågade trävaror för t.ex. husbygge är också en del av verksamheten.

Ett problem på väg att rätas ut

Problemet för Stora Enso har varit att man under lång tid varit mycket inriktade mot specifikt pappersprodukter. Under ett helt decennium har bolaget nu transformerats om för att inte bli lika exponerade mot just papper.

Tanken är att pappersverksamheten ska vara helt borta vid 2030. Visionen för bolaget är stort att allt som är fossilt ska tillverkas från trä.

Stor del skog

Ca 90% av dagens börsvärde i Stora Enso utgörs idag av skogstillgångar. Därigenom är virkespriset och priset på pappersmassa en stor faktor till hur aktien. Köper du Stora Enso så blir alltså det här en stor del av vad du köper.

Förutom det får man tillgångar i form av eltillförsel till bolaget från vindkraft, vattenkraft och kärnkraft. Vindkraft är det man satsat mest på som även det är en del av 2030-målet.

Vinsten ner

Vinsten för Stora Enso är ner väldigt mycket just nu men det beror på externa faktorer. Makro har vänt ner och det ser inte strålande ut för tillfället. Det är väl då du som investerare egentligen ska köpa.

Stora Enso totalavkastning

Bolaget har alltså genomgått en stor förändring under lång tid och det har givetvis kostat. Nu går man mot ett segment där marginalerna är bättre så troligtvis har man fina år tillmötes.

Trots det har du som investerare ändå fått en fin totalavkastning under de senaste 26 åren som slagit index. Det ska du vara nöjd med.

Generellt har utdelningshistoriken varit god och enbart under covid-19 blev man tvungen att sänka. Målet är att dela ut 50% av vinst per aktie. Trenden har över tid sett god ut.

Ungefär 25 000 äger Stora Enso hos Avanza. Det verkar vara lite oenighet om vilken aktietyp man ska äga men flest ägare har den svensknoterade R aktien. Hursomhelst kan jag tycka att dessa investerare är något på spåren. Idag handlas Stora Enso till en direktavkastning på strax under 5%.

Storbanken SEB var tidigare en del i min portfölj men 2019 sålde jag hela innehavet, i helt fel läge som alltid när jag säljer aktier.. Just nu värderas de flesta bankaktierna väldigt lågt och prisar in att mycket elände faktiskt skulle kunna ske. Verkligheten tror jag blir annorlunda.

SEB i korthet och som investering

Det som är speciellt med just SEB är att du får en stor exponering mot företagskunder (ca 60% av totala utlåningen). De resterande 40 procenten är då till privatmarknaden där bolånen tar upp största delen.

Avkastningen du fått via SEB är ändå helt okej skulle jag vilja påstå. Dock kommer majoriteten från att återinvestera den höga utdelning som banken länge haft. Det här har varit en okej investering, helt klart.

Trotsade du marknaden under finanskrisen 2008/2009 och köpte SEB när allt såg som jävligast ut så har du dessutom fått en fin utdelningstillväxt. Från 1 kr upp till 6,75 kr i år. Att skjuta in pengar där och då i storbanks-aktier sågs väl som galenskap har jag hört, men det var också där och då den bästa investeringen kunde göras.

SEB får sin vinst från följande länder där Sverige är klart störst

Sverige 57%

Övriga Norden 16%

Baltikum 14%

Tyskland, Storbritannien och övriga marknader 13%

Under lång tid har det funnits ambition att växa företagsdelen i Norden och Tyskand men där man vuxit allra mest nu på senare tid är faktiskt Baltikum.

Fastighetskris?

Stigande ränta har hitintills gynnat SEB väl. Räntenettot, som visar skillnaden på det banken tjänar på att låna ut och det man själv betalar för sina lån, har stigit kraftigt. När räntan låg kring 0:an var räntenettot 20-25 miljarder kr men nu under 2022 var det 33 miljarder. För 2023 väntas hela 45 miljarder.

Det stora orosmolnet är givetvis fastighetskrisen och hur stor den skulle kunna komma att bli. Då SEB tillsammans med andra banker har en stor exponering mot fastighetslån så kan det bli problematiskt. Däremot ska det mycket mer till innan stora kreditförluster för fastighetslånen blir verklighet och där är vi inte ännu.

Innan problemen ska komma till bankernas säkerställda lån så är det många fler saker som ska stupa. Den dag banken tar panten i sin ägo är långt ifrån här. Däremot hänger det givetvis över aktien som en våt filt fortfarande.

Kreditförlusterna i Q1 blev 272 miljoner kr mot en total kreditportfölj på knappt 2 100 miljarder kr.

En trygg hamn trots allt

Skillnaden på de banker som gått ner i vallgraven i USA är att svenska banker har hög likviditet. SEB har knappt 900 miljarder kr i tillgångar med hög likviditet.

De svenska storbankerna brukar normalt handlas till P/E 10 men idag ser vi generellt P/E 7-8. Att sätta foten in i SEB idag och få en direktavkastning på nära 6% tycker jag känns lockande. Nästa år kommer troligtvis utdelningen höjas. Allt annat skulle förvåna mig.

För en tid sedan lade jag faktiskt in en omröstning bland mina läsare om vilken bank man äger, ifall man äger flera, eller om man inte äger någon alls. Det verkar som att majoriteten äger flera storbanker.

Rutgers fanbärande i Castellum blev en kort historia innan bolaget valde att göra sig av med honom. Nu är Rutger utsedd till ny VD i ett av mina andra bolag, Corem, och frågan är om även denna skuta är på väg under havets yta.

”Jag har ett långsiktigt åtagande till Corem och ser fram emot att tillträda i VD-rollen och förstärka bolagets position som en ledande aktör inom kommersiella fastigheter. ”

…sa Rutger i pressmeddelandet som kom den 2 maj med information om tillträde till VD posten.

Rutger Arnhult, ny VD i Corem

Egentligen är det fel att skylla Castellums bakslag på Rutger. Bolaget hade redan innan gått från att vara en trygg hamn till ett bolag som gjorde allt för aggressiva drag på spelplanen. Med det följde stora obligationslån som då blev en tråkig läxa när räntan höjdes.

Det har vi aktieägare i Castellum nu fått betala för.

Corem som investering nu

Jag äger sedan tidigare Corem D i min portfölj. Innehavet lades till när Klövern slogs samman med Corem sommaren 2021 med ett rätt så märkligt upplägg där flera vall gick att göra.

Om du kollar på min lista över preferensaktier (även D-aktier) och dess direktavkastning så ligger Corem högst upp på listan. Givetvis kan det vara lockande, men det finns också en anledning till varför listan ser ut som den gör.

Idag består Corems fastighetsbestånd av 64% kontor och 19% Lager/Logistik. Tar vi en titt på belåningsgraden i andra fastighetsbolag inom samma nisch så ligger Corem klart högst.

Fastighetsbolag

Substansrabatt

Belåningsgrad

Corem

73%

60%

Diös

31%

54%

Castellum

53%

51%

Wihlborgs

14%

48%

Fastpartner

52%

46%

Platzer

39%

44%

Atrium Ljungberg

34%

42%

Fabege

51%

40%

Snitt

43%

48%

Utöver fastighetstillgångarna äger även Corem en s.k. projektportfölj där fokus är kontor. Här finns den del pågående projekt men det viktigaste är helt klart nybyggnationen av kontorsbyggnader på Manhattan. Bolagets egna uppfattning är att återstående investeringar i dessa projekt är 1 117 miljoner kr. Pågående projekt ska vara klart i år eller 2024.

Noterbart är att Corem redan i januari gjorde sig av med sitt innehav i Castellum för 1,2 miljarder kr. Tyvärr verkar det knappt ha krusat ytan då belåningsgraden fortfarande ligger på höga 60%.

Nu flaggar bolaget att det kommer fler avyttringar à la SBB. Den stora frågan är givetvis om man kan göra sig av med fastigheterna och till vilken prislapp. Majoriteten är rätt tråkiga kontorsfastigheter som kan vara svårt att få iväg till en vettig prislapp i dagens klimat.

Den mycket fina substansrabatt du ser ovan är ifall Corem kan avyttra fastigheterna till det bokförda värdet. Det är rätt osannolikt.

Corem utdelningshistorik

Om jag ska nämna något positivt om mitt innehav är att Corem haft en fin utdelningshistorik på sin stamaktie tidigare. Att det är positivt idag är däremot tveksamt då vi har Castellum som ett sorgebarn med deras kraschade historik.

Corem utdelningshistorik (stamaktien har kvartalsvis utdelning)

Finns det hopp?

En annan mer rimlig positiv aspekt är att enbart 1/4 av belåningen hör till obligationer. Som jag nämnt flera gånger så har obligationsmarknaden i princip frusit till is så att finansiera om dessa är stora problem för bolagen.

Det tråkiga i den här historian är att förfallen ligger nära i tid. Corem har obligationsförfall som uppgår till 8,2 miljarder i år och 2024. Det kommer vara en stor utmaning för Corem att refinansiera obligationsförfallen.

En lösning som diskuterats är att sälja sitt bestånd i New York som uppskattningsvis skulle uppgå till 7 miljarder. Problemet är att kontorsmarknaden där verkar vara ännu mer satt i sirap än här i Sverige.

Summering

Jag har ställt mig frågan ifall jag ska skifta över mitt innehav i Corem till Sagax som också stött på problem men där utsikten ser bättre ut.

När Rutger klev in i Castellum hade jag förhoppningar men det visade sig bli pannkaka. Nu har jag mindre förhoppning och kanske är det så att Rutgers tid är förbi. Jag har hört det ryktas om att Rutger gjort värdeförluster för runt 20 miljarder kronor på sin noterade aktieportfölj sedan inledningen av 2022. Svettigt.

Vad som ligger tillhanda ifall inte Corem lyckas med avyttringar är då en nyemission likt den vi sett i många andra fastighetsbolag. Idag har Corem 1,9 miljarder i outnyttjade likvider som också kan användas.

Hade varit grymt att höra ifall ni äger några preferens/D-aktier idag och vad ni valt.

Ja, det enkla svaret är givetvis att dina aktier blir värdelösa om bolaget går i konkurs. Det finns många andra scenarion i fallet SBB men kontentan är att läget fortfarande är kärvt.

Alla kan fatta fel beslut

En intressant reflektion är att BlackRock är största ägaren näst efter VD själv. BlackRock är ett fantastiskt riskkapitalbolag och det här är kanske ett tecken på att det är väldigt svårt att göra analyser.

Tio största ägare i SBB

Värde (Mkr)

Kapital

Röster

Ilija Batljan (grundare, VD)

888,9

8,3%

31,6%

BlackRock

539,3

5,0%

2,3%

Dragfast AB

513,5

4,8%

11,4%

Arvid Svensson Invest (ledamot)

432,3

4,0%

12,7%

Sven-Olof Johansson (ledamot)

356,7

3,3%

7,2%

Ett tillväxtcase i fastighetssektorn

När det kommer till SBB så har det här varit tillväxtcaset nummer ett i fastighetssektorn skulle jag vilja säga. Problemet är att man vuxit utan att tänka på vad morgondagen kan ha att erbjuda.

Väldigt många tillväxtbolag har fått se stora delar av sitt börsvärde gå upp i rök de sista åren. SBB är inget undantag.

Trots att SBB sålt och åter sålt fastigheter så uppgår skulden till 100 miljarder kr. Av dessa är 68 miljarder i svårersättliga obligationer som är nästintill omöjliga att teckna om utan att räntan flyger iväg till skyarna.

Enorm ”rabatt”

Börsvärdet är idag 9,2 miljarder. Enligt SBB själva är deras fastigheter värda 134,4 miljarder kr men det finns även andelar i intressebolag för ytterligare 6,5 miljarder. Att få så sinnessjukt mycket rabatt när du köper aktier i SBB är givetvis lockande. Men som alltid finns en baksida.

Bland andra fastighetsbolag där innehavet också är bostäder och/eller samhällsfastigheter så är rabatten stor.

Bolag

Börsvärde

Substansrabatt

Balder

46,2 mdr

56%

Wallenstam

24,0 mdr

37%

SBB

9,2 mdr

73%

Trianon

2,9 mdr

49%

Brinova

1,8 mdr

47%

Men den som investerar idag ska också inse att man får skulderna som ett brev på posten. Det är viktigt att också inse konsekvenserna till de beslut man fattar.

Posten i JM, en klen tröst

Förra veckan såldes JM-posten efter ett otroligt fel-köp. Avdraget på skulden borde bli ca 8,3 miljarder men trots det uppgår nettoskulden i SBB till 91 miljarder kr. Återigen är börsvärdet i SBB 9,2 miljarder.

Utdelningen skjuts på framtiden

SBB har nyligen skrotat idén om en företrädesemission och skjutit upp aktieutdelningen. Det är i princip omöjligt att helt dra tillbaka en utdelning som redan är klubbad på bolagsstämman.

Det tråkiga är givetvis att man skjuter problemen framåt. I dagsläget har SBB knappt 194 miljoner utestående D-aktier där du och jag som D-aktieägare har rätt till fem gånger den sammanlagda utdelningen på B-aktierna med maximalt 2 kr/D-aktie. Om ingen utdelning lämnas i D-aktierna har man rätt att få detta belopp i efterhand. Fint för SBB är att man åtminstone inte behöver betala någon straffränta.

Vad kan hända?

Nu är den stora frågan hur Ilija kommer kunna finansiera sig utan utdelningen. Idag äger han sina SBB aktier via två väldigt hårt belånade holdingbolag där obligationsskulden är stor. Att Ilija tvingas ut ur SBB samt att det blir en kapitalisering är inget omöjligt scenario.

Den stora frågan om någon är intresserade av att vilja investera i en sådan kapitalisering. Roger Akelius har tidigare varit ute och sagt att han inte är intresserad. Samtidigt har Roger haft undangömda ess i rockärmen tidigare.

Jag hänger som sagt kvar med min andel SBB. Det finns också ett mer optimistiskt scenario men det här inlägget är mer för att understryka risken i att investera här och nu samt att inte bara kolla på kursen som jag upplyste om tidigare i veckan.

Personligen kan jag förstå varför kursen är så hårt pressad idag.

Det här är en analys av Omega Healthcare Investors (OHI), ett av mina amerikanska utdelningsbolag med extremt hög direktavkastning. Är Omega Healthcare köpvärt 2022? Det har hänt en hel del rörande bolaget på senare tid som är värt att ta upp. Kommer bolaget klara av att hålla i utdelningen ytterligare ett år?

Uppdatering kring Omega Healthcare 2023

Här skriver jag lite kring vad som händer i Omega Healthcare just nu. Texten uppdaterar jag löpande. Ett tips till er som är nya i Omega så rekommenderar jag att läsa det undre avsnittet nedan först och sedan återgå hit.

Tidigare i år skrev jag en uppdatering om Omega att saker inte såg så lovande ut och att en utdelningssänkning kunde bli aktuell. Anledningen var att några av deras hyresgäster (som hyr fastigheterna av Omega) hade problem att betala hyrorna och dessutom problem att betala hyror som man redan låg efter med.

Utdelningsandelen (räknat på AFFO) var dessutom vid några tillfällen över 100%. Det innebär att bolaget betalade mer utdelning än vad man får in från driften varje kvartal. Uppenbarligen innebär det stora problem,

I januari 2023 fick vi ett pressmeddelande från Omega som där sa att utdelningsandelen troligtvis skulle bli hög ett tag framöver. Anledningen var att man var inne i förhandling med några hyresgäster om hur hyran de var skyldiga Omega skulle betalas. Man förskte alltså hitta en betalplan.

Idag kontrollerar Omega 906 fastigheter där det tillsammans finns 90 000 sänger för de äldre. Dessa fördelas på 66 olika hyresgäster och Omega är idag den äldsta REIT:en inom dess nisch.

Hyresgästerna som jus nu har problem är:

Maplewood

LaVie

Agemo

Det diskuteras bland annat om att hyran för dessa inte ska höjas nu undet några år för att underlätta.

Tidigare i maj fick vi en kvartalsrapport från Omega. När man först kikar på den så såg det inte så ljust ut. Där stod det att man i Q1 fått in 60 cent/aktie i förvaltningsresultat. Dessutom fastslog man en utdelning på 67 cent/aktie. Det ger en utdelningsandel på ca 112%, vilket såklart är tråkiga nyheter.

Samtidigt så fick vi också nyheter från VD:n på confcallet som gjorde att aktien i Omega steg och faktiskt gått rätt hyggligt.

”We expect that the dividend payout ratio will rapidly improve as Agemo resumed paying quarterly rent and interest on April 1. In short, although we are not yet providing full year guidance, we anticipate we will return to a payout ratio under 100% in Q3 with a path to return a normalized payout ratio in the high 80s to low 90s in 2024” – Taylor Pickett

Med andra ord har sedlar börjat flyga in från Agemo så det verkar som att det börjat stabilisera sig inom verksamheten. Förhoppningsvis löser sig även situationen för de andra två inom kort.

Vad som är tråkigt är däremot att cirka $350 miljoner i skuld kommer löpa ut i augusti. Med tanke på att räntan är så pass hög idag så kommer det här börja kosta ytterligare. 98.3% av skulden är dock bunden.

Fördelen är att behovet av Skilled Nursing Facilities (läs i kapitlet nedan för en förklaring) verkar öka och i USA är det här mer använt än hemtjänst. Mycket konkurrens har dessutom försvunnit i spåren av pandemin.

Kort om Omega Healthcare Investors

Omega Healthcare Investors (OHI) är ett amerikanskt fastighetsbolag där fastigheterna finns inom vårdsektorn. Man fokuserar i huvudsak på s.k. skilled nursing facilities (SNFs). Det är en typ av korttidsboenden där syftet inte är att vårdas till livets slut, utan mer tillfälligt. Ett exempel är en patient som nyligen opererats och inte kan få rätt vård i hemmet

Bolaget är strukturerat som en REIT, vilket gör att bolaget undgår viss fastighetsskatt p.g.a. en speciell REIT-lagstiftning. Jag har sedan tidigare ett par REIT’s i min portfölj. Därigenom kan dessa bolag dela ut mer till aktieägarna.

Bolaget listades på NYSE med tickern OHI 1992 och har idag 63 operatörer/hyresgäster (bolag som hyr in sig i deras fastigheter). Totalt regerar man över över 945 fastigheter i US och UK. Man klassas som ett av de största bolagen som tillhandahåller SNFs.

REIT - vad är det?

REIT står för Real Estate Investment Trust och är i grund och botten ett fastighetsbolag som äger, driver eller finansierar inkomstgenererande fastigheter. En REIT betalar minst 90% av vinsten till aktieägarna, detta för att få en skattemässig fördel.

Som utdelningsbolag så har Omega presterat väldigt fint med höjda utdelningar 17 år i rad (källa: investor relations omega). Det som är lite trist är då att utdelningstillväxten inte varit jättegod på senare tid.

En fördel med OHI är att man ingår i kategorin Triple-net REIT, vilket innebär att man låter hyresgästerna stå för operativa kostnader, skatter, underhåll, försäkring o.s.v.

Omega Healthcare analys

Många tycker att bolagen som pysslar med Senior Nursing Facilities kan komma att behandlas mindre bra av regeringen. Och så är det kanske, den politiska risken är väldigt hög. I alla fall mycket högre än om du exempelvis investerar i det Svenska skogsbolaget Holmen.

Även innan Corona stormade det lite kring bolaget. Då var det tre stycken av Omegas topp 10 hyresgäster som hade problem. Risken blir då att dessa tvingas avsluta sin verksamhet och då står fastigheterna för Omega tomma = no good!

Det stora problemet med Corona har då varit att kostnaderna för de som hyr fastigheterna ökat. En rad åtgärder samt extra utrustning har fått sättas in och hyresgästerna har blivit drabbade hårt. Och då snackar vi inte enbart munskydd… Vinsten har också sjunkit i och med att exempelvis operationer fått ligga efter i takt med att pandemin prioriterats.

Det har tillkommit en hel del helikopterpengar för bolag som bedriver den här typen av verksamhet. Man kan verkligen säga att det lättade upp den annars oroade situationen. Nu läste jag om att ytterligare ett stimulanspaket var på väg ut.

Bortsett från tråkiga nyheter har OHI kunnat öka sitt AFFO under pandemin. Givetvis inte med mycket för att motivera en utdelningshöjning, men utdelningen har ändå hållit i sig. Många anser också att bolaget kommer kunna prestera liknande siffror även framgent med tanke på hur duktig ledningen är på att köpa och sälja fastigheter med fint resultat.

I januari 2021 köpte man 24 fastigheter inom äldreomsorgen från Healthpeak Properties.

Visste du?

FFO står för Funds From Operations och är ett särskilt nyckeltal specifikt för REITS. Utdelningen baseras i mångt och mycket på detta och en REIT har svårt att höja utdelningen om inte cash växer från den löpande verksamheten. AFFO står för Adjusted FFO.

En vanlig fastighet i Omegas portfölj innehåller ca 100 sängar och är i snitt 80% fyllda med vårdtagare. Från januari 2020 till januari 2021 sjönk beläggningen med 11% men har nu åter börjat stiga. Problemet är väl att många vill undvika att sätta sina nära och kära i dessa boenden p.g.a. Corona. Även i Sverige finns det många som inte vill sätta sina äldre i vård- och omsorgsboenden p.g.a. smittorisken.

En stark mega-trend i bagaget

När det väl kommer till kritan så måste vi dock inse att Omega rider på en väldigt stark mega-trend med en åldrande världsbefolkning. Under de nästkommande 40 åren räknar man med att behovet av vård för äldre kommer att dubblas i USA. Det här tyder givetvis på att fler fastigheter för att stoppa de äldre i måste finnas och behovet således öka.

Utöver det ser vi ett växande behov av så kallade Skilled Nursing Facilities, den typen av vårdfastigheter som är störst i Omega Healthcares portfölj. Fler patienter blir dirigerade till den här typen av vårdhem än någon annan typ.

Omega Healthcare Utdelning 2022

Det fina med Omega är att man ger en väldigt attraktiv direktavkastning och har så även gjort historiskt. Under den tid jag handlat bolaget så har direktavkastningen pendlat mellan 7-10% och utdelningen har aldrig sänkts under min tid som aktieägare.

Under senare tid har aktiekursen inte haft någon rolig resa. Här måste vi dock se på totalavkastningen, alltså vad din avkastning blir om vi även inkluderar återinvesterad utdelning.

Nedan presenterar jag Omegas totalavkastning. Den har varit helt ok skulle jag säga. Tänk även på att 15% årligen dubblar ditt innehav på 5 år

Även jämfört med andra REIT:s inom samma område är detta bra:

Källskatt Omega Healthcare

Precis som för andra aktier i USA betalar vi i Sverige en källskatt på 15% när utdelningen kommer. Investerar du i ett KF kommer du få tillbaka denna om 3 år. Handlar du aktier via Nordea går det betydligt fortare!

Slutsats

Vill man få exponering mot fastigheter inom hälsosektorn/fastigheter och samtidigt få en hög direktavkastning som delas ut 4 gånger per år så tycker jag att Omega Healthcare är intressant. Det här är en extrem-utdelare där du oftast kommer se mellan 7-10% direktavkastning.

För den kortsiktige väntar dock oro men min take är att bolaget gått igenom negativa perioder tidigare och klarat sig ur dessa väl.

REIT’s tycker jag är ett spännande koncept och Omega har visat att man kan leverera ett CAGR på över 15% sedan 2002.

Sedan finns det givetvis somliga som tycker att Medical Properties Trust är bättre. Och visst, jag kan inte svara på den frågan då jag inte till fullo jämfört dessa. Det får bli ett senare projekt 🙂

Jag är fortsatt investerad och tycker att jag med glatt samvete kan köpa mer här och nu. Här är alla utdelningar jag fått från Omega:

Majoriteten av alla byggbolag har gått ner i källaren i takt med den stigande räntan. Skanska är det bolag många tänker på inom sektorn och kanske är det värd att se över den här utdelaren ännu en gång.

Direktavkastning: 5,01%

Antal år med höjd utdelning: 3 år

Utdelningsandel:40% (utifrån vinsten 2022)

Jag var själv ägare i Skanska tidigare men valde att hoppa på tåget i JM då deras verksamhet kändes enklare. Dessutom fick jag ett mindre förtroende för ledningen i Skanska som sa en sak men gjorde något helt annat. Egentligen var jag bättre på den tiden att tidigt känna av förtroendet i ett bolag.

Det har inte hänt särskilt mycket i aktiekursen sedan jag var aktiv i bolaget. En rörelse i sidled, minst sagt. Givetvis är det tråkigt att se sådan aktiedata.

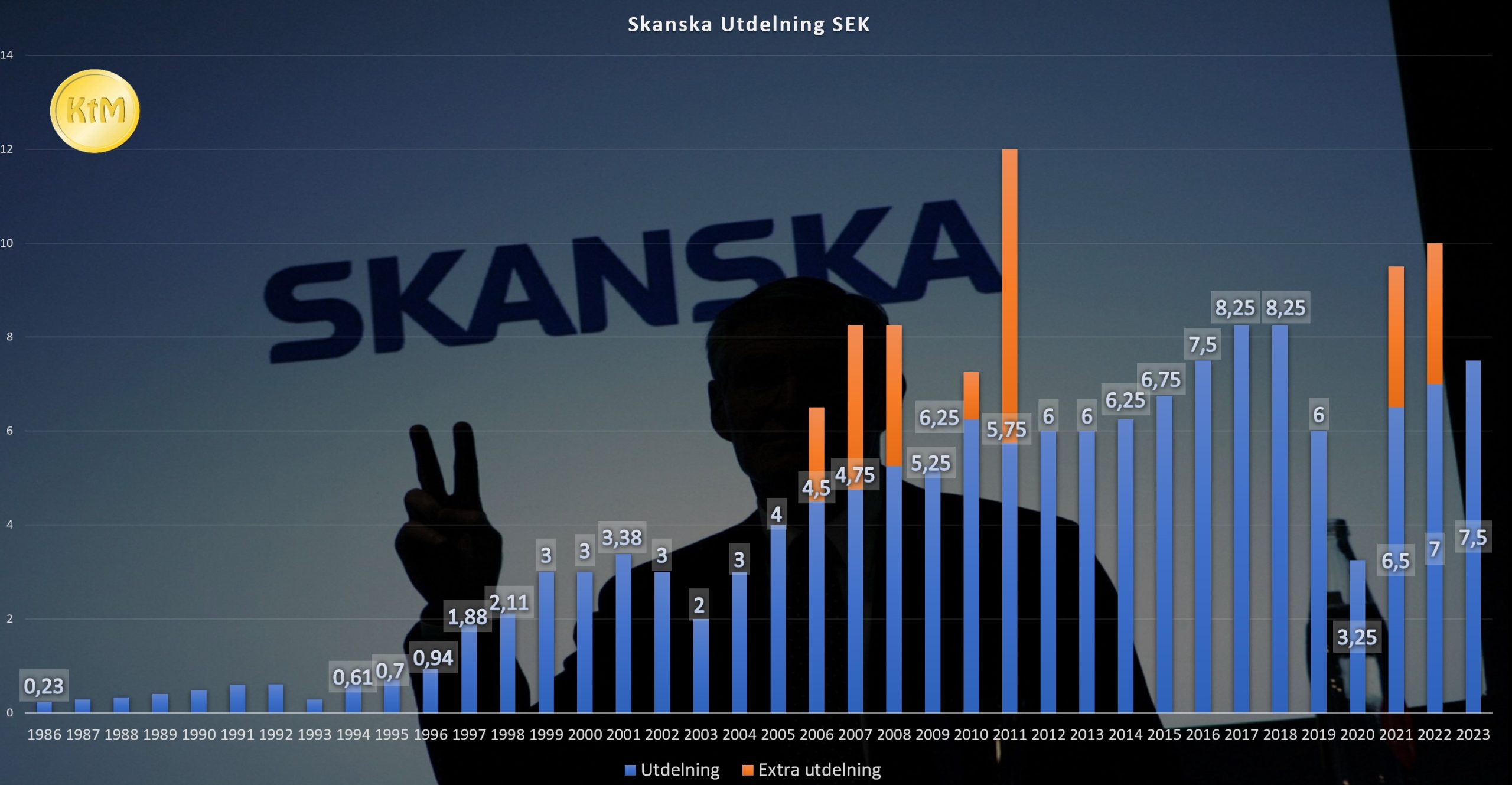

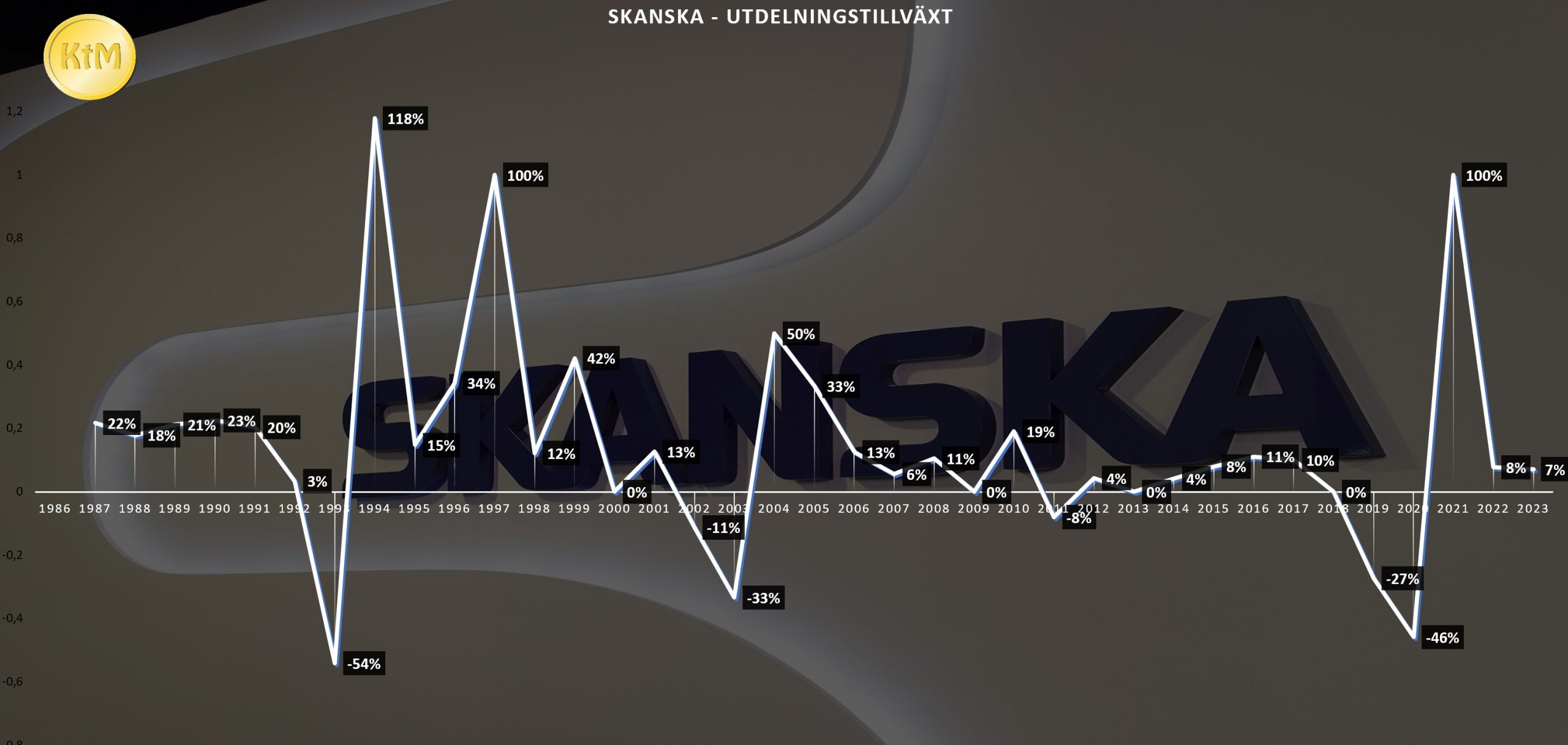

Mina köp och sälj i Skanska

Jag valde att damma av mitt gamla utdelningsdokument om Skanska. Utdelningen tog sig en rejäl smäll innan/under pandemin och föll från 8,25 kr/aktie till 3,25. Efter det har det varit mer positiva tongångar och Skanska har även hunnit med några extrautdelningar.

Räknar vi ut ett snitt så har man höjt utdelningen med 15% årligen sedan starten. Då har däremot topparna och dalarna varit rätt djupa

Skanska just nu

Skanska är inte det enda bolag som varit en tråkig investering de senaste 5 åren. Hela sektorn har tack vare den stora nedgången 2022/23 visat röda siffror.

Avkastning 5 år exklusive utdelning

OMXSPI (som jämförelse)

44%

Veidekke

29%

Skanska

-8%

JM

-8%

Peab

-34%

NCC

-37%

YIT

-56%

Fortfarande är det så att den största delen av intäkterna kommer från Norden och USA. Äger du investmentbolaget Industrivärden så får du redan idag en liten del Skanska i portföljen. Det kan vara värt att känna till.

Skanska är uppdelat i 2 olika grenar:

Byggverksamheten

Projektutveckling (består av kommersiell projektutveckling samt bostadsutveckling)

Det är byggverksamheten som resulterat i störst vinst från 2013-2022 med sina 48%. Sedan kommer kommersiella projektutvecklingen (34%) och bostadsutvecklingen (18%). Kort och gott kan man säga att du får en diversifierad byggportfölj hos Skanska.

Huvudprodukten är nyutvecklade kontor i Norden, Centraleuropa och USA. Just nu pågår 29 kontorsbyggen och 10 projekt inom hyresbostadsfastigheter. Det är då främst i Norden som bostadsutvecklingen sker.

Tråkigt och roligt

Det tråkiga är givetvis att Skanska inte kunnat skapa något fint aktieägarvärde de senaste 5 åren, trots en mycket stark fastighetsmarknad fram till 2022. Investerarna har helt och hållet fått nöja sig med utdelningen som i och för sig varit 3-5% mot aktiekursen.

Vad som är intressant är att Skanskas byggrörelse hittills hanterat räntorna och inflationen väl. Marginalen blev rekordhög 2022 på 3,8% och fortsatt och resultatet har varit starkt i början av 2023. En anledning är att bolaget finns i USA där infrastruktursatsningarna inte påverkar i samma nivå som exempelvis mitt bolag JM.

För projektutvecklingen råder det dock samma dystra utsikter som för exempelvis JM.

En annan fördel är att bolaget nu tackar nej till de megaprojekt som tidigare varit en börda för Skanska. Samtidigt pysslar man fortfarande med stora projekt och 72% av orderstocken avser affärer över 1 miljarder kr i projektvärde. Jag är nöjd så länge dessa megaprojekt undviks.

P/E de senaste 5 åren har legat på 14 och dagens nivå är helt klart under den. Klart är att Skanska inte befinner sig i ett krisläge och den som är långsiktig kan nog plocka upp aktien. Personligen ser jag bättre läge i JM och därför byter jag inte. Jag nöjer mig alltså att äga via Industrivärden.

Gissningsvis kommer utdelningen sänkas något nästa år, men analytikerna tror inte att den sänks mycket.