Jag inser att jag aldrig någonsin pratat om husdjursaktier här på bloggen. Därför tar jag nu tillfället i akt att under påsken redogöra lite för Musti Group, en finsk aktie som kanske är värd att lägga i sin utdelningsportfölj.

Varför jag tar upp Musti Group är för att jag inte kommit över särskilt många bolag inom djurriket som tillhandahåller en frisk och fräsch utdelning med en bra policy. Har du fler exempel får du hemskt gärna uppdatera mig.

Det här är en halvårsutdelare som 2023 delar ut totalt 0,5 EUR, 0,25 EUR i februari och 0,25 EUR i augusti. Aktien handlas idag till 3,2% direktavkastning och utdelningen har vuxit rätt fint sedan starten.

Aktien har fallit rätt rejält sista året och frågan är om det finns ett köpläge här och nu?

Musti Group utdelningspolicy

Utdelningen ska motsvara 60-80% av bolagets nettovinst.

Musti group

Musti Group är då en finsk handelskedja inom husdjursprodukter och omsätter ca 4 miljarder kr i Finland, Sverige och Norge. Men låt inte den finska källskatten på 35% skrämma dig. Denna får vi nu tillbaka betydligt snabbare och speciellt om du investerar via Nordnet (inget samarbete).

Här i Sverige är Musti mest kända för Arken Zoo som jag själv besökt många gånger för att handla kattsand till min mor. Bolaget har även webbutiker som Vetzoo.se. Bara 20% kommer från onlinehandeln och kanske är det mer populärt att handla husdjursprodukter via vanlig butik.

Varför har aktien tappat?

Till skillnad från många andra bolag så var pandemin ett positivt inslag för Musti Group. Otroligt många fick tanken att det nu är ett perfekt läge att skaffa husdjur för att fylla upp det sociala tomrum som pandemin förde med sig. Därigenom ställs man nu inför svåra jämförelsetal.

Nuläget är rätt pressat. I den sista rapporten kunde vi läsa hur omsättningen bromsade till +7% från +9% samt att marginalen sjönk något. Det här gjorde således att vinsten sjönk.

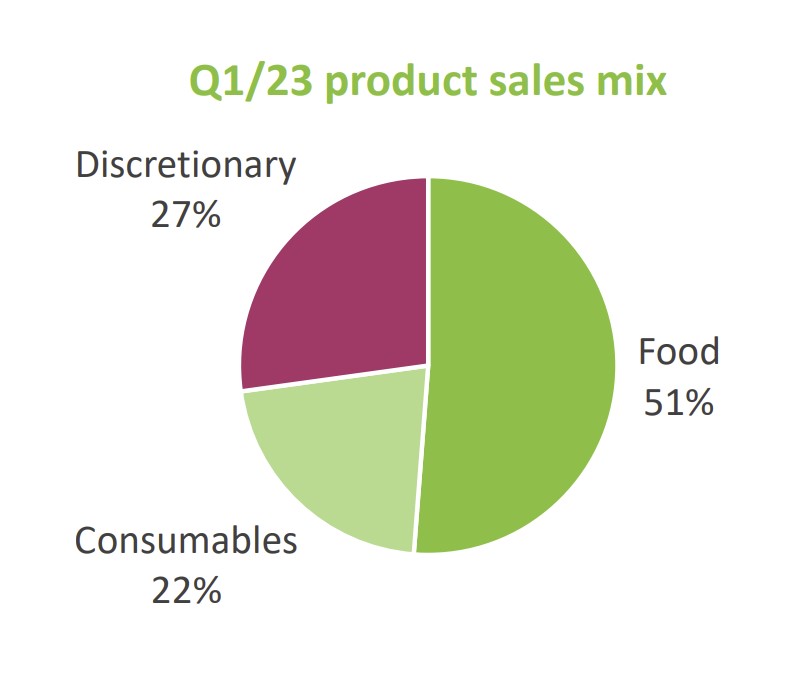

Främst var det försäljningen av sällansköpsvaror som bromsade in. Här hittar vi t.ex. hundleksaker, bäddar, klösbrädor och mycket som kanske inte är absolut nödvändigt. Dessa står för 27% av hela försäljningen.

När det kommer till maten så såg man ingen förändring, vilket är positivt. Här har vi alltså en plånbokseffekt där människor givetvis väljer att köpa det nödvändiga men undviker det som inte är nödvändigt.

Men det som är viktigt att komma ihåg är att valutaeffekten där kronan tappat mot euron bidragit negativt. Effekten var 1 miljon euro av kvartalets vinstminskning på 1,6 miljoner.

På det har Musti valt att inte ta ut ökade kostnader direkt mot slutkunden, vilket kan vara ett tecken på att man är rädd för konkurrens. Vad vi vet är att konkurrensen i åtminstone Norge ökat då exempelvis Europris uppdaterat sin flotta med husdjursartiklar.

Affärsvärlden har nyligen satt köp på aktien och skissar på att man kommer upprätthålla en rätt god tillväxttakt. I år siktar man mot att öppna 20-25 nya butiker och då belåningen är relativt låg så finns det utrymme. Analysen från Affärsvärlden pekar på att utdelningen kommer stiga kommande år men det är givetvis bara ett av många möjliga scenarion.

| År | Nu | 2022/2023 | 2023/2024 | 2024/2025 |

| Vinst per aktie | 0,67 | 0,79 | 1,02 | 1,18 |

| Utdelning per aktie | 0,50 | 0,55 | 0,65 | 0,75 |

| Direktavkastning | 2,8% | 3,1% | 3,7% | 4,3% |

Jag tror det här kan bli en fin resa när det kommer till utdelningstillväxt och jag skulle inte ha något emot att trycka KÖP på den här halvårsutdelaren.

Vill man investera i den här typen av bolag i takt med att antalet som äger husdjur tycks växa så är nog Musti ett fint utdelningsalternativ. Här är en bild från bolagets senaste rapport som visar att behovet växer.

Husdjur är dyrare än barn och folk har inga gränser på hur mycket cash de lägger ned på djuren. Musti har väl några stora Nordamerikanska fonder som stora ägare och Öresund har väl en post kvar i bolaget.

Tjenare Professorn! Det stämmer gott. Även EQT var med i IPO:n men är inte kvar där har jag för mig

Äger pets at home i sektorn. Handlas på London börsen så inte på Avanza men går att köpa på Nordnet.

Ah det är så alltså? Men det finns inte en PLC aktie noterad? Avanza har ju 0 källskatt på dessa har jag insett

What Is a Public Limited Company (PLC)? A public limited company (PLC) is a public company in the United Kingdom. PLC is the equivalent of a U.S. publicly traded company that carries the Inc. or corporation designation. The use of the PLC abbreviation after the name of a company is mandatory and communicates to investors and to anyone dealing with the company that it is a publicly traded corporation. KEY TAKEAWAYS PLC, or public limited company, is an abbreviation for public companies in the U.K. All of the companies listed on the London Stock Exchange are PLCs. Any retail investor… Läs mer »

Viktigt komma ihåg att operation Folkutbytet går ut på att svenska kvinnor föder <2 barn så att återpopulation stoppas. Än så länge är de framgångsrika, jag tror födelsetalet bland svenska kvinnor närmar sig 1. De är fullt upptagna med att lajva ingenjörer och könskvoteras in i styrelser. Det var en del debatt om detta efter Kalla Faktas hitjob på SD’s Mattias Karlsson. TV4 menar att det är en ”högerextremistisk konspirationsteori” att citera matematiska och demografiska fakta. Svenskar är redan i minoritet i Malmö och inom 1-2 decennier i minoritet i samtliga de tre största städerna. Fait Compli.