Hoppas kaffet smakar bra där ute! Jag har valt att återbesöka en gammal kär utdelningsfavorit där vindarna blåst kraftigt på senare tid. Det var några år sedan jag skrev en analys om bolaget och tänkte att det var på sin plats att uppdatera den då det var en av mina mest lästa analyser.

Gillar du hälsosektorn? BRA!

Gillar du fastigheter? BRA!

Gillar du Utdelning? Utmärkt!

Då kommer du gilla Omega Healthcare Investors men frågan är om det är värt att ta in mer aktier i bolaget nu 2021 med tanke på allt som hänt?

Fortis är ett bolag inom energisektorn som tillhandahåller en bra balans mellan direktavkastning och fin utdelningstillväxt. I det här inlägget går jag igenom varför Fortis skulle kunna platsa i min utdelningsportfölj.

Kort om Fortis (FTS) som utdelningsbolag

Att säga att ett bolag är Kanadas bästa utdelare går givetvis inte. Tyvärr finns det många faktorer att väva in och vissa är bra utdelare på sitt sätt. Men efter att ha läst lite om Fortis inser jag att bolaget i alla fall får 4 av 5 utdelningsmynt från KTM

Utdelningsfakta

Direktavkastning: 3.7%

Utdelningsfrekvens: kvartalsvis

Utdelning/år: $1.9375

Antal år med höjd utdelning: 47 år

Fortis är ett bolag som höjt utdelningen 47 år i rad. Dessutom har man nu som mål att höja utdelningen ytterligare 6% årligen ända fram till 2025 när nästa mål sätts. Senast man höjde utdelningen var i Q4 2020 och då med 5,8%. Med över 3% i direktavkastning känns det här som en bra spelare till utdelningsportföljen.

Bolaget har alltså snart uppnått titeln som Dividend King. Tyvärr har pandemin gjort att många stabila utdelningsbolag blivit tvungna att dra in utdelningen. Även stabila utdelningsaristokrater likt Suncor Energy Inc har fått sänka, men än så länge känns Fortis utdelning väldigt stabil. Tack och lov verkar fortis inom en sektor där pandemin inte slagit ned som kraftigast.

Fortis levererar el och gas till 3,3 miljoner kunder i USA, Kanada och Karibien. 93% av bolagets tillgångar består av elstolpar, kablar och gasledningar. Fortis har också under senare år gjort en hel del förvärv och därigenom har man vuxit både organiskt och genom dessa förvärv.

Under de senaste 6 åren har man i princip dubblat sin storlek tack vare förvärven.

Aktien har bjudit på en fenomenal totalavkastning till aktieägarna de senaste åren. Det här tycker jag är viktigt att kika på även om det inte säger vart kursen ska gå i framtiden. Bilden är tagen från årsrapporten 2019, alltså innan pandemin bröt ut.

Utdelningshistoriken är bland det vackraste jag sett. Dessutom har utdelningsandelen inte varit galet hög under något tillfälle enligt grafen nedan. Inse vad en investering för 40 år sedan skulle inneburit 🙂

Jag kan mycket väl tänka mig att äga Fortis i min portfölj och skulle mycket hellre köra på detta än Chevron som jag skrev om tidigare. Visst, du får bra mycket lägre direktavkastning, men här ser utdelningen och framtiden betydligt ljusare ut i min mening.

Vad jag måste kolla upp är vilken källskatt som dras. Kanadensiska bolag kan vara lite luriga och det är inte säkert att det är 15% i källskatt på utdelning som med t.ex. Boston Pizza eller TransAlta Renewables. Om du vet något kring detta får du gärna kommentera nedan 🙂

Chevron Corporation (CVX) är ett intressanta utdelningscase att kika på inom energisektorn. När jag säger energisektorn menar jag i det här fallet mestadels olja och naturgas. Bolaget har höjt utdelningen i över 30 år och titulerar sig därigenom som utdelningsaristokrat.

The right way. The responsible way. The Chevron Way.

Pandemin har resulterat i att flertalet bolag inom energisektorn tvingats sänka eller helt slopa sin utdelning. Anledningen är i mångt och mycket det lägre priset på olja som föranletts av ett bristande behov under pandemin. Enligt vad jag läst tror man att behovet minskat med 20-30%.

Beskrivning av bolaget hos Avanza:

Chevron Corporation är ett amerikanskt energibolag. Bolaget är idag huvudsakligen inriktade mot Offshore samt Onshore verksamhet, där störst fokus återfinns inom prospektering och vidare raffinering av råolja och övriga naturresurser. Störst verksamhet återfinns inom den nordamerikanska marknaden. Bolaget grundades 1879 som Pacific Coast Oil Company, och har huvudkontor i San Ramon, Kalifornien.

Väldigt kort beskriver så kan bolaget sammanfattas såhär:

När du köper Chevron Corp blir du väldigt exponerad mot olja. Inget snack om saken. Tycker du inte det känns okej så är nog inte heller Chevron bolaget för dig. Det återkommer jag till lite längre ner.

Men faktum är att Chevron är bland de största olje- och gasbolagen i världen. Här pratar vi om ett bolag som överlevt i ur och skur.

När jag tänker oljebolag och utdelning så är dessa de 3 som först dyker upp i mitt huvud

Exxon Mobil

Chevron Corporation

ConocoPhilips

För mig känns Chevron mest intressant av dessa.

Bolaget finns i över 180 länder och är egentligen involverad i de flesta aspekterna när det kommer till olja- och gasindustrin. Kort och gott delar man upp bolaget i 3 segment.

Upstream – hitta, urvinna och producera råolja och gas. Transport och förvaring ingår också här.

Downstream – raffinering av råolja och marknadsföring av både råolja och raffinerade produkter.

Allt annat – själv har jag väl inte superkoll på det här segmentet men det jag vet är att det inkluderar Chevrons mer tekniska delar. Här har vi även fastighetsverksamhet samt finansiell verksamhet.

Vad som är det jävliga är då hur volatil aktien faktiskt kan vara trots så lång och god historik med höjda utdelningar. Kikar man på perioden 2015 till 2018 fick du som investerare inte mindre än 22% årligen. De senaste 5 åren har dock totalavkastningen varit ynka 3% årligen med tanke på pandemin och att bolaget är långt ifrån All-Time-High.

2015 började med en riktigt hård kris för sektorn. Det fina är däremot att Chevron lyckades guida sig igenom denna på ett bra sätt med tanke på sin diversifierade modell och behövde aldrig sänka utdelningen. Många konkurrenter fick här sänka likt nu under pandemin 2020-2021.

Nyckeln till framgång under Covid-19 har varit att hitta vägar för att fortsätta vara lönsam även då efterfrågan på olja från kunder varit mindre. Här har man fokuserat på att sänka de operativa kostnaderna och verkligen lyckats. I snitt per kvartal 2019 så var kostnaderna $6,5 miljarder. I Q3 2020 låg den siffran i stället på $5.7 miljarder.

Med det sagt så gjorde bolaget i sin Q4:a $0.01 i förlust. Det kan jämföras med $1.49 i vinst samma kvartal förra året. Då förstår man hur beroende bolaget är av oljepriset.

Ytterligare en åtgärd har varit att tillfälligt stoppa återköp av aktier. Sedan försöker man stärka balansräkningen ytterligare genom mindre förvärv.

Chevron utdelning

Det som slår mig när jag kikar på bolaget är hur väl man kommunicerar vikten av att säkerställa en stabil utdelning. Du som följt mig ett tag vet hur mycket jag värdesätter detta. Kanske är det därför jag gillar Cibus så pass mycket då de verkligen strävar efter att kommunicera bolaget som ett kvalitéts-utdleningsbolag.

Tidigare under 2020 tog ledningen i Chevron ett beslut om att hålla kvar vid sin utdelning medan andra konkurrenter likt Shell halverade den. Chevron allokerade om kapital från mindre betydande utvecklingsprojekt för att stödja den höga utdelningen trots att oljepriset sjunkit så pass mycket.

Den här utdelningen är inte alls säker trots att bolaget signalerar att man gör det som krävs för att bibehålla den. Det låga oljepriset varade nog längre än många trott och som jag beskrivit tidigare påverkar det bolaget något enormt. Kommer vi inte ur det låga oljepriset så är risken stor att man sänker utdelningen rejält för att inte dra på sig för stora skulder.

Kursen står idag kring $89 och det finns många som menar att bolaget bör handlas till kring $130 när oljan går tillbaka igen. Men hur lång tid kommer det ta?

Chevron är troligtvis ett kap att köpa nu då det här bolaget långt ifrån kommer gå under. När oljepriset stiger kommer kursen i Chevron också gå upp, allt annat lika. Jag kan dock tycka att den hårda anknytningen till oljans pris är för hög för min egen smak och köper därför inte.

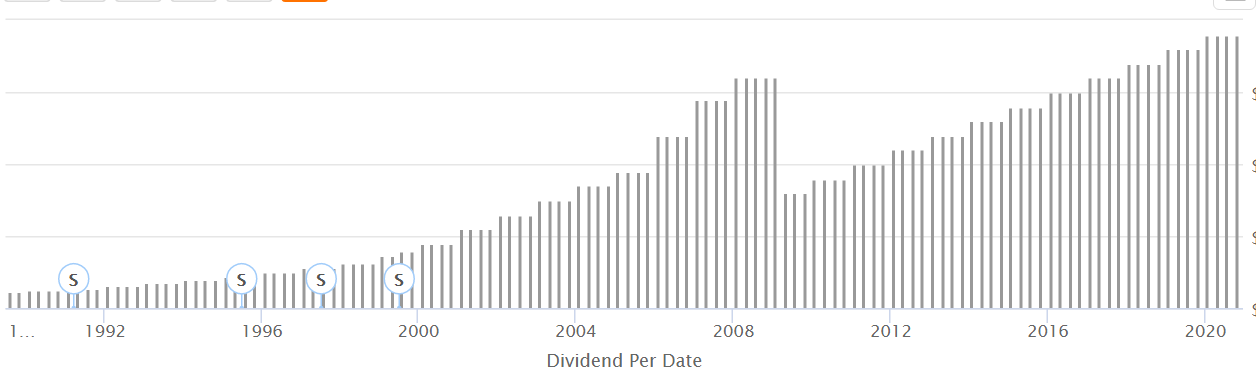

Om vi snackar utdelningar så är troligtvis AT&T (T) den mest diskuterade bland utländska investerare. 7% i direktavkastning och 36 år med höjd utdelning låter troligtvis som gräddtårta för många. Tyvärr finns det negativa sidor också och en av dessa är att AT&T inte höjde utdelningen i december likt brukligt.

Visste du?

AT&T är världens största telekom bolag mätt till omsättning. Det finns givetvis många sätt att mäta ett bolags storlek men här är AT&T störst. Omsättning är dock en sak, vinsttillväxt är en helt annan.

Bolaget omsätter $200 miljarder men ett av de stora problemen är att man har svårt att fortsätta växa inom sina områden. Det senaste årtiondet har man enbart lyckats öka utdelningen från $0,42/kvartal till $0,52/kvartal. Aktiekursen har dessutom varit en fallande trend ända sedan 2017:

Den stora risken är att AT&T nu måste skifta sin verksamhet till områden som kanske är populärare idag än vanlig telefoni. Det har man delvis gjort, men det finns mycket jobb kvar.

En stor anledning till att utdelningstillväxten varit låg är att man sett till att fortsätta göda aktieägarna med pengar, att man expanderat sitt 5G nätverk, fortsatt betala av sin relativt stora skuld samt förbättra det man erbjuder inom streaming. Många förvärv har gjorts.

I grund och botten tänker man att AT&T borde ha gynnats av Corona men det finns också en annan sida av det myntet, nämligen att man måste tacklas med kunder som blivit av med sina jobb och inte kan betala.

Bolagets belåning är heller inget som känns attraktivt. När jag pratar fastighetsbolag så brukar jag säga att dessa vill uppnå en AA+ eller AAA rating och därigenom går man nu ifrån tänket kring preferensaktier. AT&T har en BBB rating…

Jag har inga exakta siffror men 2012 var belåningen ca 60 miljarder dollar. Idag är den 160 miljarder!

Så, varför äger jag då eländet?

Frågan du ställer dig nu är givetvis:

Varför äger du då bolaget i din portfölj?

Kikar vi på utdelningsandelen så är den 135%. När H&M nådde 100% var det stor fara då man i princip delade ut hela sin vinst. Innan utdelningen ströps fick man betala utdelningen från sin kassa. Det här får många investerare att rynka på pannan.

Här måste vi dock tänka lite annorlunda med tanke på AT&T’s och dess förvärvsmodell. Här är det fria kassaflödet mer rimligt att kika på och där är för närvarande utdelningsandelen 50%-60%. Därigenom finns det mycket pengar kvar att exempelvis betala av skuld för.

{

”We remain committed to our dividend, which we’ve increased for 36 consecutive years. We finished the quarter with a dividend payout ratio of about 50%. We expect to end the year with our payout ratio in the 60s, likely at the low end of that range.”

– CEO John Stankey”

En stor anledning till belåningen är förvärvet av Time Warner. Här ingick ett massivt bibliotek av kända varumärken där HBO är ett av dem. Samtidigt får vi inse att räntorna är låga nu. Min tes är att T kan betala av skulde… om man vill.

AT&T kommer inte bli någon kursraket, det kan jag nästan lova. Men får man luft under vingarna och levererar tillväxt i bland annat streaming och 5G så kan detta bli intressant. Till dess så tar jag emot 7% i direktavkastning som betalas ut kvartalsvis.

Det var jättelänge sedan jag skrev några ord om 3M, så jag tänkte ta tillfället i akt och göra detta. 3M är ju en av två (snart 3) utdelningskungar i portföljen och aktien har halkat efter rejält på senare tid. Sedan har jag en fråga om julmust också som kanske någon här kan svara på.

OBS! Vet du inget alls om 3M så checka denna video. Jag tycker att den är trevlig att titta på. Visste du t.ex. att bolaget först fokuserade på att bryta Corundum för att tillverksa sandpapper?

Dividend kings – inge hög DA (direktavkastning)

Jag har ju faktiskt en lista över våra Dividend kings (bolag som höjt utdelningen +50 år i rad). Nu har direktavkastningen gått upp ännu mer och i stället för 3,18% får du 3,32%. Jag skulle säga att det inte är vanligt att den här typen av bolag delar ut över 3%.

Tråkigt nog har 3M återhämtat sig riktigt bra. Sist jag köpte mer var direktavkastningen uppe i hela 4%. För mig var det bara KÖP då. Idag är det givetvis en betydligt bättre fråga att veta om man ska köpa mer eller inte.

Halkat efter i vinsttillväxt

Men det är kanske inte konstigt att kursutvecklingen i 3M halkat efter. För hela 2019 redovisade man en negativ vinsttillväxt. Att vinsten hela tiden växer är en bidragande faktor för att den här typen av aktier ska prestera. Höjs vinsten så

Samma blev det i Q2 2020. Också negativ vinsttillväxt mot tidigare kvartal. MEN! Det vi ser nu Q3 2020 är att vinsten studsade tillbaka på positiva territorier.

Som ni vet har 3M höjt utdelningen 62 år i rad. Det är rätt enormt. Förutom det har bolaget delat ut 100 år i rad också. Dessa två i kombination gör att bolaget är en given plats i väldigt många utdelningsportföljer världen över.

Vad vi hörde i Q3 var att man betalat ner sin skuld rejält samt att man fortsätter fokusera på just utdelningar till sina ägare. Sådana bolag gillar jag 😉 Faktum är att bolaget har som en av sina prioriteter att ge utdelning till investerare.

”Continued strong cash flow has enabled us to reduce net debt by $2.8 billion, while returning $2.5 billion in dividends to shareholders through the first 9 months of the year. Looking ahead, this continues to be an uncertain environment and customers and channel partners remain cautious. We will stay focused on serving our customers, driving operational improvement and investing for the future.”

3M försöker alltid hitta vägar att öka sin vinst. I 2020 har det givetvis handlat om att producera mer ansiktsmasker och respiratorer för att bekämpa Covid-19. Självklart såg man också till att öka på tillverkningen inom luftrenare. Även om luftrenare troligtvis inte hjälper mot Corona så ska vi inte underskatta folks benägenhet att tro på olika lösningar för att slippa smitta. Var det inte Zymeo och snus som också skulle hjälpa mot Corona? Allt jag säger är att det finns mycket teorier.

Men 3M är ingen aktie som kommer sticka iväg likt Tesla. Dock ska vi veta att det finns potential med en låg värdering och utdelningen skulle jag säga är mer än trygg.

Nu till julmusten

Såhär till första advent kan det här ämnet passa bra tycker jag.

Har du kommit såhär långt så kanske du kan svara på en av mina frågor.

Jag tycker att julmust har en liten touch av cola (tänk exempelvis Pepsi Max). Inte bara till utseendet utan även rent smakmässigt. Mina kompisar tycker jag är helt dum i huvudet som säger detta men det skulle vara väldigt roligt om någon av er kan kommentera vad ni tycker.

Smakar ändå julmust lite cola? När jag för ett glas julmust till munnen så blir jag påmind om exempelvis Pepsi Max. Jag säger givetvis inte att smakupplevelsen är exakt densamma som Pepsi, men de påminner lite om varandra.

Hitintills har jag inte mött någon som håller med mig här.

Pfizer är en aktie som många nya nu fått bilda bekantskap med tack vare deras framgång gällande Covid-19 vaccinet. Men visste du att Pfizer också kan passa väl in i en utdelningsportfölj? Här kan du läsa mer om Pfizer utdelning.

När jag var ny investerare tänkte jag alltid på chokladen Fazer när jag hörde om bolaget Pfizer. Bortsett från z finns det inte så många likheter mellan dessa två, så egentligen förstår jag inte hur jag kunnat blanda ihop dem. Det är dock en parentes.

Pfizer är ett multinationellt läkemedelsbolag som faktiskt blev världens största 2003 inom läkemedel då man köpte upp Pharmacia. Bolaget finns i över 150 länder och i Sverige jobbar ca 400 personer hos Pfizer.

Bolaget har en rad läkemedel i sin arsenal med de som flest kanske känner till är Viagra samt Metformin mot diabetes.

Några få av Pfizers framgångar under 2019 var bland annat:

Människor blev immuna tack vare vaccin

Människor som botades från smärta

människor använde Pfizers rökavvänjningsbehandlingar

Pfizer utdelning

Mycket kort kan man säga att Pfizer inriktar sig både på produktion och forskning inom läkemedel. 2019 var ett framgångsrikt år för Pfizer då man nådde ut till en halv miljard patienter med medicin och vaccin. Dessutom fick man 10 godkännanden på ny medicin. 2020 kommer bli känd som året då Pfizer levererar ett vaccin mot Covid-19 snabbare än många tidigare trott.

Vi kikar lite på vad Pfizer åstadkommit rent utdelningsmässigt

Utdelningsfakta

Direktavkastning: 4,14%

Utdelningsfrekvens: kvartalsvis

Utdelning/år: $1.52

Antal år med höjd utdelning: 10

5 årig genomsnittlig utdelningstillväxt: 6,72%

Det första vi har att leka med här är alltså en strålande utdelningsandel på 52%. För helåret 2019 delade man ut $0,36 per kvartal vilket då blir $1,44 totalt. Vinst per aktie landade på $2,9 justerat så vi ser här att vi har en god marginal = positivt.

Idag får du även Pfizer till 4,14% i Direktavkastning. Det är inte så illa pinkat då exempelvis Johnson & Johnson som exempel ger 2,76%. Läste nyligen att Pfizer ligger på 3:e plats inom sin kategori då det kommer till just en hög utdelning. AbbVie och GlaxoSmithKline är väl dock bolag som delar ut mer ifall du söker högutdelare.

Även 6% i genomsnittlig årlig utdelningstillväxt är inte helt fel. Här satsar jag själv på 5% för portföljen i sin helhet.

Vad som då kanske svider i ögonen är antal år med höjd utdelning som ”enbart” är 10 år. Som du säkert förstår har Pfizer delat ut fler år än så och antagligen har man sänkt längs resan. Här tror jag det handlar om att se en mer övergripande bild:

Vi ser alltså här en lååång period med höjd utdelning, för att 2008/2009 halvera den. Köpte man bolaget 2009 har man med andra ord fått gotta ner sig i riktigt god utdelningstillväxt. Och ni vet vad jag brukar säga om hög utdelningstillväxt tillsammans med återköp av aktier? that’s some good sh*t!

Men vänta nu. Finanskrisen borde inte röra läkemedelsbolag då alla behöver läkemedel även under sämre ekonomiska tider.

Det är sant till viss del men behöver inte alltid vara fallet. från 2008 till 2009 sjönk vinst per aktie från $0,65 till $0,49, så visst hade man problem. En sänkt utdelning var kanske det som behövdes i det här fallet för att åter ge näring till verksamheten för att prestera så bra som man gjort.

Ett bolag som sänker utdelningen vid rätt tillfälle för att sedan prestera på topp år efter år, ja det ser i alla fall inte jag som något negativt direkt.

Summering

För mig råder det ingen tvekan om att Pfizer är en stark utdelare som med tanke på framgången inom Covid-19 får 4 starka KTM mynt av 5 möjliga.

Så sent som den 17:e november har faktiskt Pfizer slutfört en stor händelse där man splittar ut en del av bolaget och slår samman den med Mylan. Det nya bolaget kallas Viatris och går nu att handla på börsen.

Själv ser jag dock Pfizer som en starkare kandidat.

Jag äger inte Pfizer idag. Dock har jag två andra bolag noterade i USA inom läkemedel: Johnson & Johnson samt AbbVie

Shaw communications (SJR) är en av de ledande leverantörerna av kommunikationstjänster i Kanada. SJR är också en månadsutdelare som troligtvis inte är lika frekvent omtalad som t.ex. Realty Income eller EPR Properties. Frågan är; finns det plats för Shaw Communications i en trevlig utdelningsportfölj?

Kikar vi på Avanza så är det enbart 117 st som äger aktien noterad i Kanada, samtidigt som ca 130 äger aktien noterad i USD. Jämför det med Investore B där det idag finns 141 000 äger hos Avanza. Men låt oss ändå titta på vad Shaw kan erbjuda.

Medan mitt kunskapsområde mest hamnat inom fastigheter, hälsosektorn, skog och investmentbolag så har telekom/nätverk blivit mer frånvarande. Å andra sidan finns det en hel del intressanta bolag inom den här sektorn och en mega-trend där vi successivt kommer vilja koppla upp våra liv ännu mer.

Shaw Communications

Som Joseph nämner ovan har SJR mestadels verkat inom trådbunden kommunikation men med de senaste förvärven har faktiskt trådlöst blivit en allt större del av bolagets intäkter. Här är en bild hämtad från bolagets årsredovisning

Som jag förstått det är en stor anledning till att aktien tryckts ner under Corona butiksrelaterat. Däribland finner vi Freedom Mobile och dess många butiker. Är du intresserad av att läsa historiken om förvärvet rekommenderar jag följande länk.

Investerade du i SJR från 1998 har du fått en årlig avkastning på 9,7%. Allt mellan 8-10% är väl hyfsat men inte spektakulärt skulle jag säga. Generellt har du historiskt fått ca 8% årligen av en svensk indexfond sett över lång tidshorisont.

Vad hittar vi då om vi kikar lite närmre på Shaws utdelning? (det här är trots allt en utdelningsblogg som du läser)

Utdelningsandel: 84% (baserat på estimaten för årets vinst kontra den utdelning som ska ges)

Vad kan vi då säga om det här? Nåväl, det är inte det mest attraktiva jag sett. Idag får du en relativt hög direktavkastning till en rimlig risk då bolagets belåning inte är avsevärt stor. Å andra sidan bör nog investerare som söker en hög utdelningstillväxt söka sig till andra marker.

Samtidigt var den investering som bolaget gjorde 2015 då man kom in i mobilverksamheten helt i rätt riktning. Då köpte man WIND mobile som senare blev kända som Freedom Mobile. Nu säger man dessutom sig ha goda förutsättningar inom 5G, precis som alla aktörer inom denna verksamhet säger sig ha…

Aktien kan helt klart få luft under vingarna när vinsten ökar med tanke på bolagets förvärv. Tills dess och om det nu händer får man sitta still i båten och njuta av den månatliga utdelningen.

Köper jag Shaw?

Söker du en månadsutdelare inom telekom med hyfsat attraktiv utdelning så är nog Shaw det du ska sikta mot. Själv nöjer jag mig med AT&T för tillfället som jag tycker är riktigt attraktivt.

Det var ett tag sedan jag nämnde min högutdelare Omega Healthcare här på bloggen. Bolaget tog jag in i november 2017 och har sedan dess varit en hyfsad investering tack vare en hög utdelning som dykt in varje kvartal.

Omega Healthcare (OHI) specialiserar sig på s.k Skilled Nursing Facilities (SNF) och är den största inom detta i USA. Skilled Nursing Facilities är icke permanenta ställen där det jobbar olika vårdpersonal med olika utbildning. Här stannar du alltså inte till livets slut men jag kan ändå tänka mig att det blir förödande om Corona dyker in där.

OHI ingår inom kategorin triple-net lease REIT. Den här typen av REIT’s hyr ut sina fastigheter till operatörer (andra företag) och låter operatörerna själva ta hand om mycket av kostnaderna såsom underhåll.

Just det här faktumet gör att man kan hålla en fin, hög och operationell marginal då faktum är att du slipper höga kostnader. Det här hjälper också bolag av den här typen att motstå det faktum att operatörerna dröjer med sina betalningar av hyror.

För den sakens skull verkar inte OHI lida av att hyrorna inte tickar in som de ska. I Q2 rapporterade man att hela 99% av hyrorna kommit in som de ska. Nu i oktober var siffran också 99%

OHI som utdelningsbolag

Som utdelningsbolag så har Omega presterat väldigt fint med höjda utdelningar 16 år i rad (källa: investor relations omega). Låt oss kika på vad man i dagsläget erbjuder

Direktavkastning: 9.01%

Utdelningsandel:84%

Utdelningsfrekvens:kvartalsvis

Antal år med höjd utdelning:5 år

Det tråkiga är då att OHI haft ett par kvartal där man sänkt utdelningen och därigenom inte kan upprätthålla en riktigt fin utdelningshistorik. Värt att nämna där är att man alltid kommit tillbaka till en positiv utdelningsfrekvens inom ett par kvartal samt att man aldrig slopat utdelningen helt sedan 1993.

Får bolaget problem med att vissa operatörer inte går bra så kan det skapa problem. Det har vi sett tidigare och marknaden tar då rejäl höjd för detta. När oroligheten växer så sjunker aktiepriset.

En fin detalj med OHI är att man presterat brutal totalavkastning allt sedan 2002. Den är nämligen uppe i 16% årligen.