Något jag lärt mig är att det inte kryllar av bra Svenska utdelningsbolag. Tittar vi dessutom inom respektive sektor så försämras urvalet drastiskt då fastighetsbolagen står för majoriteten. Elekta kan däremot vara en intressant utdelningsaktie inom vårdsektorn och kanske till och med är köpvärd här och nu.

Kort om Elekta

Elekta är verksam inom medicinteknik men är inget förhoppningsbolag som forskar efter botemedlet mot Alzheimer exempelvis. I stället tillverkar och säljer man utrustning och stödsystem för strålterapi. Bolaget verkar alltså inom identifiering, analysering och behandling av cancer och hjärnsjukdomar.

Man är näst största aktören inom strålkanoner/linjäracceleratorer med en marknadsandel på 35-40%. Amerikanska Varian Medial Systems är då störst med över 50% av marknaden. Givetvis finns det konkurrenter inom området såsom Raysearch, C-rad och Accuray.

Dessvärre är det så att det globala behovet av cancervård är enormt och dessutom ökar. Strålbehandling är en viktig del i cancerbehandling och tillämpningen ökar tack vare att tekniken går framåt.

Skulle jag investera i Elekta så är risken liten att jag får lika mycket skit som mina investeringar i Swedish Match och Kindred 😉

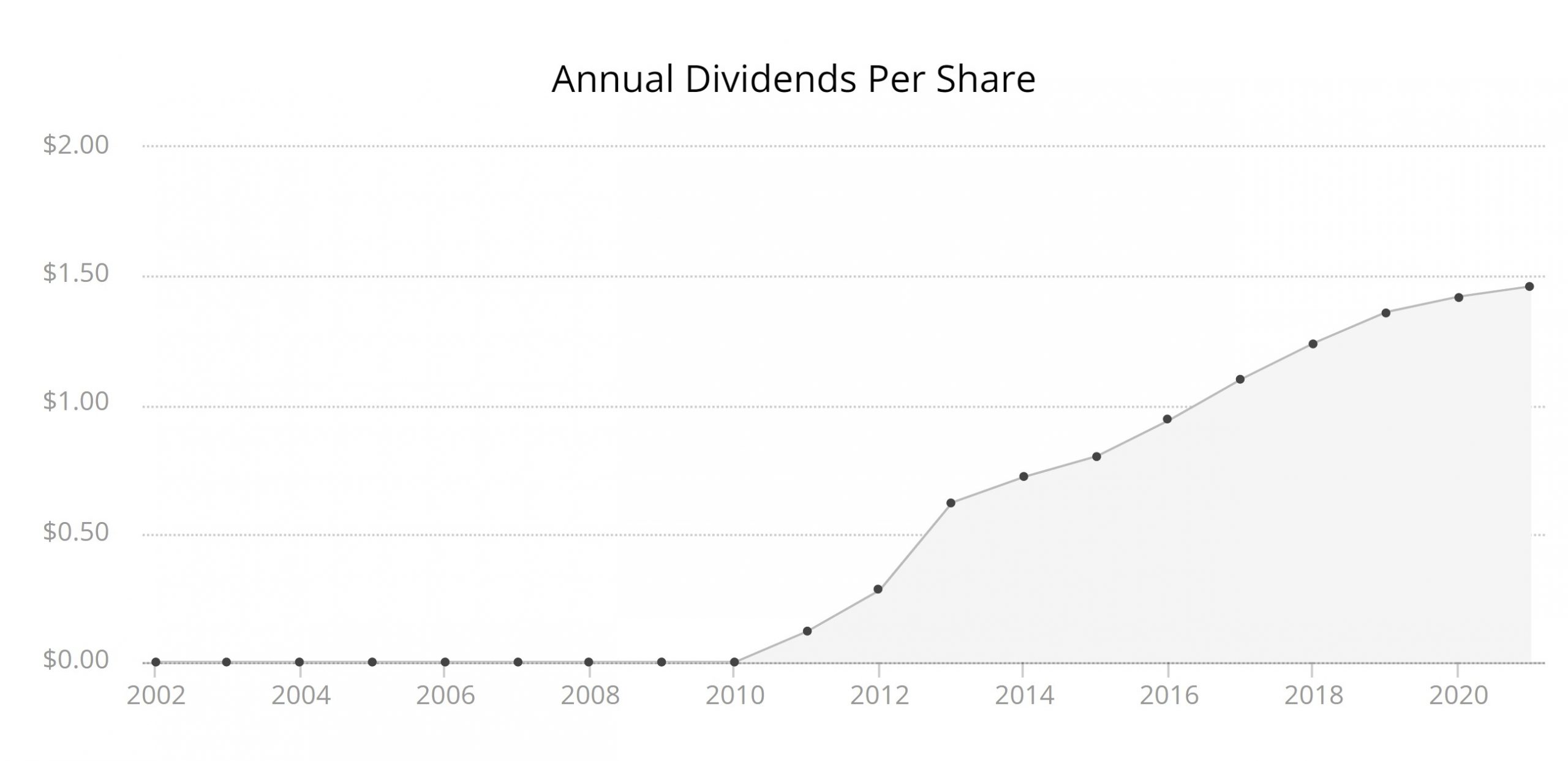

Elekta utdelnings och utdelningshistorik

När jag söker bolag vill jag bland annat se en stark utdelningstrend på senare tid. Det visar att bolaget har commitment (finns här ett svenskt ord?) för att värna om utdelningen till sina ägare.

X-Datum

Utdelning

Justerad Utdelning

Typ

2022-08-26

1,20

1,20

Ordinarie

2022-02-25

1,10

1,10

Ordinarie

2021-08-26

1,10

1,10

Ordinarie

2021-04-19

0,90

0,90

Extra

2020-08-27

0,90

0,90

Ordinarie

2020-02-21

0,90

0,90

Ordinarie

2019-08-23

0,90

0,90

Ordinarie

2019-03-01

0,70

0,70

Ordinarie

2018-08-31

0,70

0,70

Ordinarie

2018-02-22

0,50

0,50

Ordinarie

2017-08-24

0,50

0,50

Ordinarie

2017-03-03

0,25

0,25

Ordinarie

2016-09-02

0,25

0,25

Ordinarie

Direktavkastningen ligger idag på 3%. I snitt har man väl legat på kring 2,5% men jag har ingen jättebra data.

Affärsvärlden gör oftast fina prognoser på framtiden och där menar man att vinst och utdelning per aktie kommer öka kommande år. Det här är absolut inte skrivet i sten och mycket kan hända

Affärsvärldens huvudscenario

2021/22

2022/23E

2023/24E

2024/25E

Omsättning

14 548

15 785

16 890

18 072

– Tillväxt

+5,7%

+8,5%

+7,0%

+7,0%

Rörelseresultat

1 643

1 815

2 153

2 530

– Rörelsemarginal

11,3%

11,5%

12,8%

14,0%

Resultat efter skatt

1 154

1 176

1 541

1 852

Vinst per aktie

3,02

3,10

4,00

4,80

Utdelning per aktie

2,40

2,40

2,60

2,80

Direktavkastning

3,4%

3,4%

3,7%

3,9%

Källa: affärsvärlden, betald artikel

Jag må erkänna att jag inte har jättebra koll men senast jag såg någon av oss skriva om Elekta var tillbaka i 2015 när Hernhag valde att plocka in bolaget i sin portfölj. Även han hade fokus på den då starka utdelningshistoriken.

Elekta har nyligen tagit fram en ny utdelningspolicy som säger att man ska dela ut minst 50% av vinsten under året. Det här lär gynna de som söker lite högre utdelning men självklart kommer det missgynna bolagets förmåga att växa.

Fint är att Elekta delar ut 2 gånger per år. En gång i mars och en i september som är en rätt utdelningsfattig månad.

Högt och lågt

Tittar vi på volatiliteten i aktien så har den varit hög. Samtidigt har det varit fina köplägen för investeraren med lång historik och den som vågat sitta still i båten.

Anledningen till det senaste kurstappet var att Elekta vinstvarnade tidigare i år.

Om du återinvesterat utdelningen har du varit en vinnare och slagit Stockholmsbörsen med rätt fin marginal.

Vad bolaget har är däremot en väldigt kass IR (Investor Relations) sida. Mycket funkar inte, oavsett webbläsare verkar det som. Svårt att hitta är det också.

Pandemi-förlorare

Man skulle kunna tro att alla bolag inom vården gått bra under pandemin men så är det inte. Investeringar inom strålterapi har fått stå tillbaka då covid prioriterats på bred front. Kanske kommer vi nu se ett uppdämt behov likt det vi sett i Intrum.

Elekta har ett brutet räkenskapsår och presenterade nyligen siffrorna för sitt fjärde kvartal som sträcker sig från februari – april. Orderingången steg rätt fint i många regioner men inte lika mycket som för konkurrenten Raysearch.

Det fina är att omsättningen i det fjärde kvartalet steg med 16%. Ryssland, Belarus och Ukraina står totalt för cirka 2% av Elektas omsättning. Här har man inte heller någon produktion

Nu i närtid har bolaget påverkats negativt på den kinesiska marknaden med tanke på nedstängningen p.g.a. Covid.

Summering

Elekta bör gynnas av ett ökat behov av deras teknologi mot cancer. När Covid släppt helt och Kina öppnar upp så kommer vårdinrättningar vilja investera mer i den här typen av produkter.

Historiken är god och aktien handlas just nu till en hygglig direktavkastning.

Vad har egentligen varit säkra kort i dessa tider? Svaret är väl bank men också retailers med fokus inom dagligvaruhandel likt Axfood. I en börsvärld som vi har just nu, hur kommer det sig egentligen att amerikanska Best Buy fallit så pass mycket och ser attraktiv ut?

Det enkla svaret är förmodligen att många här inte vet vad Best Buy gör. Bolaget fokuserar nämligen inte på frukt&grönt utan snarare på att sälja teknologi-prylar i USA och Kanada.

Kanske kan man bäst jämföra Best Buy med svenska Elgiganten. Via deras butiker säljer man allt från mobiltelefoner till gigantiska hemmabio-lösningar. Dessutom är man stora inom vitvaror och säljer x antal diskmaskiner varje dag.

Med den informationen i ryggsäcken är det kanske inte så konstigt att Best Buy fallit tillbaka. Kikar vi exempelvis på svenska Electrolux så ser vi samma fenomen där.

Lite intressant är faktiskt att Electrolux B och Best Buy fallit ungefär lika mycket om vi kikar 1 år tillbaka. 30%, men Electrolux har fallit lite mer

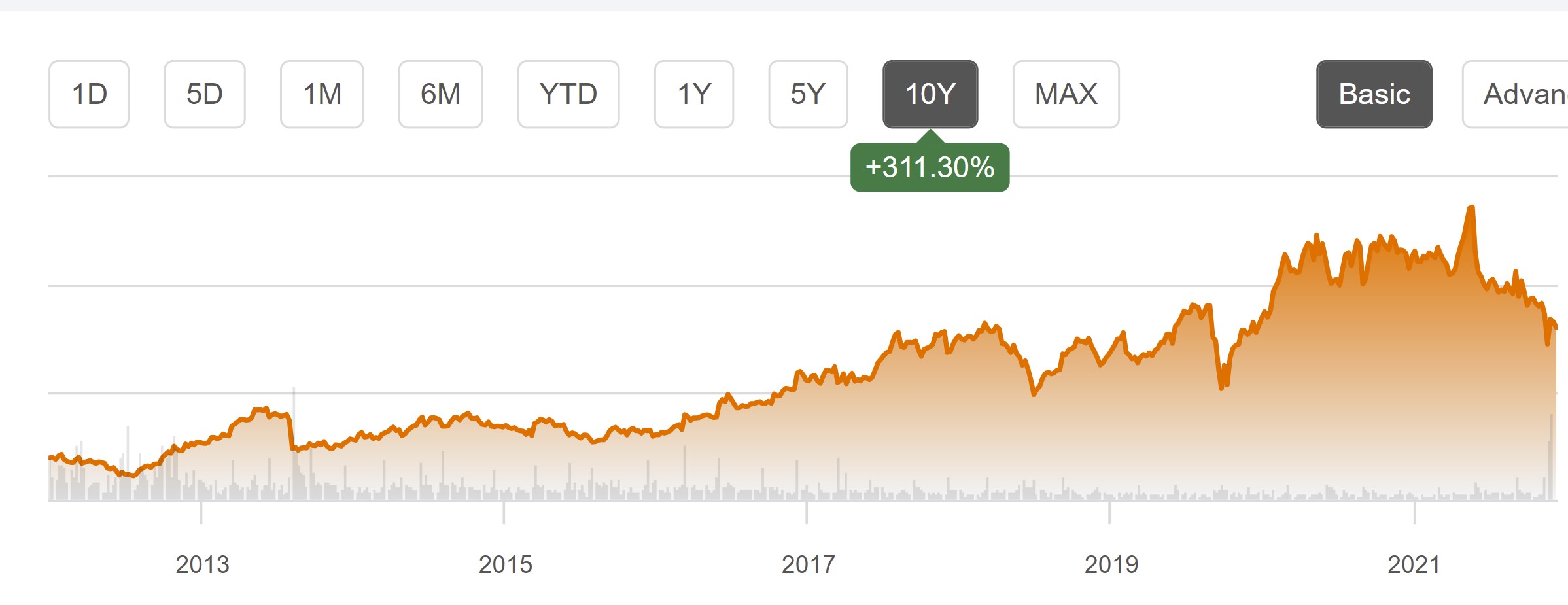

Best Buy aktieutveckling de senaste 10 åren. Bild från Seeking Alpha

Best Buy – Enormt stabilt utdelningsbolag

Electrolux må ha sina fördelar som utdelningsbolag men då jag kikat på Best Buy en del så inser jag att man sopar banan med Electrolux

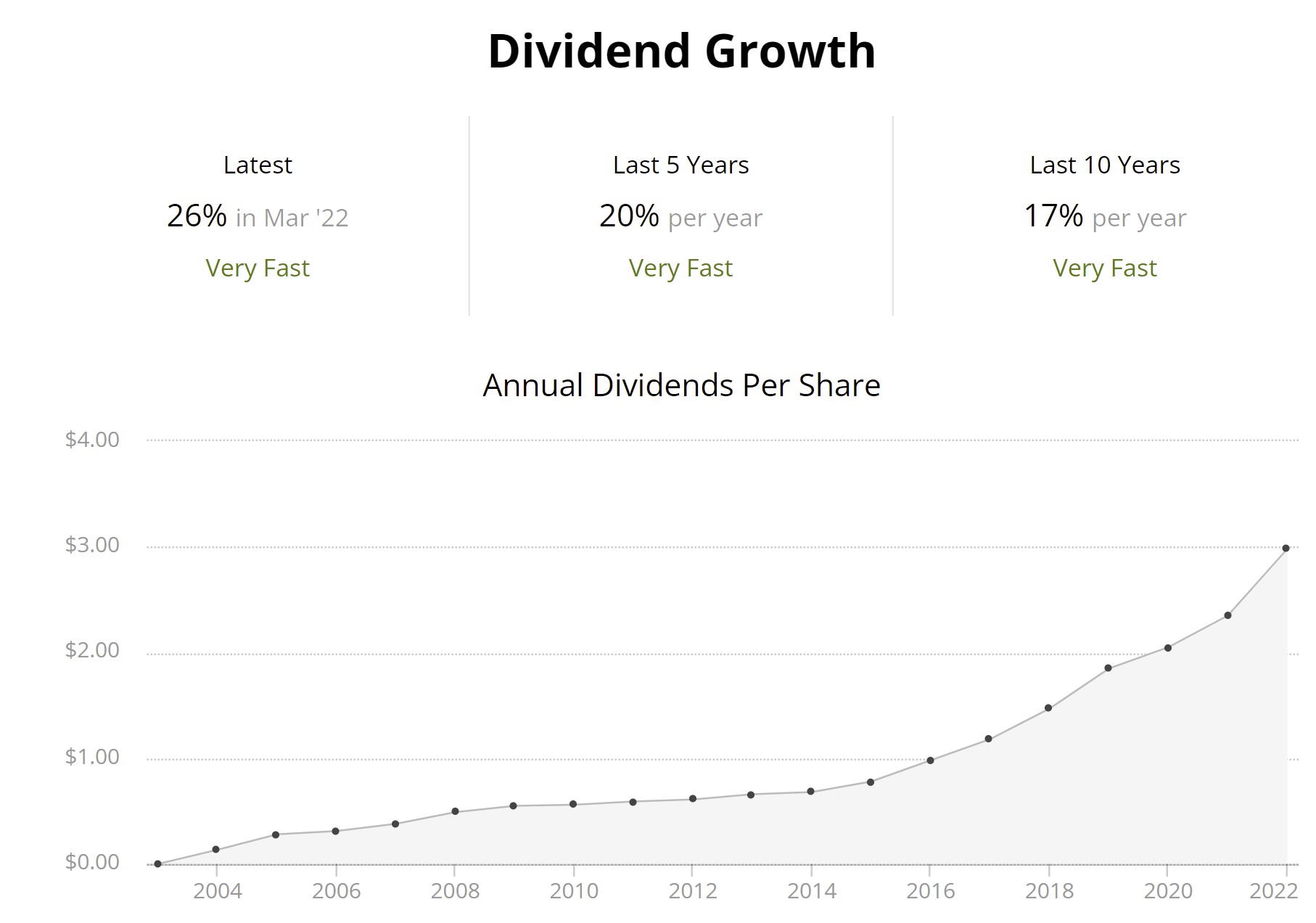

Utdelningen har höjts varje år sedan man började med utdelning, 18 år för att vara exakt.

Redan i mars i år höjde man utdelningen med 26%, klart över deras historiska snitt på 17% årligen.

Direktavkastningen är idag 4,4% och snittet de senaste 5 åren har varit 2,49%.

Bolaget håller sig under 70% i utdelningsandel. Det är väl snäppet högre än konkurrenterna men ändå inte riskabelt skulle jag säga. Dessutom har man $3 miljarder i kassa som väl täcker in de $800 miljoner man årligen skänker i utdelning.

Den sista rapporten var mycket fin men aktien steg ändå bara 10%. Rätt klent med tanke på hur mycket den tappat. Jag antar marknaden fortfarande är skeptiska till att man kommer investera i en ny datorn om inflationen fortsätter upp. Värt att komma ihåg är väl att det här var en pandemivinnare.

En fördel är att Best Buy verkar vara brutalt duktiga på hemleveranser. 70% av alla amerikaner lever max 10 miles från närmaste butik.

Enbart 158 investerare hos Avanza äger idag Best Buy

Många tech-aktier har fallit fritt. Exempelvis har Netflix fallit 67% i år. Tyvärr finns det många som jag inte kan kalla för bra utdelare, däribland, Tesla, Apple, Alphabet (Google) och Amazon. Det finns dock åtminstone en som också fått se en stor nedsida men som också klassas som en fin utdelare enligt mig.

Cisco

Aktien jag talar om är då Cisco. Precis som allt annat inom sektorn så har även aktien i Cisco fått se röda siffror i år. Och ni vet vad jag brukar säga: det bästa köplägena uppstår när du köper kvalité i en sektor som generellt har problem.

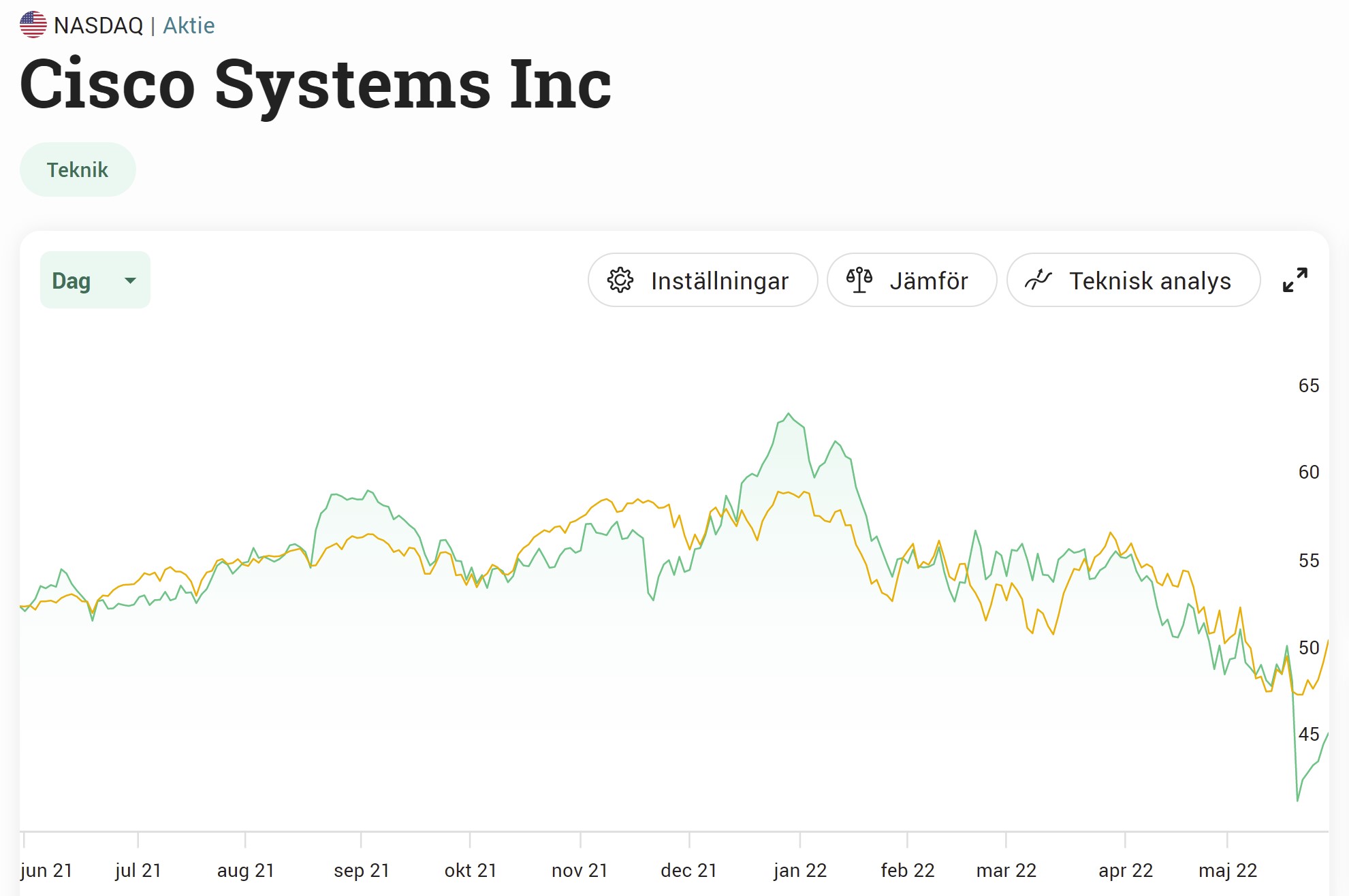

Cisco aktiekurs det senaste året

Jag blev lite förvånad när jag såg att Cisco faktiskt enbart funnits i princip lika länge jag själv vandrat här i världen. Det var år 1984 som ett gift par från Stanford grundade bolaget som idag blivit ett av de viktigaste techbolagen i världen. Utan Cisco hade mycket av nutidens digitala kommunikation inte fungerat.

Kärnprodukterna är då switchar och routrar. Men sedan säljer man även applikationer, säkerhetslösningar och andra tjänster.

Självklart är den lockdown vi ser i Kina problematisk med tanke på komponenterna därifrån. Nu verkar det dock som att Shanghai ska öppna upp igen men det finns fortfarande osäkerhet som vi kan läsa om här.

Utdelningen lär inte sänkas

Jag har läst en del artiklar om Cisco och många av dessa har givit bolaget extremt bra poäng när det kommer till utdelningssäkerhet. Risken är alltså väldigt låg att Cisco skulle sänka utdelningen.

Bolaget har en extremt stark balansräkning med 14 miljarder dollar i kassan och 14 miljarder i fritt kassaflöde årligen. Därutöver har man en AA kreditrating.

Utdelningsandelen ligger dessutom en fin bit under 50% och har gjort det sedan 2012. Säkert längre också men jag har inte data för så långt tillbaka.

Stark utdelning

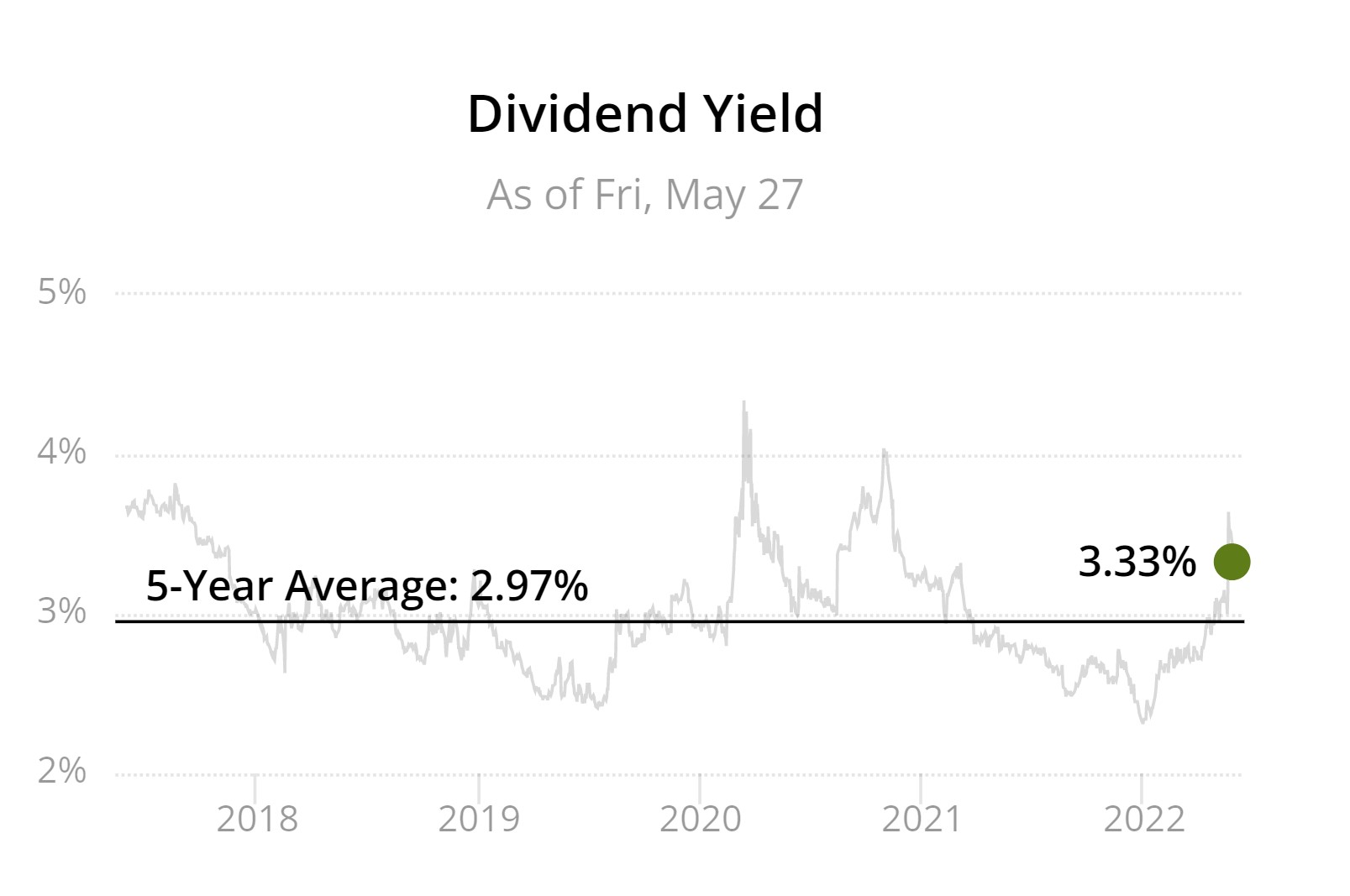

Direktavkastningen ligger idag på 3,33%, högre än deras 5 åriga snitt. Det är väl inte superhögt men samtidigt högre än Apples 0,61% eller Microsofts 0,91%

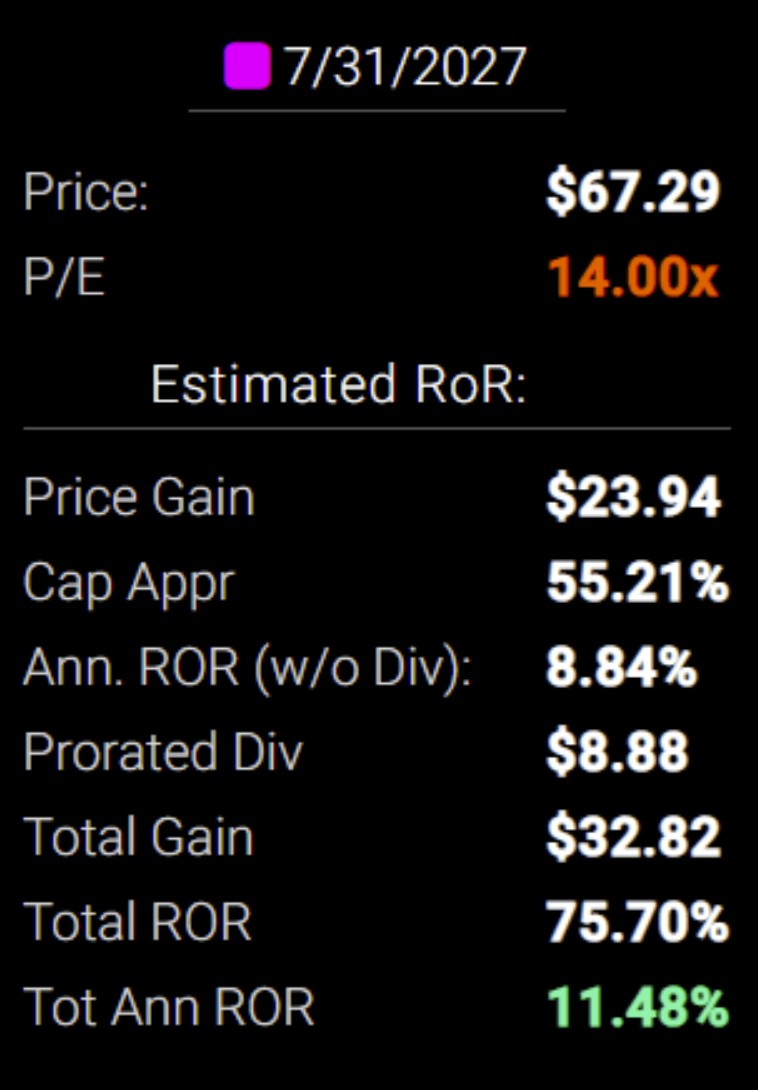

Sedan man började med utdelning 2010 så har den höjts. Inte så lite heller. 28% i snitt de senaste 10 åren.

Vill man se vad analytikerna tror så spår man en årlig totalavkastning på 12% fram till juli 2027. Det är helt okej skulle jag vilja säga. Då får man dessutom en fin

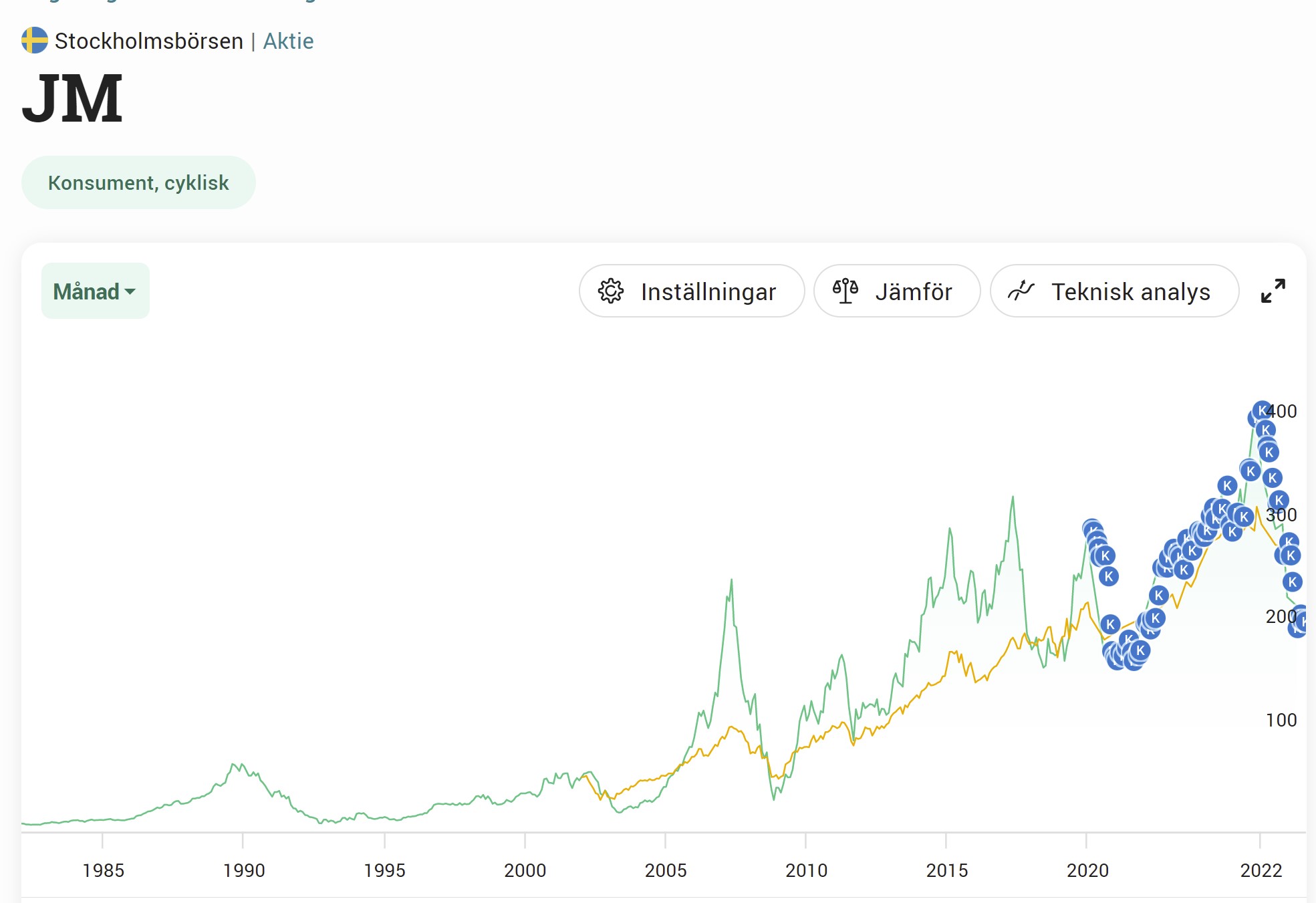

Bostadsutvecklarna har inte haft en lätt tid på börsen 2022. Stigande drivmedelspriser tillika transportpriser har varit ett slag i magen och nu med stigande räntor är det många som är rädda. Det bör man också vara, men jag själv köper gärna mer nu när kurserna kommit ner ordentligt.

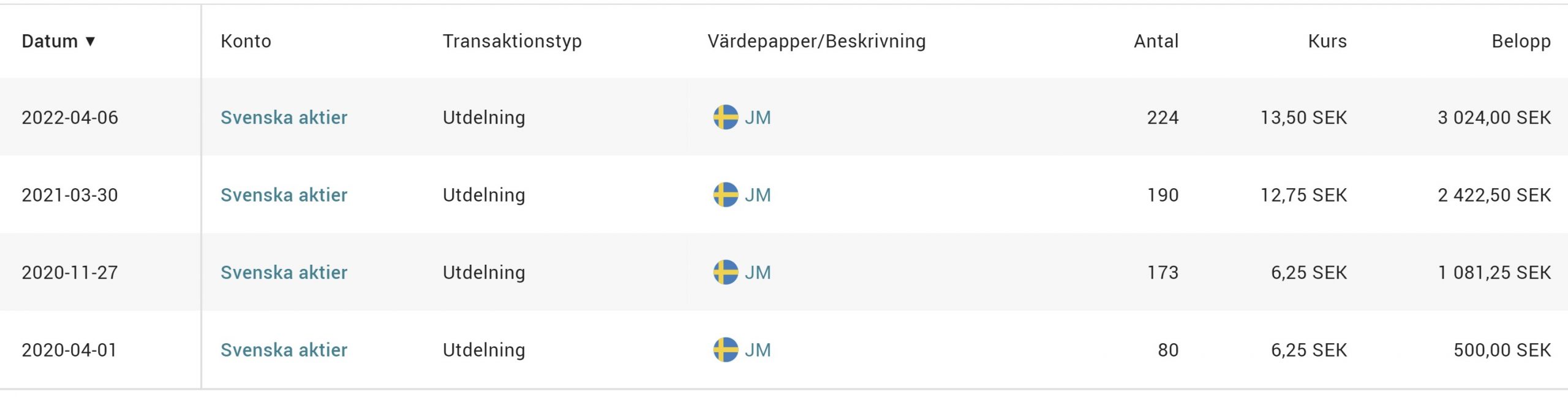

Jag satt faktiskt och tänkte nyss: När ska JM börja återköpa aktier? Borde det inte vara rätt läge nu?

Då jag snabbt gick igenom deras pressmeddelanden såg jag att man faktiskt beslutat om återköp av aktier redan för en månad sedan. Högst får man köpa tillbaka 10% av samtliga aktier i bolaget. Det här är helt rätt beslut tycker jag.

Återköpen har lyst med sin frånvaro ett tag men nu sätts det alltså igång igen:

I år delade JM ut 13,5 kr/aktie. Räknat på fredagens lägsta kurs blir det nästan 6,5% i direktavkastning.

Räknar vi ut ett CAGR på utdelningstillväxten, alltså hur mycket i snitt utdelningen stigit årligen, så är den siffran strax över 15%. Ett mycket bra inflationsskydd skulle jag säga. Speciellt med tanke på att JM historiskt haft en hyfsat hög direktavkastning.

Den stora frågan är givetvis om JM kan fortsätta sin fina utdelningstrend. Kollar vi på helåret 2021 så gjorde JM ett mycket fint resultat. 25 kr/aktie drygt. Det innebär att man enbart delar ut strax över 50% av vinsten. Samtidigt, skulle vinsten sjunka rejält i år så kan JM givetvis sänka även om det finns god marginal.

Sveriges största

JM är då Sveriges största bostadsutvecklare och har ca 8000 bostäder i pågående produktion. Bolaget omsätter 15 miljarder kronor årligen. Det byggs idag överallt och det tror jag säkert du själv blivit varse om.

Det fina med JM är att du får hela kedjan när du köper en aktie i bolaget. Markförvärv, detaljplanearbete, projektering och försäljning av slutprodukten.

JMs VD, Johan Skoglund, har suttit hela 20 år på posten och äger idag aktier för 11 miljoner kr i bolaget.

SBB och bud på JM

Största ägaren i JM är idag SBB som ökat sitt ägande till strax under 30%. Med ett så pass stort ägande, samt en VD (Ilija) som brukar vilja sluka det mesta, så är det lätt att tänka sig att SBB skulle kunna lägga bud. Att aktiekursen dykt ner gör saken givetvis mer sannolik.

Jag fick frågan om SBB kommer lägga bud på JM. Självklart kan jag inte svara på den frågan. Allt jag kan svara på är att det hade varit tråkigt om så blir fallet. JM är en av Stockholmsbörsens mest intressanta utdelare.

Tio största ägare i JM

Värde (Mkr)

Kapital

SBB

4 506

30,0%

AMF Pension & Fonder

1 490

9,9%

Swedbank Robur Fonder

748

5,0%

Länsförsäkringar Fonder

661

4,4%

Räntorna då?

Första kvartalet 2022 meddelade JM att man har rekordmånga bostäder i produktion, nämligen 8 276 stycken. Det här kommer troligtvis leda till tillväxt under året.

Vad mr. Market nu gjort är att man prisat in en värld av högre räntor samt kanske en värld med sjunkande bostadspriser. Det har då gjort att aktiekursen nästan halverats.

Vi kan redan se effekten av att många kanske vill hålla hårdare i plånboken. Stockholm är JMs viktigaste marknad och står för 1/3 av totala vinsten. Här såg vi antalet sålda bostäder minska med 26%. Kanske många tänker till en extra gång innan man öppnar plånboken för ett bostadsköp.

Sjunkande bopriser kan leda till att många som bokat in sig på en ny lägenhet avbokar sig redan innan nyckeln satts i låset för första gången. Att se sitt nya boende sjunka i pris innan man ens flyttat in är inte roligt. Här är det JM som tar risken.

Aktien värderas idag till en väldigt låg multipel och självklart kan stigande räntor påverka bolaget in på 2023. Har man längre tidshorisont så finns det rejäl uppsida i aktien.

ETF:er, eller börshandlade fonder, är en fond som du kan handla direkt på börsen i realtid. I Sverige har vi inte många av dessa men de vanligaste skulle jag säga är XACT Sverige och XACT Norden Högutdelande. I det här inlägget blickar jag bortom dessa till ETF:er som man pratar flitigt om i utlandet.

Tyvärr är det sedan 2018 inte möjligt att handla amerikanska och kanadensiska ETF:er för oss i Sverige. Däremot finns det vissa som är dubbelnoterade på tyska listor och kan handlas hos Nordnet.

Här är en sammanställning av några intressanta ETF:er med spännande utdelning.

QYLD

Också: Global X NASDAQ 100 Covered Call ETF

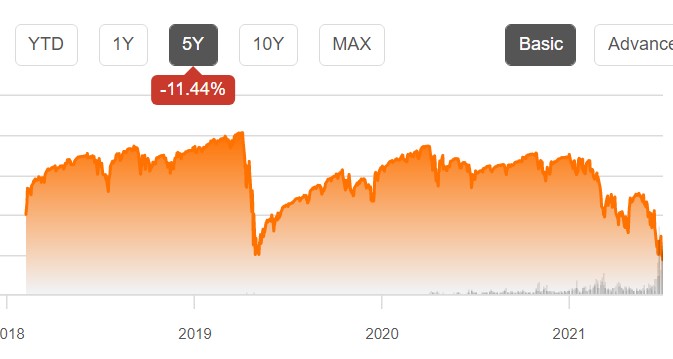

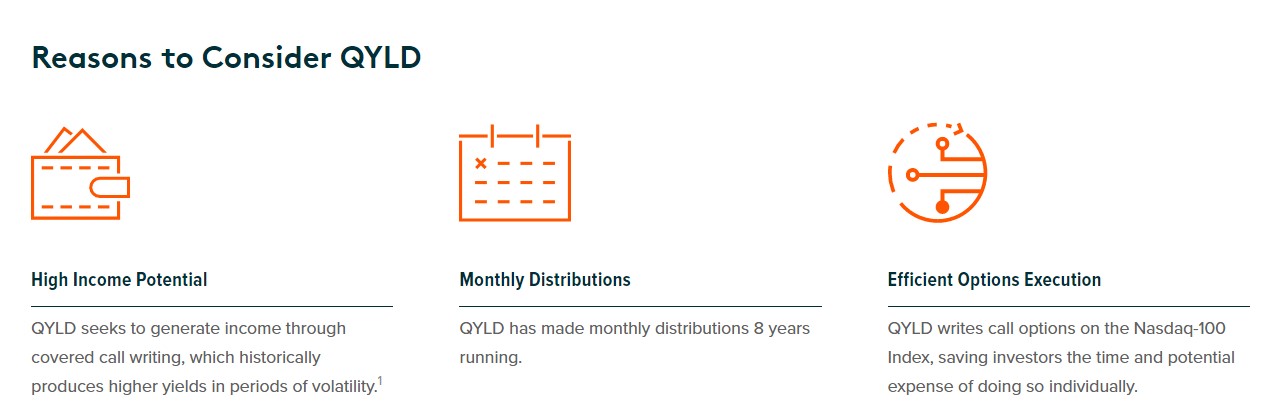

Kanske är QYLD den mest omtalade ETF:en utomlands. Denna återfinns i många portföljer där investeraren söker hög och kontinuerlig utdelning.

ETF:en betalar utdelning månadsvis och den framåtblickande direktavkastningen är hela 13%. QYLD har betalat 100 kontinuerliga månadsutdelningar sedan man listades i 2018.

Samtidigt är denna lurig och det finns många som menar att den höga direktavkastningen är missvisande med tanke på hur den funkar. Man säljer s.k. covered calls (beskriva rätt bra här) och tjänar pengar på premien som blir. Det hela är rätt komplext och få förstår sig nog på detta utan ser bara direktavkastningen. Hur mycket man tjänar bestäms av volatiliteten.

Hursomhelst är denna rätt lik andra högutdelare – du lär knappast få se någon fin stigande trend på utdelningen och aktiekursen lär inte heller öka år efter år.

Global X SuperDividend ETF (SDIV)

Investerar i de 100 bolagen med högst direktavkastning i världen. Faktum är att jag ägt denna tidigt i min resa, innan man tog bort möjligheten för oss att investera i amerikanske ETF:er.

SDIV ska inte förväxlas med DIV som enbart investerar i USA. SDIV investerar i bolag över hela världen och här återfinns exempelvis Iron Mountain som jag skrivit om tidigare.

Direktavkastningen är hela 11,38% och utdelningen sker månadsvis.

Totalavkastningen har däremot varit riktigt illa och enbart genererat 1,11% sedan 2012. Dock ser jag varför många som söker FIRE investerar i SDIV idag.

Schwab U.S. Dividend Equity ETF (SCHD)

Är troligtvis den mest intressanta ETF:en i min lista.

Här ser vi enbart 3,08% direktavkastning men utdelningen har höjts med otroliga 34% årligen de senaste 10 åren. Hatten av. De sista 5 åren har utdelningen höjts med i snitt 12% årligen.

Denna riktar in sig på aktier som är inkluderat i Dow Jones U.S. Dividend 100 index och söker bolag som man tycker är undervärderade men som samtidigt har höjt utdelningen minst 10 år i rad.

Inget bolag i ETF:en får utgöra mer än 4% av totalen och ingen sektor får heller representera mer än 25%.

Jag skulle själv säga att SCHD har en sund syn på vad ett intressant utdelningsbolag är.

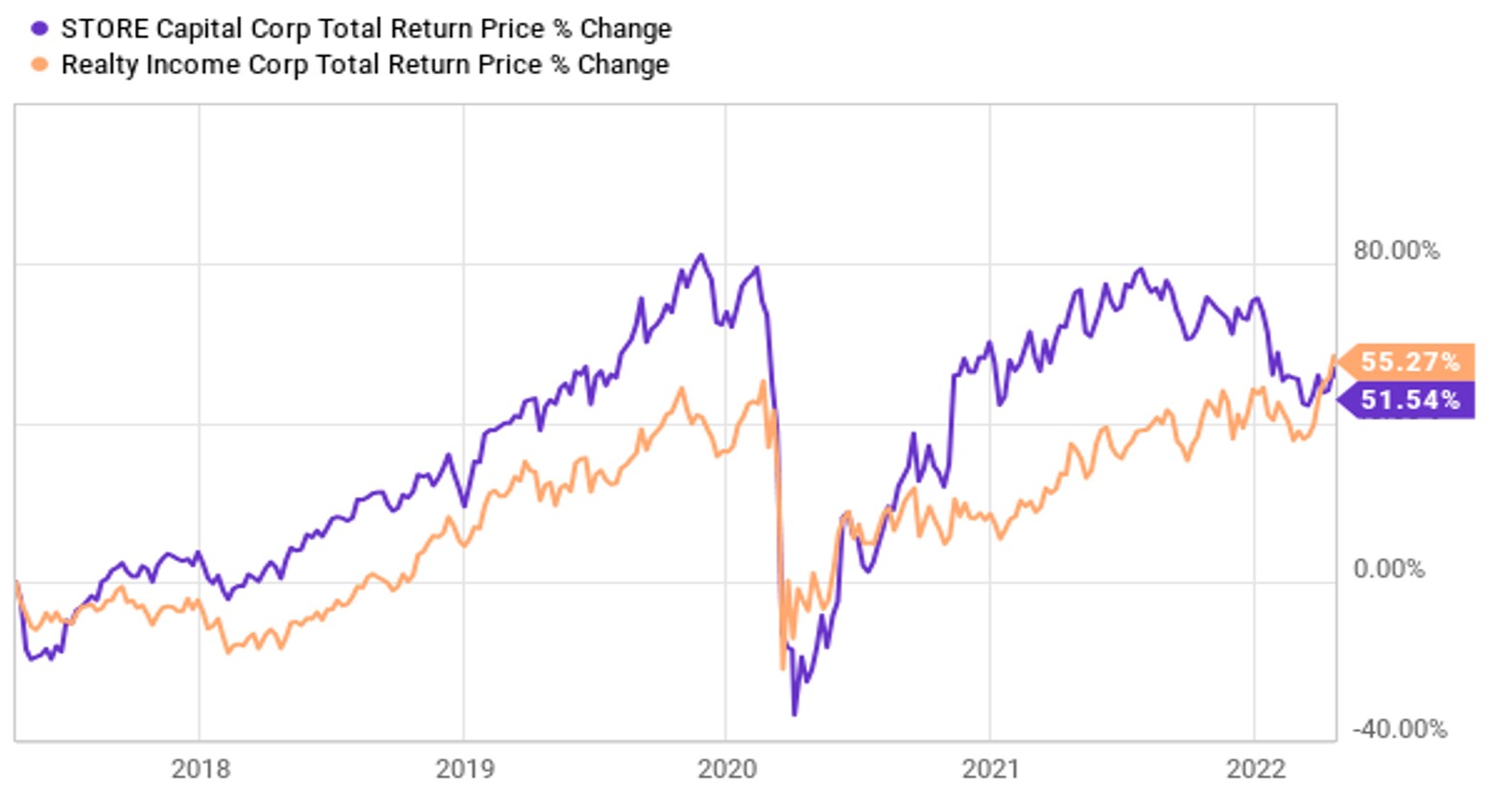

STORE Capital Corp (STOR) och Realty Income (O) är två mycket flitigt jämförda fastighetsbolag. Det är lite som när man här i Sverige jämför SCA med Holmen eller Castellum med Hufvudstaden. Buffett har valt att äga STORE Capital i sin portfölj, men frågan är varför och tänker alla vi som äger Realty fel?

STORE Capital utdelningsfakta

Utdelningsfakta

Direktavkastning: 5,62%

Utdelningsfrekvens: kvartalsvis

Utdelning/år: $1,54

Antal år med höjd utdelning: 7 år

5 årig genomsnittlig utdelningstillväxt: 6%

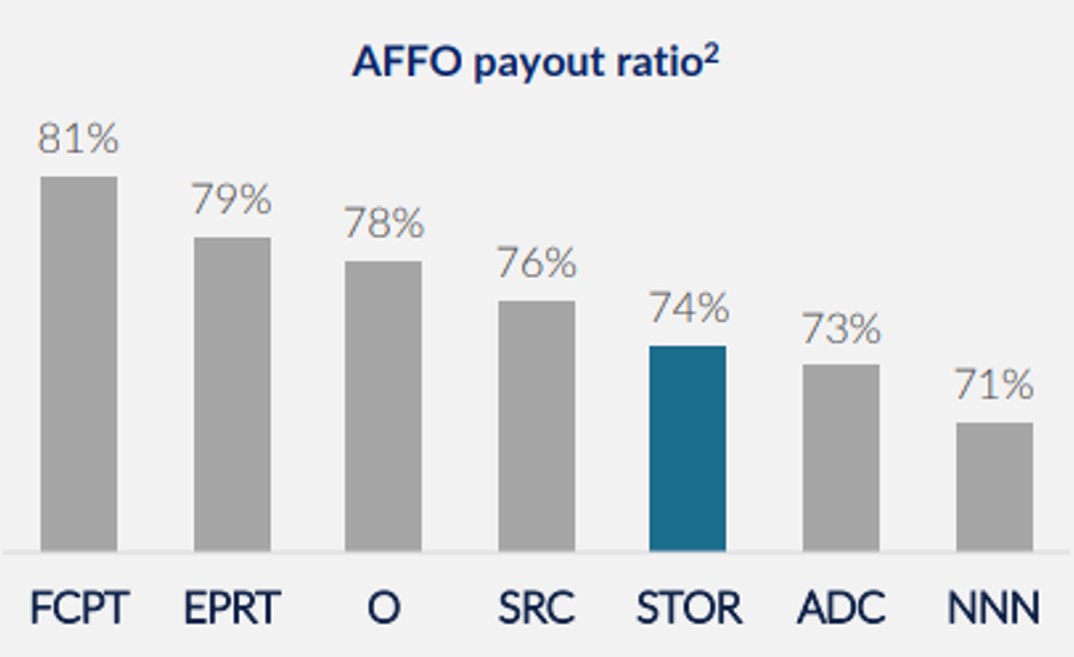

Utdelningsandel: 70% räknat på AFFO (se längre ner)

Buffett äger STORE

Buffett började investera i STORE Capital redan 2017. Han är verkligen inte känd för att ligga tungt i fastigheter och STORE har varit den enda REIT:en i Berkshire Hathaway.

När vi kolla på hur bra STORE och Realty Inome presterat räknat på totalavkastning sedan 2017 så ser det faktiskt väldigt likt ut.

Realty Income har en bättre kreditrating och kan på så vis få ner kostnader på lån bättre.Här i Sverige så är en förespråkare till bra kreditrating SBB’s Ilija Batljan. Samtidigt är deras fina rating också en begränsning då man tvingas sålla bort mycket av de fastighetsportföljer man köper för att man helt enkelt kräver en bra kreditrating. Det blir alltså många oslipade diamanter som går till spillo.

Vad som gjorde att Buffett plockade in STORE framför andra REIT:s är svårt att svara på. STORE har generellt haft en lägre värdering räknat på AFFO*. Är det något Buffett gillar så är det att köpa när prislappen ser attraktiv ut samt att bolaget har framtiden för sig.

*Adjusted Funds From Operations. Specifikt mått inom REITs. Kort och gott det belopp som bolaget får in i hyror från sina hyresgäster justerat. Likhet med det svenska förvaltningsresultatet.

Idag har STORE en högre direktavkastning och samtidigt delar man ut snäppet mindre av vinsten än vad Realty gör. Dessutom har man de senaste 5 åren ökat utdelningen mer än Realty. Med det sagt har Realty mycket längre och pålitligare historik.

Bild hämtat från STOREs presentation till aktieägare. O är Realty Income

Varför har jag Realty Income i portföljen?

Jag har skrivit min lite större analys till varför jag äger Realty (O) som du kan läsa här:

För egen del så fanns inte ens STORE innanför min radar när jag gick in i Realty Income för många år sedan.

Hos Avanza har Realty drygt 9000 ägare medan STORE enbart har 600. Den skillnaden förstår jag då det ständigt snackas om Realty men inte STORE. När vi däremot tittar närmre på bolagen så tycker jag att skillnaden borde vara mindre med tanke på att båda två är mycket högkvalitativa REITs.

Anledningen är troligtvis att Realty delar ut månadsvis, vilket inte STORE gör.

Vill du ha mer insikt bland fantastiska utdelare såsom STORE så kan du följa en av bloggens flitigaste kommentatorer på Twitter, nämligen Guldkant på Tillvaron (a.k.a. Stefan)

Av någon anledning kom jag på mig själv att läsa om Herakles inom den grekiska mytlogin. Det här inlägget ska däremot inte handla om någon grekisk gud utan snarare Hercules Capital som enligt mig ser ut att vara en intressant utdelare. Det här är en BDC som enbart har 144 ägare hos Avanza.

Vad är en BDC?

BDC’s, eller Business Development Companies, är ett bolag som hjälper små- och medelstora bolag med finansiella medel. De här bolagen har oftast svårt att få lån via en bank och där kommer dessa BDC:er in.

Som bolag är BDC:er uppbyggda som RICs (Regulated Investment Companies) av skatteskäl. Det innebär också att de måste dela ut minst 90% av sin beskattningsbara inkomst till aktieägarna. Rätt likt REIT’s med andra ord.

BDC’s har funnits sedan 1980 medan REIT’s funnits sedan 1960. Här i Sverige tycker jag att det bara är de senaste åren som man börjat prata om begreppet BDC, men det kanske bara är jag som tycker så.

Det här är väl den enkla förklaringen av en BDC, men såklart finns det mycket mer att lära.

Här är de 5 största BDC:erna:

Ares Capital Corp (ARCC)

Owl Rock Capital (ORCC)

Prospect Capital Corporation (PSEC)

FS KKR Capital Corp (FSK)

Golub Capital BDC, Inc (GBDC)

Bör vi då dra öronen åt oss enbart för att det finns få Svenska ägare?

Jag tycker själv att det är en dålig sak att ha med i sin analys. Tittar vi här i Sverige så pratas det mest om en handfull utländska bolag. Det blir liksom ett snack som sprider sig kring just dessa och det lockar många nya investerare. Realty Income, STORE och Johnson & Johnson är tre klockrena exempel.

Personligen tycker jag det finns många oupptäckta juveler ochHercules kanske är en av dessa.

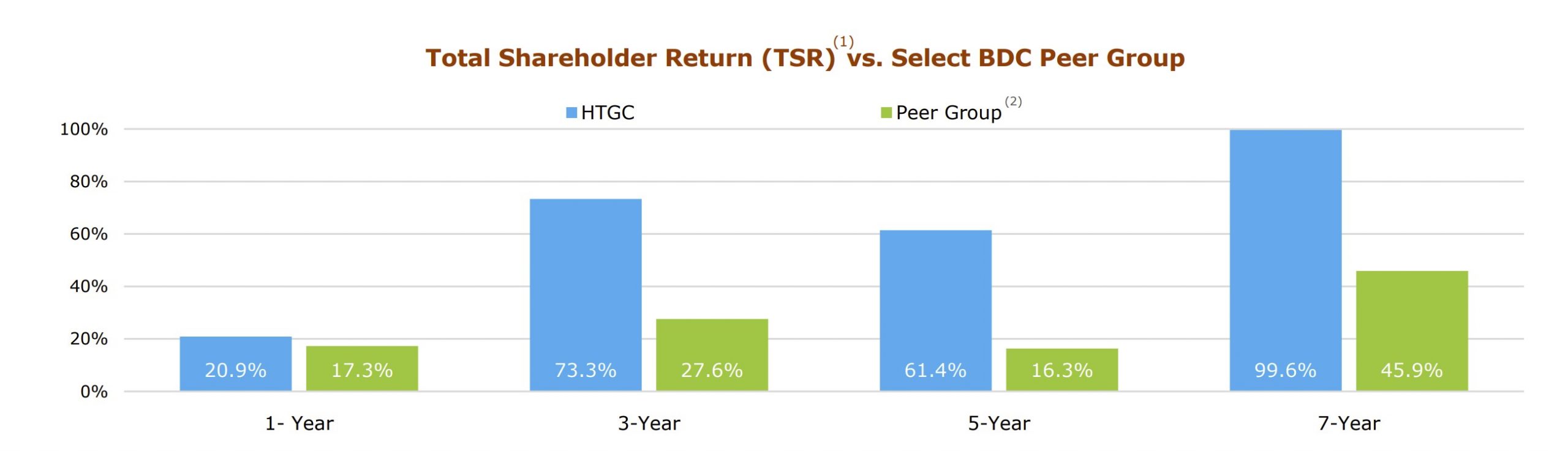

Hercules Capital (HTGC)

Fenomenal utdelning

Trots frånvaron i Sverige så är ändå Hercules en av de mest omtalade BDC:erna på andra sidan Atlanten. Många är givetvis intresserade av den höga direktavkastningen som verkligen inte lyst med sin frånvaro de senaste åren.

Sedan är det givetvis frågan vilken direktavkastning vi ska kolla på. Kikar vi på Avanza så säger de 3,67%. Kollar vi på en populär amerikansk site, Seeking Alpha så säger den 7,61%. Sedan finns det vissa som menar att direktavkastningen är 11%.

Jag skulle säga att både Seeking och de som menar att direktavkastningen är på 11% har rätt. Avanza har tyvärr fel som i många andra fall. Kursen står idag i $17,33 och tar du bolagets årliga utdelning på $1,32 så blir det 7,6% direktavkastning.

Däremot har Hercules varit mycket flitiga på att ge extrautdelningar och nu redan den 22:a maj är x-dag för deras extrautdelning på $0,15. Även i mars gjorde man en sådan extrautdelning och förra året blev det också guldregn till investerarna.

En trygg hamn?

Inläggets titel säger att detta ska vara en trygg hamn att placera sina pengar i. Så är det tyvärr inte och alla investeringar innebär en risk som det så klyschigt heter. Men till skillnad från många andra BDC:er så lyckades Hercules behålla utdelningen under Covid-19 men också under finanskrisen. Det är ett rejält styrketecken skulle jag vilja påstå.

Kollar vi bortom utdelningen och i stället fokuserar på totalavkastningen så har denna givit 20% årligen de senaste 3 åren men ”bara” 10% årligen de senaste 10 åren. Majoriteten av detta kommer då från utdelningen som i snitt varit 9,7% de sista 5 åren.

Bolagen i portföljen skulle jag säga är av den mer spännande sorten. Exempelvis har vi DoorDash som är en konkurrent till Foodora samt 23AndMe som fokuserar på släktforskning.

EDIT. Klok kommentar från en läsare: 23andMe fokuserar inte på släktforskning i första hand även om de har vissa funktioner för det. De flesta som DNA-testar sig där gör det utifrån hälsoaspekter.

Vi får inte glömma syftet med en BDC, vilket är att låna ut pengar till bolag inom en expansiv fas och ta betalt via dessa lån. Majoriteten av räntan tillfaller oss investerare.

Så, värt att köpa?

I dagsläget har jag tillräckligt med aktier som ger mig en stor utdelning och som ni vet fokuserar jag i hänsyn på utdelningstillväxt och totalavkastning.

När jag en vacker dag går över för att börja leva på utdelning så kommer Hercules vara en kandidat högt upp på min lista. Jag kan tycka att den här typen av bolag är mycket mer intressanta än våra svenska preferensaktier exempelvis.

Svenska påskaktier är rätt uttjatat tycker jag. Cloetta, SkiStar, Axfood och Kopparbergs är alla s.k. ”påskaktier” som brukar dyka upp i artiklar såhär under påsken. I år tänkte jag i stället presentera 3 utländska utdelningsaktier som kan relatera till påsken

Den tydligaste kopplingen vi har till Mondelez i Sverige är troligtvis kakorna från Oreo eller de triangulära chokladbitarna från Toblerone. Det finns dock en rad andra märken från denna godis-kreatör och jag skulle personligen hellre vilja äga Mondelez än svenska Cloetta.

Mondelez delar ut strax över 2% och har en utdelningsandel på under 50%. Nu senast höjde man utdelningen med 11% och har under de sista 5 åren höjt den med 13%% i snitt årligen.

De sista åren har varit mycket utmanande för Mondelez. Det är inte bara pandemin som varit utmanande utan även stigande priser på råvara som bolaget använder vid tillverkning av godiset. Dessutom är bolaget hyfsat beroende av priset på olja och gas.

Jag själv skulle väl hellre investera i Unilever snarare än Mondelez men det kan ändå vara värt att känna till dess existens.

L’Oreal tänker du? Hur i hela friden kan det ha med påsken att göra?

Kanske är det lite långsökt men en gammal trogen tradition är givetvis att klä ut sig till påskkärring och då ska smink alternativt målarfärg fram.

Få vet att vi har många mycket intressanta utdelningsbolag i Europa. Oftast tittar vi enbart i Sverige, USA och Kanada. Tro det eller ej, men L’Oreal är faktiskt en utdelningskung som höjt utdelningen 58 år i rad.

Vad många inte vet är att Nestlé har ett partnerskap med denna kosmetika-gigant som sträcker sig långt tillbaka i tiden. Många refererar säkert till Nesté via deras kaffe men själv tänker jag på maten som grabben äter just nu. Det är fantastiskt att man kan dra tydliga paralleller mellan produkter i ens vardag och suveräna utdelningsbolag.

Bild av KTM

Det negativa är såklart källskatten som är 30% i Frankrike om du äger via Avanza. Det är för mycket enligt mig.

Polaris

Du kan investera i princip allt idag, så även skotrar. Hos Polaris får du ett brett utbud av skotrar som hör påsken till, men färre vet att Polaris även tillverkar cyklar och släpvagnar.

Faktum är Polaris är en strålande utdelare som höjt utdelningen 26 år i rad och därmed kvalificerar sig till Dividend Aristocrat. Direktavkastningen är enbart 2,39% men då delar man enbart ut skrattretande 28% av vinsten.

Utdelningen har i snitt höjts 12% de senaste 20 åren, något som är ett toppenskydd när det kommer till ökad inflation.

Hittar vi någon bättre påskaktie än Polaris? Jag tror inte det.