Den 9 augusti visade The Walt Disney Company upp sina siffror för det tredje kvartalet. Även om det finns vissa moln som fortfarande tynger bolaget och även aktien så erbjöd den här rapporten rätt mycket magi som kan vara värt att studera om, och om igen. Kanske ser det så ljust ut att det är dags att plocka in aktier i portföljen på nytt.

När återupptar Disney utdelningen?

Som du säkert redan vet sålde jag Disney rätt tidigt efter det att man slopade utdelningen. Det var inget lätt val, men det var trots allt ett val jag gjorde.

När vi ändå är inne på ämnet så är det senaste fortfarande att Disney mest troligt kommer börja med utdelning igen med start från nästa år. Det här är inte skrivet i sten ännu men mycket lutar mot det.

Rapporten i korthet

Omsättningen och vinsten som bolaget lämnade i veckan kom in lite svagare än vad analytikerna förväntat sig. Även om många givetvis hade hoppats på en bättre rapport så finns det skäl att fundera lite extra över denna klassiker som brukar ingå i en barnportfölj.

Hur går Streamingdelen i Disney?

Det tog Disney knappt 4 år att bli en av jordens största streaming-giganter. Deras tidiga framfart såg extrem tillväxt bland antalet prenumeranter. Tyvärr har bilden förändrats en aning på senare tid.

Kikar vi på antalet prenumeranter detta kvartal var det 146.1 miljoner. Den siffran är tråkigt nog ned från 157,8 miljoner som Disney rapporterade förra kvartalet. Ännu tråkigare är att siffran är ner till och med sett för ett år sedan då man rapporterade 152 miljoner prenumeranter.

Vid första anblick ser det är katastrofalt ut men kikar vi lite noggrannare verkar det vara Indien som står för den största nedgången med 24%. Just den marknaden rör Disney mindre då priset för prenumeration är väldigt mycket lägre än i övriga världen. Så försvarar åtminstone bolaget siffran i sin rapport.

Dessutom har vi nu lämnat pandemin där alla satt inne och kikade på TV till en värld där vi nu verkligen ser över alla våra extra prenumerationer och kostnader. Dessa siffror syns inte enbart i Disney med andra ord.

Skulden och parkerna

Mest positivt var nog bolagets förmåga att trycka ner skulden. För ett kvartal sedan rapporterade man en nettoskuld på $38.12 miljarder. Den siffran har nu fallit till $35.73 miljarder. En sänkning med $2.39 miljarder.

Park- och Produkt segmentet i Disney fortsätter gå fint och där steg omsättningen med 13% jämfört med förra året. Antalet besökare steg med 1%.

Det enda negativa här är att vakansgraden i hotellen sjönk från 90% ner till 84%. Det här talar emot den lynchning jag själv hade på hemmaplanen där jag menade att Hotellbranschen kan vara ett köpläge

Sist men inte minst dyker vi in i BIO- och filmsegmentet. Just BIO verksamheten verkar inte vara riktigt fullt så återhämtad som parkerna efter Covid-19, men den är åtminstone på väg i rätt riktning. Omsättningen steg här med 35% jämfört med ett år sedan.

För att våga mig på någon typ av summering känns det rätt ljust för Disneys del och är det någon gång man ska göra en bra affär i denna aktie så är det troligtvis nu. Tidigare har Disney varit en halvårsutdelare och såvitt jag vet kommer man fortsätta med det.

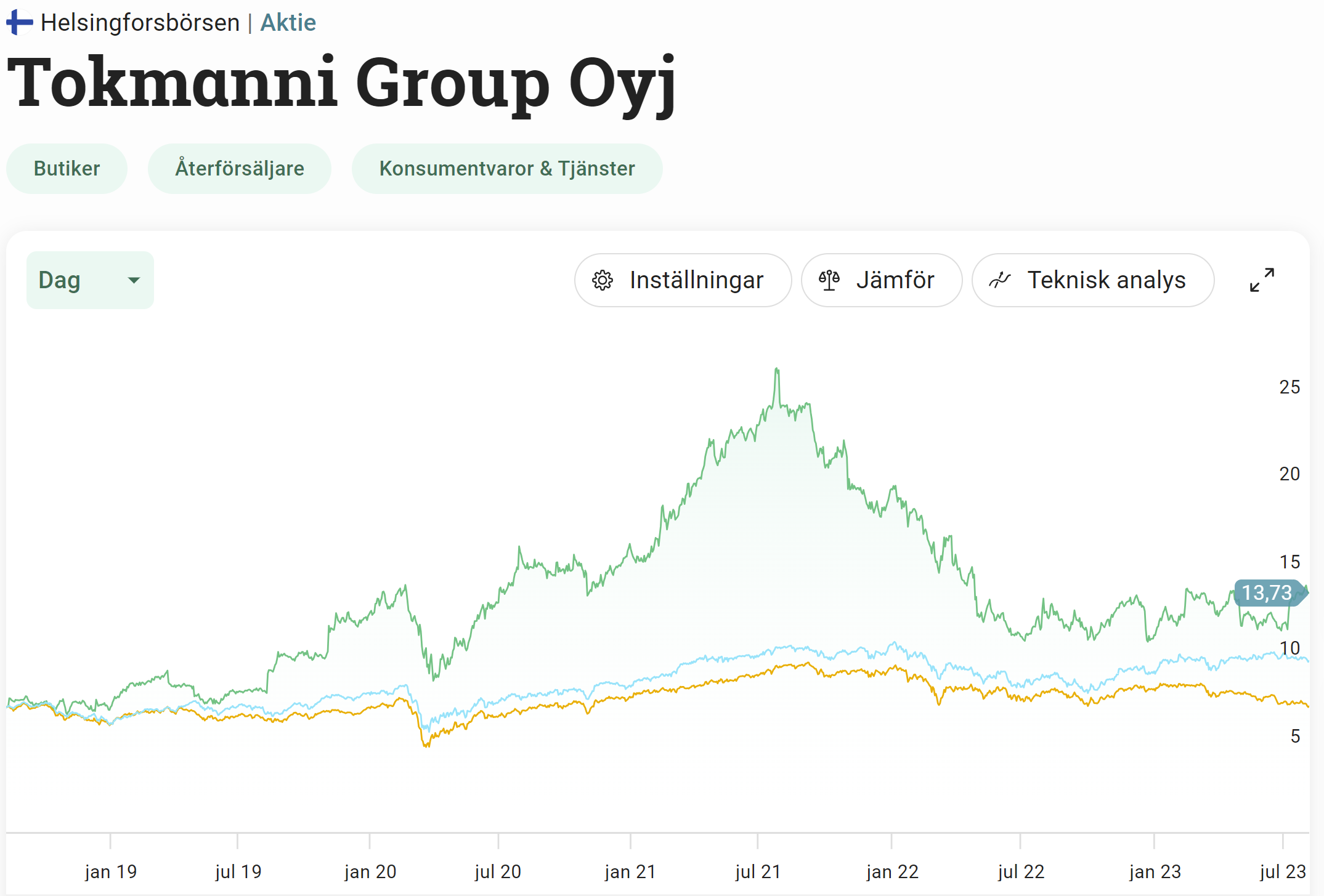

Lågpriskedjor har funnits åtminstone så länge jag vandrat på den här jorden och idag kanske det här alternativet är mer attraktivt än någonsin. Tokmanni är en finsk lågpriskedja som närmast kan jämföras med svenska ÖoB eller Rusta. Här är stabilitet A och O men just nu haltar stabiliteten.

Det har inte varit en munter resa för aktien i Tokmanni de tre senaste åren. Blickar vi dock tillbaka de 5 senaste åren så har faktiskt kursavkastningen slagit OMXS30 samt OMX Helsinki 25. Då har jag inte ens vävt in totalavkastningen, alltså inklusive återinvesterad utdelning, som borde ge en extra skjuts då direktavkastningen varit högre än snittet bland övriga bolag.

Bolaget har som mål att dela ut ca 70% av vinsten varje år. Det är rätt likt den utdelningsandel som Axfood kört med, även om deras på senare tid varit något högre.

I år meddelade bolaget att man delar ut 0,76 EUR per aktie vid två separata tillfällen. Det är lite lägre än förra året, men då har det heller inte varit ett kanonår vilket återspeglats i aktiekursen.

Tokmanni utdelning

Tokmanni började dela ut pengar året efter deras börsnotering 2017. Såhär ser deras utdelningshistorik ut.

2023: EUR 0.76

2022: EUR 0.96

2021: EUR 0.85

2020: EUR 0.25 + EUR 0.37

2019: EUR 0.50

2018: EUR 0.41

2017: EUR 0.51 (0,1 EUR i extrautdelning)

Kort info om Tokmanni

Troligtvis har du någon gång varit inne i en svensk Dollarstore butik. Det här är åtminstone ett go-to ställe för mig och fru KTM då Dollarstore erbjuder de bästa och billigaste våtservetterna vi hittat. Även andra förbrukningsvaror brukar inhandlas härifrån en gång i månaden.

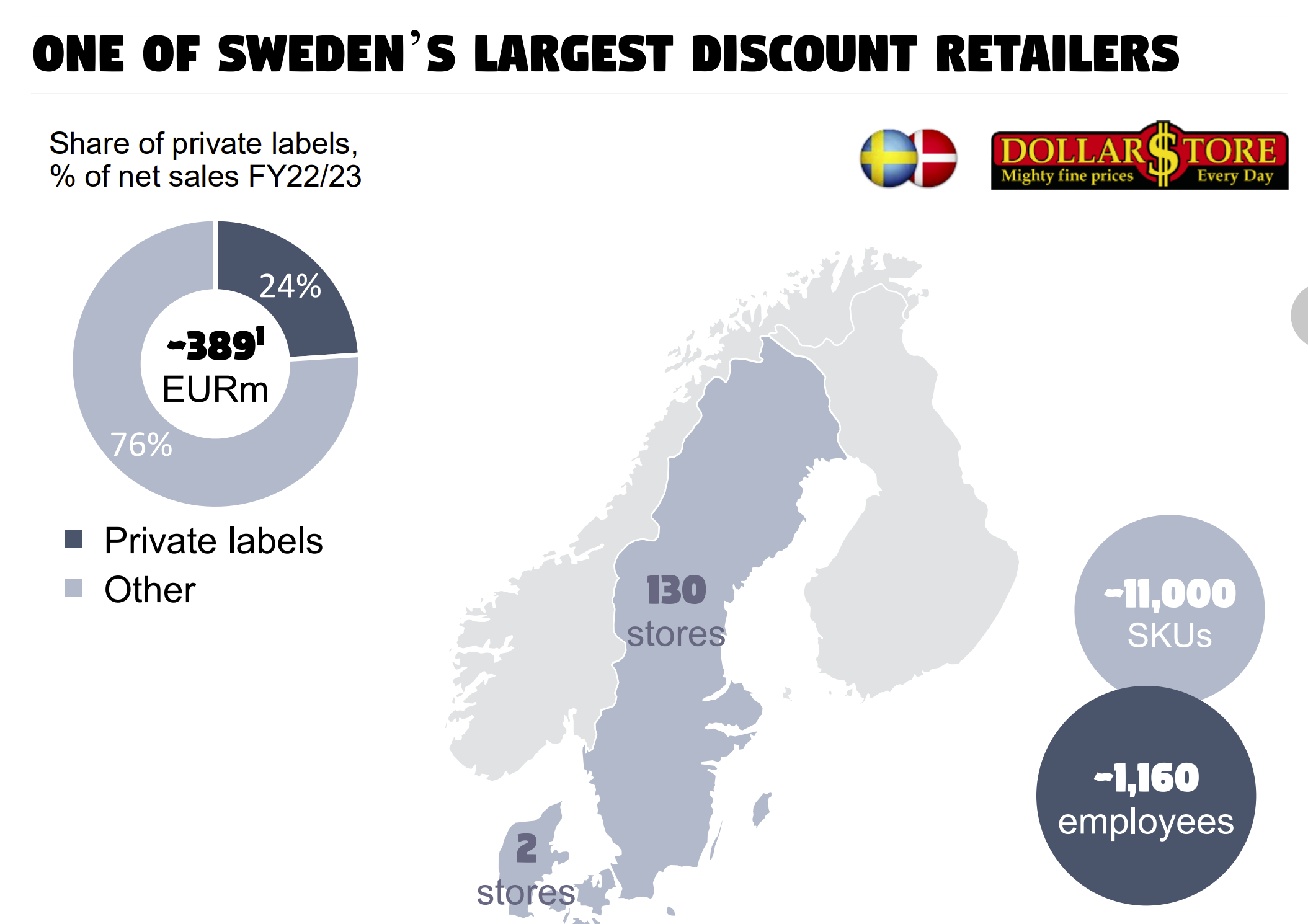

Nu tar Tokmanni steget och gör ett miljardförvärv av svenska Dollarstore. Det här förvärvet tror jag själv stenhårt på då Dollarstore tycks vara populärt bland svenska handlare utifrån mina egna lynchningar.

För närvarande har Tokmanni 230 butiker och 4300 anställda. En skillnad från exempelvis svenska Rusta och Dollarstore är att ett bredare sortiment av mat (dagligvaror) återfinns i butikerna. Detta ska man inte se som någon nackdel.

Affären med Dollarstore presenterades tidigare i juli och prislappen blev totalt 345 miljoner kr*. Än så länge har Tokmanni mest fokuserat på Finland men nu tar man alltså steget ut i världen. För vissa har mer global expansion blivit en mina att trampa på, medan det för andra bolag varit en framgångssaga.

*(inklusive alla skulder, aktierna verkar vara värda 170 miljoner kr)

Sedan ett lite drygt halvår tillbaka drivs Tokmanni av en ny VD.

Så, vad går fel i Tokmanni

Kikar vi på siffrorna så ser det inte allt för mörkt ut. Man har lyckats växa (omsättningen) 8% i snitt årligen de senaste 5 åren och rörelseresultatet har ökat med 12% allt sedan 2018. Men sista året har inte varit något muntert år.

Även om många drar sig till låga priser såsom billigt schampo och deodoranter så finns det en hel del sällanköpsvaror som konsumenten idag avstår. Det här är viktigt att komma ihåg. Tokmanni flaggar för att bland annat leksaker och köksutrustning går sämst medan djurmat, kläder och städprodukter gick bäst.

Återigen – det som är absolut viktigast för befolkningen kommer att bli fokus när vi möter sömmen i plånboken. Allt annat avstår vi. Det svaga 2022 gjorde att Tokmannis vinst föll 22% till 84,1 miljoner euro.

En anledning till att vinsten fallit är även att Tokmanni inte prioriterat prishöjningar. Då många butiker höjt priserna har Tokmanni behållit de flesta och därigenom har inte kostnaderna för ökad transport, el m.m förts över direkt till kund. Den här typen av butiker mer eller mindre tappar poängen om priserna höjs allt för mycket. Så tänker jag åtminstone.

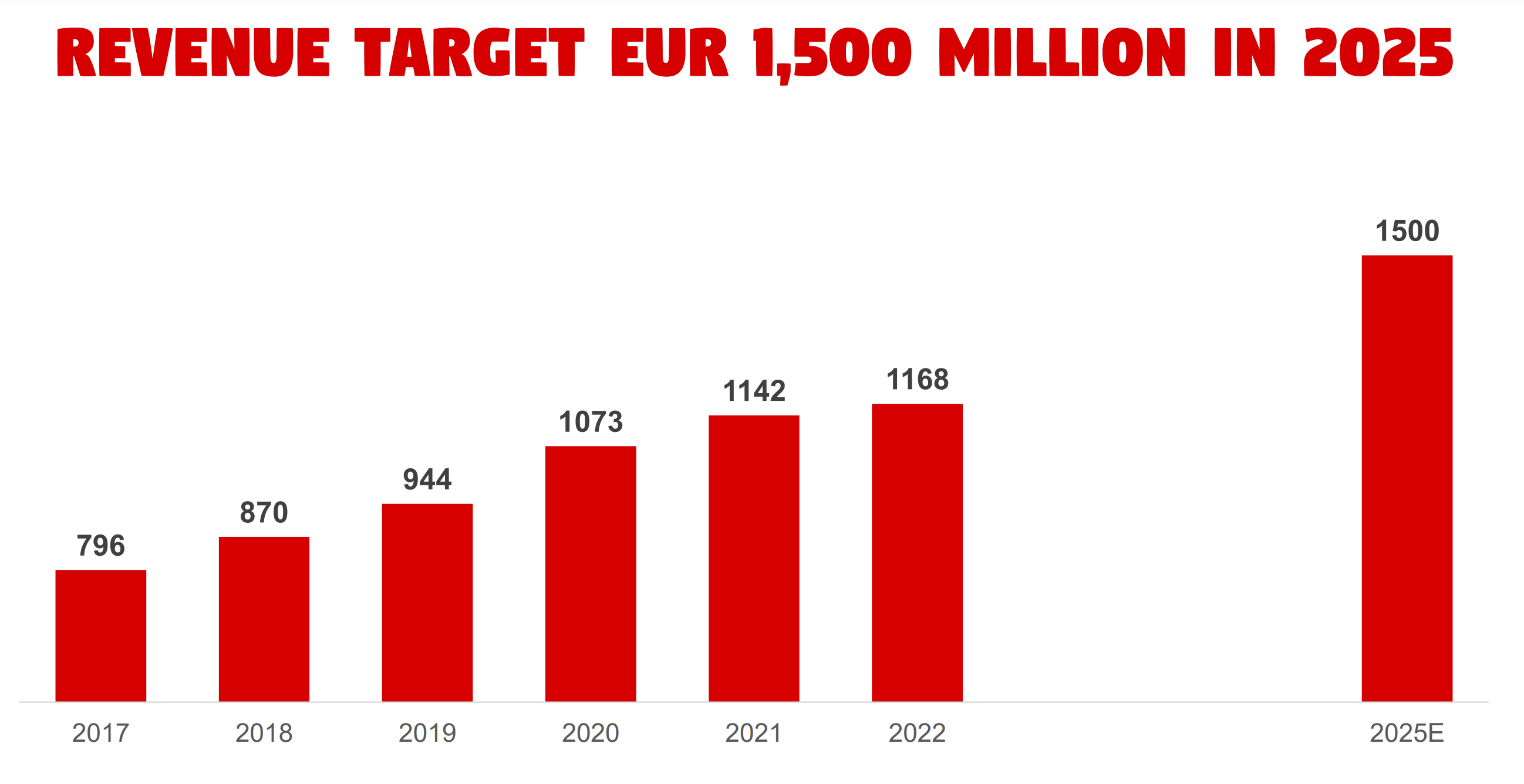

Nu under 2023 ser ledningen en dämpad inflation och har stabilare utsikter. Det här leder till starkare efterfrågan. Ett mer långsiktigt mål är att nå 150 miljoner EUR i omsättning 2025. Det känns rätt optimistiskt med tanke på läget just nu, men det ska bli spännande att följa.

Bild från Tokmannis IR presentation

Förvärvet av Dollarstore

Det här blir alltså Tokmannis första kliv ut från Finland. Jag har tidigare nämnt att jag verkligen tycker om Dollarstore men frågan är om det här är ett allt för aggressivt förvärv i dessa tider.

Nya lån är det som står för finansieringen av den här affären. Skuldsättningen stiger något över bolagets målbild men än så länge ser bolaget inget behov av någon emission enligt ledningen. Det dök upp en högst relevant fråga under conf-callen ifall utdelningsandelen på 70% kommer påverkas av förvärvet. Den frågan verkade bolaget lyckas ducka.

Fördelen är att Dollarstore lyckats vara en tillväxtmaskin här i Sverige. Tillväxten har ökat med 19% årligen men det beror främst på nya butiker så det är inte organisk tillväxt tyvärr.

Trots en högre belåning var det här nog rätt beslut från Tokmanni som nu närmar sig någon typ av maximalt antal butiker i Finland ut ett geografiskt strategisk synpunkt.

Köpa?

Lyckas bolaget komma tillbaka till 0,97 EUR i utdelning så handlas aktien till 7,2% direktavkastning räknat på det. Själv tycker jag inte det känns som någon omöjlighet och det finns kanske mycket mer att ge nu när Dollarstore börjar kicka in i Sverige.

Marknaden är oroliga över belåningen samt att inflationen satt käppar i hjulet på försäljningen. Vågar man ta lite risk och har en längre tidshorisont kan nog det här vara ett fantastiskt köpläge här och nu. Alla lågpriskedjor lider av samma problematik idag och verksamheten i sig är det inget fel på.

För finländska aktier betalar du 35% i källskatt men numer får du tillbaka den redan året efter om du investerar hos Avanza, alternativt månaden efter om du investerar hos Nordnet.

Electrolux har varit ett tryggt och stabilt utdelningsbolag som sedan 2003 givit strax över 10% årlig totalavkastning. Idag är det svårt att se något ljus i tunneln för denna vitvarugigant där investmentbolaget Investor står för 30% av rösterna. När kan det vända? Blir det bud i Electrolux?

Totalavkastning Electrolux

Utdelningen i Electrolux slopades för en tid sedan och tyvärr tror jag att investerarna får vänta ytterligare med att få tillbaka denna. Åtminstone om vi kikar på vad bolaget senast rapporterade.

Många negativa sidor

En av förlorarna för kvartal två är Electrolux och faktum är att vinsten enbart nådde halvvägs upp till det analytikerna förväntat sig. Trots en redan nedtryckt aktie fick Electrolux se en historiskt stor förlust i aktiekursen. Hur kunde det gå såhär?

Ca 35% av omsättningen i Electrolux kommer från Europa och 35% kommer från USA.

Här i Sverige ser vi en mycket svag marknad där konsumenterna väljer billigare produkter, alternativt vilar på hanen helt. Trots allt är Electrolux inget lågprismärke och det finns billigare alternativ. Dessutom bidrar en ytterst svag byggmarknad till att få vitvaror installeras.

I USA ser vi hur rabatterna för den här typen av produkter exploderar, vilket sätter press på marginalerna. Här underpresterar Electrolux för närvarande rejält. Marknaden har tappat 1% medan Electrolux tappat otroliga 12,8%. Det är inte särskilt lovande.

Vad som dock kan ses som mest negativt är skuldsättningen. Idag har Electrolux en nettoskuld som i princip är lika med börsvärdet och ligger nästan 5 gånger EBITDA. Rätt ohållbart och dyker det upp problem sitter man verkligen i skiten.

Det som meddelades i förra veckan var planerade avyttringar i ett hopp om att lugna marknaden. Vad man adresserar sälja är bolag i Egypten och Sydafrika, vilket inte hör till kärnverksamheten. Här är det snarare frågan om varmvattenberedare som jag förstått det.

Vad som är tråkigt med den här avyttringen är att Electrolux väntas få in bra mycket mindre än vad man tidigare gav vid förvärvet. 10 miljarder kr väntas man få in och verksamheten som avyttras har en samlad omsättning på 7,1 miljarder kr. Å andra sidan går det här enligt målet för Electrolux att fokusera mer på kärnverksamheten. Men lite panikrop förmedlar bolaget.

…men också några positiva

Några fördelar mitt i detta är att marknaden i sig är svag. Whirlpool (som jag skrivit om tidigare) hade också en tråkig Q2 rapport där rörelseresultatet sjönk med nästan 1/4.

Ytterligare ett plus bland all sorg är att kostnadsbesparingsprogrammet börjar visa resultat. Visst, det att begränsa kostnaderna är mindre roligt än att se en stigande omsättning, men när konjunkturen svänger kan detta vara nödvändigt.

Så, köpa?

Det finns givetvis fortfarande en budchans och där står väl Kina först på tur.

Electrolux har en anrik historia men med det sagt är man inte bäst. På senare tid har man blivit omsprungna av konkurrenter likt Whirlpool och Midea som är väldigt mycket effektivare och har en helt annan rörelsemarginal än Electrolux.

För er som ligger investerad i bolaget skulle jag nog vara kvar och se vart det tar vägen. Troligtvis bläddrar Electrolux på de sista sidorna i sin bok innan någon form av bud kommer, men det är bara min gissning.

Kallebäck Property Invest är ett s.k. enfastighetsbolag, med andra ord ett fastighetsbolag som bara sköter om och hyr ut en enda fastighet. Det finns givetvis fördelar och nackdelar med dessa men på senare år har jag varit skeptisk. Kallebäck kanske får mig att ändra min teori om åtminstone ett sådant bolag.

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

Det positiva med enfastighetsbolag är att komplexiteten minskar. Transparensen ökar också. Du har bara en fastighet att bry dig om och oftast enbart en hyresgäst att hålla lycklig. I många fall betalar även hyresgästen driften av fastigheten såsom elen.

Det negativa är givetvis att hela investeringen kan gå åt skogen ifall hyresgästen får problem och tvingas flytta. Oftast är fastigheten specialanpassad till just denna hyresgäst så att hitta en ny kan vara väldigt besvärligt.

Kallebäck Property

Efter det felsteg jag gjorde i Saltängen Property Invest så lovade jag mig själv att aldrig sätta fötterna i ett enfastighetsbolag igen. I och för sig har det funnits värre investeringar jag klivit in i. Inklusive utdelning blev ändå min investering i Saltängen plus/minus noll.

Redan på den tiden fanns det någon läsare som tipsade mig om Kallebäck. Vem det var kommer jag inte ihåg. Idag ser det kanske ut som att det är ett av de enda mer robusta casen inom den här egendomliga kategorin av investering.

Kort om Kallebäck

Kallebäck äger och styr över en enda fastighet som man hyr ut till SAAB. Fastigheten ligger i utkanten av Göteborg. Som många av er vet så är SAAB nu hetare än någonsin då Sverige gått med i Nato och kanske har man de bästa åren framför sig nu när försvaret rustas upp.

En fördel kring aktieägandet i Kallebäck är att SAAB själva äger hela 27% av aktierna genom en pensionsstiftelse. Det ser jag som positivt. Nackdelen är väl att Kallebäcks VD Malin Lövemark inte äger en enda aktie.

Risken att SAAB lämnar bygget är väldigt liten. Hyresavtalet man har nu sträcker sig till utgången av 2031 och uppsägningstiden är 2 år. Fint är att hyresnivån justeras enligt KPI – stiger inflationen ja då stiger också hyran med viss fördröjning.

Just Kallebäck fastigheten är anpassad till SAABs verksamhet. SAAB utvecklar och testar nämligen radarsystem vid anläggningen vilket måste ske på en plats med höjd och där passar denna fastighet väl in. Det är nog även svårt för SAAB att hitta lokaler av liknande storlek. Sedan har vi säkerhetsaspekten som just nu är hög just här.

Lånen i Kallebäck

Om ett fastighetsbolag lånesituation var viktig tidigare så är den helt klart Ännu viktigare idag.

Det finns idag tre fördelar med Kallebäck och deras belåning

Belåningsgraden är låg och idag ligger den på 39% räknat på totala tillgångarna

Snitträntan är idag låg på 2,29%, dock kommer den öka 2024-04-10 då lånet löper ut.

Hyresgästen står för driftkostnaderna. När dessa stiger så belastas inte Kallebäck

Summering

En investering i Kallebäck kan jämföras med en investering i en preferensaktie där du inte får ta del av mer värdeskapande utöver den utdelning du får.

Idag får du 3 kr/aktie varje kvartal och det resulterar i nästan 7% direktavkastning. Det återspeglar även viss trygghet. Idag finns det preferensaktier som ger +10% årligen men då är risken också betydligt högre. Marknaden har med andra ord redan prisat in eventuell risk.

Utdelningen skulle jag säga är trygg men det finns givetvis en liten risk att det blir samma scenario som i Saltängen; d.v.s. där man sålde hela rasket till ICA men då man gjorde en ny värdering insåg man att värdet inte alls var detsamma som tidigare, varpå vi fick en skräp-kurs när allt såldes. Den risken är väl heller inte särskilt stor även om SAAB redan äger mycket aktier.

Jag har faktiskt aldrig ägt ett norskt bolag i portföljen. Nu när fastighetsbranschen är pressad så kan det helt klart vara läge att kika på norska Entra som kanske är lite av en diamant på norska fastighetsmarknaden. Entras utdelning är också stabil och jag skulle bli förvånad om man inte kan klara av att fortsätta pynta pengar till aktieägarna likt man tidigare gjort.

Nyligen blev Entra utsedd till veckans aktie i Dagens Industri och fick en köpstämpel. Det är kanske inte allt för märkligt, då läget just nu känns attraktivt med tanke på några faktorer som jag nämner nedan.

Värt att veta är att du betalar norsk källskatt för Entra vid varje utdelning. Den norska källskatten om du äger i ett ISK/KF är 25%. Nu får du dock tillbaka källskatten betydligt fortare nu jämfört med hur det varit tidigare. Min rekommendation är att äga norska aktier i en Kapitalförsäkring (KF) då du får tillbaka källskatten per automatik.

Det har stormat

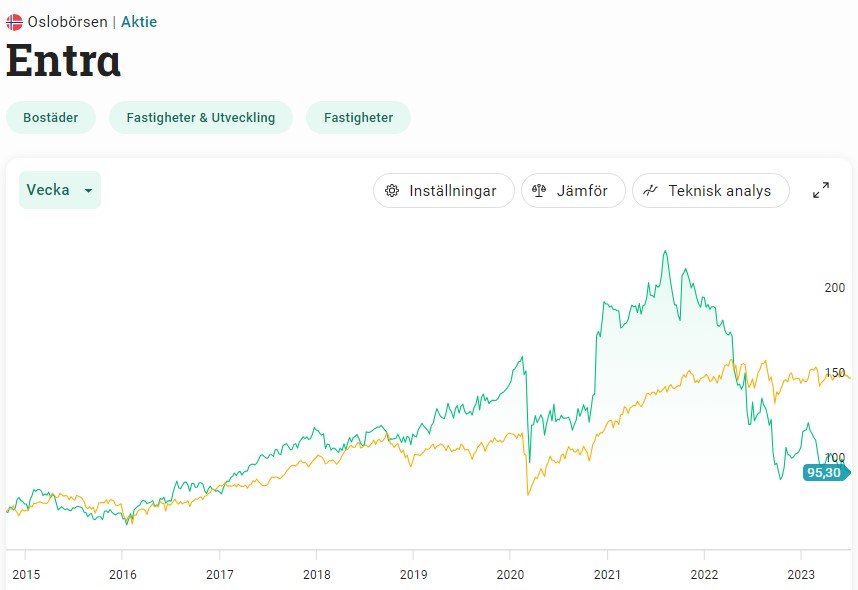

Kanske minns du att Entra var i rampljuset 2020/2021 med många rubriker på löpet. Här var det en het budstrid mellan de svenska fastighetsbolagen SBB, Castellum och Balder. Hela kalaset slutade med att SBB sålde sina aktier och idag äger Castellum 40% och Balder 33% av Entra.

Reaktionen vid buden ser du i bilden ovan där aktien steg kraftigt. Efter det har Entra dock svalnat rejält tillsammans med andra fastighetsbolag och aktien är väl ner lite drygt 50%.

Kort om Entra

Vi kan förstå de svenska fastighetsbolagens intresse för Entra. Fastighetsbeståndet är 90% kontor men det fina är kvalitén på beståndet. Snittåldern sedan de färdigställdes eller helrenoverades är bara 8 år vilket är unikt i Norden. Det här gör givetvis att driftkostnaderna blir lägre med tanke på bland annat uppvärmning. ESG orden duggar tätt i rapporterna från Entra.

Oslo utgör den största staden där 71% av fastigheterna finns. Resten är stora norska städer som Bergen och Trondheim. Den offentliga sektorn betalar den absolut största delen av hyran, något som kan ses som stabilt och tryggt. Frågan är väl om det är en falsk trygghet. Vi såg hur det gick för SBB och deras trygga bestånd i samhällsfastigheter.

Vakansen har inte sjunkit allt för mycket och ligger idag på 4%, d.v.s. att man har 4% ej uthyrt till någon. Målet är givetvis att allt ska vara uthyrt men det händer sällan.

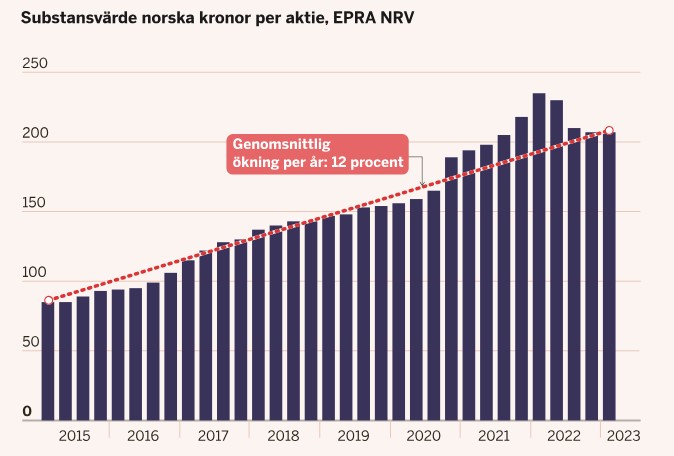

Historiskt har bolaget lyckats växa sitt substansvärde väldigt väl och vi ser en genomsnittlig årlig tillväxt på 12%.

Substansvärdet har ökat väl i Entra. Bild från Dagens Industri

Precis som här i Sverige så är hyrorna till den här typen av fastigheter inflationsstyrda, något som inte är fallet med bostadsfastigheter. Stiger inflationen, ja då stiger hyran. Tyvärr har inte Entra kunnat kompensera detta fullt ut. Nu i första kvartalet ökade hyrorna med 91 miljoner kr och räntekostnaderna med 151 miljoner kr.

Stigande räntor är alltså en tyngd precis som för resten av fastighetsbranschen. Det positiva är att belåningen är rätt trygg på nuvarande 50%. Räntebindningen är i snitt 4,6 år så här har man en fördel. De kommande 18 månaderna kommer 9,4 miljarder kr i skuld att förfalla där enbart 3 miljarder är obligationer. Som jag ordat om tidigare är det idag riktigt illa att ha stor vikt obligationer.

Givetvis har det nog varit lockande för Castellum och Balder att sälja aktierna för att stärka balansräkningen med x antal miljarder. Dock har Erik Selin tidigare gått ut med att han ser aktiepriset i Entra som extremt billigt och Castellum valde i stället att göra en nyemission. Troligtvis ser dessa jättar något i aktien.

Entra utdelning

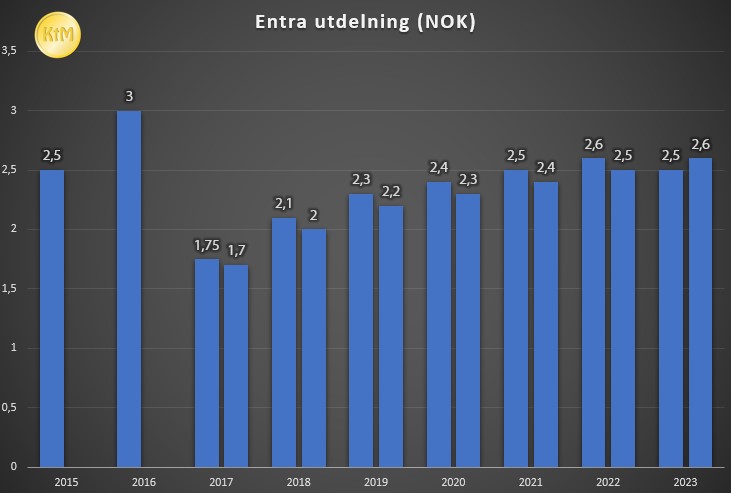

Entra har en fin historik med utdelningshöjning allt sedan 2015. 2017 började bolaget med halvårsutdelning och direktavkastningen i Entra är idag 5,35%.

Nu i år klubbade man igen samma utdelning som förra året, vilket känns sunt med tanke på situationen vi befinner oss i.

Utdelning Entra. Bolaget gick över till halvårsutdelning 2017

Endast 370 aktieägare hos Avanza äger Entra idag.

En fundering jag själv har är att sälja av Corem D och köpa Entra i stället. Situationen i Entra känns mycket mer stabil än för Corems del.

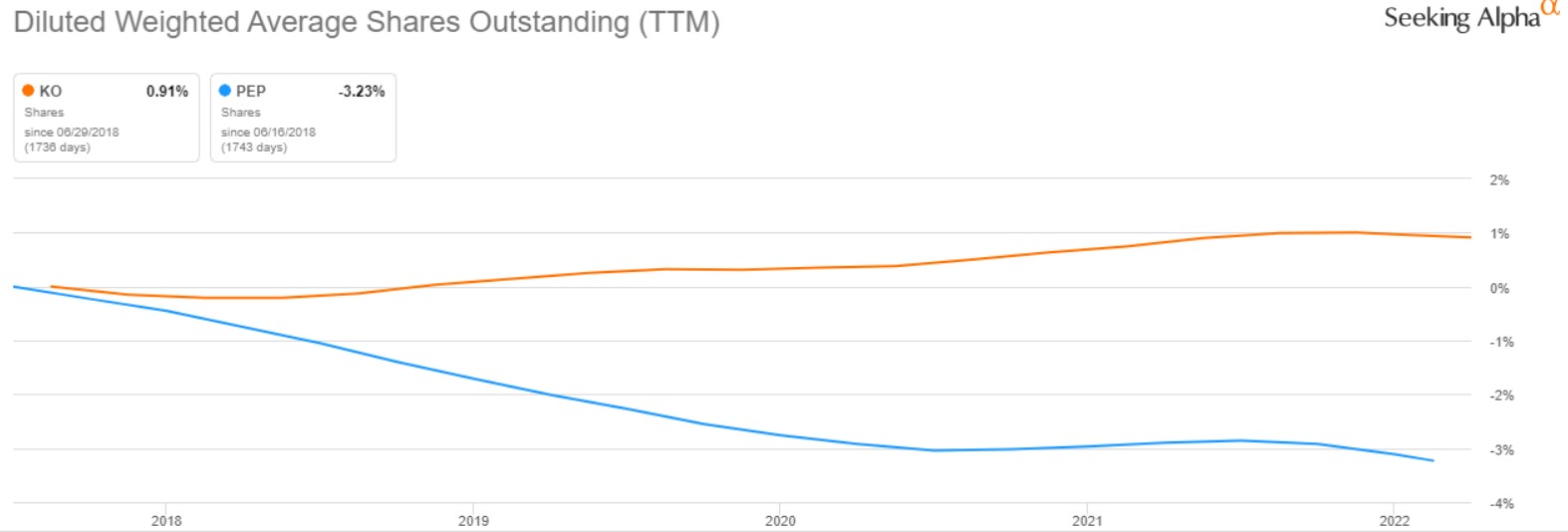

Det här inlägget är skrivet utifrån en fråga jag fick från en läsare. Frågan är helt enkelt vilken av Coca-Cola och Pepsi man bör investera i för att lägga vantarna på det bästa utdelningsbolaget. Givetvis finns det många som säger ”Varför inte äga båda?”, men det är det tråkiga svaret. Här går jag igenom Coca-Cola vs Pepsi som utdelningsbolag.

Coca-Cola vs Pepsi

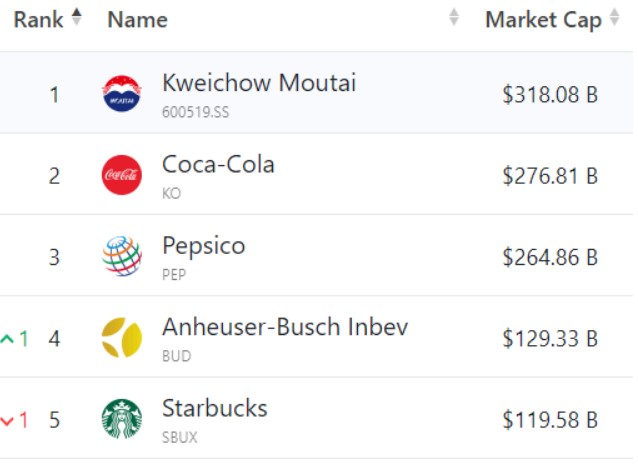

Coca-Cola (KO) och PepsiCo (PEP) har regerat den Amerikanska dryckesmarknaden i över 100 år. Bägge dessa giganter tillhör topp 5 inom sin kategori. KO har för närvarande plats nummer 2 sett till marknadsvärde och PEP plats 3. Ettan tillhör Kweichow Moutai som är ett Kinesiskt märke.

Det roliga är att både Coca-Cola (KO) och Pepsi (PEP) kom till i samma era. KO grundades 1893 och Pepsi 1896.

Så, låt oss kika på lite utdelningsdata för dessa.

Direktavkastning nu:3,06%

Direktavkastning, snitt 5 år:3,07%

Utdelningsandel:71%

År, höjd utdelning:60

Utdelningstillväxt, senaste 5 år:4% årligen

Utdelningstillväxt, senaste 20 år:8% årligen

Direktavkastning nu:2,76%

Direktavkastning, snitt 5 år:2,85%

Utdelningsandel:68%

År, höjd utdelning:50

Utdelningstillväxt, senaste 5 år: 7% årligen

Utdelningstillväxt, senaste 20 år:11% årligen

Samma information fast i tabellform (lättare att läsa i mobilen)

KO

PEP

Direktavkastning

3,06%

2,76%

Direktavkastning, snitt 5 år

3,07%

2,85%

Utdelningsandel

71%

68%

År, höjd utdelning

60

50

Utdelningstillväxt, senaste 5 år

4%

7%

Utdelningstillväxt, senaste 20 år

8%

11%

Så, vem vinner?

Ska jag vara ärlig så är det en väldigt hårfin skillnad mellan dessa utdelningsbolag och det finns fördelar och nackdelar med bägge. Men i slutändan bottnar det ner i att nyckeltalen är väldigt lika och att bolagen följer varandras fotspår väldigt väl.

Vill du ha en något högre direktavkastning så bör du kika på Coca-Cola. Vill du i stället ha högre utdelningstillväxt är kanske Pepsi vägen att gå. Att Coca-Cola höjt utdelningen 10 fler år kanske är försumbart då bägge har väldigt många år på nacken med utdelningshöjning.

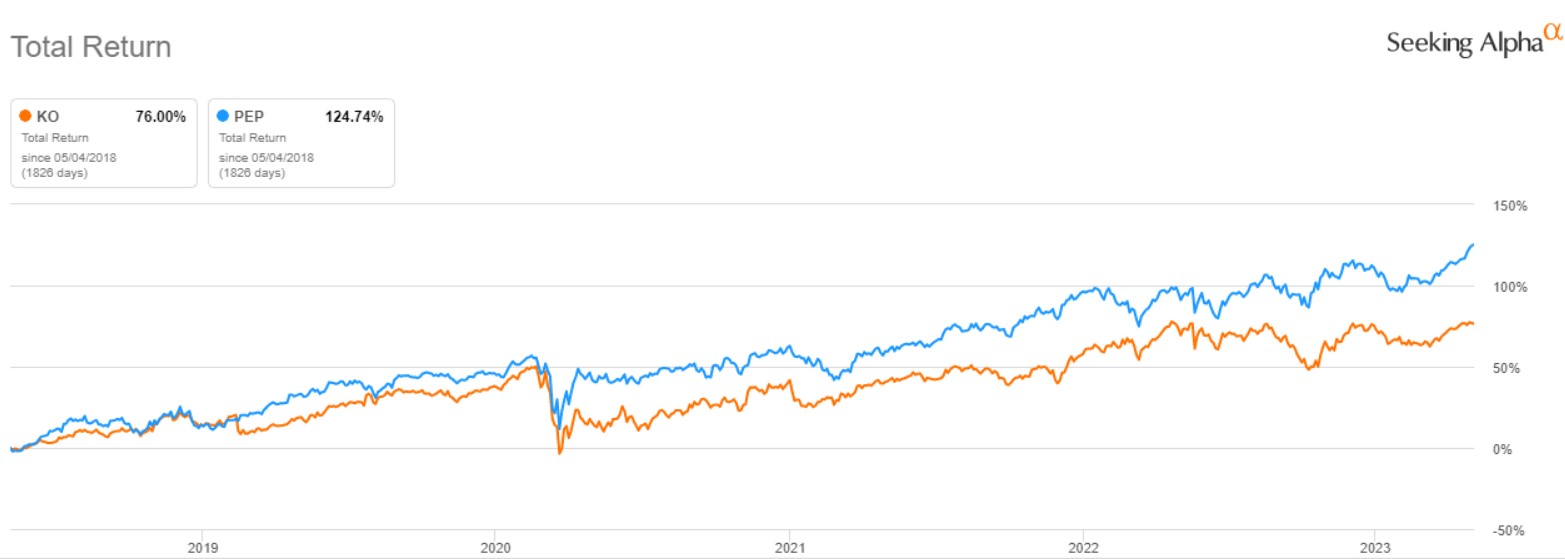

Aktien i PEP har stigit 14% mer än KO det sista året. PEP har också vunnit de sista 3, 5 och även 10 åren. Tyvärr säger det inget om framtiden.

Jag gillar att kika på totalavkastningen då det väver in både aktiekursutveckling, återinvesterad utdelning samt utdelningshöjningar. Här har Pepsi slagit Coca-Cola med hyfsat fet marginal.

Dessutom gillar jag att kika på aktieåterköp då det här ger mervärde till dig som redan är aktieägare. Även här har Pepsi briljerat över Coca-Cola

Om vi då studerar vad analytikerna förväntar sig framgent så är det där fler som väljer att sätta köp på Coca-Cola. Dessutom har du Warren Buffett som valt KO före PEP. Det säger kanske ett och annat.

Summering

Även om skillnaderna rent utdelningsmässigt är hårfin mellan dessa två så skulle jag personligen välja att lägga mina pengar i Pepsi. Som sagt, det är ett svårt val. Frågan är ifall det ens är värt att äga någon av dessa då jag genom åren hittat utdelare som jag själv gillar bättre.

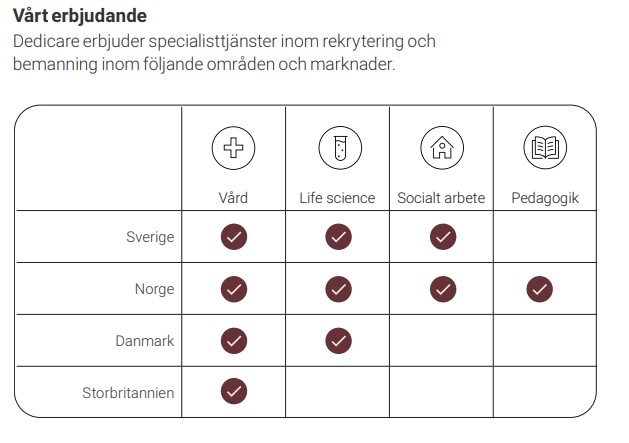

Dedicare är det där bolaget som du säkert hört talas om i någon podd men som jag själv aldrig tagit upp. Det här är ett vårdbemaningsbolag som visat upp fin tillväxt de senaste åren. Dedicares utdelning är dessutom helt okej för den utdelningshungrige och utdelningshistoriken är det inget fel på. Bolaget rider dessutom på någon form av megatrend och har just nu medvind.

Kort om Dedicare

Dedicare är ett rekryterings- och bemanningsbolag där fokus ligger på uthyrning av läkare, sjuksköterskor, undersköterskor, socionomer och pedagoger.

Följande erbjuder bolaget:

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

När jag först hörde talas om bolaget och började läsa på så låter det väldigt intressant och minst sagt behövligt. Vi har en vän som jobbar som undersköterska på ett Vård- och Omsorgsboende (äldreboende, som man inte får säga längre). Hon menar att bristen på personal är enorm och att de som nu kan tänka sig skjuta upp sin semester under sommaren till senare får en extra bonus på 10 000 kr. Det är mycket pengar för en familj.

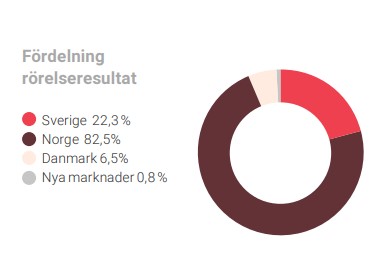

Den helt klart största marknaden är Norge och efter det Sverige. Nyligen har man även tågat in i Danmark genom ett förvärv. Dessutom är man inne i Storbritannien från 2022 men där är intäkterna enbart 1%.

Historian bakom Dedicare började 2011 när man knoppades av från Poolia. Just nu är man 10:e största vårdbemanningsbolaget i Europa.

För tillfället tuffar Norgeverksamheten på allra bäst. Troligtvis är det en ännu jävligare situation där när det kommer till vården men det är också en fråga om konkurrens. Här har man en stark marknadsandel på hela 30%.

Förra året var ett enormt fint år för bolaget då man lyckades växa med 41,5% där hela 37,3% var organisk och resten av delen genom att man förvärvat.

{

”Vi har fördubblat omsättningen på två år. Vårt rörelseresultat blev 135,9 miljoner vilket är en tillväxt på 52,3 procent jämfört med föregående år. Mycket positivt är att även rörelseresultat har mer än fördubblats under två år.””

-VD Krister Widström

En stark marknad

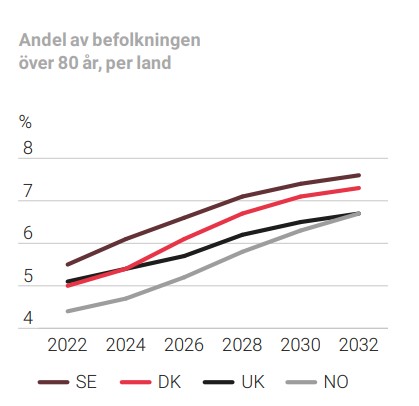

Megatrenden som man lutar sig mot är då att befolkningen bara blir äldre och att vårdbehovet kommer att öka framgent.

Sverige är faktiskt störst när det kommer till vårdbemanning i Norden. Här är kunderna främst regioner, kommuner och privata vårdgivare.

Enligt SKR (Sveriges Kommuner och Regioner) så såg vi en ökning med 25% av inhyrd personal ifjol. Inom vårdsektorn utgörs just nu 4,8% av personalkostnaderna för personal som hyrs in på det här viset.

En risk är väl den politiska där man försöker begränsa kostnaderna för den här typen av personal. Just nu pågår någon form av mål från SKR där man vill begränsa kostnaderna till 2% (från 4,8% som vi såg 2022).

Ytterligare ett minus är den svenska marknaden där konkurrensen är betydligt värre än i Norge. Här i Sverige finns inte mindre än 90 olika aktörer. Fördelen är att enbart 30% är sådana som har kollektivavtal och där är Dedicare en av dem.

I Danmark har vi ingen officiell statistik att tillgå. Här har man alltså gjort en strategisk satsning nyligen för att möta kundernas behov.

Tydligt är att Dedicare går väldigt bra och man uppger även att man på sikt kommer möta den marginalpress som finns här i Sverige för att öka resultatet ytterligare.

Ett sista minus är är att få insynspersoner verkar äga aktier enligt den senaste årsredovisningen jag läste. VD:n här i Sverige äger exempelvis inte en enda aktie. Det är lite sådär kan jag tycka.

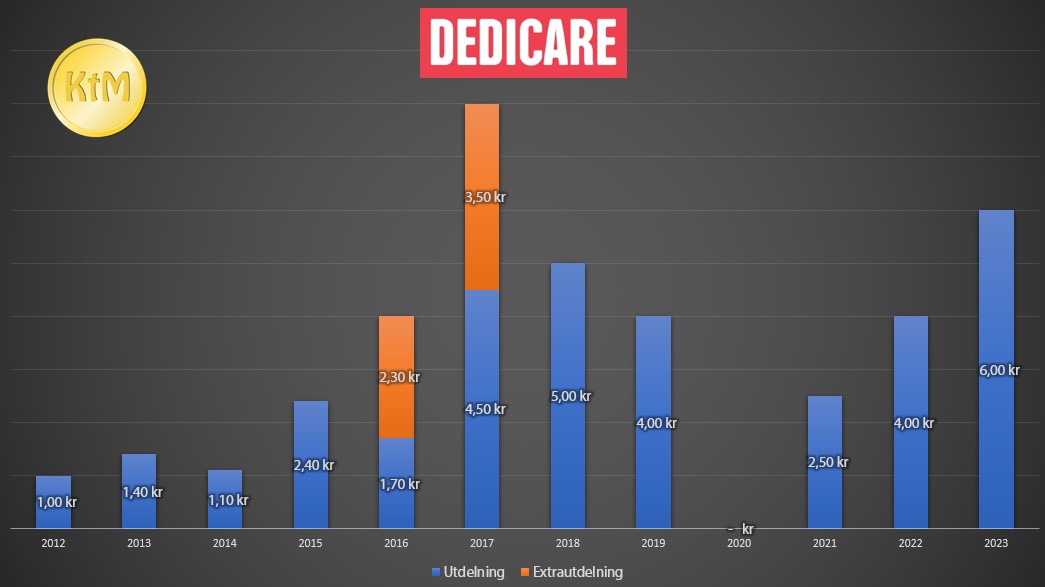

Dedicare utdelning

Ambitionen för Dedicare är att dela ut ca hälften av resultatet, vilket jag tycker är sunt. Nu i år låg utdelningsandelen på 57%.

Utdelningen i Dedicare har varit god bortsett från pandemin där man slopade den helt. Troligtvis var det helt rätt att dra i handbromsen och åren efter har varit en fröjd.

Räknat på årets utdelning så får du dessutom en direktavkastning i Dedicare på 5,17%. Bolaget delar ut en gång per år.

”Svenska sommaren, den bästa dagen på hela året”, är väl ett känt gammalt uttryck. I år kan jag i alla fall inte klaga på sommarvädret och inte heller kan jag klaga på utdelningarna som regnat ner i portföljen.

Fru KTM köpte ett klädpaket till lille-man via Facebook Köp&Sälj nyligen. När hon kom hem och visade sina fynd sa hon till mig

Alltså man känner sig nästan som en skurk som köper kläder såhär billigt

Vadå, hon hade ju satt ett fast pris på sitt paket helt själv?, svarade jag

Men visst, det var helt klart galet mycket kläder till ett ruggigt lågt pris. Tror vi fick 20 olika klädesplagg för en hundring. Till råga på allt var det inget hål i något av plaggen ens en gång.

Det får mig att fundera över vilka som går in på exempelvis Kappahl och köper en T-shirt till sitt barn för 200-300 kr. Eller en ny overall för 600 kr. Men ja, det måste ju finnas sådana transaktioner också, annars hade det aldrig funnits begagnade kläder i omlopp.

I alla artiklar om ”Vad kostar ett Barn” så funderar jag på vilka beslut som tagits i de ekonomiska valen som gjorts. Över tid blir det helt klart mycket pengar.

Allt du behöver är ett enda ord som du måste sätta i verk för att uppnå en billigare vardag:

Framförhållning

Även nya barnvagnar funderar jag varför föräldrar köper. Köp&Säljsidor kryllar av dessa och priset är väl en tiondel mot en ny.

Inkomster

Det här är den sista lönen jag får som kommer se helt okej ut. Lönen nästa månad kommer innehålla mycket VAB och är det något jag lärt mig så är det att sjukdagar kostar 🙂

Husflytten går i alla fall som planerat och vi hade tur då förra husägaren lämnar kvar en hel del prylar som vi behöver inledningsvis.

Lön

28 753 kr

Bloggintäkter

6 916 kr

Övrigt

0 kr

SUMMA

35 669 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Det här blir troligtvis den sista månaden med mindre sparkvot. Jag har nu byggt upp en väldigt fin buffert som även kan användas ifall något till huset skulle gå åt pipsvängen. Ovanpå det har vi faktiskt en rätt stor försäkring då huset har x antal år på nacken.

Tanken är att komma upp i de +50% jag lyckats prestera innan. Mycket har jag att tacka utdelningarna som hjälpt mig skjuta in extra aktieköp trots många månader nu med rätt klent sparande.

Avanza

7 500 kr

Lunar (numera Savelend)

0 kr

Tessin

0 kr

SUMMA

7 500 kr

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Utdelningar > Sparandet

Lönen ni ser ovan är egentligen lönen från förra månaden. Sparandet på 7 500 är då det jag lyckats undvara från all konsumtion samt buffertsparande*.

Utdelningarna förra månaden blev 17 536 kr, vilket då innebär att utdelningarna bidrar med mer än det dubbla mot mitt sparande. Det har aldrig tidigare hänt. Kombinerar jag utdelningar och sparande från lön så blir det en trevlig summa.

*Ja, jag vet att buffertsparande bör finnas med i sparkvoten, men för enkelhetens skull bortser jag från det. Sparandet har alltid varit enbart det jag kunnat skjuta in som investeringar

Många hatar begreppet ”pengamaskin”, men jag skulle säga att det är just det jag lyckats skapa. Allt för många år har det inte heller tagit.

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Savelend.

Jag kan tycka att amortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.