I dagsläget finns det två stora sänken tillika frågetecken i min portfölj. Den ena stavas Intrum och den andra SBB. Kanske är det inte heller så märkligt då bägge dessa fäktas med stor skuld. Hos den första, Intrum, ser däremot aktiechefen på Ålandsbanken ett köpläge.

”Första kvartalet var en besvikelse, och en utmaning”, skrev VD:n Andrés Rubio i sina VD ord om det första kvartalet

Problemet för Intrum är inte enbart deras egna skulder utan även att man köpt på sig portföljer med gamla förfallna fakturor för att driva in själva. När nu ekonomin svänger så har vi sett att det blir svårare att driva in de här skulderna. Det var något jag själv inte tänkte på när jag köpte bolaget. Många inklusive jag trodde att Intrum skulle må väl när ekonomin blev mer svajig = fler uppdrag.

Ålandsbankens aktiechef Lars Söderfjell tycker att aktien har fått allt för mycket stryk och menar att investerarna kanske hakat upp sig allt för mycket på de 51 miljarder som Intrum har i nettoskuld.

Han menar även att det idag inte finns några som helst tillväxtförväntningar i Intrum och att P/E på otroligt låga 5 för kommande 12 månader är på tok för lågt.

Intrum är ett svårt case kan jag tycka som är aningen mer svåranalyserat än jag från början trodde. Investerarna har dock vallfärdat till aktien som nu har en direktavkastning på 18% ifall utdelningen står sig nästa år. Men guldet kan lätt bli till kattguld som vi såg i SBB. Utdelningen är aldrig garanterad som jag sagt tidigare.

Antal kunder hos Avanza som äger Intrum

Pausar Intrum utdelningen så kommer det bli ett enormt säljflöde i aktien. Mycket likt det vi sett i SBB nu. Den höga direktavkastningen visar att investerarna misstror att utdelningen faktiskt kommer hålla. Enligt Lars är däremot kassaflödet en indikator på att utdelningen kommer stå sig:

”Med det kassaflödet finns det ingen anledning att strypa utdelningen. Att dämpa tillväxten är vad Intrum borde göra”, säger han.

Det tråkiga är väl att jag redan har 2 bolag som tillfälligt pausat utdelningen, SBB och Castellum. Min egna analys kring varför jag valt att behålla Castellum tänkte jag resonera om sedan men SBB är betydligt svårare för mig. Det händer så otroligt mycket där och framtiden känns inte solklar.

I ett sånt här läge känns det ändå bra att ha lite drygt 30 bolag i portföljen så smällen av slopad utdelning blir något mindre.

En litet hopp hos Intrum

Igår tog aktien ett skutt upp då Intrum meddelade att man köpt spanska Haya Real Estate som är en serviceplattform för säkerställda lån och tillgångar. Anledningen att aktien gick upp är troligtvis för att Intrum förväntar sig en marginellt lägre skuldsättning och ökad vinst nu efter affären.

Samtidigt kan vi inte sopa under mattan att två tredjedel av börsvärdet i Intrum raderats under året. Det är något som en direktavkastning på 18% inte kan täcka upp, helt oavsett ifall kassaflödet klarar det eller ej.

Att Intrum är inne på sin tredje VD på fem år gör inte heller saken bättre.

Är det här en fyndvärdering eller en krisvärdering?

Nordic Capital är fortfarande största ägare men har minskat sitt innehav från 39,2% till nuvarande 31,9%. För tillfället äger jag Sveriges mest två blankade bolag i portföljen; SBB och Intrum.

Att äga storbank ses som en trist investering enligt många. Investerare i bank har kallats kupongklippare då det enda man egentligen är intresserad av är utdelningen. Visst finns det läge att kanske kika på exempelvis Handelsbanken eller Nordea just nu, men kanske bör vi även kika bortom storbankerna.

Nordnet

Sedan 2020 är Nordnet tillbaka på börsen med sprillans ny energi efter att under några år investerat tungt i IT. Idag har Nordnet en marknadsandel på ca 6% av norden och är tvåa efter Avanza inom kategorin nätmäklare.

Tidigare var Nordnet faktiskt huvudsponsor till bloggen men tvingades avbryta samarbetet då deras nya vision var att alla parter skulle vara huvudinvesterare i deras plattform. Rätt sunt ändå, med tanke på att jag har allt hos Avanza. Det är lite som att jag skulle göra reklam för Nocco men dricka Celclius i reklamen…

Personligen tycker jag att Nordnet på senare år ständigt varit steget före Avanza och anledningen till att Avanza är större är troligtvis för att man redan har en sån stor mängd gratisreklam via oss bloggare och på Twitter. Kanske kan man se det som en vallgrav, men det verkar som att den vallgraven sakta men säkert blir nedbruten.

När Nordnet bestämde sig för att börja dela ut källskatten tidigare till sina kunder var Avanza inte långt efter att haka på då man insåg att det skulle bli ännu mer krig att behålla marknadsandelar annars. Skillnaden nu är att Nordnet betalar källskatten redan månaden efter, medan Avanza betalar tillbaka den året efter.

Nordnet utdelning 2024

X-DATUM

TYP

UTDELNING SEK/AKTIE

AVSTÄMNINGSDAG

UTDELNINGSDATUM

2023-04-19

Utdelning, årlig

4,60

2023-04-20

2023-04-25

2022-04-29

Utdelning, årlig

5,56

2022-05-02

2022-05-05

2021-12-15

Extra utdelning

1,77

2021-12-16

2021-12-21

2021-04-30

Utdelning, årlig

1,51

2021-05-03

2021-05-06

I en analys jag nyligen läste på DI gav man ett vinstestimat på 11,1 kr/aktie för årets sammanlagda vinst. Då Nordnet har en utdelningsandel på 70% skulle utdelningen landa på 7,77 kr/aktie om den profetian stämmer. Det ger en direktavkastning på 5%.

Hos Avanza finns det idag ca 6000 som äger aktien och hos Nordnet själva är det 19 000 ägare. Det här är nog första gången jag sett fler aktieägare via Nordnet än hos Avanza, i det här fallet av förklarliga skäl.

Kan bli ännu bättre

I estimatet på 11,1 kr/aktie har man räknat med en kundtillväxt på 10%, vilket dessutom är den nedre delen av Nordnets egna målintervall. Antal kunder har stigit från 765.200 år 2018 till 1.707.800 förra året. I år väntas antal kunder uppgå till drygt 1,8 miljoner. Snittet för kundökningen har 2018-2022 varit 21% per år.

Ska man säga något negativt är det väl att både courtage och valutaväxlingsintäkterna som Nordnet får sjönk med 24% respektive 34% i fjol. Det här balanserades däremot upp av ett högre räntenetto tack vare högre ränta.

Låg värdering

Idag handlas Nordnet till P/E på 14 och det 5-åriga snittet är här 22.

Jag är beredd att säga att det här minst kan vara en lika bra investering som att investera i någon av storbankerna i år.

Att inflationen dragit åt bältet på majoriteten av svenskarna är lätt att förstå. Många samtalsämnen runt vårt fikabord på jobbet bygger på någon typ av ”vad dyrt det och det blivit”. Krympflationen, d.v.s. att du får mindre mat i förpackningen, är känd sedan tidigare. Det nya nu verkar vara det som kallas för snikflationen.

Visste du? Krympflation

En prissättningsteknik vars syfte är att göra prishöjningar utan att det märks av konsumenter. Detta görs genom att varor krymper, alltså innehåller mindre av produkten, men priset förblir detsamma. Ett sätt att upptäcka krympflation är att hålla koll på jämförelsepriset, som påverkas av förminskningen.

Ett klassiskt exempel är väl när standardförpackningen på kaffe gick från 500 gram till 450 gram. Där var det många som höjde sin röst i protest.

Beteendet vi sett på konsumenter är tvärt emot det som tidigare rekommenderats i diverse uttjatade spartips, d.v.s. att veckohandla/storhandla. I stället väljer kunder att handla flera gånger och riktar in sig på extraerbjudanden.

Trots att matprisutvecklingen nu verkar avta så är det uppenbart att kunder inte bara slänger ner varor i sin korg utan väljer mer med omsorg.

Snikflationen

Krympflationen har avtagit något under 2022 enligt SCB. En anledning kan vara att det tar tid att ta fram nya förpackningar, vilket behöver göras vid en krympning. I stället höjer man priset direkt, vilket såklart går snabbare.

Bolag som vill fortsätta mygla kan dock ta till ett annat knep. Snikflation innebär att du sänker kvalitén på en produkt men du säljer den till samma pris.

Ett exempel verkar vara konsumenter som klagar på Coops ekologiska kulörtvätt Änglamark. Ändringen i tvättmedlet gör att man enbart får ut 25 tvättar i stället för 30. Varken storleken eller priset har ändrats. Vem håller ens koll på detta? Själv skopar jag i tvättmedel i maskinen utan vidare tanke på hur mycket det är kvar.

Änglamark försvarar det här genom att säga att man följer övriga nordiska länder där tvättmedlet finns i en mer utspädd variant.

Även mitt bolag Axfood har fått anmärkningar. Där klagar man på kycklingbröstfiléerna från Axfoods lågprismärke Eldorado:

”Bitarna har blivit mindre och mer lik kycklinginnerfilé vilket i sig är en billigare produkt” står det i anmälan.

Det här är väl inte heller något jag själv skulle tänka på 😀

Richard Wahlund som är professor i marknadsföring är tydligen orolig:

”Det är en väldigt farlig väg att gå. Kvaliteten är starkt kopplat till varumärket och risken är att konsumenter helt tappar förtroendet för ett visst märke” säger han.

Att det kan vara farligt håller jag kanske med om. Själv funderar jag vilka märkliga beteenden vi kan uppleva hos produkterna framöver. Kanske blir det mer explosioner i mitt kylskåp inom kort, det har redan hänt en gång.

SBB är ett klockrent bevis på att en aktie kan falla fritt, trots att aktien redan fallit mycket tidigare. Logiken att fastighetsbolag bör ha en inbyggd krockkudde med tanke på reella värden i fysiska fastigheter verkar bortblåst när vi kikar på SBB. Idag föll stamaktien i SBB med 20% samtidigt som D-aktien föll med 27%. Vad har de 300 000 ägarna i SBB att vänta framöver?

Positivt blev negativt

Ett fastighetsbolag kreditbetyg är av stor vikt. Fördelarna med ett högre betyg innebär exempelvis bättre räntor samt att bankerna ser mer positivt på bolaget. SBB är nog det bolag som jobbat hårdast med att inte enbart försöka behålla sitt betyg utan även förbättra det.

För någon vecka sedan var Ilija Batljan ute och förutspådde en positiv riktning för betygets utsikter. Den utsikten blev idag till dis då S&P sänkte bolagets kreditbetyg från BBB- till BB+.

Vad det här innebär är att SBB tappar sin ”Investment grade-status” och att kreditvärdigheten anses vara hög risk. BB+ klassas enligt många som en skräpstatus.

Nu på måndagskvällen kommer SBB hålla ett extrainsatt krismöte för att diskutera om det sänkta kreditbetyget. Än så länge, vad jag vet, är det enbart bolagets IR chef som kommenterat:

”Bolagets strategi är att fortsätta på den inslagna vägen, att avyttra fastigheter, ta ner skuldsättning och att anpassa bolaget till en miljö med högre räntor.”

Edit! Krismötet utmynnade i att utdelningen för både SBBs A- och B-aktie men även D-aktien ställa in. Frågan är vad som kommer hända med Ilja då hans bolag varit helt beroende av kassaflödet från utdelningen.

Och vad hände med snacket att man skulle höja utdelningen 100 år i rad?

En sak jag själv tänkt på är att Ilija var otroligt duktig på att vara med i diverse ekonomipoddar samt videointervjuer när väl aktien gick som på räls. Allt eftersom molnen hopat sig så har han lämnat rampljuset känns det som. Antagligen är det lättare att prata när det går bra. Tyvärr är det just i dessa tider vi 300 000 investerarna i SBB behöver kommunikationen.

Ilija Batljan, VD SBB

Det blir dyrt

Konsekvenserna av det sänkta betyget är många. Enligt bolaget kommer det tillkomma ökade räntekostnader på 285 miljoner kr om året.

Vidare kan den planerade nyemissionen av D-aktier till en teckningskurs om 16 kr vara väldigt svår att genomföra. Kanske till och med omöjlig. Jag menar, D-aktien står idag strax under 10 kr redan.

Sedan har vi förtroendet hos investerarna som kanske är kört i botten. Visst finns det andra bolag som har denna kreditrating, men att SBB så sent som i senaste rapporten ansåg att S&P skulle gå åt det positiva hållet är rätt tragiskt. Dagens besked från S&P är så långt ifrån positivt vi kan komma.

Avvaktar

Jag själv avvaktar med mitt innehav idag. Med andar ord säljer jag inget. Det jag däremot märker är att det är många på Twitter som sålt sitt innehav.

Tydligt är att vi gått genom panik-stadiet till vad vi kallar för kapitulering. Sedan är det givetvis omöjligt att säga om historian kommer vända någon gång. Dagens besked gör åtminstone inte utsikterna ljusare.

Vad SBB kokar ihop på sitt krismöte ska bli intressant att veta.

Det var ett tag sedan jag tog upp ett amerikanskt utdelningscase här på bloggen. Idag presterar jag ett bolag som få andra bloggare tagit upp, nämligen Archer-Daniels-Midland (ADM). Vad är det som gör att det här bolaget faller mig i smaken? Kan marknaden ha missförstått det långsiktiga läget i aktien?

Archer-Daniels-Midland (ADM)

Precis som budskapet i klippet försöker förmedla så ser ADM till att binda samman naturen med kosten till både vi människor och våra djur.

Kanske är det här vi sållar agnarna från vetet (bokstavligt talat) då ADM nyligen (januari 2023) höjde utdelningen med hela 13% i en ekonomi som är allt annat än stabil.

Aktien har fallit något på senare tid, men långt ifrån lika mycket som annat där ute. Faktum är att både pandemin och kriget i Ukraina varit katalysatorer till det här bolaget.

Aktiens pris är däremot bara en av faktorerna som avgör hur dyr en aktie är. Sanningen är att det framåtblickande P/E-talet ligger på 11,4 medan deras historiska snitt är strax över 13. Vi kan alltså köpa aktier idag billigare än tidigare.

Kort om Archer Daniels Midland

Archer Daniels Midland, allmänt känd som ADM, grundades 1902 där starten blev att ett krossverk byggdes i Minnesota för att motverka minskande linfröproduktion i de östra delstaterna.

Under nästa århundrade plus har ADM utvecklats till ett av världens främsta företag inom jordbruksproduktion och -bearbetning och håller på att bli ledande inom human- och djurnäring.

ADM genererar större delen av sina intäkter från anskaffning och bearbetning av majs, oljeväxter, vete och andra råvaror som används över hela världen för livsmedel, dryck och djurmat.

Kanske kan vi säga att det här är daglivaruhandelns hackor och spadar.

Stabilt och starkt

Även om man kanske inte direkt kan koppla ADM till dagligvaruhandeln så är det ändå ett bolag som verkar inom livsmedelssektorn. Den här sektorn är måhända den mest stabila över tid och precis som för Axfood finns det få tidsepoker som aktien i ADM varit lidande under lång period. Sådant uppskattar jag!

Med det sagt är det här ingen raket. För er som är flitiga läsare vet ni att jag sällan letar raketer utan siktar hellre mot det som har potential över längre tid.

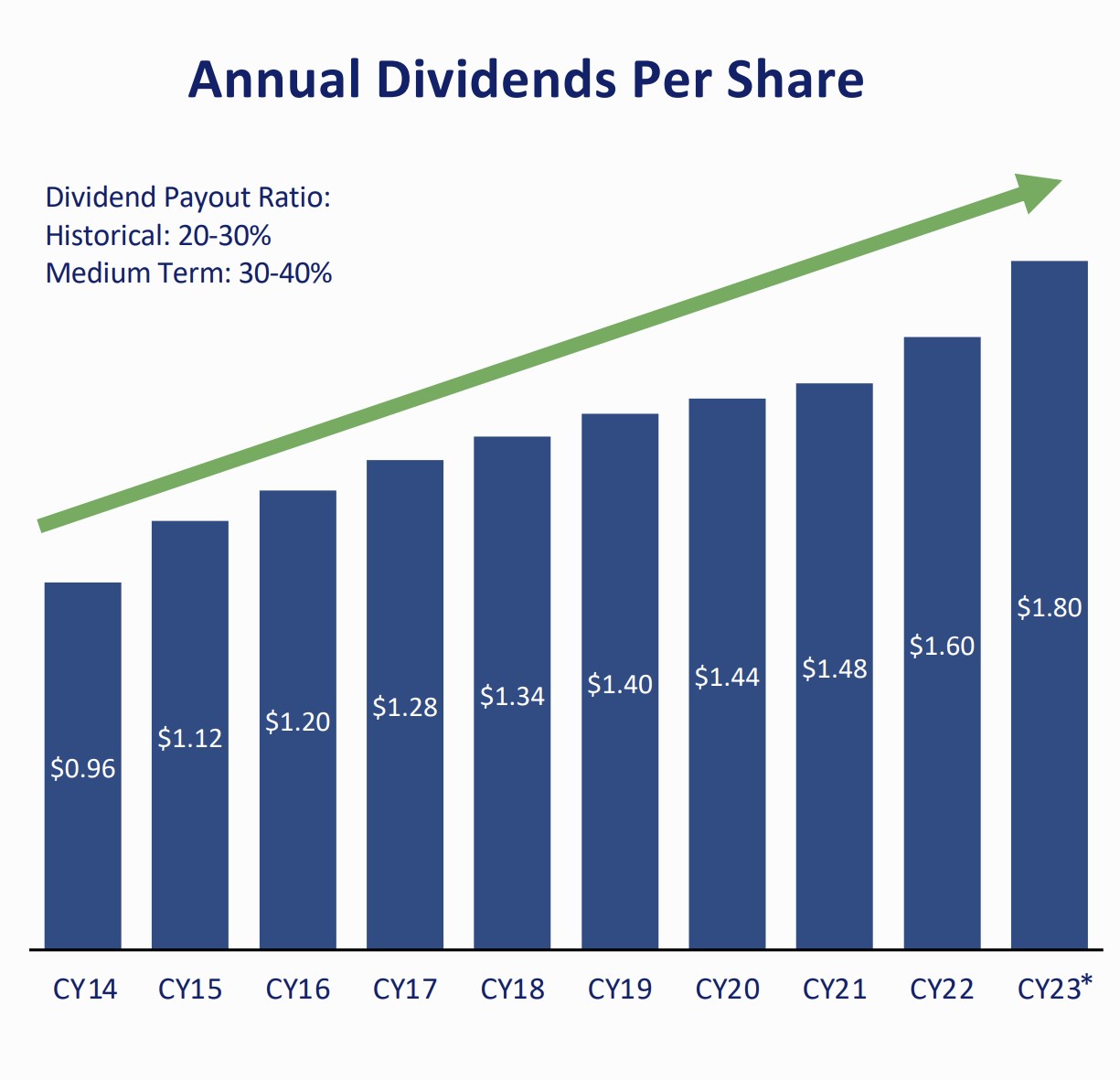

ADM är alltså en av världens största förädlare av olika spannmål, fröoljor och andra jordbruksprodukter. Tror du att ett sådant bolag har en stabil utdelning? Svaret är Ja. ADM har höjt utdelningen 47 år i rad. Utöver det har man aldrig sänkt utdelningen under nästan 100 år.

ADM har höjt utdelningen 47 år i rad

Nuvarande räntemiljön har fått många bolag att minska sina framtida vinstförväntningar. Med tanke på arten av ADM:s verksamhet samt makrotrenderna i världens livsmedelsförsörjningskedjor så har Archer-Daniels-Midland inte haft liknande nedjusteringar.

Marknaden tänker dock annorlunda. Mot dess 5-åriga snitt för EV/EBITDA på 10x, handlas aktien idag till 8,8x. Jag kan tycka att det känns som ett stabilt köpcase, speciellt med tanke på att belåningen idag är låg samt att utdelningsandelen enbart varit 21% utifrån de sista 12 månaderna.

Det tråkiga är givetvis att direktavkastningen enbart är 2,3%. Samtidigt har Archer kunnat höja utdelningen med i snitt 11% årligen de sista 20 åren. Det är ståtliga siffror, speciellt med tanke på att det här i princip är en Dividend King.

Förvånansvärt är att vi enbart hittar 500 ägare hos Avanza. Återigen beror det inte på att Archer är ett dåligt bolag utan snarare för att nästintill ingen pratar om bolaget på finanstwitter och i andra svenska forum.

Vill man utöka sin exponering till livsmedelsbranschen så är det här ett fint val. Läs gärna om ett annat fint utdelningsbolag inom dagligvarusektorn