Är det något jag lärt mig så är det att du kan bli en vinnare om du väljer saker som presterat väl historiskt, snarare än att försöka bottenfiska i det som för tillfället ser billigt ut. Nyligen kikade jag in en portfölj från Björn Wilke som ägnat en stor del av sitt 76-åriga liv åt aktieanalys. Samtliga bolag får en godkänt-stämpel från mig.

Björn (som också skrivit boken Aktie- och Fond-handboken) har en tydlig regel när det kommer till att investera

”Var alltid investerad”

Han meddelar att de sämsta affärerna han gjort är när han sålt aktier. Där kan jag bara hålla med. Oftast när jag sålt aktier har det varit en dålig affär.

”Det var 50 år sedan jag köpte min första aktie och mina sämsta affärer är att jag har sålt aktier på vägen. Men då har det blivit annat i stället, som bilar och sommarhus”, säger Björn

Det här får mig att reflektera över mitt senaste bostadsbyte. Där valde jag att behålla portföljen och i stället få ett högre bolån. På sikt tror jag att det beslutet kommer gynna mig. Portföljens pengar är portföljens pengar och jag kommer aldrig köpa en bil eller sommarhus genom att sälja aktier.

Björn trycker också på vikten att inte ändra sig allt för mycket. Jag har flera gånger påpekat att det sällan är värt att hoppa från tuva till tuva. Ett exempel skulle vara om jag idag sålde fastighetsbolagen för att köpa något som för tillfället går bättre. Oftast har det tåget redan passerat.

Vi har däremot inte samma syn på fastighetsaktier:

”Nu kommer baksmällan efter den tokiga perioden med minusräntor, och den var väntad. Det byggdes upp en massa imperier på skakig grund”

”Det var likadant på 70-talet. Då var det också en boom för fastighetsaktier, och samma sak på 90-talet. Upp som en sol och ned som en pannkaka – jag har sett det förut.”

Jag kan helt klart hålla med om att det kanske finns mycket risker i att investera i fastighetsbolag, men över tid har dessa fina tillgångar som ökar i värde och där värdeskapandet till aktieägarna visat sig. Exempel är REIT:en Realty Income i USA som sedan 1994 gjort att du fått 14,6% årligen inklusive återinvesterad utdelning.

Trots Castellums branta fall nu sista året så har den aktien de sista 26 åren givit dig 14,8% årligen. Det är inte dåliga investeringar.

8 stabila aktier

Här har vi då 8 aktier som Björn valt ut. Många av dessa äger jag redan, eller har ägt i min egna portfölj.

Först och främst innehåller den här portföljen en stabil grund av investmentbolag. Det här tycker jag är ett bättre val än att investera i fonder.

Investor

Industrivärden

Latour

Lundbergs

Det går givetvis alltid att resonera om vilka investmentbolag som är de bästa, men ovanstående är en fin blandning. Då får du även ett gäng fastighetsinvesteringar via Lundbergs. Själv hade jag nog valt bort Industrivärden mot Svolder.

Efter det har vi läkemedelsbolag. De två som Björn valt kännetecknar allt annat än förhoppningsbolag inom forskning utan det här är stabila pjäser som presterat och åter presterat år efter år.

Novo Nordisk

AstraZeneca

Personligen är jag mycket nära på att åter ta in Novo Nordisk i portföljen då källskatten hos nätmäklarna nu blivit mycket mer acceptabel.

Sist men inte minst hittar vi tech som även ger utdelning. Den röda tråden i portföljen fortsätter då både Apple och Microsoft presterat mycket väl i ur och skur. Apple visar vägen då man levererade en mycket stark Q2:a. Höjd utdelning samt ett återköpsprogram på $90 miljarder är bara några av godbitarna.

Microsoft

Apple

Utan tvekan är det här helt klart en portfölj som man kan börja med och sedan expandera. Bolagen här ovan får åtminstone en godkänt-stämpel från KTM. Mer avancerat behöver det inte vara.

Castellums nyemission på 10 miljarder kr är i full gång och du som aktieägare ställs nu inför ett val. Är det bättre att välja att teckna upp sig eller inte? Hur väljer jag att göra?

Castellum nyemission – allmänt

Den 5 maj stod villkoren till Castellums jätteemission klara. Nyemission innebär att bolaget tar in pengar och fler aktier kommer genereras. Castellum flaggade redan i februari för nyemissionen men det är först nu den blir verklighet så att säga.

Det här är en nyemission med företrädesrätt, vilket kort beskrivet innebär att du som äger aktier sedan tidigare får garanterat teckna. Företrädet innebär att du har rätt att teckna 1 ny aktie för 2 befintliga aktier i Castellum.

Teckningskursen i Castellum – förstå den

Har du 200 aktier i Castellum kommer du att få 200 teckningsrätter (det här borde redan synas hos din nätmäklare). Dessa 200 teckningsrätter ger dig dock enbart rätt att teckna 100 nya aktier.

För egen del ser det ut såhär:

Om du dividerar 16 678 kr med 269 (16678 / 269) så får du 62 kr. Det här är då teckningskursen.

När allt detta blev känt stod Castellums kurs i 120 kr. Det innebär en väldigt bra rabatt. Om du minns fallet med SBB så hann kursen där dyka under teckningskursen rätt snabbt, och vad finns det då för morot att teckna sig?

Castellum med Roger Akelius som ny storägare tänkte här rätt smart. Att sätta kursen så lågt innebär att blankarna har svårt att trycka ner kursen under nivån och fallet som blev med SBB har väldigt liten risk att återupprepas.

Vad har jag som investerare för val?

Som jag ser det så har du 3 val just nu:

Utnyttja alla dina teckningsrätter för att köpa nya aktier i Castellum

Sälja alla dina teckningsrätter via börsen (tänk på att kursen varierar dag för dag då dessa handlas)

Ett mellanting, d.v.s. välja att delta med några men sälja resten.

j

Måste jag agera i Castellums nyemission?

Svaret är kortfattat JA

För att citera det som står hos Avanza:

”Om du inte säljer dem senast den 24 maj så förfaller de och blir värdelösa.”

Det är rätt skumt när man tänker på det. Men det viktiga är som sagt att du väljer att göra något och inte bara sitter på händerna.

Själv funderar jag på hur många teckningsrätter som blivit värdelösa historiskt för att man inte gjort ett val

Viktigt om du säljer teckningsrätterna

Om du väljer att sälja så sägs det att du som aktieägare blir utspädd. Här rör det sig om väldigt många aktier så utspädningen kommer vara av stor vikt.

Ett viktigt mått inom fastighetssektorn är förvaltningsresultat/aktie. Vad händer om antalet aktier i bolaget ökar? Då borde det nyckeltalet bli mindre. Är du dock med på nyemissionen med delar av ditt kapital så blir du mindre utspädd givetvis då du får nya aktier.

Vad ska man göra med Castellums nyemission?

Först och främst tycker jag att det finns dåliga och bättre nyemissioner.

De som är bättre är när företaget har ett investeringsbehov i något som kan bära frukt i framtiden. Ett sådant exempel i just Castellum är när man förvärvade Norrporten 2016. Intentionen med en nyemission av den kalibern är att den ska ge mer aktieägarvärde på längre sikt.

Den negativa nyemissionen är när man gör det för att överleva eller förstärka bolagets balansräkning. I den här kategorin landar Castellum, även om det givetvis inte riktigt är den värsta av krisemissioner som går att tänka sig.

Hur gör jag?

Analyshuset Arctic har nyligen förutspått att utdelningen i Castellum återvänder redan 2024. Om det blir sanning eller ej återstår att se.

Castellum har gjort allt annat än rätta val de senaste åren. Tidigare har jag skrivit om hur ett defensivt bolag blivit en riskfylld investering, något som vi aktieägare nu får betala för. Tyvärr såg jag det inte riktigt komma där och då.

Trots Castellums äventyr så är grunden väldigt sund. Vakansen är låg trots snack om ”kontorsdöd”, kundstrukturen är bra, bankrelationerna är långa, hyrorna är inflationsindexerade och belåningsgraden är enbart 37,8% efter nyemissionen. Dessutom ökade driftnettot med 9% under första kvartalet.

Tror du på Castellum nu så är det lätt läge att fiska extra aktier. Kanske är det dags att våga lita på Roger, även om jag i grund och botten inte gillar honom.

Jag kommer välja teckna ungefär hälften av mina rätter. Anledningen är att jag vill ha lite likvider kvar nu när min sparkvot kommer bli låg ett par månader framåt.

Jag ser många som är oroliga för sina fastighetsinvesteringar. Visst, det finns somliga fastighetsbolag som kommer möta tuffare tider än väntat men det finns också de som kommer bli starkare av det vi nu ser. Tänk också på att det här inte är första gången fastighetsaktier tappar i värde.

Investerade du i Länsförsäkringar Fastighetsfond A 1992 och framåt så har du fått hela 14,7% årligen. Med den avkastningen har din portfölj vuxit till 11 miljoner efter 27 år om du investerar 3000 kr månaden förutsatt att du hade 0 kr från början.

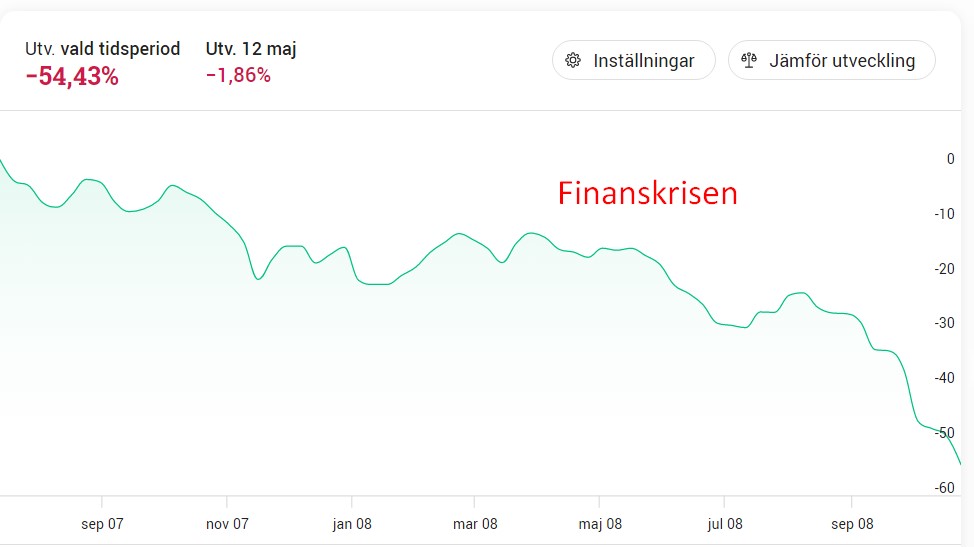

Om du zoomar ut och kikar på fondens utveckling så kan man tro att den enda gången proppen riktigt gått ur är nu 2022/2023.

Det stämmer inte riktigt. Jämför vi utvecklingen nu under 2022/2023 med det vi såg under Finanskrisen skiljer det faktiskt väldigt lite och vi ser i båda fallen en nedgång med lite drygt -50%.

Givetvis blir det missvisande att titta på en fond, men vi upptäcker ett liknande beteende när vi jämför med SX35PI Index (Stockholmm Real Estate index).

Jag vill våga tro att det är ett väldigt fint köpläge i många fastighetsbolag just nu. Tyvärr är det flera som redan idag sänkt eller slopat sin utdelningen här i Sverige och det är givetvis tråkigt. I USA är det inte allt för många populäre REITs som sänkt utdelningen ännu* mig veterligen. Trots att utdelningsandelen baserat på förvaltningsresultat är högre för REITs.

*Bortsett från s.k. Mortage REITS, men dessa har jag alltid varit negativ mot.

Precis som under pandemin är vi i Sverige snabba med att sänka utdelningen men för svenska fastighetsbolag tror jag ändå det kan vara en god idé då många varit allt för aggressiva under det gynnande ränteklimatet.

Det är givetvis jättesvårt att vara positiv när alla andra är negativa. När en bransch går på knäna måste man däremot våga, annars kan det aldrig göras några bra affärer i jävliga tider. Men visst, även jag med många år i branschen känner att det tar emot lite att köpa här och nu.

Innehav i Länsförsäkringar Fastighetsfond A (ej sponsrad)

Majoriteten av alla byggbolag har gått ner i källaren i takt med den stigande räntan. Skanska är det bolag många tänker på inom sektorn och kanske är det värd att se över den här utdelaren ännu en gång.

Direktavkastning: 5,01%

Antal år med höjd utdelning: 3 år

Utdelningsandel:40% (utifrån vinsten 2022)

Jag var själv ägare i Skanska tidigare men valde att hoppa på tåget i JM då deras verksamhet kändes enklare. Dessutom fick jag ett mindre förtroende för ledningen i Skanska som sa en sak men gjorde något helt annat. Egentligen var jag bättre på den tiden att tidigt känna av förtroendet i ett bolag.

Det har inte hänt särskilt mycket i aktiekursen sedan jag var aktiv i bolaget. En rörelse i sidled, minst sagt. Givetvis är det tråkigt att se sådan aktiedata.

Mina köp och sälj i Skanska

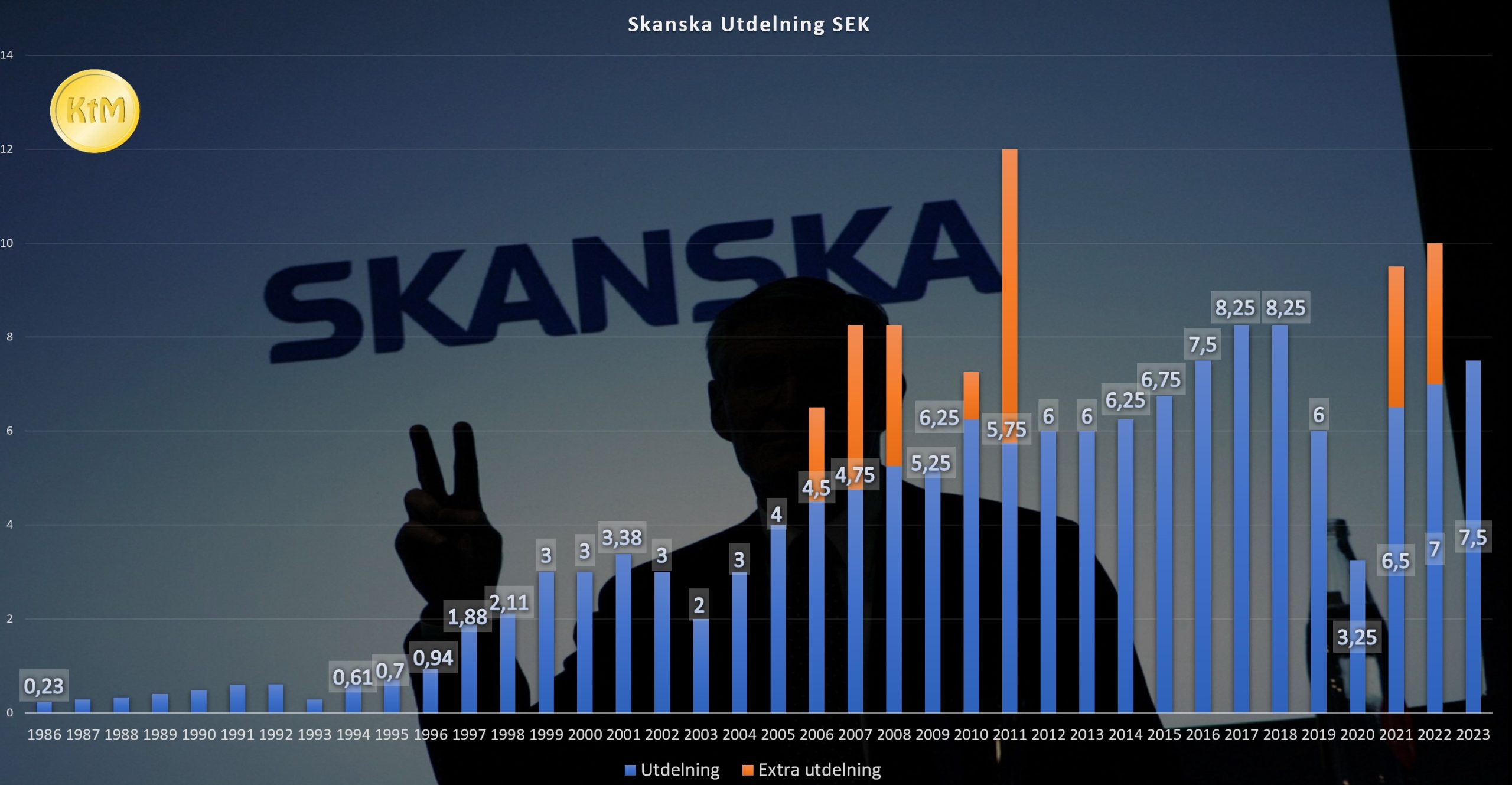

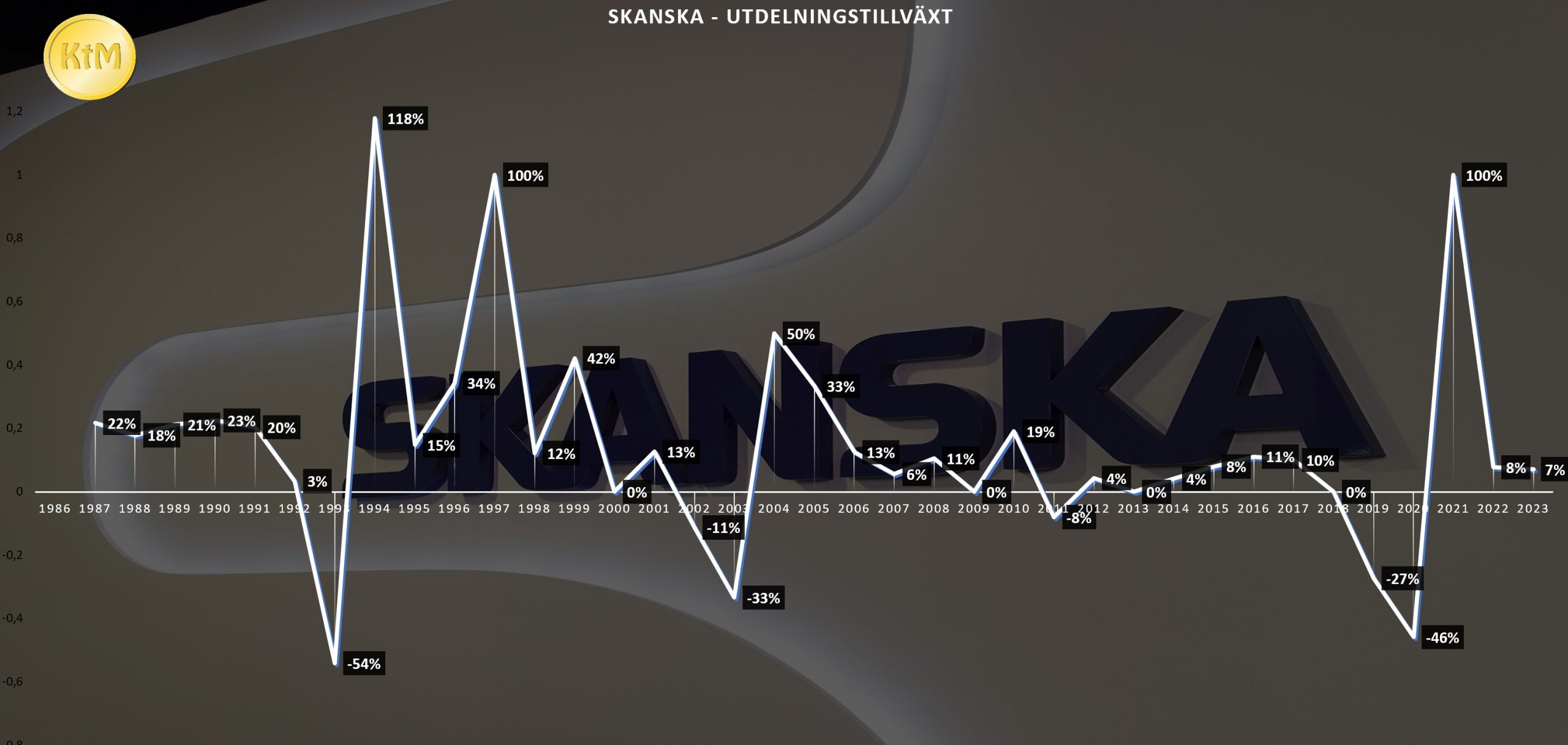

Jag valde att damma av mitt gamla utdelningsdokument om Skanska. Utdelningen tog sig en rejäl smäll innan/under pandemin och föll från 8,25 kr/aktie till 3,25. Efter det har det varit mer positiva tongångar och Skanska har även hunnit med några extrautdelningar.

Räknar vi ut ett snitt så har man höjt utdelningen med 15% årligen sedan starten. Då har däremot topparna och dalarna varit rätt djupa

Skanska just nu

Skanska är inte det enda bolag som varit en tråkig investering de senaste 5 åren. Hela sektorn har tack vare den stora nedgången 2022/23 visat röda siffror.

Avkastning 5 år exklusive utdelning

OMXSPI (som jämförelse)

44%

Veidekke

29%

Skanska

-8%

JM

-8%

Peab

-34%

NCC

-37%

YIT

-56%

Fortfarande är det så att den största delen av intäkterna kommer från Norden och USA. Äger du investmentbolaget Industrivärden så får du redan idag en liten del Skanska i portföljen. Det kan vara värt att känna till.

Skanska är uppdelat i 2 olika grenar:

Byggverksamheten

Projektutveckling (består av kommersiell projektutveckling samt bostadsutveckling)

Det är byggverksamheten som resulterat i störst vinst från 2013-2022 med sina 48%. Sedan kommer kommersiella projektutvecklingen (34%) och bostadsutvecklingen (18%). Kort och gott kan man säga att du får en diversifierad byggportfölj hos Skanska.

Huvudprodukten är nyutvecklade kontor i Norden, Centraleuropa och USA. Just nu pågår 29 kontorsbyggen och 10 projekt inom hyresbostadsfastigheter. Det är då främst i Norden som bostadsutvecklingen sker.

Tråkigt och roligt

Det tråkiga är givetvis att Skanska inte kunnat skapa något fint aktieägarvärde de senaste 5 åren, trots en mycket stark fastighetsmarknad fram till 2022. Investerarna har helt och hållet fått nöja sig med utdelningen som i och för sig varit 3-5% mot aktiekursen.

Vad som är intressant är att Skanskas byggrörelse hittills hanterat räntorna och inflationen väl. Marginalen blev rekordhög 2022 på 3,8% och fortsatt och resultatet har varit starkt i början av 2023. En anledning är att bolaget finns i USA där infrastruktursatsningarna inte påverkar i samma nivå som exempelvis mitt bolag JM.

För projektutvecklingen råder det dock samma dystra utsikter som för exempelvis JM.

En annan fördel är att bolaget nu tackar nej till de megaprojekt som tidigare varit en börda för Skanska. Samtidigt pysslar man fortfarande med stora projekt och 72% av orderstocken avser affärer över 1 miljarder kr i projektvärde. Jag är nöjd så länge dessa megaprojekt undviks.

P/E de senaste 5 åren har legat på 14 och dagens nivå är helt klart under den. Klart är att Skanska inte befinner sig i ett krisläge och den som är långsiktig kan nog plocka upp aktien. Personligen ser jag bättre läge i JM och därför byter jag inte. Jag nöjer mig alltså att äga via Industrivärden.

Gissningsvis kommer utdelningen sänkas något nästa år, men analytikerna tror inte att den sänks mycket.

När bloggaren Två Månadslöner trädde fram på scenen för en tid sedan så såg jag samma passion i honom som jag själv upplevde. Jag fick där och då lite frågor om bloggande och jag märkte tidigt ett stort driv hos denna individ. Nu har jag fått äran att läsa boken Två Månadslöner som jag varmt kan rekommendera alla där ute.

{

”Det bästa enligt mig är att leva ett vanligt liv, men lite annorlunda än dom flesta. Lägg undan lite pengar, skaffa en sidoinkomst som är rolig, lär dig något som andra inte kan, bli bättre på det du gör, lägg mer tid på familjen, amortera extra på lån, förbered dig för sämre tider och sprid kärlek”

-Två månadslöner

Boken Två månadslöner

På bilden till det här inlägget ser du junior KTM i full fart med att snart sätta tänderna i något av de två exemplaren som Två Månadslöner (TM) skickat mig. Ett exemplar ska jag behålla själv, medan det andra är tänkt som en gåva till en när och kär. Det är också ett viktigt budskap i boken som författaren trycker på; allt är inte pengar utan en viktig del i livet är att sprida kärlek. Få ekonomiböcker belyser det tillräckligt.

Sensmoralen i boken är rätt tydlig. Att spara och investera kommer nästan garanterat göra dig rik, men vad som inte är garanterat är hur lång tid varje individ har kvar att vandra på jorden. Att leva livet samtidigt som du sparar är nyckeln.

Vad jag själv gillar med boken är att den är skriven på ett personligt sätt med en intressant inblick i författarens liv och val. Det här är ingen tråkig faktabok, även om du får lära dig en hel del matnyttigt som du kan dra nytta av. Tyvärr finns det allt för många tråkiga aktieböcker och poddar där ute, och TMs bok är väl ett exempel på hur jag själv skulle skriva.

{

”Genom åren insåg jag att man inte kan leva i drömmarna. Man behöver leva livet idag.”

Det finns en hel rad intressanta kapitel att gå igenom i boken. För den sakens skull är boken inte tungläst utan kapitlen är rätt korta och tar upp det viktigaste skulle jag vilja påstå.

Om jag skulle ge någon typ av konstruktiv feedback så vore det att en viss tråd saknas. Med det menar jag att vissa kapitel kanske skulle kunna komma i en annan ordning. Det här är nog extra viktigt för de som är nya på börsen.

Utöver det kan jag tycka att vissa stycken är lite för långa och täcker ibland en hel sida. Det blir lätt jobbigt att läsa då.

Framöver kommer det gå att kontakta Två Månadslöner via Twitter för att köpa ett exemplar av boken, men just nu samlar han nog in all feedback han kan först..