Har du inkasserat din sista utdelning och på så vis haft möjlighet att summera utdelningsåret 2022? Själv har jag lite pengar kvar att inkassera och får vänta ända fram till dagen innan nyår då sista utdelningen trillar in.

Som jag nämnt tidigare borde utdelningstillfälle landa sist i en analys om ett utdelningsbolag. Visst är det roligt när du får ett kontinuerligt kassaflöde, men det är verkligen inte värt att välja skit enbart p.g.a. den faktorn. Tro mig. I princip alla andra nyckeltal är viktigare att kolla på i första hand.

Det finns ju till och med de som satsar på att få en utdelning varje dag, vilket under optimala förhållanden skulle kräva 92 bolag om du enbart väljer kvartalsutdelare. I och för sig är det inte så extremt med tanke på att Peter Lynch som mest ägde 1 400 bolag i sin aktieportfölj.

Peter Lynch. Under 1977 till 1990 presterade Lynch inte mindre än 29.2% i genomsnittlig årlig totalavkastning

Jag har även skrivit tidigare om en ETF som ger utdelning varje vecka, men precis som för majoriteten av andra amerikanska ETF:er så går de inte att handla här i Sverige.

I alla fall så är x-dagen* för Cibus den 21 december och utdelningsdag är 30 december. Det här blir då mina sista slantar för 2022. Nyligen skrev jag en analys om Cibus där jag går igenom bolaget lite noggrannare samt spanar inför 2023.

*Den dag då aktien handlas exklusive utdelning. Handla dagen före för att få rätt till utdelning.

Jag har redan nu uppnått utdelningsmålet 2022 som då var 75 000 kr. Nästa år hade det varit trevligt att uppnå 90 000 kr, något som under normala omständigheter absolut inte hade varit något problem med tanke på hur mycket aktier jag tankat under året.

Troligtvis blir 2023 som år 2020 i repris; en liten dipp för att sedan explodera uppåt 2024 då utdelningen återvänder och vi kunnat handla aktier till extremt bra direktavkastning.

Vore väldigt spännande att höra från dig som läsare vad du kommit upp i för utdelning än så länge 🙂

Boräntan har höjts i en rätt stadig takt under 2022 och ämnet har varit en het snackis kring middagsborden eller i fikarummen. Om vi då vänder blicken mot sparräntan så har den verkligen inte hängt med i samma takt.

Jag själv har inte alls stort bolån då jag inte bor i någon lyxvilla utan har valt ett boende lite utanför stan. Dock ser jag hur tusenlapparna trillar bort p.g.a. bolånet. Jag skänker givetvis en tanke till alla de som byggt lyxbyggen när pengar i princip varit gratis, även om dessa människor i grund och botten får skylla sig själva.

Den heta diskussionen som pågår just nu är att sparräntan inte höjts alls i samma takt som boräntan hos storbankerna. Du får fortfarande en ganska tråkig ränta om du skulle sätta in dina slantar på ett hederligt sparkonto.

Bank

Rörlig ränta – sparkonto

Rörlig boränta (snitt)

Skillnad, procentenheter

Nordea

0,55%

3,57%

3,02

Swedbank

0,60%

3,41%

2,81

Danske Bank

0,70%

3,37%

2,67

SEB

1,00%

3,12%

2,12

Handelsbanken

1,05%

3,07%

2,02

SBAB

2,00%

3,07%

1,07

Skandia

2,00%

2,70%

0,70

*Siffrorna tagna från 14 december 2022

Själv har jag Avanza Bolån+ via Stabelo. Där har jag en ränta på 2,86%. De har ingen sparränta så jag kan tyvärr inte jämföra den siffran.

Att storbankerna kan ha så pass låg sparränta beror på att många utanför vår värld helt enkelt inte orkar byta till något annat. Det finns konkurrens, men ändå inte. Man tänker nog också att pengarna ligger tryggast hos en storbank och vet inte att insättningsgarantin även förekommer hos många andra aktörer.

Enligt SCB har gapet mellan sparränta och boränta inte varit så stort sedan 2011.

Claes Hemberg uttrycker sig lite lustigt (men också sant) när det kommer till svenskens beteende att söka mer fördelaktiga kontotyper och lån:

”Vi är så löjligt fokuserade på hur mycket matpriserna har ökat, men inte hur mycket boräntorna ökat. Vi borde lägga mer timmar på våra bolån än att leta billig fläskfilé”

För egen del så måste sparräntan upp väldigt mycket mer om jag ens ska tycka att sparformen ska se lite intressant ut. Vi snackar 4% och situationen kommer bli väldigt mycket värre innan vi når de nivåerna.

Vi som sparar vi börsen har ingen glädje av att sparräntan trissas upp. Tvärt om kommer bankerna nu göra rekordvinster med tanke på differensen mellan sparränta och bolåneränta, och det kan gynna utdelningen nästa år.

Den 9 november när Riksbanken stabilitetsrapport anlände stod det där skrivet att bankerna ska vara återhållsamma med stora utdelningar och aktieåterköp. Hur pass bra är egentligen utsikterna för storbankernas utdelning år 2023? Kan vi få se ett guldregn även nästa år?

Som läget ser ut just nu så verkar inte vårens utdelningar vara i fara. DI har gjort en sammanställning som visar att de fyra storbankerna (Handelsbanken, Swedbank, Nordea och SEB) tillsammans har drygt 197 miljarder kr i överskottskapital vid årsskiftet.

Den stora frågan är givetvis hur stora kreditförlusterna kommer bli. När hushållen får svårt att betala sina lån så uppstår en kreditförlust och nästa år väntar analytikerna att ytterligare 15 miljarder sätts av för sådana. Det är en rätt kraftig ökning mot årets 5 miljarder. Bankernas totala kreditförlustreserver väntas uppgå till 35 miljarder vid årsskiftet.

Tesen om att banker går som tåget när räntan sticker iväg uppåt verkar vara en sanning med modifikation. I alla fall om vi kikar på aktiekurserna. Visst har dessa varit bättre än börsen i snitt men under 1 år är exempelvis Swedbank ner 3,4%. Nordea är upp 1,95% och Handelsbanken (som jag äger) är upp 11,25%. Jag hade själv förväntat mig mer…

Personligen tycker jag det är mer intressant att äga högutdelare som exempelvis Intrum, men kanske kan det finnas plats för åtminstone en stabil bank i en utdelningsportfölj? Å andra sidan finns det så mycket bättre banker att äga om du kan bredda dig och rikta din blick mot Kanada i stället.

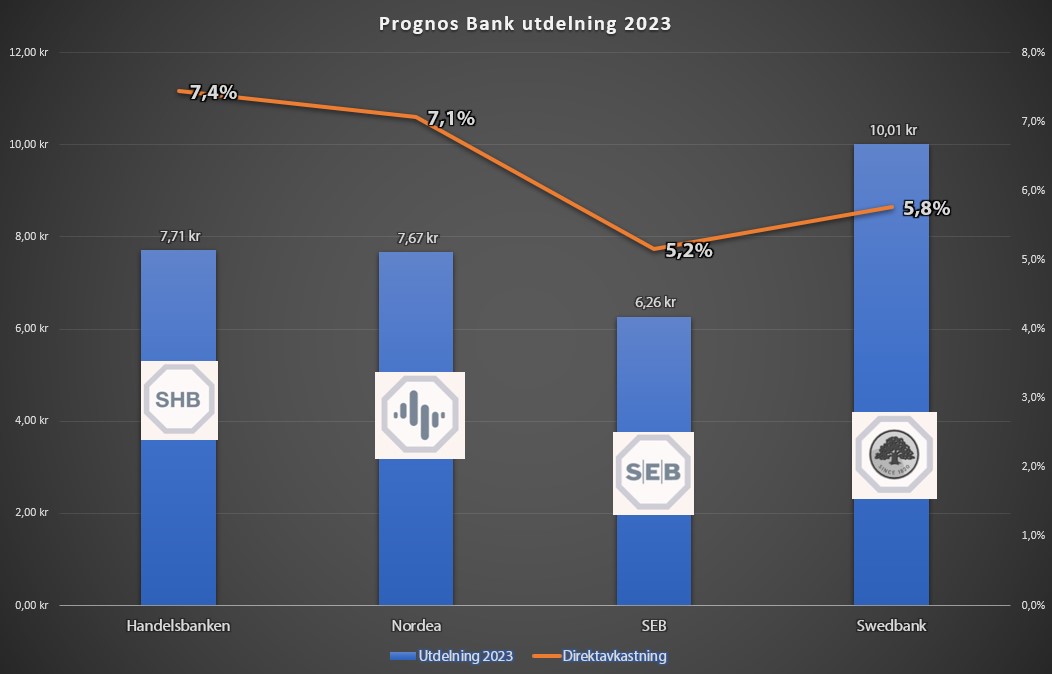

Bankernas utdelning 2023

Analytikernas prognoser för bankernas utdelningar 2023 är som vanligt blandade men här är snittet. Jag gjorde ett diagram som visar både potentiell utdelning i kronor och ören men även direktavkastningen på rådande kurs.

Söker du högst direktavkastning utifrån dagens kurs och baserat på nästa års utdelning är det alltså Handelsbanken som du ska välja. Det här är som vanligt bara potentiella siffror och mycket kan hända som sätter käppar i hjulet för bankerna.

Här är vad bankerna delade ut i år, 2022, samt vad de väntas dela ut 2023:

Utdelning 2023

Utdelning 2022

Direktavkastning

Kurs

Handelsbanken

7,71 kr

5,00 kr

7,4%

103,6

Nordea

7,67 kr

7,14 kr

7,1%

108,56

SEB

6,26 kr

6,00 kr

5,2%

121,25

Swedbank

10,01 kr

9,25 kr + 2 kr

5,8%

173,7

Jag äger som sagt enbart Handelsbanken idag och varför kan du läsa här.

Bild: KTM

En sak som är inspirerande är att kolla tillbaka på historiska utdelningar och se hur det vuxit. Tyvärr delade Handelsbanken ut samma belopp 2018 när jag började investera som nu 2022 😀 Hursomhelst har ändå 250 kr blivit en bra bit över 3 000 kr.

Hur har läsarna valt att göra?

Det skulle vara intressant att veta vilket val du gjort i din portfölj så lägg gärna en röst här nedan, om inte annat för att se hur andra läsare gjort. När du själv röstar får du se resultatet.

Realty Income (ticker: O) är en av Sveriges mest välkända REIT:s och ger utdelning till oss investerare varje månad. Det här är en typ av fastighetsbolag noterat i USA och som funnits på börsen sedan 1994. I det här inlägget avgör jag om det är fortsatt värt att investera i Realty Income 2023.

Det här är troligtvis det mest matiga inlägget du hittar om Realty Income på svenskt mark då det sällan skrivs genomgående om utländska utdelningsbolag här. Alla mina artiklar är helt gratis att läsa och jag hoppas att du får användning för det. Inlägg och analyser likt dessa ser jag till att uppdatera löpande.

PS: Du vet väl om att jag inte har någon spåkula? Så gör alltid din egna analys innan eventuell handel… yada yada

NYTT om Realty Income 2023

Jag kan inte påstå att de högre räntorna som vi nu upplever påverkar Realty Income nämnvärt. Den stora faktorn är att man enkelt kan höja hyrorna i takt med inflationen mot de som hyr fastigheterna. Sedan är det sjukt stabila hyresgäster i detta bolag (se avsnitt nedan), så vakansrisken är väldigt låg. Allt detta syns i aktiekursen som inte tagit allt för mycket stryk den senare tiden.

Faktum är att bolaget nyligen sin guidning för 2022 med +3% gällande FFO (se beskrivning i inlägget). Från $3,905 till $4,030. Realty delar endast ut $2,98 av detta så vi har fortfarande en låg framåtblickande utdelningsandel som lämnar fint utrymme.

I senaste rapporten för kvartal 3 lovordade man ett fortsatt stabil och kontinuerlig resultat på sista delen av detta år och man ser inga kor på isen direkt. Uthyrningsgraden ligger fortsatt på otroligt höga 98,9%, vilket innebär att det allra mesta faktiskt är uthyrt.

Under pandemin bevisade Realty verkligen styrkan i sin fastighetsportfölj. Överallt såg vi röda siffror beträffande konkurser i andra REIT:s, men O stod väldigt stadigt med en portfölj som inte rubbades nämnvärt.

Deras topp 20 hyresgäster just nu är sådana som inte påverkas mycket av rådande klimat. Tvärt om kan många av dessa gynnas när folk möter sömmen i plånboken:

I sista kvartalet lyckades Realty öka sitt AFFO (se beskrivning senare) med 7,7%. Mycket av ökningen beror då på förvärvet av VEREIT som jag skrivit om tidigare. Vidare ser man ljuset i tunneln för biograferna som varit den enda stenen under pandemin. Här lyckades man fånga in 85% av hyrorna och man har fortfarande en plan med övriga hur man ska få in hyrorna.

Vidare har Realty fortsatt en mycket bra kreditrating: AAA via Moody’s och A- via S&P Global. Vi ser också en låg skuld på enbart 5,2x EBITDA så det finns rum att ta in ytterligare skuld om det skulle behövas.

Om vi säger såhär

Jag skulle bli vääldigt förvånad om Realty tvingas sänka utdelningen. Då tror jag att vi får se sänkningar bland alla våra svenska fastighetsbolag innan den dagen kommer.

Kvar står vi med en REIT där du får nästan 5% direktavkastning uppdelat på årets 12 månader där vi dessutom kan se ytterligare utdelningshöjningar tack vare förvärvet av VEREIT.

Jag står fast vid att Realty Income är den bästa månadsutdelaren även inför 2023.

Realty Income – kort om bolaget

Realty Income Corp har tickern (kortnamnet) O och är listad på NYSE, alltså i USA. Varför den har namnet O vet jag inte men det är rätt coolt att ha en singelbokstav som kortnamn. Lite som T för AT&T.

Edit: tack Staffan som skrev att O:et ska symbolisera ett mynt. Jag har även på senare dagar hört det bekräftat och givetvis är det rätt coolt. 😍

Faktum är att Realty Income var mitt första bolag i min KF som jag investerade i mot slutet av 2016. Vart jag fick höra om bolaget vet jag inte men jag antar att det var någon av alla de bloggar som jag så flitigt läste på den tiden. Petrusko vet jag ägde bolaget långt innan mig och han har fortfarande kvar bolaget i sin portfölj.

På den tiden fanns det ca 1 300 kunder hos Avanza som ägde bolaget. Idag är den siffran uppe i över 9 000.

O är då ett fastighetsbolag som ingår i kategorin REIT (se nedan). Realty Income är faktiskt bland de 10 största globalt sett i sin kategori. Utöver det finns det bara 8 REIT:s i USA som har A- kreditrating eller högre, och Realty är en av dessa. En så pass bra rating för att bolaget i sig får mer fördelaktiga lån bland annat.

REIT - vad är det?

REIT står för Real Estate Investment Trust och är i grund och botten ett fastighetsbolag som äger, driver eller finansierar inkomstgenererande fastigheter. En REIT betalar minst 90% av vinsten till aktieägarna, detta för att få en skattemässig fördel.

Själva strukturen och modellen i Realty Income är jämförbart med de flesta andra av samma typ. Man äger, förvaltar och hyr ut fastigheter till andra bolag. Dessa betalar hyra som O i sin tur distribuerar ut till oss investerare i form av utdelning.

Här gäller det vara vaksam och fundera över vilken typ av kunder som REIT:en i sig har under sig. Vi såg under Covid-19 hur många REIT:s hade problem då sina underliggande kunder inte kunde betala hyran. Vad händer då med utdelningen? Just precis, den sänks alternativt slopas.

Realty Income har väldigt många kunder under sig och några av deras största har du säkert hört talas om. Där finner vi bland annat 7-eleven och Waalgreens.

De flesta kontrakten med kunderna är s.k. triple net lease, vilket innebär att kunderna själv står för mycket av driftkostnaderna såsom underhåll, skatter och försäkringar. Utifrån min egna erfarenhet är det här också vanligaste kontraktstypen.

Under värsta perioden av Corona hade vissa kunder det problematiskt. AMC Theatres och LA Fitness bland annat. Dock lyckades Realty lösa detta galant och med tanke på deras starka balansräkning så sänktes aldrig utdelningen.

En första varningsklocka ringer när du ser hur mycket RETAIL (tänk typ H&M) som ingår i deras portfölj. Självklart finns det olika typer av retail och O säger sig själva ha en portfölj som står emot konjunkturcykler bra. I deras portfölj finns mycket apotek samt även lågpriskedjor såsom Dollar General.

En sak som det ofta pratas om är att fastighetsbeståndet i Realty Income sägs vara Amazon-resistant. Amazons framfart lär alltså inte påverka de underliggande bolagens verksamhet nämnvärt.

Visste du? Intressant om O

Joan Clark grundade Realty Income år 1969 genom att förvärva den första fastigheten: en Taco Bell restaurang.

Bolaget äger idag inte mindre än 6700 fastigheter

Realty Income har betalat ut 615 utdelningar under 52 år.

Bolaget har även fastigheter i UK

Realty Income och dess utdelning

Utdelningsfakta

Direktavkastning: 4,7% (4.07% när jag uppdaterade senast)

Utdelningsandel: 76% räknat på Funds From Operations (se nedan för förklaring)

35Benjamin Graham lär sägs ha sagt att ett bolag som höjt utdelning +20 år i rad är ett tecken på excellence, alltså förträffligt. Realty Income har höjt utdelningen 27 år i rad och jag vet inte av någon annan månadsutdelare som presterat lika bra.

Från perioden 2011 – 2020 lyckades bolaget höja utdelningen med 4,9% årligen. Under samma period låg inflationen i USA på 1,6%. Den här typen av utdelningshöjningar ger dig ett perfekt skydd mot inflationen.

Realty Income direktavkastning

Utdelningshöjningar i all ära men för att jag ska ranka ett utdelningsbolag någorlunda högt så krävs en hyfsat attraktiv direktavkastning. Är den lägre väger jag den givetvis mot andra positiva faktorer. Läs gärna mitt inlägg om hög direktavkastning mot höga utdelningshöjningar. Där får du lära dig att det tar väääldigt lång tid för ett bolag som höjer utdelningen att komma ifatt en högutdelare rent utdelningsmässigt

Under de senaste 5 åren har snittet på direktavkastningen varit 4,35%. Som mest har den varit 6,43% (under Covid-19) och som lägst 3,29%. Medianen de senaste 13 åren är 4,5%

Det här är givetvis inte samma direktavkastning som i OHI men då har vi fått större utdelningshöjningar längs vägen. Högre direktavkastning innebär allt som oftast att bolaget har begränsade tillgångar att höja utdelningen eller att tillfällig oro sveper över bolaget.

Realty Income utdelningsandel – payout ratio

En REIT ska dela ut minst 90% av vinsten men egentligen är detta rätt missvisande. Många REITs delar ut över 100%

Anledningen är att REITs i många fall avskriver värdet på sina tillgångar över tid.

I stället används en utdelningsandel som utgår från FFO där den stora skillnaden är att vi väver in avskrivningarna till vinsten. FFO står för Funds From Operations och är ett bra mått på vad en REIT faktiskt är kapabel att dela ut.

Realty Income ligger idag idag på ca 80% av sin FFO, något som inte klassas riskabelt. Inte ens 90% anses vara en fallgrop.

Månadsutdelare = bra?

Jag har själv alltid förespråkat kvartalsutdelare framför årsutdelare, och månadsutdelare framför kvartalsutdelare. Anledningen är att du får ta del av bolagets vinst tidigare.

Ett exempel är Axfood där vi först får ta del av hela vinsten 2020 i slutet av 2021 efter deras andra utdelningstillfälle. Varje månad får du en notis om vad Realty kommer dela ut nästkommande månad och denna är baserad på bolagets prestation redan föregående månad.

Vill man dessutom leva på utdelningar så är det givetvis en fördel om bolaget delar ut mer frekvent

När höjs utdelningen

Realty Income höjer i regel utdelningen varje kvartal under året, även om utdelningshöjningarna i regel är väldigt små.

Totalavkastning för Realty Income

Vi vet inte hur framtiden kommer se ut. Allt vi har är historik men det säger ändå en del om hur bolaget kan tänkas prestera framöver. Kvalité återkommer oftast, även om vi stundom kan se dippar.

Trots att utdelningar alltid är trevligt så är totalavkastning (kursavkastning inklusive återinvesterad utdelning) det viktigaste. Realty Income har presterat mycket bra även här:

O har presterat 15.3% genomsnittlig årlig totalavkastning. 15% är också den magiska procentsatsen som får dina pengar att dubblas inom 5 år.

Även om det här inte kan slå exempelvis Svolders totalavkastning så är Realty prestation jämfört med mycket annat helt klart godkänt. I en graf på deras hemsida jämför man exempelvis utvecklingen med S&P500 (svart) samt ett index som följer REIT:s generellt.

15% årligen är väl också den siffra som Warren Buffett lyckats prestera under 55 års tid.

Det finns tyvärr inget bolag helt utan risker. Även om Realty historiskt visat att man kan hålla i en stadigt ökande utdelning så finns det självklart saker som kan påverka dem negativt.

Spridningen av kunderna som hyr fastigheterna är en sådan sak. Visst har O över 600 kunder totalt men nästan hälften av intäkterna kommer från topp 20 av dessa. Skulle exempelvis 7-eleven eller Dollar General få problem, ja då har vi en helt annan situation som inte kommer gynna bolaget.

En vallgrav får du inte heller tyvärr. Fastigheterna är inte unika i sitt slag och jag läste om att det i snitt skulle kosta ca 5 miljoner dollar att slänga upp en av deras fastigheter. Det är lite som dessa Dollar Store butiker som nu ploppar upp i Sverige överallt. Eller padel-hallar för den delen… Att fastigheterna är av den enkla typen är givetvis också en fördel.

Om integrationen med nya VEREIT inte funkar bra så kommer vi helt klart se stora problem. Det här är ännu så pass nytt så vi har inte sett full effekt ännu.

Sist men inte minst så har vi ränteläget som en riskfaktor. Idag är räntan galet låg, något som gynnar bolag likt dessa. Realty har däremot en relativt låg skuld och deras A- rating gör att de kommer stå emot räntehöjningar bra mycket bättre än många konkurrenter.

Summering

Realty Income är troligtvis den mest välskötta månadsutdelaren som jag hitintills stött på. Visst finns det risker och mycket hänger på att bolaget fortsätter göra strålande förvärv och utvidgar sin bas med fastigheter.

Denna aktie kommer troligtvis inte göra dig rik snabbt såsom EVO men du får en mycket god riskjusterad avkastning och ett bra skydd mot inflationen.

I analysen har jag inte vävt in så mycket nuvarande värdering men det är för att jag tycker att du kan köpa O nästan när som helst med gott samvete. Det är omöjligt att veta hur räntan kommer förändras eller hur Mr Market kommer vilja värdera bolaget framöver. Så köp när du har råd och låt utdelningen ticka in varje månad.

Om jag nu skulle dubbla mitt innehav i O så skulle jag kunna köpa en ny aktie av denna varje månad. Det här är ett mål jag haft länge 😎 Idag får jag nästan 270 kr/månad från Realty och en aktie kostar 661 kr.

Jag ger Realty Income 4/5 KTM-mynt. Med det sagt så har jag aldrig någonsin givit ett bolag 5. Du lär knappast hitta en månadsutdelare med lika säker utdelning som Realty Income.

Igår gick en nyhet ut kring en av mina månadsutdelare, varpå aktien direkt tappade 17%. Det gjorde att jag ville ta mig en närmare titt på vad som egentligen pågår.

Det är då TransAlta Renewables jag pratar om. Sist jag skrev om bolaget var 2021 men nu har jag uppdaterat min guidning och analys inför 2023.

I grund och botten tror jag väl ändå att bolaget kommer kunna behålla utdelningen då bolaget själva värderar den högt. Det ska till ännu mer motvindar för att den ska sänkas. Samtidigt guidar man ner sin vinstförmåga för 2023 men ett aktietapp på 17% skulle jag säga är en överreaktion.

Bland utländska investerare är det rätt blandade reaktioner:

Utdelningsandelen har alltid varit hög men just nu är den skrämmande hög skulle jag vilja påstå. Tyvärr har bolaget haft problem med vissa vindparker (Kent Hills bland annat) som gjort att kostnaderna för utredning och underhåll ökat.

Samtidigt handlas nu aktien till samma nivå som under pandemin och ger en direktavkastning på lite drygt 8%. Jag kan dock inte säga att jag jämfört alla utdelningsbolag inom förnybar energi men i analysen jag länkade finns exempel på andra som du själv kan läsa.

För att göra en lång historia kort så finns det en handfull andra månadsutdelare som kan vara minst lika intressanta och där utdelningen kan vara tryggare. Här är några av dessa: