I september 2021 blev det att prisa gud då pensionärerna fått det riktigt flått och fint med det nya pensionstillägget. Fast allt det där är givetvis ironi och många pensionärer kommer nog fortsätta klaga i vanlig ordning, vissa med mer rätt än andra. För vissa rör det sig nämligen om 25 kr extra per månad. En kompis till min mor klagar ännu mer efter pensionstillägget än vad hon gjort tidigare.

Pensionstillägget och vad det innebär

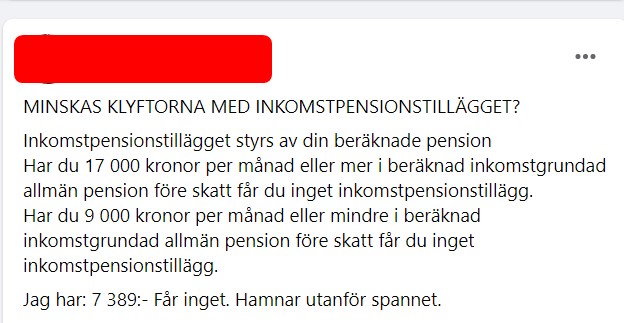

Har du fyllt 65 år kan du nu ha fått en lite högre pension. Storleken varierar mellan 0 till 600 kr och vad ditt tillägg blir beror på hur mycket du får i allmän pension*. Ingen behöver ansöka om tillägget utan pengarna trillar in om du är berättigad.

*Varje år avsätts 18,5 procent av din pensionsgrundande inkomst till allmän pension. En del av denna kallas för inkomstpension och en mindre del för premiepension.

INKOMSTGRUNDAD ALLMÄN PENSION, KRONOR

HÖGSTA MÖJLIGA PENSIONSTILLÄGG, KRONOR/MÅNAD

9 000-9 167

25

9 168-9 333

75

9 334-9 500

125

9 501-9 667

175

9 668-9 833

225

9 834-10 000

275

10 001-10 167

325

10 168-10 333

375

10 334-10 500

425

10 501-10 667

475

10 668-10 833

525

10 834-10 999

575

11 000-14 000

600

14 001-14 250

575

14 251-14 500

525

14 501-14 750

475

14 751-15 000

425

15 001-15 250

375

15 251-15 500

325

15 501-15 750

275

15 751-16 000

225

16 001-16 250

175

16 251-16 500

125

16 501-16 750

75

16 751-17 000

25

Källa: Pensionsmyndigheten

Vad som då är intressant med tabellen ovan är att de med låg allmän pension får mindre tillägg, eller inget alls. Mest får de som ligger på 11.000 – 14.000 kr per månad. Hela grejen med detta är att ge de som arbetat länge och har låg pension en extra peng:

Inkomstpensionstillägget syftar till att ge den som arbetat ett helt liv med låg lön en högre pension. Om du har allmän pension under 9 000 kronor per månad och uppbär garantipension kan du istället ha rätt till bostadstillägg. Det måste du ansöka om själv.

Har du mycket liten allmän pension har du troligtvis inte jobbat så mycket utan bara legat på sofflocket och knaprat bidragspengar. Jag kan faktiskt tycka att det här är rätt även om det kanske i vissa fall blir fel.

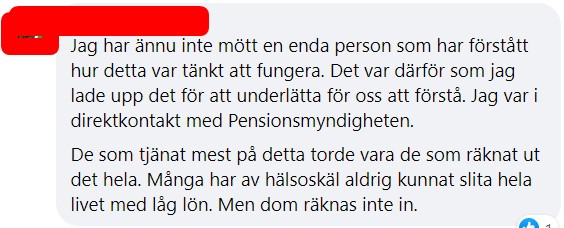

Den som haft låg pension klagar ännu mer

Ett exempel är min mors kompis som varit expert på att leva på alla typer av bidrag. Hur hon lyckats vet jag inte, men hon kan verkligen prata för sig i alla fall. Sedan är det också så att den här människan varit den mest aktiva damen under sitt liv. Alltid något projekt, alltid någon form av träning, fest eller event, men i princip aldrig något ordinarie jobb.

Vi kikar lite på vad hon skriver på Facebook

Vidare skriver hon:

Nu har då den här människan relativt nyligt blivit pensionär och inser felet av att inte tänka på pensionen tidigare, samt att mängden du jobbat tidigare i ditt liv avgör din pension.

Alltid är det lätt att vara efterklok.

Mycket pengar?

600 kr i månaden är nog en hel del för pensionärer som inte har särskilt mycket pengar att spendera. Men då är detta också högsta tillägget. En prognos visar att 30% av de som är berättigad till någon form av det här pensionstillägg kommer få maxbeloppet. Vissa får som sagt nöja sig med ett par kronor eller ingenting.

Via pensionsmyndigheten kan du se din egna pensionsprognos. Såhär ser min ut:

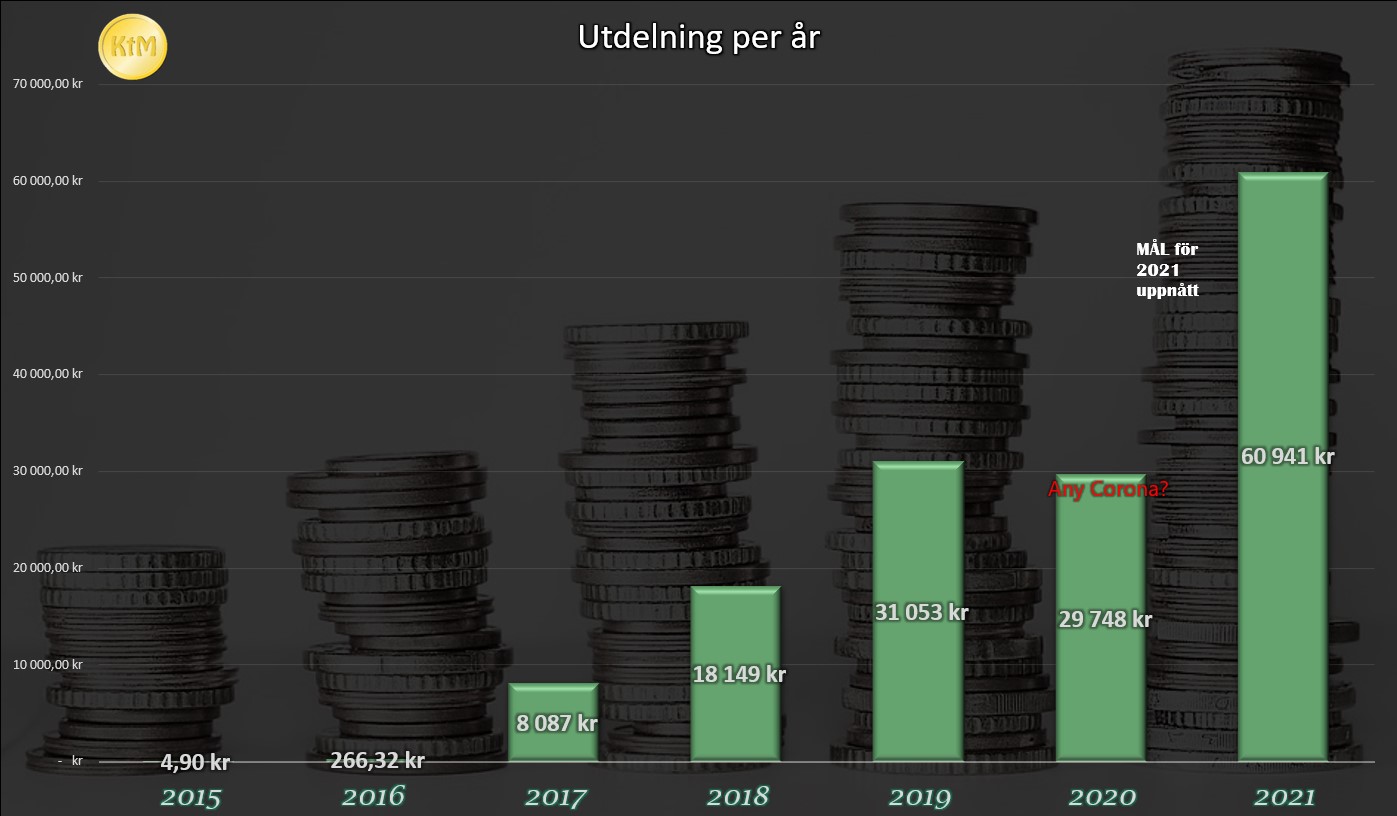

600 kr är inte fy skam men du kan göra så mycket mer själv för att påverka din pension. Själv har jag sparat mig till en portfölj som idag ger mig 60 000 kr per år i utdelning. Det blir 5 000 kr extra per månad att leva för. Jämför det med 600 kr (maxbeloppet)

Nej, jag vill inte kasta skit på pensionärer

Själv tycker jag att de pensionärer som försökt jobba hela sitt liv bör få högre pension än vad som ges idag. Absolut!

Jag kan också tänka mig att snacket om pension och tröskeln att börja spara själv var större längre tillbaka i tiden. Idag är det superlätt att komma igång med sitt egna sparande och det pratas rent allmänt mer om hur du själv kan påverka.

Så, hatten av till er som jobbat ett helt liv och dessutom kommit igång med ett sparande som stärker er pension. Jag har sett hur illa det kan bli om man förlitar sig på sin lön och jobbar därför lite i förväg nu när jag har ca 30 år kvar till den allmänna pensionsgränsen. Planen är givetvis att sluta jobba mycket tidigare än då.

Allt sedan 2016 har jag insett kraften bakom utdelningstillväxt. Alla de aktier du äger sedan tidigare blir automatiskt mer värda då dessa genererar mer pengar årligen. Men vilket bolag kan egentligen prestera dubbelsiffrig utdelningshöjning hela 2 gånger under samma år? Svaret ligger längs järnvägen… Union Pacific.

Faktum är att jag faktiskt skrivit om bolaget engång tidigare. Det var i samband med att jag listade Erik Selins aktiecase i USA. Där dök Johnson & Johnson, 3M och faktiskt även Union Pacific upp.

Union Pacific höjde utdelningen med 10% nu den 10:e december. Innan det höjde man utdelningen med 10,3% i början av sommaren 2021.

Jag vet i ärlighetens namn om jag sett något liknande tidigare 😲 Imponerande, minst sagt.

Utdelningsfakta – Union Pacific

Låt oss då kolla på lite utdelningsdata till det här bolaget:

*Positiv utdelningstrend innebär att bolaget inte sänkt utdelningen, däremot kan den ha stått stilla ett eller flera år.

Vad kan vi säga om detta?

Till att börja med så är direktavkastningen rätt låg på strax under 2%. Men sluta inte läsa p.g.a. det. Denna är ändå bättre än snittet på S&P500 som i dagsläget är 1,28%. Dessutom är det svårt att hitta bolag med hög direktavkastning men där du ser en så fenomenal utdelningstillväxt.

Jag nämnde innan att jag nog inte sett höjningar likt dessa tidigare. En gång per år brukar vara standard men det här är väl också styrkan med kvartalsutdelare i USA där man kan justera utdelningen 4 ggr varje år om man så vill.. Dessutom har jag nog svårt att hitta bolag som under så lång tid haft ett snitt på 16% i utdelningstillväxt (CAGR).

Det är väl möjligtvis Texas som jag skrev om nyligen. De har höjt utdelningen 22% i snitt under 17 år. Vad som då spelar i Union Pacifics favör är deras mycket låga utdelningsandel räknat på vinst/aktie. Denna ligger under 50% och har så gjort länge.

Bild från simplysafedividends.com

För att bättre illustrera utdelningshöjningarna så kan du titta på denna graf. Rätt mäktigt måste jag ändå säga:

Union Pacific i korthet

Det här var tänkt som ett kortare inlägg så att ni skulle få upp ögonen på denna intressanta utdelare. Men jag hinner med några korta ord om Union Pacific.

Union Pacific (UNP) bedriver genom dotterbolaget Union Pacific Railroad Company järnvägsverksamhet i USA. Det här får kanske många att rynka på ögonbrynen. Järnväg? 2021? Men faktum är att transport av personer och gods tros kunna dubblas till 2050 enligt denna källa. Dessutom behövs det miljövänliga alternativ och där kommer järnvägen in i bilden. Se bara på vad som händer i Sverige idag med tanke på Norrbotniabanan exempelvis.

Företaget erbjuder transporttjänster för spannmål och spannmålsprodukter, konstgödsel, livsmedel och kylda produkter samt kol och förnybara energikällor till en mängd olika kunder. Även bilar och bildelar ser jag fraktas. Här kommer vi ha ett stort behov nu när alla bilar så småningom ska bytas ut mot elbilar.

Den 31 december 2020 inkluderade UNP’s järnvägsnät 32 313 mil som förbinder hamnar från Stillahavskusten och Gulf Coast med portarna i Mellanvästern och Östra USA. Företaget grundades 1862 och har sitt huvudkontor i Omaha, Nebraska.

Värderingen då?

Värderingen idag är må hända lite ansträngd. Direktavkastningen på 1,92% är 9% under deras 5-åriga snitt på 2,12%. Dessutom är P/E nu på 22,3, vilket är rätt mycket över deras 5-åriga snitt på 18,9.

Jag ser nu att 243 kunder hos Avanza äger bolaget. Det vore jättetrevligt om du skriver en kommentar här nere ifall du äger bolaget. Självklart får du gärna tycka till även om du inte äger UNP😏

Mitt mål är att hitta de bästa utdelarna där ute. Här är en annan analys som du kanske är intresserad av:

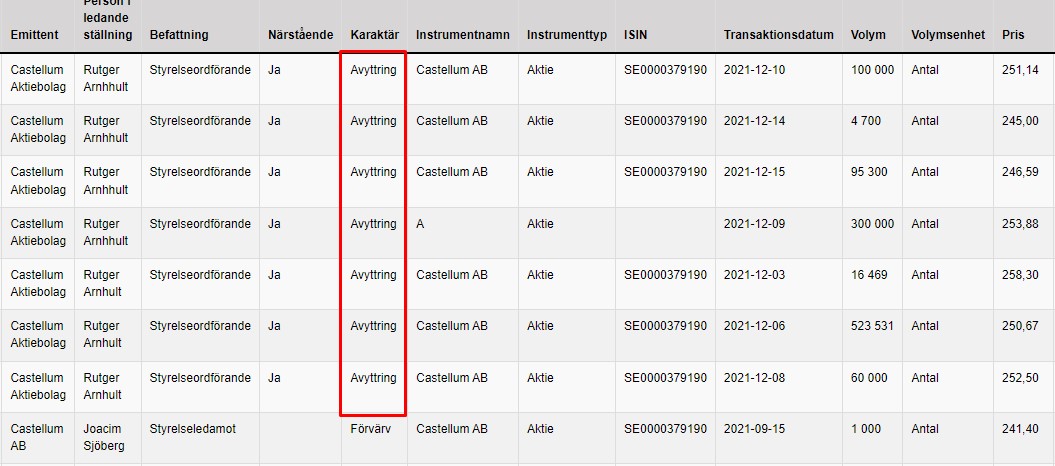

Rutger Arnhult är styrelseordförande sedan 2021 i ett av Sveriges populäraste utdelningsbolag, nämligen Castellum. Nu har Rutger via bolaget M2 Asset Managment sålt 1,1 miljoner aktier i min utdelningsfavorit de senaste veckorna. Bör jag vara orolig och hur ska jag tänka?

Rutger Arnhult, styrelseordförande Castellum. Äger idag över 50 miljoner aktier i bolaget.

Bör man vara orolig?

Den sista försäljningen gjordes igår och då rörde det sig om 300 000 aktier. Det är svårt att säga om aktien påverkats av detta då det finns många andra faktorer som kan påverka marknadens oro. Den senaste månaden är i alla fall Castellums aktie upp ca 5%.

Castellum har länge varit mitt största fastighetsbolag i portföljen. Nu börjar däremot Diös komma ikapp och är bara några tusenlappar borta från topp-placeringen. Vad jag kan säga är att fastigheter är och har även varit den största sektorn i min portfölj.

Försäljningarna kan givetvis skapa oro men inget som egentligen berör mitt investeringsbeslut och självklart kommer jag inte sälja enbart p.g.a. detta.

Anledningen är okänd

Än så länge har det inte kommit ut någon kommentar från Rutger om försäljningen, i alla fall inte vad jag sett. Men en sak är säker:

”Det finns många anledningar att sälja aktier, men enbart en anledning att köpa”

Vad man menar med uttrycket är att en försäljning kan vara för att du vill diversifiera din portfölj, eller att du exempelvis tänkt köpa ett nytt hus eller finansiera ett bröllop. Ett sälj betyder inte per automatik att man tycker det är dyrt. Däremot finns det bara en anledning till att köpa och det är för att man tror det kommer bli en bra investering.

Värt att nämna här är att Arnhult per den 9 december hade 58 miljoner aktier i Castellum till ett värde av drygt 14 miljarder kronor, enligt Holdings. Att han nu gör sig av med 1,1 miljoner, ja har det egentligen en så stor betydelse?

God utsikt

Rutger är onekligen en av fastighetssveriges skickligaste förvaltare och jag tror att han kommer låta Castellum fortsätta vara ett mer lågriskalternativ.

Castellum har sedan 1997 presterat 17,8% i genomsnittlig årlig avkastning. Det är helt klart inte illa, speciellt med tanke på att enbart 15% dubblar ditt innehav på 5 år. Warren Buffet sägs väl ha hållit ca 15% under 55 år.

I sista rapporten fick vi se ett substansvärde på 230 kr. Då aktien idag handlas till 246 kr så är det inte en allt för stor premie. Dessutom var det nu ett tag sedan man släppte sin Q3:a och substansvärdet borde ha ökat sedan dess.

Jag köper aktier i Castellum lite då och då och min kursgraf med köp/sälj är väl den mest spektakulära i min egna portfölj. Enbart ett sälj har det blivit, och det var när jag råkade köpa Castellum i min KF.

Håll koll på det som händer

Du kan alltid kika in på Finansinspektionen för att se hur personer inom bolaget väljer att köpa/sälja

Kassako är nog det ordet jag tänker på men ”utdelningsko” är nog inget dumt ord. En sådan ko som alltid har kapaciteten att pumpa ut ny utdelning till oss investerare. Allt vi behöver göra är att äga dessa och vänta på den automatiska mjölken en eller flera gånger varje år.

Det där var nog min sämsta jämförelse jag någonsin gjort här på bloggen men den bjuder jag på 🤗

Nåväl. Nu har i alla fall analytikerna sett in i sina spåkulor och förutspått vilka bolag som nästa år kommer ha högst direktavkastning bland bolagen i OMXS30.

Märk väl! I tabellen nedan finns enbart 29 bolag. Atlas Copco A och B ingår nämligen bägge i OMXS30 men här finns bara ett Atlas.

Skulle Volvo nöja sig med att matcha utdelningen som man gav i år så blir framåtblickande direktavkastning 7,5%. Här tror analytikerna på något högre med andra ord och det här kan bli en rejäl utdelningspjäs även nästa år.

”Det här året är klappat och klart och blir ju ett ganska bra år för Volvo. Så länge inte konjunkturläget skulle försämras dramatiskt kommer de att dunka ut 15 spänn till”, säger Hampus Engellau, fordonsanalytiker på Handelsbanken.

Jag har många gånger tänkt köpa på mig Volvo men det har inte blivit av helt enkelt. Hitintills har jag enbart ägt bolaget via Industrivärden men i ärlighetens namn skulle jag nog hellre äga Volvo enskilt utifrån mitt senaste resonemang om Industrivärden.

H&M då?

Vi fick vänta länge på H&M’s utdelningsbesked i år men till slut kom ändå en extrautdelning på 6,5 kr/aktie.

Nu har analytikerna höjt ribban något och tror att bolaget kommer dela ut ca 7,5 kr nästa år. Det här är fortfarande en bra bit från de 9,75 kr man delade ut tidigare innan allt körde ihop sig.

Vad H&M nu borde göra är att hålla igen på utdelningen lite och investera i sin växande online-verksamhet i stället. Det här kommer gynna oss investerare på något längre sikt.

Bankerna i topp

Föga förvånande ser vi bankerna i topp med en mycket fin direktavkastning om vi ska lita på prognosen. Idag äger jag enbart Handelsbanken men har tidigare ägt även SEB och Swedbank.

Nu har Finansinspektionen inget kopplat grepp om hur mycket bankerna får dela ut så det är öppen väg för dem om inte pandemin tar ny fart.

Jag har tidigare sagt att det kanske är helt rätt att köpa på sig extra i banksektorn nu. Höjs räntan så är banker bra att äga.

Ett ord om Swedish Match

I år delade Swedish Match ut 1,5 kr/aktie. Kikar vi på vad analytikerna tror om direktavkastningen så innebär det att man kommer dela ut drygt 1,8 kr per aktie, vilket verkligen inte känns orimligt.

Här ska vi också komma ihåg att bolaget använder mycket av sin vinst till att köpa tillbaka egna aktier.

Igår lades det ett saftigt bud på nordens ledande företag inom kollektivtrafik, Nobina. Budet kom från brittiska investmentfirman Basalt Infrastructure Partners och landade 108 kronor per aktie. När bud likt dessa kommer så innebär det i de allra flesta fallen att aktien rusar till den nivån. Så blev det även för denna intressanta utdelare som igår steg 29%.

”Nobina har många starka attribut som Basalt finner tilltalande, framför allt dess marknadsledande position i Norden, med ett av regionens mest kompletta erbjudanden inom kollektivtrafik, och företagets ambitiösa hållbarhetsmål. Vi tror att allmänhetens efterfrågan på hållbara transportlösningar som uppfyller de högsta miljö- och kvalitetsstandarderna kommer att driva en omfattande transformering av den nordiska transportinfrastruktursektorn under de kommande åren”, säger Rob Gregor, managing partner på Basalt, i en kommentar.

Och vem kan inte hålla med? Nobina är troligtvis en ESG vinnare som vi ännu inte sett skina riktigt ännu. Eller som bolaget själv skriver:

ESG är en del av Nobinas DNA.

Styrelsen i Nobina rekommenderar att man tackar Ja och då tycker jag att investerare borde följa det. Sedan kan du sälja direkt och betala courtage eller vänta tills allt är klart varpå du inte behöver betala courtage. Visst kan du tacka nej om du inte finner budet tillräckligt attraktivt, men då ska du komma ihåg att du kan få ditt innehav ”låst” under en tid.

Jag själv tror inte att aktien kommer stå högre än såhär även om 5 år inklusive utdelningar så jag skulle säga att det är ett fint bud.

Får budgivaren 90% av ägandet går budet igenom. De får då tvångsinlösa resterande 10% av aktieägarna. Tvångsinlösen kan vara en segdragen process och det kan ta länge innan dina pengar blir ”fria”. Därför rekommenderar jag oftast att tacka ja till ett erbjudande likt detta.

Det är bara att tacka för en fin budpremie och gå vidare helt enkelt.

Kanske har jag varit lite dum

Jag har nog varit lite dum som inte plockat in Nobina i min utdelningsportfölj tidigare. Det finns några tecken som jag tycker är positivt ur ett utdelningsperspektiv:

Nobinas utdelningspolicy säger att man ska dela ut minst 75% av vinsten. Senast vad utdelningsandelen enbart 63% så vi har god marginal här.

Direktavkastningen har historiskt varit hög på mellan 5-6%, men samtidigt har aktien presterat bra och man har kunnat leverera i lönsamhet.

Inte så konjunkturkänsligt. Förlorar folk jobbet kommer man bara åka ännu mer buss

Långa kontrakt, förutsägbara kassaflöden under oftast 5-10 år. Fantastiskt för utdelningsinvesterare

Nobinas totalavkastning har varit över 17% sedan deras IPO

Aktien har haft en stigande trend sedan noteringen

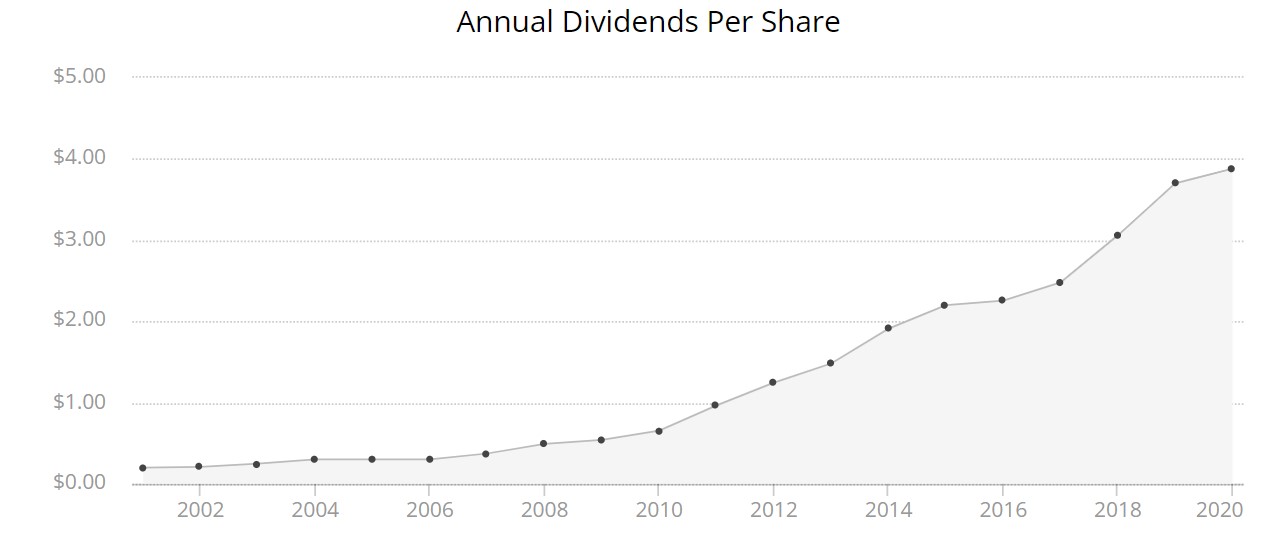

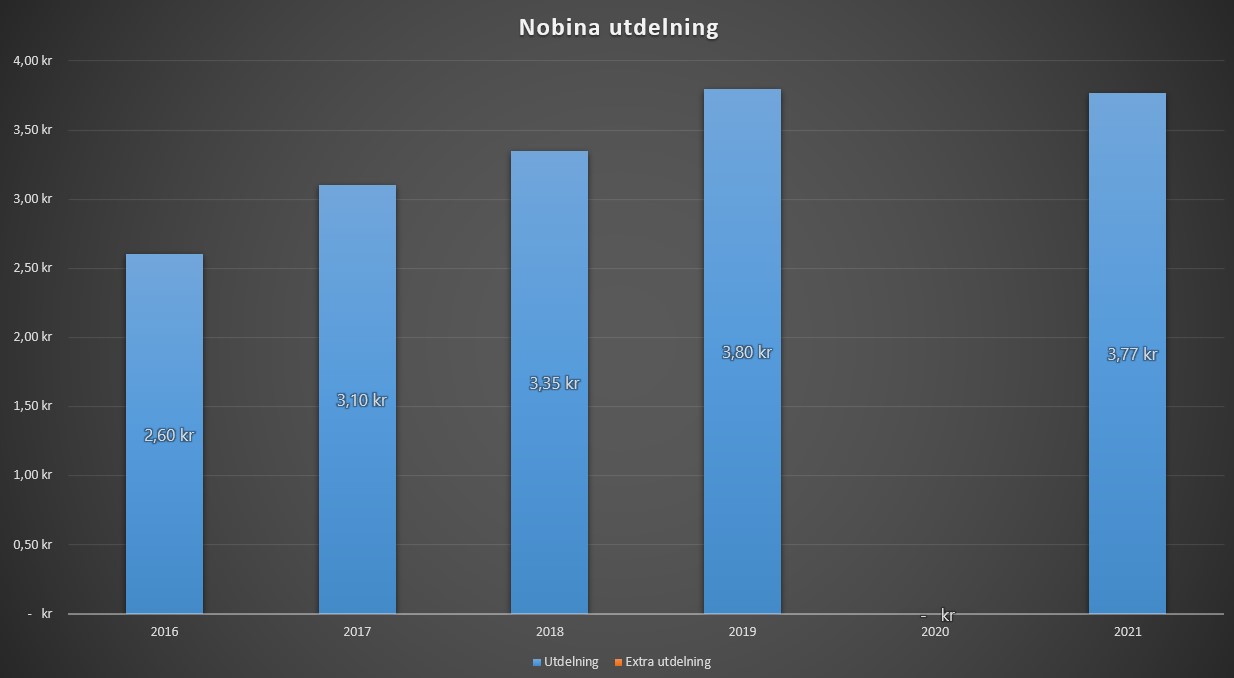

Nobina har ju brutet räkenskapsår så man släpper sin årsrapport någon gång i april. För 2020/2021 gjorde man ett väldigt fint resultat som lämnar bra med marginal till nästa år och utdelningshöjning. Frågan är om det kanske hade luktat extrautdelning också?

Nobina har brutet räkenskapsår. Utdelningen på 3,77 motsvarar således 2020/2021

Sedan vet man inte hur det blir med dessa bud heller. Det ser vi bara hur det gick med Sobi och cirkusen som pågår där nu.

Kanske är det bäst att tacka för kaffet, sälja (du betalar då courtage) och gå vidare.

Det är ändå några fina utdelningsbolag som försvunnit på senare tid på grund av bud som gått igenom. HiQ är ett av dem, för att inte tala om ICA som nyligen fick ett bud på sig.

Läs mer om Nobina

Jag skrev tidigare ett lite mer ingående inlägg om Nobina. Det är väl inte jättemycket mer matnyttigt i det inlägget än vad jag tog upp här.