Börsåret 2021 är snart slut och det ser ut som att min portfölj kommer ha utvecklats drygt en halv miljon kronor under helåret. Även om börsen ser stark ut så finns det alltid sådant jag köper extra av och här är 3 stycken bolag jag fokuserar att tanka under december månad.

Jag inser att det blivit en hel del skrivande om utländska aktier på senare tid så jag kommer fokusera på vad jag köper i Sverige just nu.

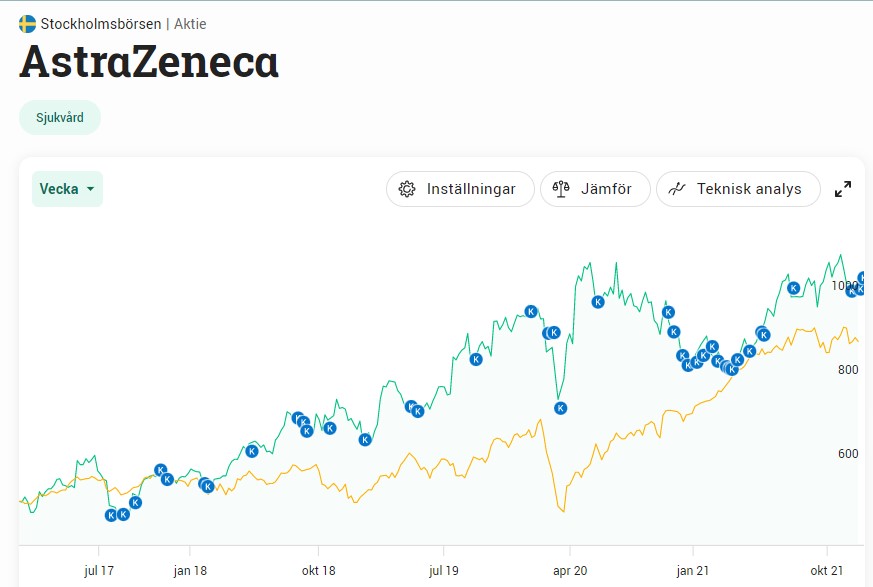

AstraZeneca är troligtvis bästa läkemedelsbolaget att äga i inom Sveriges gränser. Speciellt om du är sugen på en stark utdelningsspelare.

Astra har en mycket fin portfölj av nya läkemedel som står och knackar på porten och detta kommer gynna bolaget under minst 5 år framåt.

De senaste 5 åren har bolaget bjudit på en totalavkastning kring 20% årsvis inklusive återinvesterad utdelning och det är faktiskt i linje med många investmentbolag där ute.

Dessutom har Astra sedan man slogs ihop med Zeneca år 1999 aldrig sänkt utdelningen. Kikar du i svensk valuta kan det dock se ut som så men det är för att utdelningen konverteras till SEK. Kom ihåg att du inte betalar någon källskatt för utdelningen i AstraZ. Lista med andra kluriga aktier där källskatt kan förekomma.

Även Ålandsbankens aktiechef verkar se positivt på AstraZ framöver:

”Astra Zeneca tror vi att vinsten per aktie växer 15–20 procent nästa år, och att det upprepas både 2023 och 2024. Vi tycker att kurspotentialen definitivt är 1.200–1.300 kronor, omkring 16–26 procent högre än i dag.”

Det var inte länge sedan jag ordade om Intrum och efter det har kursen sjunkit något djupare p.g.a. ökad virus-oro. Jag själv tycker att Intrum är en bra spelare i en utdelningsportfölj där du söker både rätt hög direktavkastning men där det också finns rum till utdelningshöjningar.

Mycket av mitt långsiktiga case grundar sig i den transformation som Intrum är inne i just nu och där man enbart är 1/3 igenom. Det kommer dröja innan vi ser effekter av detta men tills dess kommer Intrum fortsätta betala ut utdelning likt tidigare

Under de senaste 3 månaderna har aktien i Kindred fallit strax över 40%. Mycket kring oron befinner sig just nu i det som händer i Holland och hur det kommer påverka vinsterna framgent. Analytikerna har här räknat på ett EBITDA tapp på 20% för 2022, så visst är det kännbart.

Mycket är däremot redan inprisat i kursen och med tanke på hur bolaget tågar på i USA så känns det här spännande.

Jag tror att direktavkastningen nästa år kommer landa på 3-4% men då ska vi också komma ihåg att bolaget nu köper tillbaka mycket aktier, vilket också gynnar oss aktieägare.

Många har uppmärksammat att jag kanske inte har det så himla roligt för tillfället. Jag har också fått kärlek på Twitter, vilket jag uppskattar vansinnigt mycket. Här tänkte jag säga det lilla jag faktiskt kan säga om min nuvarande situation.

Det finns många fördelar med att vara anonym bloggare men så finns det också en nackdel. Den nackdelen är att jag inte kan berätta allt för mycket om mig själv eller delge exakt information kring händelser i mitt privata liv.

Å andra sidan är det här en blogg om utdelningsinvesteringar och inte en dagbok om mitt liv. Ibland dyker det däremot upp inlägg som jag lägger i kategorin Livet i övrigt, och som det låter handlar det här om just mitt liv.

Detta har hänt

Jag kan inte säga exakt vad som hänt men familjen mer än att vi befunnit oss på sjukhus i två månader. Det är inte jag som är dålig utan en nära person. I samband med allt det här har jag även blivit sjukskriven, och visst upplever jag den lägre inkomsten från allt detta.

Bloggen har alltid varit ett sätt för mig att avlasta mitt huvud och göra något kreativt…något roligt. Det här är också numer det enda jag gör utöver att vara med i den vård som pågår.

Så mina dagar spenderas på sjukhuset helt enkelt.

Pengar. Inget värde här inne

Enligt en studie från 2010 gör pengar inte dig lyckligare efter $75.000, alltså strax under 700 000 kr. Men enligt en ny studie visar det ändå sig att pengar påverkar dig positivt även efter $80.000.

För mig har pengarna i portföljen inneburit en rätt hygglig mängd lycka. Däremot är det inte pengarna i sig som gjort mig lycklig, eller vad jag kunnat köpa för dem. Snarare är det målet jag alltid strävat efter som gjort mig lyckligare. Det har givit mig en större mening att kliva upp på morgonen helt enkelt.

Här innanför sjukhusets väggar så inser jag däremot att 2 miljoner inte kan väga upp den oro, sorg och frustration jag känner. Det hade inte spelat någon roll om jag haft 6 eller 10 miljoner gissar jag.

Men det här är väl också beviset på att familjen kommer först och pengarna därefter kan jag tänka mig. Det är bara först nu jag får det helt bevisat för mig.

Visst är det så att pengarna ändå har hjälpt

En sak ska däremot min spar-resa ha en klapp på axeln för. Genom åren har jag byggt upp en högre och högre sparkvot som nu under sjukhusvistelsen raderats ut rätt saftigt.

Visst, det har inte enbart med min sjukhusvistelse att göra, men det har inte direkt blivit billigare för mig att bo såhär. Jag kan inte laga den mat jag vill, det blir dyr parkering, hyran måste fortfarande betalas inklusive vårdboende etc.

MEN! Om vi då tänker omvänt, alltså att jag tidigare skulle gått från en lönecheck till nästa och haft 0% i sparkvot. Då hade jag inte enbart haft de problem jag har idag utan även ekonomiska problem.

Jag kan tänka mig att det finns många där det här är ett faktum. Om du lever tillsammans med en annan och bägge tvingas leva på ganska långt under sin ordinarie inkomst. Att då ha en pressad ekonomi sedan innan lämnar inget utrymme.

En god sparkvot som du håller över tid gör att du har marginal när väl saker skiter sig. Lite som en buffert, fast kanske du inte ens behöver använda denna buffert.

Summering

Det här var tyvärr det jag kan delge just nu. Troligtvis dröjer det inte länge innan jag är tillbaka till ett normalt liv igen, även om det idag känns rätt långt bort.

Mina dryga 2 miljoner gör mig inte lyckligare men mitt liv hade varit bra mycket värre om jag tvingats oroa mig om ekonomin i den här situationen.

Off topic. Skänk en gåva i december

Först och främst. Det här är Inget sponsrat innehåll

Jag blev kontaktad av Daniel på https://geeffektivt.se/. December månad är nämligen den månad då flest väljer att donera till välgörenhet. Det förvånar mig lite. Själv trodde jag att december var den månad då ingen i princip hade några pengar över med tanke på högtiderna vi står inför.

Hela idén är att maximera värdet av donationer och göra så att varenda krona räknas. Jag blev i ärlighetens namn lite rädd när jag såg rapporten som Daniel skickade där man visar hur effektiv och ineffektiv en donation tyvärr kan vara. Skillnaden var förvånansvärd.

Jag har i alla fall tänkt ge någon hundralapp i donation. Även om det inte gör mina kvadratmeter här på sjukhuset större så gör det det ändå.

Som sagt är det här inget sponsrat innehåll utan jag ville helt enkelt bara hjälpa till att nå ut.

Det är snart dags att stänga böckerna för 2021 men innan det är det dags att kika på hur det ser ut för våra investmentbolag. Vad har egentligen hänt sedan sist och vad har jag för reflektioner kring investmentbolagen där de står just nu?

2019 tog jag ett rätt stort beslut som jag inte ångrar. Majoriteten av min portfölj skulle bestå av investmentbolag och riskkapitalbolag, alltså bolag som investerar i andra bolag.

Tankesättet var rätt enkelt. Dessa har tveklöst presterat bättre än majoriteten av enskilda aktier under lång tid och jag själv kommer aldrig ha lika mycket tid att handplocka de bästa casen som snubbarna bakom investmentbolagen. Allt som krävdes från min sida var således att välja ut de bästa investmentbolagen.

När väl tiden kommer att börja leva på utdelningar så kommer troligtvis dessa ryka och vid det laget kommer jag enbart fokusera på bolag likt exempelvis ARCC och SBB D.

Du betalar alltså ett högre pris om du köper själva investmentbolaget än om du enskilt köpt varje underliggande bolag som investmentbolaget äger.

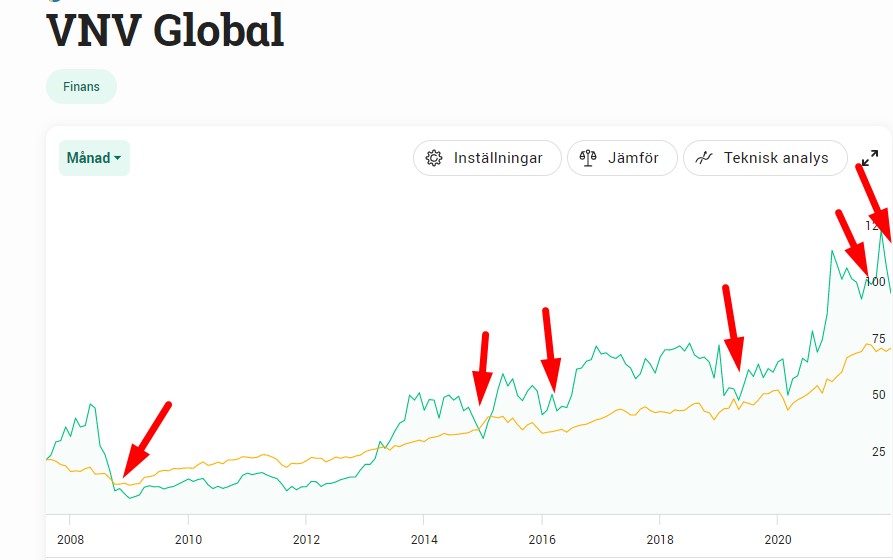

Höger sida i diagrammet innebär Rabatt

Omvänt, du får de underliggande bolagen billigare om du köper själva investmentbolaget. Se det som att du kan få värdet av 2 kr även fast du bara betalar 1 kr.

Vad kan vi säga om detta

Min initiala reflektion är att VNV Global handlas till högst rabatt bland investmentbolagen. Det här är också det bolag som kom väldigt högt upp på min lista när jag jämförde investmentbolagen. Bolaget kom på första placering när vi kikar under de senaste 10 åren, som ändå är en hyfsat lång period på börsen.

Köpläge? Ja kanske. Det man ska komma ihåg är att det här investmentbolaget tenderar svänga mer än många andra och volatiliteten känns påtaglig. Har man lång horisont så är det mindre viktigt och då kan det också vara bra med lite högre toppar och dalar (goda köplägen). Jag illustrerar med lite pilar

En annan reflektion jag har är kring Havsfrun och att premien nu är 120%. Hade den varit 100% så betalar du 2 kr för 1 kr men nu är det alltså snäppet värre. Nästan 8000 kunder hos Avanza äger bolaget och Havsfrun är inget vi hör om ständigt likt Investor.

Ytterligare intressant om Havsfrun är att de delar ut 1,5 kr per aktie. Med dagens kurs ger det en direktavkastning på nästan 6%. Är det här investmentbolagens högutdelare?

En sista reflektion är kring Investor som för första gången handlas till lägre rabatt än Industrivärden.

Om vi ska gå på analytikernas teori om detta:

Den ena är att marknaden för en månad sedan fick besked om att Investors mindre handlade A-aktie inkluderas i MSCI:s globala index, vilket fick både A- och B-aktien att stiga kraftigt.

Den andra är att Handelsbanken i höstas valde att dela ut sina aktier i Industrivärden värda nära 9 miljarder kronor till sina aktieägare.

Det har nu blivit en märklig differens mellan Investor A och Investor B. Här skiljer det nu nästan 10 kr!! Har du Investor A så rekommenderar jag varmt att du gör aktiearbitrage.

JO! En till reflektion kan jag klämma in. Om Spiltan.

Det går ju nu att handla Spiltan hos Avanza i ditt ISK men enbart på tisdagar. Om du går in på Avanza och söker åt Spiltan så kommer du se att du bara kan kika på aktiepriset under tisdagarna (markerade med pilar).

Per H själv säger att det är bättre med en handel likt dessa så att inte ”impulsiva val” görs av investerare. Kanske har han också rätt, men jag kan tycka att det inte riktigt känns 2021 att handla aktier på detta viset.

Hursomhelst är jag intresserad av Spiltan och frågan är om jag ska dumpa Industrivärden och köra på denna klassiska diamant i stället?

3M (MMM) är en av de mest populära utdelningskungarna bland oss Svenska investerare. Inte mindre än 4 455 äger aktier i denna jätte som idag har över 60 000 produkter i sin portfölj, allt ifrån post-it lappar till masker som gör att du ser bra i extrema förhållanden samt respiratorer. Nu händer det lite i 3M som är värt att känna till.

Du kommer få aktier i Neogen Corp

Det var i förra veckan som 3M rapporterade om planen att kombinera sin livsmedelshygiendel med ett annat bolag, Neogen Corp (länk till bolaget hos Avanza), ett bolag som bland annat testar livsmedlen och verkar inom djurskydd. Det här skapar då ett kombinerat bolag värt 9,3 miljarder dollar inklusive skuld.

Denna transaktion har fått mycket uppmärksamhet i media men faktum är att livsmedelshygiendelen i 3M enbart motsvarar ca 1% av nettoförsäljningen i bolaget. Således kommer det här påverka 3M prestation och utdelning väldigt lite.

Viktigt är väl att du som äger 3M kommer få nya aktier i Neogen när allt är klart. Planen är att få igenom detta till kvartal 3 nästa år. Investerare i 3M kommer äga 51% av det kombinerade bolaget.

Värt att veta är också att Neogen inte betalar ut någon utdelning och lär knappast skapa någon typ av utdelningspolicy i samband med den här transaktionen. Min tes är väl att ägarna i 3M kommer sälja av Neogen då 3M’s ägare är rena utdelningsinvesterare.

Inte det enda bolaget som gör detta

I februari kommer troligtvis 3M meddela sin 64:e utdelningshöjning i rad.. Denna kommer gissningsvis landa på mellan 4-5%.

3M har ju haft problem att öka sin vinst senaste åren och det har återspeglats i aktiekursen. Kanske är det här helt rätt val och i likhet med det General Electric och IBM gjort. Det måste ändå finnas en anledning till att bolagen, ett efter ett, väljer att få mer spjutspets i sin verksamhet.

Jag själv är inte tveksam till att 3M någon gång kommer kunna vända på sin verksamhet men tyckte ändå att Texas passade bättre in i min portfölj. Därför sålde jag.

Realty Income (O) har i veckan höjt utdelning med 0,2%, detta efter att ha höjt utdelningen med 4,24% redan i november. Jag läste nyss en artikel på engelska som jag tänkte summera på svenska. Där listar man 5 anledningar att äga och köpa Realty Income och jag kan bara hålla med. Det här är en av mina första utländska innehav.

Utmärkt historiskt resultat

Realty Income har varit en bra investering på lång sikt och aktien har slagit utvecklingen på S&P 500 med en god marginal.

Utdelningen har höjts successivt sedan 1994 med i snitt 4,3% årligen. Det finns givetvis exempel på andra bolag som lyckats bättre, men detta är ändå fantastiska siffror inom kategorin REIT.

Stabiliteten i aktien är dessutom något att hänga i julgranen och betydligt bättre än övriga inom S&P500 familjen. Det finns bara ett år där aktien fallit mer än 10%.

Dessutom kom man vinnande ur pandemin och kunde till och med växa med 2,1%.

Storleken har betydelse här

Tack vare att Realty Income är så fantastiskt stora så blir man överöst med spännande investeringsalternativ. På så vis kan bolaget verkligen handplocka det bästa av det bästa.

Tydligen så väljer man bara att gå vidare med 6% av investeringscasen, så bolaget är väldigt selektiva.

Mycket stark balansräkning

Det är ingen hemlighet att Realty Income har en av de starkaste balansräkningarna inom REIT-familjen. Det här gör också att man får en mycket fin kreditrating från Moody’s och S&P Global på A3/A-.

Att ha en stark sådan rating är viktigt och något som Ilija Batljan, VD SBB, ständigt jagar. Realty är faktiskt en av endast 7 andra REIT:s med en så bra rating.

ILIJA BATLJAN, VD SBB

En anledning till att man kan upprätthålla en så bra rating är p.g.a. de långa kontrakten (snitt 8,8 år) som verkligen skapar ett stabilt kassaflöde. Det är lätt att se hur pengarna flödar in och ut ur verksamheten minst sagt.

Investeringar på vår hemmaplan

Nja… kanske inte riktigt i Sverige men det många inte vet är O’s expansion i Europa.

I dagsläget har man lite drygt 100 fastigheter i Europa som man hyr ut till företag på samma vis som de man har i USA. Sammanlagt fram till 30:e september 2021 så har man investerat 3,3 miljarder dollar i Europa. Allt började 2019 så detta är rätt färskt.

Vakansgraden i Europa var under deras Q3:a 0%, vilket innebär att man hyr ut 100% av fastigheterna. Det är rätt häpnadsväckande, speciellt med tanke på att vi passerat en pandemi.

VEREIT

Som du kanske vet har Realty Income nyligen förvärvat en annan REIT med namnet VEREIT. Man tror att detta förvärv kommer kunna öka deras operativa kassaflöde, alltså de pengar man får in från hyresgästerna, med ca 10%.

Vidare kommer man kunna göra bättre förhandlingar av de lån som kommer från VEREIT då man har bättre rating än vad VEREIT hade.

Slutligen blir man mindre exponerad mot Bio, en bransch som känns rätt ostabil. Från 6% av hyran till ca 4%. Portföljen blir bättre diversifierad med andra ord.

Ytterligare en populär REIT

För er som söker något högre direktavkastning så tipsar Stefan i kommentarsfältet nedan om ytterligare en rätt populär REIT. Läs gärna om W.P. CAREY