Jag minns att pappa sa att livet på riktigt började när han blev pensionär. Visst, det låter ju riktigt tragiskt när jag säger så, men faktum är att han nog var väldigt stressad och pressad på sitt jobb utan att riktigt känna av det. Diskussionen om den höjda pensionsåldern har nu åter blommat ut till fullo.

Pensionen – det kan bli snålt

Om jag fortsätter knega på som jag gör idag fram till 65 år så kommer min pension bli 15 730 kr/månad före skatt. Fortsätter jag jobba till 67 så blir det några tusenlappar extra. Det är givetvis inte jättedåligt, men klart mycket mindre än vad jag har idag.

En ganska normal pension ligger idag på omkring 19.000 kronor före skatt enligt minpension.se. Du kan även se din egna prognos via minpension.

Egentligen är hela pensionssystemet i Sverige rätt svår att förstå till fullo. Bland annat finns det något som kallas för grundavdrag.

Grundavdrag pension

Från det år du fyller 67 år är du berättigad till ett förhöjt grundavdrag vilket innebär att du betalar lägre skatt på din pension.

Jobbonär

En sak är i alla fall tydlig. Vi kommer inte se en lägre pensionsålder den dagen jag ska lämna arbetslivet. Nyligen höjde man åldern för det Förhöjda grundavdrag till 67 år, till skillnad från tidigare 66 år.

Det här gör så att över 100 000 personer som är födda 1957 protesterar då de var beredda på en skattesänkning. Så blir det alltså inte, och inte blir det retroaktivt heller. Skattesänkningen skulle vara 1.600 kr i månaden upp till närmare 2.800 kr.

Enligt Trifa Chireh, pensionsekonom på Länsförsäkringar, finns det bara en väg att gå för de födda 1957 som vill få lite extra slantar – att bli jobbonär. Även de födda nästa 58 kommer bli drabbade.

”Enda sättet att minska skattesmällen är att bli jobbonär, det vill säga att fortsätta arbeta i någon mån om det är möjligt efter 65 år i stället för att ta ut 100 procent pension. Det ger både lägre skatt och du fortsätter att tjäna in till allmänna pensionen”, säger Trifa Chireh.

Jobba enbart för att det är roligt

Genom åren har jag pratat med många som valt att jobba efter 65. Anledningen som jag fått höra är alltid att man trivs bra med sitt jobb och sina kollegor. Självklart kan det stämma, men jag tror att många faktiskt väljer att jobba extra för att dryga ut kassan lite även om många inte erkänner det. Jag skulle bli förvånad annars.

Förr eller senare kommer man dock bli tvungen att lämna arbetslivet och hitta lycka någon annanstans. Kanske är det bra att försöka hitta den lyckan tidigare snarare än senare

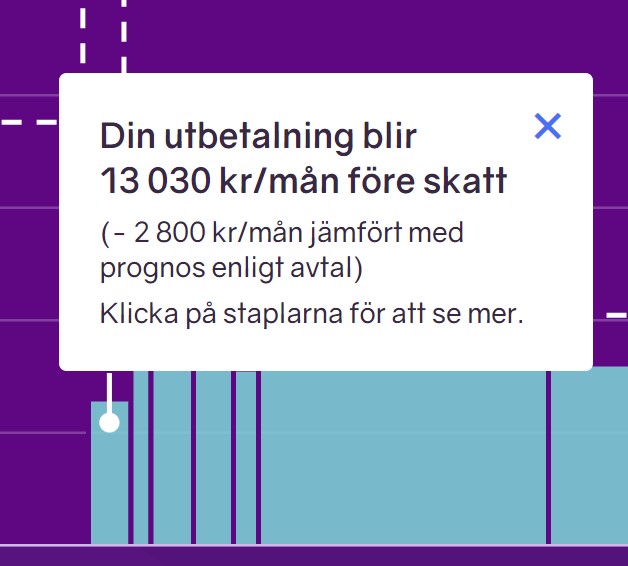

Om jag slutar jobba vid 55 så får jag enbart 13 000 före skatt, vilket såklart inte ger särskilt mycket marginal. Det är alltså 156 000 kr per år före skatt.

Samtidigt har jag redan idag utdelningar på 100 000 kr/år och räknar jag med dessa blir det 256 000 kr varav jag inte skattar mer än ISK-skatten på de 100 000 kronorna i utdelning. Det ger i stället 21 000 kr/månad.

En utdelningsportfölj skulle jag säga är det perfekta sättet för dig att slippa oroa dig om pensionen.

Primärt etniska svenskar ska bli ”jobbonärer” medan hundratusentals av miljöpartiets gullungar ska glida runt på en räkmacka med extra majonnäs och kunna åka på semester till landet de har ”skyddsbehov” mot? Varför slog inte Konjunkturinstitutet larm 2015 att svensk ekonomi riskerade härdsmälta när alla läkare och ingenjörer, mm, bokstavligen sköljde över landet?

*OBS! Inlägget kan innehålla spår av ironi

Med tanke på ”påskupploppen” där företrädesvis invandrare från muslimska länder i Afrika och Mellanöstern brände ner delar av att 40-tal svenska städer, och försökte döda de svenska poliser som ingrep, kanske vi alla måste bli Hemvärnister snart. Jag såg att massinvandringen fortsätter i år trots ”nazistiska” SD. 20.000 nya mohammedaner kommer till Sverige i år. Dvs ett helt nytt Rinkeby. Grattis Sverige.

Vilka är dessa 40 städer?

Det är upplopp regelbundet i samtliga ”utsatta områden”, dvs 61 stycken. I dag finns det enligt polisen 61 utsatta områden i Sverige. Mer än var tjugonde ”svensk” (nu är de ju inte svenskar men har fått svenska pass av 7-klövern), över 500 000 människor, bor just i dessa områden. Ett utsatt område karakteriseras enligt polisen av låg socioekonomisk status, parallella samhällsstrukturer och kriminalitet samt dödsskjutningar som bara ökar. Listan över dessa orter är offentlig och du kan googla själv.

Tycker att det är vanskligt att tänka så långt fram i tiden. Jag är drygt 40 idag, så många år kvar till pensionen. Trivs med jobbet. Men vem vet hur det känns om 25 år? Hur ser livssituationen i övrigt ut? Kan finnas barnbarn, behöver inte göra det. Kanske hittat kärleken igen, kanske lever jag själv. Däremot känns det tryggt att utdelningsportföljen finns där så att möjligheten att välja jobbonär eller pensionär inte behöver påverkas av pengar utan av hur situationen ser ut när den dagen kommer.

YOLO

Det är ensamt för många att bli gammal. Vårdbehovet ökar och kapaciteten kroppsligt och mentalt sjunker för oss alla. Många 65+ som jag talat med ser jobbet som enda platsen där man på daglig basis kan umgås med yngre generationer. Du har en roll och identitet som inte bara är ”gammal pensionär”. Många ser sin familj/barn endast vid högtider och vill inte vara till belastning. När du är 25-40 har du helt andra energinivåer och möjligheter som avtar med tiden även om vi inte vill erkänna det. 98% av företag vill bli av med de äldre för att få in… Läs mer »

Mycket bra inlägg. Den enda riktiga ”rasismen” som finns i Sverige är åldersrasism mot våra stackars äldre och riktat våld mot etniska svenskar. Resten är massa kränkta invandrade missanpassade hittepå-rasism. Det är en skam på torra land hur vi behandlar våra äldre. Man skäms.

Diskriminering mot utlandsfödda existerar definitivt. Sen är finns det såklart stolpskott/latmaskar/kriminella från alla länder inklusive Sverige. Sen ska man såklart spela bollen där den ligger efter bästa förmåga. Det faktum att vi kommer någonstans ifrån eller blir äldre går inte att ändra på men skulle vilja se mångfald på riktigt oavsett ålder eller nationalitet. Har själv varit invandrare i annat land och det är fn inte lätt. Trots att jag är vit man med privilegier. All kredd till de som vågar testa lyckan i annat land. Vi är alla jordbor som äter, skiter och försöker få vardagen att gå ihop… Läs mer »

Fast de som kommer till Sverige från Mellanöstern och Afrika, efter att ha passerat 5-6 trygga länder, kommer ju för att få allt gratis. Knappast ”modigt”, det är en organiserad trafficking där folk köper en bättre ekonomisk standard på svenskars bekostnad.

Du har verkligen otur när du tänker. Det ser man om och om igen här.

Varför kommer du med en sådan larvig kommentar? Vad vill du uppnå med detta? Menar du att Gnagis har fel i det han påstår, i såfall så vänligen berätta hur det egentligen ligger till och bemöt Gnagis påstående med fakta och inte dumma påhopp!

Vilka städer brändes ned under upploppen o h bar det majoriteten av de boende muslimerna som härjade?

Jaså, du är fortfarande inne och vevar ”Sebastian”? Du har mindre än ingenting att tillföra här!

Så, inte matematiker heller. Men till skillnad från dig och Gnagis så gör jag alla mina kommentarer i inloggat läge. Jag har inget behov av att fejka anhängare och kompisar.

Har du jobbat inom asyl?

Särskilt den trygga förden över medelhavet! Det möste vara rena lyxkryssningen!

En undersköterska som jobbat i 40 år kan få ut ca 1400kr MINDRE än den som inte arbetat alls!

Förstår ni som röstat på de etablerade partierna de sista 20 åren vad ni ställt till med!!??

https://www.senioren.se/nyheter/nya-siffror-mer-lonsamt-att-inte-ha-arbetat/

Jag säger till mina barn att de kan glömma allt vad pension heter. Kostnaderna för kommande generationer av bidragstagare som aldrig haft ett jobb kommer få hela systemet att krackelera. Det gäller att bygga sitt eget pensionssystem.

Mvh

Och det skulle bli bättre med SD tror du?

Har du lagt FIRE på hyllan 😉 ?

Tyvärr måste nog många Svenne Banan (jag menar det inte rasistiskt utan som ett humorfyllt inlägg om etniska naiva svenskar med vit hud) jobba som pensionärer. Socialdemokraternas ”välfärd” konteras nu med 650.000 människor i vårdköer, 350.000 fattigpensionärer, och en pension på 13.000 kronor FÖRE skatt för de som arbetat ett helt liv. Och de stackare som lyckats lägga undan en slant i Folkhemska aktier såsom SBB (Socialdemokraternas Bluff Bolag), Telia, Ericsson, och Embracer, har tur om de ens har hälften kvar av pengarna.

Jovisst absolut morsan blev besviken när hon såg beskedet från regeringen. Hon är nämligen född 1957.

visst är en utdelningsportfölj ett fantastiskt trevligt sätt att öka på sin pension 🙂 Men jag ska nog fortsätta att jobba en del. Jag blir för lat annars.

Framför allt måste svenska kvinnor lära sig föda barn igen. Annars dör svenska folket ut. Bättre om svenska kvinnor fokuserar på det som naturen gett dem i uppdrag att utföra. De kommer bli lyckligare med stor familj också, snarare än att sitta ensamma i tom lägenhet på ålderns höst…

Efter fredagens antiklimax i Riksdagen, där finansministern Elisabeth Svantesson gav ett ickesvar om den höga skatten för 57:ornas pensioner i år, känner jag frustrationen växa. Med sjukersättning på deltid som slutade när jag fyllde 65 år och uppsägningslön anpassad till att kunna ”valsas ut” till 65-årsdagen var jag tvungen att börja mitt pensionsuttag i fjol då riktåldern för pension var 65 år, se även https://www.gp.se/fria-ord/regeringen-m%C3%A5ste-fixa-pensionsmissen-1.97395696 . Jag såg fram emot att från och med det här året få den lägre inkomstskatten för pensionärer. Men tji fick jag med ca 3000 kr högre skatt än pensionärer födda 56 och tidigare. Riktåldern… Läs mer »

En skatt som i det tysta har dragit in 3 mdr/år sedan 2007 är trafikförsäkringsskatten:

https://msverige.se/sa-tycker-vi/nyheter/installd-reform-har-kostat-bilister-45-miljarder-kronor/

Att slopa den är ett enkelt alternativ till andra mera omdiskuterade sätt att minska drivmedelpriserna:

https://www.sandaren.se/debatt/smartare-satt-att-kompensera-bilkostnader

Ja har sen 2018 ihop med ett gäng på mitt jobb verkligen intresserat oss för pensionerna, vi är inga högavlönade, utan vanliga arbetare på ett lager ca 34000/mån. Såg inte så kul ut här heller runt 2018,men idag ser det betydligt roligare ut när man loggar in på min pension, med deras förväntade värde utveckling på 1,9% skulle de ge mig 71900kr/mån livet ut. Så ja skulle öka min inkomst med över 100% som det ser ut idag! Det ända vi gjort är att inte förlora pengar när börsen går ner, och nyttjat merparten av alla dessa upp och nergångar… Läs mer »

Får man fråga vilket värde du hade i Premiepensiondelen då och vad du har nu för att erhålla den helt magiska prognos du presenterar?

Jag tror att han 1) måste byta batterier i sin miniräknare; alternativt 2) posta inlägg nykter i förutsättningen.

Hej!

Ppm delen har gått från ca 340000kr 2018 till ca 850000kr dagens datum!

Men dom stora pengarna kommer från tjänstepension och privat pensionssparande!, där har utvecklingen verkligen varit galen!

Jag har 550 000 i ppm och en inkomst på 50 000 och därmed troligen samlat ihop iaf hyggligt(normalt) med TP-pengar. Min prognos på Min.Pension visar knappast några 70 000 månad…

Ta gärna en skärmdump och lägg upp här som visar 70 000 i månaden från pensionerad ålder. Gärna så att man ser ifylld uppgiven lön också amt 1,9% tillväxt 🙂

Feel free oxå att visa ditt värde i TP-delen då och nu.

Hur är det möjligt att göra 100 ppm-byten på ett år när det tar 1-2 veckor per byte?

Ett byte tar två dagar!

Bra jobbat! Du kan dricka ca 2057 st daiquiris per månad i barerna i Thailand med den fina avkastningen.

very informative articles or reviews at this time.