En läsare hörde av sig och meddelade att min sida om investmentbolag inte funkade. Nu ska det vara löst men det tog en timme för mig att få till eländet 😀 Såhär innan löning är det dessutom dags att kika på hur rabatterna förändrats i investmentbolagen.

Vad är Investmentbolag, rabatt och premie?

Tänk dig ett Investmentbolag som en påse Gott & Bladat. I den får du en rad underliggande bolag. Lite som en fond, även om skillnaderna är stora ifall vi dyker djupare i ämnet.

Rabatt är när du får de bolag som ingår i ianvestmentbolaget billigare än om du köpt vart och ett av dessa via börsen.

Ett exempel:

Tänk dig ett investmentbolag där kursen står i 8 kr/aktie. Detta investmentbolag har i sin tur två bolag där aktiekursen för vardera är 5 kr/aktie (totalt 10 kr/aktie). Då du får dessa två bolag billigare om du köper investmentbolaget i stället, alltså en rabatt. 20% rabatt.

Värt att notera är att det nu är ca 20-30 dagar kvar innan investmentbolagen rapporterar. Vissa även tidigare än så och det är enbart 2 veckor fram till dess att Industrivärden släpper sitt nya substansvärde. Några bolag är duktigare än andra och rapporterar substansvärdet mer frekvent.

Ett sådant bolag är Svolder som precis i dagarna även höjde utdelningen (brutet räkenskapsår).

Generellt har rabatterna ökat i de flesta investmentbolagen och personligen handlar jag mest Svolder idag där vi faktiskt snart ser rabatt i stället för en premievärdering. Det hör inte till vanligheten för just Svolder.

Annars är det ju fantastiskt att du får 27% i Spiltan som är ett investmentbolag men fruktansvärt bra historik. För den som vill köpa så är det viktigt att komma ihåg att aktien enbart går att köpa/sälja på tisdagar märkligt nog. Vad jag hört vill Per H fortsätta med detta då han menar att investerare inte bör fatta hastiga beslut. Det ligger givetvis något i det.

Fastator har mest rabatt men där är substansvärdet mer tvetydligt då det har med onoterade fastigheter att göra. Att fastighetsbolag fått för höga värden på sina fastigheter, ja det har hänt förr. Personligen ser jag bättre sätt att investera i fastigheter än via Fastator.

Utgå inte enbart från den här listan när du väljer investmentbolag. Det är typiskt dumt skulle jag säga.

Michael Burry är en känd profil som jag sällan pratat om här på bloggen. De senaste 3 åren har hans portfölj presterat hela 186% medan S&P500 givit 28,91% och Nasdaq 18,55% ink utdelning. Nu spår Michael Burry igen in i framtiden, ett nöje som han lyckats otroligt bra med över tid. Vissa menar att Burry är så nära spågumma man kan komma i den finansiella världen. Vad har han egentligen att säga om framtiden?

Om vi hoppar över Burry för tillfället så är det många här i Sverige som har en mörk syn på börsen i en närliggande framtid. Nu idag (torsdag) är det dags för Riksbanken att ge sitt räntebesked och som väntat blev det en höjning med 25 punkter. Dessutom kom en signal om räntehöjning även i november, vilket fick svenska börsen att se rött.

Vissa tror att vi står inför någon typ av kapitulering. Räntorna kan vara på väg att knäcka börsen. Visst, vi har hållit emot länge och många har konsumerat fast man egentligen inte har råd samt nallat av sitt sparkapital. Kanske är vågskålen nu på väg att tippa över.

Självklart låter det här nattsvart men det är lite av den känslan många har just nu. Jag är bara ärlig. Du som följt mig länge vet dock att jag ser på börsen med helt andra ögon.

Michael Burry – om den kommande kraschen

Michael Burry är, till skillnad från mig, på båda sidorna av marknaden. Vad jag menar med det är att han är lång när han ser köpläge, samt kort när han tänker att börsen ska gå ner. Personligen köper jag i ur och skur, en strategi som är den allra enklaste.

Vad som hamnat i rampljuset nu är Michaels enormt stora kortning av SPY och QQQ. Det här är ETF:er som speglar index i USA väldigt väl med stora innehav som Apple, Microsoft, Google etc.

Med andra ord – Burry tror att en storm nu närmar sig.

Det är inget snack om att han lyckats väl med den här typen av strategiska drag tidigare. Hans akter har till och med blivit till bok och film i The Big Short där han förutsåg finanskrisen 2007/2008. Märkligt är att jag aldrig sett denna mycket populära film. Det får kanske bli kvällens nöje.

Burry tror alltså nu på en stor björnmarknad för börsen som helhet men kanske framförallt tech-sektorn som är allra störst i USA.

Har han rätt även denna gång? Ja det återstår att se. Allt jag vill förmedla är att jag fortsatt är fullinvesterad och senast igår fyllde jag på i Axfood som fick en säljrek.

Fick tips från en läsare om detta klipp för de som inte har tid att se på The Big Short just nu

Investmentbolag är Inte kända för att vara några högutdelare då deras utdelning i högsta grad beror på hur mycket de underliggande bolagen delar ut. Här är vilka investmentbolag som idag erbjuder högst direktavkastning idag.

Jag vet vad du tänker:

Varför stirra sig blind på direktavkastning?

Nej, det ska man inte. Det här är bara ett av många viktiga nyckeltal. Tidigare har jag jämfört något betydligt viktigare, nämligen vilket investmentbolag som givit mest tillbaka till investerarna i form av avkastning över tid. Jag har även jämfört förvaltningsavgifterna i investmentbolag och löpande uppdaterar jag rabatt/premie för dessa.

Det slog mig dock att jag själv har dålig koll på vilka investmentbolag som idag har en hög utdelning i förhållande till aktiekursen.

Investmentbolagens direktavkastning

Här är då en sammanställning av direktavkastningen för de mest populära svenska investmentbolagen. Troligtvis har jag glömt något.

*Kinnevik slopade sin ordinarie utdelning för ett antal år sedan. Däremot är man fortfarande öppen med att dela ut aktier i bolag man äger. Exempelvis delade man ut Zalando till ägarna.

Som jag nämnt många gånger tidigare tenderar investmentbolagen att dela ut det de själva får in i utdelning från underliggande bolag av skattemässiga skäl. Finns det många högutdelare i deras portfölj, ja då kommer investmentbolagen också dela ut mycket, allt annat lika.

Vill man utse någon sorts vinnare här blir det Öresund utifrån tabellen ovan, ett investmentbolag som jag vet inte faller många av er i smaken. Märk väl att aktiekursen i Öresund fallit med 31% de senaste 5 åren, vilket kan jämföras med Latour där kursen är upp 80%. Den fallande aktiekursen är en stor parameter till den stigande direktavkastningen.

Jag själv skulle vilja utse Latour som vinnaren i ovanstående listan. Visst kan deras 2% inte jämföras med många andra men utdelningshistoriken är brutal och utdelningstillväxten de sista 10 åren likaså. Latour har enbart sänkt utdelningen under finanskrisen och under pandemin allt sedan 1992 utifrån denna tabell jag skapat:

Söker man högre direktavkastning kan jag rekommendera att kika på NAXS som jag nyligen analyserade. Jag personligen hade nog valt NAXS framför exempelvis Öresund idag.

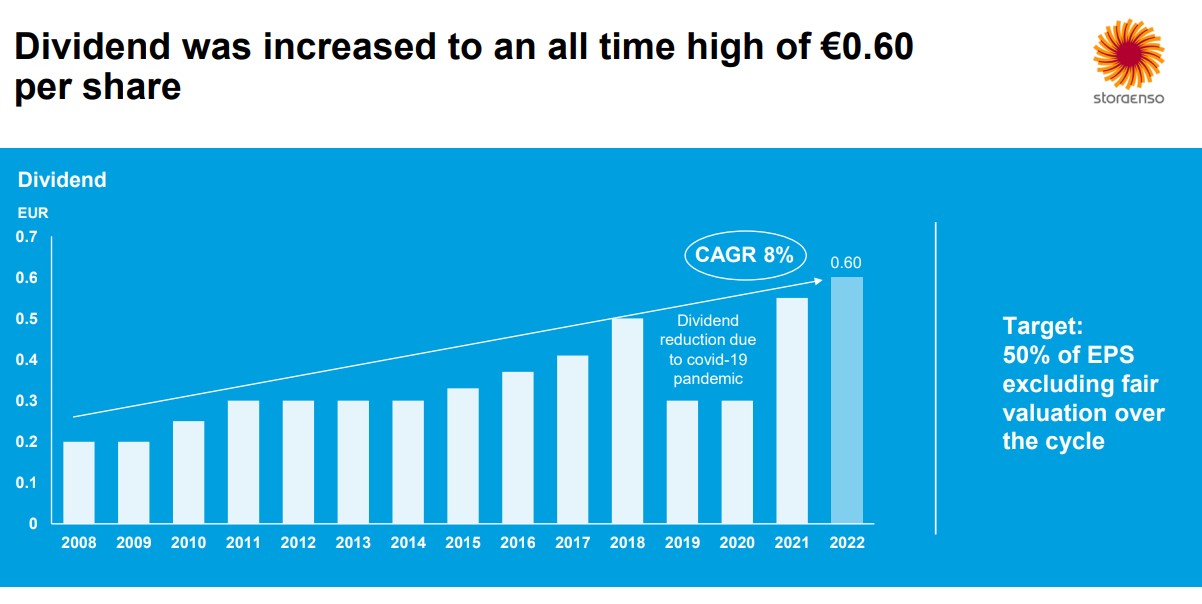

Skogsbolaget Stora Enso är ett av mina nyaste bolag i portföljen och jag började köpa aktier där så sent som i år. Nu får deras tidigare VD, Annica Bresky, lämna på dagen och i stället får 58-årige Hans Sohlström ta över rodret i detta, enligt mig, stabila skogsbolag.

EDIT 19/9 – 07:31. Det verkar nu vara känt att Annica faktiskt blivit sparkad och inget annat. Hon vill dock inte kommentera bakgrunden till det hela än så länge.

Enligt Stora Ensos pressmeddelande så skriver man enbart att Annica lämnar för ”att anta nya utmaningar utanför bolaget”, som det så politiskt korrekt heter. Som vanligt försöker bolagen inte elda på situationen utan vill få det att se ut som en minimal händelse. Att en VD får lämna på dagen hör inte till det vanliga utan oftast vill man få en smidig och mjuk transaktion över lite längre tid.

Till saken hör att Stora Enso inte utvecklats lika väl som övriga bolag inom sektorn. Sedan 2019 när Annica tillträdde som VD har vi sett följande utveckling:

Stora Enso, drygt 12%

OMXSPI, 22%

Holmen, 44%

SCA 52%

Jag förstår givetvis att man inte i ett pressmeddelande kan rada upp saker som man tror Hans kommer göra bättre. Eller vad Annica gjort tokigt å andra sidan. Tyvärr är det just precis detta vi som aktieägare vill veta. Sedan är vissa bolag mer transparenta än andra.

Komiskt är åtminstone att du möts av texten ”We belive thre is an oppertunity” när man surfar in till Stora Ensos IR sida. Kanske är det denna man ger till Annica nu då hon får kängan.

Själv hade jag inte allt för bra koll på Annica då jag inte vägde in henne i min analys. Jag uppmärksammade dock att hon ägde en rätt stor stek aktier, vilket är positivt. Betydligt mer än Hans även om han säkert kommer trycka på köpknappen allt oftare i sin nya VD roll.

Som jag skrivit om tidigare är Stora Enso just nu inne i en transformation som jag tror stenhårt på. Man ställer om verksamheten och gör sig av med folk som inte behövs när det nya Stora Enso ser dagens ljus. Aktien kändes hyfsat billig och jag tror utdelningen är hållbar. Det blev köp.

Nu har aktien stigit en del sedan jag köpte men jag kommer nog fylla på här i dagarna. Glöm inte att äga Stora Enso i en KF ifall du nu själv lutar mot att trycka på köpknappen då det tillkommer källskatt på utdelningen.

Investor är den aktie i Sverige som har flest antal unika ägare. Över en halv miljon sparare äger aktien och det är en mäktig resa Investor bjudit på. Jag har många gånger ordat om att detta är ett bättre alternativ än de flesta fonder där ute. Frågan är ifall det fortfarande är värt att köpa det här guldkornet.

Näst efter Investor kommer Telia med sina dryga 400 000 ägare. Till skillnad från Telia har dock Investor varit en klockren investering medan telekombolaget lämnat ägarna med mer eller mindre +/- 0 i totalavkastning sedan noteringen.

Sedan januari 2003 har Investor bjudit på +2 949,5% i avkastning inklusive återinvesterad utdelning. Det kan exempelvis jämföras med Spiltan småbolagsfond som under samma period genererat 1 346%. Skillnaden är även att Spiltans småbolagsfond kostar 1,57% i total avgift medan förvaltningsavgiften i Investor är låga 0,08% på årsbasis. Valet här är relativt enkelt skulle jag vilja påstå

Totalavkastning sedan 2003

Avgift

Investor

2 949%

0,08%

Spiltan småbolagsfond

1 346%

1,57%

Johan Forsell har varit VD sedan 2015 och visar verkligen vad begreppet pilotskola innebär med sina 78 miljoner kr i Investor. Han har gjort ett bra jobb.

Vad för jobb kan man fråga sig? Investors portfölj ser i princip likadan ut idag som för 10 år sedan. Mycket arbete sker sker dock bakom kulisserna inom de separata bolagen i portföljen. Investor är aktiva ägare och de påverkar bolagen mångt och mycket.

Troligtvis kommer portföljen inte förändras särskilt mycket framgent heller. Vad du som investerare i stället bör hoppas på är att Investor lyckas utveckla de underliggande bolagen i en så god positiv riktning som möjligt.

Bäst har SAAB gått det senaste året, vilket inte är någon nyhet i takt med kriget som en tillfällig mega-trend.

Bolag

Avkastning 1 år

Saab

80,60%

Wärtsilä

42,50%

ABB

39,30%

Atlas Copco

35,80%

Epiroc

28,60%

Husqvarna

25%

SEB

17,40%

Electrolux Pro

13,70%

AstraZeneca

4,80%

Sobi

4,80%

Electrolux

-4,90%

EQT AB

-15,30%

Nasdaq

-18%

Ericsson

-26,80%

Snitt

16,30%

Det innehav jag gillar minst är Ericsson och generellt är jag negativ till telekombranschen. Tidigare sålde jag AT&T och kvar är endast Tele2 i min egna portfölj. I övrigt har vi enbart bolag här med enormt hög kvalité och stabilitet. Visst, det finns givetvis dåliga tider och det gör sig väl extra kännbart i Electrolux nu.

Att Investor är en gigant tror jag de flesta förstått vid det här laget. Att man däremot till storlek har nettotillgångar som är större än alla andra investmentbolag tillsammans är det färre som vet om. 770 miljarder kr.

Rabatten hyfsat stor nu

Rabatt innebär alltså att du får de underliggande bolag i ett investmentbolag billigare om du handlar investmentbolaget snarare än varje bolag enskilt via börsen. Det finns många teorier kring varför en rabatter i investmentbolag uppstår. En sådan är att ett investmentbolag kan jämföras med en påse godis där innehållet är blandat. Vissa av karamellerna gillar du, medan du gillar vissa mindre. Därigenom får du en rabatt när du köper hela påsen på en gång.

Då aktiekursen i Investor gått riktigt bar så kan man tro att rabatten skulle vara låg. Det är inte riktigt sanningen. Idag handlas Investor till en rabatt på 14,62%. Det är betydligt högre än de 8% vi såg i början på året, samtidigt är det mycket lägre än de 25% vi såg 2018.

De senaste åren har rabatten pendlat mellan 5-30%. Vi är alltså på en medelnivå idag.

Många menar att den onoterade delen är på tok för högt värderad. Den här delen är givetvis svårare att värdera då det inte finns någon aktiekurs. Mölnlycke exempelvis värderas till 18 gånger rörelseresultatet (EV/Ebita). Det kan tyckas mycket med tanke på att Mölnlycke inte växer kraftigt alls. Att värdera ett onoterat bolag där marknaden inte kan sätta ett pris i realtid är svårt.

Vissa tycker också att många innehav i den noterade delen är saftigt värderat – Atlas och Epiroc exempelvis.

Själv tycker jag att man med gott samvete kan fortsätta investera i Investor månad ut och månad in.

Investor A eller Investor B?

Ska man välja Investor A eller Investor B? Det enkla svaret är att du ska välja den aktie som är billigast för tillfället. Du som redan är ägare kan många gånger utnyttja aktiearbitrage för att ”trolla fram” nya aktier till ditt förfogande.

Idag äger jag Investor B i portföljen men borde snart byta då skillnaden blivit större igen