…och samtidigt handlas aktien till en högre direktavkastning än deras historiska snitt.

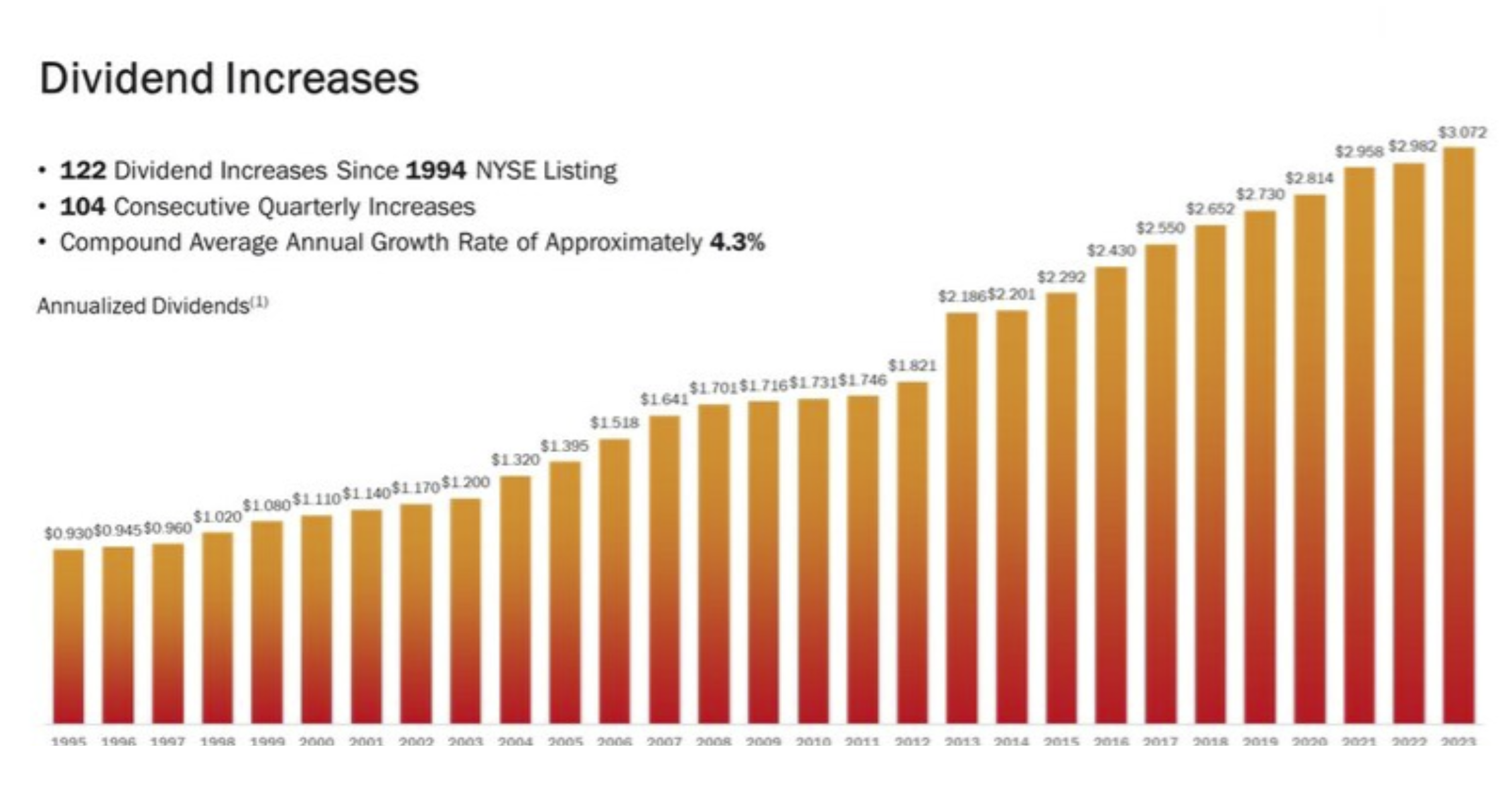

Som många redan vet blev det en utdelningshöjning i Realty Income för ett par dagar sedan. Höjningen var blygsamma 0,2%, en höjning som resulterar i att den årliga utdelningen stiger med $0,69. Det här är 122:a gången sedan bolaget listades som utdelningen höjs och 104 kvartalet i rad med höjd utdelning. Kvartalsvisa höjningar har kommit att bli Realty Incoms kännetecken.

Detta är utan tvekan en av de mest populära månadsutdelarna, inte enbart här i Sverige utan även bland amerikanska investerare. Det här fastighetsbolaget har kommit att bli den 4:e största REIT:en i USA och på senare tid har Realty även börjat investera i Europa.

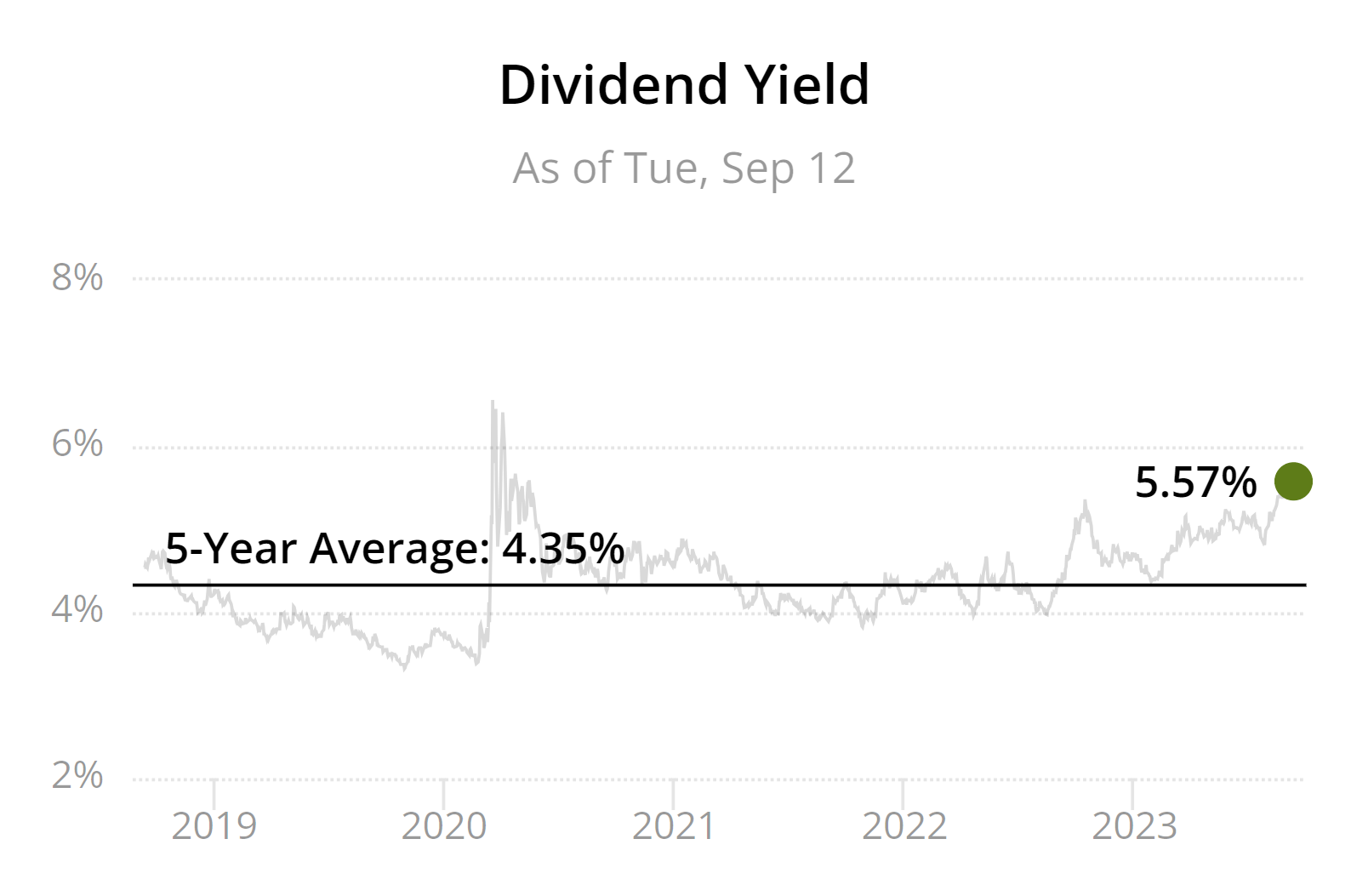

Idag ligger direktavkastningen på 5,57% och snittet de senaste 5 åren har varit 4,35%. För många som handlar utifrån trender i direktavkastning så är det ett gyllene köpläge.

Realty Income äger tusentals fastigheter i hela USA. Dessa är belägna på attraktiva platser och Realtys vakans har aldrig stigit över 4%. Det innebär att man alltid haft mer än 96% av fastigheterna uthyrda samtidigt.

Majoriteten av hyresgästerna är bolag med s.k. A-rating där enormt stark balansräkning finns med i bagaget. Ingen av Realtys största hyresgäster (Walgreens, 7-Eleven, Dollar General, FedEx, and Dollar Tree) utgör mer än 6% av totalen. Ingen sektor utgör heller mer än 12%.

Diversifieringen har hjälpt Realty att skapa pålitliga vinster och utdelningsandelen är idag väldigt låg.

Den första månatliga utdelningen jag fick från Realty låg på 5,5 kr. Idag får jag 285 kr per månad från bolaget. Självklart är det ett mål att kunna köpa en ny aktie varje månad från utdelningen. En aktie kostar 612 kr.

En fördel med den höga dollarn är att utdelningen ”blir högre” för de aktier i USA du redan äger. Nackdelen är givetvis att det blir dyrare att köpa aktier, precis som det blir dyrare att resa till USA.

Så, för att svara på titeln till det här inlägget om Realty Income kommer sänka utdelningen: Jag har sagt det förr men säger det igen – innan Realty sänker utdelningen så tror jag att alla mina andra fastighetsbolag i portföljen sänkt utdelningen.

Problem finns

Med det sagt så har många investerare börjat ifrågasätta Realty och deras skuldsättning. Sedan har man också börjat ifrågasätta deras nya investering i Las Vegas. Detta har gjort att aktien fallit mer än många andra inom samma sektor.

Vad som också är nytt är att Realty gjort en aktieutspädning (share dilution). Det innebär att nya aktier skapats upp och att dessa sålts för att få in mer kapital för finansiering. Självklart låter det magiskt, men för oss som redan investerar i bolaget betyder det att våra aktier vi redan äger blir mindre värda.

Jag brukar själv tänka på nyckeltalet vinst/aktie. Om vinsten är konstant men antalet aktier stiger, ja då blir det här nyckeltalet automatiskt mindre.

Budet på Nordic Waterproofing blev säkert ett glädjande besked för många då aktien fick ett glädjerus. För egen del blir bud i kvalitétsutdelare likt Nordic en stor besvikelse.

Det var en grym börsdag igår efter det att ECB signalerade att man nu kan ha nått en räntenivå som är tillräcklig för att få ned inflationen till målet. 1,84% blev det för mig, vilket resulterade i +43 527 kr i positiv utveckling. Vad som kommer ner måste komma upp igen… eller hur var det nu?

Bud Nordic Waterproofing

Nordic Waterproofing är en av mina nyaste utdelare i portföljen. Det är även en aktie jag fyllt på rätt mycket i nu under 2023. Min tes var att marknaden oroat sig för mycket kring verksamheten som jag själv anser vara god trots en fallande byggmarknad (huvudprodukten är tätskiktmaterialet takpapp).

Utdelningen är ett drömscenario. Stigande utdelning tillsammans med fallande utdelningsandel. Kan det bli bättre? Nä, knappast. Det skulle i sådana fall vara stigande direktavkastning.

För att göra en lång historia kort så köpte byggmaterialföretaget Kingspan 16% av kapitalet sommaren 2022. Det här är då ett irländskt bolag. Prislappen där och då var 195 kr/aktie.

Sedan ökade Kingspan sitt innehav ytterligare till lite drygt 24% av aktierna.

Igår blev det alltså känt att man köpt ännu en sväng och nu äger man 30,9% av kapital och rösterna. 30% är en magisk gräns som innebär skyldighet att lägga ett budpliktsbud. Budet kommer inom 4 veckor och landar på 160 kr per aktie.

Anledningen att det blir just 160 kr är att man gjorde sista affären igår till den prislappen och då måste erbjuda 160 kr till övriga investerare. Att man skulle erbjuda mer känns givetvis inte rimligt i en första sväng. Det här blir hursomhelst en premie på 13,8%.

Än så länge finns inget formellt bud så Nordic Waterproofing inte uttalat sig hur de ställer sig till erbjudandet. Många gissar på att budet inte kommer rekommenderas.

Tidigare har Kingspan betalat 195 kr för aktierna och nu alltså 160 kr. Nordic ägs av många fonder som troligtvis kommer tacka nej till ett sådant bud. Så kommer även jag göra då jag tidigare resonerat om att du i de flesta fall bör lyssna på bolaget som är på väg att bli uppköpt.

Det kommer bli intressant att höra vad Svolder säger om detta som också är storägare.

Affärsvärden spår att ett bud på åtminstone 200 kr bör komma innan det blir frågan om att få igenom affären. Som du vet måste man få 90% innan man kan tvångsinlösa resten.

Allt som allt skulle det vara väldigt tråkigt om även Nordic försvann, något som troligtvis är den långsiktiga planen för Kingspan. Under åren har jag ägt många toppen-utdelare som försvunnit på liknande vis. Och det är väl just de bästa som också blir goda munsbitar för jättarna.

Som en av Sveriges största skribenter om utdelningsinvestering så är det självklart att kommentera gårdagens snackis kring Intrums kapitalmarknadsdag och den utdelningsinformation vi fick i samband med detta.

Igår var det återigen kredithanteringsbolaget Intrum som låg längst ner i botten sorterat på procentuell utveckling i min portfölj. -7,19% slutade aktien på under onsdagen.

Två tredjedelar av aktiens värde har försvunnit det senaste året. Det är rätt mycket, speciellt för ett bolag som Intrum – det är inte ett forskningsbolag vi snackar om liksom. Samtidigt är det rimligt då marknaden lägger enorm tyngdpunkt på balansräkning och skuldsättning idag.

Det här har gjort att totalavkastningen för de långsiktiga ägarna med 20 år som investerare sjunkit till tråkiga 7,7% årligen. Klart under det Stockholmsbörsen presterat under samma period.

Huvudvärken i Intrum är deras stora skuldsättning och även om bolaget bjöd på lite positiva nyheter igår så fanns det mycket tråkigt där också.

Ingen utdelning på två år?

Det man tryckte på mest under gårdagens kapitalmarknadsdag var att skuldsättningen ska ner till 3,5 gånger EBITDA. Ingen nyhet direkt, men nu ska man ta i med hårdhandskarna.

Det här målet ska vara uppnått till slutet av 2025. Innan det blir det ingen utdelning. Vad det här innebär är 2 år utan utdelning, allt annat lika. Självklart kan en förändrad skuldsättning tidigare vrida på den här utsikten.

”Givet ränteläget är det vår högsta prioritet att minska skuldsättningen både i absoluta tal och i skuldsättningsgrad”, säger vd Andrés Rubio i Di TV:s Börsmorgon.

Intrums VD Andrés Rubio

Vad vi mer eller mindre vetat om sedan tidigare är att utdelningen för nästkommande år kommer ställas in (räkenskapsåret 2023).

Troligtvis är det här ett väldigt hälsosamt val för Intrum och deras investerare. I det läget man befinner sig i nu får helt enkelt utdelningen ge vika. Ålandsbanken var åtminstone tidigt ute med att uttrycka sin besvikelse:

”Vi ser skuldsättningsmålet som realistiskt, men är besvikna över att bolaget i praktiken säger att man inte kommer att betala någon utdelning förrän 2026”, skriver Ålandsbanken i sitt morgonbrev.

Det negativa är väl att Intrum lyckats uppnå sina mål för skuldsättning inte enbart en gång, utan två gånger mig veterligen. 2017 och 2020. Att marknaden inte har förtroende till att man kommer uppnå målet även denna gång är fullt förståeligt.

Vägen att uppnå en skuldsättning på 3,5 gånger blir att låta hela det fria kassaflödet gå till att betala av skulder. Det här innebär också mindre fokus på portföljinvesteringar* som i sin tur bidrar till mindre pengar in framöver.

*Intrum köper portföljer med förfallna fodringar för att driva in dessa i egen regi.

Caset Intrum tycker jag är klurigt. På ena sidan av myntet har vi ett stabilt bolag vars verksamhet funkar bra och där man på senare år fattat en hel del kloka beslut som burit frukt. På andra sidan av myntet har vi en tråkig skuldsättning som nu äter upp allt av det goda.

Bolaget säger själva att man inte bör bli beroende av obligationsmarknaden framöver där räntan är kring 10%. Lyckas man denna gång så tror jag säkert att man kan återgå till den utdelning man en gång hade med tanke på den stabila verksamheten.

Där är vi inte idag…

Intrum hör idag till Stockholmsbörsens 5 mest blankade bolag. Så många tänker att kursen ska ner ytterligare från dagens nivå.

Många fokuserar nu sina investeringar i gruvjätten Bolien som genom åren verkligen visat vad branschen kan prestera. Här går jag igenom Boliden totalavkastning samt vad jag tror om en investering i en av Sveriges stoltheter på börsen.

Som många redan vet tycker jag om att kika på vad en aktie givit under ett långt historiskt perspektiv. Tyvärr vet vi inget om framtiden, så allt vi kan kika på är historik. Givetvis kan vi spekulera men ingen människa i hela världen har en spåkula.

Det som är positivt är att ett bolag som visat kvalité brukar kunna fortsätta visa kvalité, även om det under vissa perioder kan vara kämpigt. Självklart finns det undantag, annars hade det aldrig funnits minor att trampa på.

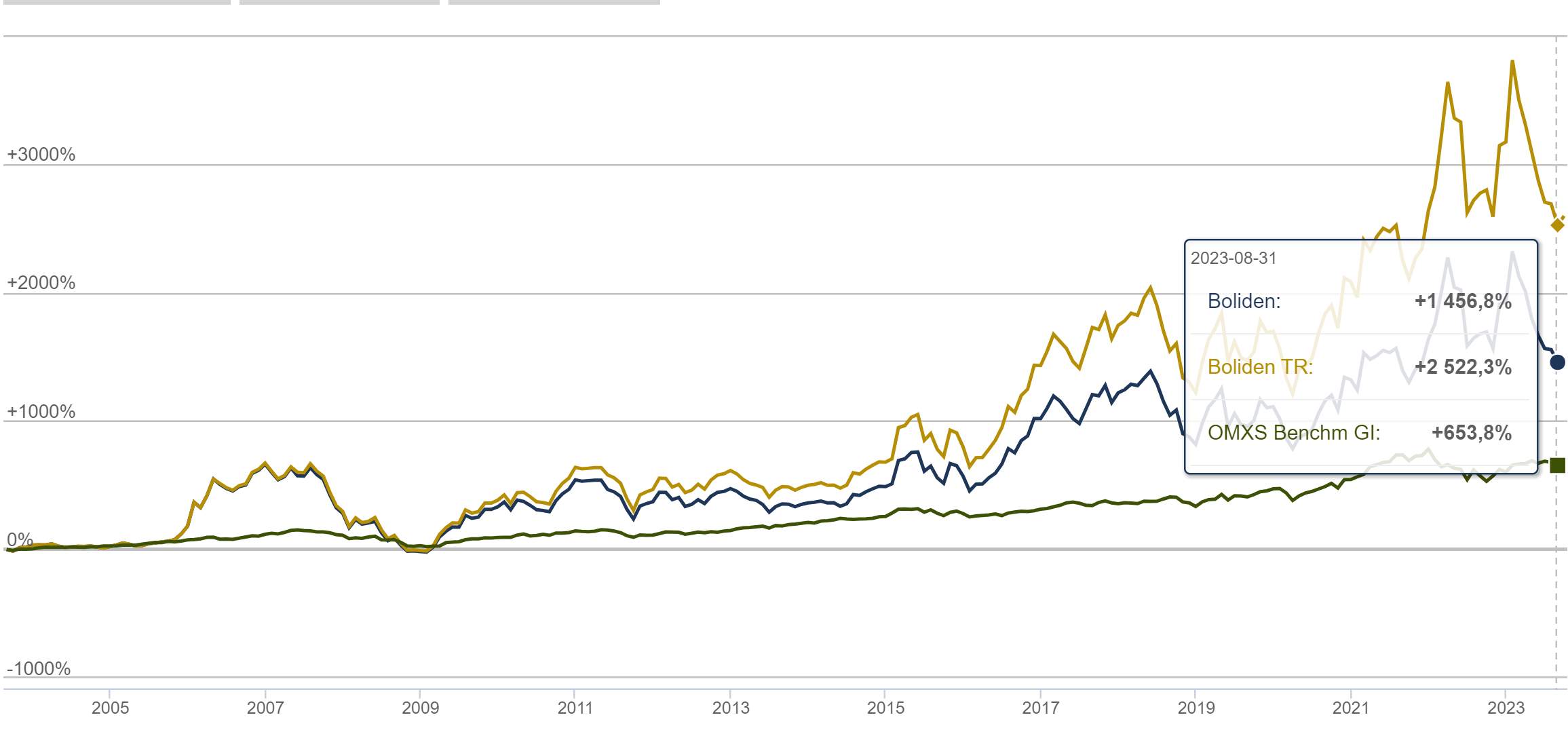

Att Bolidens totalavkastning de senaste 20 åren varit 17,9% skulle jag säga är fantastiskt. Varför då? Jo helt enkelt för att Stockholmsbörsen inklusive utdelning gjort 9,24% över tid.

Mycket av Bolidens totalavkastning kommer från återinvesterad utdelning, något som du kan se i den här grafen:

Man kan tänks sig att skillnaden mellan 9,24% och 17,9% blir det dubbla över tid. Så är det inte.

Investerar du 3000 kr i månaden blir skillnaden stor efter 30 år

Slutsumma

9,24% årligen i 30 år

4 225 293 kr

17,9% årligen i 30 år

26 124 800 kr

4 miljoner mot 26 miljoner alltså….

Margareta Sandstedt

Boliden som investering 2023

Till skillnad från andra sektorer som tenderar att dra lika i olika typer av ekonomiska situationer så har gruvsektorn spretat friskt. Boliden har fallit, medan Lundin Mining flugit. Jag är kanske inne lite på Professorns (flitig kommentator på bloggen) spår att Lundin Mining är desto mer intressant här och nu, men Boliden lockar också.

Fördelen med Boliden är deras stora tillgång av smältverk som är en betydligt mindre volatil verksamhet än gruvverksamheten. Sista 5 åren har rörelseresultatet från Bolidens smältverk rört sig mellan 3 – 5 miljarder kr och för gruvorna 3 – 11 miljarder kr.

Dessa smältverk tar inte enbart in råvara från Bolidens fynd utan även andra gruvföretag. Det gillar jag.

Vad som också talar för Boliden är den stora brand som tidigare i år gjorde enorm förödelse. Hur kan det vara en fördel? Ja på kort sikt är det givetvis en nackdel då det kostar Boliden multum, men aktien har kommit ner och Boliden har troligtvis lärt sig ett och annat.

”Små” tillfälliga oroligheter likt dessa är fenomenala oftast. Jag jämför det med Johnson & Johnsons tvister kring att barnpudret och cancerfallen där stämningsansökningar haglade in.

Det negativa med Boliden är väl att deras nettoskuld ökat från 3 miljarder till 11 miljarder efter stora investeringar

En fundering jag har är att sälja Kindred och köpa Boliden.

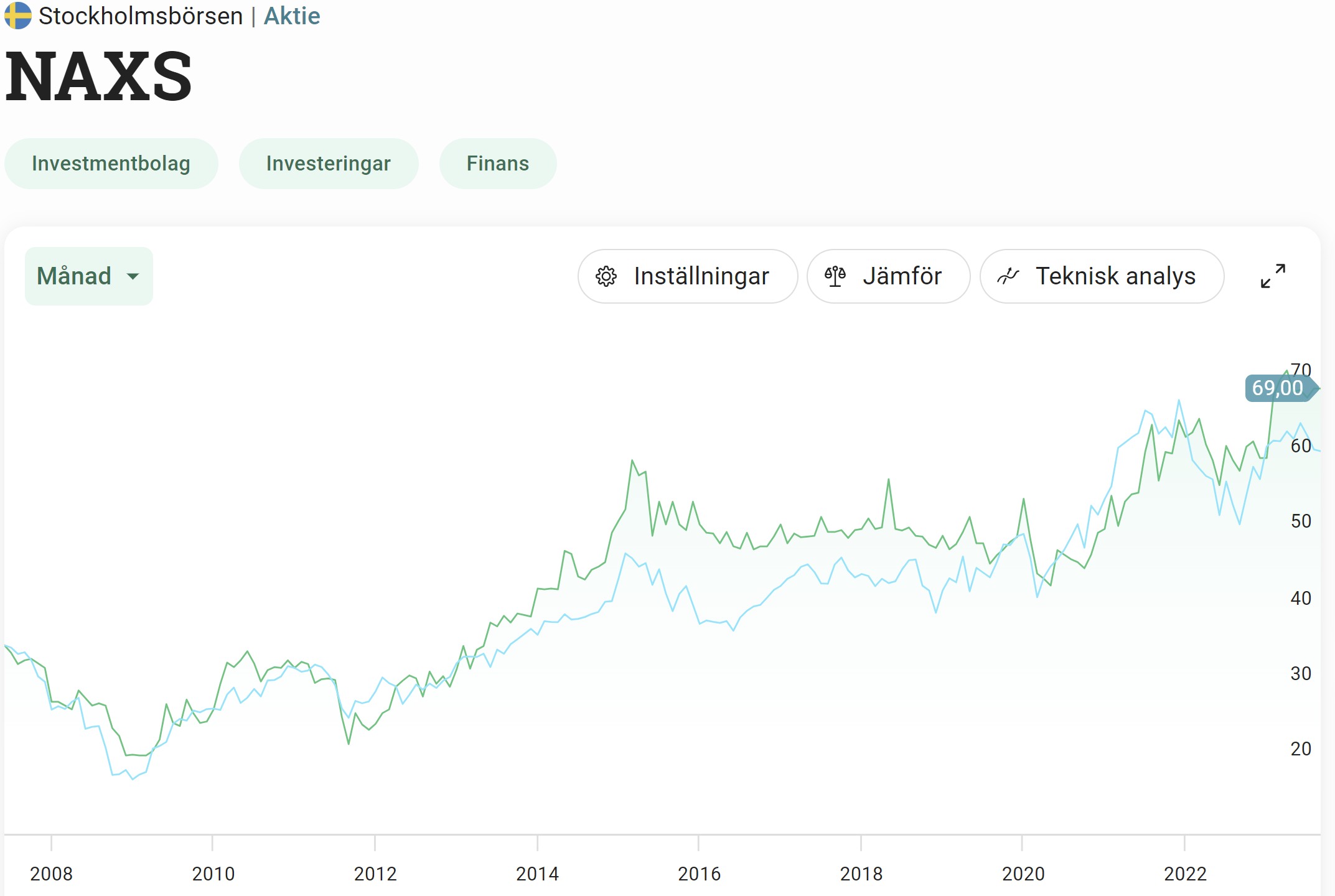

Det finns ett uttalande som lyder: Nacka NAXS, Rata Ratos och dränk Havsfrun. NAXS är ett investmentbolag som skiljer sig från alla andra och innan vi nackar det här bolaget kan det vara värt en extra spaning. Veckan har präglats av mer annorlunda investmentbolag, så låt oss avsluta veckan med NAXS.

NAXS är ett medelstort svenskt investmentbolag. Skillnaden mot andra är att NAXS investerar i private equity-fonder som fokuserar på norden. Utöver detta kan NAXS investera i alternativa tillgångar. Det vanliga är att ett investmentbolag helt enkelt investerar direkt i noterade eller onoterade tillgångar.

Vad är Private Equity?

Private equity är långsiktiga investeringar i onoterade bolag, det vill säga bolag utanför börsen. Investeringarna görs typiskt sett av en fond och syftet är att genom värdeskapande aktiviteter bygga ett bättre bolag vilket i sin tur skapar avkastning på investeringen.

Det här får du via NAXS

12 aktiva private equity fonder

exponering mot small, mid och largecap

64 portföljbolag

Sedan starten har fonderna förvärvat 179 portföljbolag, varav 115 helt avyttrats. IRR (Internal Rate of Return) på dessa har i snitt varit 18%

NAXS

Den största exponeringen du får är alltså mot dessa private equity fonder. Jag skulle säga att det blir ett allt för stort jobb med att gå igenom innehållet i alla dessa och fundera över ifall det kan vara en bra investering eller ej. Tänk här på all den tid NAXS själva jobbar med att plocka ut dessa. Lite av grejen med ett investmentbolag är att du litar på att personerna bakom fattar de rätta besluten. Här har vi bara historiken att luta oss tillbaka mot.

Förutom detta får du också exponering mot individuella bolag (antingen noterade eller onoterade). Fulla listan kommer här:

Det är en hel del inom snabbmat med andra ord. För att dra ett exempel så saminvesterar man med JAB i Pret Panera Company där bland annat Espresso House finns.

Många av ovanstående har gått riktigt uselt på börsen när jag studerar dem. Inte minst Awilco Drilling som är ett norskt bolag.

Naxs grundades 2007 och bolaget börsnoterades samma år.

”Småsparare har ju inte möjlighet att investera i private equity-fonder, de är bara öppna för institutioner och privatpersoner med jättemycket pengar. Jag insåg att här fanns en lucka att fylla – att ge vanliga aktieägare tillgång till den här lukrativa marknaden.”, säger NAXS grundare Amaury de Poret

”Det var precis innan finanskraschen så vi hade tur med tajmingen. Vi fick in 650 miljoner kronor som vi investerade i några av de bästa private equity-fonderna. Under de 15 år som gått sedan dess har Naxs gett fin avkastning och regelbunden utdelning till aktieägarna.”

Exakt hur fin avkastningen varit har jag inte hittat. Jag har skickat ett mail till deras IR avdelning och hoppas på svar så snart som möjligt. Utdelningen har varit rätt stor så denna väger tungt i totalen.

Kikar vi bara på kursen så har NAXS gått något bättre än index (OMXS30)

NAXS utdelning

2023 (räkenskapsåret 2022) betalade NAXS 3,75 kr/aktie i utdelning. Det här motsvarar 4,3% av deras substansvärde (NAV) och en direktavkastning på 6,3%.

År

UTDELNING SEK/AKTIE

2023

3,75

2022

3,5

2021

3

2020

3

2019

2,78

2018

2,53

2017

0

2016

2,5

2015

2,3

2014

2

2013

0,5

2012

0,4

Här har vi det fina med NAXS. Utdelningen har vuxit från 0,4 kr 2012 till 3,75 kr nu. Det ger en genomsnittlig årlig tillväxttakt på 22.57%. Fantastiskt, även om utdelningen lämnats tom ett år. Skulle säga att det här är bland det vassaste bland investmentbolagen jag kikat på åtminstone.

Naxs utdelningspolicy

Bolagets målsättning är att

värdeöverföringen till aktieägarna över tid skall utgöra mellan 50 och 75

procent av Koncernens resultat efter skatt justerat för orealiserade intäkts-

och kostnadsposter. Sådan värdeöverföring kan ske genom utdelning, återköp och

inlösen av aktier, eller på annat sätt.

Fördelar med NAXS

Som jag ser det finns det några fördelar med NAXS

Först och främst råder det en fin rabatt på +17.37% räknat på senaste substansvärdet. Det här är förvisso ett par procentenheter mindre än det 5-åriga snittet, men det är ändå mycket om vi jämför med många andra investmentbolag.

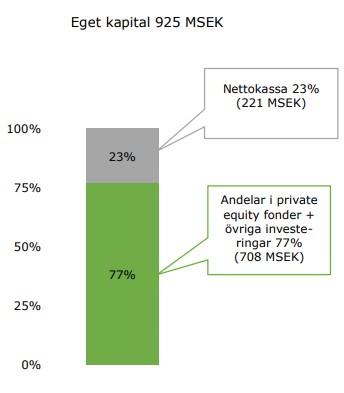

Sedan har man en stor kassa som man kan sätta sprätt på till nya investeringar, 23% av det egna kapitalet. Dock har denna minskat med åren. 2020 var den på 32% och 2018 på hela 36%.

NAXS har varit en aktiv investerare under de senaste åren och har fortsatt god tillgång på

likvida medel vilket gör att vi är väl positionerade att fortsätta utnyttja eventuella investeringsmöjligheter under och bortom 2023.

Det finns en hel del spännande bolag i de underliggande fonderna som jag tror stenhårt på. Europris, Handicare och Munters är exempel på sådant jag gillar skarpt. På samma gång ingår investeringar som jag aldrig skulle vilja lägga händerna på, exempelvis Ellos.

En fördel är givetvis att vi får tillgång till sådant vi aldrig hade investerat i annars. Innehavet kan också vara en nackdel då det är frågan om oftast mindre bolag som är betydligt mer riskabelt, speciellt med tanke på konkursrisken när räntan sticker iväg.

Totalavkatsingen i NAXS är fortfarande ett frågetecken men jag söker den informationen. Med tanke på den i snitt höga direktavkastningen så har den nog inte varit dålig allt sedan 2008 och slagit index. Däremot är det inget Latour vi snackar om.

Riskspridningen är väldigt god och inget bolag som fonderna innehar utgör mer än 13% av NAXS substansvärde.

Mycket bra utdelningshistorik och direktavkastning

Några nackdelar finns också

Om vi kikar i styrelsen så finns det i princip ingen som äger aktier i NAXS, utifrån senaste årsredovisningen.

Av rörelseresultatet på 178 994 Tkr så blev kostnaderna -14 176 Tkr och personalkostnaderna -1 147 Tkr. Jag tycker det låter rätt saftigt.

Nackdelen är att det finns väldigt få analyser om NAXS

Summerar vi detta så tycker jag att NAXS helt klart kan få en liten del av portföljen. Den stora frågan är givetvis om Kinnevik är en bättre investering här och nu där du också får tillgång i bolag som annars är svåra att investera i.