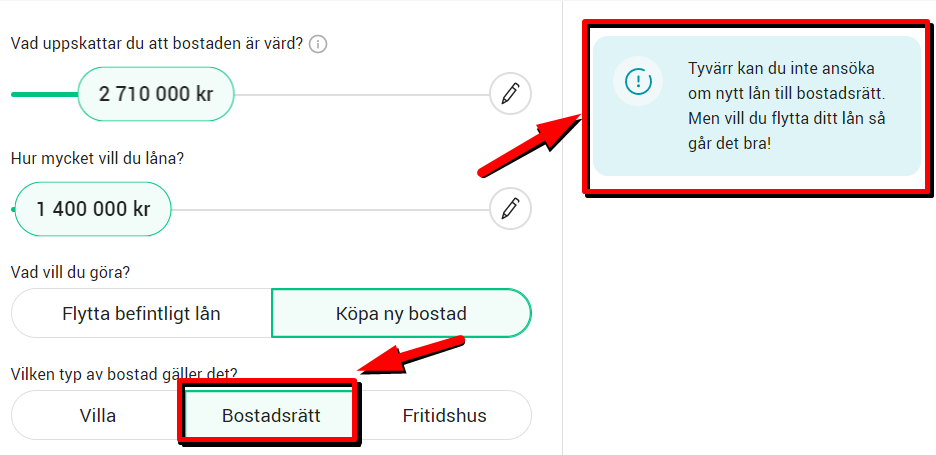

Om du läst bloggen flitigt så vet du att vi är i fas med att sälja vår nuvarande bostadsrätt och flytta till en något större bostad. Som tidigare nämnt kommer jag inte snylta på portföljen i samband med köpet utan i stället ta mitt livs första bolån. Att ta Bolån+ direkt via Avanza var tyvärr lättare sagt än gjort.

Jag kommer ta ungefär 1 400 000 kr i lån och Avanza har länge varit mitt självklara val. Bortsett från Nordnets bolånetrappa så är Bolån+ via Avanza det billigaste jag hittat. Det känns skönt att ha allt på samma ställe och Bolån+ (Avanza) kändes väldigt attraktivt utifrån mina jämförelser.

Räntan skulle bli 1,13% och kör jag en löptid på 1 år skulle den bli 1,02%. Självklart kommer jag inte binda mitt bolån.

Fick inte teckna hos Avanza

När det gäller saker som dessa så gillar jag att ringa en kunnig person för att rådfråga. Det gjorde jag, men blev tyvärr medveten om att jag inte direkt kan teckna bolånet via Avanza. Anledningen är att jag köper en bostadsrätt (egentligen köper vi ett radhus men formen är bostadsrätt).

Det är också här det krångliga kommer in i bilden. Avanza erbjuder sina lån via Stabelo och Landshypotek. Har du en bostadsrätt gäller Stabelo men om du köpt Villa kan du få antingen Stabelo eller Landshypotek.

Däremot är det inte här skon klämmer, utan det är när du försöker nyteckna ett bolån för bostadsrätt. Som du ser i bilden nedan går det inte:

Varför är det inte möjligt?

Anledningen är att Stabelo Inte kan erbjuda nyteckning av lån för bostadsrätt. Jag var i kontakt med deras kundtjänst som sa att man ska ta tag i detta 2022 men i dagsläget går det inte.

Jag fick styra kosan mot Swedbank

Stabelos tips var att teckna ett lån utan bindning hos valfri aktör för att sedan flytta bolånet direkt. För flytta, ja det kan man göra.

Visst låter det rätt fult?

Nåväl, då jag alltid varit kund hos Swedbank och är nyckelkund där så tog jag kontakt med dem. Det hela gick däremot inte att ta direkt via telefon utan vi blev tvungna att boka ett teams-möte digitalt. Förstår inte vad som riktigt är skillnaden…

Jag var väldigt tydlig med handläggaren i början av mötet:

”Jag kommer inte vilja ha någon bindningstid på lånet då min avsikt är att flytta detta till en annan bank så fort jag fått det”

Hela mötet tog en dryg timme och det jag är mest förvånad över är all den tid Swedbank nu lade på mig då man visste att jag direkt skulle flytta lånet.

Fast vad hade man för val? Skulle man enbart avvisa mig?

Det går att få ännu billigare ränta

Det är snart 2022 och jag kan tycka att det här borde gått att fixa på ett enklare sätt. Jag förstår också människor som tar det första, bästa och enklaste utan att jämföra räntor. Speciellt om man anser sig själv ha nog med pengar.

När jag pratade med Avanza så meddelade de att det inte kommer vara något problem för mig att ansöka om det man kallar Superbolånet. Det här är ett extremt billigt bolån men du måste ha minst 3 miljoner i din depå för att få teckna det. Har du över 10 miljoner blir det ännu billigare. Vad som är fint är att du kan teckna ett vanligt lån och ansöka om Superbolånet i efterhand.

Idag har jag nästan 2,5 miljoner så det är ingen omöjlighet att jag kommer upp till 3 miljoner inom något år.

November 2021 blir min helt klart sämsta sparmånad sedan 2015 då jag började min miljonresa. Trots det tänker jag inte skippa min tradition att ge en uppdatering om vad jag faktiskt lyckats spara denna månad.

En månad likt denna passar det här citatet väldigt bra från Benjamin Franklin:

{

Månadens citat

”A penny saved is a penny earned”

-Benjamin Franklin

Lön och sparkvot – november 2021

Det här månaden blir som sagt väldigt annorlunda. Jag har inte fått någon ordinarie lön då jag befinner mig på sjukhus sedan en tid tillbaka.

Här är väl också nackdelen med att vara anonym. Jag har alltid fått undanhålla mycket privat information för att inte folk ska begripa exakt vem man är.

Och jo, jag har till och med hört min blogg nämnas vid ett tillfälle på jobbet. Även om det var intressant vill jag förbli anonym i den mån jag kan.

Men

Trots omständigheterna mår jag ändå hyfsat och hoppas på hemgång inom en snar framtid. Det här är lite som lumpen; en lätt överhängande hemlängtan och nedräkning till MUCK. Skillnaden är väl att dagarna gick fortare i lumpen då man hade mer att göra.

Vad kan jag då spara

Månadens sparande blev:

2600 kr

Det här motsvarar en sparkvot på ca…

%

Sparkvot

Jämfört med mitt sparande som de senaste 2 åren varit i runda slängar 20 000 kr så är ju det här en dyster försämring. 10% i sparkvot är däremot det Per H Börjesson och många fler med honom rekommenderar. En siffra som alla bör kunna hålla över tid.

Min tes är också att alla kan lyckas spara 10% i snitt. Vissa månader kanske det blir mindre och vissa månader mer. Snittet bör dock alltid kunna vara +10%.

Jag har under månaden haft lite problem med Försäkringskassan så det blir en liten extra slant nästa månad. Sedan kan man givetvis ställa sig frågan varför jag med +2 miljoner i en aktieportfölj ens ska få nosa på Försäkringskassan? Men även jag har ju jobbat hela mitt liv och betalat skatt precis som alla andra. Dessutom har jag betalat mer i skatt än många andra med tank på mitt ISK sparande som genererar skatt varje år för redan skattade pengar.

Det är väl alla de som lever på bidrag bara för att man inte orkar jobbar som i stället borde ifrågasättas. Well, Jonas Sjöstedt hade i alla fall inte tyckt att jag var berättigad ersättning 😉

Här är hur min sparkvot utvecklats de senaste månaderna. Visst var det roligare när man var ny på börsen och i stället såg hur sparkvoten kunde växa månad för månad då man plockade bort kostnader som inte gav mycket glädje.

Vad har varit min högsta sparkvot?

Jag gick faktiskt igenom historiken och såg att juli 2016 vann med sina 81%. Grejen är den att jag kommer väl ihåg den här perioden. Jag hade precis satt igång med mitt sparande och fick väl blodad tand. Rätt fort insåg jag att 80% var för svårt att hålla över tid, så jag bromsade in. Det kan man se i bilden nedan:

Årets bästa sparapp blev Lidls app där du faktiskt får tillgång till en rad mycket förmånliga erbjudanden i butiken. Men det här handlar inte om årets bästa app utan snarare årets sämsta. Och jag lovar dig, den förtjänar med råge ett rejält jumbopris.

Easy Fuel

För någon vecka sedan fick jag ett reklamutskick från Circle K där man ville få mig att testa deras nya app Easy Fuel. Gör jag det skulle jag få 50 öre i rabatt per liter vid första tillfälle, oavsett hur mycket/lite jag tankar.

Om det dyker upp ett tillfälle för mig att göra en #sparadkrona så tackar jag sällan nej, så jag bestämde mig för att testa.

Vad gör appen?

När du närmar dig en pump vid en tankstation så ska appen känna av vilken pump du befinner dig invid. Sedan är det bara att tanka och betalningen sker direkt i appen.

Smart, eller hur?

Varför sämsta spar-appen?

Min första upplevelse med appen var inte så trevlig kan jag säga.

Det började med att Easy Fuel ville reservera 10 kr när jag registrerade mitt kort. Oftast har jag sett att man vill reservera 1 kr men aldrig 10… När jag slutfört registreringen med BankID så kraschade allt och jag fick reservera 10 ytterligare kronor.

Sedan antar jag att dessa pengar i slutändan aldrig dras men för att spara 20 kr med 50 öre i rabatt så måste jag ändå tanka 40 liter.

Det blir mycket värre

Väl på stationen kände faktiskt appen av att jag ställt mig vid rätt pump. Sedan fick jag instruktionen

”Börja din takning nu…”

varpå jag lyfte på diesel-handtaget och en hög, ihållande signal gör sig hörd. Jag har tänkt att den signalen är till för att göra butiken uppmärksamma på att någon försöker börja tanka utan att först registrera sitt kort, men jag är osäker.

Vad som sedan händer i appen när jag kikar är att den kickat igång Mobilt BankID för att jag ska signera.

Jaha, det är väl kanske för att bekräfta att jag ska börja tänka, tänker jag och sätter tillbaka handtaget igen

Jag håller precis på att fylla i min kod i BankID appen när jag ser…

Belopp 1.500kr

Nätt och jämt hann jag avbryta. Troligtvis hade appen på något vis snappat upp tankningen från föregående kund. För själv hade jag inte fått i en droppe diesel i min kärra.

Edit! Enligt en kommentar här nedan reserverar appen 1500 kr vid påbörjad tankning men man får sedan tillbaka beloppet som blir över. Tycker i alla fall det var väldigt otydligt speciellt då det strulade lite för mig innan

Efter det kände inte ens appen av att jag stod vid någon station så jag fick ge upp.

I papperskorgen

Jag gav faktiskt appen ett försök till igår och körde in på en station. Som vanligt tar du aldrig den närmaste pumpen utan kör till nästa så att en annan bil kan ställa sig bakom dig.

Den här gången kände appen av pumpen bakom och inte den jag stod vid. Där och då gav jag upp och slängde appen i papperskorgen. Det fick bli en vanlig korttankning i stället med mina vanliga 15 öre i rabatt.

Det här var den absolut sämsta appen jag testat på 2021, men jag förstår att många vill sätta tänderna i den nu när priserna på drivmedel är galet höga. Tyvärr är det inte lönt mödan.

Även om denna app hamnade i papperskorgen så kan jag ändå rekommendera Circle Ks original-app. Där kan det ibland dyka upp någon gratis korv i baguett eller gratis kaffe även om det inte händer allt för ofta. Sedan får du även 15 öre i rabatt per liter när du ansluter kortet och allt är kostnadsfritt.

Säger man julkalender eller adventskalender? Eller är det samma sak? Hursomhelst tycker jag att julkalenderns betydelse radikalt förändrats på kort tid och har nu spårat fullständigt. Låt mig kort förklara vad jag menar.

När jag var barn…

…så köpte oftast mamma en chokladkalender till mig. Den såg ut ungefär som på bilden ovan. Bilden tog jag igår på Willys (som du får via Axfood) och den kostar 10 kr. För att göra lite avancerad räkning så blir det 30 kr om ni har 3 barn.

På den tiden öppnade jag en lucka i taget från första december till julafton. Den lilla chokladbiten som låg inuti avnjöt jag och sedan var det inte så mycket mer. Efter jul tog jag ibland ut plastskivan inuti och gjöt av ”figurerna” som jag sedan kunde måla.

När jag blev lite äldre fick vi en TV julkalender vissa år. Den första jag minns var Pettson och Findus. Även där blev det en lucka per dag.

Nu har det spårat

Idag finns det kalendrar för exakt allt. Öl, whisky, smink, hälsokost, kaffe, popcorn, sexleksaker och mycket mycket mer. Och även om bakomliggande bolag skriver vad du sparar på produkterna så är nog detta en enorm pengamaskin för bolagen. För varför skulle annars alla vilja satsa på den här typen av försäljning?

Fru KTM följer en Youtuber som hitintills (6:e november) öppnat hela 90 stycken kalendrar. Självklart ställer jag mig frågan vad vitsen är att slita upp kalendrarna i förväg. Visst kunde jag någon dag som barn ta en chokladbit i nästa lucka men aldrig att jag slet upp alla luckor samtidigt.

Margareta Grääs har hitintills i år öppnat över 90 julkalendrar

Grötkalendern tar priset

När jag och frun en kväll kikade igenom en sida med kalendrar såg jag det man kallar för Grötkalendern. För 700 kr får du lite smaksatt gröt hela vägen till jul.

Ett av mina spartips har länge varit att köpa ägg när de kostar 1 kr styck. För allt som oftast kommer det ut sådana erbjudanden (t.ex. 24 ägg för 24.90 kr på Willys). Ägg håller dessutom bra mycket längre än datumet visar och tillsammans med havregryn och mjölk får du en oslagbart billig frukost.

Att någon vill lägga pengar på grötkalendern förstår jag faktiskt inte.

Vad jag inte heller förstår är vitsen att köpa något okänt för en dyr summa pengar. Troligtvis kommer du kanske använda 20% av sakerna och resten blir liggandes.

Biancas julkalender

Ta som exempel Biancas julkalender som sålde slut i princip direkt och drev in 36 miljoner på försäljningen. Kalendern kostar 1700 kr styck att köpa.

Nu rasar anmälningar in där man tycker att produkterna inte var det man förväntat sig. Men vadå, är det inte vitsen med dessa kalendrar att du inte vet vad du köper?

”Småtjejer ser upp till Bianca Ingrosso och sparar ihop alla sina pengar för denna kalender för de har marknadsfört den extremt mycket och man fick saker som inte var värt priset och hälften var inte ens smink som själva märket handlar om! Det är falsk marknadsföring och lurendrejeri”

Fast köper du en låda där du inte ser innehållet bakom varje lucka, hur kan man då anklaga någon för falsk marknadsföring? Kanske är det här en bra läxa för de som inte lärt sig att det finns en risk att köpa det du inte förstår. Så är det även i aktievärlden.

Jag har köpt en kalender

Tro det eller ej, men faktiskt köpte jag en liknande kalender för ett par år sedan. Skillnaden var att jag köpte den under mellandagarna då priset var nedsatt med 80%

Det var Chili Klaus kalender men extremt starka chokladpraliner i.

Visst var det lite roligt att testa på dessa då jag är intresserad av starka saker. Att betala fullpris för denna hade jag dock aldrig någonsin gjort.

Summering

Jag köper hellre 3 stycken Investor B än att lägga pengarna på en grötkalender. Dessutom får jag 70 kr över som jag kan använda till 7 st Willys-kalendrar om jag skulle vilja det.

Dagens lön kunde inte komma mer lägligt. Jag har precis handlat upp alla likvider jag hade sedan tidigare månad och mitt sista köp blev faktiskt Omega Healthcare Investors.

Köpet i Omega (OHI) är nog det sista jag gör just där för ett tag framöver. Nästa månad lutar det mot att köpa mer Swedish Match, Kindred och SBB D. Det var även ett tag sedan jag köpte i Johnson & Johnson så där kommer troligtvis lite slantar landa också.

Det är lite svårt att hitta självklara picks just nu. För ett tag sedan var det investmentbolagen enligt mig men den lyckan blir rätt kort. Vill jag göra en chansning på kort sikt (vilket jag sällan gör) så känns ändå Kindred mest köpvärt just nu. Rapporten är i antågande och detta kommer bli en nagelbitare.

{

”The goal is to be rich, not to look rich”

-Moosa Rahat

Jag tror det här citatet är rätt självklart för många av er som läser på diverse ekonomibloggar eller lyssnar på ekonomipoddar. Samtidigt väljer jag det här citatet för månaden då den visar på den faktiska fällan till alla som vill bli rika.

Många väljer genvägen att bli rik, nämligen att helt enkelt skapa sin egengjorda spegelbild genom att köpa allt som får en att se rik ut. Tyvärr finns det ingen genväg till rikedom, för då hade alla varit rika och begreppet ”rik” hade tappat all mening.

Men du som läser bloggen har redan gjort valet att se dig själv i spegeln som den du är och göra långsiktiga förändringar. Det mest positiva är givetvis att det bara kommer gå fortare och fortare för dig att bygga rikedom. Tro mig, den effekten har jag redan sett.

Inkomster

Sparandet från mina Inkomster är det som i slutändan gör att jag kan köpa ytterligare utdelningsaktier.

Å andra sidan har 2021 även inneburit 55 000 kr i utdelning ovanpå mitt sparande. Det här är den mest visuella ränta på ränta maskinen du kan hitta då återinvesterad utdelning bidrar till ännu mer utdelning 2022.

Lön

29 674 kr

Bloggintäkter

7 908 kr

Övrigt

0 kr

SUMMA

37 582 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Allt sparande är bra sparande och det här är vad som blev över efter månadens konsumtion. Som alltid lägger jag högst fokus på att mata pengar in till min aktieportfölj (Avanza) då jag över tid ser högst potential här.

Men både Tessin och Lendify har varit lyckade investeringar för mig som nu också presterar mycket ”utdelning”.

Avanza

14 700 kr

Lendify

1000 kr

Tessin

1000 kr

SUMMA

16 700 kr

Såhär är alltså fördelningen mellan mina olika säckar.

Avanza88%88%

Lendify6%6%

Tessin6%6%

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Jag gjorde en sammanställning av hur min sparkvot sett ut under 2021. Helt klart ser vi den nedåtgående trenden då mina kostnader började ticka iväg. Allt startade med ett bröllop och sedan fanns det ingen återvändo 🙂

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

Du har troligtvis tagit valet att gå mot en mer sund ekonomisk tillvaro. Det finns fortfarande många där ute som tar SMS lån och där är det viktigt att inse att det finns mycket att tänka på när det kommer till den typen av lån.

Räntan på CSN har under 2021 varit rekordlåg och ligger på 0,05%. Hittar du ett annat lån med så låg ränta så blir jag förvånad. Nu vill regeringen höja räntan från 0,05 till 0,5%. En tiodubbling med andra ord. Det här har väckt stort motstånd och frustration ute i Sverige.

Pengarna som genereras tack vare höjningen ska finansiera någon typ av paket för att få de vuxna, som redan jobbat, lättare tillbaka till studier. Jag har inte förstått helheten i paketet men det gör man sällan när regeringen slår in förslag likt dessa.

Generellt lyfter jag hatten på alla de som orkar omskola sig i senare ålder. De visar att det aldrig är för sent att lära sig något nytt. Många andra nöjer sig med en hyfsat tråkig tillvaro trots att man innerst inne skulle vilja testa en annan yrkeskategori.

Historisk nivå på CSN lån

2020 och 2019 var ränta uppe i 0,16%, en bra bit över dagens låga 0,05. Så sent som i 2016 såg vi en nivå som var högre än den som nu förespråkas på 0,5%. 0,05 ⇒0,5%

*Förslag för 2023 men vad jag vet är inget spikat ännu

Hur stort är svenskens studieskuld?

Studieskulden för svensken är inte så farlig som man kan tro. Personer med studieskulder hos CSN har en snittskuld på drygt 140 000 kronor.

Totalt sett har 14% av invånarna i Sverige någon typ av studieskuld till CSN. Det här skiljer sig givetvis mycket mellan län och högst andel har Uppsala med 18%. Kanske är det inte så konstigt med tanke på vilken populär studentstad Uppsala är.

Den mest intressanta och chockerande statistiken är hur många som låtit sina skulder gå över till Kronofogden. Antalet låntagare med betalningskrav hos Kronofogden var totalt 73 600 personer (5,3% av alla återbetalningsskyldiga låntagare) under 2020.

Var 20:e person alltså…

CSN – vad blir ränteskillnaden i kronor?

Om vi räknar på snittskulden 140 000 kr så innebär det att man betalar ca 6 kr per månad för sitt lån i ränta. Sedan tillkommer det någon typ av administrationsavgift också. Det sjuka är att denna verkar vara 150 kr per år. Det var den i mitt fall åtminstone.

Om räntan nu höjs från 0,05% till 0,5% så blir den nya räntekostnaden för låntagaren 60 kr per månad.

Visst, det är en stor skillnad i kronor men om du tar en utelunch som många studenter ändå gör så har du förverkat två månader med ränta redan där.

Skillnad i kronor per månad vid olika räntesatser

Förutsatt att du har 140 000 kr i studieskuld

Räntesats

Kostnad i kronor per månad

0,05%

6 kr

0,5%

60 kr

1,6%

187 kr

Mycket stor frustration

Överallt ser vi nu namninsamlingar där man tycker att det här är ett dåligt förslag och ilskan där ute verkar glödhet.

Självklart tycker jag inte det här är positivt men jag håller ändå inte med om att detta kommer få fler att avstå studier. Det är ett argument som många nej-sägare verkar använda.

Fortsatt värt att investera CSN lånet?

Här förstår jag att situationen skiljer sig från en person till en annan. Vissa behöver verkligen fullt studiemedel och fullt studielån för att överleva vardagen. Sedan kan envar inte heller jobba extra för att dryga ut kassan.

Såhär mycket kan du få per vecka som maximalt från CSN

Studietakt

Bidrag, kr

Lån, kr

Totalt, kr

Heltid, 100 procent

828

1 904

2 732

Deltid, 75 procent

623

1 428

2 051

Deltid, 50 procent

409

957

1 366

Jag själv tog inte alls så mycket lån, vilket jag där och då tänkte var positivt ekonomiskt.

Hade jag kunnat backa bandet så hade jag helt klart valt att ta fullt lån och investera allt jag kunde i 4-5 olika investmentbolag. Enligt min nya genomgång är det få av investmentbolagen som över tid presterat mindre än 15% årligen. Jämför då 15% mot 0,5%. Sedan är det inte alls säkert att det blir 0,5% utan det kan bli lägre.

För att du ska gå vinnande ut ur detta koncept krävs enbart 3 saker från dig som investerare:

Betala dina räkningar först och investera kontinuerligt, helst varje månad

Se till att inte supa upp ditt studielån bara för att du nu har extra pengar

Om börsen går ner, sälj inget utan se till att fortsätta investera (punkt 1)

Det råder stor diskussion om man ska investera CSN lånet eller ej. Själv är jag negativt ställd till att belåna portföljen men CSN är en annan sak tycker jag. Troligtvis kommer du inte kunna investera andra pengar under din studietid och studerar du 5 år så kommer detta göra underverk.

Desto tidigare du kommer igång med ditt sparande, desto bättre blir resultatet.

Nej, jag har inte använt utdelningen till att tanka. Faktum är att jag inte tagit ut en krona från min portfölj sedan starten 2015. Men jag lyckades faktiskt häromdagen tanka för ganska exakt samma summa som utdelningen från Axfood förra veckan.

Så, i kronor räknat fick jag 1100 i utdelning men dessa försvann som middagsmat till vår nya bil.

Nu blev det en Diesel mitt i rådande prishöjningar och självklart frågar du varför vi inte köpte en elbil? Det är en bra fråga men det kan också finnas anledningar till att man för tillfället inte kan ha en elbil. Laddningsmöjligheter, klimat, utrymme, behov är väl några exempel. Vi kanske kunde ha hittat en elbil som uppfyllde våra behov, men så blev det inte denna gång.

För vår del ville vi ha en större bil, som drar runt 0,5 blandad körning och som är rätt lätt att reparera själv. Jag kan inget om elbilar…

Sverige, näst dyrast diesel i världen

Ja, faktum är att dieseln i Sverige är näst dyrast i världen. Enbart Hongkong har dyrare.

Dieselpriset i världen

1. Hongkong 19,35 kr/liter

2. Sverige 18,72 kr/liter

3. Norge 17,23 kr/liter

4. Israel 16,99 kr/liter

5. Storbritannien 16,65 kr/liter

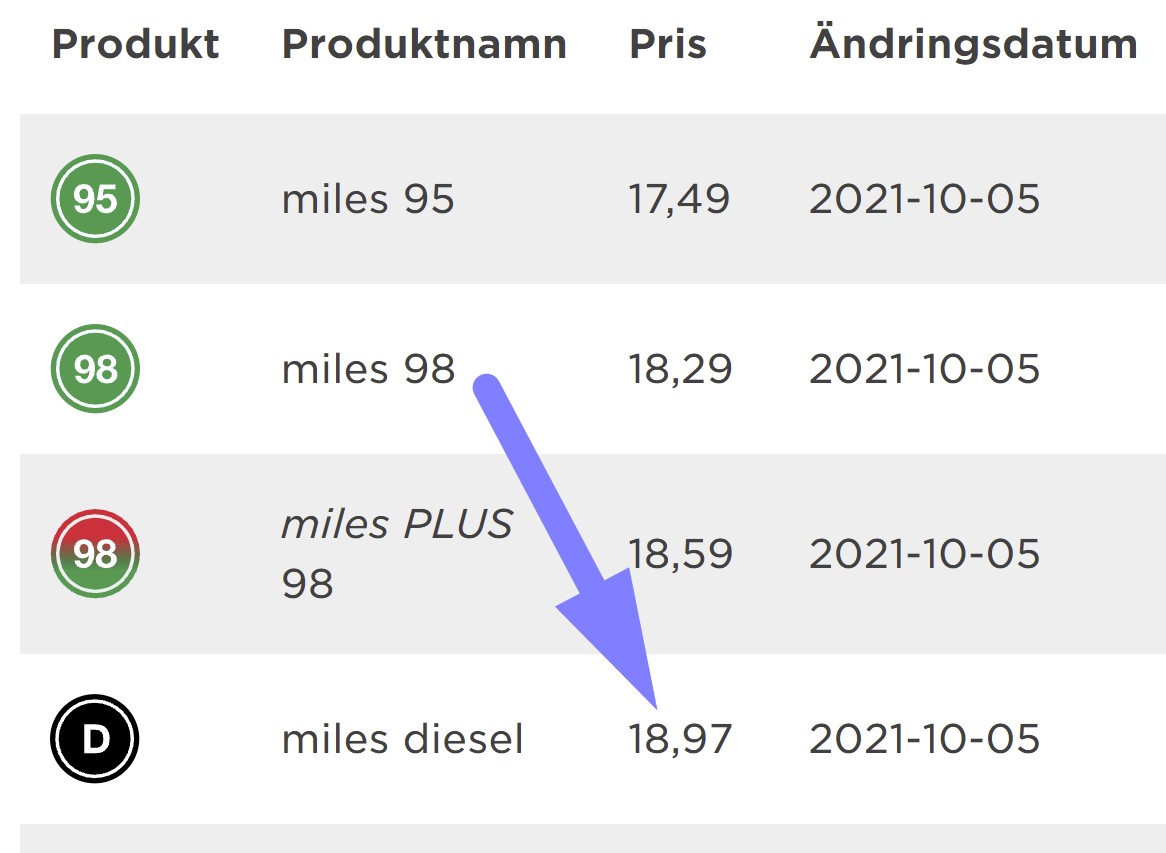

När jag höll på tanka bilen så fick jag en chock :O

1 150 kr?!

Funderar om jag någonsin tankat för över tusenlappen men kan inte komma på något tillfälle. Här vill jag poängtera att tanken i vår nya bil är bra mycket större. Den rymmer typ 70 liter. Sedan har jag lite märkliga beteenden när jag tankar.

Nu såg jag att Statoil (Cirkel K som vissa säger) tar nära på 19 kr per liter.

Om vi säger att jag skulle köra min bil till sista droppen så skulle det kosta 70*18,97= 1327 kr för en full tank 😀

Varför är det då så dyrt i Sverige? Nå. på ekonomifakta.se kan vi läsa följande:

Pris vid pump: 14,47 kronor/liter

Varav skatt: 7,60 kronor/liter

Skattens andel av priset: 52,5 procent

Det här var dock info från i somras men jag såg en graf igår på TV4 som visade att skatterna är kring 47%.

Jag tar åt mig av feedback och ska inte prata mycket mer politik om jag inte tycker det är relevant. Vi kan dock se att en stor del av priset är just skatt.

Sedan är det frågan om alla behöver tanka? Behöver verkligen bönderna framföra sina traktorer? Jag minns att jag såg någon kvinna på Twitter som skrev typ såhär:

”Varför ska bönderna klaga på bensinpriserna hela tiden? De kan väl bosätta sig här inne i Stockholm och köpa sin mjölk i butikerna som alla oss andra. Då slipper de producera sin egna mjölk och kan även ta tunnelbanan”

Jag tror inte jag behöver kommentera det jag skrev ovan 😀 Vissa tror kanske att mjölken i butikerna kommer från ett Balthazar labb

Själv tror jag inte att högre bensinpriser kommer få folk att köpa elbilar snabbare. Vad som däremot blir är att människor tänker efter före man tar bilen och det är väl bra. Däremot är det långt ifrån alla som kan leva med enbart kollektivtrafik.

En aktierelaterad reflektion

Jag skrev tidigare en analys om Chevron som utdelningsbolag. Denna har i alla fall fått ett rejält uppsving tack vare höjda priser så inget ont som inte har något gått med sig. Jag äger inte Chevron idag.

Har du stabila bolag som är beroende av en råvara så är det allt som oftast bra köpläge när den råvaran får sig en smäll.

Jag läste nyligen om Moderaternas förslag kring bland annat sänkt ISK skatt och sänkt skatt för låg- och medelinkomsttagare. Här sammanfattar jag vad som sas och varför KTM ger detta tummen upp.

Själv har jag aldrig röstat på Moderaterna och vad jag röster på har jag hållit hemligt här på bloggen. Egentligen är det ointressant.

Vad som däremot är intressant är hur partierna tänker kring skatter på sparande. Jag är väldigt nöjd med det Moderaterna presenterat idag och är detta är väl motsatsen till vad ”ISK dödaren” tidigare meddelat.

Moderaternas förslag om sänkt ISK skatt

Själva tanken med ISK var att stimulera sparandet och få svensken att spara mer. 2012 lovade man att hålla detta orört men med åren har det skett flera förändringar som inte gynnar oss investerare:

Inkomstår

Förändring

2012

ISK skapas

2016

Statslåneränta + 0,75 procentenheter. Dessutom införs ett minsta tak på 1,25%

2018

Från +0,75 procentenheter till +1,0 procentenheter. En ökning med 0,25 procentenheter alltså

Nu diskuteras det fritt om miljonärsskatter och fortsatta höjningar.

Något som sticker ut är Moderaterna som idag än en gång poängterar att skatten för ISK borde sänkas. Redan i somras var Moderaterna ute och sa att den undre gräns för ISK på 1,25% som nu finns borde slopas. Skulle statslåneräntan + den 1 procentenhet som nu existerar gå under 1,25% så gäller idag att 1,25% ändå används.

Exempel:

Statslåneräntan 30 nov 2020: -0,09 % + 1,00 % = 0,91 %. Eftersom det finns en undre gräns på 1,25 % blir dock schablonskatten 1,25 % 2021.

Idag kom ytterligare nyheter om att man vill sänka skatten på ISK:

”Vi behöver fler som sparar”, säger Elisabeth Svantesson (M).

Oj så jag älskar det citatet. Kanske är årets citat 2021 från en svensk politiker enligt mig. Kort, enkelt, men ändå sååå sant.

I dagens nyhet trycker man på att skatten för ISK bör sänkas. Det är inte mig emot. Sänkt skatt i ISK betyder inte automatiskt lägre skatt för Sverige. Gör vi detta mer attraktivt kommer fler börja spara och årlig skatt tillförs Sverige. Tvärt om, det kan till och med bli mer pengar in till ladorna.

”Regeringen har höjt skatten vid flera tillfällen. Det tycker vi är fel. Det är många som sparar till sin insats, till sin framtida pension”, säger Elisabeth Svantesson, som är ekonomiskpolitisk talesperson i Moderaterna.

”Vi vill ta bort golvet och sänkta skatten så att det blir mer lönsamt att spara. Vi behöver fler som sparar”, säger hon vidare.

Utöver detta meddelar Moderaterna att skatten bör sänkas med fokus på låg- och medelstora inkomster. Dock har jag inte hittat några detaljer kring detta.

Fastighetsskatten, förmögenhetsskatten och arvs- och gåvoskatten ska inte återinföras.

Nystartade bolag ska slippa bolagsskatt under sina första tre verksamhetsår

Den som har varit arbetslös länge och tar ett jobb ska få ett påslag på lönen med tio procent, max 2500 kronor per månad.

Jag tycker faktiskt att det här är fina förslag. När man tänker på förslagen ovan så är den första reaktionen att detta kommer kosta skjortan. Och visst lär det kosta. Långsiktigt tror jag att däremot detta kan gynna Sverige.