Alla har inte tagit det goda beslutet som du och jag gjort, d.v.s. att lägga sitt sparande i aktier/fonder i stället för i madrassen. Jag pratade nyss med en kompis som sa att han inte ”orkat” se över sitt sparande och investera pengar. Statistiken i tabellen jag nu knåpat ihop visar att det här är väldigt vanligt.

Statistiken kommer från SEB:s sparbarometer och visar hur hushållen valt att göra med sitt sparande under kvartal 2 2021. Svenskarna har valt att lägga 78 miljarder kr i sparkonto medan fondsparandet bara fått 28 miljarder kronor. Det är en rätt stor skillnad.

Nollränta till 2024

Passande är att Riksbanken i veckan kom ut med sitt räntebesked där man meddelar att reporäntan* kommer lämnas på 0.

*Genom att höja eller sänka reporäntan påverkar Riksbanken andra räntor i Sverige vilket påverkar efterfrågan i den svenska ekonomin och därmed inflationen.

Vidare är Riksbankens ränteprognos att vi kommer ligga kvar på nollränta fram till 2024. Det här är givetvis bara en prognos och inget är skrivet i sten ännu.

Att majoriteten väljer att spara såhär är för mig en gåta. Kanske har alla valt att fylla på sin buffert extra mycket just nu. Jag har i och för sig sparat mindre i aktier under månaderna som gått men det har att göra med min förändrade livssituation. På tal om det vill jag rätta mitt senaste inlägg om lönen (tack för det).

Ska du spara på sparkonto så kan du idag maximalt få 1% i ränta. Värt att nämna är att inflationen just nu sägs vara kring 2%. Dina pengar urholkas om du idag sparar på sparkonto med andra ord

Högst ränta på sparkonto just nu

Sparkonto

Ränta (%)

Lunar Sparkonto

1

Nordiska Flex Plus

0,95

GCC Spar

0,9

Northmill Bank

0,95

Froda Sparkonto

0,85

Något som också är intressant

En annan intressant graf från sparbarometern rör hushållens skulder. Här ser vi hur hushållens skulder i relation till den disponibla inkomsten slår över 200%, alltså det dubbla. Strax före år 2000 var skuldkvoten ungefär ett och nu är den alltså 2.

Den disponibla inkomsten är ett märkligt ord men betyder summan av alla inkomster (såsom lön, barnbidrag, bostadstillägg etc.) minus skatten. Jag antar att 200% innebär att en person som tjänar 200 000 kr netto per år har skulder för 400 000. För mig är kvoten just nu 0 då jag inte har något lån.

Jag är väl ett levande bevis på att ett lyckat sparande Inte handlar om de pengar du tjänar utan de du faktiskt kan undvara. Jag tjänar bara 900 kr mer än medellönen i Sverige* men har ändå lyckats spara och investera mig till 2,5 miljoner i totalt kapital.

Observera

Observera att jag skrivit lite luddigt kring min inkomst denna månad. 35 000 kr i månaden stämmer men då är en stor del av detta det friskvårsbidrag jag fått utbetalt, samt semestertillägg och lite övertid.

Det jag skrev innan om att det inte blivit någon övertid gäller lönen jag fick nu i fredags. Lönen här är den jag under september spenderat och där jag nu investerat det som blivit kvar.

*Källa, scb

Lyxfällan Mikael

Ett tydligt exempel på det jag pratar om visades väl i Lyxfällan säsong 20 avsnitt 1 (se hela avsnittet gratis). För visst kommer ni ihåg det avsnittet från 2016? 🤪Där följde vi i alla fall egenföretagaren Mikael som tjänade över 180 000 brutto i månaden men som ändå fick skulder upp över öronen. Han söp, spelade och handlade hela familjen rakt ner i fördärvet.

Och ja, jag vet hur galet mycket företagare skattar men 180 000 brutto är ändå en lön som får min egen att verka som en droppe i havet.

Som sagt, det är inte pengarna du tjänar som är avgörande – det är pengarna som du faktiskt kan spara.

Inkomster

Det har faktiskt varit otroligt lugnt på jobbet de sista månaderna, något som då resulterat i 0 kr övertid. Lite extra slantar har trillat in från semesterersättningen men inget som sticker ut.

EDIT! Tack för kommentarerna. Det jag skrev precis här ovan gäller lönen jag fick nu i fredags. Lönen ni ser här gäller föregående lön som jag då använt för att leva på och där jag nu investerar det som blir över. Jag har absolut inte 35k netto från mitt jobb utan mycket av detta är friskvårdsbidrag + en rätt hygglig semesterersättning för en hel månad. Dessutom var det mer övertid här räknat

De 400 kronorna under övrigt kommer från lite småförsäljningar av diverse skräp hemma. Det har börjat bli en hel del sådant nu när det snart är dags för flytt. Som vanligt får man 1/10 av det ursprungliga värdet när man säljer i skräp i andrahand 😴

Köpte du en dyr jacka för 3000 kr förra året så kan du glömma att få den summan för den i år.

Lön

35 102 kr

Bloggintäkter

7 889 kr

Övrigt

400 kr

SUMMA

42 991 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Nu är bilen i alla fall köpt och det känns skönt att stryka ett streck över det. Kostnaden blev kring 50 000 kr och jag kunde sälja vår nuvarande bil för typ 20 000 kr.

Vad som är kvar att betala är lite restskatt för 2020 samt lite vi ska köpa till huset, men inga stora saker. Vi flyttar in i ett nybyggt hus så förhoppningen är att det inte ska bli så mycket utgifter på renoveringsfronten framöver.

Nu har vi faktiskt fått en svalare temperatur, inte bara utomhus utan även på börsen. Självklart ser jag en del köplägen där ute och jag är glad för allt sparande som nu blir av.

Här är hur jag valt att sprida mitt sparande

Avanza

18 500 kr

Lendify

1 000 kr

Tessin

1 000 kr

SUMMA

20 500 kr

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

Snart en vecka har gått sedan Stefan Löfven meddelade att han kommer avgå som statsminister i november. Ännu vet vi inte ersättaren men små fåglar viskar om att finansminister Magdalena Andersson kan komma att axla ansvaret. Själv skulle jag ha svårt med det scenariot.

Ny statsminister

På onsdagen meddelade Magdalena Andersson att hon just nu har fullt fokus på budgeten. Det såg vi väl senast idag med de nya reformerna. Kort sagt kommer regeringens budget den 20:e september men detta blir en vitamininjektion som kommer stötta återhämtningen av svensk ekonomi.

Samtidigt svarar Magdalena inte nej på frågan om hon vill ta på sig uppdraget som statsminister.

Att hon nu inte direkt tackar nej har hos många betytt ett långsiktigt ja. Hon har åtminstone inte stängt dörren till möjligheten. Magdalena tycker jag är en mycket kompetent person och som finansminister finns det många områden att jobba på. Men när det kommer till sparande tänker hon fruktansvärt fel.

Är jag småsparare?

Jag skrev tidigare om miljonärsskatten. Det inlägget uppdatera jag senare med ytterligare info där man menar att det inte kommer bli någon höjd skatt för de som har exempelvis 100 000 kr. Kort igen kan vi säga att vi med miljoner i vårt ISK kommer behöva betala mer skatt. Hur mycket vet vi inte ännu.

Vad jag där och då blev mest irriterad på var hennes uttryck:

”Syftet är inte att ge sig på vanliga småsparare.”

Även om jag nu uppnått miljon 1 och även miljon 2 så anser jag mig fortfarande vara en småsparare. Varför då? Jo för att jag inte har någon brutal lön. Det jag i stället gjort för att kunna spara mer är att ta bort allt onödigt som ger mig mindre värde än mycket annat.

Jag vill inte ha henne till statsminister

Det handlar inte om hon är kvinna… absolut inte. Hon tänker helt enkelt bara jävligt fel när det kommer till sparande. I en undersökning visade det sig att Magdalena har 0 kr i aktier och fonder.

Självklart måste man få använda sina pengar till vad man vill, men lite konstigt är det ändå att en finansminister inte visar ansiktet utåt och sparar på det bästa sättet som går historiskt, nämligen börsen.

I ett klipp för 6 år sedan säger hon att det inte är lämpligt för en finansminister att äga aktier eller fonder. Jag tycker tvärt om. Visa för svenska folket att det är bättre att gå den vägen än att stoppa sparandet i bankkontot, något som många gör idag.

Jag har bevisat att alla, oavsett lön, kan uppnå en summa på miljonen.

Elisabeth Svantesson skulle nog bli en bättre statsminister då jag tycker hon resonerar väldigt väl.

– Glöm inte att den som sparar lite i dag om några år kommer ha ganska mycket sparat, det ska vi inte beskatta mer, säger moderaternas finanspolitiska talesperson Elisabeth Svantesson.

Hon upprepar också att pengarna vi har på vårt ISK redan är beskattade. Den lön vi får har vi redan skattat på så det här blir bara ett extra lager.

På sätt och vis har jag bidragit mer nu när jag börjat spara och skattar extra än när jag gick från ett lönekuvert till ett annat som väldigt många gör.

Då var jag åter på jobbet efter en sommar fyllt med både roligheter och tråkigheter. Det är väl lite så livet ska vara och det finns ingen anledning för mig att ljuga. Vad som däremot är skönt är att första måndagen efter semestern alltid känts betydligt lättare då man strävar efter ekonomisk frihet. Kanske är det målet i sig som gör resan lättare. Kanske är det just det här målet alla med jobb-ångest borde sätta upp.

{

“You can’t climb the ladder of success with your hands in your pockets.”

-Arnold Schwarzenegger

Troligtvis finns det ingen ekonomipodd som tagit upp ett citat från Arnold tidigare men faktum är att det finns mycket inspiration att hämta från honom. Mycket går även att relatera till ekonomi likt mer kända citat från Charlie Munger eller Peter Lynch.

När jag var 19 år funderade jag kring att börja spara i aktier. Tanken där och då var att ”jag skulle börja lära mig när jag hade ork och tid”. Åren gick och jag tog mig aldrig för något. Jag stoppade händerna i fickorna med andra ord. Många år senare tog jag faktiskt upp händerna ur fickorna.

Visst, det är aldrig för sent att börja spara, men ju tidigare du sätter igång desto lättsammare blir det att nå fina resultat. Lite som med träning kan jag tycka. Tar du aldrig tag i något så kommer du aldrig kunna lyckas heller.

Inkomster och sparande

Lön

Lönen som jag redovisar i den här tabellen är det som trillade in den 25:e förra månaden. I nästa tabell ser du vad som blev efter augusti månad då jag levt på just den lönen.

Lön (efter skatt)

29 228 kr

Bloggintäkter

8 439 kr

Summa

37 667 kr

Eller blev över vet jag inte heller om jag kan påstå…

Jag har medvetet valt att sätta undan lite mer pengar de senaste månaderna då det finns ett par saker som måste prioriteras förutom investeringar. En sådan sak är flytten som kommer ske inom några månader. Huset i sig kommer jag ta lån för att finansiera men det finns andra saker som behöver införskaffas i samband med flytt.

Vi har ännu inte hittat någon ny bil. Här har jag och frun samtalat om vilken typ av bil vi skulle vilja ha och det lutar faktiskt mot en V70. Det känns som att jag kan göra rätt mycket reparationer där själv när (inte om) det börjar strula.

Nu känns det som att det mesta är på plats så snart kommer jag nog kunna öka min sparkvot igen. Däremot kommer den nog aldrig bli de 80% som jag presterat vissa månader. Jag har helt enkelt börjat unna mig för mycket 😏

Sparande

Avanza

9 500 kr

Tessin

1 000 kr

Lendify

1 000 kr

Summa sparande

11 500 kr

Som vanligt ser jag till att fylla på mest i min aktieportfölj då det är här jag ser mest potential. Det skulle i och för sig vara en idé att i perioder som dessa fylla på mer i exempelvis Lendify. Å andra sidan har vi som vanligt inte den blekaste aning om vart börsen kommer ta vägen efter detta. Allt vi vet är att vi här och nu står mycket högre än innan Corona.

Sparkvot

Att 1/3 går till sparande är ju fantastiskt. Men har du hoppat 2 meter i höjdhopp och sedan börjar prestera 1 meter så kommer det givetvis kännas illa.

Här har du en liten intressant grej om du vill jämföra hur du ligger till med sparande jämfört med andra:

Vår resa i det fria är i stort sett över och nu är det tillbaka in i det så kallade ekorrhjulet. Som vanligt bjuder jag på ett par reflektioner av lite mer ekonomisk karaktär från vår resa ute i Sverige.

Örebro

Det här kan tyckas som en skitgrej (inte staden då) men faktum är att jag fick en mycket gemytlig upplevelse under mina 3-5 minuter genom Örebro längs E18.

Under vår bilfärd i natten såg jag åtminstone 3 stora skyltar från en av mina favoriter i utdelningsportföljen, nämligen Castellum. En av skyltarna var en stor neonskylt som omöjligt gick att missa trots att jag försökte hålla ögonen på vägen.

Jag har tidigare besökt Wall Street i New York och den omtalade statyn Charging Bull. Det var också en häftig upplevelse men jag tror denna lilla bilresa gav mig en ännu större kick. Speciellt då det inte finns en enda Castellum-skylt där jag bor.

Castellum är uppdelat i olika regioner varav Örebro tillhör region Mitt. Den här regionen utgör ca 1/4 av Castellum.

Det intressanta är att nästan alla städer i Mitt har ungefär samma befolkningsmängd.

Bor du i Örebro så vill jag bara gratulera till fin utsikt dagarna i ända.

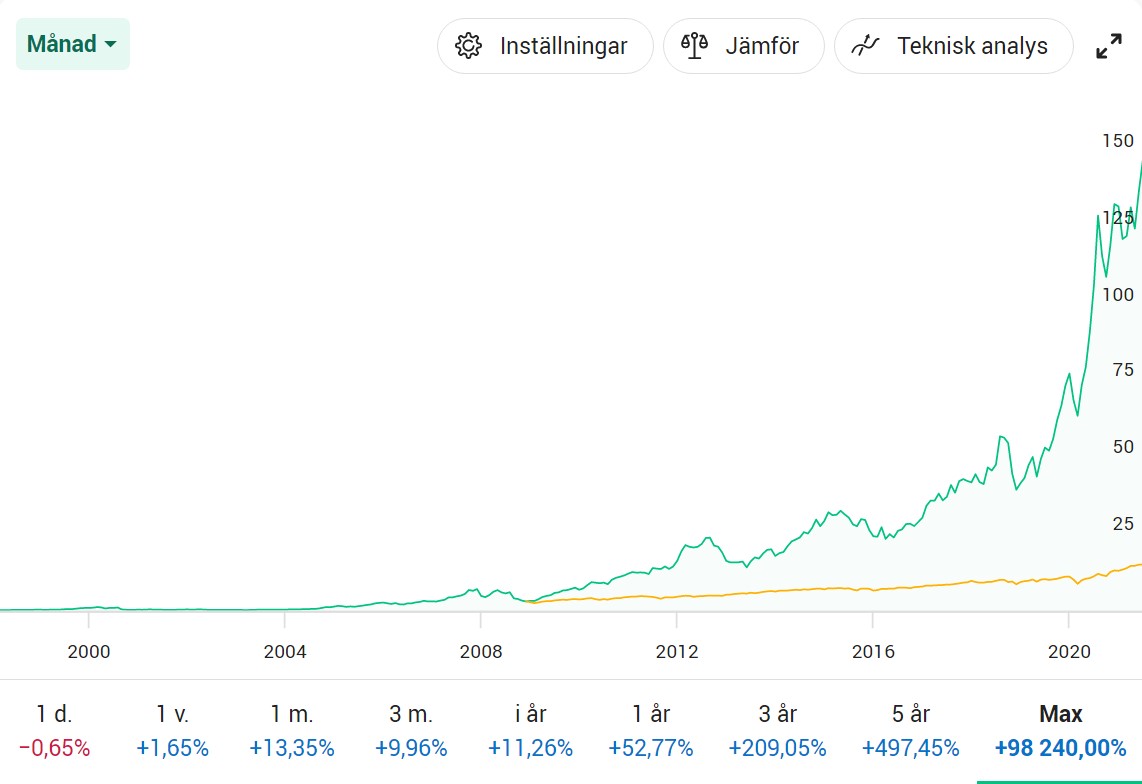

Castellum bästa utdelaren?

Är då Castellum Sveriges bästa utdelningsbolag?

Självklart finns det olika sätt att se på saken men jag skulle ändå svara Ja på den frågan. Man har höjt utdelningen längre än något annat bolag på Stockholmsbörsen och dessutom har denna ökat med 9% årligen de senaste 10 åren.

Belåningen har sjunkit fint och man har klarat sig igenom skakiga perioder galant helt utan utdelningssänkning. Direktavkastningen är ”enbart” 2,8% men det är ändå rätt högt i jämförelse med snittet på Large Cap. Direktavkastningen brukar ligga mellan 4-5%.

Jag har svårt att just nu hitta ett bolag som kan toppa detta.

Ullared

Ullared har ett rekord att sälja för nästan 40 miljoner kr under en enskild dag. Det är väldigt mycket pengar. Vad som skulle vara mer intressant är att veta hur mycket av prylarna som faktiskt kommer till användning.

Här är det extremt lätt att lura sig själv. Du åker till ett varuhus som förvisso har billiga grejor men då mycket är billigt köper du utan att tänka dig för. Om du då handlar ett par saker som du inte har användning för så förlorar du marginalen på allt annat du köpt till en billigare peng.

Jag tror inte jag är enda mannen där ute som åker till Ullared för att tillfredsställa och öka fruns glädje…

Själv märkte jag hur snabbt jag faktiskt kom in i tänket:

”Men det här kommer säkert vara bra att ha”

Det gick extremt snabbt att gå från eftertänksam till att lägga ner sak efter sak i kundvagnen. Efter ett tag tappade jag helt enkelt greppet. Jag har hur mycket kläder som helst men ändå köpte jag nytt.

Fina fynd från dagen var i alla fall nya bromsklossar till fru KTMs cykel som var mycket billigare än de på t.ex. Clas Ohlson. Självklart har jag inte hunnit undersöka kvalitén ännu. Jag hittade även Robin Hood boken med Ulla Andersson iklädd pyjamas och konungakrona

Yasuragi

Min tredje och sista spaning är då spa-hotellet Yasuragi som ligger i Stockholm (eller invid Stockholm).

Det här var givetvis mycket dyrare än att bo på ett vanligt hotell men med deras erbjudande fick vi 1 natt för 2000 kr per person med tidigare incheckning för mer bad.

Du har möjlighet att boka en hel del behandlingar men dessa kostar rätt mycket. Enligt oss fanns det så mycket annat att göra på hotellet så vi är glada att vi skippade behandlingarna.

3 rätters middag och lunch ingick i vårt paket. Lunchen var inte särskilt häpnadsväckande men middagen var fantastisk!

I badet fanns allt från sov-bastu till varma utomhuskällor. Allt med japansk anda.

Det bästa var ändå att hela stället var mobilfritt så man slapp tänka på att foto samt se andra med mobilen i ansiktet. Bara detta var nästan värt priset. Lugnet… stillheten…

Troligtvis är det inte värt att bo där igen men som en engångsgrej var detta magiskt!

Lördag och semestertiden för KTM har precis börjat. Semester är härligt men självklar är det rätt tungt då man ska återgå till jobbet sedan. Vad som är positivt är att jag inte känt samma jobbiga känsla för detta på senare år då det faktiskt inte är länge kvar innan jag kan ta steget bort från arbetslivet. Men har jag då råd med misstag som dessa?

Av någon anledning har mitt jobb börjat slänga saker över oss. Jag tror det är för att många valt att sluta och bolaget känner att man tvingas leta metoder för att hålla kvar oss på något vis. Nyligen fick jag t.ex. en ny arbetstelefon även fast jag knappt ringer samtal i mitt jobb. Rätt intressant men givetvis välkommet.

Jag har alltid kört iPhone och redan här finns en stor spar-miss. Du kan få en lika bra telefon till en extremt mycket billigare peng idag, och egentligen betalar du bara för äpplet. Men det äpplet är ett dyrt äpple som idag värderas till P/E 32

Då jag nu fått en ny telefon via jobbet bestämde jag mig för att sälja min gamla iPhone 11 och fick nästan 6000 kr för denna då affären var klar.

Vad jag hittade när jag letade efter kartongen till telefonen var en ännu äldre iPhone som jag inte sålt av någon anledning. Sedan hittade jag ytterligare en ännu äldre iPhone. Jag satt alltså med 3 st telefoner som jag inte sålt.

2 extra telefoner från Äpplet som var svindyra under sin tid, men som nu är värda väldigt lite.

Hur tänkte jag där? Att jag skulle ha dessa som reserver? Vad jag lärt mig är att reservprylar sällan blir använda.

Nu säljer jag dessa men som du vet tappar både bilar och telefoner mycket värde över tid. Nåväl, de flesta bilar i alla fall.

En undersökning visar att folk har oanvända prylar hemma för 30 000 kr. Med handen på hjärtat har jag dumförklarat många som sitter på så pass mycket saker och inte investerar pengarna i stället. När jag då ser mina iPhones får jag äta upp det jag sa. 30 000 kr är rätt mycket ändå, speciellt med tanke på att du knappt får något för andrasortering. Det lärde jag mig här:

Regel . Använd inte iPhone om du inte ser väldigt mycket värde i att göra så

Regel . Låt inte gamla prylar ligga och skräpa. Sälj onödigt direkt.

Regel. Glöm inte regel och regel

Det här är också ett fint bevis på att jag inte är perfekt när det kommer till sparande, trots en generellt hög sparkvot. Vi kan alla bli bättre och hitta nya vägar att optimera vårt sparande.

Vår politik innehåller många lögner och saker som inte stämmer. Vissa mer uppenbara än andra… Oftast reagerar jag inte alls på dessa men vissa saker är ändå värt att ta upp.

”Du måste vara rik från början för att vara rik”

Om videon inte funkar för att man plockar ner den så kan du använda denna länk i stället:

Vissa skulle påstå att gränsen går vid 1/2 miljon, andra vid en miljon, medan andra menar att det krävs 10 miljoner för att titulera sig som rik.

Jag har inte gjort forskning kring detta men jag skulle tro att om du frågar alla i Sverige följande:

”Skulle du känna dig rik om du hade 2 miljoner kr utöver eventuell bostad, bil och andra tillhörigheter”

…då tror jag att över 50% hade svarat JA på den frågan. Anledningen är att det finns så många som lever från lönekuvert till lönekuvert och inte sparar något.

Idag har jag över 2 miljoner kr utöver min bostad och annat jag äger. Även om det inte är definitionen på Rik så är det många som skulle anse sig rika ifall de uppnådde samma summa.

Du måste vara rik från början

Stämmer då påståendet?

Nej, det gör det inte. Varför då? Jo för att jag själv är ett levande bevis på att det inte stämmer. Många av mina bloggkollegor är har också bevisat raka motsatsen. Kanske är även du ett bevis på att det här är skitsnack.

När jag satte in mina första kr hos Avanza tidigt 2015 var jag helt klart inte rik:

Jag började också spara rätt sent i mitt liv. Visst, allt är relativt, men det var sent om vi jämför med de som har lyckan att börja vid exempelvis 18 års ålder eller under universitetstiden.

Vid den tiden hade jag ett helt vanligt jobb som inte gav mig märkbart stor inkomst. Precis som idag med andra ord. Min inkomst är fortfarande under det majoriteten inom min bransch tjänar.

Vad jag gjorde där och då var att ta ett viktigt beslut att börja spara pengar och få dessa att växa. Svårare än så var det inte. Sedan kom en rad andra viktiga beslut som att jag skaffade ett extrajobb på min fritid för att boosta sparandet samt att jag tog bort alla onödiga nöjen som inte gav mig särskilt mycket värde.

Men jag föddes inte rik… Det tog också länge efter lumpen innan jag fick mig ett arbete och jag levde knapert i mitt lilla studentrum under studietiden.

Att däremot höja skatter och göra det mindre gynnsamt att spara är det sista vi vill för att folk som inte är rik (likt jag var) ska börja spara och bygga en bättre ekonomi.

Så nej Dadgostar. Jag tycker att du gör det bra som partiledare men här har du dessvärre fel enligt mig.

Jag har alltid sagt att det kommer vara omöjligt för mig att upprätthålla det stora sparandet i livets alla cykler. Dagen då en stor förändring sveper förbi verkar nu vara här.

{

”The more your money

works for you,

the less you have

to work for money.”

-Idowu Koyenikan

Inkomster

Det händer faktiskt rätt mycket i mitt liv just nu. Förutom att vi nyligen införskaffat hus så har det varit ett bröllop 2 gånger samt att fru KTM fyllt jämt. Dessutom har jag knappt börjat beta av den restskatt som jag ska betala tillbaka till staten.

I år blir det ingen jättedyr semester men det kommer ändå behövas lite extra målsparande. Sedan händer det även ytterligare en sak i mitt liv som jag tänkt berätta om senare – just nu får det bli en cliffhanger.

Allt detta gör nu att jag bygger på min buffert lite, och det kommer säkert vara så under några månader. Här och nu är jag ändå glad att jag kunnat spara så pass mycket under ett par år och på så vis byggt upp en bra grund till portföljen.

Många väntar tyvärr med sitt sparande till framtiden då man tror på högre inkomster och att det då kommer bli lättare att spara. Dess värre inser dessa förr eller senare att livet även kommer med fler och fler utgifter. Det bästa valet är helt klart att börja spara idag och inte imorgon.

Lön

29 361 kr

Bloggintäkter

8 377 kr

Övrigt

0 kr

SUMMA

37 738 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Jag har då valt att inte räkna med det jag sätter av till min buffert/målsparande i sparkvoten. Här finns det många skolor men jag har helt enkelt valt att den summan jag för över till portföljen räknas till sparkvoten. Det blir enklast så tycker jag.

Såhär mycket blev kvar efter allt shoppande:

Avanza

9 500 kr

Lendify

1000 kr

Tessin

1000 kr

SUMMA

11 500

Såhär är alltså fördelningen mellan mina olika säckar.

Avanza83%83%

Lendify8,5%8,5%

Tessin8,5%8,5%

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

En sak kan vi i alla fall vara överens om.

”It’s going dooown :D”

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.