Den 7:e mars fick majoriteten av alla med digital brevlåda sin Inkomstdeklaration 1. Som investerare är det numer en regel snarare än undantag att jag ska betala tillbaka till kära staten. Hur mycket blev det i år?

Din inkomstdeklaration för inkomståret 2021 ska finnas hos Skatteverket senast 2 maj 2022 vid midnatt. Om du väntas få pengar tillbaka så kan du få dessa redan i april om du deklarerar redan 30:e mars (inte så länge kvar).

I år hörde jag att det finns inte mindre än 90 avdrag du kan göra. Jag är tyvärr inte rätt person att fråga om detta då jag sällan gör avdrag. I år blir det däremot lite extra då jag sålde min bostad 2021.

Hur mycket ska jag betala?

11 000 riksdaler

Det här tycker jag inte alls är mycket och betydligt mindre än föregående år. Jag antar att det beror på att jag levde lite på bidrag i slutet av 2021.

Som vanligt finns det nu flertal som på Facebook eller Instagram klassar sig som vinnare där de presenterar hur mycket de ska få tillbaka, d.v.s. skatteåterbäring. Och precis som vanligt påpekar jag att det verkligen inte är bra att betala för mycket skatt då det här är pengar som du annars hade kunnat investera.

För många är skatteåterbäringen dock något man tar för givet och ett tillskott som många ser fram emot. En extra resa, eller en extra gaming-dator. Få utanför vår krets, inser att vi faktiskt betalat för mycket skatt för tidigt.

Samtidigt finns det då en annan sekt som tycker att vi som betalar restskatt (kvarskatt) är eländiga personer som håller inne på statens pengar. Du själv måste avgöra vem som gör rätt/fel i det här scenariot.

Vart kommer detta ifrån?

Som vanligt är det så att du kommer betala en skatt för ditt ISK när väl din deklaration kommer. Skatten beror på hur stort ditt portföljvärde varit vid varje kvatalslut samt hur mycket du satt in under året. Har du en KF (kapitalförsäkring) så dras i stället skatten automatiskt 4 gånger per år direkt från din KF.

Utöver det har jag Tessin där det blir en extra slant att betala när väl deklarationen kommer. Lendify (Lunar numer) drar av skatten automatiskt när du får din ränta/avkastning.

Måndagens stora snackis var regeringens förslag som ser till att det ska bli lindrigare för hushåll och företagen att få sina diesel- och bensintankar fulla. I Sverige ska ingen behöva gå på knäna. Blir det jävligt så kommer det bidrag och helikopterpengar.

På förmiddagen presenterade finansminister Mikael Damberg ett paket på 14 miljarder där huvudfokus var att lindra lidandet vid bensinmacken.

Sänkta drivmedel i korthet

I korthet innebär detta:

Varje bilägare får 1000 kr i drivmedelskompensation. Är du 2 vuxna i familjen och har 2 bilar så får ni 2000 kr antar jag, förutsatt att inte en är skriven på bägge. Dessutom får du som bor i ”stödområden” 500 kr extra om du äger en kärra. Här är fulla listan med stödområden

Sänkt drivmedelsskatt på bensin och diesel med 1,30 kronor/liter vid punkt.

70 000 kr i stöd om du köper en ren elbil

Jag lär då köpa aktier för min drivmedelskompensation…

Mycket kritik

Förslaget har redan fått mycket kritik. En sak jag håller med om är det Oscar Sjöstedt säger om att höja skatter och sedan kompensera med den här typen av bidrag:

”Det är regeringen i ett nötskal detta. Man höjer skatterna så till den grad att folk inte har råd att betala skatterna och då höjer man bidragen. Det är feltänkt”, säger SD:s ekonomiskpolitiske talesperson Oscar Sjöstedt

Jag tycker givetvis förslaget med att sänka skatter på drivmedel nu är det enda rätta. Det som däremot stör mig är det faktum att man på sätt och vis tvingas gå in och hjälpa hushåll på det här viset. Okej om det är företag, men en privatperson borde ha bättre framförhållning.

Förvisso köper folk bostäder idag med tanken att amortera ner till 50% och sedan inte amortera ett öre mer. På samma gång har många köpt bostad utan tanke på att räntan kan röra sig över 3% en vacker dag.

Samma sak gäller när det kommer till fordon. Lever du efter en så pass tight budget att du inte har råd ifall priset på drivmedel skulle gå upp så bör du tänka om. Behöver du verkligen bil så måste du prioritera ner sådant som är mindre viktigt för att skapa utrymme.

Har man satt sig i en sådan sits att du i princip är beroende av varje krona från lönen så har du problem.

Men det är bara att inse att vi som läser aktiebloggar och har en sparkvot på åtminstone 10% är de duktiga i församlingen. Sedan är det väl tur för resten av församlingen att Sverige är duktig på att både fylla lador men också ha ladugårdsdörrarna öppna för allmosor.

När jag var 23 år fick jag min första tanke att börja spara i aktier och på den vägen få mitt kapital att växa. Jag minns exakt hur jag tänkte: ”Jag ska försöka lära mig någon dag när jag har mer tid”. Vad jag inte visste där och då var att jag egentligen inte behövde någon kunskap alls för att starta.

Jag hann bli närmare 30 innan tanken dök upp igen och lyckligtvis trillade jag in på bloggen Rikatillsammans där jag tog mina första stapplande steg.

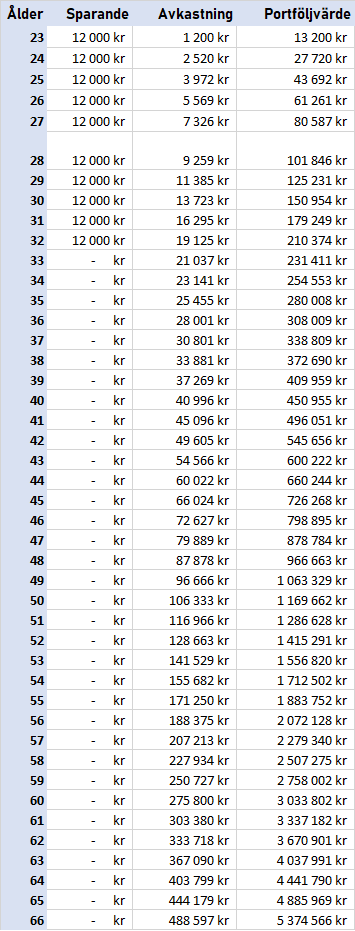

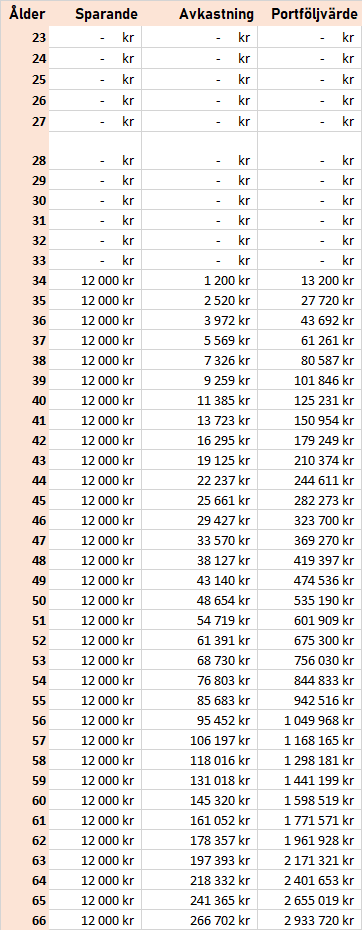

Du hör ofta att tiden är extremt viktig och för att illustrera hur viktig den är så har jag knåpat ihop 2 olika tabeller som visar skillnaden.

Tabell 1: Här börjar personen spara 1000 kr i månaden vid 23 års ålder. Vid 33 år, 10 år efter, så slutar personen spara helt och låter bara kapitalet jobba på för sig själv. Inget mer nysparande efter 33 med andra ord.

Tabell 2: Här börjar personen spara 1000 kr i månaden först vid 33 år, men sparar sedan flitigt ända tills pensionsåldern.

I bägge exemplen har jag räknat med en årlig avkastning på 10%. Stockholmsbörsen har i snitt ökat med 9,99% per år mellan 2006-2020. Källa: OMXSGI

Trots då att person 2 sparat 1000 kr i månaden (12 000 per år) så pass mycket längre så kommer ändå person 1 komma vinnande ur loppet. De extra åren som beloppet får jobbs gör att skillnaden vid pensionen blir nästan 2,5 miljoner till första personens fördel.

Som investerare har jag gjort många misstag men mitt största är nog att jag inte startade där vid 23 års ålder. Hade jag vetat bättre så hade jag satt in mina slantar i en indexfond, svårare än så hade jag inte behövt göra det till en början.

Är det någon gång man önskar sig ett ökat sparande så är det under en generell nedgång på börsen. Då är det bra mycket trevligare att köpa. Jag har plockat ut 4 bolag där jag kommer fokusera mina köp här framöver.

4 aktier jag vill köpa nu

Givetvis har jag ett ökat köp-sug i det mesta av portföljens innehav, men ska jag ändå ranka det jag mest vill köpa så ser det ut såhär:

När det blir skakigt kommer små- och medelstora bolag påverkas hårdare än större bolag. Via Svolder får du en bred exponering mot dessa bolag men det innebär också att kursen tagit mycket stryk på senare tid.

Latour handlas förvisso till nästan 40% premie, vilket kanske känns dyrt då snittet är strax över 20%. Å andra sidan har Latour handlats till nära 70% premie för inte allt för länge sedan.

Månadsutdelaren Cibus har kommit ner en hel del på senare tid och handlas nu till över 4% direktavkastning. I år höjde man utdelningen med 5%. Innehavet är inte jättestort i portföljen så jag passar gärna på att köpa lite mer

Texas levererade en ruggigt stark rapport för fjärde kvartalet där både vinst och omsättning kom in högre än analytikerna trott. Ändå har aktien tappat en del, mest för att världen nu tror på att bristen på halvledare inte kommer vara allt för länge till. Jag tänker lite omvänt och tror att det kommer dröja länge till innan vi ser en minskad efterfrågan.

Läs gärna min fulla analys kring varför jag äger utdelningsbolaget Texas Instruments:

Såhär såg min lön och mina bloggintäkter ut förra månaden. Det är av denna jag levt på nu under februari och under nästa rubrik visar jag vad som blev över och det jag nu kan investera.

Lön

17 540 kr

Bloggintäkter

9 758 kr

Övrigt

0 kr

SUMMA

27 298

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Den här månaden har jag valt att fokusera nästan allt sparande till min börsportfölj. 1000 kr går över till Lendify då jag har en automatisk överföring dit

Avanza

16 500 kr

Lendify

1 000 kr

Tessin

0

SUMMA

17 500 kr

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

När jag väl satt mig ner för att slö-surfa lite så fastnade mina ögon på något som kallas för ”omstartslån”. För dig som vill boot:a om hela maskineriet finns det alltså hjälp att få.

Om man då vill göra en omstart känns troligtvis en halv miljon kronor rätt lockande. Få har lust och tålamod att starta en aktieportfölj och vänta på att den halva miljonen eller miljonen ska genereras. Få vet väl dessutom om att det ens är möjligt utan tror att det krävs gedigen kunskap.

Att då kunna belåna sig till 500 000 kr och betala den där kontantinsatsen till lägenheten i Spanien är ett betydligt enklare alternativ. Kanske räcker pengarna till några krogrundor också nere i de mer soliga breddgraderna. Givetvis innebär det här också konsekvenser.

Studerar du bilden ovan är den också rätt kryptisk. Vad innebär egentligen: 3867 kr / 20 år? Jag funderade ett tag men är osäker på svaret.

Skriver jag då in 500 000 kr med 7,18% effektiv ränta (inklusive avgifter) så ser det ut såhär:

360 000 kr är det du betalar i enbart ränta när hela kalaset är klart. Men då har du väl ändå fått en omstart förhoppningsvis… eller ett skuldberg. Det intressanta är att första månaden blir priset inklusive ränta och amortering för lånet 5 075 kr.

Om du i stället lägger undan 3000 kr per månad och får en årlig avkastning på 7,2% (Stockholmsbörsen har presterat bättre historiskt) så har du 1,5 miljoner efter 20 år. Att skippa betala 5000 kr i månaden utan i stället spara 3000 kr för att få något att växa låter enligt mina öron som en mycket bättre omstart.

Årets första lön är i antågande och med det innebär det också min först sparkvot för 2022. Eller, någon lön har jag inte just nu utan snarare ett bidrag. Det var givetvis inte såhär jag ville kick-starta 2022 men vad gör man?

Till er som inte riktigt förstår vad jag menar så kan ni läsa det korta jag skrev om min sjukhusvistelse här:

Såhär i efterhand är jag givetvis glad att jag sparade så pass mycket i början som jag gjort. Nu kan jag, trots en väldigt dålig ”lön”, låta utdelningarna ticka in och handla aktier av dessa i stället. I år strävar jag mot 75k i utdelningar.

På samma gång är det givetvis tråkigt att inte kunna skjuta in lika mycket som tidigare här och nu. Jag ser ett riktigt fint läge bland våra investmentbolag och har du pengar över efter månadens konsumtion så hade jag nog valt att fylla på här. Självklart är det absolut bästa att lägga undan till ditt sparande först och sedan leva på resten.

Inkomster

Som vanligt är det här lönen från föregående månad. Jag gjorde själv så rätt tidigt i min resa att jag sparar allt som blir över från lönen månaden innan Tipset är givetvis att spara först och sedan leva på resten. För mig har den andra taktiken funkat bra däremot.

Den lilla posten under Övrigt är för att jag krängde iväg en sak via Facebook. Det kommer nog bli mer sådant den dag jag kommer hem.

2018 skrev jag en artikel om att svensken i genomsnitt har prylar som ligger och skräpar för 30 000 kr i genomsnitt. Den siffran lär vara ännu högre idag.

Lön

18 123

Lön Extrajobb

0 kr

Bloggintäkter

10 898

Övrigt

200 kr

SUMMA

29 021 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

När det kommer till sparandet blir det att mata in varenda krona till börsen. Som vanligt håller sig Lendify och Tessin extremt stabila i den här typen av klimat och jag väljer nu att lägga in det lilla krutet jag kan där det just nu lyser rött.

Såhär mycket blev kvar efter allt shoppande:

Avanza

15 500 kr

Lendify

0 kr

Tessin

0 kr

SUMMA

15 500 kr

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

För några år sedan skrev jag hur mycket du faktiskt kan spara genom att skippa plastpåsarna på affären och i stället investera pengarna via börsen. Nu har priset på plastpåsar höjts ytterligare och när jag såg för en tid sedan såg en person på Systembolaget köpa 4 plastpåsar så bestämde jag mig för att uppdatera inlägget.

För att svara på vad vi faktiskt kan spara så måste vi ta reda på 2 saker:

Vad kostar plastpåsar efter prishöjningen?

Den 29 januari 2020 röstade riksdagen JA till regeringens förslag om att införa en skatt på plastpåsar (plastbärkassar). Efter det har dessa blivit snuskigt mycket dyrare.

Ett normalt pris att betala för en plastpåse i butik är mellan 6-7 kr. Tidigare var priset kring 2 kr. Självklart varierar detta från ett ställe till ett annat.

Hur många plastpåsar använder vi?

Den andra faktorn att ta in i beräkningen är hur många plastpåsar vi använder.

Enligt en undersökning avvänds det 198 stycken per person och per år. Det blir alltså i snitt en halv (0,5) påsar per dag.

Vad kan vi spara?

Som vanligt finns det två sätt att räkna på detta. Det enkla är givetvis att kolla vad vi sparar i rena kronor om vi skippar plastpåsarna.

Vi använder alltså i snitt 16,5 påsar varje månad. Räknat på 7 kr per påse blir det 116 kr per månad avrundat uppåt. Första året kan du spara 1392 kr.

Om vi då studerar en längre horisont, exempelvis 55 år, så ser det ut såhär:

År

Sparande (ackumulerat)

1

1 392 kr

2

2 784 kr

3

4 176 kr

4

5 568 kr

5

6 960 kr

…

…

…

…

52

72 384 kr

53

73 776 kr

54

75 168 kr

55

76 560 kr

76 560 kr under 55 års tid alltså. Och då har jag inte ens räknat med någon inflation utan priset på kassarna är samma över alla år.

Men, det slutar givetvis inte här. Vad skulle hända om vi i stället investerar dessa pengar varje månad på börsen

Om du investerar pengarna samtidigt

Här har jag räknat med följande parametrar:

Tidsperiod: 55 år med månatlig insättning

Årlig avkastning: 11% årligen*

*Det här kanske låter mycket, men tänk då på att populära investmentbolag likt Latour givit 20% i snitt de senaste 20 åren.

År

Årets sparande

Värde vid årets slut

Årets sparande (ack.)

Avkastning (ack.)

1

1 392 kr

1 460 kr

1 392 kr

68 kr

2

1 392 kr

3 082 kr

2 784 kr

298 kr

3

1 392 kr

4 882 kr

4 176 kr

706 kr

4

1 392 kr

6 880 kr

5 568 kr

1 312 kr

5

1 392 kr

9 097 kr

6 960 kr

2 137 kr

…

…

…

…

…

54

1 392 kr

3 707 689 kr

75 168 kr

3 632 521 kr

55

1 392 kr

4 116 995 kr

76 560 kr

4 040 435 kr

Över 4 miljoner alltså. En summa som många skulle kunna använda för att leva på om man väljer rätt utdelningsaktier.

Jag säger inte att du ska tänka såhär för varje liten pinal du köper. Allt jag ville var att skänka en liten tanke till personen som utan att tveka köpta 4 vita plastpåsar för 7 kr styck.

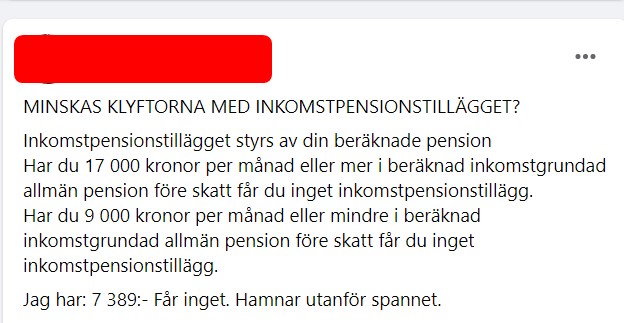

I september 2021 blev det att prisa gud då pensionärerna fått det riktigt flått och fint med det nya pensionstillägget. Fast allt det där är givetvis ironi och många pensionärer kommer nog fortsätta klaga i vanlig ordning, vissa med mer rätt än andra. För vissa rör det sig nämligen om 25 kr extra per månad. En kompis till min mor klagar ännu mer efter pensionstillägget än vad hon gjort tidigare.

Pensionstillägget och vad det innebär

Har du fyllt 65 år kan du nu ha fått en lite högre pension. Storleken varierar mellan 0 till 600 kr och vad ditt tillägg blir beror på hur mycket du får i allmän pension*. Ingen behöver ansöka om tillägget utan pengarna trillar in om du är berättigad.

*Varje år avsätts 18,5 procent av din pensionsgrundande inkomst till allmän pension. En del av denna kallas för inkomstpension och en mindre del för premiepension.

INKOMSTGRUNDAD ALLMÄN PENSION, KRONOR

HÖGSTA MÖJLIGA PENSIONSTILLÄGG, KRONOR/MÅNAD

9 000-9 167

25

9 168-9 333

75

9 334-9 500

125

9 501-9 667

175

9 668-9 833

225

9 834-10 000

275

10 001-10 167

325

10 168-10 333

375

10 334-10 500

425

10 501-10 667

475

10 668-10 833

525

10 834-10 999

575

11 000-14 000

600

14 001-14 250

575

14 251-14 500

525

14 501-14 750

475

14 751-15 000

425

15 001-15 250

375

15 251-15 500

325

15 501-15 750

275

15 751-16 000

225

16 001-16 250

175

16 251-16 500

125

16 501-16 750

75

16 751-17 000

25

Källa: Pensionsmyndigheten

Vad som då är intressant med tabellen ovan är att de med låg allmän pension får mindre tillägg, eller inget alls. Mest får de som ligger på 11.000 – 14.000 kr per månad. Hela grejen med detta är att ge de som arbetat länge och har låg pension en extra peng:

Inkomstpensionstillägget syftar till att ge den som arbetat ett helt liv med låg lön en högre pension. Om du har allmän pension under 9 000 kronor per månad och uppbär garantipension kan du istället ha rätt till bostadstillägg. Det måste du ansöka om själv.

Har du mycket liten allmän pension har du troligtvis inte jobbat så mycket utan bara legat på sofflocket och knaprat bidragspengar. Jag kan faktiskt tycka att det här är rätt även om det kanske i vissa fall blir fel.

Den som haft låg pension klagar ännu mer

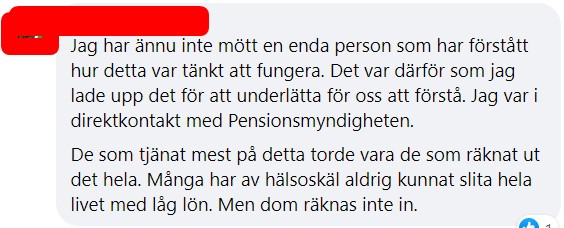

Ett exempel är min mors kompis som varit expert på att leva på alla typer av bidrag. Hur hon lyckats vet jag inte, men hon kan verkligen prata för sig i alla fall. Sedan är det också så att den här människan varit den mest aktiva damen under sitt liv. Alltid något projekt, alltid någon form av träning, fest eller event, men i princip aldrig något ordinarie jobb.

Vi kikar lite på vad hon skriver på Facebook

Vidare skriver hon:

Nu har då den här människan relativt nyligt blivit pensionär och inser felet av att inte tänka på pensionen tidigare, samt att mängden du jobbat tidigare i ditt liv avgör din pension.

Alltid är det lätt att vara efterklok.

Mycket pengar?

600 kr i månaden är nog en hel del för pensionärer som inte har särskilt mycket pengar att spendera. Men då är detta också högsta tillägget. En prognos visar att 30% av de som är berättigad till någon form av det här pensionstillägg kommer få maxbeloppet. Vissa får som sagt nöja sig med ett par kronor eller ingenting.

Via pensionsmyndigheten kan du se din egna pensionsprognos. Såhär ser min ut:

600 kr är inte fy skam men du kan göra så mycket mer själv för att påverka din pension. Själv har jag sparat mig till en portfölj som idag ger mig 60 000 kr per år i utdelning. Det blir 5 000 kr extra per månad att leva för. Jämför det med 600 kr (maxbeloppet)

Nej, jag vill inte kasta skit på pensionärer

Själv tycker jag att de pensionärer som försökt jobba hela sitt liv bör få högre pension än vad som ges idag. Absolut!

Jag kan också tänka mig att snacket om pension och tröskeln att börja spara själv var större längre tillbaka i tiden. Idag är det superlätt att komma igång med sitt egna sparande och det pratas rent allmänt mer om hur du själv kan påverka.

Så, hatten av till er som jobbat ett helt liv och dessutom kommit igång med ett sparande som stärker er pension. Jag har sett hur illa det kan bli om man förlitar sig på sin lön och jobbar därför lite i förväg nu när jag har ca 30 år kvar till den allmänna pensionsgränsen. Planen är givetvis att sluta jobba mycket tidigare än då.