Den mest spännande säsongen för oss investerare knackar alldeles strax på dörren. Det här är tiden då bolagen släpper sina sista siffror för 2024 och därmed summerar det gångna året. Här är mina tips på hur du enklast hänger med i den djungel av rapporter som släpps under rapportperioden för kvartal 4.

När börjar rapportperioden 2025?

Nästa vecka, närmare bestämt torsdagen den 23 januari, skulle jag säga är det stora startskottet på rapportperioden. Då kommer tungviktarna Investor, Swedbank, Sandvik och Essity med sina rapporter och efter det rullar det på i ett sanslöst tempo.

Det faktiska startskottet kan man dock säga är redan 21 januari när Avanza släpper sina siffror.

I dessa rapporter kommer även styrelsen att ge sitt förslag till utdelningen för 2025 (vinsten från räkenskapsåret 2024). Innan slanten kan delas ut måste stämman godkänna förslaget i bolagsstämman som i regel är 3 dagar innan avstämningsdatumet för utdelningen.

Skillnad – rapport kvartal 4, bokslutskommuniké och årsredovisning

När ungefär en månad gått av det nya året släpper bolagen sin rapport med resultatet för årets fjärde kvartal som då också summerar resultatet för helåret. Många gånger kallar man denna för Bokslutskommunikén som publiceras före årsredovisningen.

Exempelvis släpper Atlas Copco sin bokslutskommuniké den 28 januari men årsredovisningen kommer först den 20 mars. Bokslutskommunikén liknar till mångt och mycket årsredovisningen, men årsredovisningen är mer omfattande och detaljerad. Många gånger tycker jag att det räcker att läsa bokslutskommunikén, alltså rapporten för fjärde kvartalet.

Så hänger du med i rapportsäsongen

Det här är bara mina egna tips och du är som vanligt varmt välkommen att dela med dig av egna tankar 🙂

Här på bloggen

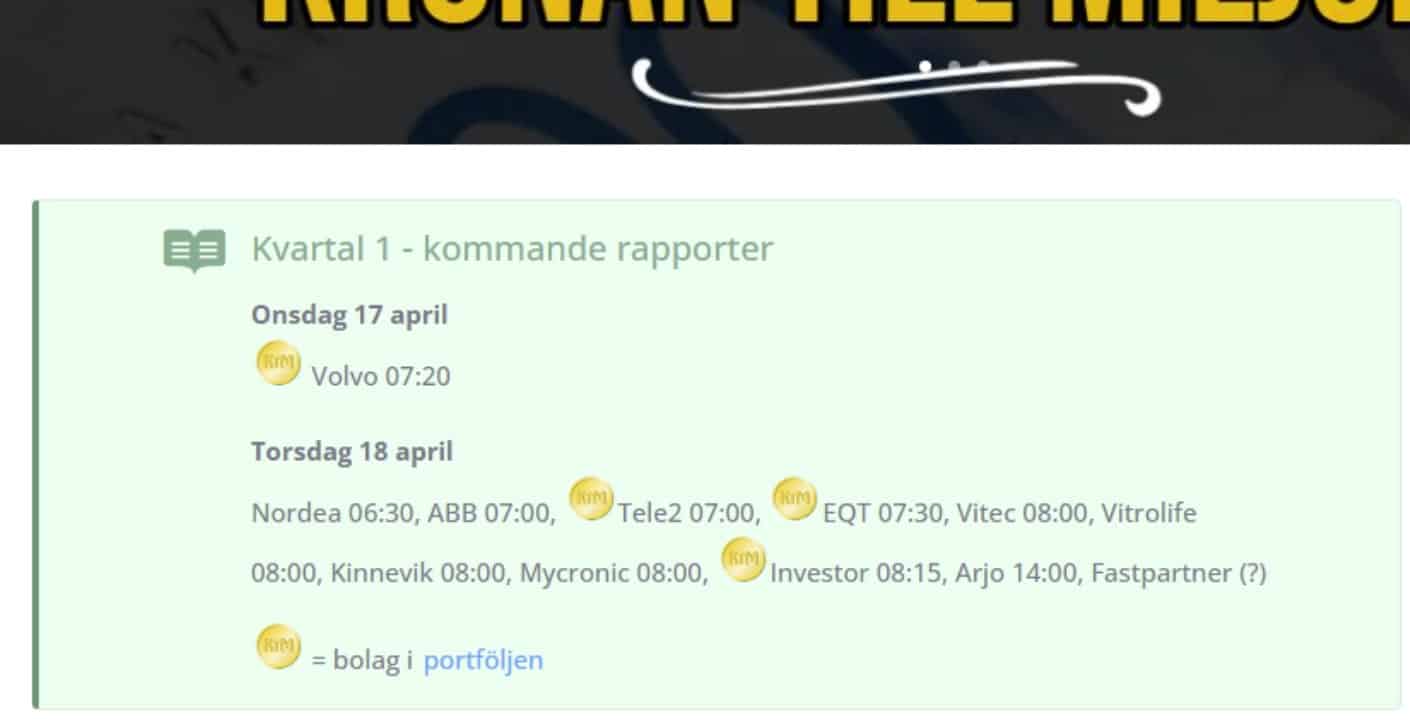

De senaste åren har jag lagt in en extra notis högst upp på sidan om vilka bolag som kommer rapportera i närtid. Det är inte alla bolag men de viktigaste plus några som jag äger själv.

Som jag förstått det gillar läsare att man även där kan se vilka tider bolagen släpper sina rapporter. Det är lite mer lurigt att få tag i den informationen men bolagen tenderar att släppa sina rapporter samma tider varje år med några undantag. Vissa, inte allt för många, släpper siffrorna vid lunchtid. När jag är osäker på tid brukar jag skriva (?)

Såhär kan det se ut:

Ett exempel från tidigare år

Hos Avanza

Det bästa alternativet för många är att använda den inbyggda Kalendern hos Avanza. Vad som är smart där är att enbart dina bolag kommer att presenteras i den listan och dessa är givetvis de mest intressanta.

För att nå kalendern går du till Min ekonomi >> Kalender. Där kan du filtrera på rapporter. Du når denna sida exakt på samma vis via appen.

Jag är säker på att Nordnet har ett liknande alternativ. Du som vet får gärna informera mig.

För alla bolag

Här tycker jag att den bästa kalendern presenteras hos Dagens Industri. Det enda jag egentligen saknar i den är en landsflagga för att förenkla läsningen ytterligare

Det finns ett tiotal liknande tjänster via webben men dessa är vad jag själv förespråkar.

Ett extra tips

Vill man få en snabb och interaktiv genomgång av rapporterna så föreslår jag att följa Di TV som varje morgon går igenom de mest populära rapporterna. Detta är helt gratis till skillnad från nästintill allt annat innehåll på Dagens Industri som kräver en svindyr prenumeration dessvärre.

På senare tid har jag mer eller mindre drunknat i reklam där den ena liraren efter den andra är ute efter att sälja kurser om investeringar där enorm framgång utlovas. Där ekonomiskt oberoende tydligen är lika lätt sagt som gjort. Att ta betalt för kurser har jag egentligen inget emot, men det ska göras på rätt sätt.

Jag har däremot aldrig varit förespråkare till att betala för aktiekunskap. Visst att du köper en och annan bok för att få inspiration, men inget av det behövs för att lyckas på börsen. Skapa ett ISK hos en nätmäklare, investera i en globalfond, klart!

Allt du behöver finns gratis och risken är egentligen att du gör det mer komplicerat än vad det behöver vara. Välj ut ett par fonder där du stoppar pengarna i till att börja med. Är du senare sugen på att lära dig mer finns det gott av oss som skänker inspiration helt gratis. Alla vi som började med att författa för att själv lära.

En video jag blev tvungen att granska lite extra var den från Investeringsklubben. Konceptet är rätt likt alla andra där ute; du fyller i att du är intresserad, får ett telefonsamtal som senare leder till ett erbjudande med en månadskostnad i utbyte mot kurser och coachning.

För många framstår börsen väldigt komplicerad. Att då få en ”guide” av hur man lyckas känns lockande. Lite på samma vis som att erbjudas kurser där resultatet blir en fantastisk kropp och hälsa.

Ekonomiskt fri, eller ekonomiskt oberoende

Att bli ekonomiskt oberoende är inte så svårt som många påstår, enligt ovanstående talare.

Här vill jag pausa och reda ut en sak. Det är en enligt mig en stor skillnad mellan ekonomiskt oberoende och ekonomiskt fri. Jag tror Fantastiska Farbror Fri en gång hade ett lysande inlägg där han beskrev skillnaden väldigt ingående. Om det finns kvar är jag osäker på.

Hursomhelst…

Enkelt förklarat är ekonomiskt oberoende få förunnat. Här kan du i princip strössla hur mycket pengar som helst utan att bli själv gå i konkurs. Den ränta/avkastning/utdelning du får från ditt kapital räcker gott och väl till att bo på hotell månadens alla dagar, köpa dyra middagar, handla dyra prylar eller göra åtskilliga utlandsresor. Allt utan att du kommer kunna göra av med kapitalet under din livstid. Givetvis kan du inte köpa ett jetplan varje dag, men du förstår innebörden.

Ekonomiskt fri är du som har ett kapital där avkastningen täcker de fasta och rörliga kostnader du har idag i ditt vanliga liv. Det täcker hyra, drivmedel, elräkning, mat, avgift till förskola och allt som är nödvändigt för att få livet att gå runt. Har du idag 15 000 kr i kostnader per månad och via exempelvis 4-procent-regeln lyckas få en portfölj som täcker detta, ja då är du ekonomiskt fri. Du kommer inte kunna bo på hotell varje dag, men är fri för att du slipper ditt 8-5 jobb och kan täcka dina kostnader på annat vis.

Alla kan givetvis inte hålla med mig, men jag vet att många bloggkollegor som var och är nu delar min mening på ett ungefär.

Så, ekonomiskt oberoende. Varför då jobba med att skapa kurser?

Självklart kan jag bli motbevisad, men jag tvivlar skarpt att de som skapar kurser inom investeringar och även annat är ekonomiskt oberoende. Om nu så är fallet, varför skapar du då kurser i syfte att tjäna ännu mer pengar? Det är en viktig fråga man kan ställa sig.

Ja det enda svaret är då att man drivs av att coacha. Men varför då ta betalt överhuvudtaget? Har du så mycket pengar att du inte hinner göra av med det, varför då inte driva din passion gratis till andra?

Du behöver inte betala för att lyckas

Sedan ska det alltid framstå som att det är gratis, men ju längre in i processen du kommer desto mer inser du att så inte är fallet. Då har du i redan ditt huvud köpt tjänsten och att betala ett pris är då en betydligt lägre tröskel.

Jag tvivlar inte att man säkert får lära sig en hel del genom dessa. Min rekommendation och tips är däremot att ta det som är gratis först. Jag själv började läsa hos Rika Tillsammans och det är fortsatt en väldigt bra start. Avanza har sedan tonvis med material som är gratis och det har säkert Nordnet också. Har du frågor eller funderingar kan du sedan alltid maila mig eller nå mig via Twitter/Facebook.

Men vill du ändå testa lyckan så går det givetvis alltid att trycka på länken.

Jag har nyligen kikat på ett gäng äldre klipp där allas vår Warren Buffett och Charlie Munger berättar om vanliga misstag investerare gör. Allt utifrån deras egna filosofier. Nu har jag sammanfattat 10 punkter med misstag som investerare oftast gör. Många av dessa har du troligtvis hört tidigare men några är kanske nya.

Att vara likvid

Buffett har sagt:

”We would never have cash around just to have cash”

Att ha en krigskassa för att använda när börsen dyker är alltså inget som Warren förespråkar. Det är rätt intressant, för i skrivande stund sitter de på mer likvider än någonsin efter det att man sålt delar av Apple.

Här får vi däremot komma ihåg att man inte håller en stor kassa bara för att. Anledningen är helt enkelt att man inte hittat rätt verksamheter för pengarna att arbeta i. Warren säger att man helst vill vara investerad till 100% men att hitta fina verksamheter till rätt pris är lättare sagt än gjort.

Börsläget och makro

Kort och gott så har varken Buffett eller Munger uttalat sig om marknadens nuvarande läge. Är börsen för högt värderad eller inte?

Buffett menar att ifall de hittar en fantastisk bolag att investera i så vore det mindre klokt att vänta på att marknaden ska gå ner kraftigt innan man köper.

Diversifiering

Diversifiering har aldrig varit en ledstjärna för Buffetts investmentbolaget Berkshire Hathaway. Det ser man tydligt på den enorma vikt som Apple haft genom åren.

Han menar att ifall en investerare verkligen vet hur man analyserar verksamheter där ute så är diversifiering helt onödigt. Det här bottnar nog i resonemanget: varför äga 50 bolag som är helt okej när du kan äga de 5 allra bästa?

”Diversification is a protection against ignorance”

Det här är troligtvis den punkt jag håller med om minst 🙂

Risk

Buffett tycker inte om beta, vilket är ett sätt att mäta hur stor risk ett värdepapper har. Han menar i stället att:

”Risk comes from not knowing what you’re doing”

Om du på allvar är insatt i bolagets ekonomi och hur man tjänar pengar, och du känner människorna som du gör affärer med, och du vet att priset du betalar är skäligt – då utsätter du dig inte för någon risk

Hög IQ

För att investera menar Buffett att du måste ha tillräckligt med IQ för att kunna ta bussen till en given destination. Du behöver däremot inte kunna spela 3D schack eller vara en legendar inom bridge.

Vad du behöver är en stabil personlighet där ditt psyke är viktigare än någonsin.

Bästa investeringen

Den bästa investeringen du kan göra är i dig själv.

Tänk dig att du vid din 18 års dag får en bil och du vet att det är den enda bilen du någonsin kommer få. Brakar den samman, ja då blir du billös resten av ditt liv. Du kommer då vårda denna ömt och se till att den står i garage samt serva den med otrolig omsorg.

Du får bara en kropp och en hjärna under din tid här på jorden. Så se till att vårda den.

Tillgångsallokering

Det finns många kunniga som exempelvis menar att du ska ha 60% aktier och 40% fonder eller någon annan typ av ratio. Lyssnar vi på Buffett så är detta nonsens och bara något rådgivare vill sälja in för att själva tjäna pengar. Men småsparare som inte har koll kommer alltid vilja att någon annan mer kunnig tar hand om pengarna, det känns helt enkelt säkrare.

Day trading

Buffett jämför day trading i mångt och mycket med spel och dobbel där chansen att vinna är mycket liten.

Människans kommer däremot alltid gilla att spela. Ta som exempel en fotbollsmatch. De flesta finner större nöje i att se på matchen ifall de på något vis satsat pengar på ett eller annat utfall.

För länge sedan köpte Buffett en enarmad bandit och satte upp den i sitt hem. Han kunde i princip ge sina barn hur mycket mynt som helst, för han visste att i slutet av dagen kunde han gå till maskinen för att ta tillbaka allt. Det blev en nyttig läxa för barnen.

Jag själv skulle nog inte direkt jämföra day trading med roulette. Däremot tycks många tro att det är superlätt och drömmen är troligtvis att säga upp sig från arbetet för att sitta hemma framför skärmen och se kulorna trilla in. Tro mig, de få förunnat som lyckas har inte gjort det utan misslyckanden.

Tillväxtaktier

Ibland hör vi att det är dags att gå från tillväxtaktier till värdeaktier och vice versa. Buffett tycker det här är nonsens och menar att bägge två ingår i samma ekvation. Titta på verksamheten i bolaget och strunta i vilken ”klass” bolaget ingår i.

Vänta inte på börspanik

Lite relaterat till punkt 2. Att hitta fantastiska bolag händer verkligen inte ofta och Buffett tar ofta upp See’s Candy som man lyckades hitta på 70-talet.

När man väl hittar ett sådant tillfälle så är det lönlöst att sitta och vänta på en ny pandemi eller liknande.

”By definition, a great company is one that’s going to remain great for 30 years”

Påsken är så gott som över och få andra tidpunkter på året innebär att vi frossar i så mycket mat som under påsken. Jag har kikat på vad en matkasse för medelsvensken kostar och hur prislappen utvecklat sig sedan 2002. Resultatet är för mig rätt förvånande.

Undersökningen kommer egentligen från Swedbank Matkassen och visar hur prisbilden ser ut för respektive typ av hyshåll:

Vad kostar maten i snitt

Typ av hushåll

Matkasse, kr/mån 2024

Ökning (%). 2022-2024

Singelhushåll

4 301

21,4

Ensamstående med ett småbarn

6 234

22,3

Ensamstående med två tonåringar

10 005

21,5

Sammanboende utan barn

8 405

21,3

Sammanboende med två småbarn

12 468

22,3

Sammanboende med två tonåringar

14 088

21,2

Vad vi ser är alltså att matkassen i snitt ökat med 20%. Vissa har troligtvis tacklat detta bättre genom taktiska beslut, men som sagt är det här ett snitt.

Familjen KTM ingår i Sammanboende med två småbarn. Nu är våra barn väldigt små, och jag förstår att priset blir annorlunda ifall barnen är 0-2 år, snarare än 5-10 år. Dock kostar minstingens mat-pulver en hel del, så det ska vi inte heller sopa under mattan.

Vi lägger i alla fall 5 000 – 6 000 kr per månad och då ingår även dasspapper och andra toalettartiklar i den summeringen. Diskmaskinstabletter beställer vi en gång per år via Matsmart så den ingår inte i beräkningen. Nu är det dock mat vi pratar om och inget annat.

Är det då så att familjer i snitt lägger det dubbla på en matkasse? Ja, det verkar tydligen så.

Visst. Vi skulle med lätthet kunna lägga 12 000 kr i månaden på mat. Det är inte där problemet ligger. Jag ser däremot inte värdet i den extra guldkant vi får om vi skulle lägga 6 000 kr mer.

Hela vårt handlande går egentligen ut på 2 enskilda faktorer som troligtvis gör vår kasse lite billigare än snittet.

Vid varje storhandling ser vi till att använda en kupong som ger oss 250 kr rabatt på ICA vid köp för 1000 kr. Då får vi också ett blöjpaket för 49 kr. Det är en enormt bra rabatt.

Kupongerna handlas från diverse barns sportföreningar som säljer kuponghäften. Visst, dessa kostar, men är också inräknade i de 5k- 6k jag nämnde ovan. Pengarna vi sparar på att enbart använda ICA kupongerna är rätt brutalt.

Det finns en uppsjö att välja bland beroende på om man gillar ICA Maxi eller någon annan typ av ICA. Olika föreningar har olika kuponger.

Konceptet har vi kört med i många år, och finns säkert i den stad du bor i om du gör lite research.

Det andra konceptet är mer uttjatat och knappast någon nyhet.

När osten är billig köper vi ett gäng. Samma med smör, ytterfilé, pommes, köttbullar, korv och sådant som går väldigt lätt att bunkra. Det här gör det också enklare att komma upp till 1 000 kr.

Oftast är det inte enbart ICA vi besöker utan plockar på oss lockerbjudanden på Coop och Willys. Tiendeo är en bra tjänst där du lätt kan få en sammanfattning av butikernas erbjudanden. Jag är givetvis inte sponsrad utan säger bara vad jag själv använder.

En fuling vi gör är väl att använda två kort (ett kopplat till mig och ett till frun) då du oftast bara får plocka 1-2 saker per hushåll. Visst, kanske är det fult, men inte lika fult som att göra en Arga Snickaren.

Troligtvis har du som läsare fastnat för utdelningsinvesteringar med tanke på den magiska snöbollseffekt som du tidigare läst om. När en snöboll rullas, så kommer mer snö fastna på snöbollen i takt med att den blir större. Effekten slutar aldrig, utan blir enbart mer påtaglig ju längre tiden går. Men vad kan du egentligen förvänta dig av denna?

Utdelningssnöbollen – Varför den är viktig att förstå

Många har i början en god ambition när det kommer till att bygga en stadigt rullande snöboll. Tanken på ekonomisk frihet. Tanken på passiv inkomst utan att behöva lyfta ett finger. Alla tankar är goda.

Du köper dina första aktier i Axfood för 2000 kr och får då 55 kr per år uppdelat vid två tillfällen. Det är inte mycket, men det är åtminstone en början.

Tiden går men snabbt inser du att nyheter dimper ner om fantastiska aktier likt Nvidia och Novo Nordisk där kurserna bara rusar. FOMO, eller Fear of Missing Out, gör sig snabbt tillkänna och troligtvis har du någon kollega eller nätkompis som visar upp sin resa i aktien.

Snabbt säljer du dina utdelningsaktier för att testa lyckan där i stället.

För den som är lite mer återhållsam finns det däremot mycket att hämta långsiktigt för den som håller sig kvar vid strategin, snarare än att spela på de aktier som redan blivit hissade till skyarna.

Allt det här är dock lättare sagt än gjort. Hela strategin bygger på att du är enormt disciplinerad och återinvesterar varenda krona du får i utdelning hela tiden. Det kommer dyka upp tillfällen under åren då suget att sluta gör sig tillkänna.

Den utdelning som du köper nya aktier för kommer med tiden exponentiellt växa i takt med att du får fler aktier som ger ännu mer utdelning. På så vis kommer du kunna investera ännu mer nästa år, och ytterligare mer året efter det.

De första åren är dock långsamma och du kommer inte se någon stor effekt.

Hela teorin blir tydlig när du kikar på mina historiska utdelningar från Handelsbanken:

Hur visualiserar du snöbollseffekten?

Det finns givetvis 1000 olika sätt att visualisera effekten. Själv brukar jag gilla att använda ett verktyg som är enkelt men ändå perfekt konfigurerbart.

Verktyget är TipRanks Dividend calculator. Som vanligt är jag Inte sponsrad utan förmedlar bara verktyg jag själv brukar använda ibland.

Ett exempel kan göras med ett av mina nyaste innehav i portföljen, nämligen Enbridge

Jag matar helt enkelt in:

Rådande aktiekurs

Antalet aktier jag äger

Antalet år

Förväntad årlig direktavkastning (jag tar vad aktien presterat historiskt senaste 5 åren)

Förväntad årlig utdelningsökning (jag tar vad aktien presterat historiskt senaste 5 åren)

Utdelningsfrekvens

Procentuell ökning av aktiekursen

I fallet Enbridge så blir det en hög direktavkastning, men till priset av lägre kurstillväxt. Så är det tyvärr i de allra flesta fallen.

Kapitalets utveckling har jag visualiserat i diagrammet nedan. Värt att notera är att jag under perioden inte skjuter in nytt kapital. Det här är enbart utifrån hur kapitalet växer i takt med att utdelningen återinvesteras.

Totala kapitalets utveckling

Vad som är ännu mer motiverande är att kika på hur mycket årliga utdelningarna växer. Första året landar den årliga utdelningen totalt på ca 260 kr. I slutet av perioden är summan i stället 13 000 kr årligen.

Som sagt skjuter jag inte in en krona extra i det här fallet. Hade jag i stället köpt på mig ytterligare Enbrige under perioden för $2 500 årligen, ja då blir det ännu saftigare.

Precis som i första exemplet får du 260 kr första året. I slutet av perioden kommer du däremot få 680 000 kr i utdelning varje år. Utan att återinvestera utdelningen utan att enbart skjuta in extra kapital så hade summan per år i stället varit 110 000 kr.

Lockelsen att köpa aktier som fallit ner i källaren har nog infunnit sig i oss alla. Men det här blir oftast en dyrköpt läxa som kan drabba även den mest erfarne.

Öresund säljer Oscar Properties

Det jag tänker på i närtid är då investmentbolaget Öresund som nyligen sålt alla sina aktier i fastighetsbolaget Oscar Properties. Ni som följt mig ett tag vet att Oscar Properties innehåller allt som jag inte vill se hos ett fastighetsbolag. Lyxbyggen är en sådan sak.

Öresunds 5 största innehav:

Bolag

Andel

Bilia

24%

Scandi Standard

10,5%

Ovzon

7,5%

Bahnhof

5,8%

BioArtic

5,8%

När Öresund gick in i bolaget i mars 2021 så gjorde man det för att det var ”en investering med låg risk och hög rabatt”.

”Det är en investering med låg risk och hög rabatt. Vi vet att Peter Norman är en duktig och kompetent person och att Oscar (Engelbert, grundare och vd) kan fastigheter.”

Låg risk vet jag inte om jag håller med om. Sedan den tidpunkten är aktien ner förbluffande 82%.

Oscar Properties har förvisso sadlat om något och är inte längre den bostadsutvecklare av spektakulära fastigheter som vi tidigare sett. Dock är det här fortfarande en härva och ett stort frågetecken är hur bolaget ska kunna bedriva förvaltningen av sina fastigheter då spridningen är enorm.

Enligt Holdings har nu Öresund alla sina aktier 🙁 Jag har ingen koll på om man själva kommenterat försäljningen.

Jag ställde mig frågan vilken av aktierna Oscar Properties och SAS som gått allra sämst i procent räknat. Många hade kanske gissat på SAS men svaret är faktiskt Oscar Propterties, även om det kanske inte skiljer så mycket.

Själv har jag också gjort det här misstaget, men jag kanske varit återhållsam med att investera i sådant som varit riktigt utbombat. Senaste minan jag gick på var Intel. Där såg jag en potentiell vändning men det slutade inte väl och åtminstone inte som jag själv hade trott.

Allt jag måste göra nu är att komma ihåg att sälja Intel, vilket jag glömt bort i förra veckan:D Det är i och för sig ingen katastrof när aktien är upp 5% på en vecka. Jag har lovat mig själv att göra mig av med aktier redan idag. Troligtvis kommer jag plocka in ett annat bolag i min utländska portfölj.

Mitt tips

Mitt tips blir att inte jaga den här typen av tillfällen. Visst kan man gå in i något ibland men oavsett hur bra du gör din analys så är risken stor att det inte går som du tror.

Har en aktie historiskt sett visat volatilitet samt att det är i en sektor som för tillfället har problem, ja då är det lättare att hitta argument till att köpa. Ett exempel här är väl JM som jag på senare tid köpt väldigt mycket i.

Även min investering i Kindred (som kanske var min bästa investering) var av sådan typ att det var sektorn i sig som led mest, och inte bolaget.

Så, håll er borta från bolag i kris. Det kan vara väldigt lockande att gå in i Oscar Properties nu då rabatten är över 80%, men jag skulle ändå hålla mig från den typen av investering.

Nyemission kallas det när ett bolag erbjuder allmänheten och/eller befintliga aktieägare att teckna nya aktier i företaget. På så vis drivs mer pengar in i företaget. Många ser det här som kris och panik men här vill jag påpeka att det alltid är viktigt att ta reda på vad pengarna ska gå till.

Oftast kan det vara ett fint förvärv som företaget vill göra men inte kan göra p.g.a. sin balansräkning och skuldnivå. Att fråga aktieägarna om mer pengar kan i sådana fall gynna både dig som ägare och bolaget långsiktigt. Det nya förvärvet blir förhoppningsvis en succé, driver på ett ökat kassaflöde till bolaget, som i sin tur gör att utdelningen framöver kommer höjas.

Det du däremot inte vill vara med om är en nyemission likt den som XXL annonserade igår 😨

Här tar man alltså in 500 miljoner norska kronor och lämnar på samma gång sin marknad i Österrike för att fokusera på Norden. Pengarna ska alltså Inte gå till att expandera med ytterligare butiker eller bygga någon ny portal. Nej, pengarna ska användas till att betala av lån.

2019 minns jag att Affärsvärlden skrev en analys om XXL. Det var i samma veva som bolaget tog in 400 miljoner norska i en nyemission. Också där för att betala av skuld. Om jag tillåter mig citera det som stod i analysen:

”Kan det bli särskilt mycket värre?”

Eh, ja uppenbarligen kunde det bli bra mycket värre.

Egentligen finns det två saker som förvånar mig:

Det ena är att största ägaren Harald Mix Altor på förhand åtagit sig att teckna aktier för 119 miljoner kr i nyemissionen. Personligen skulle jag säga att det krävs väldigt mycket mod för att gå in i detta.

Det andra är att 1600 investerare hos Avanza äger bolaget. Det är ganska exakt lika många som i Broadcom, ett bolag som jag nyligen titulerade till världens kanske bästa utdelningshöjare.

Personligen tycker jag det ser rätt mörkt ut, och bolaget har haft flera chanser på sig att vända skeppet men misslyckats.

Warren Buffett lär tidigare sagt att räntan ter sig som gravitation till börsen. Jag tycke att det här är intressant uttryckt och det är väl värt att känna till i dessa tider när du mest troligt ser röda siffror där ute.

Idag fortsatte jag att handla. Mest blev det i Castellum men även Diös, SBB och EQT.

Bättre kvalité än Castellum inom svenska fastigheter får du knappast och med dagens direktavkastning på ganska precis 5% är det svårt att låta bli. Tänk även på att Castellum numer är en kvartalsutdelare.

Senare idag blir det även att handla Realty Income.

Varför jag tycker dessa två bolag bör finnas i en utdelningsportfölj:

Warren Buffett har då jämfört ränta med gravitation med uttrycket ’power everything in the economic universe’.

Kanske är det just det här vi får bevittna nu. Inflationen rusar till högsta nivån på 31 år samtidigt som nya räntehöjningar står och lurar bakom knuten. I den här artikeln, publicerad för ett par timmar sedan, kan vi läsa om att Fed ’s största höjning på 28 år kan komma.

Tittar vi på specifikt bankräntan så representerar ju denna den risk-fria avkastningen som du som investerare kan få. Därför påverkar den till mångt och mycket det relativa värdet på andra tillgångar.

Preferensaktier är ett mycket tydligt exempel. När räntan höjs så är investerare beredda att betala mindre för preferensaktier då de får en högre ränta en tidigare samt riskfri via banken.

Några citat som är bra att ta med sig från Buffett om just ränta:

”Interest rates are to asset prices like gravity is to the apple. They power everything in the economic universe.”

”Interest rates are like gravity in valuations. If interest rates are nothing, values can be almost infinite. If interest rates are extremely high, that’s a huge gravitational pull on values.”

Andra citatet beskriver just fenomenet att värderingar kan i princip vara oändligt när vi befinner oss i ett noll-ränte-klimat. Kanske är det just detta vi sett i många bolag med P/E på allt från 50 till 80.

Men precis som med alla andra olika börsnedgångar och cykler så kommer vi även ta oss igenom denna. Ligg bara lågt, köp mer till högre direktavkastning, satsa på bolag med bra historik samt återinvestera din utdelning.

Det är mina tips. Till sist vill jag dela med mig av min egna portföljutveckling den gångna veckan. Kanske lugnar det åtminstone en själ där ute 😀