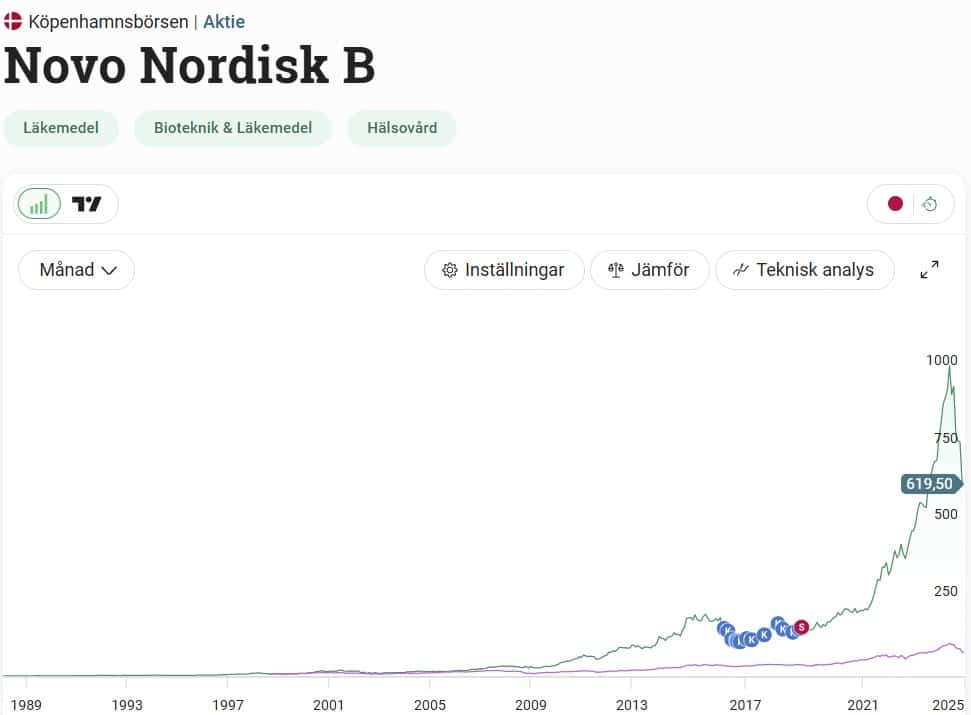

Sedan toppen i sommars är Danmarks mäktigaste bolag Novo Nordisk ner 41% och den tråkiga trenden tycks hålla i sig. Nu kan vi återigen handla Novo till en hyfsad direktavkastning sett historiskt men frågan är om den negativa trenden kommer fortsätta.

Novo Nordisk jämfört med andra bolag

Kanske är det svårt att greppa storleken av Novo Nordisk. En bild säger mer än tusen ord och jämfört med exempelvis en av Sveriges pärlor, Atlas Copco, så är det en munsbit för Novo. Även stora Nordea i Finland är nästintill en droppe i havet. Data i bilden är tagen från i våras.

När jag för länge sedan sålde Novo Nordisk tyckte jag att jag gjort en fin affär. Resan hade då bara börjat och den riktigt stora explosionen har kommit under senare år då fetma-läkemedel fått en allt större uppmärksamhet.

Som alla vet är Novo Nordisk ett danskt läkemedelsbolag. Generellt är det svårt att i grund och botten förstå alla mediciner, fas-studier och annat i dessa bolag. Novo Nordisk är inget undantag och deras arsenal av läkemedel och forskningsframsteg är enorm.

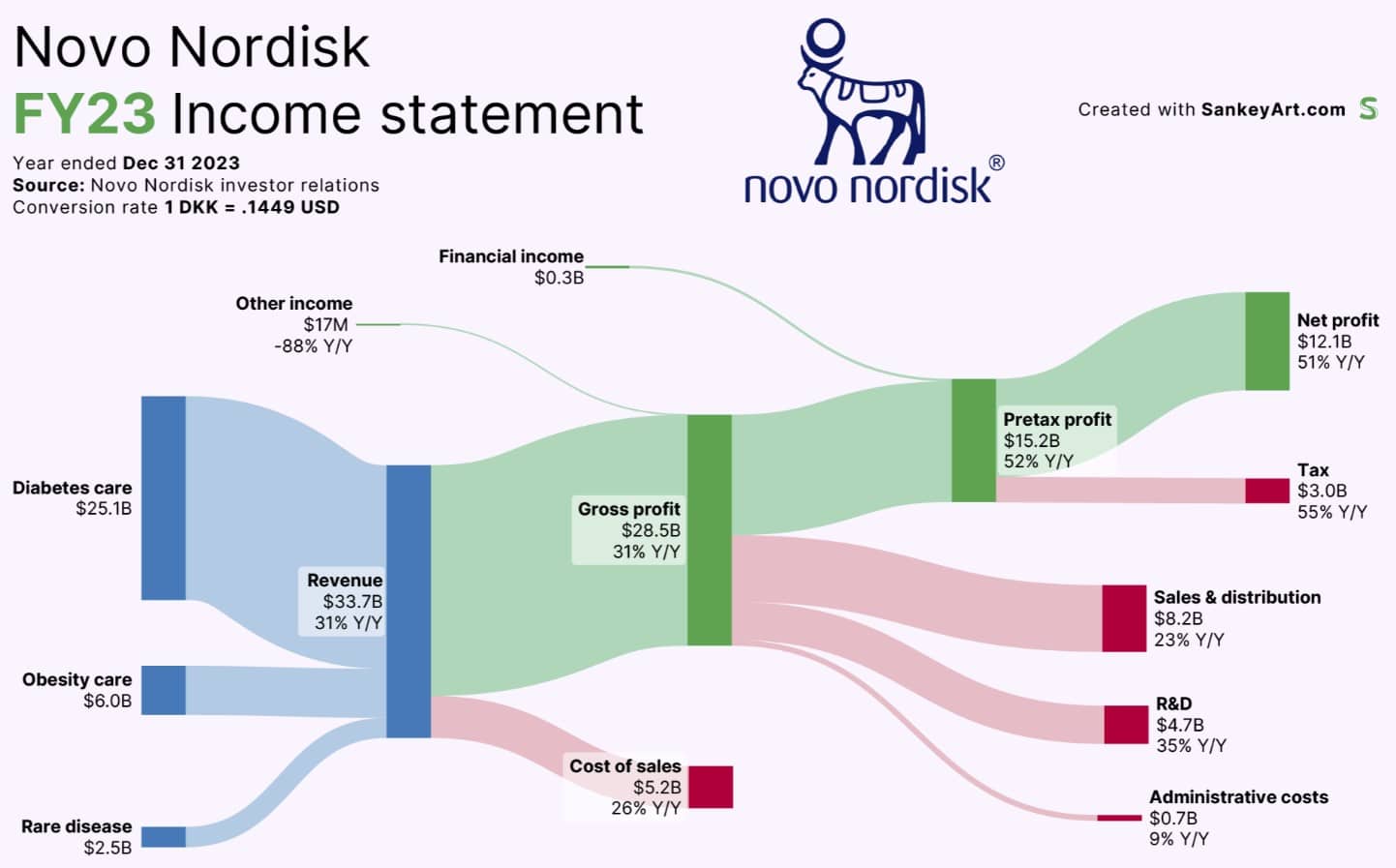

Jag hittade den här bilden som faktiskt beskriver kassaflödet i Novo Nordisk fint. Den ska läsas från vänster till höger och beskriver hur bolagets pengar genereras – från omsättning till utdelningsbar vinst längst till höger.

Vi kan se att huvuddelen kommer från Diabetes-segmentet och det man kallar för Obesity care, alltså fetma. En mindre del kommer från ovanliga sjukdomar där bolagets omsättning är 2,5 miljarder dollar.

I Novo Nordisk egna presentation beskriver man att antalet som lider av övervikt kommer öka med 53% från 2020 fram till 2030. Vid det året räknar man med att 1 246 miljoner människor är drabbade.

Har man ett normalt BMI räknar man med att 80% lever fram till 70 år medan chansen sjunker markant ner till 50% om du har ett högre BMI enligt bilden nedan. Människans vikt och livslängd har alltså en stor koppling.

När jag tittar i bolagets presentation för Q3 har man brutit ner omsättningen kopplat till respektive läkemedel ännu mer. Där hittar vi det omtalade läkemedlet Wegovy som växer så det knakar och som då hjälper personer som lider av fetma att känna en mindre hungerkänsla. Resultatet att äta mindre blir konstigt nog att du tappar vikt…

GLP-1 är värt att stanna vid då det är ett begrepp som ofta nämns för både Novo Nordisk och deras stora konkurrent Eli Lilly. GLP-1 är ett litet tarmhormon som den danske diabetesforskaren Jens Juul Holst upptäckte redan 1986. Detta hormon produceras naturligt i tarmen då vi intar föda.

Hormonet stimulerar kroppens egna insulinproduktion och vårt blodsocker sjunker. Därför var man till en början intresserad av GLP-1 när det kommer till typ 2-diabetes. Dock har GLP-1 även en annan förmåga, nämligen att stimulera kroppens mättnadskänsla.

Därigenom kan vi säga att världen mellan diabetes och fetma på ett sätt sitter samman via GLP-1.

Här har Novo Nordisk tagit enorma marknadsandelar men tävlar med välkända Eli Lilly som är deras största konkurrent. Tillsammans har de en brutal marknadsandel. Andra utgör enbart 3%.

En liten påminnelse är att det är bättre att köpa Novo Nordisk aktie noterad i Danmark och placera denna i din KF p.g.a. källskatten. Detaljer finns att läsa här

Varför faller aktien i Novo Nordisk?

Den största anledningen som fick aktien att falla hela 20% kan vi läsa här. Där fick vi veta att deras nya experimentella viktminskningsläkemedel CagriSema missade förväntningarna.

Enligt senaste undersökningen hjälpte CagriSema patienter att minska sin vikt med 22,7%, vilket var lägre än de väntade 25%

Visst, det låter kanske lite. Dock får vi komma ihåg att Novo Nordisk var fruktansvärt högt värderat och då räcker det med en liten liten miss som rubbar eventuella tillväxtmöjligheter för att få aktien på fritt fall. Det har vi sett många gånger tidigare i andra bolag.

Köpa Novo Nordisk när aktien faller?

Det dragande lokomotivet just nu i Novo Nordisk är läkemedlet för viktminskning som jag nämnt tidigare, Wegovy. I bolagets senaste rapport från 6 november kunde vi läsa hur försäljningen av Wegovy ökade med otroliga 79% jämfört med samma kvartal från 2023. Att patienter som testat alla andra vägar vill använda läkemedlet är inte svårt att förstå.

När rapporten kom minskade man också sin guidning för helåret. Nu väntar man sig att försäljningstillväxten 2024 ska vara mellan 23-27%, från tidigare 22-28%. Värt att nämna är att aktien faktiskt fick ett lyft där och då på 8%, mest tack vare att Wegovy slog förväntningarna.

Novo Nordisk är ett magnifikt kvalitetsbolag som höjt sin utdelning 27 år i rad. Inte nog med det, de senaste 20 åren har man höjt utdelningen med otroliga 21% årligen. Förra året höjde man utdelningen med fantastiska 52% och även i år spås utdelningshöjningen bli tvåsiffrig. Att ett bolag som höjt utdelningen så länge slår till med 52% har jag nog aldrig sett tidigare.

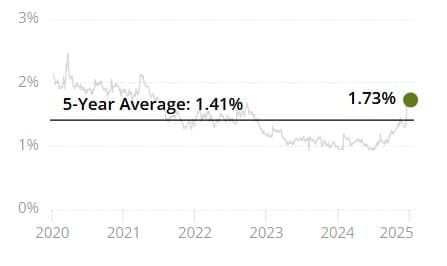

Direktavkastningen är idag 1,73% medan det historiska snittet 5 år tillbaka är 1,41%. Jag vet att vissa gör det lätt för sig och handlar kvalitativa utdelningsbolag endast utifrån det nyckeltalet. I väldigt många fall har det faktiskt varit helt rätt väg att gå och den strategin beskrivs i en del utländska utdelningsbloggar jag läst.

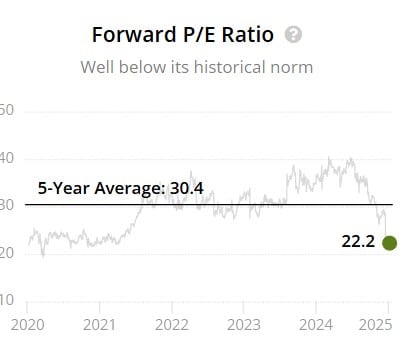

Väver vi även in värderingen så har framåtblickande P/E nu sjunkit till 22,2. Visst, det är betydligt högre än sektorns snitt på ca 15 men ändå inte mycket högre än vad exempelvis Axfood värderas till.

Novo Nordisk totala försäljning har nästan tredubblats de sista 10 åren och den största tillväxten kommer givetvis efter pandemin när allt rörande fetmal-läkemedel såg ett nytt dagsljus.

Ska vi dock summera läget så att framtida utveckling kommer bero på ifall Novo Nordisk eller Eli Lilly går vinnande ur sin strid. Att Novos nya läkemedel visade sämre resultat än vad befarat är givetvis dåliga tecken men bolaget mår trots det riktigt bra och kommer nog prestera fina siffror även 2025.

Viker man av ytterligare och tappar täten mot Eli Lilly så kan vi vänta oss ännu mer kursfall. Tyvärr kan ingen svara på hur den striden kommer att gå.

Trots det är Novo Nordisk ett enormt kvalitativt bolag som verkligen visat vart skåpet ska stå även under tidigare recessioner. Det är svårt att tänka sig hur Novo Nordisk på sikt ska prestera sämre även om framtidens tävlingar inte handlar om enbart läkemedel för fetma.

Jag själv är sugen på att köpa Novo Nordisk igen, det ska jag inte sopa under mattan. För tillfället har jag inte mycket likvider kvar och kanske går jag bara in med en liten post och doppar tån i bolaget igen.

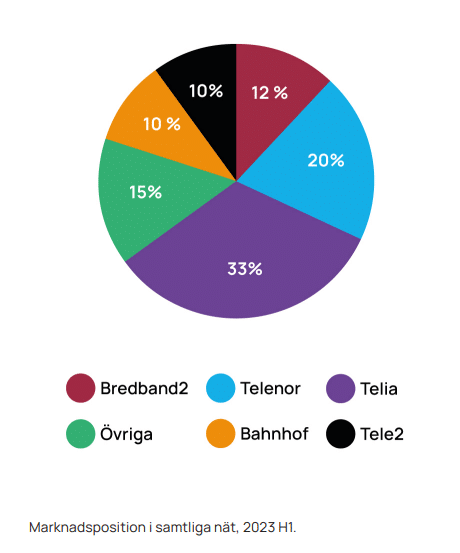

På sätt och vis så är det lite intressant att inte fler väljer Bredband2 som en investering, särskilt om du är intresserad av kvalitativa utdelningsbolag. Aktien och bolaget har presterat grymt de 10 senare åren, både inom förvärv men även organiskt. Direktavkastning samt utdelningstillväxt – du får bägge om du handlar Bredband2.

Jag tycker att Bredband 2 beskriver sin verksamhet väldigt tydligt i sin årsredovisning. Grunden är:

Fiber är basen – mobilt komplement

Och faktum är att Bredband2, trots namnet, även har mobiltelefoni. Det var något jag själv inte visste om innan jag skrev det här inlägget åtminstone.

Bredband2 erbjuder numer olika typer av mobilt bredband och mobiltelefoni

Bolaget skickar ut bredband, telefoni, och andra tjänster till privat- och företagskunder. Marknaden är enbart Sverige. Privatmarknaden står för cirka 77% av omsättningen och företagsmarknaden resten, alltså 23%.

En sak jag tycker är värt att nämna är att Bredband2 har ett av södra Sveriges mest moderna datacenter i Malmö. Datacenter är en stor anledning till varför mitt innehav Digital Realty Trust haft ett galet bra år 2024. Kanske kan Bredband2 rida lite på den vågen.

Det nya är att Bredband2 fortsätter konsolidera* marknaden och i somras köpte man operatören Bredbandsson på skuldfri basis. Prislappen utifrån EV/Sales blev ungefär i linje med den man tidigare köpte A3 och Stockholms Stadsnät för. EV/Sales ger dig en bild av hur ett bolags försäljning värderas på marknaden.

*att sammanfoga eller slå ihop flera delar till en enda helhet

Vad som kan anses fint med förvärvet av Bredbandsson är att deras verksamhet mycket väl stämmer överens med verksamheten i Bredband2. Bolaget grundades 2009 och hade 7500 privatkunder och några hundra företagskunder när förvärvet gav sig tillkänna.

Tanken med uppköpet blev att migrera över kunderna till Bredband2 samt att få upp marginalen på denna kundstock:

“Vi kommer inte ha kvar någon personal och minimalt med övriga kostnader. Direkta kostnader är i princip de som är kvar, men det ska gå att förbättra bruttomarginalen. Vissa kostnader kan vi ta bort direkt och räknar med att de flesta är borta till årsskiftet” uppger VD Daniel Krook

Daniel Krook, VD Bredband2

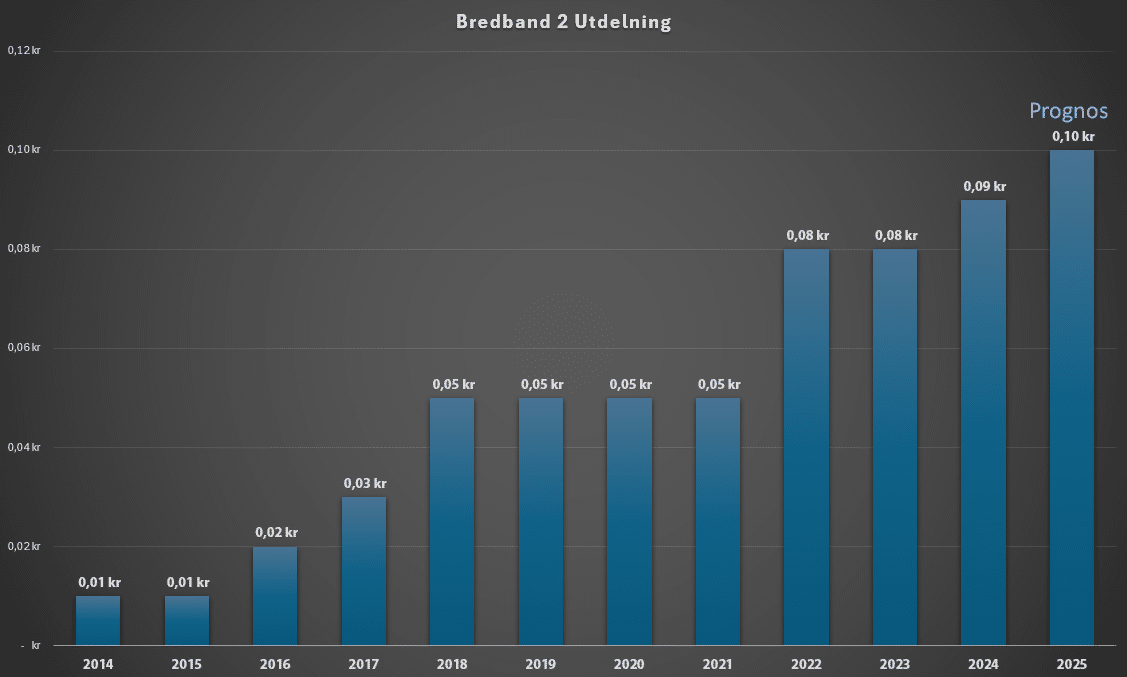

Bredband 2 Utdelning

Anmärkningsvärt är att Daniel tar upp utdelningen direkt i sitt vd ord om du läser årsredovisningen. Mycket fokus läggs på att erhålla en attraktiv utdelning.

Bredband2 har varje år sedan bolagsstämman 2014 (avseende verksamhetsåret 2013) lämnat utdelning till aktieägarna. Det första året delade vi ut 1 öre per aktie. Förra året delade vi ut 8 öre per aktie. Styrelsen föreslår i år att bolagsstämman ska besluta om utdelning av 9 öre per aktie och att utbetalningen fördelas på två tillfällen, ett i mars och ett i september.

Och det stämmer faktiskt. När jag går igenom utdelningshistoriken så delade man ut 1 öre 2014 och förra året delade man ut 9 öre. Trots att utdelningen stått still några år så har du fått en mycket imponerande utdelningstillväxt sedan dess.

Man delar ut majoriteten av sin vinst, men det är heller inget ovanligt för den här typen av bolag.

Efter förvärvet av Bredbandsson har Bredband2 en nettokassa på 67 miljoner kr. Att bolaget är skuldfritt och i stället har en god nettokassa gör att utdelningen just nu känns trygg.

Bredband2 Direktavkastning

2025 kommer troligtvis Bredband2 dela ut 0,1 kr per aktie. Räknat på det landar direktavkastningen på ca 5%. Snäppet mindre än Telia men då får du å andra sidan bättre tillväxtmöjligheter enligt mig.

Direktavkastningen har pendlat en del under åren, men allt sedan pandemin har den snittat rätt högt – mellan 3,9 till 6%.

Bredband 2 Totalavkastning

Det absolut bästa är att aktieägarna fått en blandning av hög utdelning men också stigande kurs. De senaste 10 åren har aktien presterat 539% om du återinvesterat utdelningen under tiden.

Det här ger en makalös siffra på 20,38% årligen. Många stabila utdelningsbolag jag skriver om har inte presterat sådana siffror.

Goda utsikter 2025

När du köper Bredband2 idag så får du ett bolag som är relativt konjunkturokänsligt med starkt kassaflöde och en riktigt stark balansräkning.

Tittar vi historiskt så har Bredband2 varit mycket skickliga på att utvinna synergier i sina förvärv och man kan nog göra det även med Bredbansson. Idag har Bredband2 högre marginal jämfört med innan det stora förvärvet av A3 som skedde hösten 2020. Även integrationen med Stockholms Stadsnät har gått extremt bra.

Om jag själv får gissa så kommer Bredband2 någon gång bli uppköpta och då försvinner ytterligare ett fint utdelningsbolag från Stockholmsbörsen.

Bredband2 kan sina grejor och är helt klart en lysande utdelningsaktie som hyfsat få ändå äger. Jag själv tycker det är intressant hur 60 000 investerare hos Avanza äger Telia men enbart 6 000 äger Bredband2. Jag hade alla dagar i veckan valt Bredband2.

Solid Försäkring har imponerat de senaste åren och det ser ut som att man kommer avsluta året med fanan i topp. Just försäkringsbolag vimlar det verkligen inte om i Sverige men söker du en högutdelare inom sektorn kan Solid Försäkring vara rätt alternativ. Just nu är det en pengakran där och enligt min bok är utdelningen trygg.

Försäkringsbranschen i sig är jag lite allergisk mot. För oss som familj har försäkringar varit helt meningslöst; att få ut något när olyckan väl är framme kan jämföras med ett lotteri. Samtidigt är detta ett gyllene sätt att tjäna pengar på då människor vill känna trygghet i alla lägen. Att de sedan inte får ut en slant för det oförutsedda är ett kapitel som kommer långt senare.

Per H Börjesson, VD Spiltan

Nyligen var Sveriges Warren Buffett, Per H Börjesson, ute i media för att berätta om vilka julklappar i form av aktier han lägger under granen. Självklart fanns Paradox med som är Spiltans fortsatt största innehav. I övrigt lade han följande klappar under granen:

Solid försäkring

KlaraBo

Berkshire Hathaway

Jag gillar Per. Han är suveränt duktig men påminner också lite om Kliché-Kjelle från Solsidan. En mysig karaktär helt enkelt som man gärna hade haft inneboende en tid (men kanske inte allt för länge).

Solid Försäkring som utdelningsbolag

Solid Försäkring kan jag tycka är värt att stanna upp vid lite extra. I december 2021 knoppades detta bolag av från Resurs Holding. Efter nu tre år på börsen kan vi konstatera att det var helt rätt att behålla avknoppningen och sälja huvudbolaget. Det är inte första gången vi ser det mönstret.

Resurs senaste 3 åren

Solid Försäkring senaste 3 åren

Försäkringsupplägget inom Solid är något annorlunda. Det här är ett sakförsäkringsbolag där man inriktat sig mot så kallade nischförsäkringar som då främst förmedlas av andra företag. Som exempel säljs bolagets försäkringar av Netonnet i de fall kunderna köper dyrare produkter som datorer eller annat.

Solid Försäkring delar in sin verksamhet inom följande tre områden:

Trygghet. Detta är den viktigaste delen av Solid och består av inkomstförsäkring, betalskyddsförsäkring, och olycksfallsförsäkring. Deras inkomstförsäkring garanterar kunden upp till 80% av lönen, även om personen tjänar över A-kassans ersättningstak. Blir man arbetslös är detta guld värt.

Produkt. Här är Solid särskilt stora. Kunderna försäkra exempelvis hemelektronik och cyklar till en premie. Inom segmentet ingår även produktförsäkringar av vitvaror, trädgårdsredskap, glasögon, klockor och smycken.

Assistans. Hit hör reseförsäkringar (som säljs via resebyråer), vägassistansförsäkring och fordonsgarantier för begagnade bilar. Vägassistansförsäkring är faktiskt något jag själv valt in då jag helst inte betalar en bärgare ifall problem med min bil uppstår. Då jag har en gammal bil tycker jag det känns värt. Men sedan när man väl behöver det är nog risken stor att man inte får ut en enda slant 😀

Vad som är centralt för för affärsmodellen i Solid är att det är ett annat företag som säljer in försäkringarna till sina kunder och sedan förmedlar själva försäkringen till Solid. Det låter kanske rätt riskabelt men har ändå funkat bra. Nackdelen är givetvis att man gör sig mer beroende av andra.

Ersättningar till bolagen som förmedlar utgör en mycket stor del av Solids kostnader. Det här är rätt speciellt då det i normala fall brukar vara själva skadeutbetalningarna som är den huvudsakliga delen av ett försäkringsbolags kostnader.

En fin högutdelare

Jag måste ändå säga att jag är imponerad över hur Solid tagit sig tillbaka från pandemin. Visst finns det bolag som drabbats värre, men reseförsäkrings-delen gick på sparlåga när Covid-19 bröt ut.

Kikar vi på förra året gjorde bolaget en vinst på 8,67 kr/aktie. Av detta delade man ut ungefär hälften, nämligen 4,5 kr. Bolagets mål är även att dela ut minst 50% av det årliga resultatet.

Förra året delade man ut 2,85 kr så vi har sett en riktigt god återhämtning där utdelningen nästan dubblats.

Kikar vi i bolagets senaste rapport så har man redan de tre första månaderna lyckats prestera 7,34 kr i vinst. Allt annat lika kan vi nog vänta oss en utdelningshöjning till året. Redan nu handlas aktien till 5,5% direktavkastning.

En sak jag själv lärde mig kring Solid är begreppet Solvenskapitalkravskvot. Försäkringsbolag har ett kapitalkrav på sig för att kunna ha tillräckligt med kapital att betala ut skadeersättningar. Trots stora utdelningar samt återköp av aktier låg denna på 167% vid slutet av 2022 och hela 170% vid slutet av 2023. Målet är 150%.

När jag nu kikat på Solid Försäkring så känna detta som en fin högutdelare och att Resurs kanske gjorde sig av med sitt bästa ben vid avknoppningen. Jag kan helt klart förstå varför Per H Börjesson med Spiltan gillar bolaget. Äger du investmentbolaget Spiltan idag så får du med Solid försäkring.

På minussidan hittar vi ett dåligt ägande av insiders samt då risken man har mot andra företag. Här finns även en viss konjunkturkänslighet då mindre pengar i plånboken innebär färre köp av exempelvis elektronik.

Då jag ändå tog upp förhållandet mellan direktavkastning och utdelningstillväxt igår så tycker jag att det är läge att kika på ett mycket fint exempel enligt mig. Söker man ett bolag inom försäkringsbranschen samt är sugen på riktigt ståtlig utdelningstillväxt tillsammans med hög utdelningssäkerhet så kan det här vara en aktie att äga för framtiden. Dessutom är direktavkastningen inte körd i botten.

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

Som vanligt med dessa bolag finns det rätt få svenska ägare och rätt få som skrivit tidigare. Hos Avanza hittar vi enbart 233 ägare men med tanke på historik och utsikter är jag förvånad att siffran inte är högre. För egen del kliar det i köpfingrarna även om jag vill gå mot fler högutdelare i portföljen över tid.

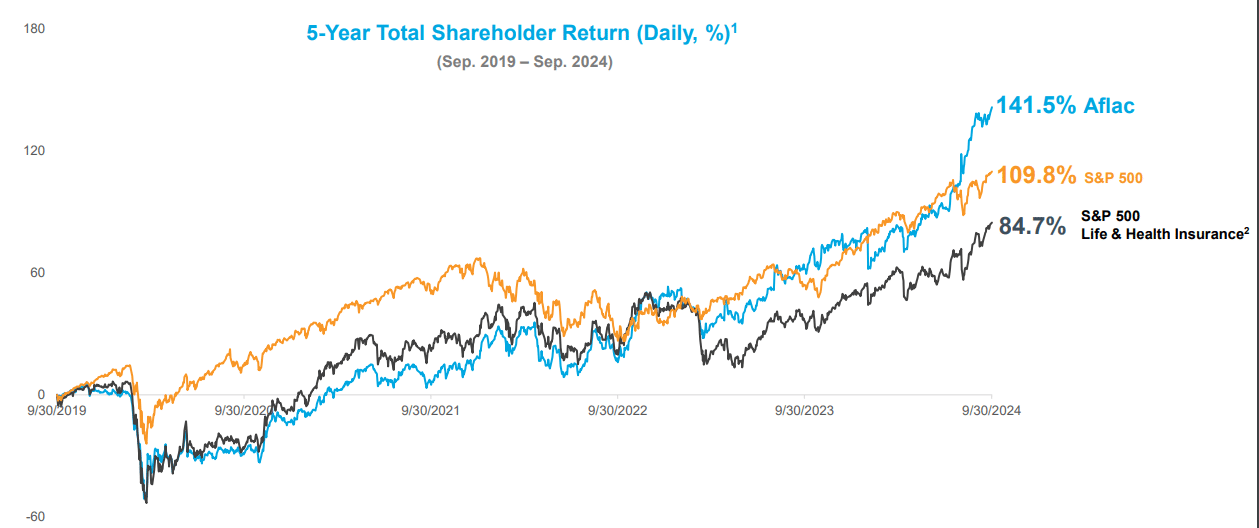

Då jag alltid anser totalavkastning historisk är ett viktigt nyckeltal så kan vi börja där. Sedan 2011 har Aflac levererat enormt fina siffror på nästan 16% årligen i snitt. Som du säkert vet så dubblar 15% årligen ditt kapital inom bara 5 år.

Kikar vi på hur aktien presterat mot sektorn i stort så har man sopat mattan med liknande aktier

Det här erbjuder Aflac

Aflac grundades 1955 och erbjuder kompletterande hälso- och livförsäkringar i USA och Japan. Här inkluderas exempelvis olycksfall, cancer, kritisk sjukdom, sjukhus, tandvård, syn och livförsäkring. Deras strategi har varit rätt konstant under väldigt många år.

Det bolaget fokuserar på är alltså att komplettera den vanliga hälsoförsäkringen som man betalar för genom att identifiera olika tråkigheter som kan hända dig och som inte täcks. Jag har än så länge inte identifierat någon svensk motsvarighet men då ser vårt försäkringssystem väldigt annorlunda ut mot USA och Japan.

Tydligen var det någon designer på bolaget som gick runt i Central Park på lunchen och repeterade ordet Aflac för att komma på en kampanj till bolagets försäkringar. Han insåg då hur likt Aflac låter en ankas kvackande och därigenom föddes konceptet med ankan som nu är en storts maskot.

Tittar man på bolaget nu så finns det fördelar och nackdelar.

Fördelarna är att man är stora på två marknader men att fortsatt tillväxtpotential finns, kanske även geografiskt. Försäljningstillväxten fortsätter fint i både USA och Japan med en kundbehållning på 75%. Man har en stark marginal som slår konkurrenterna och en riktigt stark utdelningstrend. Dessutom har man låg skuld och stark kreditrating.

Nackdelarna är att direktavkastningen nu är lägre än snittet och lägre än många konkurrenter. Aktien handlas nu till nära All-Time-High för de senaste 10 åren. Dessutom finns det god konkurrens inom området.

Därför är det här en bra aktie för utdelningstillväxt

Låt oss då kika på lite data

Utdelningsfakta

Direktavkastning (DA): 2,22%

Snitt DA senaste 5 åren: 2,47%

Utdelningsfrekvens: kvartalsvis

Utdelning/år:$2.32

Antal år med höjd utdelning: 41 år

Senaste utdelningshöjningen: 16%

5 årig genomsnittlig utdelningstillväxt: 10%

20 årig genomsnittlig utdelningstillväxt: 13%

Utdelningsandel (vinst): 28%

Först och främst är direktavkastningen inget att skryta om men du kommer i princip aldrig kunna få en aktie likt denna till hög direktavkastning. I sådana fall skulle bolaget befinna sig i början på något eländigt som fått aktiekursen att dyka, men det ser vi inte här.

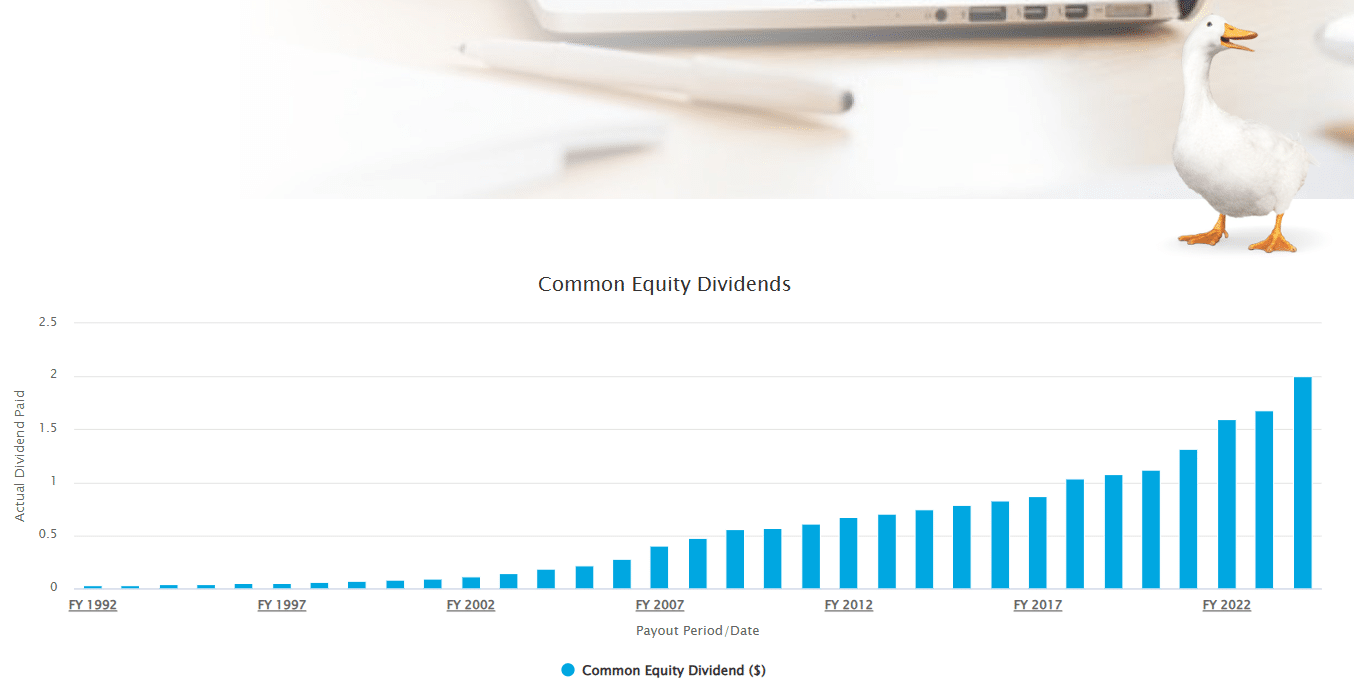

Aflac är en utdelningsaristokrat, vilket innebär att man höjt utdelningen +25 år i rad. Om ett bolag höjt utdelningen så pass länge som Aflac gjort (41 år) så kommer man göra allt i sina böcker för att behålla den trenden. Då menar jag allt.

Precis i dagarna höjde Aflac utdelningen med 16%. Det är högre än deras historiska snitt och visar att det just nu går väldigt bra. Deras rapport för kvartal 3 var heller inget undantag där Aflac slog analytikernas estimat beträffande vinsten.

Till detta delar bolaget enbart ut 28% av sin vinst. Det här är lågt om vi kikar på andra bolag inom försäkringssektorn. Mitt nuvarande försäkringsbolag i portföljen, PRU, delar ut strax över 40% av vinsten.

Skuldsättningen är 1,26 gånger räknat på EBITDA. Här ser jag helst att ett bolag är under 2.0. Kreditratingen är dessutom väldigt fin där exempelvis S&P givit dem A- och många andra A eller A+.

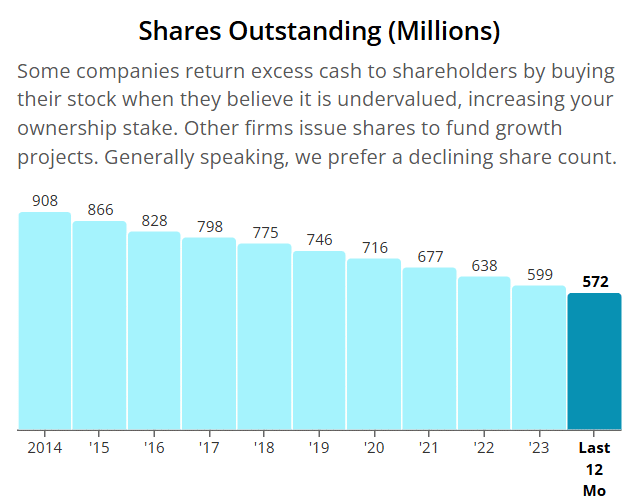

Sist men inte minst är man väldigt duktiga på att köpa tillbaka aktier. Det är givetvis inget nytt när det kommer till bolag i USA, men Aflac har gjort det i ett makalöst tempo.

Allt som allt ser jag detta som en diamant bland utdelningshöjare. Sist jag utsåg en diamant så blev det en rusning tack vare AI (Broadcom) och det var mer en lyckoträff än något annat. Dessvärre har direktavkastningen i Broadcom sjunkit genom golvet.

Jag har svårt att se hur Aflac kan bli en sån hit men kan man köpa till +2% direktavkastning och samtidigt få extrema utdelningshöjningar så är det toppen för den som har tiden på sin sida!

Pfizer är ett av världens mest kända läkemedelsbolag vars innovation har hjälpt mänskligheten framåt. Det här är också ett av världens mest kända utdelningsbolag. De sista åren har dock kursen varit en besvikelse för ägarna och med en direktavkastning som nu är drygt 2 procentenheter över det normala är det många som funderar om det här är historiens bästa läge. Jag har valt att dyka djupare i fallet Pfizer (PFE).

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

Pfizers anor sträcker sig ända tillbaka till år 1849 där man framställde finkemikalier såsom citroncyra. Dessa användes bland annat av Coca-Cola under den tid då läsk blomstrade i popularitet över hela världen.

Under andra världskriget var Pfizer mycket framgångsrika i att framställa penicillin för att bota de allierade soldaterna.

Allt sedan dess har Pfizer lyckats väldigt väl med att framställa läkemedel som på ett eller annat sätt hjälpt mänskligheten till ett bättre liv.

Kort summering av artikeln

Även om utsikterna ser sämre ut idag än på länge så är utdelningen i Pfizer inte i stor fara.

Troligtvis kommer Pfizer höja utdelningen i december med en symbolisk summa, kanske kring +1%

Det finns stor chans att Pfizer byter ut ledningen, vilket jag kan tycka är det rätta att göra. Det tillsammans med att betala av skuld är nog nycklar till fortsatt framgång

Kort utdelningsfakta – Pfizer

Utdelningsfakta

Direktavkastning: 6,41%

Direktavkastning, 5-årigt snitt: 4,09%

Utdelningsfrekvens: kvartalsvis

Utdelning/år: $1,68

Antal år med höjd utdelning: 13

5 årig genomsnittlig utdelningstillväxt: 5%

Pfizer – tidernas största köpläge?

Det är aboslut sant att Pfizer nu står inför några problem som kan vända verksamheten upp-och-ner beroende på vad resultatet blir. Aktiekurser ljuger sällan och som du ser i bilden ovan så har aktien inte fått ett bra mottagande de senaste åren. Faktum är att kursen nu är på samma nivå som man var år 2000.

Vinst/aktie säger mer än tusen ord och här har vi verkligen sett ett gigantiskt fall allt sedan år 2022. Förklaringen är givetvis guldåren under pandemin och de enorma mängder vaccin som bolaget sålde. Många läkemedelsbolag hade nog trott att effekten efteråt skulle darla långsammare än vad den faktiskt gjorde. Idag är det få som vaccinerar sig och de som gör ingår troligtvis i en riskgrupp.

Det finns också en annan del av den här kakan som vi måste studera. Pfizer har nämligen ett hyfsat stort antal läkemedel som tappar patent inom en snar framtid. Är det något som investerare ser oro i så är det när patent går ut. Allt som oftast skickar man ner aktien i god tid innan detta.

Läkemedel

Område

% av försäljning

Patent går ut (USA)

Patent går ut (Europa)

Eliquis

Blodförtunning

12%

2028

2026

Vyndaqel

Hjärtsjukdom

9%

2028

2026

Comirnaty

Covid

8%

2041

2041

Ibrance

Bröstcancer

7%

2027

2028

Paxlovid

Covid

6%

2041

2041

Xtandi

Prostatacancer

3%

2027

–

Här får vi komma ihåg att det finns många bolag som tacklat patentförluster väldigt väl. AbbVie är ett strålande exempel där deras patentet på deras absolut största läkemedel Humira gått ut. Bolaget tänkte till i tid och lyckades parera detta väldigt väl.

Vi kan också se i tabellen ovan att Covid vaccin fortsatt står för omkring 14% av omsättningen. Många tror att Covid helt är borta men så är inte fallet. Det kommer krävas vaccin för framförallt äldre och förhoppningsvis ser vi någon typ av golv just nu där försäljningen inte tappar märkbart mer på länge.

Totalt förväntar man att Pfizer tappar ungefär 17 miljarder dollar i omsättning från 2025-2030 med hänsyn till att patenten löper ut.

Men det finns hopp

Det här är ingen nyhet för Pfizer som allt sedan 2021 gjort mängder av förvärv. Totalt hoppas man kunna inbringa försäljning på $25 miljarder från M&A (Mergers and acquisitions, förvärv) och ytterligare $20 miljarder från organiska pipan (deras nuvarande läkemedel).

Största förvärvet är också det som gjordes 2023 där man köpte Seagen för $43 miljarder som verkar inom cancerområdet. Andra exempel är Biohaven mot migrän som förvärvades 2022 och Arena Pharmaceuticals (immunologi) som också gjordes 2022. Som du ser i tabellen nedan har alla dessa förvärv kostat multum och många menar att Pfizer varit allt för aggressiva och att man betalat för mycket.

Förvärvat bolag

Pris (miljarder)

År

Seagen

$43,0

2023

Arena Pharmaceuticals

$6,7

2022

Biohaven

$11,6

2022

Global Blood Therapeutics

$5,4

2022

ReViral

$0,5

2022

Pfizer tror att Seagen kommer generera ungefär $10 miljarder i omsättning för bolaget år 2030 och de andra fyra listade ovan ungefär ett liknande belopp tillsammans. $20 miljarder totalt med andra ord. Skulle det här bli verklighet har man alltså kontrat den förlust man fått när patenten löper ut. Vägen dit är fortfarande lång och krokig.

Det är just det här som marknaden är mest oroliga över här och nu. Här har vi med andra ord samma scenario som jag stod inför i AbbVie då jag köpte fast alla andra sa Sälj. Om historian återupprepar sig är har jag svårt att bedöma. Jag äger inte heller Pfizer idag även om suget är hyfsat stort.

Förbättrad skuld

Det jag tycker är viktigt här är att titta framåt. Pfizer har nyligen visat prov på bättre nyckeltal efter deras stora M&A. Största här är skulden som verkligen flög uppåt när pandemin dalade men som nu ser betydligt bättre ut nästkommande 12 månader. Här vill vi dock i långa loppet se 1,5 gånger Ebitda där bolaget legat historiskt.

Kostnader har prioriterats hårt och besparingsprogrammen är helt klart satta i rullning. Balansräkningen är på rätt väg. Kanske kan man också sälja sin del i Haleon som är värd ca $10 miljarder dollar.

Pfizer brukar meddela eventuella utdelningshöjningar i december och första högre utdelningen blir i mars. I år är min teori att bolaget höjer utdelning med någon symbolisk penny men inte mer än så. Nästkommande 12 månader ser det ut som att utdelningsandelen blir strax över 70% och det är bra mycket högre än vad man haft tidigare (ca 40-50%).

Summering – dags att köpa?

När jag då försöker göra någon typ av summering så bottnar jag fortfarande i caset AbbVie som jag själv köpte med god framgång. Skillnaden med Pfizer är att man har en betydligt mer diversifierad portfölj samt att deras investeringar till synes lockar med än de AbbVie gjorde innan deras patent löpte ut.

Många analyser där ute har satt köp på aktien men det är också förknippat med risk. Att ett bolag varit en gud på utdelningar innan säger inte heller allt. Se bara på hur det gick för 3M (MMM). Med det sagt är chansen större att den här typen av bolag lyckas vända.

Låt mig säga såhär:

Jag förstår att många köper idag och varför man gör det. Personligen skulle jag dock lägga mina slantar i AstraZeneca här och nu som jag tycker är mer köpvärd.

Kanske måste jag ta mig i kragen och för en gångs skull lita på mina egna lynchningar*. Långt efter pandemin i princip var över så förstod jag aldrig varför Scandics hotell var så välfyllda men att aktiekursen stod och stampade. För ett år sedan verkar dock marknaden till slut insett det och väckt den sovande björnen ur sitt ide. Just nu presterar aktien på topp och utdelningen nästa år ser god ut. Dessutom blir det strax en extrautdelning.

*Lynchning i aktiesammanhang innebär att du kort och gått spanar efter trender själv och hoppas på att du är tidigt ute med din spaning innan marknaden ser den. Ett lysande exempel är den som kunde se hur Fjällräven-kånken började bäras mer och mer innan siffrorna i rapporterna faktiskt avslöjade detta.

Tillbaka på banan

Scandic är en mycket välkänd hotellkedja som driver omkring 260 hotell med total 56 000 rum. Hotellen finns främst i Sverige, Norge, Finland och Danmark. Ungefär två tredjedelar av omsättningen kommer från själva rumsuthyrningen och resterande utgörs av restaurangtjänster, konferenstjänster och annat.

Viktigt att komma ihåg är att Scandic inte själva äger några hotellfastigheter utan hyr dessa på mångåriga hyresavtal. Hyran i de flesta fall varierar beroende på hotellets intäkter, vilket givetvis är bra under perioder då det går sämre.

Som lägst var beläggningsgraden för Scandic ca 10% när pandemin bröt ut. Det här är alltså hur många rum man lyckas ha uthyrt. Snittpriset på hotellrummen sänktes då till att enbart kosta 880 kr/rum. I senaste rapporten kunde vi läsa hur beläggningsgraden översteg 70%, vilket i princip är samma nivå som man hade innan pandemin.

Priserna har också ökat rejält. AAR (genomsnittligt pris) är idag strax över 1 300 kr per rum i takt med stigande inflation och ökad efterfrågan. Snittpriserna är omkring 20% högre än innan pandemin.

Tredje kvartalet var ingen dundersuccé för bolaget och man har haft problem i bland annat Finland med strejk. Nu blickar bolaget framåt mot ett bra avslut på året.

”Vi förväntar oss ett stabilt fjärde kvartal med en beläggningsgrad och prisnivå i linje med föregående år. Efterfrågan på hotellmarknaden i Norden är god och bör på sikt att gynnas av normaliserade räntenivåer och de penningpolitiska åtgärder som genomförs för att förbättra köpkraften”, skriver vd Jens Mathiesen.

Scandics utdelning 2025 och Scandics extrautdelning

Investerarna har nu fått leva utan utdelning i 5 år. En rätt lång tid att vänta på att ett utdelningsbolag kan hitta tillbaka. Det är ett stort minus. Dock har världen sett väldigt annorlunda ut och en pandemi tillsammans med snabbt stigande räntor kanske vi inte får se igen (vem vet).

I slutet av oktober ryktades det om en extrautdelning i Scandic. Det var i samband med att bolaget uppdaterade sitt skuldsättningsmål där skuldsättningen nu ska understiga 1 gånger ebitda. Nyligen fick vi bekräftat att styrelsen föreslår en extrautdelning på 2,5 kr/aktie, totalt 548 miljoner kronor. Avstämningsdagen blir 13 december.

Ännu bättre nyheter är att Scandic lanserar ett aktieåterköpsprogram nu i december 2024. 300 miljoner kr ska gå till att återköpa aktier från öppna marknaden. Det här innebär att nyckeltal som vinst/aktie bör öka, allt annat lika. Du som läst den här bloggen en tid vet att jag älskar aktieåterköp.

Det är inte omöjligt att Scandic nu nästa år återgår till att betala ut 50% av sin vinst. Rimligt vore att Scandic gör 5,5 kr i vinst/aktie detta år, vilket motsvarar en utdelning på 2,25 kr/aktie. Blir det verklighet handlas Scandic just nu till en direktavkastning på 3,3%.

Även om jag länge investerat i en hel del vanliga REIT:s (typ av amerikanska fastighetsbolag) så har jag aldrig någonsin rört vad man kallar mREIT, eller Mortage REIT. Anledningen är kort och gott den större risk som dessa löper. Rithm Capital Corp (RITM) är nog den enda jag skulle kunna tänka mig äga och kanske kan denna utgöra en liten del av portföljen som gör att jag kan leva på utdelning.

Skillnad REIT och mREIT

Den vanligaste formen av REIT:s är så kallade equity REIT:s. Dessa har jag skrivit om flera gånger och den mest omtalade i Sverige är troligtvis månadsutdelaren Realty Income. Dessa äger och driver fastigheterna i egen regi och tar sin vinst från den hyra man inkasserar från hyresgästerna.

Enkelt förklarat investerar mREIT:s i bolån och genererar pengar på nettot man får för att låna ut och det man själv betalar för att tillhandahålla lånen, lite som bankernas räntenetto. Därigenom blir den här verksamheten extremt känsliga mot ränteförändringar. Värt att nämna är att skillnaderna tycks vara stora kring hur dessa väljer att operera men jag kommer inte gå in i begreppet i detalj.

Rithm Capital Corp (RITM)

Värt att nämna är att enbart 358 investerare hos Avanza idag äger aktien. Det här är dock inget ovanligt. Aktier likt dessa tenderar att sällan analyseras i Sverige och därför vet ingen om att de ens finns. Vanliga människor kallar det för Home Bias. Jag kallar det för Telia-syndromet då det regnar riktkurser och snack om Telia i Sverige men där många andra utländska utdelningsbolag helt glöms bort.

Kort fakta om Rithm Capital som utdelningsbolag

Utdelningsfrekvens:Kvartalsvis

Direktavkastning:9,27%

Framåtblickande utdelningsandel: 56%

Antal år med bibehållen utdelning: 3 år

De senaste åren har inte varit goda för den här sektorn. Om man tycker att fastighetsbolagen haft det tufft så är det inget mot vad dessa ställts inför. Många mREIT:s har helt upphört att existera och andra har slopat utdelningen för att ännu inte tagit den tillbaka.

Även RITM har lidit rejält och kursen har aldrig riktigt återhämtat sig sedan det svåra pandemiåret:

Ett förändrat bolag

Varför jag tror på RITM är för att man verkligen tog tag i verksamheten och radikalt gjorde om den när pandemin slog till. Idag är man ett bättre och mer diversifierat. I samma veva bytte man namn från tidigare New Residential.

Anledningen till att man förändrades var för att man ville bli ett bolag som bättre kan stå starka oavsett goda eller svåra marknadslägen. Hitintills har man varit väldigt framgångsrika i sin transformation.

Hög direktavkastning i kombination med låg utdelningsandel

Förutom den attraktiva direktavkastning på 9% så erbjuder RITM en enastående låg utdelningsandel på 56% räknat på kommande 12 månader. Det är väldigt lågt för sektorn i helhet och jag har nog aldrig sett en så hög utdelning i kombination med låg utdelningsandel.

Varför aktien dök nu senast är med tanke på deras nyemission. När man trycker nya aktier blir automatiskt nuvarande ägare utspädda så därför är det inte konstigt att aktien tappar. Här vill jag dock trycka på att den typen av emission inte alls är ovanliga för REIT:s utan snarare det ultimata sättet för dem att växa. Oftast finns det läge att gå in, vilket jag gjort många gånger i Realty Income.

Bra krut i aktien

Kanske är det någon som kikar på grafen och inte förstår varför man ska investera då aktien tydligt gått sämre än många index där ute. Tar vi dock med återinvesterad utdelning så har aktien vuxit 476% sedan man noterades 2013. Det ger en otroligt fin genomsnittlig årlig tillväxttakt på ca 17% årligen. Mycket kommer då från den höga direktavkastning som bolaget lyckats tillhandahålla sedan start.

Troligtvis kommer bolaget höja utdelningen med tanke på utdelningsandelen.

Bolagets vd har verkligen stora ambitioner med målet att RITM ska bli ett av de största fastighetsbolagen i värden. Troligtvis är det här inte möjligt då REIT:s tenderar att dela ut majoriteten av vinsten till aktieägarna. Kanske kommer man i framtiden lämna mREIT sektorn för att i stället fokusera på tillväxt. När det sker kommer inte bolaget kunna dela ut likt man gör idag.

Var försiktig

Jag har fortfarande mycket mer research att göra när det kommer till Rithm men som det ser ut nu är detta min favorit inom sektorn. Jag skulle inte bli förvånad om jag tar in en bit av denna när min egna portfölj transformeras för att fokusera mer mot högutdelning.

Med allt detta sagt är den här sektorn otroligt volatil och du måste verkligen göra din egna analys innan du ens funderar på att köpa. Kanske gör du bäst i att hålla dig borta.

Ifall någon mot förmodan äger (finns som sagt enbart 350 hos Avanza) så får du jättegärna meddela mig. Det hade varit roligt att veta.

Några har frågt ifall det är läge att köpa Axfood idag. Ja, utifrån mitt perspektiv så är det en bra investering nu och många av mina bloggkollegor ser till att fylla på i Axfood här och nu. Men! Det finns ett annat case där jag tycker köpläget är ännu bättre och det här är också en utdelningsaktie som jag vet att många av er redan äger.

Visst är det sant att fastighetssektorn i USA troligtvis hade gynnats ifall Harris hade vunnit valet. Men i ärlighetens namn tror jag det spelar rätt liten roll. Åtminstone inte för de fastighetsbolag som visat kvalité både en och två gånger genom historien.

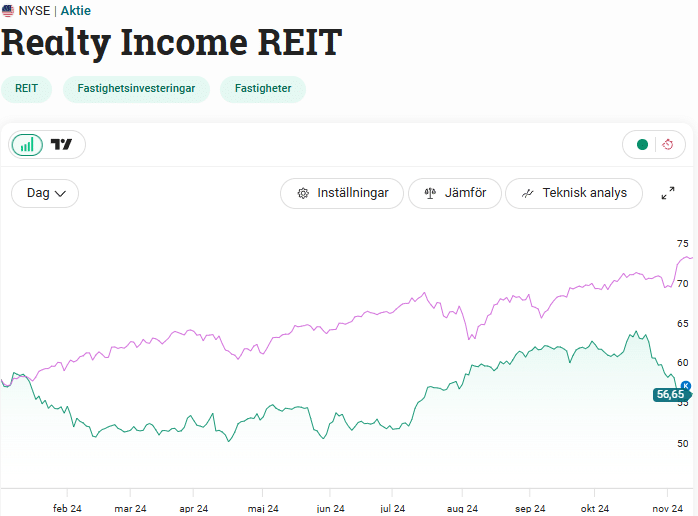

Ändå har marknaden nu valt att skicka ner månadsutdelaren Realty Income hårt och brutalt. På felaktiga grunder om du frågar mig. Troligtvis är det här den mest välkända månadsutdelaren i USA för oss svenska investerare och det hade varit dumt att jag inte går igenom vad som händer här och nu. Med sina drygt 10 000 ägare hos Avanza är denna betydligt mer populär än andra amerikanska jättar såsom Johnson & Johnson och 3M.

Kanske har du likt jag tagit tillfället i akt och köpt på dig lite extra aktier. Det var ett tag sedan jag senast köpte här så läget passade mig perfekt.

Jag tänker inte gå igenom vad Realty Income faktiskt är utan hänvisar i stället till mitt inlägg som handlar mer specifikt om bolaget. Har du aldrig hört talas om bolaget och deras makalösa utdelningshistorik så kan du med fördel läsa det inlägget före (även om det inte är ett måste).

Därför faller Realty Income

Först och främst. Att Trump vann valet satte press på de flesta REIT:s i USA. Realty Income var dock en av de som sjönk allra mest under dagen. Skräcken för uteblivna räntesänkningar slog hårt mot just fastighetssektorn men gynnade i stället tech, oljebolag och finansbolag.

Fed har redan sänkt räntan två gånger i år. Först sänktes den 18 september och nu senast 7 november (samma dag som Riksbanken sänkte). Bolag likt Realty Income bör gynnas när räntan nu gått från en högre nivå till en lägre nivå.

Men det som knockade aktien var i stället deras senaste rapport som sammanfattade tredje kvartalet. En negativ punkt var att FFO kom in på $0,99/aktie mot väntade $1,06.

För att kort beskriva FFO så är det ett mått som används i stället för vinst/aktie för REIT:s och står för Funds From Operations. Det här beskriver bättre kassaflödet från fastighetsbolagets verksamhet då man exempelvis inte tar hänsyn till försäljningar av fastigheter eller köp av dessa. Hyrorna bolaget inkasserar från företagen som hyr blir det centrala.

Som utdelningsinvesterare bör man dock i stället kika på AFFO där vi även tar hänsyn till extra kostnader som uppkommer för vissa REIT:s (exempelvis måla om ett tak) samt adderar inkomstkällor såsom hyreshöjningar. Det här är det bästa nyckeltalet att kika på för att avgöra hur pass ”sund” utdelningen faktiskt är.

Tar vi Realtys nuvarande månadsutdelning på $0,2635 och multiplicerar den med tre får vi ut kommande kvartalsutdelning på $0,7905 ifall denna inte höjs eller sänks. Deras AFFO/aktie senaste kvartalet låg på $1,05. Det här ger en utdelningsandel på ganska exakt 75%

För branschen i helhet rekommenderas en utdelningsandel på mellan 70-80%. Just nu är alltså detta inget problem för Realtys del.

Hitintills i år har dessutom Realty Income höjt utdelningen 4 gånger, vilket är ovanligt då den sista höjningen tenderar att dyka upp i december. Däremot har jag svårt att tro att ytterligare en höjning dyker in i år.

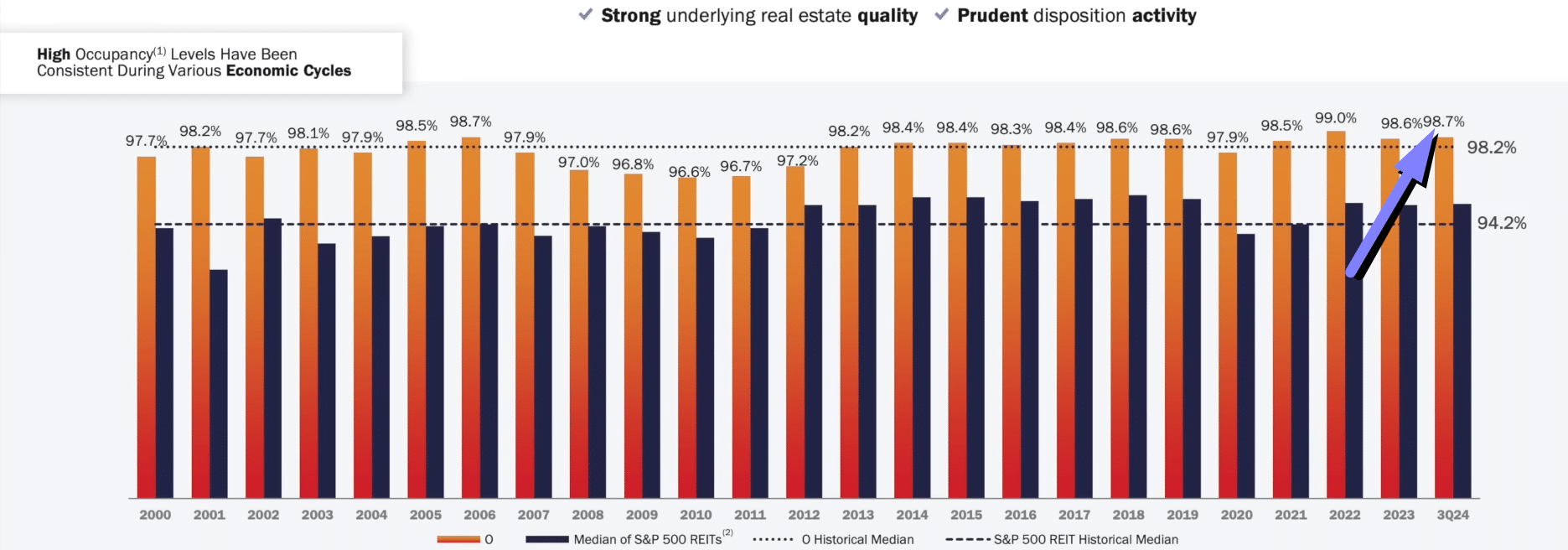

Vad marknaden också reagerade på är att vakansen tycks öka, alltså hur mycket av bolagets totala fastighetsportfölj som inte hyrs ut och därmed står tomma. Idag hyr man ut 98,7% av sin totala portfölj jämfört med 98,8% i juni 2024. 196 fastigheter är idag tillgängliga för att hyras eller säljas.

Trots det är 98,7% galet bra och bättre än de 98,6% vi såg under helåret 2023. Kikar vi på hur bolaget gick under finanskrisen så hade man där en beläggning på som minst 96,6%. Då flöt blodet på gatan för fastighetsbolag i USA. Här är det också viktigt att trycka på snittet för REIT:s som ligger på låga 94,4%

En annan faktor är hur väl man kunnat höja hyrorna i det klimat vi befinner oss i nu. Dessa har de senaste 3 kvartalet höjts men inte exakt lika mycket som föregående kvartal. Att aktien ska falla såhär mycket med tanke på det känns märkligt.

Det måste givetvis sägas att vi kanske inte sett allt kring den ökande vakansen, men just nu befinner sig verkligen inte någon ko på isen. Precis som många gånger tidigare utnyttjar jag marknadens oro och köper på mig mer.

Målet är fortsatt att kunna köpa 1 extra aktie varje månad från den utdelning jag får i Realty Income.